Включать НДС в выручку и расходы — опасная ошибка

Распространенная ошибка — предприниматель, который работает с НДС, включает его в выручку и расходы. «Я заплатил НДС, когда тратился на сырье, товар, аренду, коммунальные услуги и прочее, — рассуждает он. — Значит, вся выручка с продаж — моя». А потом удивляется, когда получает счет по НДС из налоговой.

Разберем на примере. У Веры ивент-агентство на общей системе налогообложения — единственной, на которой бизнес работает с НДС.

Вера включает НДС в цену услуг. Контрагенты, у которых Вера приобретает товары и услуги для бизнеса, тоже работают с НДС. Поэтому он включен во все ее постоянные и переменные расходы, кроме фиксированных зарплат работников и их бонусов. В ОПиУ Вера не очищала от НДС выручку и расходы — сколько денег зарабатывала и тратила, столько и добавляла в отчет. Посмотрим, что у нее получилось и как ее представление о результате соотносится с реальностью.

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Вера забрала себе из бизнеса всю сумму, которую, как думала, заработала. А тут пришло время перечислять НДС за квартал в бюджет. Налоговая насчитала 360 000 ₽. А денег не оказалось. Вера вытащила их из бизнеса вместе с чистой прибылью.

Предприниматели, которые работают с НДС, должны очищать от него выручку и расходы в ОПиУ.

Прибыль предприятия и место НДС в ней

Прибыль предприятия является разницей между его доходами и расходами. Она определяется после учета вычетов и скидок, которые положены субъекту хозяйствования. Где же место НДС в таком случае?

Организация на ОСНО, действующая на законных условиях, является зарегистрированным плательщиком НДС. В таком случае сумма НДС, которую она предъявляет покупателю, не указывается в перечне расходов, как и сумма НДС, которую организация платит поставщику.

Если предприятие не является плательщиком НДС, то доходов от него оно не получает, так как не предъявляет эту сумму конечному потребителю. Рассчитанные суммы НДС, которые организация уплатила поставщикам, учитываются в статьях расходов.

НДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров.

Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов.

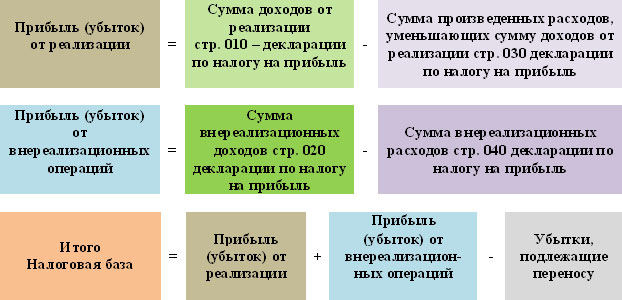

Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу. В некоторых случаях, которые регламентирует ст. 170 НК РФ, уплаченный НДС можно отнести к графе расходов, и с его помощью добиться снижения налога на прибыль. Но нужно убедиться, что вы имеете право на такое исчисление. Такие ситуации часто становятся спорными для налогоплательщика и налоговой инспекции и решаются в суде, но нормативная правовая документация, рассмотренная под правильным углом, может помочь доказать свою правоту.

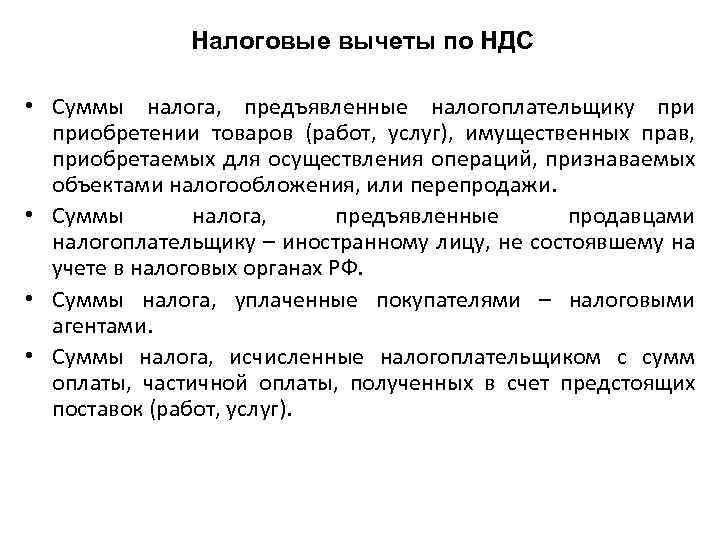

Главное об НДС в 5 пунктах

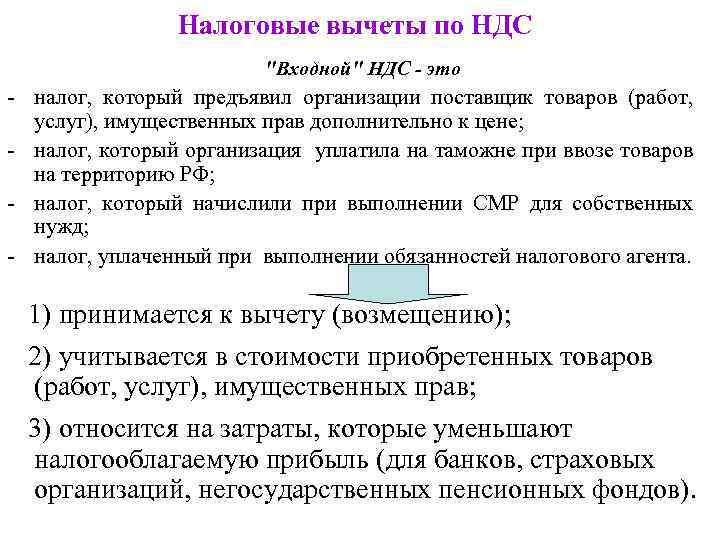

- НДС — налог на добавленную стоимость. Добавленная стоимость — сумма, которую добавляют к цене товара или услуги на каждом этапе их производства.

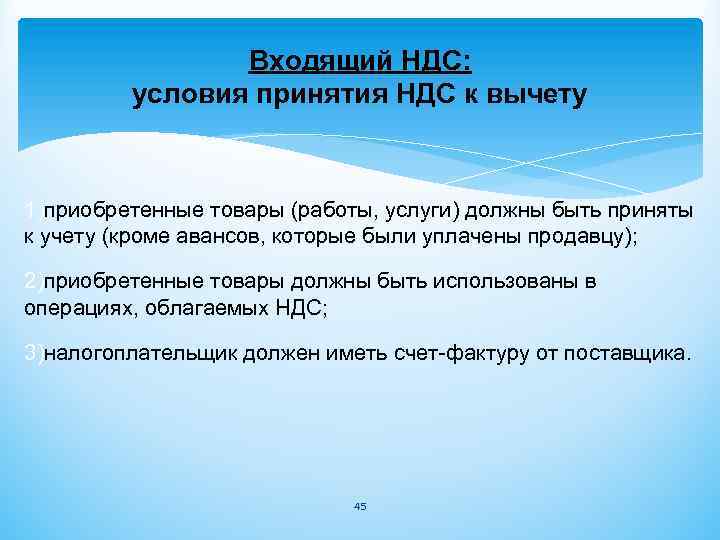

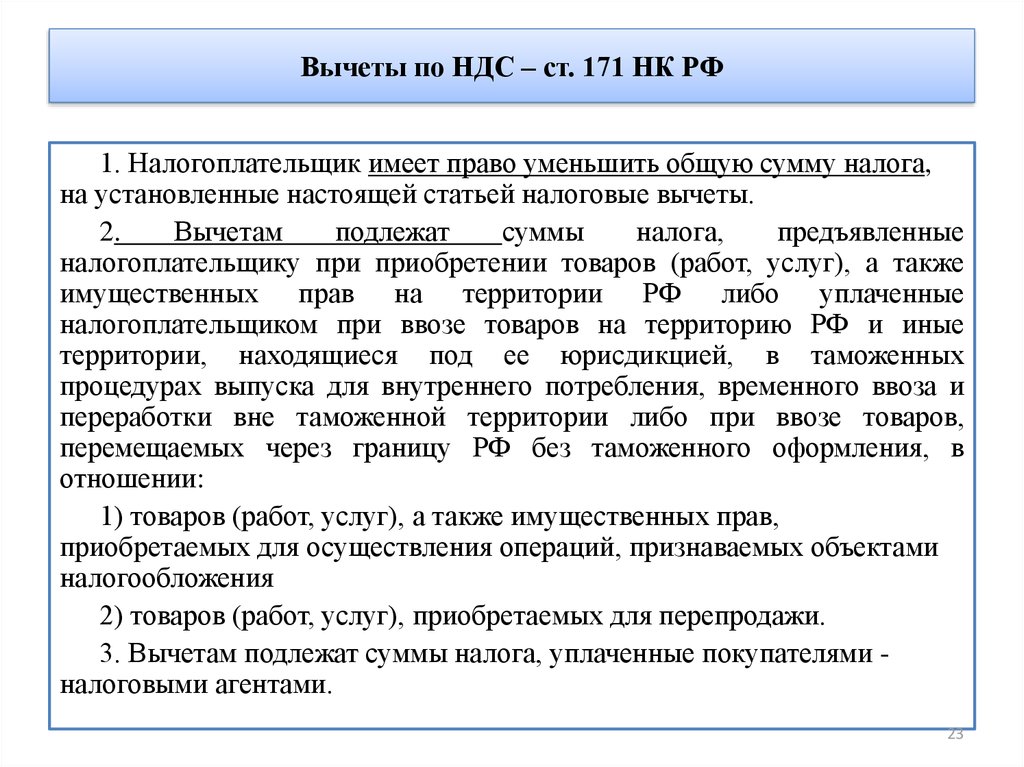

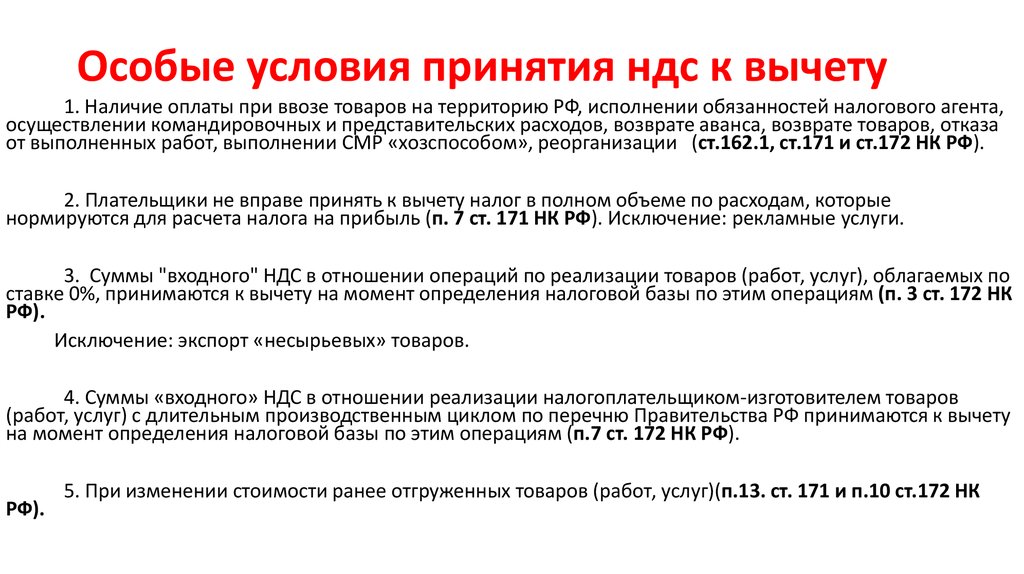

- НДС платят все компании и ИП на системах налогообложения ОСНО и ЕСХН. Также НДС нужно платить всем компаниям и ИП, которые выступают в качестве налоговых агентов по НДС или завозят товары из-за границы.

- Бизнес может уменьшить сумму НДС к уплате на НДС, который выставляли поставщики. Для этого нужно, чтобы поставщики выделяли НДС в счетах-фактурах, которые передают бизнесу.

- Декларации по НДС подают в электронном виде до 25-го числа месяца, следующего за отчётным кварталом. При импорте из стран ЕАЭС — до 20-го числа месяца, следующего за месяцем, в котором товары ввезли и приняли к учёту. При импорте из других стран НДС платят на таможне, отдельно декларацию подавать не нужно.

- Уплачивают НДС единым налоговым платежом через единый налоговый счёт. Первую треть суммы налога платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа следующих двух месяцев.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

- НДС уплачивают на общей системе налогообложения и ЕСХН. В Skillbox Media есть статьи с подробным рассказом о том, кому эти режимы подходят и как на них работать: , .

- Ещё в Skillbox Media есть гайды по другим режимам налогообложения: упрощёнке, патентной системе, автоматизированном упрощённом режиме и НПД — налоге для самозанятых. Разобрали в них, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать.

- Если вы только начали разбираться в налогах и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать. В другой статье сделали отдельный обзор для индивидуальных предпринимателей.

- В Skillbox есть курс «Профессия Бухгалтер». На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

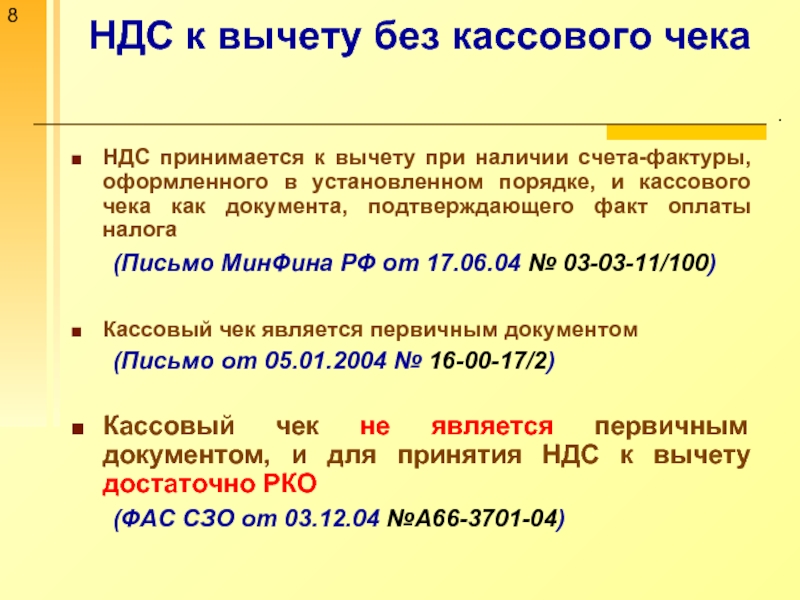

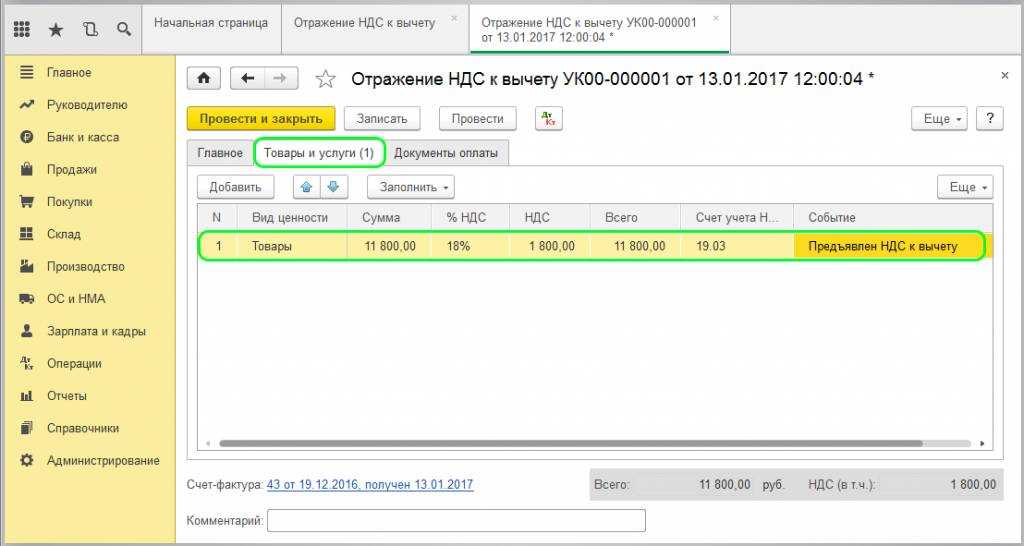

Все дело в счете-фактуре

Дебетовый остаток на счете 19 может появиться из-за того, что вы не получили вообще или потеряли счет-фактуру. А поставщик к этому времени уже ликвидирован, и попросить документ уже не у кого.

Без счета-фактуры НДС-вычет запрещен. Остается только списать сумму входного налога в затраты. В бухучете опять делайте проводку по дебету счета 91 кредиту счета 19. Этот расход при налогообложении также не учитывается.

Может случиться, что счет-фактура от продавца есть, но составлен с ошибками, которые препятствуют вычету. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). В этом случае, если вы попросили поставщика устранить недочеты, и он дал свое согласие, до тех пор, пока вы не получили исправленный счет-фактуру, входной НДС будет числиться на счете 19.

Взаимосвязь налоговых расходов и условного расхода по налогу на прибыль

У начинающих бухгалтеров может возникнуть вопрос: условный расход по налогу на прибыль — это что за расход? К какой группе его отнести — к прямым или косвенным, принимаемым или непринимаемым налоговым расходам? Чтобы ответить на этот вопрос, необходимы отдельные пояснения.

Компании, ведущие налоговый и бухгалтерский учет, должны учитывать тот факт, что часть не признанных в налоговом учете расходов в бухучете всё равно должны отражаться. Они формируют бухгалтерскую прибыль (убыток) и не участвуют в исчислении налоговой прибыли (убытка). В результате сумма налога на прибыль из налоговой декларации и расход по налогу на прибыль по данным бухучета не совпадают.

Особенности формирования показателя условного расхода по налогу на прибыль регулируются по правилам ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Таким образом, условный расход по налогу на прибыль — это специфический показатель, формируемый по особым правилам. К налоговым группам расходов он отношения не имеет.

В этом материале мы подробнее рассказываем о том, что такое условный расход по налогу на прибыль и как его рассчитать.

***

Налоговое законодательство предъявляет к расходам жесткие требования. Они должны быть экономически оправданы, документально подтверждены и направлены на получение дохода. Расходы группируются не только на непосредственно связанные с реализацией и внереализационные, но и на принимаемые и непринимаемые при расчете налога на прибыль.

Любые траты налогоплательщика могут попасть в не принимаемые по налогу на прибыль расходы, если они не соответствуют законодательным критериям, попадают в перечень в ст. 270 НК РФ или являются сверхнормативными. В этом случае такие расходы налоговую базу по прибыли не уменьшают.

***

Больше интересной информации — в рубрике «Налог на прибыль».

Проводки по восстановлению НДС

Приведем пример, когда компания передает ТМЦ в уставной капитал компании партнёру. Для восстановления НДС бухгалтер делает следующие проводки:

| Дт | Кт | Сумма | Комментарии |

| 76.05 | 10.01 | ст-ть ТМЦ | передача ТМЦ |

| 58.01 | 76.05 | долевая сумма | приобретение долей партнером |

| 19.01 | 68.02 | НДС | НДС к уплате |

| 58.01 | 19.01 | сумма НДС к восстановлению | Восстановление НДС |

Очень часто организации-налогоплательщики сталкиваются со списанием товара. Это может быть или брак продукции, или порча. Как и любая другая операция, списание подлежит документальному оформлению. И с него полагается произвести восстановление НДС при списании товара.

Когда можно не платить НДС

НДС, уплаченный при реимпорте

В случае если после экспорта фирма возвращает товар обратно, то он помещается непосредственно в режим реимпорта. Таможне платится НДС, как за ввозимый в РФ товар. Такой НДС в вычет не принимается — ст. 171 НК РФ называет закрытый перечень случаев.

Формально к стоимости товаров этот НДС отнести нельзя, так как это облагаемые операции (ст. 170 НК РФ). Но налогоплательщик правомочен отнести его к прочим расходам по налогу на прибыль, как уплаченный в силу предписания закона (нет противоречия с п.19 ст. 270 НК РФ). Этот НДС уплачен таможне, а не предъявлен покупателю. Положительные для налогоплательщика судебные прецеденты имеются.

Разбираемся с косвенными расходами

В бухгалтерском учете

Расходы признаются в том отчетном периоде, в котором они возникли, независимо от намерения получить выручку или иные доходы (Пункты 17, 18 ПБУ 10/99 «Расходы организации»).

Примечание

Многие бухгалтеры сомневаются в правильности списания затрат со счета 26 на счет 90 в ситуации, когда выручки нет. Ведь затраты должны списываться в дебет счета 90 одновременно с признанием выручки по кредиту этого счета. Поэтому иногда используют другой вариант — списывают расходы в дебет счета 91 «Прочие доходы и расходы»

Ошибки в этом нет, но обратите внимание, что управленческие расходы являются расходами по обычным видам деятельности, а не прочими расходами, и то, что организация пока не получает выручку, не меняет их квалификации.

Выбранный вами вариант нужно прописать в учетной политике (Пункт 7 ПБУ 1/2008)

Не отразив своевременно расходы в бухгалтерском учете, вы рискуете, что вашу компанию привлекут к ответственности за грубое нарушение правил ведения учета доходов и расходов (Статья 120 НК РФ; ст. 15.11 КоАП РФ).

Ранее многие специалисты, да и сами налоговики в устных рекомендациях советовали собирать расходы при отсутствии доходов на счете 97 «Расходы будущих периодов» и списывать их на финансовый результат по мере поступления выручки. Многие бухгалтеры так и делали, прописав это в учетной политике. Соответственно, в том периоде, когда не было доходов, расходы не учитывались и убытки не формировались.

Для справки

За грубое нарушение правил ведения учета доходов и расходов вашу организацию могут оштрафовать (Статья 120 НК РФ):

(если) нарушение совершено в течение одного налогового периода — на 10 тыс. руб.;

(если) нарушение совершено в течение нескольких налоговых периодов — на 30 тыс. руб.;

(если) нарушение привело к занижению налоговой базы — на 20% от суммы неуплаченного налога, но не менее 40 тыс. руб.

Кроме того, за грубое нарушение правил ведения бухгалтерского учета и отчетности могут оштрафовать вашего руководителя на сумму от 2 тыс. до 3 тыс. руб. (Статья 15.11 КоАП РФ).

Но применять счет 97 для завуалирования убытков неправильно. Ведь, отражая на нем расходы, вы нарушаете требование своевременности отражения фактов хозяйственной деятельности и создаете скрытый резерв, что противоречит требованию осмотрительности (Пункт 6 ПБУ 1/2008). Это приводит к искажению бухгалтерской отчетности (в этой ситуации она выглядит безубыточной) и вводит в заблуждение пользователей. В этом же году в связи с изменениями, внесенными в Положение по ведению бухгалтерского учета, в рассмотренной ситуации счет 97 использовать вообще нельзя.

В налоговом учете

В налоговом учете косвенные расходы включаются в расходы текущего периода в полном объеме (Пункт 2 ст. 318 НК РФ; Письмо Минфина России от 28.07.2009 N 03-03-06/1/495). В результате при отсутствии доходов будет сформирован убыток — отрицательная разница между доходами и расходами. Убыток отражается в декларации по налогу на прибыль и переносится на будущее. С этим согласен и Минфин (Пункт 2 Письма Минфина России от 25.08.2010 N 03-03-06/1/565; Письма Минфина России от 21.05.2010 N 03-03-06/1/341, от 21.04.2010 N 03-03-06/1/279, от 17.07.2008 N 03-03-06/1/414).

Тем не менее налоговики зачастую снимают расходы, когда нет доходов, но суды их не поддерживают. Они считают, что значение имеет не результат деятельности — прибыль или убыток, а направленность деятельности на получение дохода (Пункт 9 Постановления Пленума ВАС РФ от 12.10.2006 N 53; п. 3 Определения КС РФ от 04.06.2007 N 320-О-П).

Если же вы не отразите свои расходы в налоговом учете, претензий к вам никаких не будет.

Однако имейте в виду, что включить эти расходы в декларацию другого периода будет достаточно проблематично. При проверке их могут снять из-за того, что они не относятся к текущему периоду (Пункт 1 ст. 54, ст. 272 НК РФ). Минфин не раз заявлял, что расходы, не учтенные в «убыточной» декларации, нельзя в следующих периодах учесть в качестве текущих расходов (Письма Минфина России от 07.05.2010 N 03-02-07/1-225, от 23.04.2010 N 03-02-07/1-188).

Поэтому, если налоговики снимут вам расходы, которые вы не отразили ранее, учесть их вы сможете, только представив уточненки за те периоды, к которым они относятся, и тогда все равно придется показать убытки.

Совет

Если убыток небольшой, возможно, действительно имеет смысл подать безубыточную декларацию, чтобы сберечь нервы. А бухучет при этом вести правильно. Но если суммы убытка значительные, то лучше их задекларировать, чтобы потом иметь возможность учесть их в будущем.

Как списать не принятый к вычету НДС: проводки

Чтобы понять принцип составления проводок в вопросе списания не принятого к вычету НДС, рассмотрим пример. ООО «Кальвадос» закупила у контрагента материалов на сумму 200.000 руб. НДС – 20%, то есть, 40.000 руб. Деловой партнер компании не отразил реализацию в продажах, создавая налоговый разрыв, и в результате НДС не может быть принят к вычету для ООО «Кальвадос».

Проводки в этом случае будут составлены следующим образом:

- Д-т 10 – К-т 60 – сумма поставки 160.000 руб. без НДС;

- Д-т 19 – К-т 60 – НДС 40.000 руб.;

- Д-т 68 – К-т 19 – НДС 40.000 руб. заявлен к вычету.

После того, как ФНС РФ отказала ООО «Кальвадос» в вычете, бухгалтер составит такие проводки:

- Д-т 68 – К-т 19 – 40.000 руб. сторнируются;

- Д-т 91/99 – К-т 19 – списание НДС в расходы.

Налоговое законодательство предусматривает, что деловой партнер компании может выслать обосновывающий сделку счет-фактуру не сразу, а на протяжении 3-х лет. Однако в таких обстоятельствах рекомендуется списывать НДС раньше, чем пройдет обозначенный период.

Чаще всего «зависший» в учете налог не отражается при исчислении налога на прибыль в соответствии со ст. 170 НК РФ:

- он не снижает сумму, подлежащую налогообложению;

- и не входит в состав расходов по продукции и/или услуги.

Также важно понять, как списать НДС, не принятый к вычету за прошлые периоды. Если на протяжении трех отведенных для списания лет контрагент так и не предоставил счет-фактуру, НДС нужно списывать на 91-й счет, субсчет 2

То есть, будет такая проводка: Д-т 91.2 – К-т 19 – списан налог, не принятый к вычету.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

- приобретенный продукт необходимо оплатить, также он может быть продан или возвращен продавцу;

- по данной процедуре не производились какие-либо налоговые возвраты и вычеты;

- приобретение продукта можно подтвердить записью в книге покупок или счет-фактурой;

- в процедурах, которые не облагаются НДС, будет использован приобретенный товар или услуга;

- реализация продукта планируется за границей России;

- при налогообложении используется специальный льготный режим или освобождение от НДС.

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно. Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

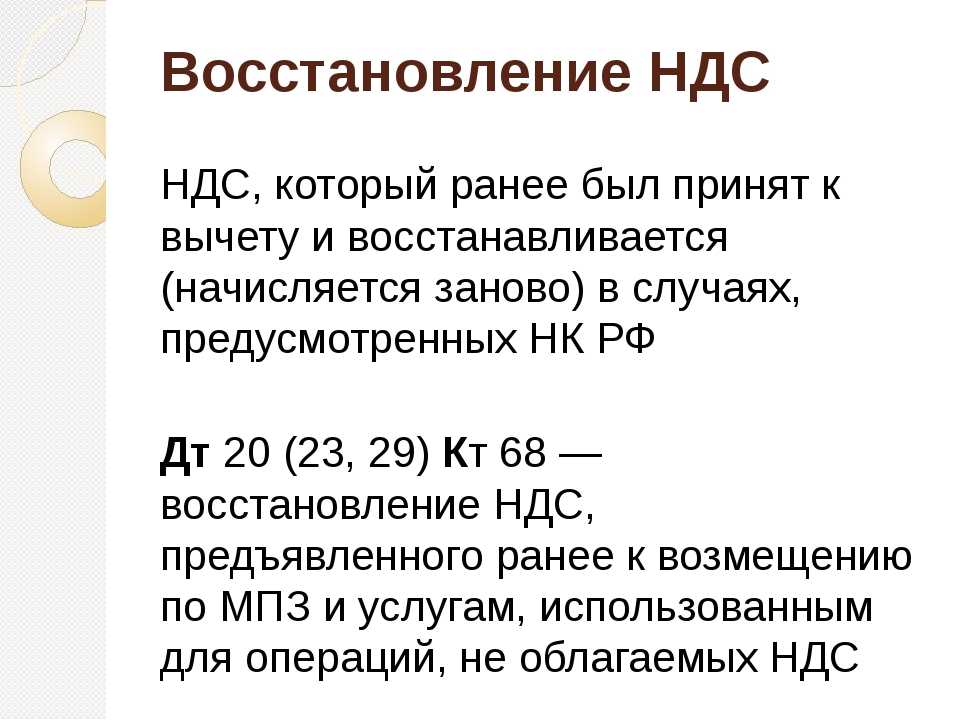

Что значит восстановление НДС?

Восстановление НДС — это ряд действий, в результате которых ранее принятая к вычету сумма НДС будет вновь начислена к выплате. Если говорить языком бухгалтерских проводок, то НДС возвращается на Кредит 68 счета.

Необходимость восстановления НДС, ранее принятого к вычету, обязывает предприятие к ряду поэтапных действий. Для этого необходимо:

- провести инвентаризацию активов;

- определить общую стоимость активов, по которым нужно сделать восстановление НДС;

- сформировать нужные проводки и документацию (бухгалтерскую справку);

- подать декларацию за квартал с данными о восстановленном налоге;

- уплатить НДС в бюджет.

Когда предприятием или предпринимателем приобретается товар, то он принимает к вычету предъявленный НДС. При создании определённых условий НДС необходимо восстановить к уплате.

Что за операция — восстановление НДС? Это те бухгалтерские действия, при которых ранее принятый к вычету НДС восстанавливается для уплаты в бюджет. Поводы это сделать прописаны в ст.170 НК.

Очень подробно про операцию восстановления налога рассказывается в этом видео:

Порядок уплаты НДС при продаже металлолома

Отнесение в расходы по налогу на прибыль «иностранного» НДС

Когда фирма взаимодействует с иностранными партнерами, зачастую их счета-фактуры содержат НДС. Это иностранный НДС и к вычету он фирмой не принимается. Иностранный НДС вместе со стоимостью товара непосредственно относится на расходы по налогу на прибыль (письмо Минфина 05.2015г. № 03-07-08/28428).

Если фирма реализует товары или услуги за рубеж, и иностранный партнер удержал при оплате свой НДС как агент, то такой НДС возможно включить в расходы. В подтверждение иностранный партнер должен представить документ своего государства об основаниях удержания налога (ст.313 НК РФ). Документ обязан содержать заверенный перевод. Эта позиция вошла в письмо Минфина от 18.05.2015г. № 03-07-08/28428.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья, нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах

Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25, а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Иногда требуется НДС, предъявленный поставщиком, не принять к вычету или включить в стоимость, а списать на некоторый другой счет. В качестве примеров можно привести следующие ситуации:

- НДС необходимо списать на счет 91.02, а не на счет отнесения ценностей, а потому нельзя использовать включение в стоимость, например, при отсутствии счета-фактуры поставщика;

- организация перевыставляет счета за оплату мобильной связи сотрудникам (сверх лимита), то НДС тоже нужно в некоторой пропорции относить на счет 73.03;

- при нормировании расходов по рекламе НДС следует принимать к вычету по мере признания расходов в налоговом учете по налогу на прибыль, в этом случае остаток НДС на конец года следует списать на счет 91.02;

- произошла ошибка в прошлом периоде, и необходимо исправить остатки по счету 19.

Такие операции следует отражать не бухгалтерской справкой, а специальным документом «Списание НДС». В последних версиях «Бухгалтерии предприятия 3.0» появилась возможность заполнения документа на основании «Поступления товаров и услуг», что значительно упрощает процедуру заполнения и позволяет избежать ошибок при вводе данных. Рассмотрим форму документа и особенности его заполнения.

Какие расходы уменьшают налог на прибыль, а какие нет

Расходы в декларации по налогу на прибыль — это суммы издержек, которые, по мнению налогоплательщика, законно уменьшают базу по налогу, то есть соответствуют требованиям налогового законодательства. Требования эти достаточно жесткие, и инспекторы цепляются буквально к каждой мелочи: расход недостаточно экономически обоснован, не направлен на получение дохода, есть недочеты в его документальном подтверждении и т. д. В том числе налоговики пытаются исключить расходы из налоговой базы по причине их нерациональности, неэффективности или нецелесообразности, хотя Минфин их в этом не поддерживает (письмо от 19.04.2019 № 03-03-07/28232).

Таким образом, любой расход после его изучения контролерами может моментально переместиться из группы признаваемых в разряд непризнаваемых налоговых расходов. В п. 49 ст. 270 НК РФ прямо сказано, что при определении налоговой базы не учитываются расходы, не соответствующие законодательно установленным критериям. Остальные 48 позиций этой статьи содержат конкретные виды не признаваемых в целях налога на прибыль расходов — на благотворительность, выплату дивидендов, штрафов и иных санкций, перечисляемых в бюджет или внебюджетные фонды, уплату иных аналогичных обязательств и расходов. Все эти траты могут производиться исключительно из чистой прибыли.

Часть расходов принимают участие в налоговых расчетах только изредка (например, НДС). Другая часть признается при расчете налога на прибыль по жестко закрепленным в кодексе нормам, то есть не всегда в полной сумме (об этом читайте далее).

Списание не принятого к вычету НДС в бухучете

Для принятия НДС к вычету должен соблюдаться ряд условий, установленных ст. 171 и 172 НК РФ. К обязательным относится наличие корректно оформленных первичных документов, в т. ч. счета-фактуры. При отсутствии первички принять налог к вычету нельзя, а по истечении трехлетнего срока его нужно списать. Также необходимость в списании НДС может появиться в случае отказа в вычете налоговиками. Поводом может послужить:

- наличие недочетов в полученном от поставщика счете-фактуре;

- неотображение поставщиком реализации в книге продаж (налоговый разрыв). Как оформить пояснения в ФНС в случае налогового разрыва читайте здесь.

Безопасную долю вычетов по регионам вы можете узнать здесь

Рассмотрим алгоритм формирования проводок при списании не принятого к вычету НДС на примере:

Компания ООО «Гарант» приобрела услуги у ООО «Стелла» на сумму 12 тыс. руб. (в т. ч. НДС 2 000 руб.). Бухгалтер зафиксировал в учете следующие проводки:

- Дт 26 Кт 60 — 10 000,00 руб. — получена услуга от поставщика;

- Дт 19 Кт 60 — 2 000,00 руб. — зафиксирован входящий НДС;

- Дт 68 НДС Кт 19 — 2 000,00 руб. — входящий НДС предъявлен к вычету.

В ходе камеральной проверки был выявлен налоговый разрыв, т. к. поставщик ООО «Стелла» не отразил реализацию в книге продаж, и налоговая отказала в вычете. В бухгалтерском учете непринятый налог списывается в затраты предприятия. Бухгалтер ООО «Гарант» зафиксировал в учете следующие проводки:

- Дт 68 (НДС) Кт 19 — 2 000,00 руб. — сторно ;

- Дт 91 Кт 19 — 2 000,00 руб. — входящий НДС списан в расходы.

Итак, НДС не принят к вычету — куда списать его в налоговом учете (НУ)? Можно ли учесть такой налог в расходах по прибыли? Ответим в следующем разделе.

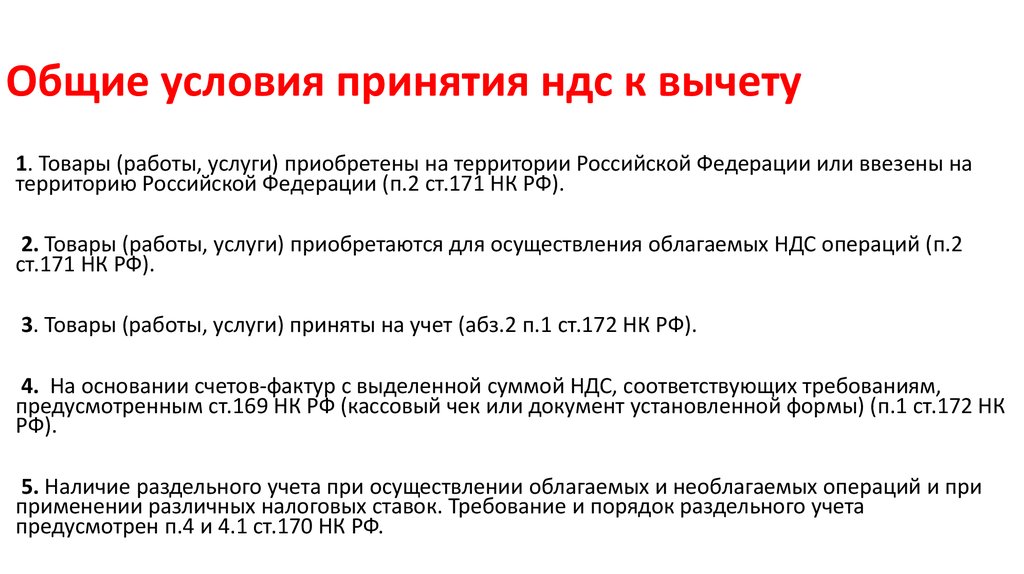

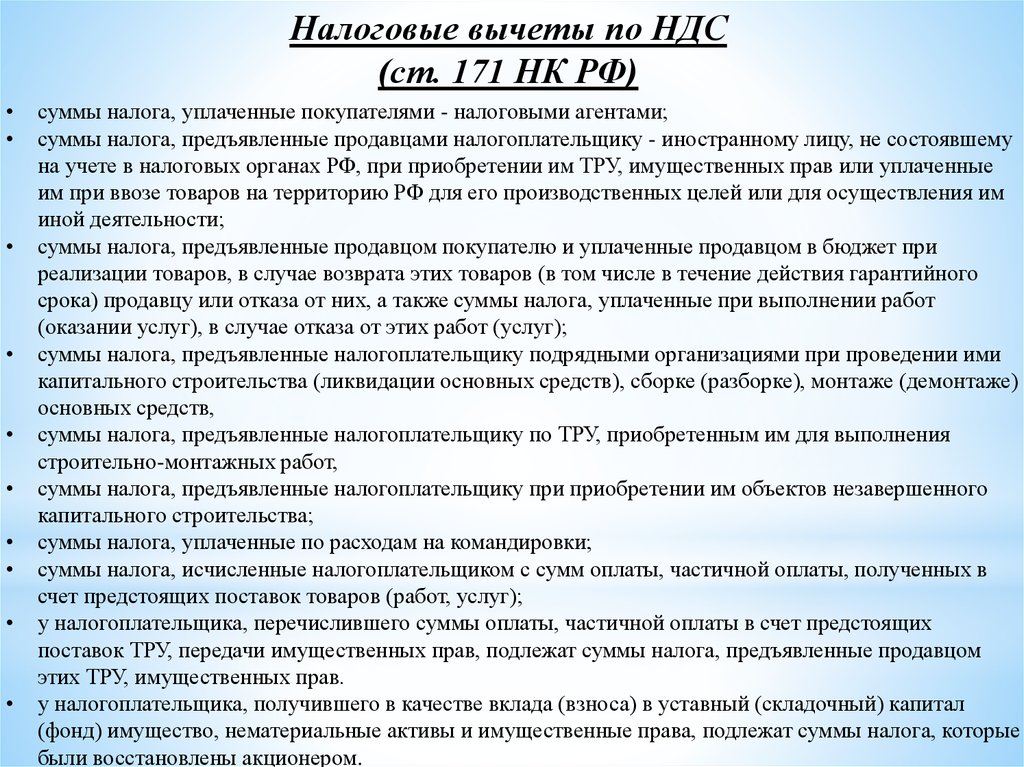

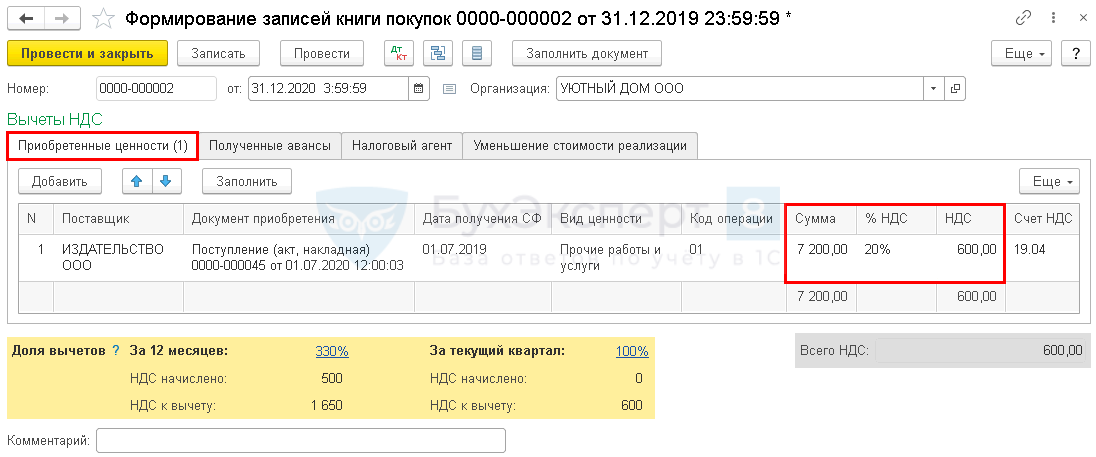

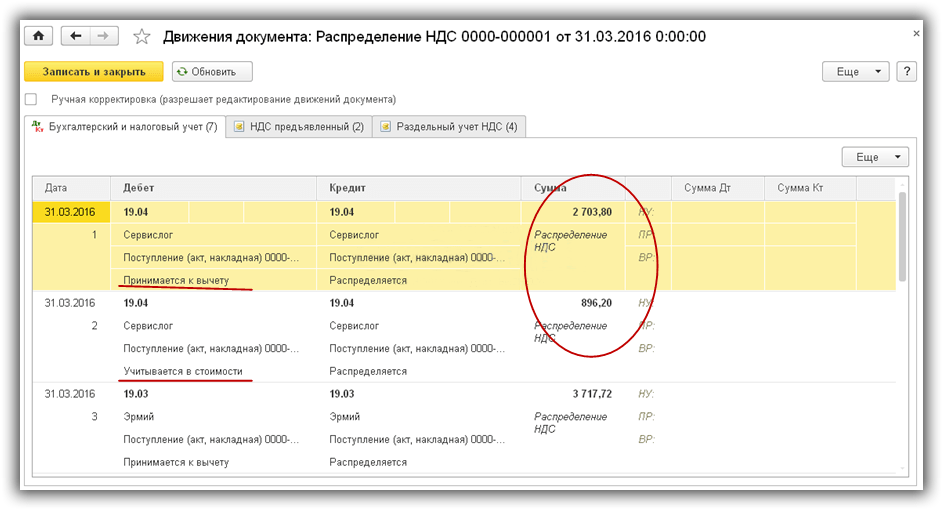

Раздельный учет «входного» налога

Приобретения компании (товары, материалы, услуги, работы) могут использоваться для различных операций, при этом среди них могут быть как облагаемые добавленным налогом, так и не облагаемые. По ценностям, впоследствии применяемым в облагаемых операциях, нужно выделять НДС для возмещения. Налог по ценностям, используемым в необлагаемых операциях, следует показывать в налоговых расходах. Чтобы правильно разнести НДС по бухгалтерским счетам в подобных ситуациях, нужно организовать отдельный учет входного налога. Это обеспечивается за счет применения аналитических счетов и субсчетов.

Как фирме надлежит организовать раздельный учет, нигде не закреплено. Поэтому каждый экономический субъект решает этот вопрос для себя в индивидуальном порядке. Решение показывается в учетной политике.

Величина НДС, подлежащая отнесению к расходам для налоговых целей, определяется из стоимости, относящейся к необлагаемым операциям, в общей стоимости ценностей, отгруженных за квартал. Точное значение налога для включения в расходы, определяется после того, как закончится квартал. Как именно будет организована эта процедура, какой датой будет проведена операция, решает сама организация, так как никаких строгих правил законодательная база по этому вопросу не имеет. Порядок организации данного процесса включают в учетную политику.

Если доля НДС по необлагаемым операциям незначительно (менее 5%), то можно не разделять учет, а принять весь налог к вычету.