Арбитры не пришли к единому мнению

Арбитры не так единодушны в интересующем нас вопросе, как чиновники. В арбитражной практике можно выделить два подхода к налогообложению материальной помощи (учитывая, что гл. 24 НК РФ утратила силу только с 2010 г., судебная практика имеется именно по ЕСН, а некоторым налогоплательщикам еще предстоит встречать выездные проверки по вопросам уплаты ЕСН в 2009 и 2008 гг., поэтому мы не будем забывать об этом налоге).

1. Материальную помощь нельзя включать в базу по налогу на прибыль и не нужно облагать ЕСН (Постановления ФАС МО от 14.01.2011 N КА-А40/16837-10, от 30.10.2009 N КА-А40/11455-09, Девятого арбитражного апелляционного суда от 05.10.2010 N 09АП-23570/2010-АК, ФАС ПО от 30.08.2010 по делу N А55-35672/2009, ФАС СЗО от 30.10.2009 по делу N А05-13609/2008).

Аргументация:

— материальная помощь работникам к отпуску не относится к расходам в силу прямого указания п. 23 ст. 270 НК РФ, даже если коллективным договором на работодателя была возложена обязанность оказывать такую помощь своим работникам;

— не всегда расходы, связанные с исполнением условий коллективного договора, экономически обоснованны для целей налогообложения прибыли;

— упоминание в ст. 255 НК РФ расходов в пользу работников и включение соответствующих выплат в трудовые договоры (коллективный договор) сами по себе не означают их безусловного отнесения к расходам, учитываемым в целях применения гл. 25 НК РФ. Если выплаты работникам материальной помощи к отпуску не имеют признаков начислений стимулирующего характера, связанных с производственными результатами, профессиональным мастерством и высокими достижениями в труде, либо признаков начислений стимулирующего или компенсационного характера, связанных с режимом работы и условиями труда, в силу п. 23 ст. 270 НК РФ матпомощь работникам не учитывается в расходах;

— матпомощь к отпуску не связана с выполнением трудовых обязанностей (с режимом работы, условиями труда, производственными результатами и содержанием труда работника) и не носит стимулирующего либо компенсационного характера. Она может быть выплачена только при наличии финансовой возможности у организации (то есть это необязательно), не отвечает принципам экономической обоснованности затрат и не направлена на получение прибыли;

— матпомощь, выплачиваемая работникам на основании коллективного договора, является одной из гарантий социальной защиты работодателем работников предприятия. Источник выплат социального характера — прибыль, остающаяся в распоряжении налогоплательщика.

2. Материальную помощь можно отнести к расходам по налогу на прибыль и следует облагать ЕСН (Постановления ФАС СЗО от 21.12.2010 по делу N А26-1859/2010, от 05.08.2009 по делу N А13-12387/2008, ФАС ДВО от 22.03.2010 N Ф03-1121/2010, ФАС ВВО от 01.09.2010 по делу N А39-2814/2009, Девятого арбитражного апелляционного суда от 08.12.2010 N 09АП-28245/2010-АК).

Выплаты материальной помощи к отпуску, предусмотренные коллективным и (или) трудовым договорами:

— производятся работникам, не имеющим нарушений трудовой дисциплины, по своей правовой природе носят стимулирующий характер и, соответственно, входят в систему оплаты труда;

— зависят от соблюдения работником трудовой дисциплины и от размера заработной платы, установленного системой оплаты труда;

— производятся в пределах фонда оплаты труда ежегодно при уходе работника в очередной оплачиваемый отпуск (то есть связаны с выполнением трудовых функций и получением дохода) и входят в систему оплаты труда на предприятии;

— фактически являются формой оплаты труда работников, поскольку определены договором (производятся раз в год всем работникам при уходе в отпуск, без заявления работников и издания руководством специального приказа) и осуществляются за счет средств фонда оплаты труда предприятия в размере среднемесячного заработка.

Размер материальной помощи определяется налогоплательщиком в зависимости от непрерывного стажа работы в обществе исходя из тарифной ставки присвоенного разряда (должностного оклада) работника. Матпомощь не оказывается работникам, уволенным по собственному желанию, имеющим дисциплинарные взыскания, совершившим хищения собственности общества и нанесшим обществу невозмещенный материальный ущерб.

То есть материальная помощь к отпуску не носит социального характера, связана с производственной деятельностью и выполнением работниками трудовых обязанностей, зависит от таких факторов, как добросовестный труд, соблюдение трудовой дисциплины и др. Следовательно, матпомощь является выплатой стимулирующего характера и относится к расходам на оплату труда.

Оформление

В коммерческой организации

Если речь идет о поощрительной выплате, то никакого заявления писать не требуется. Однако эта норма действует только в том случае, если работник уходит в запланированный отпуск по графику. В этой ситуации издается приказ об уходе в отпуск, в котором прописывается пункт о выплате поощрительной матпомощи.

Сумма выплаты должна быть прописана в коллективном договоре. Зачастую работодатель выплачивает 1 оклад, но могут быть выплаты в размере половины оклада или даже 2-х окладов.

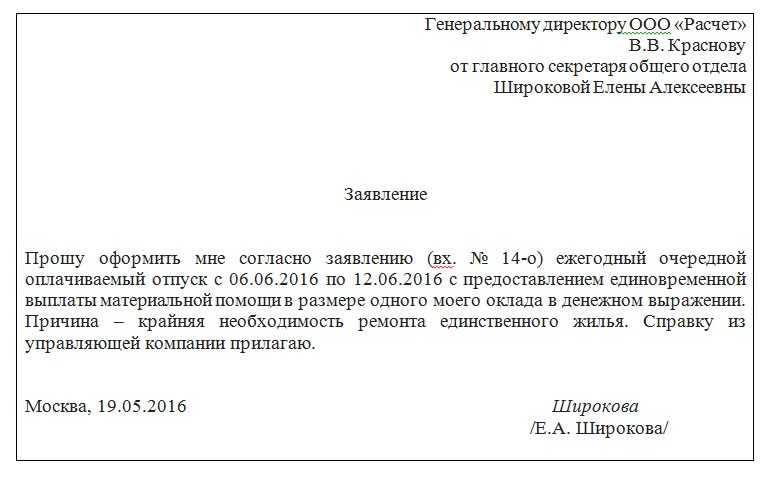

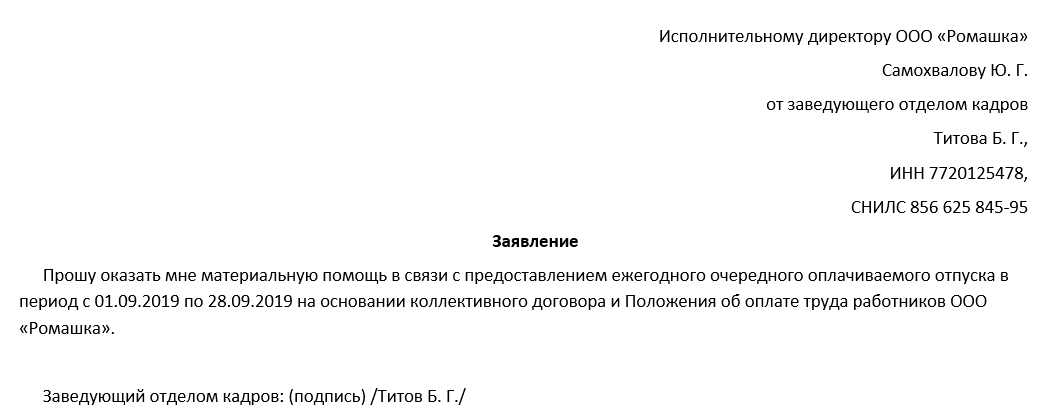

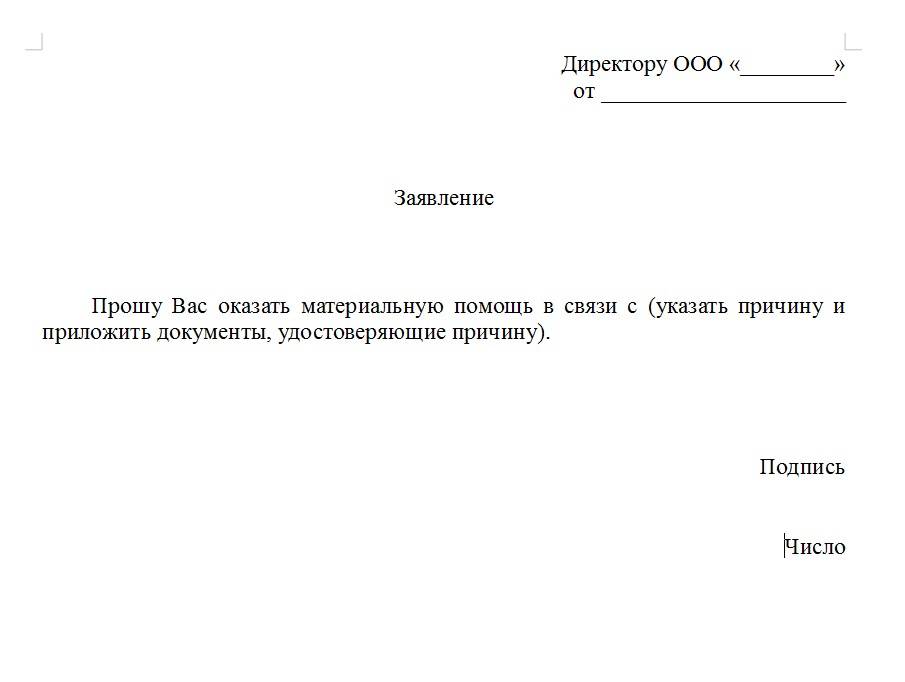

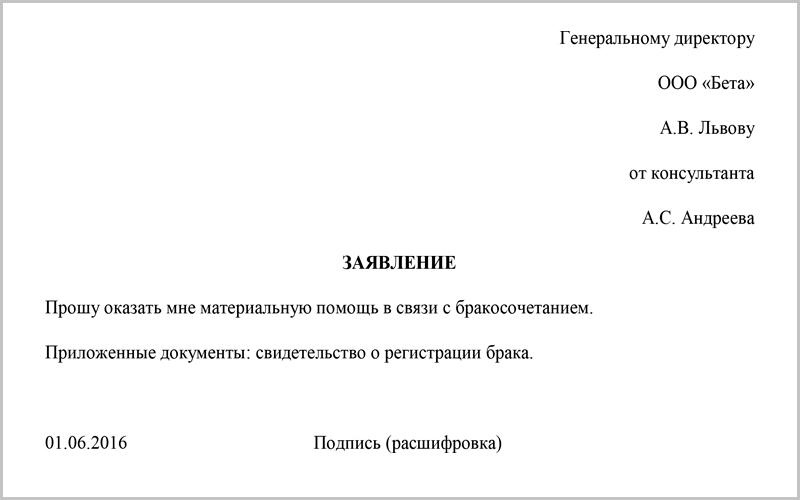

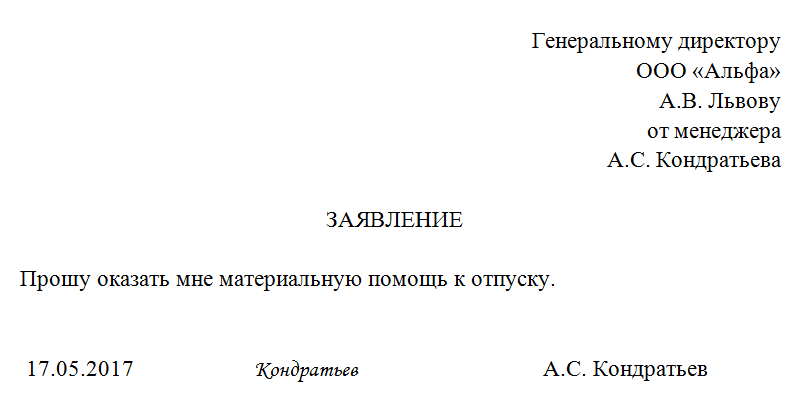

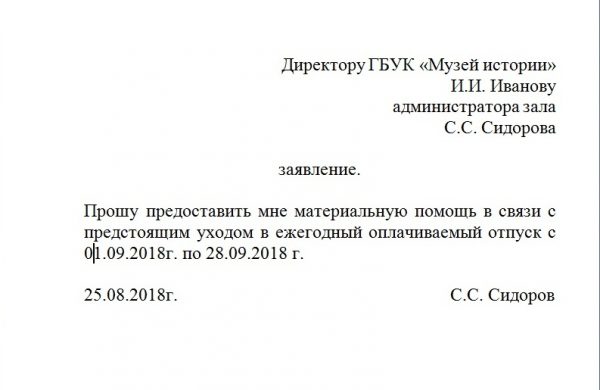

Если же сотрудник уходит в отпуск не по графику или речь идет о социальной помощи, в таком случае сотрудник должен написать заявление. В нем отображается такая информация:

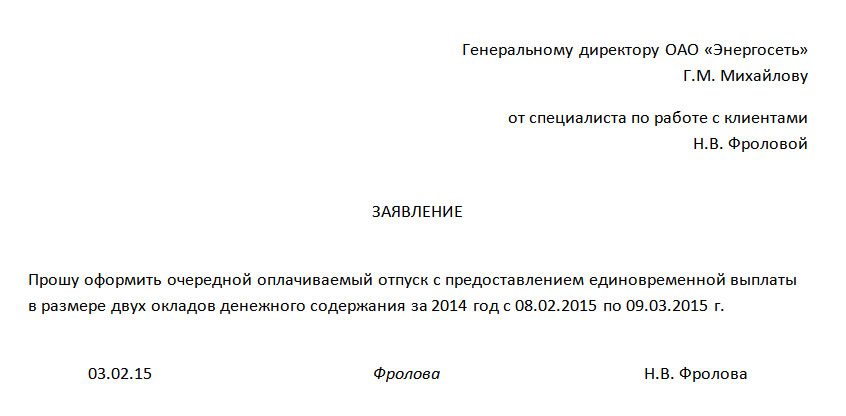

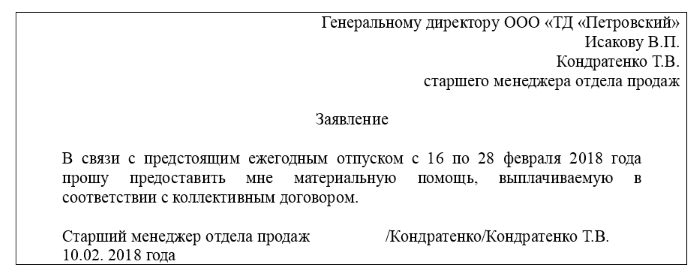

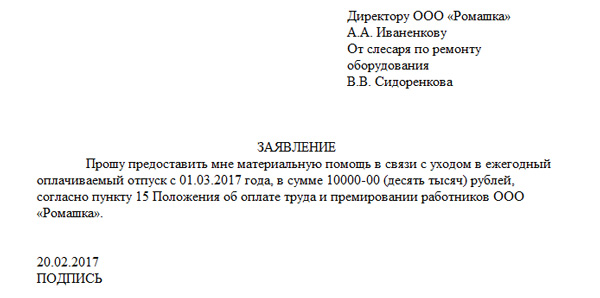

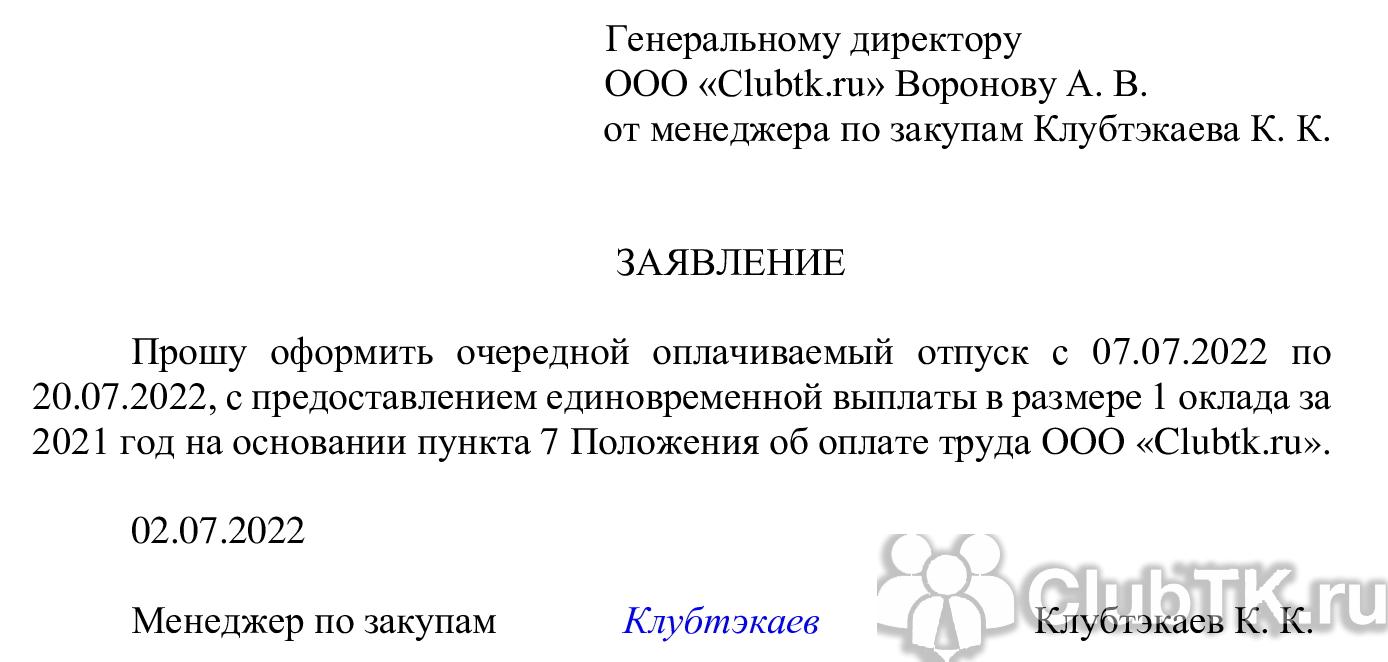

- В правом верхнем углу указывается к кому и от кого идет обращение. Указывается должность и Ф.И.О. руководителя, а также должность и Ф.И.О. заявителя.

- Посредине новой строчки пишется название обращения. Все буквы должны быть заглавными (пр. ЗАЯВЛЕНИЕ).

- Текстовая часть. Если речь идет об отпуске, то указываются сроки отпуска и размер выплаты. (пр. «Прошу оформить очередной оплачиваемый отпуск с предоставлением единовременной выплаты в размере 1 оклада за 2021 год с 08.01.18 по 08.02.18»). Размер оклада следует заранее оговорить с руководством. Если же речь идет о социальной помощи, то в текстовой части следует объяснить причину обращения и приложить подтверждающие документы. (пр. «Прошу оказать мне материальную помощь в связи с рождением ребенка. Свидетельство о рождении АА № …. прилагается.). На основании этого заявления руководство предприятия само определит размер предоставляемой помощи.

- После текстовой части идет дата, подпись, расшифровка подписи.

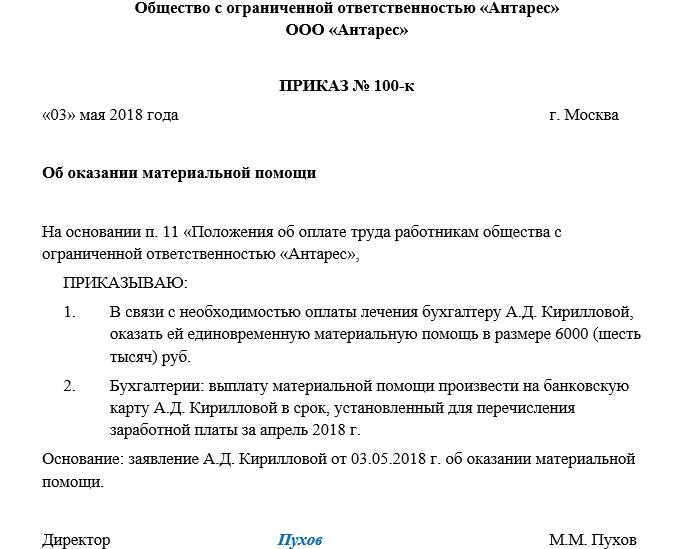

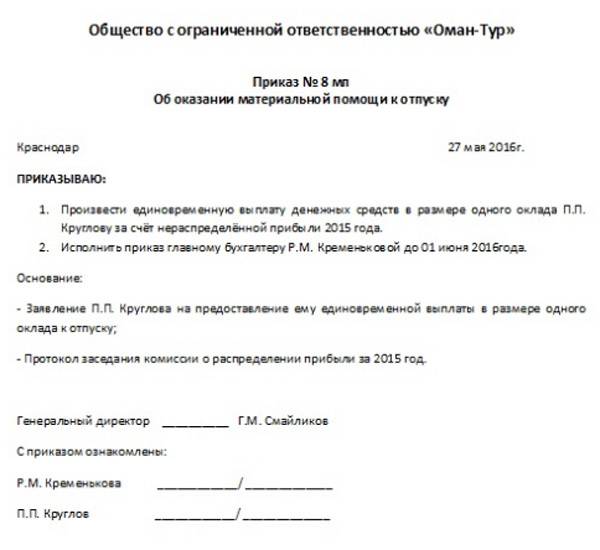

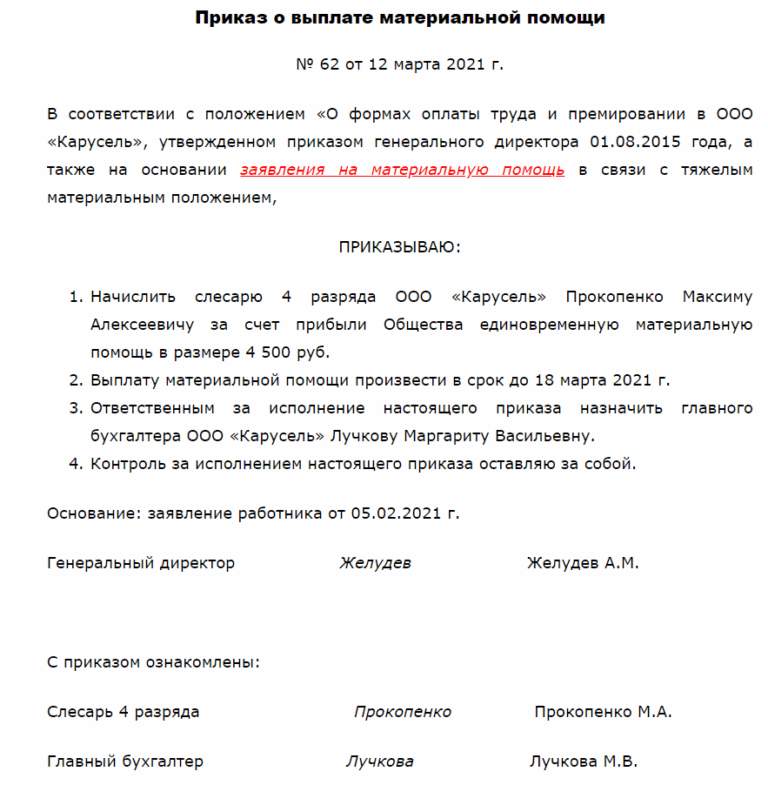

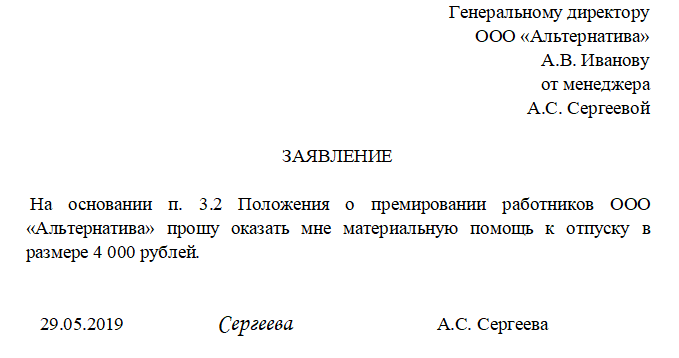

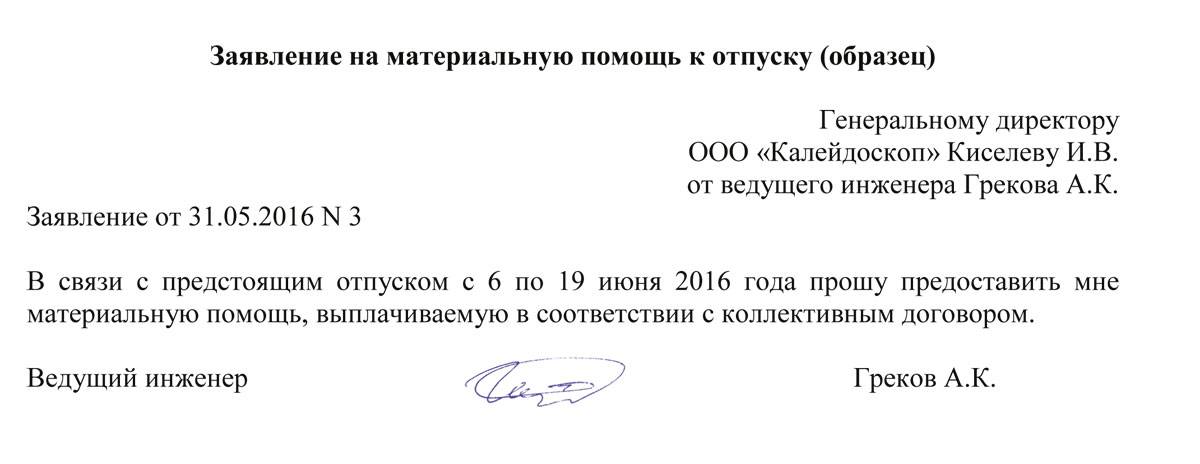

Образец заявления на материальную помощь к отпуску:

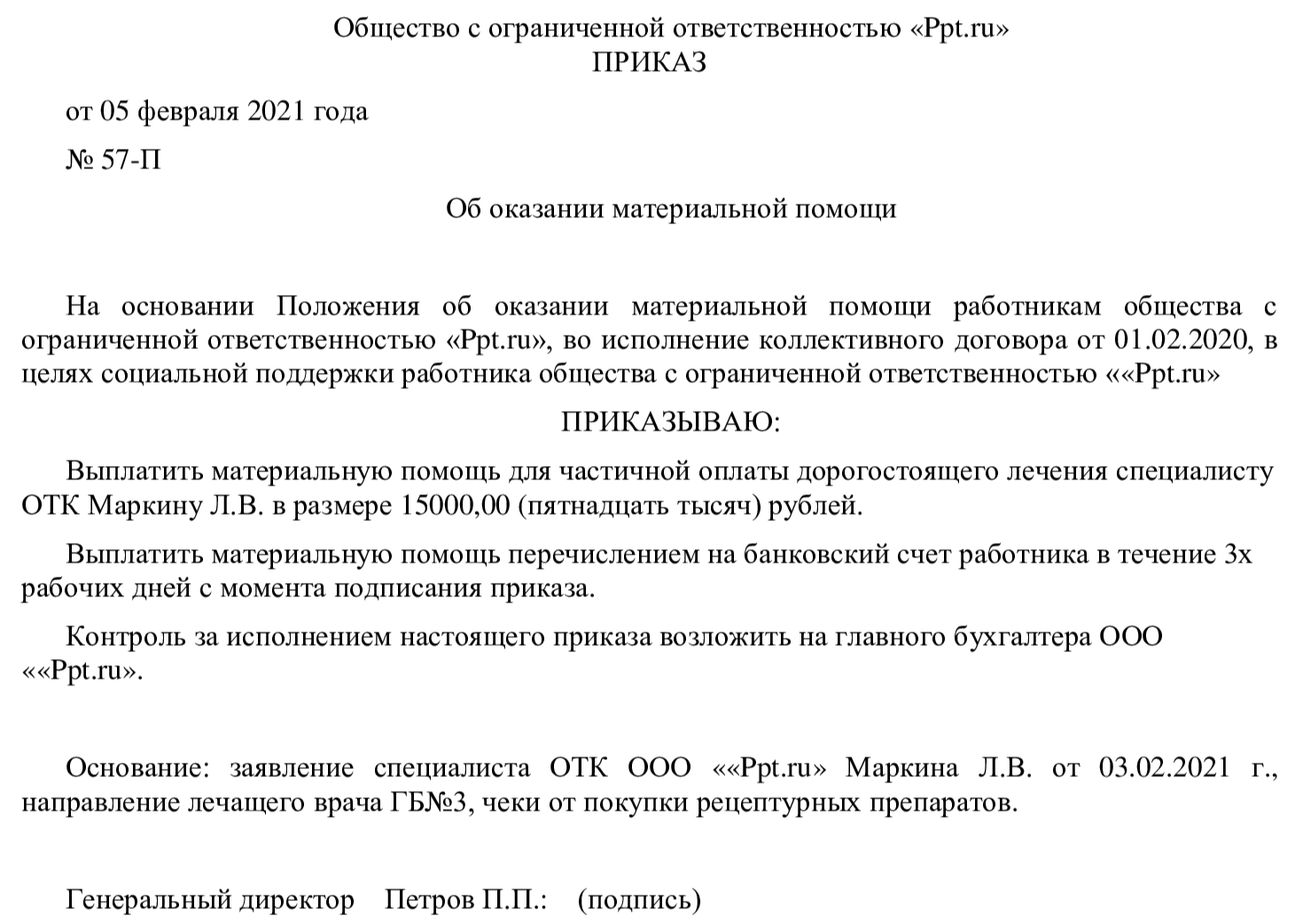

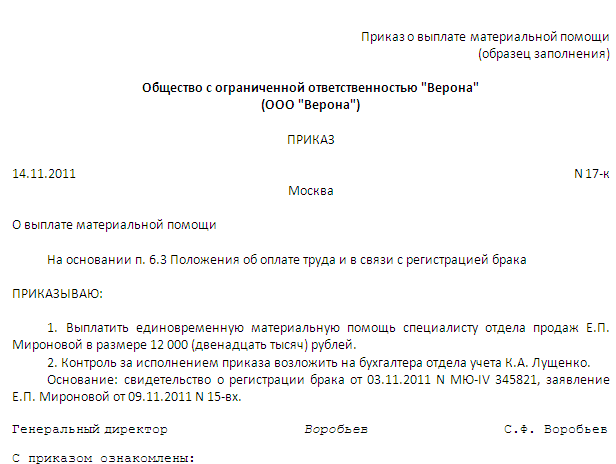

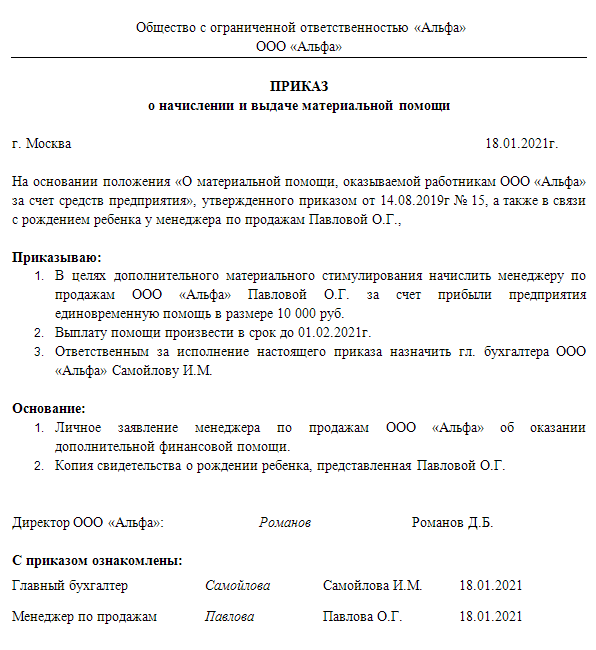

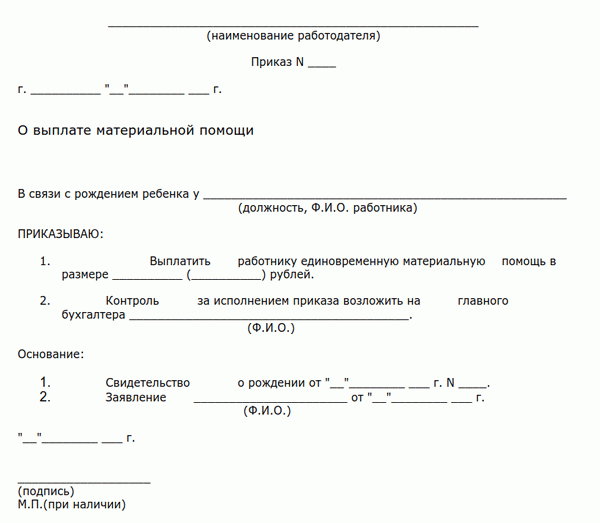

На основании заявления издается приказ о единовременной выплате. Приказ оформляется на официальном бланке и содержит такие основные данные:

- конкретная сумма выплаты;

- Ф.И.О. получателя помощи (сотрудника);

- основания для выплаты с указанием реквизитов документа (обычно это заявление сотрудника);

- средства, из которых осуществляется выплата (профсоюзные взносы, бюджет организации, прибыль, фонд заработной платы и т.п.);

- дата;

- подпись генерального директора/руководителя организации.

Образец приказа:

В государственном учреждении

Для получения выплаты в бюджетном учреждении служащий должен обязательно к заявлению на отпуск приложить заявление на помощь. В заявлении следует указать статью закона, согласно которой заявитель имеет право на получение денежной помощи.

Размер выплаты государственным сотрудникам прописан в п.14 Приказа Минтруда №163н и составляет 2 оклада.

Как регулируется предоставление материальной помощи при очередном отпуске (статья ТК РФ и пр.)?

Трудовой кодекс (далее — ТК) не раскрывает понятия материальной помощи в случае оказания ее при отбытии работника в очередной ежегодный оплачиваемый отпуск. Данный термин применяется на практике и закрепляется иными правовыми актами, носящими, как правило, локальный характер. В то же время регулирование таких выплат следует из ряда норм трудового законодательства, в том числе ТК.См. подробнее в материале «Положение об оказании материальной помощи работникам».

Если такая помощь фактически не является социальной выплатой и устанавливается в качестве дополнения к окладу и иным надбавкам, то ее регулирование осуществляется в соответствии с ч. 1 ст. 129 ТК, т. е. как составной части заработной платы. В таком случае эта выплата устанавливается локальным правовым актом или следует из ведомственных нормативных актов и зависит от результатов трудовой деятельности работника либо имеет фиксированный размер и выплачивается в любом случае при уходе работника в ежегодный отпуск.

В то же время ст. 40 ТК предусматривает возможность использования на конкретном предприятии или в иной организации коллективного договора, который заключается между представителями работодателя и трудового коллектива. Данный акт регулирует не просто трудовые, а социально-трудовые отношения. Согласно ст. 41 ТК, в такой договор помимо прочего могут включаться условия, регулирующие возможность предоставления работникам материальной помощи в силу тех или иных обстоятельств. В этой ситуации помощь является социальной выплатой и предоставляется в случае нуждаемости сотрудника.

Кроме того, регулирование подобных выплат в определенной степени осуществляется нормами налогового законодательства, касающимися правил исчисления налоговой базы и сумм, на которые начисляются страховые выплаты, — ст. 217 и 422 Налогового кодекса (далее — НК). По ряду вопросов имеет смысл применение практики, выработанной судами. Одним из наиболее значимых в регулировании рассматриваемого вопроса является постановление Президиума ВАС РФ от 14.05.2013 № 17744/12 по делу № А62-1345/2012.

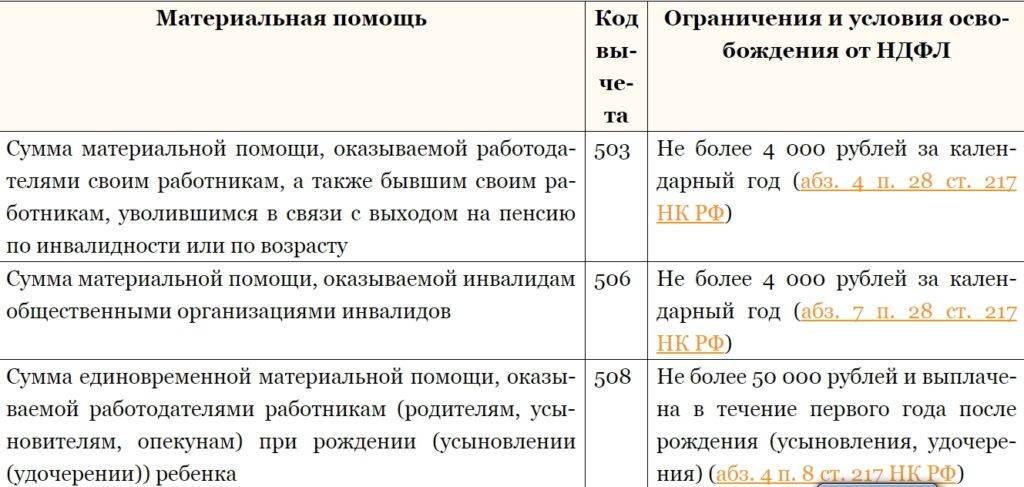

Лимит матпомощи, не облагаемой НДФЛ и страхвзносами, составляет 4 тыс. руб. в год.

Правила расчета налога и страховых взносов с материальной помощи, а также порядок отражения выплаты в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Типовой ситуации с расчетным примером.

Как отразить материальную помощь в 6-НДФЛ читайте здесь.

Правила предоставления материальной помощи к отпуску

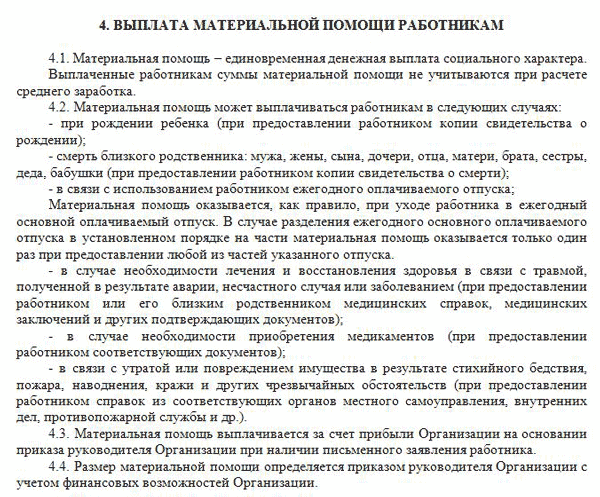

В Трудовом кодексе (ТК РФ) нет отдельного пункта о выплате денежного пособия перед отдыхом, т.к. оно не связано с отработанным временем или достижением определенных показателей. Материальная помощь выдается работникам к отпуску по инициативе руководства предприятия, а ее выплаты закреплены в локальных или ведомственных актах.

- Выплачивается разово или регулярно.

- В зависимости от основания предоставления бывает поощрительной или социальной.

- К социальным доплатам относят денежные суммы, перечисляемые работнику для:

- лечения;

- поддержки многодетной семьи;

- бракосочетания;

- похорон близкого родственника;

- компенсации ущерба из-за аварии или другого происшествия.

- В некоторых учреждениях бывают разовые доплаты перед отпуском по результатам труда.

- Основанием к выплате является заявление гражданина.

Для работников коммерческих организаций

Положение о материальной помощи закрепляется в трудовом коллективном договоре как единовременная выплата или как финансовая поддержка сотрудника.

Источником средств для надбавки к отпуску служит прибыль предприятия за конкретный промежуток времени.

Руководство коммерческих организаций самостоятельно определяет период, по истечении которого гражданин может претендовать на доплату. Например, в трудовом договоре можно указать, что эта выплата будет выдаваться каждые 2 года. Руководство предприятия имеет право закрепить для каждой категории работников размеры финансовой поддержки, но при этом порядок оформления документов меняться не будет.

Для бюджетников

Денежное пособие предоставляется обязательно на основании Федерального законы № 79-ФЗ «О государственной гражданской службе». В соответствии с приказом Министерства труда № 163Н материальная помощь к отпуску в бюджетных учреждениях равна 2 месячным окладам. Обратиться за получением финансовой поддержки могут:

- муниципальные работники;

- преподаватели;

- врачи;

- работники культуры;

- ученые, исследователи;

- социальные служащие и т.д.

Предоставлять матпомощь руководители обязаны с первого года трудоустройства гражданина. Право на денежное пособие возникает после 6 месяцев непрерывной службы. По закону гражданин имеет право разделить отпуск на несколько частей, но деньги ему будут выплачены один раз в полном объеме.

Кому не положена выплата

Материальная помощь предоставляется не всем категориям трудоустроенных граждан. По закону предприятие не обязано оплачивать дополнительные расходы во время отпуска, если это не предусмотрено трудовым договором или нормативными актами. Отказать в предоставлении материальной помощи могут следующим категориям сотрудников:

- отработавшим меньше 6 месяцев;

- уходящим в отпуск по беременности и родам;

- уходящим в отпуск в связи с дальнейшим увольнением.

Выплата материальной помощи к отпуску

Для начала нужно понять, что единовременная выплата и материальная помощь — два совершенно разных понятия. Что такое материальная помощь к отпуску? Это перечисление, которое может получить сотрудник кроме своей основной зарплаты. Подобные расходы компании делятся на несколько групп:

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

- Поощрительные — необходимы для того, чтобы мотивировать сотрудника к продолжительной деятельности;

- Социальные — созданы для решения бытовых и прочих жизненных проблем сотрудников. Эта выплата, которая предоставляется сотруднику в результате каких-то важных жизненных событий. К таковому относится смерть близкого родственника, отдых в оздоровительном комплексе, свадьба, наличие ущерба от чрезвычайного происшествия и тому подобное. Размер перечисления напрямую зависит от прибыли компании, в которой вы работаете.

На подобные денежные средства могут претендовать сотрудники в разных видах компаний:

- Муниципальных;

- Бюджетных;

- Коммерческих и иных.

Не забывайте, что подобное условие должно быть представлено в нормах ТК РФ, а также коллективном или трудовом договоре.

Материальная помощь к отпуску в бюджетных учреждениях

Работники бюджетного учреждения также имеют право получить подобный перевод. Это относится к:

- Образованию;

- Здравоохранению;

- Науки и культуры;

- Социальной оплаты и тому подобное.

Чтобы вы гарантировано получили подобную компенсацию, условие должно быть прописано в локальных нормативных актах организации. Но если в документах такого предложения нет, сотрудник может самостоятельно написать заявление на получение помощи, а затем предоставить это письмо руководителю подразделения. Если бюджет конкретной компании позволяет произвести перечисление, руководитель обязательно это сделает. Подобная единовременная оплата выплачивается сотруднику раз в год в момент предоставления отпускных. Если отдых оформляется несколько раз за один календарный год, на ваш счет денежные средства поступят при первой подаче заявления.

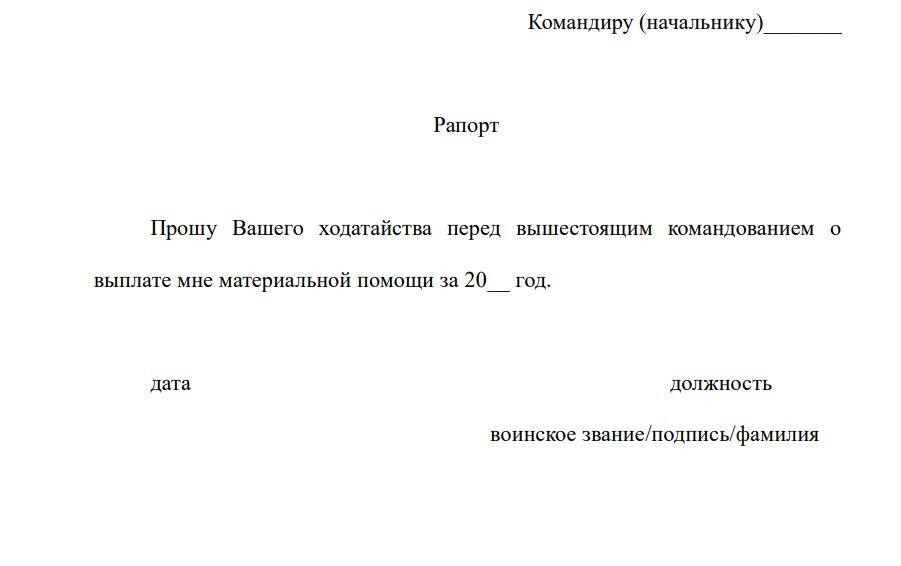

Как написать заявление на материальную помощь к отпуску?

Независимо от того, предусмотрено ли подобное требование в местных документах организации, заявление на материальную помощь в связи с отдыхом все равно должно составляться. Правильное написание подобного документа является первым и основным этапом для верного оформления компенсации. В Трудовом законодательстве нет стандартной формы заявления относительно предоставления матпомощи. Оно составляется самостоятельно в произвольной форме или согласно образцу, который предоставляется руководителем. В некоторых компаниях работник может вовсе не писать заявление на матпомощь отдельным письмом. Это требование указывается непосредственно в самом заявлении на отпуск.

Как выплачивается материальная помощь к отпуску?

Многие задаются вопросом о том, входит ли материальная помощь в расчет среднего заработка. Текущая выплата не считается оплатой труда. Она не является также компенсационной выплатой, так как не связана с текущими трудовыми условиями. Как говорилось выше, чтобы получить перечисление, она должна быть указана в локальных нормативных актах.

Подобный вид помощи предоставляется ежегодно в момент оформления отпуска. Также известно, что если сотрудник примет решение уйти из организации, то он сможет получить компенсационную выплату. В виде перечисления материальной помощи подобное не распространяется. Ее получение может быть только в том случае, если отдых уже был оформлен.

Дополнительные проблемы могут появиться в тот момент, когда человек уходит в отдых перед увольнением. В этом случае самым оптимальным вариантом является передача заявления о выплате материальной помощи сразу после отпуска.

Можно ли получить материальную помощь находясь в декретном отпуске?

Иногда в дополнительной выплате отказывают. Подобный случай должен быть вписан в локальный нормативный акт. В других ситуациях это считается нарушением трудового законодательства.

В действительности, законный отказ может быть только в том случае, если:

- Работник отработал не более полугода;

- После отпуска он планирует уволиться. Сюда относятся также ситуации, в которых календарный год не был отработан целиком;

- Женщина уходит в декрет. В подобном случае предполагается иной вид материальной оплаты по причине рождения ребенка.

Но основное положение регулируют внутренние нормативные акты работодателя или коллективный договор. Поэтому предварительно внимательно ознакомьтесь со всеми документами, которые относятся к перечислению материальной компенсации. Работодатель не может нарушать установленные им условия.

Облагается ли материальная помощь НДФЛ

Материальная помощь облагается НДФЛ в соответствии с нормами НК РФ в на вопрос, удерживается ли подоходный налог с материальной помощи.

Чтобы ответить на вопрос, удерживается ли подоходный налог с материальной помощи, нужно знать, на каком основании она выплачивается. Социальная поддержка малоимущего сотрудника, которая осуществляется за счет средств бюджета РФ п. Наступление происшествий стихийного характера п. Матпомощь, выплачиваемая сотруднику или его родственникам, в случае смерти самого работника , пострадавшему в ходе террористических актов п.

Выплаты профкомами членам профсоюзов п. Приобретение санаторно-курортных путевок сотрудникам или членам их семей п. Компенсация стоимости медицинских услуг сотруднику или членам его семьи п. Конечно, вышеприведенный список не содержит все возможные выплаты, при которых подоходный налог с материальной помощи не взимается.

Право на перечисленные льготы возможно при выполнении таких условий: Получение, оформление документов, подтверждающих факт возникновения того или иного события. Закрепление во внутренних документах предприятия возможности выплаты такой помощи. К таким выплатам, например, относятся: Выплата по случаю появления в семье работника новорожденного — как собственного ребенка, так и взятого из приюта.

Для того чтобы материальная помощь облагалась НДФЛ в уменьшенном объеме, необходимо выполнение следующих условий: Наличие подтверждающих бумаг. Отражение во внутренних документах компании возможности выплаты данных видов матпомощи.

При этом НДФЛ с материальной помощи удерживается в следующих случаях: Отсутствуют подтверждающие документы. Основание для необлагаемой выплаты не предусмотрено НК РФ. Внутренними документами не предусмотрена возможность ее начисления. Пунктом 8 ст. В этом качестве могут выступать некие материальные ресурсы вроде товаров или материалов, могут оказываться услуги или выполняться работы.

Главное, чтобы предоставляемая помощь была оформлена документально и имела денежную оценку. В таких обстоятельствах подоходный налог с материальной помощи берется в обычном режиме, а натуральные выплаты облагаются НДФЛ в обычном порядке. Каков срок перечисления НДФЛ с материальной помощи Перечислять подоходный налог в бюджет надлежит в рабочий день, который идет сразу за днем выдачи дохода. Аналогично устанавливается и срок перечисления НДФЛ с материальной помощи.

Поясним нюансы определения этой отправной точки, поскольку ее неправильное указание может привести к санкциям со стороны налоговиков. Для выплат в виде материальной помощи доход считается полученным в тот день, когда произведено перечисление средств на банковский счет или деньги выданы из кассы.

Если матпомощь получается в натуральной форме, то датой получения дохода будет день выдачи ресурсов п. Момент удержания НДФЛ тоже привязан к получению матпомощи. Удерживать налог следует в тот день, когда выплачиваются денежные средства, а при натуральной оплате — сразу после поступления денежных доходов, которые могут и не быть связанными именно с этой ситуацией, но приходят в адрес налогоплательщика.

Итоги У многих налогоплательщиков возникает вопрос, облагается ли подоходным налогом материальная помощь, поскольку такие выплаты сотрудникам носят частный характер.

НК РФ содержит исчерпывающий список видов подобной помощи, в соответствии с которым компании имеют возможность либо не уплачивать налог с нее, либо уплатить его не с полной суммы выдаваемых средств. Однако чтобы воспользоваться такими льготами, необходимо их документально обосновать. Подписывайтесь на наш бухгалтерский канал Яндекс.

Вопрос удержания материальной помощи и единовременной выплаты при увольнении работника

Удержание материальной помощи при увольнении

В некоторых случаях, бюджетное учреждение имеет право удержать часть материальной помощи при увольнении работника. Процент удержания определяется внутренними правилами учреждения и может быть различным в каждом конкретном случае. Удержание производится с целью компенсации понесенных расходов на материальную помощь.

Единовременная выплата при увольнении

Единовременная выплата при увольнении работника представляет собой компенсацию, которую он получает за прекращение трудовых отношений. Размер этой выплаты определяется законодательством или трудовым договором, а также может зависеть от стажа работы на предприятии.

Обязательные выплаты при увольнении

При увольнении, работнику обязательно выплачивается заработная плата, включая неиспользованный отпуск, премии, компенсацию за временную нетрудоспособность и другие социальные льготы, предусмотренные законодательством и трудовым договором. Эти выплаты не могут быть удержаны и должны быть произведены в полном объеме.

Судебный порядок решения споров

Если работник не согласен с удержанием материальной помощи или единовременной выплаты при увольнении, он имеет право обратиться в суд. Судебный порядок решения спора может включать исследование документов, свидетельские показания и другие доказательства.

Вопрос удержания материальной помощи и единовременной выплаты при увольнении работника требует соблюдения законодательных норм и установленных процедур. Корректность проведения расчетов и удержаний – это важный аспект для предприятия и работника. В случае возникновения споров, рекомендуется обратиться к юридическим специалистам для защиты своих прав и интересов.

Общие положения

Отдельной статьи в ТК РФ, регулирующей выплату материальной помощи, нет, однако есть ряд положений, из которых следует допустимость дополнительного финансирования отпускника:

- Ст. 136 ТК РФ разъясняет вопросы относительно обязательных выплат, положенных работнику.

- Ст. 135 ТК РФ описывает, каким образом распределяется матпомощь в качестве добровольной меры со стороны руководства с целью дополнительной мотивации человека на качественное исполнение обязанностей.

- Ст. 144 ТК РФ разрешает устанавливать сумму выплаты выше положенных в регионе тарифов.

Поскольку трудовое законодательство отменяет обязательность матпомощи перед отпуском, персоналу следует исходить из внутренних положений, действующих на предприятии – распоряжений, внутренних приказов, пунктов трудового или коллективного договора. Для бюджетников принцип назначения определяется по специальным законодательным актам.

Есть общие правила, в каких случаях допускается назначение матпомощи:

- может быть выплачена независимо от трудовых достижений отпускника, либо наоборот, зависеть от того, насколько хорошо работник справлялся с работой (выступает в качестве мотивационного инструмента);

- предполагает право на финансовую поддержку при наличии определенных социальных потребностей;

- служит дополнительной добровольной мерой в коммерческих организациях, и обязательной – для госучреждений;

- устанавливается независимо от финансовых результатов компании, достижений сотрудника (если он относится к бюджетной отрасли);

- выдается нерегулярно, не чаще 1 раза в год;

- размер помощи назначается по усмотрению предприятия.

Есть специальные виды матпомощи перед свадьбой или при рождении ребенка, однако чаще всего деньги выделяются перед началом отпускного периода.

Для коммерческих организаций в первую очередь важно, позволяет ли прибыль компании выплачивать дополнительные суммы отпускникам. Если компании грозит банкротство, не стоит ждать выделения материальной помощи, когда финансовые показатели говорят об отсутствии прибыли или свободных денежных ресурсов

Аналогично решается вопрос о возможности выплат в отношении бюджетников – при дефиците бюджета предприятие вряд ли располагает достаточными свободными суммами для назначения матпомощи.

Выплаты в частной организации могут также называться как премия или пособие, а само поощрение выплачивается при подведении некоторых итогов работы.

Социальные платежи рассматриваются независимо от достижений конкретного человека и связаны с наступлением определенных событий:

- болезнь, требующая дорогостоящего лечения;

- удовлетворение нужд многодетной семьи;

- смерть члена семьи;

- нетрудоспособность по причине несчастного случая, аварии на производстве;

- иные ситуации с негативными последствиями.

Определяя, кому положена помощь следует учитывать некоторые ограничения, общие для всех организаций.

Когда выплачивается материальная помощь

По мере приближения времени отпуска, возникает вопрос о материальной помощи, что это такое, кому полагается и как выплачивается.

Если на предприятии действует общий порядок назначения финансовой помощи отпускнику, есть некоторые ограничивающие факторы, при которых единовременная выплата к отпуску невозможна:

- Если человек отработал на предприятии меньше полугода, получить дополнительную сумму к отпуску не получится, поскольку право на очередной оплачиваемый отпуск появляется при отработке не менее 6 месяцев.

- При расторжении трудового договора сразу после отпуска работодателю нет смысла дополнительно тратить средства, которые используются для поощрения действующих работников.

- Беременные работницы, при оформлении декрета, не вправе рассчитывать на матпомощь, поскольку этот вид отпуска не относится к очередному оплачиваемому и оформляется как социальная мера со стороны государства, с назначением пособий работнице на период декрета.

Поскольку матпомощь – мера сугубо добровольная, не стоит заранее рассчитывать на нее, до того, как будет согласован отпуск. Не имеет смысла также требовать дополнительного финансирования, если оно не закреплено положениями трудового договора.