Что делать, если налог списался ошибочно

Невнимательность физических лиц во время заполнения платёжной документации при расчёте с бюджетным органом нередко влечёт начисление штрафных санкций. Также уплаченные финансы переводятся в категорию «невыясненные платежи».

Правила возврата ошибочно уплаченных средств регламентируются нормами НК РФ. Неукоснительное условие для возвращения – предоставление компанией-налогоплательщиком в НС заявки в произвольной форме. В ней должно быть указано направление перевода финансов: на счёт компании в банковском отделении, на ликвидацию материального обязательства либо задолженности по иным платежам.

Справка! Если у компании-налогоплательщика отсутствует/заблокирован банковский счёт, то средства могут быть возвращены наличными на основании чека.

Когда компания-налогоплательщик в банковском документе на уплату отметила некорректный код бюджетного органа, то финансы на соответствующий счёт перечислены не будут. При этом сумма налога считается неоплаченной. Если ошибка была обнаружена, и платёж был повторно перечислен на счёт с корректными реквизитами до окончания термина оплаты налогового обязательства – штрафные санкции применяться не будут.

Если налоговый номер компании-налогоплательщика не был установлен информационным веб-ресурсом (он не отобразился в списке налогоплательщиков), сумма расчётной документации переводится на интегрированную карту плательщика со специальной пометкой «Платёж до выяснения».

Как образовываются переплаты?

Оснований для возникновения налоговой переплаты может быть несколько, перечислим основные из них:

1) естественные причины – переплата возникает логичным образом в процессе деятельности предприятия (ИП). Например, субъект хозяйствования работает на «упрощёнке» на базе налогообложения «доходы за вычетом расходов». Три квартала текущего года он перечислял авансовые платежи по общим основаниям, а в конце года ушёл в убыток. При этом, перечисленные авансовые платежи превысили минимальный размер налога (1% от суммы доходов), а значит – возникла переплата по налогу УСН.2) бухгалтерский просчёт – часто встречающаяся ошибка, которая приводит как к переплате, так и к недоимке в уплате налогов. Чтобы исправить сумму надлежащего к уплате платежа, необходимо скорректировать данные в налоговом учёте, и как результат – предоставить в ИФНС декларацию с уточнениями.3) ошибка в заполнении платёжного поручения – переплата возникает в случае погрешностей в оформлении бухгалтерских документов. К примеру, бухгалтер ошибся в цифре кода бюджетной классификации, и один налог уплачивается с переплатой, а по второму начисляется недоимка.

В большинстве случаев, чтобы произвести правильное зачисление налогового платежа, необходимо обратиться в налоговую инспекцию с заявлением, в котором уточнить сумму корректного платежа.

Как возникает переплата по налогам?

- переплата может образоваться из-за ошибок налоговой — она

может ошибочно начислить не причитающийся вам налог - или из-за ошибок налогоплательщика. Он может перечислить на ЕНС

больше, чем требуется, случайно оплатить один и тот же налог

дважды, по незнанию оплатить налог, который, как ему показалось, он

обязан оплатить, забыть предоставить вовремя документы на налоговые

льготы или на положенный ему вычет - иногда налоговая переплата образуется по чисто техническим

причинам, когда уплата налога производится через терминал наличными

и приходится округлять, потому как мелкие деньги он не

принимает

Как возникают излишне уплаченные суммы

Излишки могут возникать по разным причинам. Часто плательщики сами допускают ошибки, которые приводят к переплатам, например:

- неправильно рассчитывают налог. В бухгалтерии могут применить другую ставку, забыть о доступных льготах и вычетах, что приводит к увеличению налоговой базы;

- некорректно оформляют платёжные документы. Из-за ошибки в реквизитах деньги могут попасть в бюджет одного налога, образовав недоимку по другому.

К переплатам также приводят:

- авансовые платежи. Бывает, бизнес в течение года оплачивает авансы, а налог по результатам года оказывается меньше, чем уже перечисленная сумма. По этому налогу возникает излишек.

- ошибки налоговиков. В некоторых случаях инспекторы ошибочно начисляют один и тот же налог дважды при одностороннем списании. К примеру, когда плательщик перечислил оплату в первый раз, но деньги ещё не успели поступить на счёт ИФНС, и она списала их безакцептно.

- изменения в законодательстве, которые дают бизнесу основания посчитать какую-либо оплату излишком.

Иногда возникают несоответствия в суммах при пересчётах. Например, бизнес допустил ошибку в отчётности и в течение года уплачивал по ней налоги. По итогам года он подал уточнённую декларацию, из которой следует, что он должен был заплатить меньше.

Или бизнес сначала подал одну уточнённую декларацию, которая увеличила сумму налога, а потом — другую, которая его уменьшала. Из-за разницы в показателях возникла переплата.

Важно! Суммы, уплаченные бизнесом сверх необходимого, должны отражаться на его лицевом счёте в налоговой. Если деньги отправляли через сомнительный банк, и до инспекции они так и не дошли, у налоговой не будет оснований засчитать излишек

В возврате переплаты откажут.

Датой обнаружения излишка считается день, когда его выявили в ИФНС. При этом неважно, когда они оповестили об этом плательщика и сообщили ли ему вообще.

Сроки возврата излишне уплаченного налога

Третий вариант распорядиться переплатой — вернуть деньги на счёт бизнеса. По общему правилу, срок для возврата переплаты — три года после её возникновения.

Стандартный срок возврата может занимать до 45 дней:

- до 10 дней уходит у инспекторов на рассмотрения заявления плательщика;

- 5 дней — на уведомление заявителя о решении;

- месяц — на возврат денег.

Если заявитель допустит ошибки или укажет реквизиты некорректно, это отразится на сроке. Налоговая потребует разъяснений и возобновит процедуру только после уточнений.

Возвращать деньги в этом случае — право бизнеса. Если он не заинтересован в возмещении излишка, то заниматься возвратом не обязан.

Период переплаты можно считать по-разному. Здесь многое зависит от порядка уплаты налога. Например, налог на добавленную стоимость перечисляют без авансов, поэтому срок переплаты можно отсчитывать с даты совершения платежа. Налог на прибыль уплачивают авансами. В этом случае срок начнется с момента подачи декларации.

Случается, что плательщики обнаруживают излишки довольно поздно. Вернуть переплату сроком дольше трёх лет можно через суд. В этом случае период будут считать не по Налоговому, а по Гражданскому кодексу. Срок переплаты начнется не с даты платежа, а с того дня, когда бизнес узнал об излишке.

При этом сразу обращаться в суд нельзя. Необходимо сначала подать заявление в ИФНС в обычном порядке, дождаться её отказа в возврате переплаченных денег и уже на этом основании подавать иск.

Правда, суд потребует доказательств того, что плательщик действительно обнаружил переплату сильно позже того, как она появилась. А документально подтвердить это не всегда просто.

Согласно статье 45 Налогового кодекса, уплатить налоги за бизнес может кто-то другой: фирма, предприниматель, физлицо. Но оформить возврат или подать заявление на зачет денег в счёт предстоящих оплат может только плательщик.

Почему ИФНС отказывается возвращать излишне уплаченные денежные средства

Причин отказа может быть много. Например, если вы указали в

заявлении сумму переплаты, которая отличается от размера

положительного сальдо на вашем ЕНС. Или вместо реквизитов своего

расчетного счета вы дали реквизиты чужого счета. ФНС переводит

переплату при возврате только тому лицу, на чьем ЕНС она

образовалась.

При этом сообщать налогоплательщику о наличии положительного сальдо

ЕНС налоговые органы не обязаны. Поэтому нужно отслеживать это в

личном кабинете налогоплательщика, где довольно быстро обновляется

подобная информация.

Если вы не согласны с решением ФНС, в личном кабинете можно подать

жалобу на ее действия.

Пример расчета налога на прибыль и его переплаты

Пример 1

У компании за 1 квартал начислен налог на прибыль в размере 418 266 рублей.

Компания в 1 квартале переплатила налог на прибыль на сумму 115 215 рублей.

Эту сумму можно учесть в счет авансовых платежей за 2 квартал.

Во втором квартале начислен налог на прибыль в размере 518 214 рублей.

Так как компания оплатила в 1 квартале налог на прибыль больше, во 2 квартале следует оплатить налог на прибыль в сумме:

518 214 рублей – 115 215 рублей = 402 999 рублей.

Пример 2

Компания за 1 квартал начислила налог на прибыль в размере 316 456 рублей.

Компания в 1 квартале переплатила ошибочно налог на прибыль в размере 46 888 рублей.

Эту сумму можно учесть в счет авансовых платежей за 2 квартал.

Во втором квартале компания понесла убыток в размере 39 882 рубля.

Так как компания оплатила в 1 квартале налог на прибыль больше, во 2 квартале следует оплатить налог на прибыль в сумме:

46 888 рублей – 39 882 рублей = 7 006 рублей.

Порядок возврата излишне уплаченных налогов

Неважно, уведомила ли налоговая плательщика о переплате или нет — срок возврата денег ограничивается тремя годами с даты возникновения. Но по умолчанию средства не вернут

Для этого нужно пройти порядок по возврату переплаченных денег.

Сверка с налоговой. Чтобы запросить сверку, бизнесу нужно подать заявление в инспекцию. Обратиться можно электронно или в бумажной форме.

Составлять документ нужно по рекомендациям Федеральной налоговой службы. Типовое заявление выглядит так:

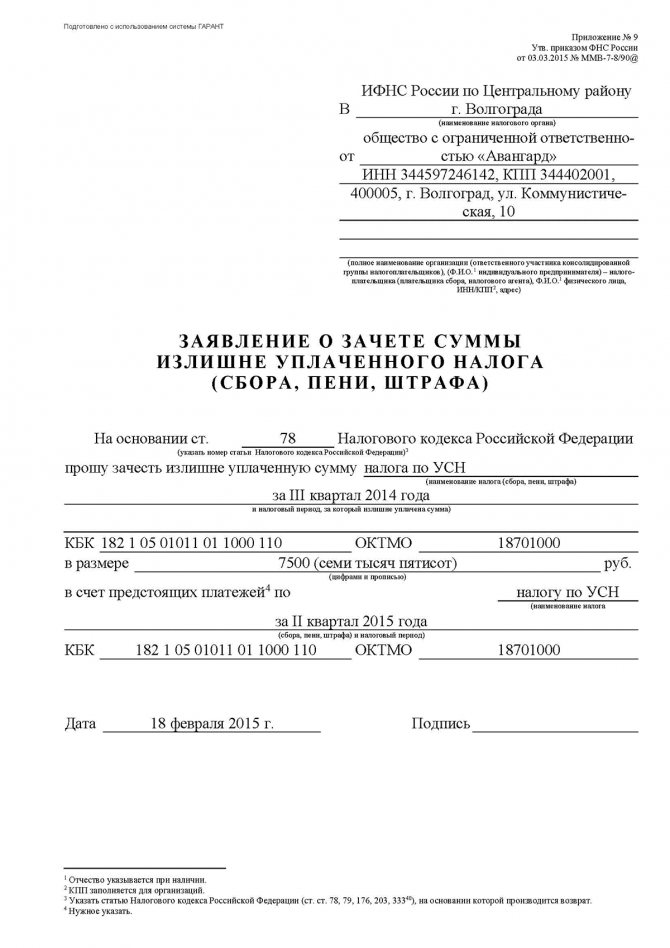

Типовое заявление

Типовое заявление

Инспекция должна рассмотреть обращение и прислать акт сверки в течение пяти рабочих дней. Получив ответ, бизнес сверяет данные инспекции со своими. Дальнейшие действия зависят от результата:

- Если сведения совпали, плательщик подписывает акт сверки и направляет документ обратно в инспекцию.

- Если обнаружатся расхождения, их нужно указать в 4 графе 1 раздела акта, подписать документ и также отправить обратно.

Согласно статье 203 Гражданского кодекса, момент признания долга прерывает исковую давность. А подписание акта сверки, в свою очередь, считается признанием долга.

Выходит, что плательщик не может воспользоваться своим правом на возврат — ведь допустимый для этого срок прерывается вместе со сверкой. Что делать в этом случае?

Ни у ФНС, ни у Министерства финансов нет пояснений на этот счёт. Опираться в таких вопросах нужно на судебную практику. Согласно ей, обычно выносят одно из двух решений:

- Оформление акта не прерывает период исковой давности.

- День подписания акта признается датой выявления излишка.

Когда показатели сошлись, можно перейти к следующему шагу.

Подача заявления на зачёт или возврат

И здесь очень важно разобраться со сроками

Стандартно, подать заявление нужно в течение трёх лет со дня оплаты. Но в некоторых ситуациях порядок другой. К примеру:

- Если какой-то налог платят авансами, то трёхгодичный отсчёт начинается с даты подачи декларации за налоговый период.

- Когда излишки возникают из-за того, что налог уплачивали по нескольким разным платёжным документам, возможны два варианта. В первом случае отсчёт ведут отдельно по каждой операции. Во втором его начинают с даты последнего платежа.

- Если переплату обнаружила инспекция, а плательщик при этом не подавал заявление на возврат, — считать трёхгодичный период будут с момента выявления излишка ИФНС.

Если бизнес отправил лишние деньги из-за ошибок в декларации, то вместе с заявлением необходимо подать уточнёнку.

Рекомендованная форма заявления выглядит так:

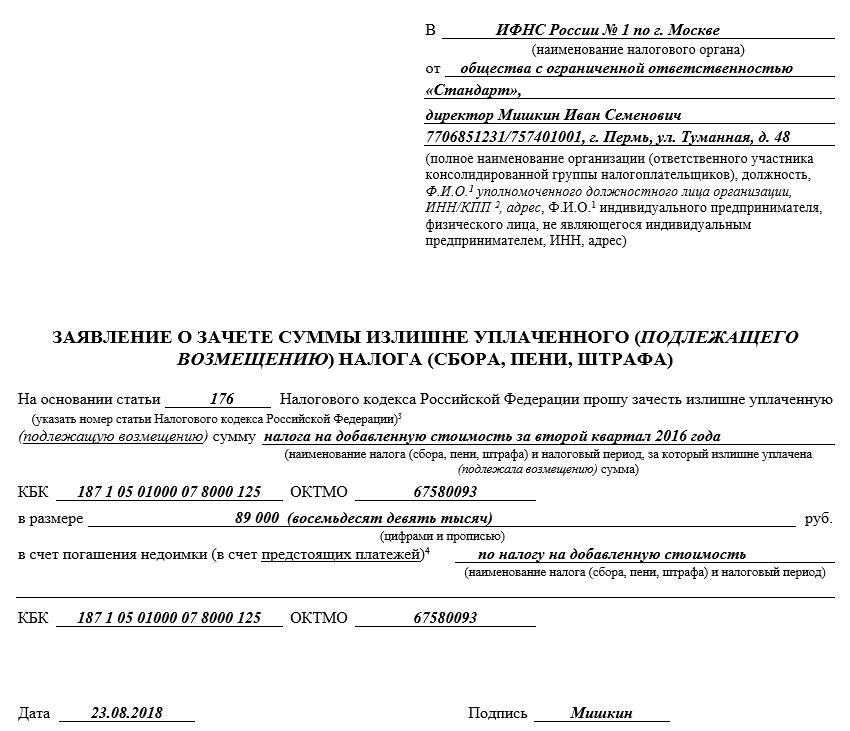

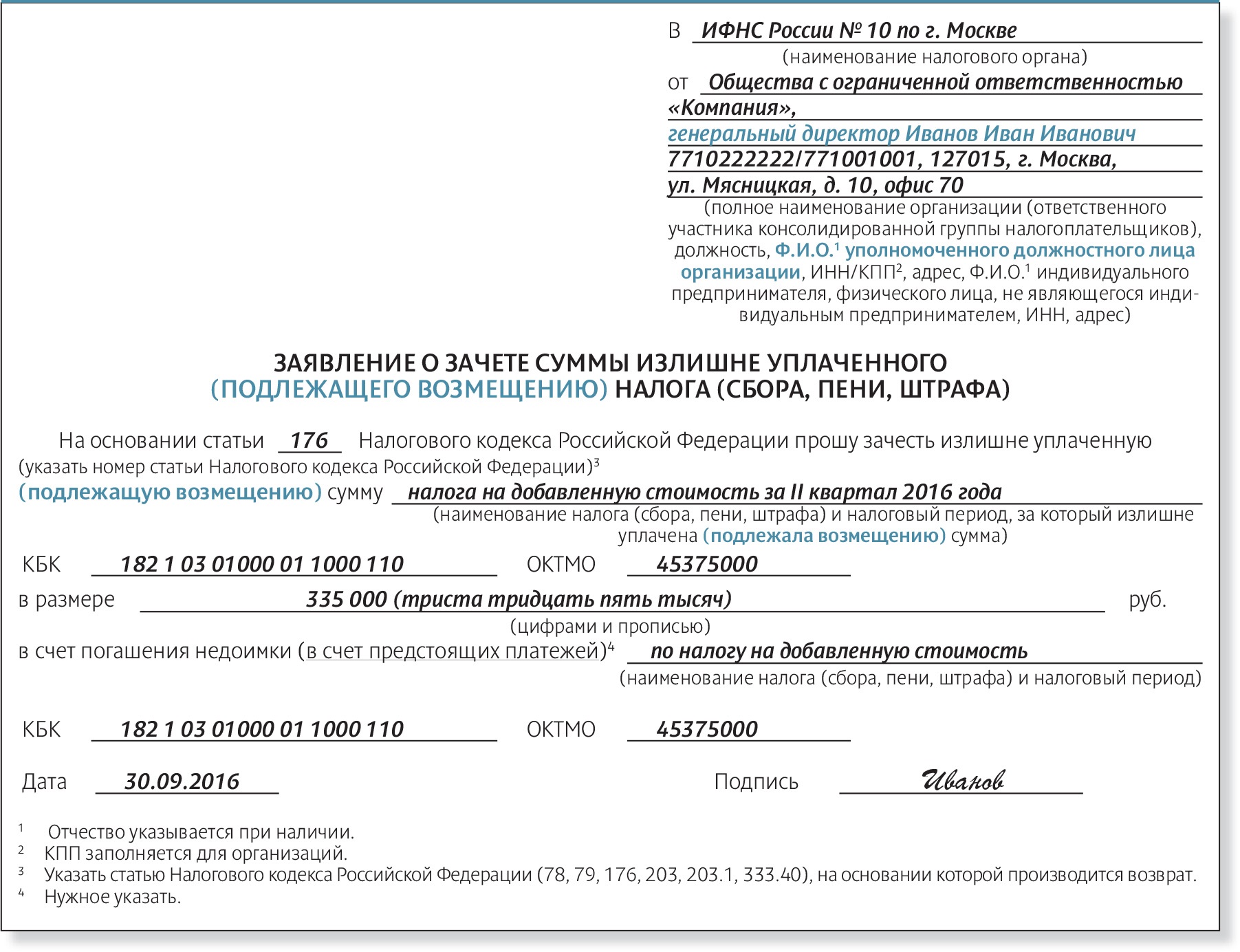

Рекомендованная форма заявления

Рекомендованная форма заявления

Решение от инспекции. За 10 рабочих дней инспекция выносит решение и сообщает о нём бизнесу. При одобрении излишек либо зачтут в счёт будущих платежей, либо вернут на расчётный счёт в течение месяца.

Другие правила по срокам касаются ситуаций, когда переплаченные средства обнаруживаются в ходе камеральной проверки. У инспекции тот же десятидневный срок для принятия решения. Но считать его будут не со дня подачи заявления, а от других событий:

- Если при проверке не выявили никаких нарушений в уплате налогов и сборов, отсчёт пойдет со следующего дня после окончания проверки декларации, в которой указан размер излишка, или с даты, в которую проверку должны были закончить в соответствии со сроками из статьи 88 Налогового кодекса.

- Если в результате камеральной проверки нашли нарушения, инспекторы вынесут решение по её результатам. Тогда отсчёт пойдёт на следующий день после того, как решение вступит в силу.

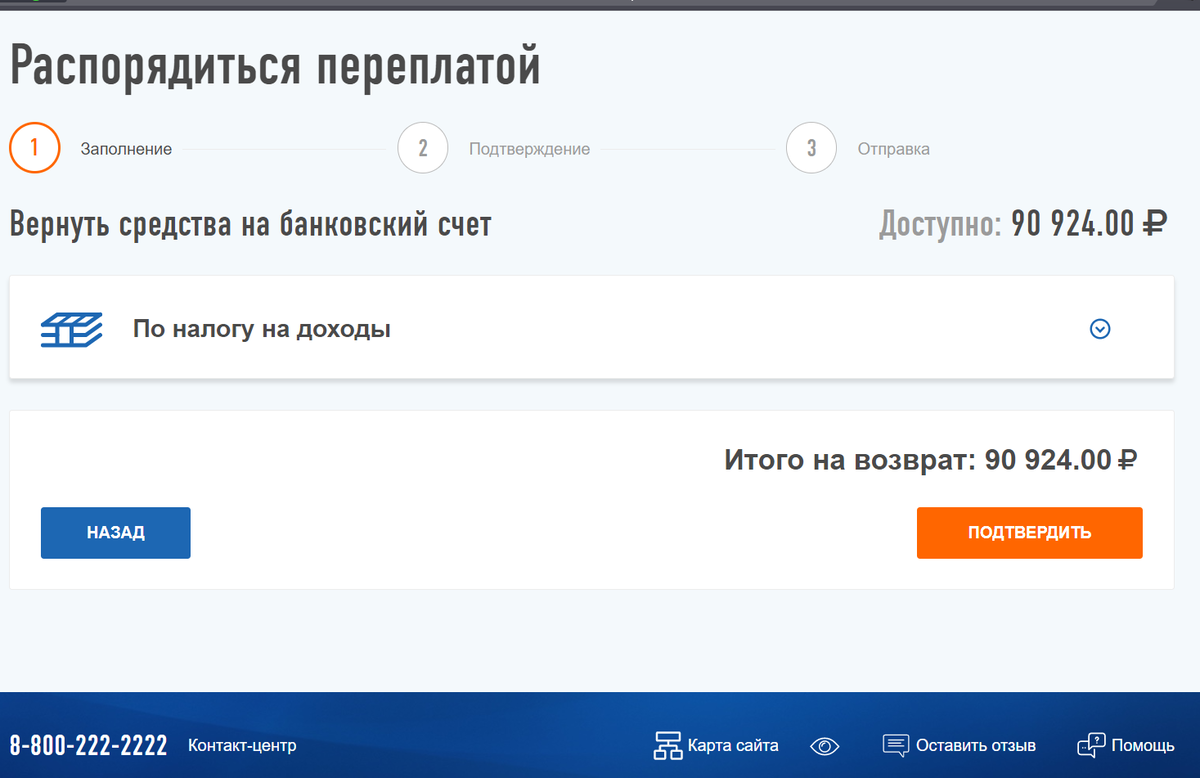

Как плательщик может распоряжаться переплатой

Распорядиться излишком бизнес может по-разному:

- вернуть деньги на счёт;

- сохранить средства на лицевом счёте и использовать для последующих платежей;

- использовать для долга.

Поговорим о каждом варианте отдельно.

Погашение задолженности

Если у плательщика есть долги по любым налогам и сборам, штрафы и пени — налоговики откажут в возврате переплаты. Они пустят эти деньги на покрытие долга. Если бизнес не проявит инициативу, инспекторы выберут налог на своё усмотрение. Плательщику о решении сообщают.

Инспекторы могут распоряжаться только излишками сроком до трёх лет.

Если плательщик знает о переплате и хочет перенести её на счёт конкретного налога, он сможет это сделать по заявлению. Перед этим рекомендуется провести сверку и убедиться, что суммы долга по данным налоговой и плательщика совпадают. Если цифры будут отличаться, бизнесу откажут.

После инспекторы рассматривают заявление плательщика. Принять решение они должны в период сроком до 10 дней:

- с того дня, как выявится переплата, если плательщик не обратится с заявлением сам;

- с даты получения заявления от бизнеса, если он хочет покрыть конкретный долг;

- со дня оформления акта о сверке, если плательщик сверялся с инспекцией;

- со дня вынесения решения суда, если вопрос о переплате решался в суде;

- с даты, следующей за днём завершения камеральной проверки, проведённой без дополнительных начислений;

- со следующего дня после решения, которое вынесли по результатам камеральной проверки, если в ней нашли нарушения.

Зачёт в счёт будущих оплат

Зачесть переплаченные деньги в счёт предстоящих платежей бизнес снова может только при отсутствии долгов по налогам и сборам. Для этого он также пишет заявление. Если бизнес переплатил налоги в региональные обособленные подразделения ИФНС, то просьбу об их зачёте можно направить как по местонахождению самой инспекции, так и в обособленные подразделения.

Плательщик вправе подать заявление с просьбой распорядиться излишне уплаченными деньгами по своему усмотрению даже после того, как инспекторы уже приняли решение об их зачёте в один из налогов. Его позиция при этом будет в приоритете.

Плательщик может использовать в будущих платежах только переплату сроком до трех лет. Факт излишне уплаченных денег нужно документально подтвердить. Например, с помощью уточнённой декларации или платёжного поручения — их подают вместе с заявлением. На решение инспекции снова нужно время — вопрос о зачёте излишка решается в течение 10 дней.

Засчитать переплаченные деньги для будущей уплаты налогов, сборов, штрафов и пеней других плательщиков нельзя — такую возможность Налоговый кодекс не предусматривает.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Переплата по налогу на прибыль

Бывает так, что учреждение может заплатить налог на прибыль больше. Это бывает если неправильно рассчитан налог на прибыль. Ошибки бывают чисто арифметические , ошибки могут быть при составлении платежного поручения по перечислению налога на прибыль из – за невнимательности и так далее.

Если недоимки по другим налогам (сборам, пеням, штрафам) у учреждения нет, переплату можно зачесть в счет предстоящих платежей в бюджет.

Статья: Переплата по налогу на прибыль

Найди решение своей задачи среди 1 000 000 ответов

Учреждение пишет заявление в налоговую инспекцию, где указывает причину переплаты налога, сумму переплаты и так далее.

Налоговая инспекция может назначить сверку по налогу на прибыль.

- Проверяется исчисление налога на прибыль.

- Срок уплаты налога на прибыль.

- Сумма уплаченная по налогу на прибыль.

Заявление пишется в произвольной форме. Решение налоговая инспекция принимает в течение 10 рабочих дней с момента поступления заявления.

Это предусмотрено статьей 78 пункт 4 НК РФ.

Заявление подается на бумажном носителе. В заявлении обязательно указываются основные реквизиты учреждения, причина подачи, подпись руководителя с расшифровкой, печать и штамп организации.

Заявление также можно подать и в электронном виде. В заявление также указываются основные реквизиты учреждения, причина, электронная подпись руководителя с расшифровкой.

Если сумма переплаты известна, то в заявление можно указать сумму переплаты. Если сумма переплаты не просчитана точно, то в заявление ее указывать не обязательно. Это выявит сама налоговая инспекция.

После полной проверки сумма переплаты полностью возвращается на расчетный счет учреждения.

Учреждение может просить сделать взаимозачет в счет будущих предстоящих платежей.

Если налоговая декларация по налогу на прибыль уже подана на проверку в налоговую инспекцию, нужно обязательно после нахождения ошибки составить уточненную форму налоговой декларации по налогу на прибыль и предоставить ее в налоговую инспекцию на проверку.

Для того чтобы налоговая инспекция провела взаимозачет, письмо подавать не нужно. Просто учреждение с учетом исправленных сумм по расчету налога на прибыль уплачивает налог в следующем квартале с учетом этих изменений.

Об особенностях исчисления трехлетнего срока для подачи заявления о возврате (зачете) переплаты по налогу на прибыль

При обнаружении излишне уплаченной суммы налога на прибыль организация может обратиться в налоговый орган с заявлением о возврате (зачете) этой суммы. В соответствии с п. 7 ст. 78 НК РФ срок подачи заявления составляет три года со дня уплаты указанных сумм (если иное не предусмотрено законодательством РФ о налогах и сборах).

По общему правилу налоги считаются уплаченными с момента предъявления в банк поручения на перечисление денежных средств в бюджет (пп. 1 п. 3, п. 8 ст. 45 НК РФ).

Порядок исчисления срока подачи заявления о зачете (возврате) излишне уплаченных в бюджет авансовых платежей по налогу на прибыль имеет свои особенности. Какие? Узнаете из данного материала.

Порядок исчисления налога на прибыль установлен ст. 286 НК РФ и предусматривает самостоятельное определение налогоплательщиками суммы налога по итогам налогового периода. По итогам же каждого отчетного периода, если иное не закреплено в указанной статье, налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. Кроме того, в течение отчетного периода налогоплательщики производят исчисление суммы ежемесячного авансового платежа.

Ежемесячные авансовые платежи, авансовые платежи по итогам отчетных и налогового периодов уплачиваются налогоплательщиками в порядке и в сроки, определенные ст. 287 НК РФ, согласно которой по итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, указанные положения ст. 287 НК РФ устанавливают правило о зачете уплаченных авансовых платежей в счет уплаты последующих авансовых платежей и налога на прибыль, исчисленного по итогам налогового периода, основывающееся на методе нарастающего итога.

Предположим, организация в соответствии с п. 3 ст. 286 НК РФ уплачивает квартальные авансовые платежи по налогу на прибыль. За I квартал 2018 года база по налогу на прибыль составила 2 000 000 руб., сумма авансового платежа за этот период – 400 000 руб. (2 000 000 руб. x 20%) – была перечислена в бюджет 28.04.2018. По итогам полугодия, девяти месяцев и года организация получила убыток. Притом она не обращалась с заявлением в налоговый орган о возврате (зачете) налога. Декларация за год была представлена 15.03.2019.

Применительно к указанной ситуации возникает вопрос, с какого момента исчисляется трехлетний срок обращения в инспекцию за зачетом (возвратом) излишне уплаченного налога на прибыль:

со дня, когда был фактически перечислен авансовый платеж (28.04.2018);

со дня, когда фактически была сдана налоговая декларация (15.03.2019);

со дня, который установлен НК РФ как срок сдачи декларации (28.03.2019)?

Согласно нормам налогового законодательства заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Соответственно, в случае, если налогоплательщик не заявил о возврате излишне уплаченного авансового платежа, данный платеж учитывается на дату окончания следующего отчетного и налогового периодов. Определение окончательного финансового результата и размера обязанности по налогу на прибыль производится налогоплательщиками в налоговой декларации, представляемой по итогам года.

В соответствии с правовой позицией Президиума ВАС, изложенной в Постановлении от 28.06.2011 № 17750/10, основания для возврата переплаты по итогам финансово-хозяйственной деятельности налогоплательщика наступают с даты представления налоговой декларации за соответствующий год.

Таким образом, заявление о возврате суммы излишне уплаченного налога на прибыль могло быть подано налогоплательщиком в течение трех лет с даты представления декларации. (То есть применительно к нашему случаю – начиная с 15.03.2019).

Аналогичный вывод (со ссылкой на вышеупомянутое постановление Президиума ВАС) сделан в Определении ВС РФ от 03.09.2015 по делу № 306-КГ15-6527, А72-6526/2014, а также в постановлениях АС ВВО от 26.12.2017 № Ф01-5679/2017 по делу № А17-9750/2016, АС ДВО от 05.12.2017 № Ф03-4545/2017 по делу № А73-2970/2017, АС УО от 12.07.2017 № Ф09-3428/17 по делу № А60-49585/2016, АС СЗО от 07.06.2018 № Ф07-5841/2018 по делу № А56-22308/2017.

Солидарны с данным подходом и контролирующие органы (см. письма Минфина России от 15.06.2012 № 03-03-06/1/309 и ФНС России от 21.02.2012 № СА-4-7/2807).

Коротко о главном

-

Если возникла переплата по налогам, вы можете её вернуть живыми деньгами, либо зачесть в счёт будущих платежей или долга.

-

Чтобы зачесть излишек в счёт существующей задолженности или будущего платежа, напишите заявление по форме КНД 1150057 и подайте в налоговую инспекцию по месту учёта. Налоговая примет решение в течение десяти дней. Зачесть переплату с 01.10.2020 разрешено в счёт налога любого уровня.

-

Чтобы вернуть переплату на банковский счёт, напишите заявление по форме КНД 1150058 и подайте в налоговую лично, по почте, по ТКС или через личный кабинет. Налоговики примут решение в течение десяти дней, затем вернут деньги в течение месяца. Если будет проводиться камеральная проверка — в течение четырёх месяцев.

-

Почаще заглядывайте в личный кабинет налогоплательщика: ФНС направляет туда сообщения о переплатах, либо о долгах. Так вы вовремя обнаружите несоответствие между начисленными и уплаченными налогами, и сможете исправить ситуацию.

-

Проводите сверку расчётов с налоговиками. В идеале так: сдали декларацию, прошла камеральная проверка (три месяца), можно проводить сверку. Лучше заказывать акт сверки через личный кабинет: сделают за два дня.

-

Зачесть или вернуть деньги получится в течение трёх лет с момента уплаты налога. Если трёхлетний срок пропущен, обращайтесь в суд. Но придётся доказать: а) переплата действительно была б) вы узнали о ней гораздо позже по объективным причинам.

Как узнать об излишне уплаченных налогах

Обычно варианта два: либо о переплаченных налогах и сборах плательщик узнает сам, либо это обнаруживает инспекция.

В первом случае плательщик выявляет излишки:

- при проверке отчётности;

- пересчёте и сверке данных;

- сравнении оплаченных сумм с данными из справки расчётов от ФНС.

О переплаченной сумме плательщик должен сообщить инспекции. Это можно сделать в такой форме:

Сообщение о переплаченной сумме

Сообщение о переплаченной сумме

Если излишек найдут в налоговой, инспекция должна действовать оперативно. В течение 10 рабочих дней начиная с даты, когда обнаружили излишне уплаченные деньги, сообщить плательщику о находке в письменном виде и предложить ему сверку.

В некоторых случаях установить факт переплаты можно в суде. Например:

- если сомнения в наличии излишка отпали после публикации писем Минфина РФ;

- переплаченные налоги и сборы выявили на выездной проверке;

- переплата возникла из-за признания договора ничтожным;

- инспекция незаконно доначислила налог;

- суд постановил, что бизнес не обязан перечислять тот или иной налог и т.д.

В этих случаях днём обнаружения излишка считаются даты, в которые суд вынес окончательное решение.