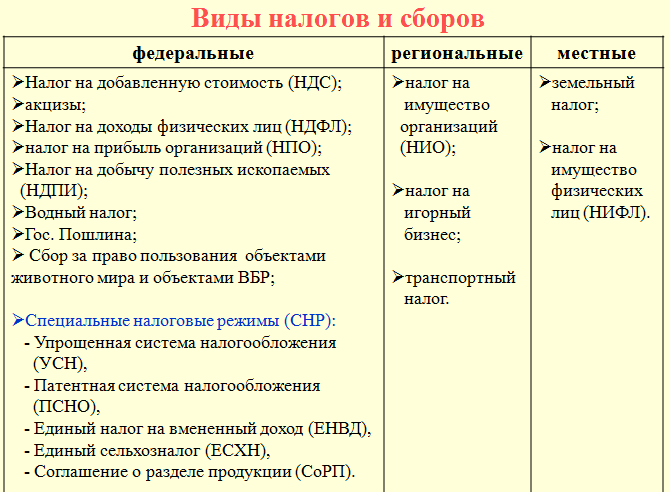

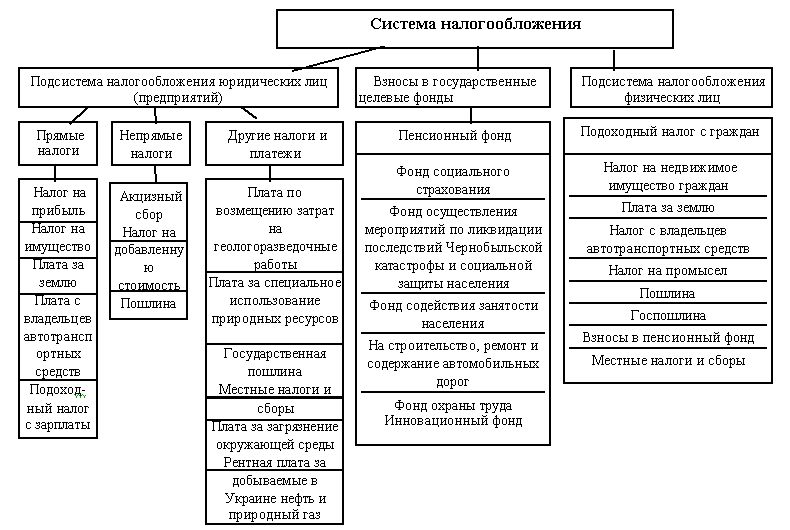

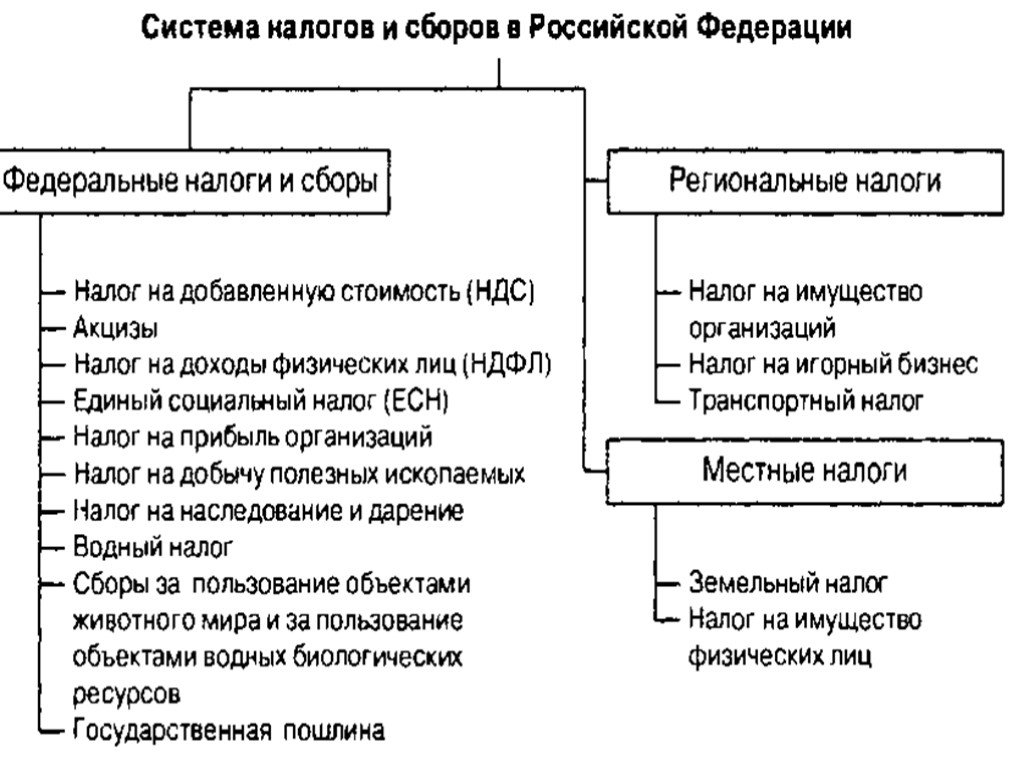

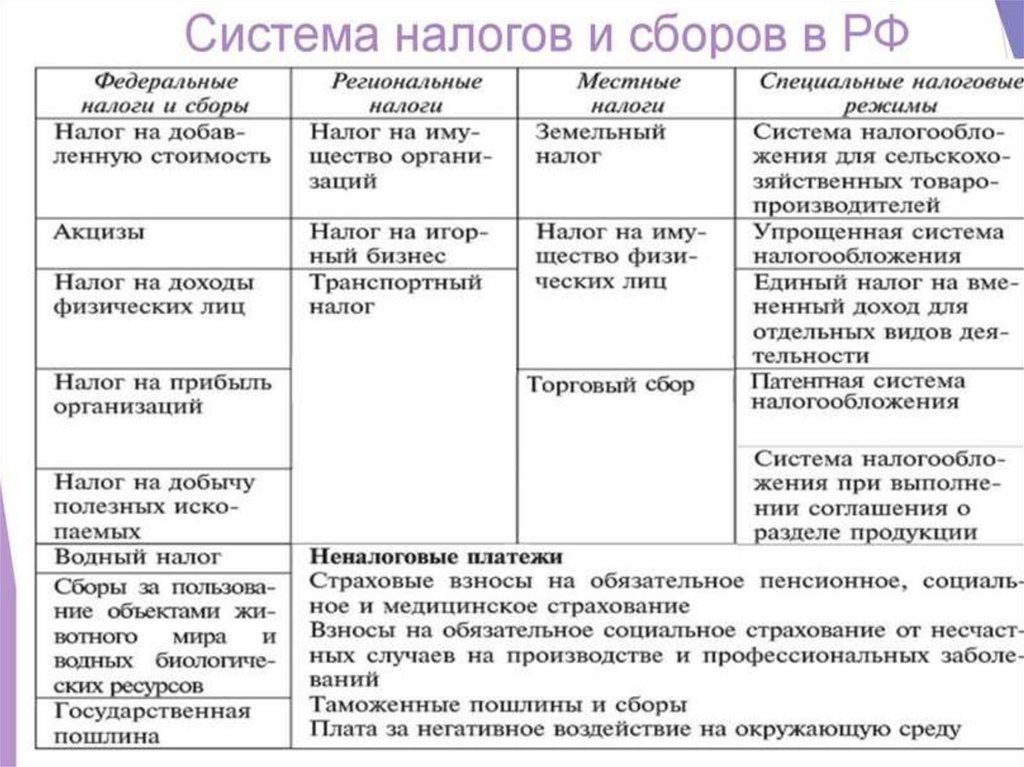

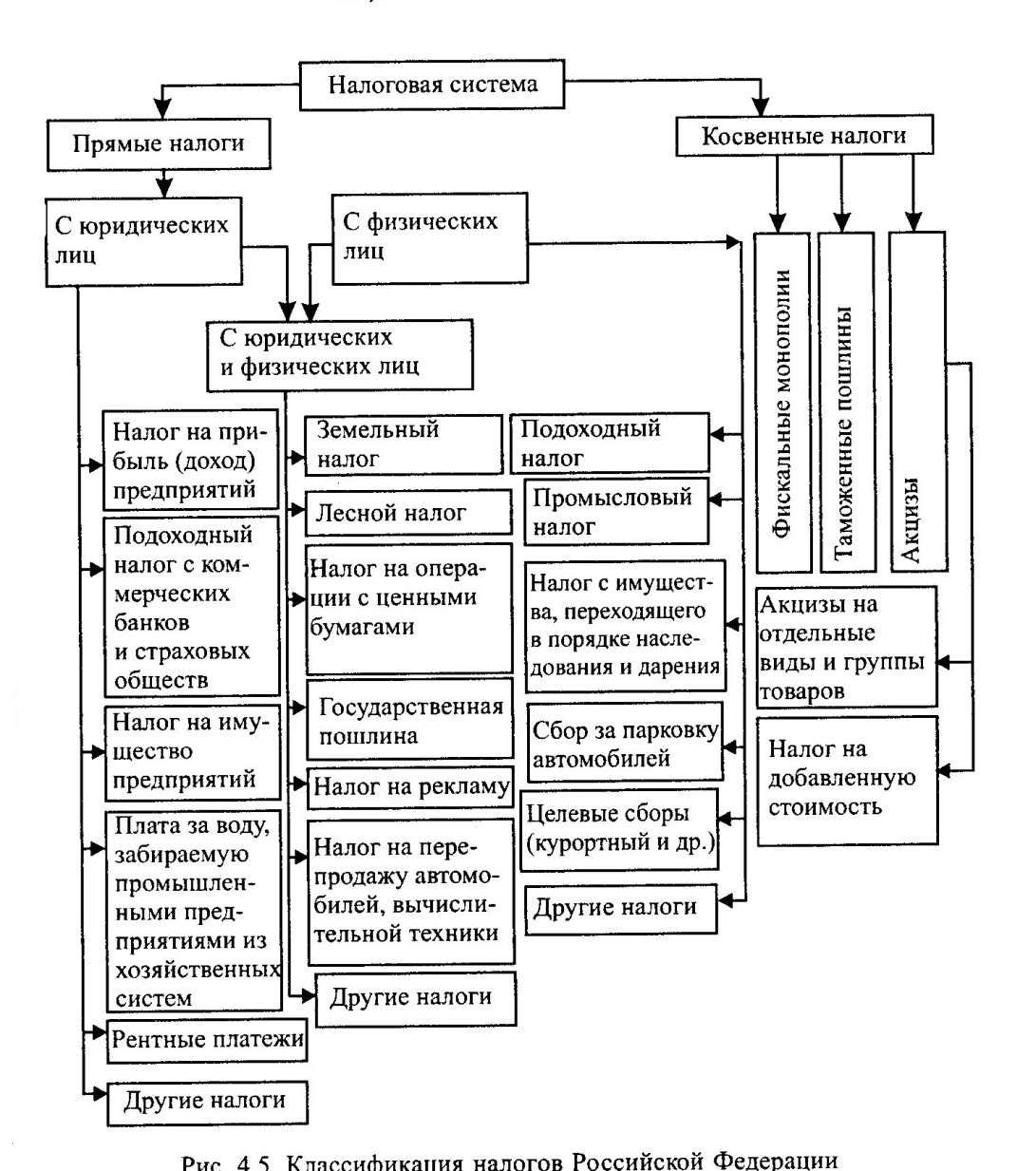

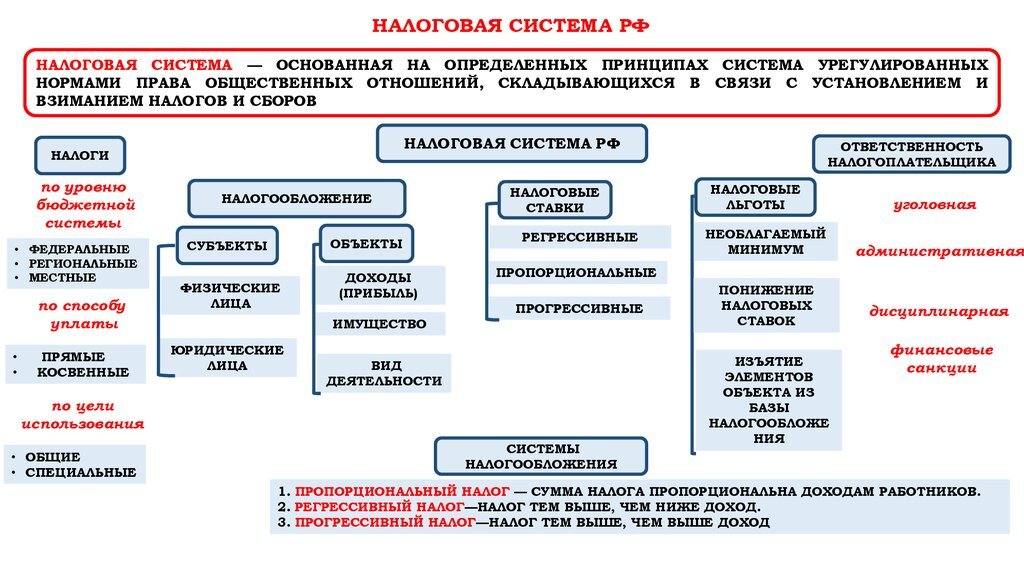

Основные виды налогов в России

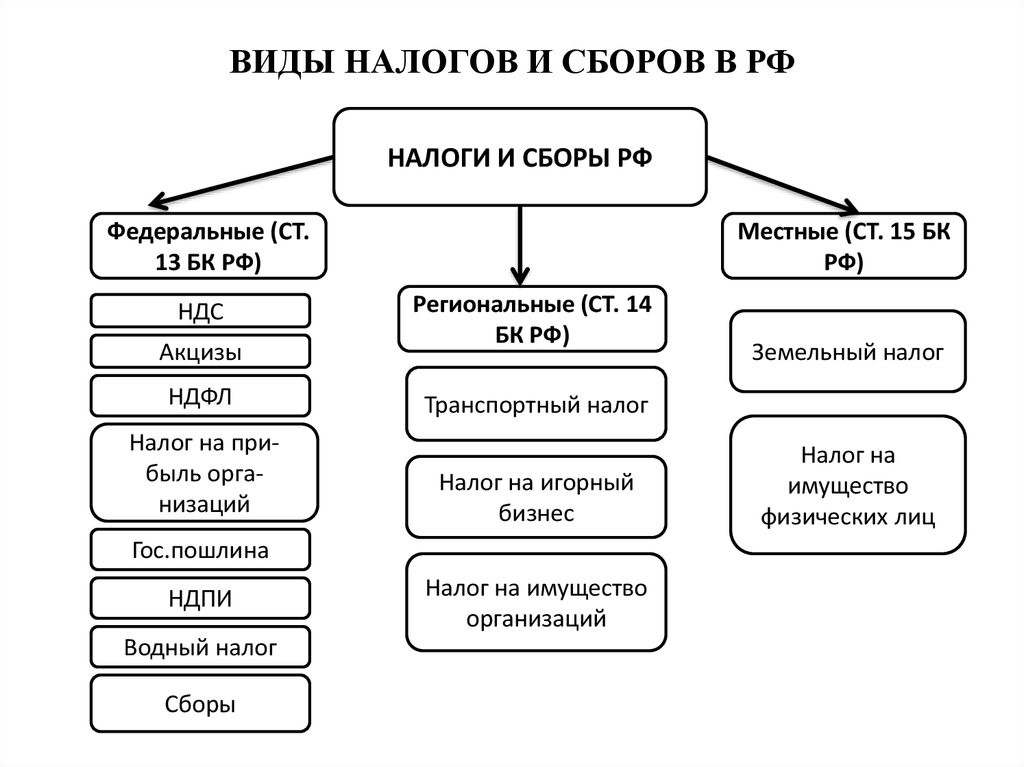

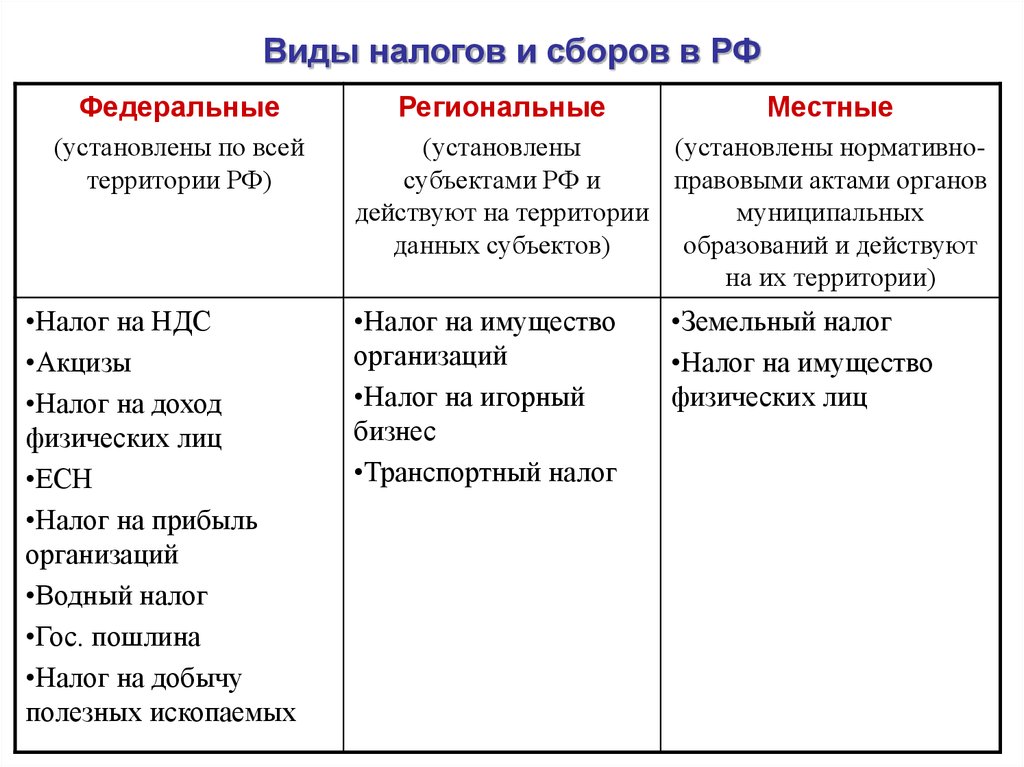

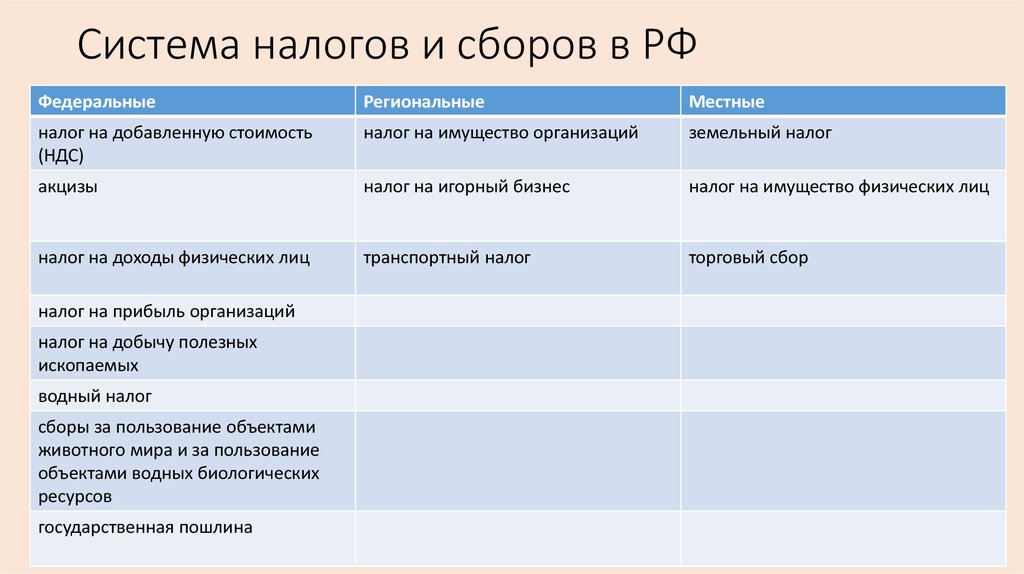

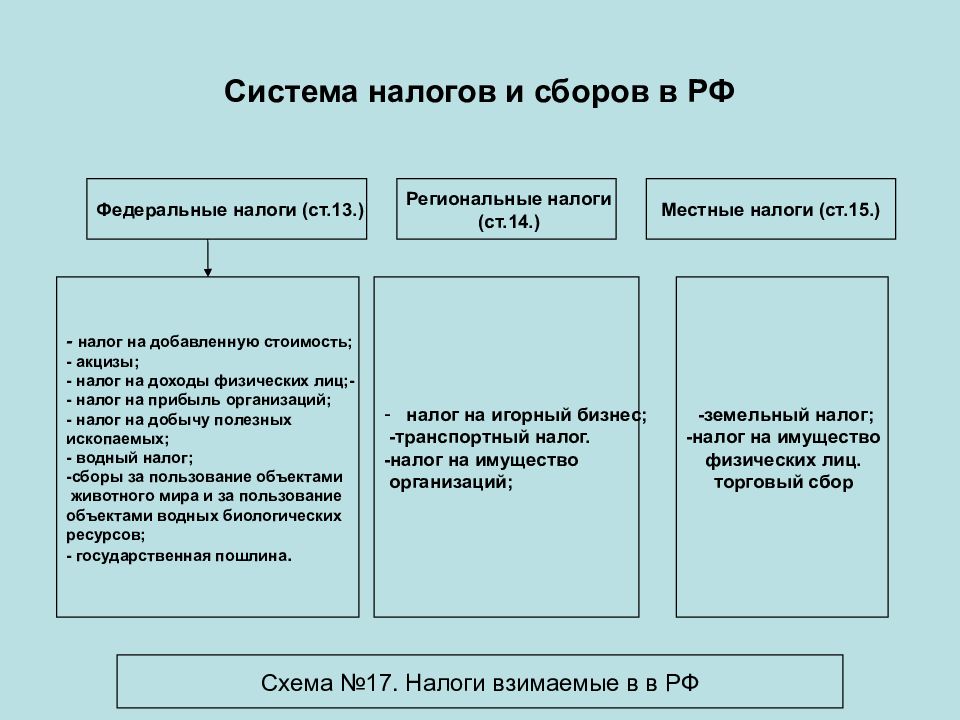

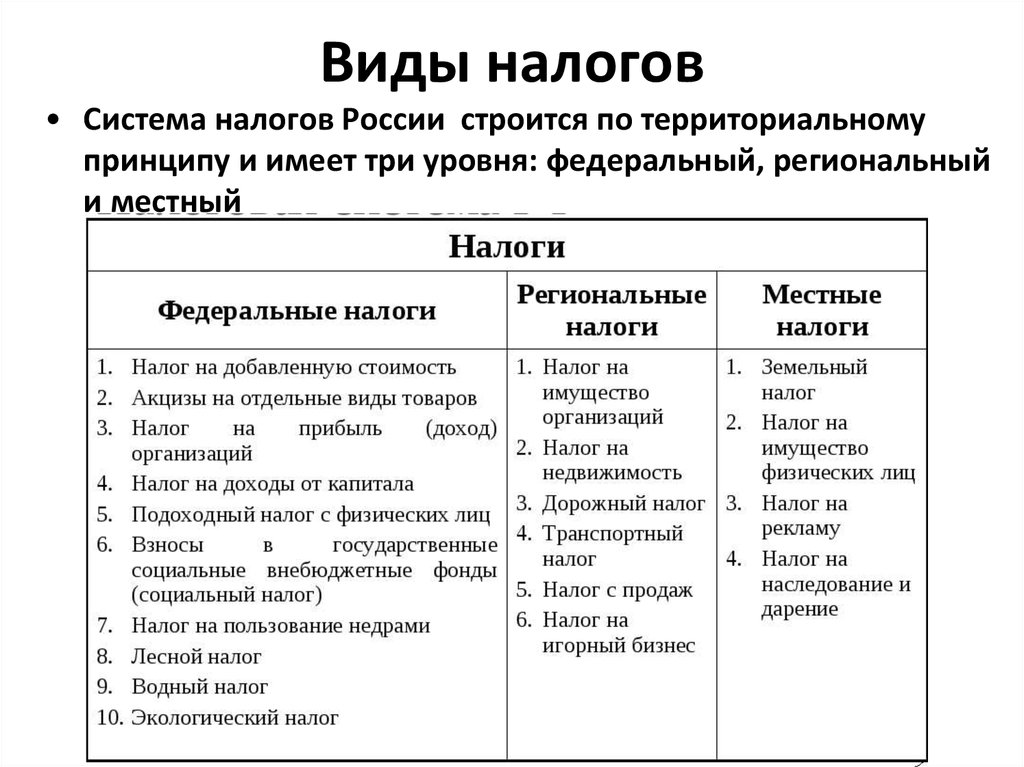

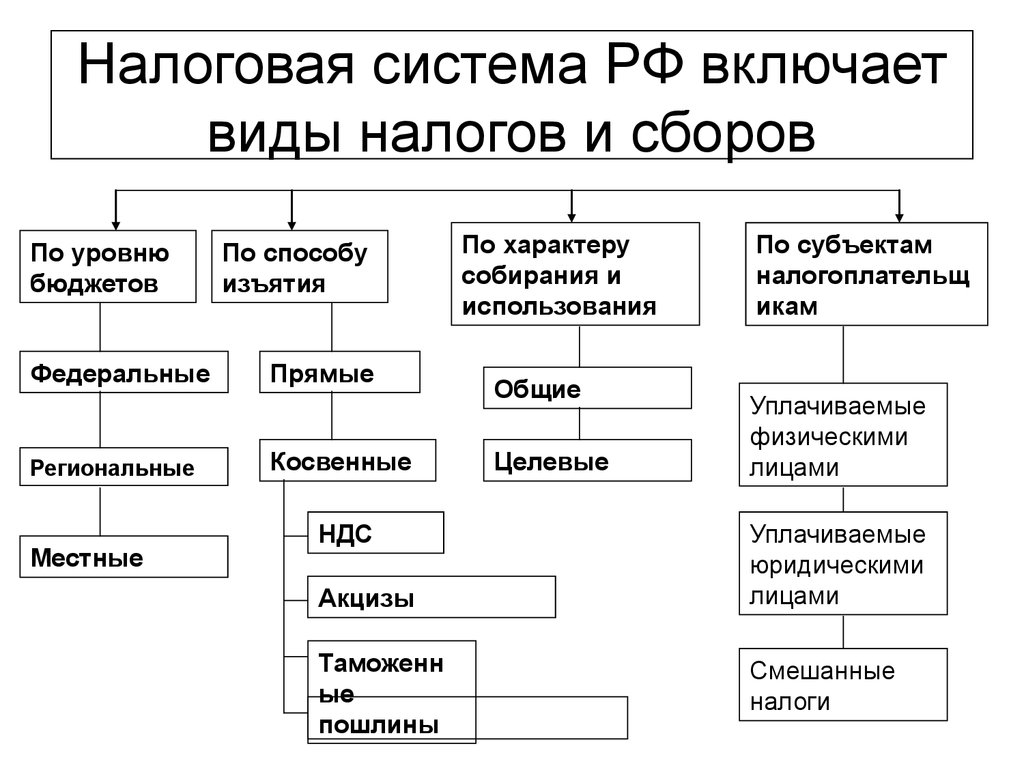

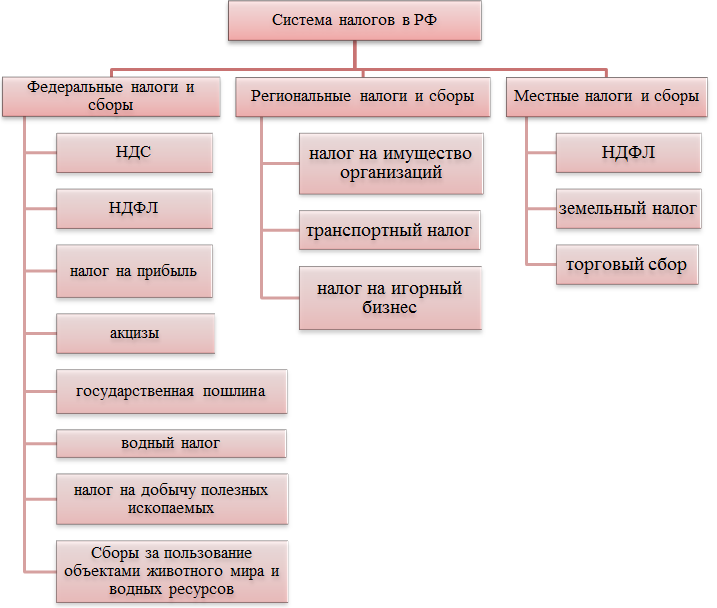

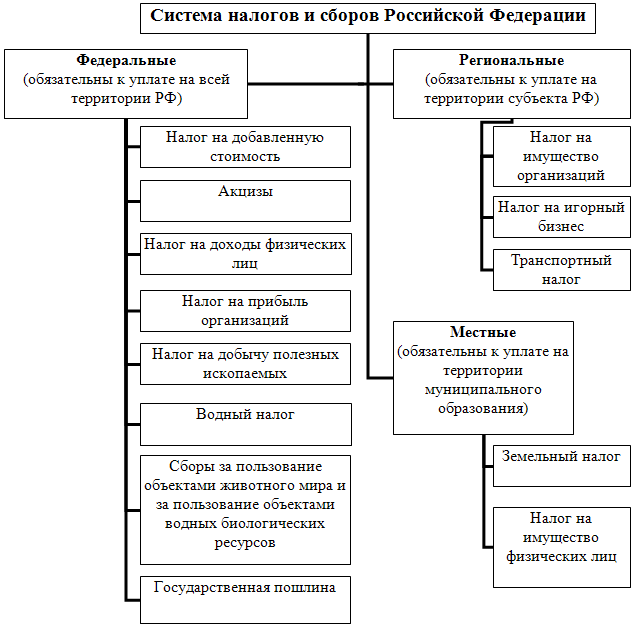

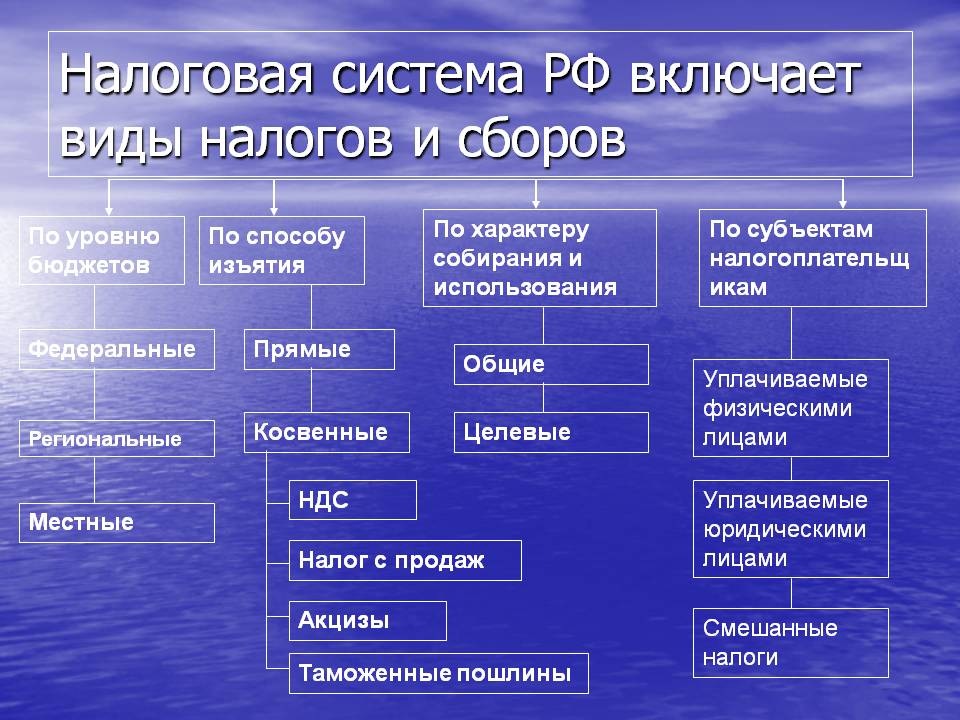

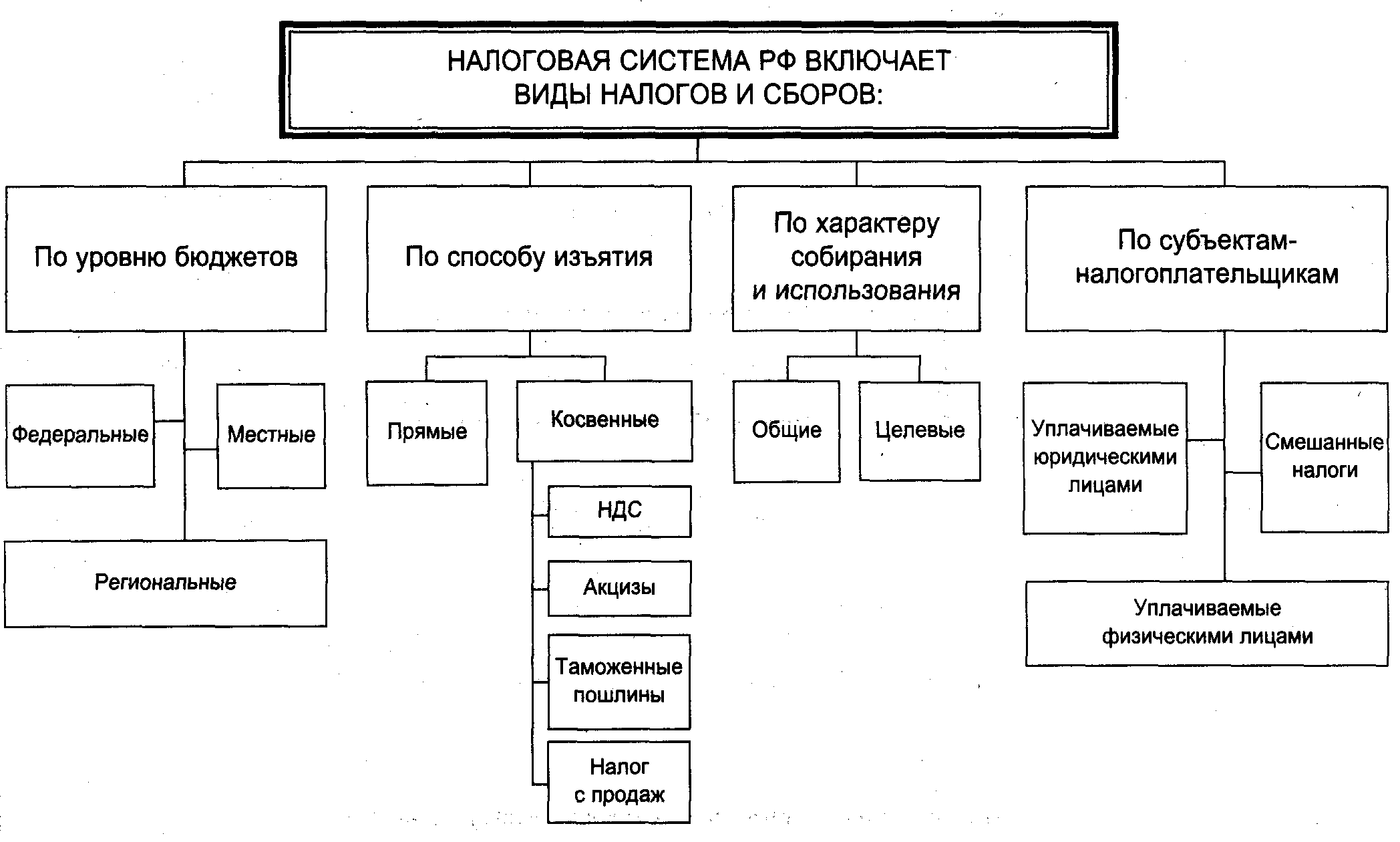

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные.

Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные.

Федеральные налоги и сборы — обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ.

То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся)

И, что важно, размер федеральных налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения).

Примерами таких налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже);

Региональные налоги и сборы — обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов.

При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов.

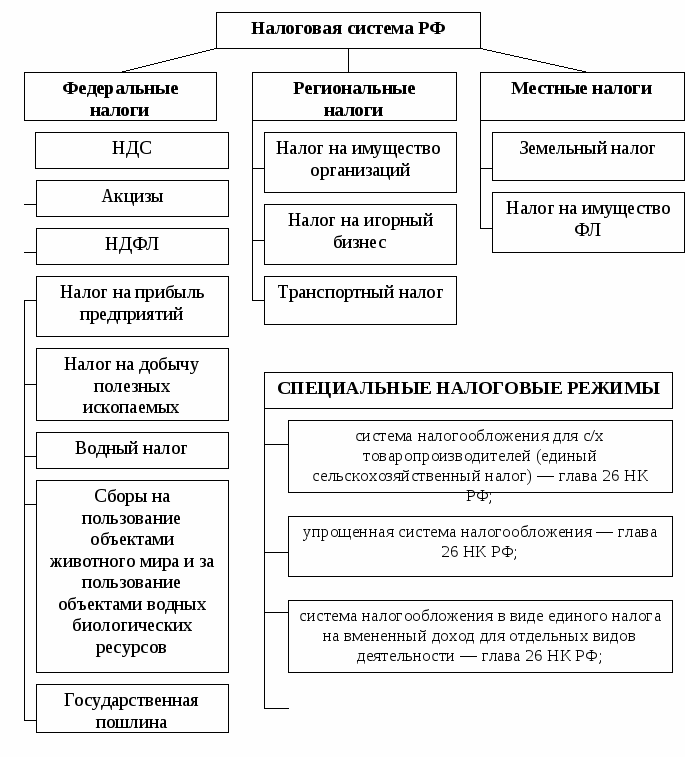

К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес;

Местные налоги и сборы — устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории.

Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор.

Региональные налоги

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Перечень региональных налогов установлен ст. 14 НК РФ:

1) Налог на имущество организаций;

2) Налог на игорный бизнес;

3) Транспортный налог.

Особенности региональных налогов регулируются п. 3 ст. 12 НК РФ:

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

Региональными законами могут определяться некоторые элементы налога (например, налоговые ставки), а также вводиться налоговые льготы для некоторых категорий налогоплательщиков.

Пример

Налоговые ставки и налоговые льготы по транспортному налогу для налогоплательщиков города Москвы установлены Законом г. Москвы от 09.07.2008 N 33 «О транспортном налоге».

Налоговое правоотношение

Налоговое правоотношение — вид финансового правоотношения, то есть общественное финансовое отношение, урегулированное нормами подотрасли (раздела) финансового права — налоговым правом, субъекты которого наделяются определенными правами и обязанностями, возникающими в связи с взиманием налогов.

Налоговое правоотношение, как и любое другое правоотношение, состоит из следующих элементов: субъектов, объекта и содержания.

В налоговых правоотношениях участвуют различные субъекты: налогоплательщики (юридические и физические лица), органы Министерства РФ по налогам и сборам, федеральные органы налоговой полиции, кредитные организации. В налоговых отношениях в определенных случаях участвуют и другие субъекты, например, работодатели (юридические лица и предприниматели, действующие без образования юридического лица), которые перечисляют налоги с заработной платы своих сотрудников.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение — обязательный безвозмездный платеж (взнос), размер которого определяется в соответствии с установленными налоговым законодательством правилами.

Содержание налогового правоотношения, как и любого другого правоотношения, раскрывается через права и обязанности субъектов правоотношения.

Законодатель предусматривает факты, наступление которых влечет за собой прекращение налогового правоотношения Беликова Т.Н. Все о налогах / Т.Н. Беликова. — СПб.: Питер, 2008.

О добровольных имущественных взносах

Напомним, АНО создается учредителями на основе добровольных имущественных взносов. В п. 1 ст. 10 Закона о некоммерческих организациях предусмотрено, что имущество, переданное АНО ее учредителями (учредителем), является собственностью данной организации. При этом на законодательном уровне не установлены сроки, в течение которых учредители должны произвести взносы, поэтому все зависит от того, о чем договорятся учредители. Лучше всего для этого подходит учредительный договор. В нем учредители обязуются создать некоммерческую организацию, определяют порядок совместной деятельности по ее созданию, условия передачи этой организации своего имущества и участия в ее деятельности, условия и порядок выхода учредителей (участников) из ее состава.

Что подразумевается под добровольными имущественными взносами? На основании п. 1 ст. 25 Закона о некоммерческих организациях некоммерческая организация может иметь в собственности здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество. Таким образом, учредители АНО могут передать в качестве добровольных имущественных взносов любое имущество. Тем более что в п. 1 ст. 26 Закона о некоммерческих организациях указано: в качестве источника формирования имущества некоммерческой организации в денежной и иных формах являются в том числе добровольные имущественные взносы.

Подчеркнем, право собственности на переданное учредителями АНО имущество переходит к организации, у учредителей не сохраняется никаких прав в отношении такого имущества. При этом передаваемое имущество не выступает в роли взноса в уставный капитал АНО, поскольку данная организационно-правовая форма не предполагает наличия у организации уставного капитала или уставного фонда

На это не раз обращали внимание судьи (см., например, Постановления ФАС ЗСО от 10.07.2007 N N Ф04-4360/2007(35851-А70-13), Ф04-4359/2007(35863-А70-13), Ф04-4358/2007(35853-А70-13), Ф04-4341/2007(35862-А70-11), от 07.06.2007 N Ф04-3723/2007(35087-А70-11))

Приняв решение о создании АНО, в последующем учредители обязаны осуществлять надзор за ее деятельностью. Это практически единственная обязанность учредителей. Причем с целью ее выполнения они могут создать надзорный орган. Учредители АНО не вправе претендовать на получение прибыли, если таковая возникнет у некоммерческой организации. Это связано не только с тем, что АНО создается не с целью извлечения прибыли, но и с тем, что на это прямо указано в Законе о некоммерческих организациях (п. 3 ст. 26). В случае выхода из АНО учредители также ничего не получат, в том числе и имущества, переданного организации в качестве добровольного имущественного взноса, поскольку его собственником является АНО. Ну и еще один момент: учредители и АНО не отвечают по обязательствам друг друга.

1.1. Сущность, функции налогов. Принципы построения налоговой системы

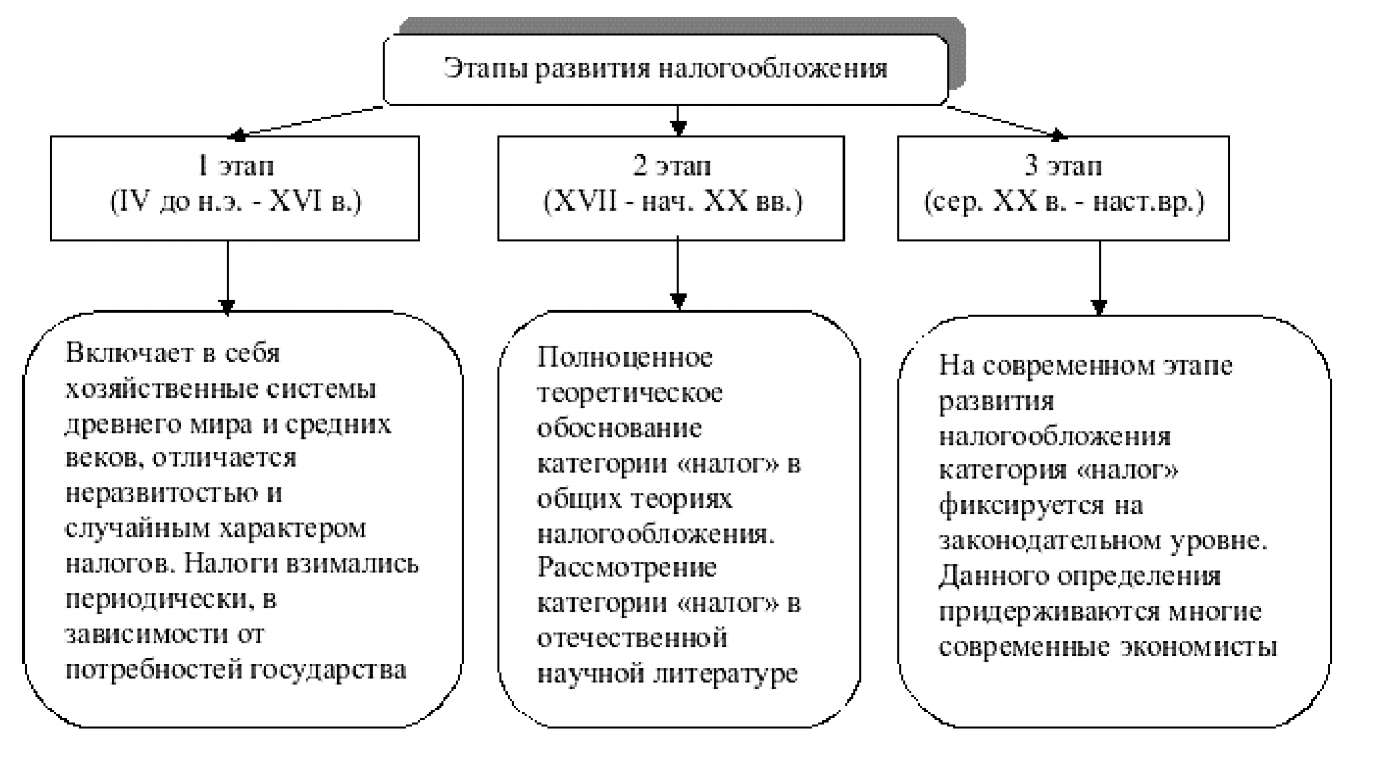

Налог — это одно из основных понятий финансовой науки.

Исследование природы налога финансовая наука вела в рамках учения о

государстве. Налоги — более поздняя форма государственных доходов.

Первоначально налоги назывались «auxilia»

(помощь) и носили временный характер. Однако формирование постоянно действующих

государственных органов, создание армий требовали больших средств

и налоги превратились из временного в постоянный источник государственных

доходов.

Налог имеет одновременно экономическую и правовую

природу. Первопричина существования налоговых отношений выражается в

необходимости перераспределения части доходов для удовлетворения

общенациональных потребностей.

Налогообложение — это определенная совокупность экономических (финансовых) и правовых

отношений, складывающихся на базе объективного процесса перераспределения

денежной формы стоимости и выражающая собой одностороннее, безэквивалентное,

принудительно-властное изъятие части доходов корпоративных и индивидуальных

собственников в общегосударственное пользование.

В Налоговом кодексе РФ содержатся определения налога и

сбора (ст. 8).

Налог — это

обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления денежных средств, в целях

финансового обеспечения деятельности государства и (или) муниципальных

образований.

Под сбором понимается обязательный взнос,

взимаемый с организаций и физических лиц, уплата которого является одним из

условий совершения в интересах плательщиков сборов государственными органами,

органами местного самоуправления, иными уполномоченными органами и должностными

лицами юридически значимых действий, включая предоставление определенных прав и

выдачу разрешений (лицензий).

Как следует из вышеприведенных определений, важнейшим

признаком налога и сбора является их обязательный (принудительный) характер.

Установление налогов и сборов относится к компетенции представительных органов

государства или местного самоуправления.

Экономическая сущность налогов и сборов проявляется в

их функциях. Налоги выполняют две основные функции:

1) фискальную (от лат.

слова fiscus —

государственная казна) — являются основным источником формирования

государственных финансовых ресурсов — бюджетов и внебюджетных фондов;

2) экономическую

(регулирующую) — позволяют стимулировать или иным образом

воздействовать на экономические интересы хозяйствующих субъектов с целью

регулирования качественных и количественных параметров воспроизводства.

Соотношение названных функций при взимании налогов

зависит от конкретных социально-экономических и политических условий развития

общества.

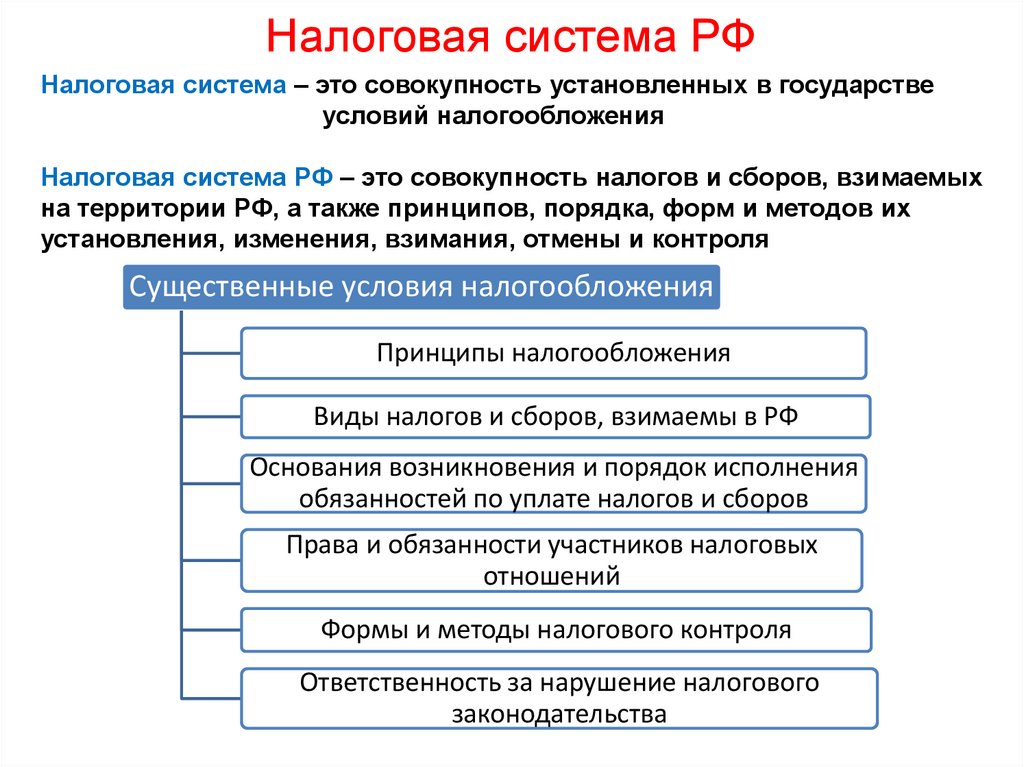

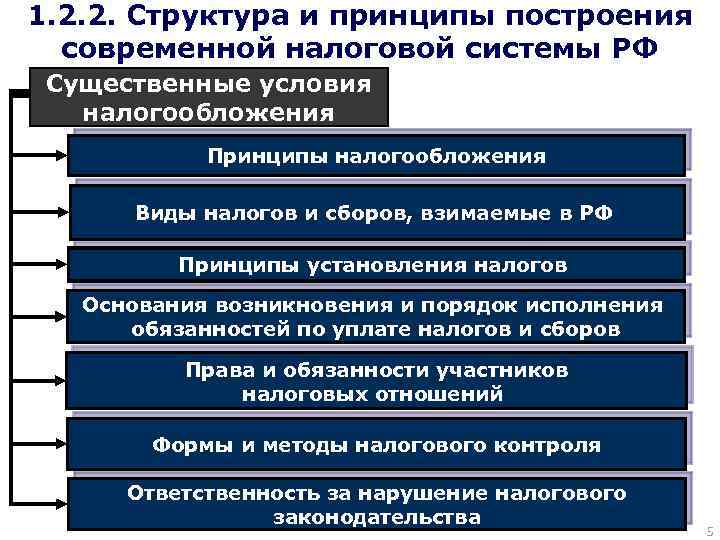

Налоговая система определяется не только совокупностью

налогов и сборов, но и принципами ее построения, закрепленными в существенных

условиях налогообложения. Налоговая система — это порядок

установления, введения, изменения, отмены налогов и сборов, порядок

распределения налогов и сборов между бюджетами различных уровней, права и

обязанности налогоплательщиков (плательщиков сборов), организация отчетности и

налогового контроля, ответственность субъектов налоговых отношений.

—

сочетание прямых и косвенных налогов;

—

универсальность налогообложения;

—

равнонапряженность налогового бремени для всех субъектов налоговых

правоотношений;

—

однократность налогообложения;

—

использование системы налоговых льгот;

—

стремление к стабильности условий

налогообложения;

—

запрет обратной силы налоговых законов.

Условия для перехода на АУСН

Перейти на применение АУСН могут только организации и ИП, поставленные на учет в налоговых органах одного из следующих регионов (ч. 2 ст. 1 Федерального закона от 25.02.2022 № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения»): Москва, Московская область, Калужская область, Республика Татарстан (Татарстан).

При этом ФНС в письме от 27.06.2022 № СД-4-3/7908@ подтвердила, что ИП на АУСН вправе осуществлять деятельность за пределами пилотных регионов

Иными словами, для целей применения АУСН важно не место осуществления предпринимательской деятельности, а именно место регистрации компании и постановки ее на налоговый учет

Второе обязательное условие применения АУСН: доходы организации и ИП за 2023 год не должны быть выше 60 млн рублей, а средняя численность работников не должна превышать пять человек (п. 28 ч. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ).

При этом остаточная стоимость основных средств, организации, претендующей на применение АУСН, не должна быть больше 150 млн рублей (п. 14 ч. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ). Ограничение по величине остаточной стоимости основных средств на ИП не распространяется.

Бухпросвет

- Может ли самозанятый перейти на применение АУСН

- Может ли организация или ИП перейти на автоматизированную УСН, если при регистрации была выбрана обычная УСН

- Какие страховые взносы должны платить работодатели на АУСН

- Размер страхового взноса на травматизм на 2024 год для работодателей на АУСН

Кроме того, для перехода на АУСН организации и ИП должны иметь расчетные счета в уполномоченных кредитных организациях, которые вправе работать с компаниями на АУСН. Компаниям не разрешается иметь расчетные счета в банках, не поименованных в данном перечне.

Перечень уполномоченных кредитных организаций, которые могут работать с организация и ИП на АУСН

| ИНН | ОГРН | Наименование | Дата включения в реестр |

|---|---|---|---|

| 2204000595 | 1022200525841 | АО КБ «Модульбанк» | 23.06.2022 |

| 7707083893 | 1027700132195 | ПАО Сбербанк | 27.06.2022 |

| 7728168971 | 1027700067328 | АО «Альфа-Банк» | 27.06.2022 |

|

7706092528 (КПП 770543002) |

1027739019208 | Филиал Точка ПАО Банка «ФК Открытие» | 28.06.2022 |

| 7744000912 | 1027739019142 | ПАО «Промсвязьбанк» | 28.06.2022 |

| 7710140679 | 1027739642281 | АО «Тинькофф Банк» | 26.07.2022 |

| 7702070139 | 1027739609391 | ПАО Банк ВТБ | 10.08.2022 |

| 1653001805 | 1021600000124 |

ПАО Акционерный коммерческий банк «АК БАРС» |

03.11.2022 |

| 6027006032 | 1026000001796 | ООО «БЛАНК БАНК» | 09.01.2023 |

| 9721194461 | 1237700005157 | ООО «Банк Точка» | 13.03.2023 |

| 7725114488 | 1027700342890 | АО «Россельхозбанк» | 24.04.2023 |

Таким образом, перейти с 1 января 2024 года на применение АУСН можно при одновременном соблюдении следующих условий:

- местом регистрации организации или ИП является Москва, Московская или Калужская область или Татарстан;

- доход за 2023 год равен или меньше 60 млн рублей;

- среднесписочная численность работников не превышает 5 человек;

- остаточная стоимость основных средств организации равна или меньше 150 млн рублей (на ИП не распространяется);

- у организации и ИП отсутствуют расчетные счета в банках, не включенных в реестр уполномоченных кредитных организаций.

планирует расширить перечень

Понятие налоговой системы России

Как было сказано выше, единого общепринятого определения налоговой системы не существует. Но от чего-то отталкиваться нужно, поэтому приведем пару наиболее ясных и четких (немного упрощенных для понятности).

Налоговая система России — совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Или вот еще одно похожее, но все-таки немного иное, определение.

Налоговая система РФ — совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления.

Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов (смотри п. 1 ст. 1 НК РФ). Сама налоговая система России 2020 описана во 2 главе НК РФ. Поэтому, если Вам нужна более подробная информация, лучше обратится к первоисточнику.

В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами).

Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования

Обратите внимание, что налоговая система России — это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения»

Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и:

- принципы установления, введения и прекращения местных и региональных налогов;

- основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей;

- права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.);

- ответственность за нарушение налогового законодательства;

- формы, виды и методы контроля за соблюдением налогового законодательства;

- информационная подсистема налоговой системы (извещения, сайт налоговой службы и т. д.).

Комментарий

НК РФ устанавливает перечень налогов. Этот перечень может быть расширен только изменениями в Налоговый кодекс. Так было не всегда. До введения Налогового кодекса (с 1 января 1999 года) нередко на местах вводили налоги по своему усмотрению. Так, были налог на ветхое жилье (налог на ремонт ветхого жилья), сбор на содержание милиции, сбор на нужды образовательных учреждений, налог на строительство моста через реку и т.д.

В настоящее время, НК РФ установил закрытый перечень налогов и новые налоги могут вводиться только путем внесения изменения в кодекс, что является долгой и не простой процедурой. Так, п. 6 ст. 12 НК РФ прямо предусматривает — не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

В то же время, введено еще понятие «налоги разового характера» — налоги, устанавливаемые на разовой основе. Примером разового налога является «налог на сверхприбыль», уплачиваемый в 2023 – 2024 гг. на основании Федерального закона от 04.08.2023 N 414-ФЗ «О налоге на сверхприбыль».

Общие черты налоговой системы России определены статьей 12 НК РФ.

Налоги и сборы группируются в три группы, исходя из уровня бюджетов — федеральные, региональные и местные.

Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов определены статьей 12 Налогового кодекса Российской Федерации (НК РФ).

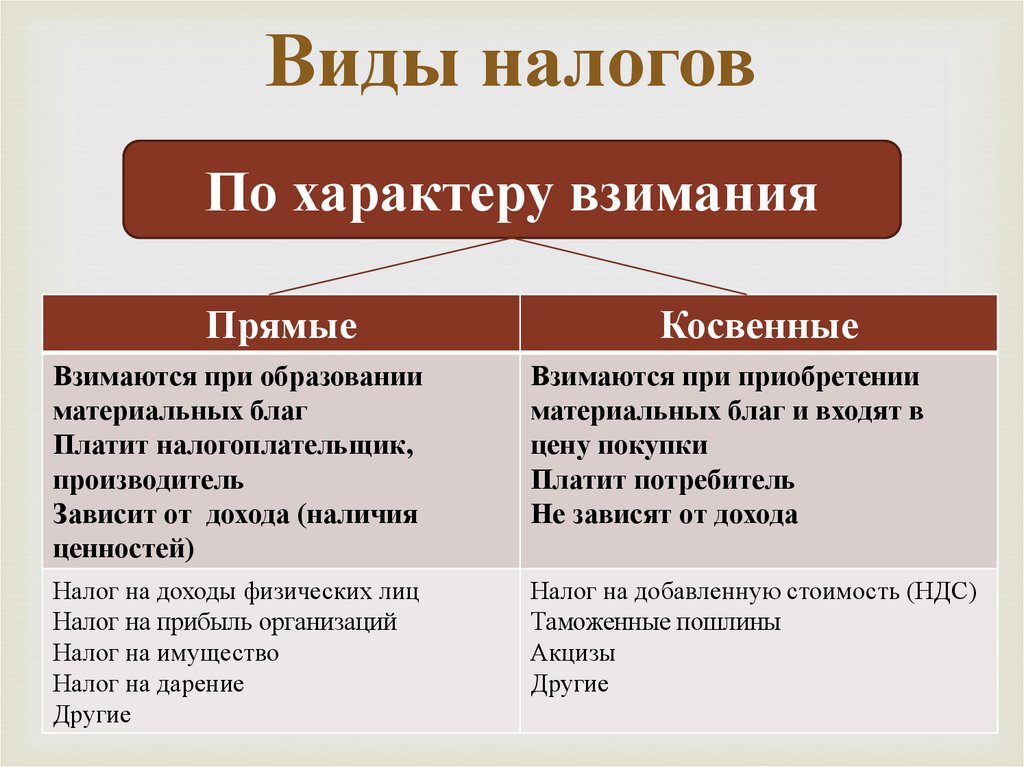

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сумма зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Порядок установления и введения в действие налогов в Российской Федерации

В Конституции и Налоговом кодексе РФ указано, что каждое лицо должно уплачивать законно установленные налоги и сборы. В связи с этим необходимо рассмотреть содержание категории «установление» налога и близкой к ней категории «введение в действие» налогов и сборов.

Установление налога означает определение факта наличия и существования налога как такового и определение его существенных элементов. Это первичное нормотворческое действие, юридическое создание налога, определение его места в действующей налоговой системе государства.

Введение налога означает придание ему силы на определенной территории. Для того чтобы каждый конкретный налог мог быть фактически уплачен налогоплательщиком, его необходимо сначала установить, а затем ввести в действие.

До введения в действие НК РФ вопрос о разграничении процедур по установлению и введению в действие налогов был рассмотрен Конституционным Судом РФ в постановлении от 21 марта 3997 г.1 Конституционный Суд указал, что федеральный законодатель устанавливает федеральные налоги и сборы в соответствии с Конституцией Российской Федерации, самостоятельно определяя не только их перечень, но и все элементы налоговых обязательств. Применительно к субъектам Российской Федерации и органам местного самоуправления понятие «установление налогов и сборов» имеет иной юридический смысл. Право субъектов Российской Федерации на установление налогов всегда носит производный характер, поскольку субъекты РФ связаны этими общими принципами. Установление налога субъектом РФ означает его право самостоятельно решать, вводить или не вводить на своей территории соответствующий налог, поскольку исчерпывающий перечень региональных налогов порождает только право, но не обязанность установить налог. Установление регионального налога означает также конкретизацию общих правовых положений, в том числе детальное определение субъектов и объектов налогообложения, порядка и сроков уплаты налогов, правил предоставления льгот, способов исчисления конкретных ставок (дифференцированные, прогрессивные или регрессивные) и т.д.

Установление и введение налогов в России осуществляются в соответствии с процедурой, строго определенной НК РФ.

Федеральные налоги и сборы устанавливаются федеральным законодательством, они вводятся в действие на всей территории Российской Федерации. При установлении федерального налога в федеральном законе определяются налогоплательщики, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога, налоговые льготы и основания их использования налогоплательщиком.

Региональные налоги и сборы также устанавливаются федеральным законодательством (Налоговым кодексом), вводятся в действие на территории соответствующего субъекта РФ в соответствии с НК РФ и законами субъектов РФ. При этом представительные органы власти субъектов РФ могут определять такие элементы налогообложения, как налоговые льготы, налоговую ставку в пределах, установленных федеральным законодательством, порядок и сроки уплаты налога, форму отчетности по данному региональному налогу. Так, например, налог на имущество организаций, установленный гл. 30 НК РФ, вводится в действие законами соответствующих субъектов РФ. Вводя налог, представительные органы субъекта РФ определяют ставку налога в пределах, установленных Кодексом, порядок и сроки его уплаты, форму отчетности по данному налогу.

Существенные элементы местных налогов и сборов устанавливаются федеральным законодательством, но вводятся в действие нормативными правовыми актами представительных органов местного самоуправления на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге вводятся в действие законами указанных субъектов Российской Федерации. Вводя в действие местный налог, представительные органы местного самоуправления определяют в нормативных правовых актах следующие элементы налогообложения: налоговые льготы, налоговую ставку в пределах, установленных федеральным законодательством, порядок и сроки уплаты налога, а также определяют форму отчетности по данному местному налогу.

показать содержание

Понятие налога и налоговой системы

Налогообложение существует столько же, сколько существует государственность. В прошлые века налоги собирались в натуральной форме, а так же в форме драгоценных монет. Появление денежных банкнот привело к развитию и усложнению финансовых отношений в обществе. Государство, выполняя свои управленческие и защитные функции, при этом не производит товаров, услуг, которые обеспечат пополнение бюджета. Для обеспечения деятельности государственного аппарата были введены налоги.

Система налогообложения в общем виде представляет собой процедуру изъятия части имущества определенного субъекта властным субъектом. Данная система отношений возникает тогда, когда один субъект признает власть второго, а так же определяет себя частью определенного государства и принимает его защиту.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

В настоящее время налоги формируют бюджет страны, позволяя не только оплачивать государственные нужды, но и решать определенные социальные задачи, стоящие перед обществом.

Налог представляет собой обязательный платеж, принудительно взимаемый с граждан, либо предприятий любых форм хозяйствования, государством в целях обеспечения деятельности государственного и муниципального органов управления.

Процедура получения налогов определяется законодательством страны. Совокупность различных видов налогов, а так же принципов и форм их сборов представляют собой налоговую систему страны.

Определение 1

Налоговая система – это форма отношений в обществе, определяемая процедурами по установлению и взиманию налогов и сборов.

Между налогом и сбором есть принципиальная разница. Первый уплачивается безвозмездно. Сбор же представляет собой уплату в бюджет с получением взамен определенного права. Например, разрешения на предпринимательскую деятельность на определенной территории, либо лицензии, для совершения определенных видов работ или оказания услуг.

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

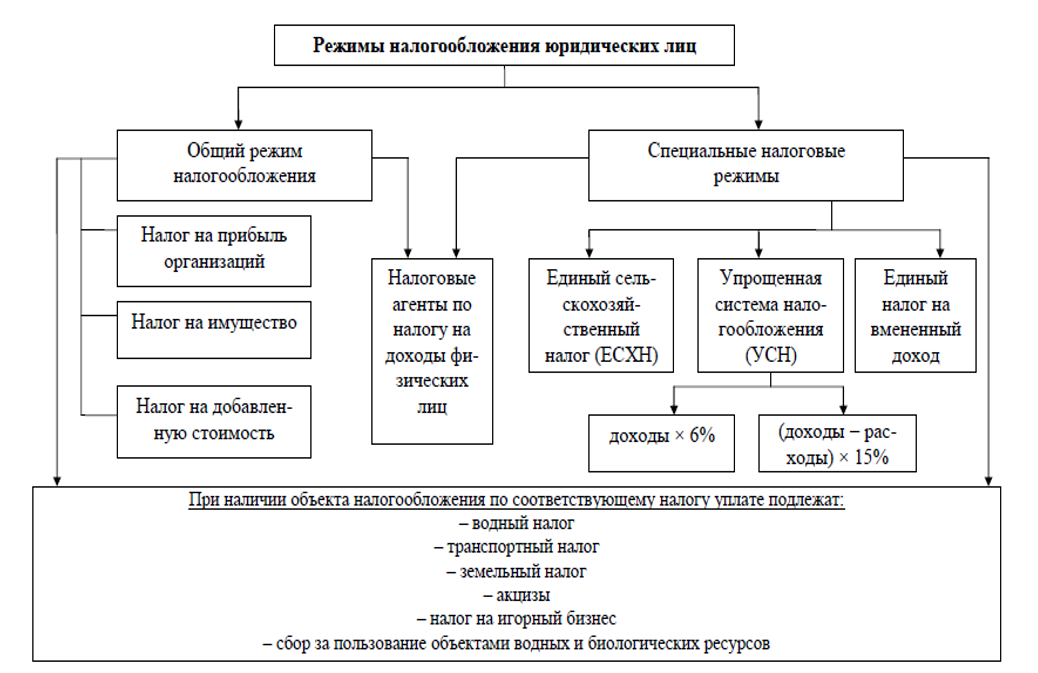

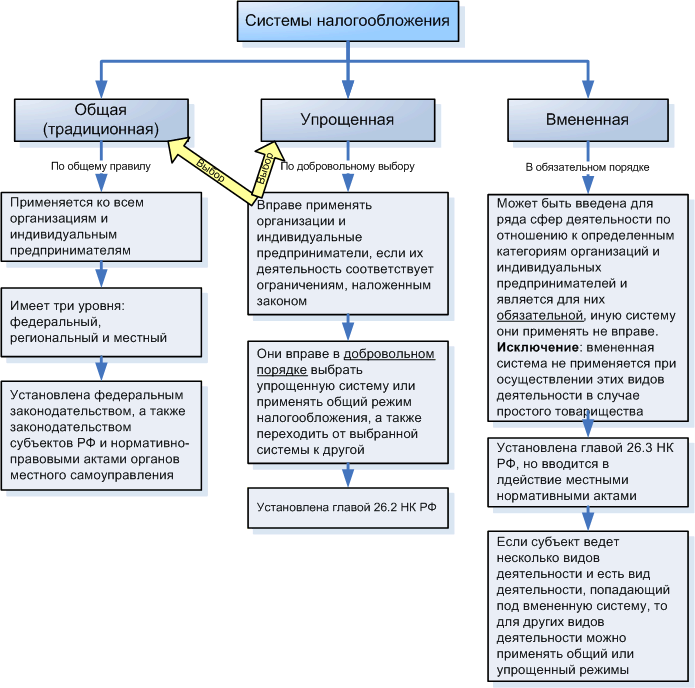

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

Налоговый Кодекс Российской Федерации от 31.07.1998 N 146-ФЗ

(по состоянию на 15.03.2014)

3.Закон «Об основах налоговой системы в РФ» от 27.12.1991 N 2118-1

4.Закон «О налоговых органах российской федерации» от 21.03.1991 N 943-1

5. Беликова Т.Н. Все о налогах / Т.Н. Беликова. — СПб.: Питер, 2008.

6.Евстигнеев Е.И. Налоги и налогообложение / Е.И. Евстигнеев. — 5-е изд.. — СПб: Питер, 2008.

7. Фролова Т.А. Налогообложение предприятия. Конспект лекций. Таганрог: 2010

8.Кушнир И. В. Финансовое право.Учебник.2010.

9.Чиненов М.В. О Российской налоговой системе . — 2007.

10.Мальцев В.А.Финансовое право.Учебник,2008

11.Крохина Ю.Ф. Финансовое право России.Учебник. 2010

12.Демин А.В. Налоговое право Росси: Учебное пособие. 2009.

13. Миляков Н.В. Налоги и налогообложение. — 2008

Размещено на Allbest.ru

Федеральные налоги и сборы

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации.

Перечень федеральных налогов и сборов установлен статьей 13 НК РФ:

1) Налог на добавленную стоимость (НДС);

2) Акцизы;

3) Налог на доходы физических лиц;

5) Налог на прибыль организаций;

6) Налог на добычу полезных ископаемых;

![]() Водный налог;

Водный налог;

9) Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) Государственная пошлина;

11) Налог на дополнительный доход от добычи углеводородного сырья.

12) Налог на сверхприбыль.