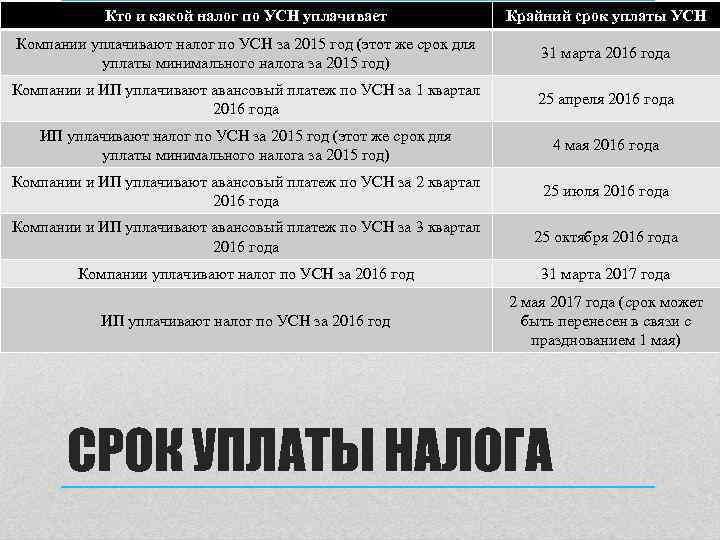

Заполнение и сдача декларации по водному налогу

Декларацию нужно сдавать в налоговую инспекцию по месту нахождения водного объекта. Если компания ведет работы сразу на нескольких участках, то можно подать документы по месту нахождения самой организации.

Срок сдачи декларации по водному налогу в 2024 году — не позднее 25 числа месяца, следующего за истекшим налоговым периодом (квартал). Это нововведение — в 2022 году крайним было 20-е число.

Если численность сотрудников компании больше 100 человек, то декларация подается только в электронном виде. Если меньше – то, как вариант, можно отправить документы по почте или передать через законного представителя.

Бланк декларации, образец и порядок ее заполнения можно найти здесь:

| «Бланк декларации по водному налогу»Актуальный образец официальной формы |

| «Образец заполнения декларации по водному налогу»В соответствии с актуальной формой |

| «Порядок заполнения декларации по водному налогу»Утвержденный ФНС порядок |

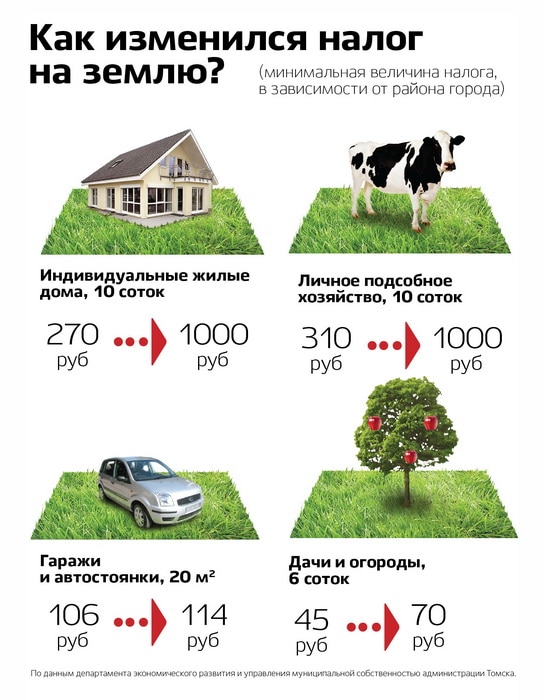

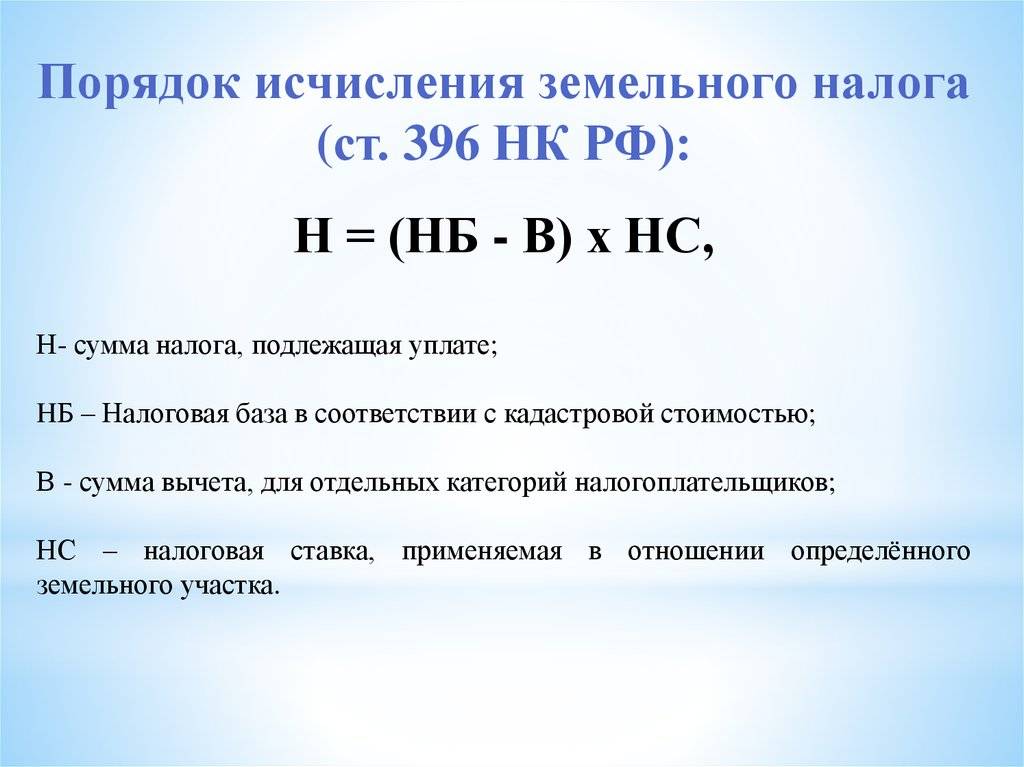

С 1 января 2024 года вступили в силу изменения в налоговом законодательстве о начислении земельного налога в связи с неиспользованием земельных участков и их использованием не по целевому назначению

В соответствии с положениями Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» в Налоговом кодексе Российской Федерации вступил в силу ряд изменений о начислении земельного налога в связи с неиспользованием земельных участков и их использованием не по целевому назначению.

В частности, органы муниципального земельного контроля, как и органы федерального государственного земельного контроля (надзора), с 1 января 2024 года обязаны сообщать в налоговые органы о выдаче предписания об устранении выявленных нарушений, связанных с неиспользованием земельного участка для сельскохозяйственного производства, а также использованием участка не по целевому назначению, предназначенного для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства или огородничества, в случае выявления факта использования такого земельного участка в предпринимательской деятельности.

Данная информация используется территориальными органами Федеральной налоговой службы для принятия решения о применении повышенной ставки земельного налога в отношении недобросовестных землепользователей.

Кроме того, изменен порядок начисления налога по указанным материалам. Так, с 1 января 2024 года в отношении земельного участка, сведения о котором поступили из органов земельного контроля (надзора), исчисление суммы налога (суммы авансового платежа по налогу) производится по налоговой ставке, начиная с 1-го числа месяца, следующего за месяцем совершения нарушений обязательных требований, либо с 1-го числа месяца, следующего за месяцем обнаружения таких нарушений в случае отсутствия информации о дне совершения таких нарушений и до 1-го числа месяца, в котором уполномоченным органом установлен факт устранения таких нарушений.

Ранее сумма налога (сумма авансового платежа по налогу) начислялась со дня совершения нарушения, либо со дня обнаружения таких нарушений.

Следует также отметить, что с 1 января 2024 года определено, что в случае, если разрешенное использование земельных участков, предусматривающее индивидуальное жилищное строительство, установлено после государственной регистрации прав на данные земельные участки, исчисление суммы налога производится с применением повышающего коэффициента 2 в порядке, установленном в отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства вплоть до государственной регистрации прав на построенные жилой дом или на любое помещение в указанном жилом доме (пункт 16 статьи 396 Налогового кодекса Российской Федерации).

Вопрос-ответ:

Как избежать неустойки при уплате земельного налога?

Для избежания неустойки при уплате земельного налога следует своевременно и правильно подавать декларацию о налоге, учитывая все необходимые сведения и соблюдая установленный срок подачи декларации

Также важно правильно рассчитать сумму налога и совершить своевременную уплату

Как избежать штрафа при уплате земельного налога?

Для избежания штрафа при уплате земельного налога необходимо уплачивать налог вовремя, соблюдая установленные сроки

Также важно правильно рассчитать сумму налога и совершить своевременную уплату. Если возникла задолженность по налогу, рекомендуется своевременно заключить соглашение о рассрочке или о выплате налога в счет будущих доходов

Какие меры можно принять, чтобы не платить штраф и неустойку при уплате земельного налога?

Для того чтобы не платить штраф и неустойку при уплате земельного налога, следует внимательно отслеживать установленные сроки уплаты налога и своевременно осуществлять оплату. Если у вас возникли финансовые трудности, рекомендуется обратиться в налоговую инспекцию для заключения соглашения о рассрочке или о выплате налога в счет будущих доходов

Также стоит правильно рассчитывать сумму налога и не забыть принять во внимание все возможные льготы и освобождения, предусмотренные законодательством

Какие изменения ждут налогоплательщиков

С каждым годом налоговая система стремится к совершенствованию, и это неизбежно отражается на правилах уплаты земельного налога. Налогоплательщики должны быть в курсе всех изменений, чтобы своевременно и правильно внести платежи в бюджет.

Одним из главных изменений, которые ждут налогоплательщиков во втором квартале 2024 года, является увеличение ставки земельного налога. Согласно актуальным законодательным изменениям, ставка налога будет повышена на 10%. Это обязывает все субъекты предпринимательства и граждан, которые являются владельцами земельных участков, пересмотреть свои финансовые планы и учесть данное изменение.

Кроме повышения ставки, также были внесены изменения в порядок уплаты земельного налога. Теперь налогоплательщики имеют возможность выбрать различные способы уплаты: ежеквартальное отчисление средств или единовременное внесение всей суммы налога в начале налогового периода. Это дает больше гибкости и комфорта в уплате налога и позволяет налогоплательщикам выбрать наиболее удобный вариант в соответствии с их финансовыми возможностями и планами налогового платежа.

Налоговая база

Законом от 27 декабря 2023 г. № 327-З «Об изменении законов по вопросам налогообложения» (далее — Закон) предусмотрено определение налоговой базы земельного налога — кадастровой стоимости в белорусских рублях с ее индексацией (п. 1 ст. 4 Закона).

Так, налоговая база земельного налога на 1 января 2024 г. для исчисления и уплаты земельного налога за 2024 г. определяется по видам функционального использования земельных участков в следующем порядке:

- для производственной зоны — в белорусских рублях на дату оценки такой зоны;

- для общественно-деловой зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон — в белорусских рублях на дату оценки таких зон в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2022 г. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой многоквартирной зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2020, 2021 и 2022 гг. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.

Кроме того, согласно Закону в 2024 г. проиндексированы пороговые значения кадастровой стоимости на прогнозный уровень инфляции (на 7,5 %) по сравнению с пороговыми значениями, установленными статьей 240 Налогового кодекса на 2023 г., используемые для определения земельных участков, по которым в качестве налоговой базы земельного налога используется площадь.

Так, в 2024 г. площадь земельного участка устанавливается в качестве налоговой базы земельного налога для земельных участков:

- общественно-деловой зоны для размещения автомобильных заправочных и газонаполнительных станций при кадастровой стоимости таких земельных участков менее 11 844 бел. руб. за гектар;

- общественно-деловой зоны для размещения автомобильных рынков, игорных заведений при кадастровой стоимости таких земельных участков менее 7 895 бел. руб. за гектар;

- общественно-деловой зоны, за исключением указанных в подпунктах 6.5 и 6.6 пункта 6 статьи 240 НК, при кадастровой стоимости таких земельных участков менее 43 065 бел. руб. за гектар;

- производственной зоны при кадастровой стоимости таких земельных участков менее 21 531 бел. руб. за гектар;

- рекреационной зоны при кадастровой стоимости таких земельных участков менее 23 684 бел. руб. за гектар;

- жилой многоквартирной зоны при кадастровой стоимости таких земельных участков менее 63 164 бел. руб. за гектар;

- жилой усадебной зоны при кадастровой стоимости таких земельных участков менее 31 584 бел. руб. за гектар.

С 2024 г. изменен порядок определения налоговой базы для земельных участков промышленности, транспорта, связи, энергетики, обороны и иного назначения, расположенных за пределами населенных пунктов, предоставленных организациям из земель лесного фонда для строительства и обслуживания линейных объектов (газопроводы, нефтепроводы, воздушные и кабельные линии электропередачи и связи и другое), а именно: в качестве налоговой базы в отношении таких земельных участков устанавливается площадь земельного участка (подп. 6.8 п. 6 ст. 240 Налогового кодекса). Ранее налоговая база по указанным выше земельным участкам определялась в размере кадастровой стоимости земель лесного фонда, установленной Советом Министров.

Изменения земельного налога 2024 для юридических лиц

С 1 января 2024 года вступают в силу изменения в законодательстве о земельном налоге, которые затронут юридические лица. Эти изменения введены с целью повышения прозрачности и эффективности налогообложения земельных участков.

Одним из ключевых изменений является снижение ставки земельного налога для юридических лиц. Вместо текущей общероссийской ставки в размере 1,5%, введена градация ставок в зависимости от категории земельных участков.

Участки, находящиеся в центральных районах городов, будут облагаться ставкой 1%, тогда как участки в пригородных и сельских районах — ставкой 0,5%. Таким образом, юридические лица, владеющие земельными участками в центре города, получат существенное снижение налоговой нагрузки.

Кроме того, с 2024 года будут введены новые сроки и порядок уплаты земельного налога. Срок уплаты налога для юридических лиц увеличится до 15 февраля каждого года. Это позволит организациям более осознанно планировать свои финансовые расходы и избежать штрафных санкций за просрочку.

Также в 2024 году вступит в силу новая система отчетности по земельному налогу для юридических лиц. Организации должны будут предоставлять дополнительную информацию о своих земельных участках, включая площадь, назначение и стоимость. Это позволит государству более точно оценить объекты налогообложения и эффективно контролировать исполнение налоговых обязательств.

В целом, изменения земельного налога для юридических лиц в 2024 году направлены на улучшение условий налогообложения и создание более прозрачной и справедливой системы взимания налогов. Юридические лица, владеющие земельными участками, должны быть подготовлены к этим изменениям и своевременно выполнить свои налоговые обязательства.

Земельный налог за 2 квартал 2024: срок уплаты и особенности

Срок уплаты земельного налога за 2 квартал 2024 года зависит от законодательства и может варьироваться в различных регионах. Обычно срок уплаты налога составляет 30-45 дней с момента получения налогового уведомления или декларации

Важно отметить, что налоговые органы имеют право на начисление пеней за просрочку уплаты, поэтому рекомендуется вовремя и правильно заполнять декларацию и оплачивать налоговые обязательства

Особенности уплаты земельного налога за 2 квартал 2024 года могут быть связаны с изменениями в налоговом законодательстве

Важно следить за последними изменениями и обновлениями, которые могут повлиять на размер налога и сроки его уплаты. Кроме того, каждый собственник земельного участка должен внимательно изучить налоговую декларацию, чтобы правильно указать все необходимые данные и избежать возможных проблем и штрафов со стороны налоговых органов

Для удобства налогоплательщиков существуют различные способы уплаты земельного налога. Это может быть оплата через онлайн-сервисы, банковский перевод, почтовый перевод или личная посещение налоговой инспекции. Каждый собственник земельного участка самостоятельно выбирает наиболее удобный для него способ оплаты, соблюдая при этом установленные сроки и правила.

Причины перерасчёта земельного налога

Другой причиной перерасчёта земельного налога может быть изменение налоговой ставки. Налоговая ставка — это процентная сумма, которая взимается с кадастровой стоимости земельного участка. Если налоговая ставка была изменена, то соответственно изменится и сумма налога.

Также, перерасчёт земельного налога может произойти при изменении общего налогового бремени населения или в случае введения или отмены налоговых льгот. Если владелец земельного участка ранее пользовался налоговыми льготами, которые были отменены, то сумма налога может быть пересчитана в большую сторону.

Все эти причины перерасчёта земельного налога являются необходимыми для обеспечения справедливости в системе налогообложения и соответствия налоговых сборов актуальным рыночным условиям.

Как рассчитать водный налог: пошаговая инструкция

Порядок расчета по земельным владениям

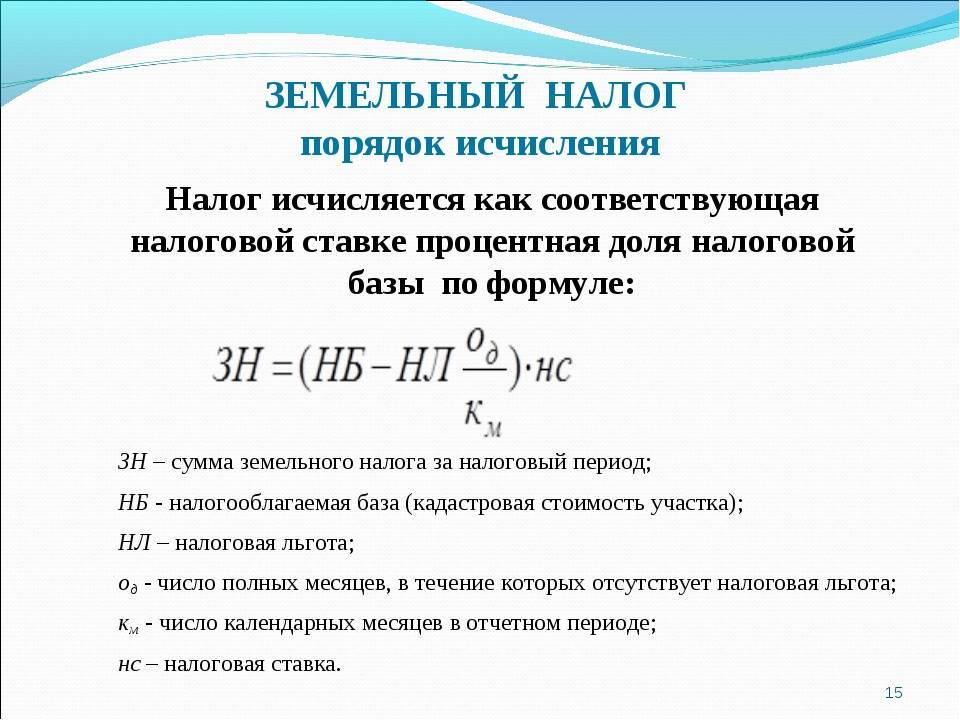

Юридические лица должны ориентироваться на кадастровую стоимость участка, зафиксированную в ЕГРН. Необходимо взять значение на 1 января того года, за который рассчитывается налог. Если земельный участок образован за последние 12 месяцев, то берется стоимость на момент внесения сведений в ЕГРН (п. 1 ст. 391 НК). Идентичный порядок применяется для расчета налогов на территории, приобретенные юридическим лицом вместе с находящейся на них недвижимостью.

Итоговый налоговый платеж за год формируется по следующей формуле: ЗН = НБ × НС. Земельный налог (ЗН) будет равен произведению налоговой базы (НБ) и налоговой ставки в процентах (НС).

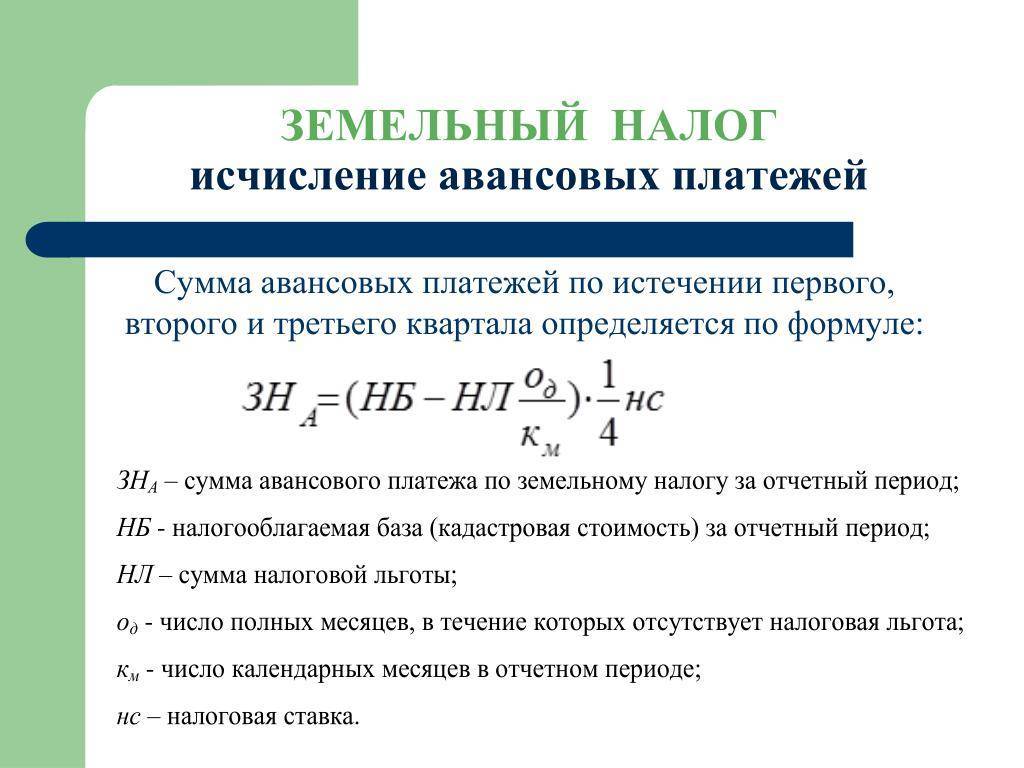

Если местное законодательство предполагает наличие отчетных периодов в виде первых трех кварталов в течение года (п. 2 ст. 393 НК), то юридическое лицо должно рассчитывать соответствующий аванс по каждому из них. Авансовый платеж (АП) определяется по формуле: АП = ¼ × НБ × НС. В расчетах учитываются все те же налоговые база и ставка. Если отчетных периодов не предполагается, то аванс перечислять не потребуется.

Когда нужно внести оставшийся к уплате земельный налог (ЗНу) по итогам года, следует применять специальную формулу: ЗНу = ЗНн – АП. В таком случае он будет равен разнице между начисленным земельным налогом за год (ЗНн) и суммой авансовых платежей (АП), которые были сформированы в течение года.

Как рассчитать налог на земельный участок для физических лиц?

Как рассчитывается земельный налог на территории России

Для определения размера земельного налога используется базовая процентная ставка, которая определяется федеральными и региональными органами власти. Она зависит от таких факторов, как категория земельного участка, его площадь, месторасположение, вид разрешенного использования и другие характеристики.

Вычисление земельного налога производится путем умножения базовой процентной ставки на кадастровую стоимость земельного участка. Кадастровая стоимость определяется в соответствии с методикой, утвержденной Правительством Российской Федерации. Она выражается в определенном количестве денежных единиц за квадратный метр земельного участка.

Полученная сумма земельного налога рассчитывается на основании кадастровой стоимости и указанной величины базовой процентной ставки. Определенные дополнительные факторы, такие как наличие льгот или особенности налогообложения в определенных регионах могут повлиять на итоговую сумму земельного налога. Однако в общем случае, земельный налог является одним из обязательных платежей, которые должны уплачивать собственники земельных участков на территории Российской Федерации.

- Земельный налог – налоговый платеж, начисляемый и уплачиваемый собственниками земельных участков;

- Расчет земельного налога – процесс определения размера налога на основании кадастровой стоимости и базовой процентной ставки;

- Базовая процентная ставка – основной показатель, определяющий размер налога на основе характеристик земельного участка;

- Кадастровая стоимость – оценка стоимости земельного участка, которая используется для расчета налога;

- Дополнительные факторы – условия, которые могут повлиять на конечную сумму земельного налога, такие как льготы или особенности регионального налогообложения.

Как правильно заполнить налоговую декларацию

Следующие шаги помогут вам правильно заполнить налоговую декларацию:

- Ознакомьтесь с требованиями вашего регионального налогового управления. Узнайте, какие документы и сведения необходимо включить в декларацию.

- Подготовьте необходимые документы, такие как выписки из кадастровых и налоговых органов, договоры аренды или пользования земельными участками.

- Укажите свои личные данные, такие как ФИО, адрес и контактные данные.

- Правильно определите категорию земельного участка в соответствии с его назначением (сельскохозяйственное, промышленное, жилые или иные цели).

- Укажите площадь земельного участка и его кадастровый номер.

- Рассчитайте размер земельного налога, исходя из установленных ставок. Обратитесь за помощью к профессионалам, если у вас возникнут трудности с расчетами.

- Укажите способ оплаты земельного налога и номер счета, на который вы планируете перевести сумму.

- Проверьте внимательно все указанные данные и убедитесь в их правильности. Исправьте любые ошибки перед отправкой декларации.

После заполнения декларации, надлежащим образом подпишите все необходимые документы и направьте их в налоговое управление вашего региона. Следуйте указаниям и срокам, установленным налоговыми органами, чтобы избежать штрафов и проблемных ситуаций.

Исполнение всех вышеперечисленных шагов поможет вам правильно заполнить налоговую декларацию и уплатить земельный налог без проблем и задержек.

Налоговый календарь на март 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 1 марта | Плата за НВОС за 2023 г. | |

| 4 марта | Уведомление о НДФЛ, который удержан с доходов с 23 по 28 февраля 2024 г. | |

| 5 марта | НДФЛ, который удержан с 23 по 28 февраля 2024 г. | |

| 7 марта | Декларация о плате за НВОС за 2023 г | |

| 15 марта | Страховые взносы «на травматизм» за февраль 2024 г. | |

| 20 марта | Декларация по косвенным налогам за февраль 2024 г. (за импорт продукции из стран ЕАЭС). | НДС на импорт продукции из государств ЕАЭС в феврале 2024 г. |

| 25 марта | Декларация по УСН для юрлиц за 2023 г.

Декларация по ЕСХН за 2023 г. Персонифицированные сведения о физлицах за февраль 2024 г. Уведомление о страховых взносах за февраль 2024 г. Уведомление о НДФЛ, который удержан с доходов с 1 по 22 марта 2024 г. Декларация по налогу на прибыль за 2023 г. Декларация по налогу на прибыль за январь-февраль 2024 г. (если налог платится на фактическую прибыль каждый месяц) Декларация по налогу на игорный бизнес за февраль 2024 г. Декларация по НДПИ за февраль 2024 г. Подраздел 1.1 раздела 1 отчёта ЕФС-1 за февраль 2024 г. Декларация по акцизам за декабрь 2023 г., февраль 2024 г. Раздел 1.3. отчёта ЕФС-1 за февраль 2024г. |

|

| 28 марта | Извещение об уплате авансового платежа по акцизу за март 2024 г. | УСН для юрлиц за 2023 г.

ЕСХН за 2023 г. Страховые взносы за февраль 2024 г. НДФЛ, который удержан с выплат с 1 по 22 марта 2024 г. Третий платеж НДС за IV квартал 2023 г. (при ежемесячной авансовой оплате) Налог на прибыль за 2023 год. Налог на прибыль за март 2024 г. (при уплате ежемесячных авансов по фактической прибыли за прошедший квартал). Налог на прибыль за февраль 2024 г. (при ежемесячной оплате по показателям фактической прибыли). НДПИ за февраль 2024 г. Авансовый платёж по акцизам за февраль 2024 г. Акциз за сентябрь, декабрь 2023 г., февраль 2024 г. Налог на игорный бизнес за февраль 2024 г. |

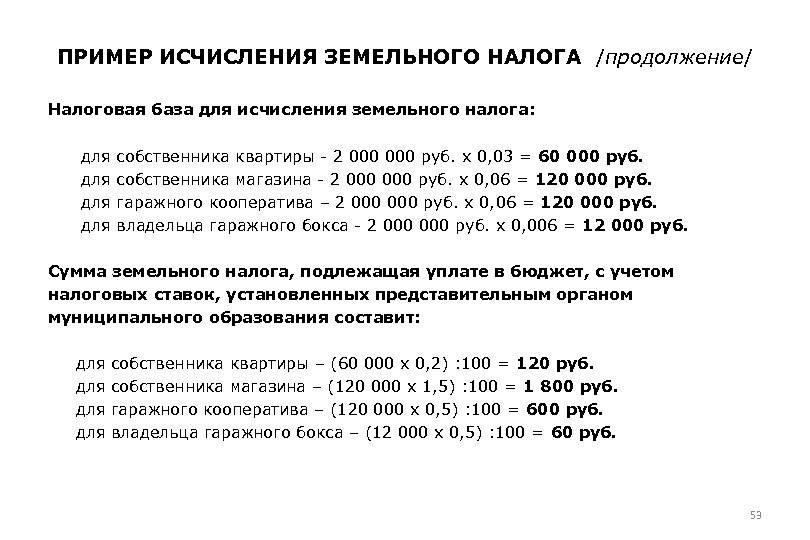

Как рассчитывается сумма налога

Сумма земельного налога рассчитывается исходя из ставки налога и кадастровой стоимости земельного участка. Кадастровая стоимость определяется органом государственной власти по земельным ресурсам и устанавливается на основе земельных данных и характеристик участка.

Для расчета суммы налога необходимо умножить кадастровую стоимость земельного участка на ставку налога, которая устанавливается местными органами власти в соответствии с региональными законодательными актами.

Ставка налога может различаться в зависимости от различных факторов, таких как тип земли (сельскохозяйственная, жилая или коммерческая), расположение участка, его площадь. Для узнавания конкретной ставки налога необходимо обратиться к соответствующим органам местного самоуправления.

Полученная сумма налога становится обязательной для уплаты в бюджетную систему в установленный срок. Неправильный расчет или неуплата земельного налога может повлечь за собой штрафные санкции и привести к юридическим проблемам.

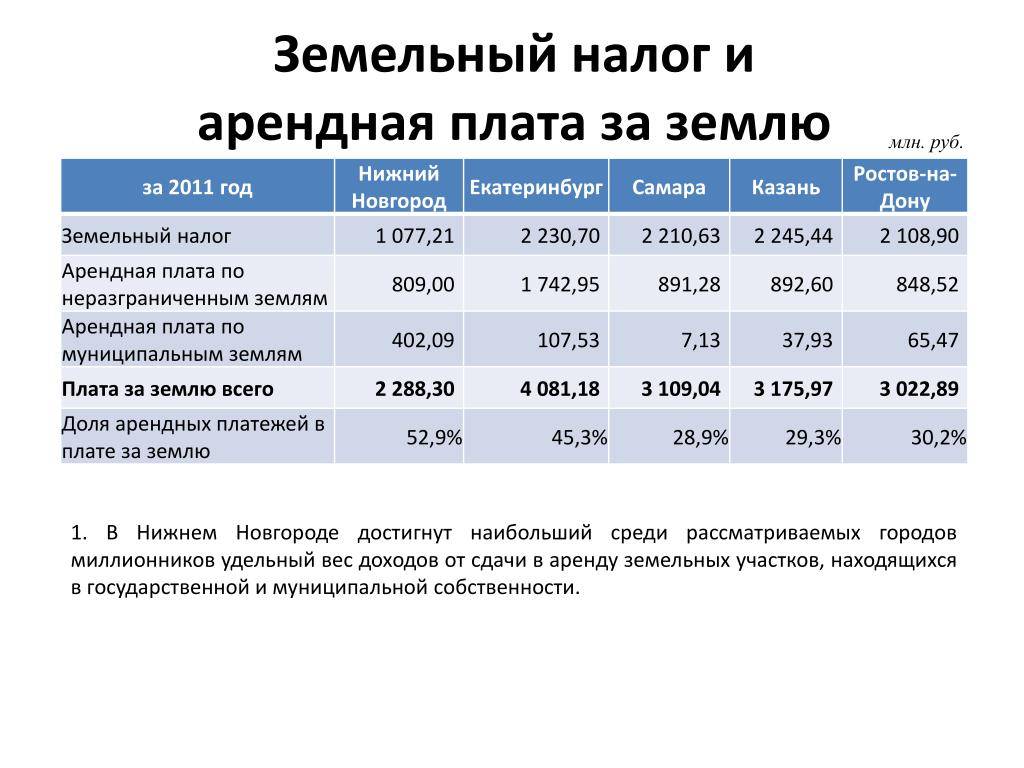

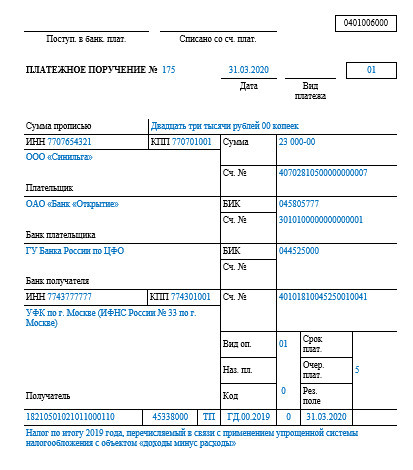

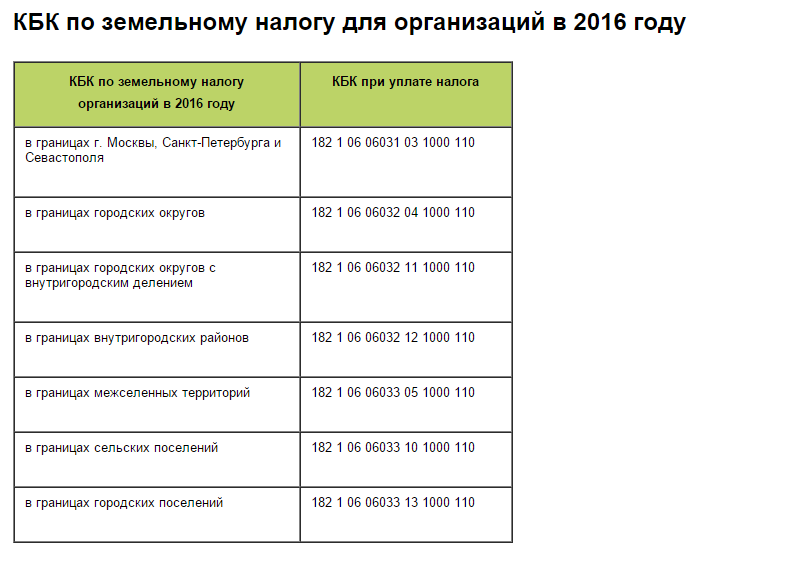

Платёжные реквизиты для земельного налога

Коды бюджетной классификации для уплаты земельного налога и пени для юридических лиц различаются, в зависимости от расположения объектов налогообложения в границах:

- городов федерального значения;

- городских округов;

- городских округов с внутригородским делением;

- межселенных территорий;

- сельских поселений;

- городских поселений;

- внутригородских районов.

При уплате земельного налога за 2 квартал 2023 года по прежним правилам нужно заполнять поля платёжного поручения:

- в поле 14 нужно указать новый БИК (для банка каждого региона он свой);

- в поле 15 указывается номер банковского счёта, входящего в состав единого казначейского счёта;

- в поле 17 вносят номер казначейского счёта.

Если налог платится по новым правилам — в составе единого налогового платежа, то платёжное поручение оформляется в новом порядке для перечисления денег через ЕНП для зачисления на единый налоговый счёт.

На сайте местного отделения ФНС РФ представлены банковские реквизиты для перечисления земельного налога.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

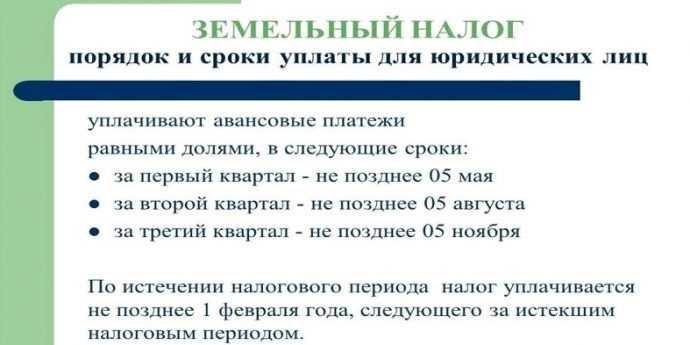

Сроки уплаты налогов во 2 квартале 2024

Уплата земельного налога во 2 квартале 2024 года происходит в соответствии с установленными сроками. Владельцам земельных участков необходимо знать, что основной срок уплаты налога в данном квартале приходится на 20 июля.

Стоит отметить, что при просрочке уплаты налога в течение 60 календарных дней после основного срока устанавливается штраф в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации на день уплаты налога. После истечения указанного срока штраф начинает начисляться на ежедневной основе в размере 1/130 ставки рефинансирования ЦБ РФ.

Для того чтобы избежать непредвиденных расходов в виде штрафа, рекомендуется произвести уплату земельного налога не позднее указанного срока. Оперативность в уплате налога позволит избежать проблем и сохранить репутацию ответственного налогоплательщика.

Кто обязан уплачивать земельный налог

Обязанность по уплате земельного налога возлагается на следующие категории лиц:

- Физические лица, владеющие земельным участком в личной собственности.

- Юридические лица, которым принадлежат земельные участки.

- Граждане, владеющие земельным участком на праве аренды или по договору безвозмездного пользования.

- Организации и предприниматели, арендующие земельные участки.

- Население, пользующееся правом постоянного (бессрочного) пользования земельными участками.

Обязанность уплачивать земельный налог возникает независимо от использования земельного участка и его расположения.

Земельный налог должен быть уплачен в установленные сроки, иначе лицо, не исполнившее свою налоговую обязанность, может быть привлечено к ответственности в соответствии с действующим законодательством.

Налоговые ставки по земельным участкам

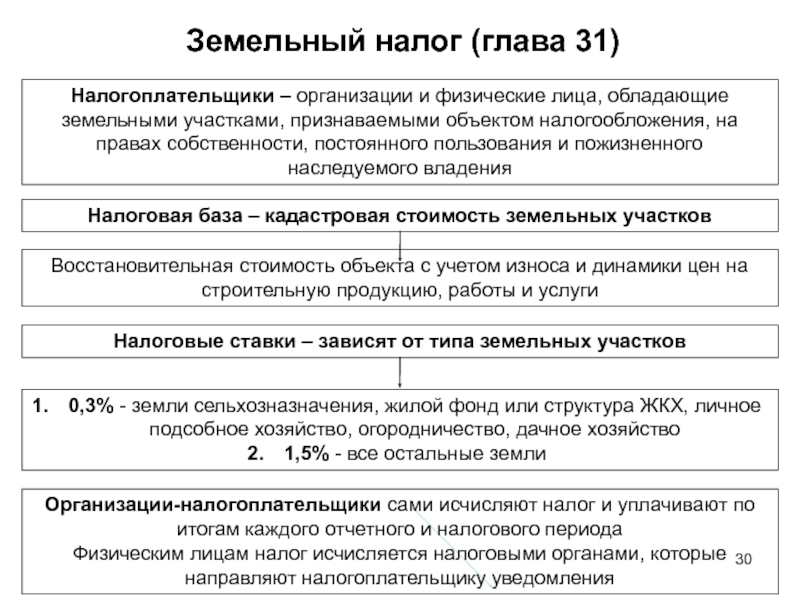

Ставки, применяемые к земельному налогу, определяются правовыми актами муниципальных органов, а также отдельными законами Москвы, Санкт-Петербурга и Севастополя (п. 2 ст. 387 НК). Есть и особые нормативные документы федеральной территории «Сириус». Все ставки, утвержденные местными властями или представителями конкретных городов либо образований, учитывают тип участка и его назначение. При этом они не могут составлять более 0,3 или 1,5 %.

Ставки по земельному налогу дифференцируются по категории земли и имеющемуся разрешению на конкретный тип ее эксплуатации. Если государственные и местные органы не установили точного процента, то юридическому лицу следует определять его самостоятельно. Достаточно выбрать между 0,3 и 1,5 %, опираясь на особенности своего участка, включая его вид и имеющиеся цели использования (п. 1 ст. 394 НК).

Льготы по земельному налогу

НК РФ предусматривает для некоторых категорий налогоплательщиков льготы на налог на землю в двух формах:

- уменьшение налогооблагаемой базы;

- полное освобождение от уплаты налога.

Согласно положениям ч. 5 ст. 391 налоговая база может быть уменьшена на величину кадастровой стоимости 600 кв. м налогооблагаемого земельного участка. Такие льготы на земельный налог получают:

- Герои Советского Союза и России, полные кавалеры ордена Славы;

- инвалиды I и II групп, инвалиды с детства, дети-инвалиды;

- ветераны и инвалиды ВОВ и боевых действий;

- «чернобыльцы» и другие лица, подвергшихся воздействию радиации из-за аварий, ядерных испытаний, учений и иных работ, связанных с ядерными установками, включая ядерное оружие и космическую технику, сбросов радиоактивных отходов;

- пенсионеры также платят меньше;

- имеющие 3-х и более несовершеннолетних детей.

Полностью освобождаются от уплаты земельного налога ряд категорий налогоплательщиков (более 10-ти, ст. 395 НК РФ), в частности:

- учреждения и органы уголовно-исполнительной системы;

- религиозные организации;

- общероссийские общественные организации инвалидов;

- представители коренных малочисленных народов Севера, Сибири и Дальнего Востока, а также общины таких народов.

Штрафы за неуплату или нарушение сроков уплаты земельного налога

Размер штрафа за неуплату земельного налога устанавливается в соответствии с действующим законодательством. Обычно размер штрафа составляет определенный процент от суммы неуплаченного налога за каждый день просрочки. Например, штраф может составлять 0,1% от суммы неуплаченного налога за каждый день просрочки.

Если налогоплательщик просрочил уплату земельного налога, ему будет направлено уведомление о начислении штрафа. Штраф должен быть уплачен в течение определенного срока, указанного в уведомлении. В случае, если штраф не будет уплачен в установленный срок, налогоплательщику могут быть применены дополнительные меры принуждения к уплате, например, через судебные органы.

Важно отметить, что налогоплательщик вправе обжаловать начисленные штрафы и оспорить их размер в соответствующих органах. Для этого необходимо обратиться в налоговую инспекцию или в судебные органы, представив обоснованные доказательства

| Сроки уплаты налога | Размер штрафа |

|---|---|

| Не более 10 дней после окончания квартала | 0,1% от суммы неуплаченного налога за каждый день просрочки |

| Более 10 дней после окончания квартала | 0,2% от суммы неуплаченного налога за каждый день просрочки |

В случае неуплаты земельного налога в течение длительного времени, могут быть применены более серьезные меры принуждения, такие как арест имущества или вынесение судебного решения о взыскании налоговой задолженности с должника.

Вопрос-ответ:

Какие ставки устанавливаются на земельный налог за 2 квартал 2024 года?

Ставки на земельный налог за 2 квартал 2024 года устанавливаются в соответствии с действующим законодательством страны и муниципальными нормативными актами. Окончательные ставки могут различаться в каждом регионе, поэтому рекомендуется обратиться к местным налоговым органам для получения точной информации.

Какой порядок уплаты земельного налога за 2 квартал 2024 года?

Порядок уплаты земельного налога за 2 квартал 2024 года обычно осуществляется в соответствии с установленными сроками и требованиями налогового законодательства. Конкретные сроки уплаты и способы оплаты налога могут отличаться в каждом регионе. Рекомендуется обратиться в местные налоговые органы или ознакомиться с информацией на официальных интернет-ресурсах налоговой службы для получения точной информации и инструкций по уплате налога.

Что произойдет, если не заплатить земельный налог за 2 квартал 2024 года?

Если не заплатить земельный налог за 2 квартал 2024 года, могут быть применены различные меры со стороны налоговых органов. Возможны штрафы, пени, привлечение к административной ответственности или судебное преследование. Для избежания таких последствий рекомендуется своевременно и правильно оплатить земельный налог.

Какие документы необходимы для уплаты земельного налога за 2 квартал 2024 года?

Для уплаты земельного налога за 2 квартал 2024 года вам может потребоваться предоставить различные документы, включая копию свидетельства о праве собственности на земельный участок, расчет налога, форму налоговой декларации и другие документы, которые требуются в вашем регионе. Рекомендуется обратиться в местные налоговые органы или ознакомиться с информацией на официальных интернет-ресурсах налоговой службы для получения полной информации о необходимых документах и процедуре уплаты налога.

Какие ставки земельного налога установлены за 2 квартал 2024 года?

Во 2 квартале 2024 года ставки земельного налога для различных категорий земель определены следующим образом: для земель сельскохозяйственного назначения — 0,3%; для земель жилой застройки — 0,5%; для земель коммерческого использования — 1%; для земель промышленности — 1,5%; для земель иных целей — 0,2%.

Каков порядок уплаты земельного налога за 2 квартал 2024 года?

Земельный налог за 2 квартал 2024 года уплачивается в течение установленного законодательством срока. Срок уплаты для физических лиц — до 1 июля 2024 года, для юридических лиц — до 1 августа 2024 года. Уплату налога можно осуществить в налоговых органах, почтовых отделениях, а также через системы электронного платежа.

Какие льготы предусмотрены при уплате земельного налога за 2 квартал 2024 года?

Для некоторых категорий налогоплательщиков предусмотрены льготы при уплате земельного налога за 2 квартал 2024 года. Например, для пенсионеров, инвалидов и многодетных семей может быть установлена льготная ставка налога или освобождение от уплаты. Для получения льгот необходимо обратиться в налоговый орган и предоставить соответствующие документы.

Изменения в ставках налога на имущество

Размер налоговой ставки на имущество устанавливают субъекты РФ, однако максимальная ставка ограничена налоговым кодексом и составляет 2,2 %. Если налоговая база объектов недвижимости определяется на основе кадастровой стоимости, то субъекты РФ могут устанавливать ставку налога, которая не превышает 2 %.

Летние поправки затронули п. 1 ст. 380 НК РФ — добавили новое положение, которое устанавливает максимальную ставку налога, исчисляемого по кадастровой стоимости, для объектов недвижимости, принадлежащих личному фонду на праве собственности

Важно отметить, что это правило будет применяться только к объектам недвижимости, таким как жилые помещения, гаражи и машино-места с кадастровой стоимостью менее 300 млн рублей. Субъекты РФ будут вправе устанавливать размер налоговой ставки, который не превышает пороговый уровень — 0,3 %