Страховые взносы — это прямые или косвенные налоги?

Действительно, отнесение страховых взносов к прямым или косвенным налогам — дискуссионный момент. При этом нужно учитывать, что такие взносы бывают нескольких разновидностей:

- Фиксированные взносы ИП, которые он уплачивает за себя.

Это классический вариант прямого налога как результата получения физлицом статуса вследствие транзакции — регистрации в качестве ИП. Предприниматель не вправе перевести обязанность по уплате взносов за себя на кого-то другого.

- Взносы — пенсионные, социальные, медицинские, с зарплаты работников.

Здесь ситуация сложнее. С одной стороны, взносы начисляются на налоговую базу в виде зарплаты как результат транзакции — заключения трудового договора, по которому соответствующие взносы платит именно работодатель.

С другой — работодатель так или иначе закладывает данные взносы в фонд оплаты труда. И если бы взносы не были предусмотрены законодательством, то, вероятно, они «превратились» бы в зарплату работника, которая выдается ему на руки. По крайней мере, такой логики склонны придерживаться экономисты.

Таким образом, правомерно говорить о том, что страховой взнос, уплачиваемый работодателем с зарплаты сотрудника, — пример косвенного налога де-факто. Это недополученный доход сотрудника, и именно его можно считать фактическим плательщиком взноса.

Узнать больше о порядке уплаты косвенных налогов — НДС и акциза — вы можете в статье «Сроки и порядок уплаты косвенных налогов».

***

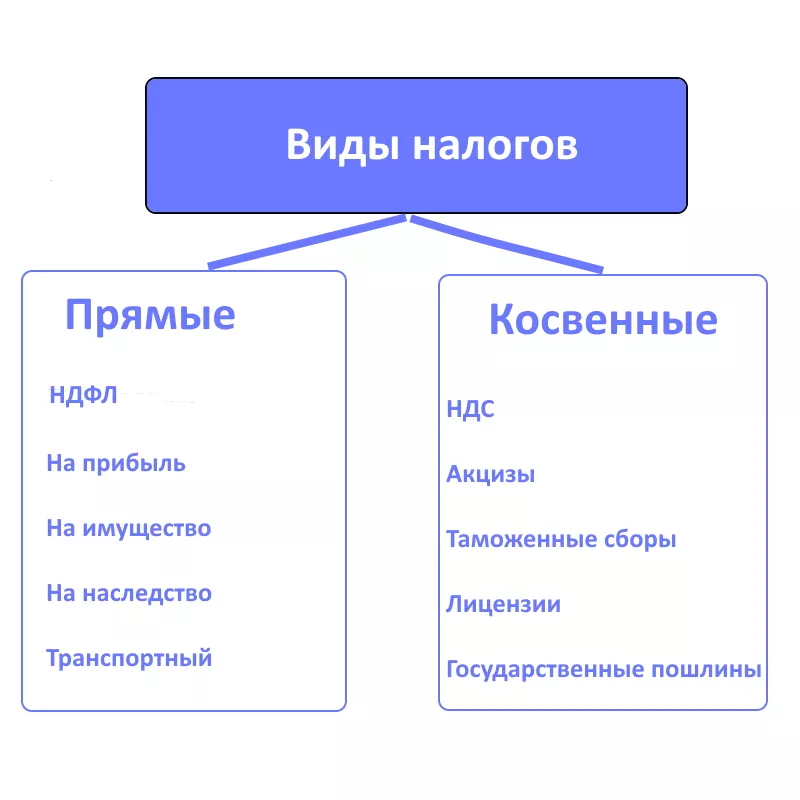

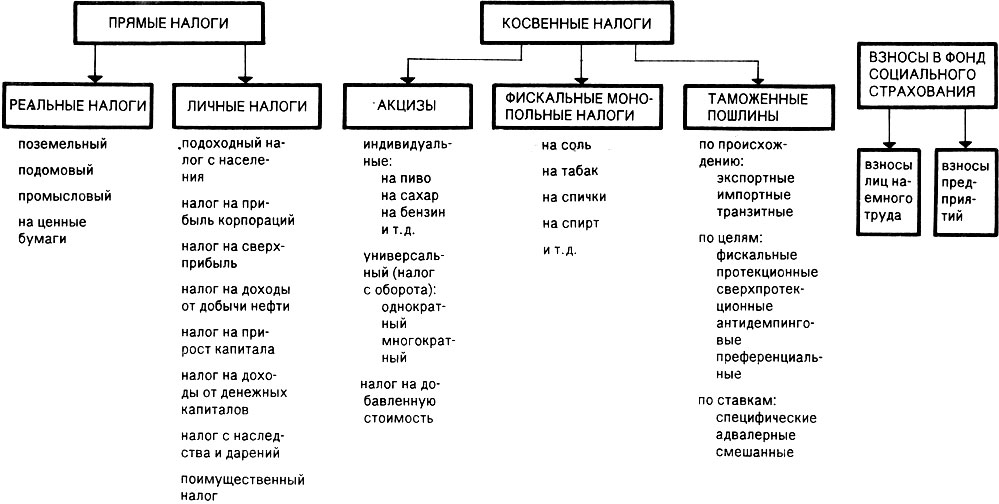

Прямые налоги — те, что платятся физлицом или хозяйствующим субъектом без возможности фактически предъявить их иным лицам. Косвенные характеризуются наличием такой возможности (и иных механизмов, позволяющих свести к минимуму налоговую нагрузку на плательщика). Основная часть российских налогов — прямые. Косвенных только два — НДС и акцизы, но многие платежи в бюджет обладают фактическими признаками косвенных налогов.

Прямые налоги

Российская система налогообложения подразделяет налоги на:

- прямые;

- косвенные.

Надо сказать, что прямой налог — это обязательный внос. Каждый гражданин РФ обязан его уплачивать, если он владеет движимым, либо недвижимым имуществом. К примеру, гражданин владеет участком земли. По регламенту он обязан ежегодно платить налог. Размер налога зависит от месторасположения участка, его габаритов и других параметров.

Имущество, находящееся в собственности, облагается подобным видом налога. Этот способ взимания налогов позволяет государству пополнять бюджет. Надо сказать, что подобная система не лишена недостатков, главным из которых является возможность субъекта скрывать декларации. Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Прямые налоги подразумевают не только имущество, но и доход налогоплательщика. К этой категории можно отнести:

- Недвижимость и транспортные средства;

- Акции;

- Зарплата;

- Прибыль от бизнеса или других финансовых операций.

Процент рассчитывается по-разному. Он зависит от вида деятельности лица, его дохода и прочих моментов. Налоговые сборы поддерживают стабильное положение государства. Прямые взносы подразумевают заполнение декларации, но некоторые граждане стараются укрывать часть прибыли.

https://youtube.com/watch?v=_fGSPmRBPa4

Что относится к прямым налогам?

Налоги прямого типа рассчитываются по отдельности для физических и для юридических лиц. Налогоплательщики должны платить налоги за разные объекты:

- Физические лица регулярно оплачивают налоги на землю, любые постройки, квартиры и дома. Налоги на землю определяются стоимостью, обозначенной в кадастре, а средства уходят в бюджет местности;

- Владелец грузового или легкового транспорта тоже должен платить пошлину. Этот платеж отправляется в бюджет региона по месту проживания гражданина;

- Водные ресурсы также подлежат налогообложению. Речь идет о прудах и озерах;

- Налог на прибыль оплачивается с заработной платы и других источников дохода, к ним может относиться торговля ценными бумагами.

Юридические лица оплачивают налог на имущество, а также транспорт и собственные доходы. Схема классического плана предполагает ставку в 20%. Букмекерские конторы, а также игорные заведения, казино и тотализаторы всегда облагаются налогом. Размеры платежа зависят от прибыли. Стоит добавить, что налоги рассчитываются плательщиком, а также государственными органами, которые отвечают за сбор налогов в бюджет страны. В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

Примеры прямых налогов

Налог на имущество – самая обширная из всех налоговых групп. Приведем некоторые примеры:

- Юридические лица обязаны платить налоги за то имущество, которое они используют. Существуют некоторые послабления, когда сумма налога уменьшается, либо компания освобождается от уплаты. Как правило, речь идет о некоммерческих организациях, а также о компаниях, которые важны для региона. Сумма высчитывается за год, она поступает в бюджет региона;

- Физические лица, у которых в собственности есть участки, а также жилье, обязаны оплачивать налог раз в год;

- Пошлина на транспорт раньше была региональной. Это значит, что любой регион в государстве может менять ставки, сумму платежа, условия его взимания;

- Любая букмекерская контора, которая работает по лицензии, обязана совершать платежи в пользу государства. Они зависят от прибыли;

- Более 30% всех платежей в государстве приходятся на полезные ископаемые, а сумма платежей зависит от цен на сырье.

Налоги на доходы тоже приносят немалую прибыль государству. К таким налогам относятся:

- Государственный платеж от ежемесячного дохода налогоплательщиков. Обычно россияне платят 13%. Это достаточно небольшой процент. Европейцы платят гораздо больше;

- Взносы, получаемые от юридических лиц, пропорциональны прибыли. Все организации, которые связаны с предпринимательством, обязаны отчислять налоги в казну.

Налоговая система пополняется еще и за счет акцизов, а также НДС. Когда государство устанавливает добавочную цену на товар, оно обеспечивает поступление финансов в бюджет.

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество — начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный — удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный — начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный — удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный — начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

С экономической точки зрения

Прямой налог

Косвенные налоги собираются с кого-то или какой-либо организации, кроме физического или юридического лица, которое обычно отвечает за налоги.

Налог с продаж, например, не будет считаться прямым налогом, потому что деньги собирают у торговцев, а не с потребителей. В этом экономическом контексте, закон фактически может определить лицо или лица, из которых будут собираться налог, но не имеет ничего общего с тем, как налоговая нагрузка распределяется на рынке. Кто несет экономическое бремя самого налога, будет определяться рыночными силами и может быть рассчитана путем сравнения цены товара.

Функции налогов в обществе

Налоговая система является важнейшим финансовым инструментом государства, она выполняет в социуме ряд значимых функций:

- Накопительная (фискальная) функция. Налоговые отчисления являются самой ощутимой статьей доходов государственного бюджета, из них формируется казна государства. Правительство расходует полученные средства на содержание бюджетных структур (организаций, не имеющих собственных источников доходов), государственного аппарата, обеспечение обороноспособности страны, развитие непроизводственных сфер жизни общества (здравоохранения, культуры, образования).

- Распределительная функция. Посредством системы налогообложения правительство стремится уравнять материальное положение разных слоев населения, перераспределить материальные ресурсы между богатыми и бедными. Госбюджет, пополняемый за счет налогов от доходов граждан и организаций, расходуется, в том числе, на материальную и финансовую помощь незащищенным слоям населения (матерям-одиночкам, сиротам, малоимущим, многодетным семьям, безработным и прочим категориям лиц).

- Регулирующая функция. Правительство использует налоговую систему как инструмент для воздействия на экономику. С помощью системы налогообложения государство может активизировать развитие тех или иных отраслей производства, стимулировать хозяйственную деятельность отдельных категорий населения, регулировать на рынке соотношение спроса и предложения.

В зависимости от того, направлены изменения в налоговой системе на стимуляцию или сдерживание экономических процессов, выделяют: стимулирующую и дестимулирующую функцию.

Стимулирующая функция способствует развитию того или иного сектора экономики, какой-либо отрасли. Это происходит за счет снижения правительством налоговой ставки, предоставления налоговых льгот определенным частным лицам и организациям. Дестимулирующая функция налоговой политики создает ряд барьеров для развития той или иной хозяйственной деятельности, для определенных экономических процессов.

- Социально-воспитательная функция. В качестве поощрения социально одобряемого поведения,правительство предоставляет налоговые льготы или вообще освобождает от налогов определенные категории лиц, отличившихся особыми заслугами перед государством. (Например, ветеранов Великой Отечественной войны).

- Контрольная функция. С помощью системы налогообложения правительство отслеживает деятельность фирм, организаций, отдельных граждан, подсчитывает их уровень доходов, вычисляет, какой процент от них поступает в госбюджет.

Особый вид платежа

Не относится к прямым налогам налог с продаж. В настоящее время он в России не действует, однако вводился в практику дважды.

Налог с продаж взимался с покупателя при приобретении им товара или услуги. Обычно его рассчитывали как доля от их стоимости, определенная в %. В законодательстве может предусматриваться возможность освобождения части услуг/товаров от этого налога. В настоящее время этот платеж отчисляется во многих странах.

В России впервые налог с продаж ввели в 1991 г. Ставка была определена в размере 5 %. Но в конце 1991 г. одновременно с распадом Союза налоговое законодательство претерпело существенные изменения. В новой редакции Кодекса этот платеж не был предусмотрен.

Повторно налог с продаж ввели в 1998 г., придав ему статус регионального. В законодательстве было закреплено, что администрация каждого субъекта РФ должна самостоятельно принять решение о введении платежа. Региональные власти должны были также определить его ставку, в пределах максимальной (5 %). При этом в случае введения налога взимание части местных отчислений должна была прекратиться. Правительством также был утвержден перечень услуг и товаров, на которые налог не распространяется.

В период 1998-1999 гг. платеж был установлен практически во всех регионах. В большинстве субъектов была установлена максимальная ставка 5 %. С 2004 г. налог с продаж не взимается в РФ.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

-

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

-

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Преимущества для государства

В государствах с развитой экономикой большинство поступлений в бюджет обеспечивается прямыми налогами, потому что у людей большие, чем в странах постсоветского пространства, доходы, но даже там полностью никогда не откажутся собирать косвенные налоги по причине того, что:

- обеспечено регулярное поступление средств. Это логично, потому что люди, например, постоянно заправляют автомобили

- быстрота поступлений. Платежи приходят ежедневно сразу после проведения операции, а не несколько раз за месяц, как происходит в случае с НДФЛ

- нет необходимости увеличивать штат сотрудников налоговых инспекций для контроля над поступлением средств и проведения других действий по администрированию финансовых потоков

- при росте благосостояния населения увеличивается объем косвенных налогов, потому что люди смогут себе позволить больше покупать автомобили и другие товары, заказывать и получать услуги, в цену которых входит НДС

- добровольный характер уплаты. Суть этого преимущества состоит в том, что гражданин осознанно осуществляет ту или иную покупку, то есть, нет принудительности

- потребитель не заботится о процедуре оплаты налога, так как все за него сделает посредник

Именно поэтому государство никогда не откажется от косвенных налогов, которые могут обеспечить поступление значительных финансовых ресурсов в казну.

Виды налогов

Что делает налог косвенным?

Косвенным налог делает единственное: то, что субъект хозяйственной деятельности платит его не сам, а фактически предъявляет в установленном законом порядке другим лицам.

На юридического плательщика косвенного налога — юрлицо или физлицо — также возлагается обязанность по сбору косвенного налога, поскольку фактический его плательщик, как правило, не должен в данном случае исчислять и уплачивать что-либо из собственных средств.

Но, как мы уже отметили выше, плательщик косвенного налога может задействовать механизмы ограничения налоговой нагрузки. К таким механизмам, которые устоялись в российской правовой системе, относятся:

- Включение хозяйствующим субъектом НДС и акциза в отпускную стоимость товара и, как следствие, перекладывание фактической налоговой нагрузки на покупателя товара.

Косвенный налог может и «доплачиваться» покупателем. Например, по такой схеме работает налог на операции с ценными бумагами в некоторых странах Запада. Отметим еще, что в розничных магазинах США цена указывается без НДС, а потом, расплатившись, клиент по чеку узнает о фактической доплате налога.

- Включение НДС и акциза, уплачиваемых при покупке товаров у других поставщиков (то есть когда сам субъект становится покупателем), в вычет по НДС и акцизам, которые должен заплатить сам субъект со стоимости проданных товаров.

То есть осуществляется уменьшение величины НДС и акцизов с проданных товаров на величину НДС и акцизов с купленных товаров.

Рассмотрим, как работает данная схема, на простом примере.

НДС: краткое «досье»

Каждый участник производственного процесса знает об этом налоге, а его создание и начисление происходит на каждой стадии производства/обращения товаров. НДС уплачивается в пользу государства в виде части стоимости продукции (по мере ее реализации). Однако он поступает в бюджет еще до того, как товар будет продан конечному потребителю. Производитель платит определенный процент с той части стоимости, которая была «добавлена» к цене приобретенного для производства сырья.

Расчет осуществляется путем определения разницы между НДС, начисленным на произведенный товар, и НДС на приобретение материалов/сырья для его изготовления. В России величина этого платежа составляет 18%, за исключением случаев, когда применяются ставки 10% и 0%. Уплачивается он ежеквартально, а объектом налогообложения, помимо реализованных товаров и услуг, могут являться:

- строительные и монтажные работы для самостоятельного потребления;

- ввозимые в РФ товары из других стран (для целей производства);

- передача товаров и услуг для собственных нужд (если расходы на них не учитываются при уплате налога на прибыль).

Существуют также ситуации, когда организация может быть освобождена от уплаты НДС. Такие случаи описаны в Налоговом кодексе, статье 149.

Классификация косвенных налогов

К косвенным относятся следующие виды:

- НДС

- таможенные пошлины

- акцизы

НДС – это базовый налог для формирования федерального бюджета РФ. Под фискальное давление попадает не себестоимость товара, а те накрутки, которые добавляются к стоимости товара на пути от производителя к потребителю. Как показывает практика, себестоимость товара меньше финальной цены в несколько раз. Согласно нормам ст. 149 НК РФ НДС применяется по отношению к:

- реализации товаров, проведению работ и предоставлению услуг

- передаче товаров для своих нужд, к которым не может быть применен налоговый вычет

- к ввозу товаров на территорию РФ

- к выполнению строительно-монтажных работ

Согласно нормам ст. 164 НК применяются такие ставки НДС:

- 0%

- 10%

- 18%, а с 2019 года – 20%

Таблица 1. Применение различных ставок налога.

|

Размер ставки |

Виды операций |

|

Минимальная ставка |

|

|

Ставка НДС в размере 10% |

|

|

НДС в размере 18% |

во всех остальных случаях торговли различными товарами |

Второй вид – акцизы. Общее теоретическое понятие определяет, что акциз – это сбор на товары внутреннего потребления, которые произведены в стране и не ввезены из-за границы. Акциз как вид налогообложения существовал еще во времена Российской империи.

Согласно нормам ст. 181 НК РФ акцизный сбор берется с:

- алкогольных напитков

- табачных изделий

- мотоциклов, легковых автомобилей

- дизтоплива, бензина

- машинного масла

- топлива (керосин, природный газ и т.д.)

Четкие ставки данного сбора могут изменяться путем внесения изменений в ст. 193 НК РФ, поэтому приводить их не видим никакого смысла.

Третий вид – таможенные пошлины. Это могут быть сборы за ввоз и за вывоз товаров с территории РФ или стран Таможенного союза. Основная суть данных видов платежей состоит в том, что они взимаются только при проведении экспортно-импортных операций по перевозке товаров через границы стран Таможенного союза. Ставки платежей устанавливаются нормами Таможенного кодекса ТС России, Беларуси и Казахстана.

Косвенные налоги

Инвестиционный фонд, созданный в форме открытого акционерного общества с фиксированным размером акционерного капитала, для увеличения которого требуется решение общего собрания акционеров фонда, является:

1. Корпоративным фондом закрытого типа

12. Что значит утверждение «акция инвестиционного фонда продается на рынке с премией 5%»?

3 Это означает, что рыночная стоимость акции превышает стоимость чистых активов в расчете на одну акцию на 5%

Риск, вызываемый событиями, связанными с экономической конъюнктурой, политической обстановкой, психологическими факторами, называется

1. Системным

14. Гражданский кодекс относит к ценным бумагам перечисленные ниже документы, за исключением:4. Банковская именная сберегательная книжка

Тип имущественной ответственности, при которой кредитор вправе требовать от любого из должников полного исполнения обязательства, является…

3. Солидарной

16. Могут ли возникать обязательства из односторонних сделок для лица, совершившего сделку?1. Могут

Прекращение деятельности одного или нескольких обществ с передачей всех прав и обязанностей другому обществу в соответствии с передаточным актом является…

1. Слиянием

Укажите минимальный уставный капитал для публичного АО?

2. 1 000 МРОТ

Руководство текущей деятельности АО осуществляет

Б) Только I и II

20. Многоуровневая система контроля и надзора за деятельностью эмитентов и профессиональных участников включает:

Г) Все перечисленные

В каком из перечисленных ниже случаев не разрешается производить эмиссию ценных бумаг, производных по отношению к базисным ценным бумагам?

4. Отчет об итогах выпуска базисных ценных бумаг не зарегистрирован в установленном законодательством РФ порядке

22. Отметьте утверждение, противоречащее законодательству о ценных бумагах:

3. Эмитент обязан обеспечить выкуп и погашение ценных бумаг, выпущенных в обращение сверх количества, объявленного к выпуску в течение 6 (шести) месяцев

Какая информация должна содержаться в сведениях о предстоящем выпуске ценных бумаг?

I. Дата принятия решения о выпуске

II. Сроки начала и окончания размещения ценных бумаг

III. Ограничения на потенциальных владельцевА) I, II и III

Право на предъявительскую ценную бумагу переходит к приобретателю

I. В момент передачи приобретателю сертификата при документарной форме

II. В момент осуществления приходной записи по счету депо преобретателя при документарной форме и депонировании сертификатов в депозитарииВ) Только I и II

25. Для осуществления операций по регистрации перехода прав собственности на ценные бумаги в результате гражданско-правовых сделок регистратору должно быть предоставлено:

I Передаточное распоряжение, в том случае, если сделка зарегистрирована профессиональным участником рынка ценных бумаг

III Передаточное распоряжение и договор, если сделка не зарегистрирована профессиональным участником рынка ценных бумаг В) Только I и III

Укажите, какая информация, объявляемая дилером, представляет собой существенные условия договора купли-продажи ценных бумаг?

I Цена покупки и/или продажи ценных бумаг

II Минимальное количество покупаемых и/или продаваемых ценных бумаг

III Максимальное количество покупаемых и/или продаваемых ценных бумаг

IV Срок, в течение которого действуют объявленные цены А) I, II, III и IV

Какому виду деятельности соответствует деятельность по предоставлению услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг?

3 Деятельности по организации торговли

28. Прибыль юридического лица — инвестора паевого инвестиционного фонда возникает:

1. При продаже инвестиционного пая

По какой ставке облагается доход нерезидента от продажи (погашения) всех ценных бумаг?

2. 30%

Какие налоги, из перечисленных ниже, относятся к косвенным налогам?

I Налог на добавленную стоимость;

II Акциз; А) Только I и II

2015-2018 poisk-ru.ru Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Нарушение авторских прав и Нарушение персональных данных

ПЛАН

Введение.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

I. Косвенное налогообложение, его значение. . . . . . . . . . . . . . . . . . . . 4

1.1 Налоговая составляющая бюджета 2000 г. . . . . . . . . . . . . . . . . . .5

1.2 Современные концепции налоговой

системы РФ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

II. Налог на добавленную стоимость (НДС) . . . . . . . . . . . . . . . . . . . . . 13

2.1 Плательщики налога на добавленную стоимость. . . . . . . . . . . . 14

Виды косвенных налогов

На сегодняшний день в России выделяют такие виды косвенного налогообложения:

- НДС;

- акциз;

- таможенные сборы;

- государственные пошлины.

НДС

Налог на добавленную стоимость — самый распространенный тип косвенного налога в РФ. Это обязательство устанавливается почти на все виды товаров, услуг. Кроме того, он входит в стоимость товара, ввезенного из-за рубежа.

В зависимости от того, сколько этапов пройдет товар до попадения к конечному потребителю, столько раз и будет удерживаться НДС. Например, ИП Иванов — владелец оптового овощесклада, закупает овощи с овощебазы ИП Сидорова. Затем Иванов перепродает продукты в мелкий магазин торговли в розницу ИП Петрова, в котором они доходят до конечного покупателя. В данном случае каждый из субьектов предпринимательской деятельности обязан выплатить НДС, сумма которого уже добавлена в цену. Каждому участнику этой цепочки товар продается с определеннй наценкой.

Акцизы

Акциз распространяется на ограниченную категорию товаров:

- бензин, дизельное топливо;

- природный газ;

- спиртные напитки;

- табачные изделия;

- этиловый спирт;

- легковые автомобили;

- мотоциклы.

Таможенные сборы

Этот тип косвенного налогообложения касается предпринимателей и предприятий, которые специализируются на ввозе товаров в Россию из-за границы. Таможенные сборы не имеют единую ставку. Она зависит от условий международных соглашений других стран с Россией.

Государственные пошлины

Госпошлина удерживается с оплаты юридических услуг, которые предоставляются государственными учреждениями. Они взимаются только в тот момент, когда потребителю требуется воспользоваться какими-либо услугами, например:

- оформление паспорта/загранпаспорта;

- регистрация брачного союза;

- постановление на учет машины в ГИБДД.

Косвенные налоги

Все потребители оплачивают косвенный налог. Такой налог является регрессивным, он может повышать или понижать спрос на товары. Этот налог налагается на всех людей, независимо от их материального достатка. Косвенные налоги именуются также добавочными.

Добавочный налог входит в стоимость каждого товара, люди оплачивают его при любой покупке. Именно покупатель платит налог государству, а продавец всего лишь выступает в роли посредника. Мы почти не замечаем косвенные налоги, они не персонифицированы, но увеличивают стоимость товаров. Нельзя не добавить, что подобные налоги негативно сказываются на уязвимых слоях населения, они привязаны к инфляции и растут вместе с ней. К подобным налогам относятся:

- НДС;

- Налоги с продаж;

- Акциз;

- Таможенная пошлина;

- Сельскохозяйственный налог.

Добавочная стоимость приплюсовывается к товарам разного вида и из разных ценовых категорий. Подобный сбор принято считать федеральным. Он изначально платится продавцу, а потом уходит государству. Подобные налоги равны 25% от всех отчислений. НДС считаются наиболее спорными из всех налогов.

https://youtube.com/watch?v=e601d0Tj4Fw

Пошлины и акцизы

По законодательству, акцизы устанавливаются на табачные изделия, а также алкогольные напитки и топливо. Размер сбора обозначается на акцизной марке, которая наклеивается на место вскрытия упаковки.

Государственные пошлины применяются автоматически во время совершения денежных операций. Сюда причисляются налоги с продажи недвижимости и обмена валют, а также денежных переводов.

Таможенные пошлины начисляются при ввозе и вывозе продукции через государственную границу. Размер пошлины зависит от категории и количества товара, цели импорта, либо экспорта. Косвенные налоги часто становятся предметом судебного разбирательства, так как нет разработанной системы для разных категорий товаров или услуг. Потребители не думают о размерах налога, оплачиваемого при покупке товаров, поэтому сегодня многие торговые представительства указывают размер налога возле цены

Важно добавить, что для косвенных налогов не нужна декларация, они снимаются автоматически

Особенности косвенных налогов

Государство обязывает продавцов включать налоги в стоимость любого товара. Прибыль продавца при этом не меняется, она не растет и не уменьшается. Таким образом, доход государства образуется при помощи косвенного вмешательства.

Одно из главных достоинств косвенных платежей состоит в закрытости, а также стабильности. Подобные налоги приносят доход стране, но не влияют на факторы экономики. Но у скрытого налогообложения есть и отрицательные стороны, оно является одинаковым для всех слоев населения, независимо от их дохода. Налог давит на малообеспеченные слои населения.

Для рационального распределения финансовой нагрузки многократно выдвигалось требование о понижении налога на продукты первой необходимости. Система осталась единой, дифференцирование налога не произошло. Государство получает взносы от деятельности коммерческих организаций, платежи от налогоплательщиков, а также с пошлин и акцизов, так оно формирует бюджет. При этом коммерческие структуры могут получать кредиты от государственных банков. Все вышеприведенные способы налогообложения дают возможность обеспечить баланс при распределении поступивших средств. В таком случае налоговая система работает эффективно.

Нужны ли косвенные налоги

Главным достоинством косвенных налогов является то, что практически нет возможности уклониться от их уплаты. Например, покупая сигареты, нельзя отказаться от уплаты акциза.

Другим достоинством является добровольность выплаты большинства косвенных налогов. Конечно, это не относится к госпошлине или налогу на добавленную стоимость. Однако тем, кто не покупает соответствующих товаров, нет необходимости делать оплату акциза.

Незначительная величина таких налогов приводит к поступлению значительных сумм в бюджет. С другой стороны, взимание этих сумм происходит психологически незаметно, что приводит к снижению контроля со стороны граждан. Это побуждает государство производить незаметное повышение косвенных налогов.