Обеспечение данной разновидности вычета людям, получающим различные виды вознаграждений

Некоторые люди получают деньги с авторских поощрений или наград за изобретение, исполнение или прочее применение научных наработок, произведений литературы и искусства. Этот пункт касается и авторов открытий, изобретений и промышленных образцов. Все перечисленные люди имеют право на сокращение доходов на профессиональные налоговые вычеты, используя первый пункт статьи 221 Налогового кодекса.

Важно! В законе от 24 ноября 14-го года №367-ФЗ данные правила стали относиться и к разработчикам полезных моделей. Им отныне тоже доступна разновидность подобного вычета

Изучаемую нами разновидность вычета вправе использовать любые физлица, которым обеспечены перечисленные поощрения, включая ИП (Письмо Министерства финансов России от 19 марта 2007 года номер 03-04-05-01/85).

Лица, которые получают деньги с авторских поощрений или наград за изобретение и проч, имеют право на сокращение доходов на профессиональные налоговые вычеты

Налоговый вычет профессионального плана может быть получен авторами различных научных трудов, исследований, наработок и тому подобного. Тогда он касается расходов, относящихся к этой научной работе.

Названная разновидность налогового вычета не обеспечивается, когда автору выдается авторское вознаграждение за произведение, являющееся результатом его трудовой деятельности.

Можно ли в расходах при УСН учесть НДФЛ, удержанный из зарплаты работников?

Какие расходы уменьшают НДФЛ от деятельности ИП

Согласно п. 2 ст. 54 НК РФ индивидуальные предприниматели ведут учет расходов в порядке, определяемом Минфином России.

Расходы, которые ИП производит в результате своей предпринимательской деятельности, для целей исчисления НДФЛ называются профессиональными вычетами (ст. 221 НК РФ).

В соответствии с п. 1 ст. 221 НК РФ состав расходов ИП определяет гл. 25 НК РФ, т. е. к ним относятся:

- Материальные расходы.

- Расходы на оплату труда.

- Амортизация.

- Прочие расходы, связанные с предпринимательской деятельностью.

- Суммы страховых взносов на пенсионное и социальное страхование.

- Суммы налогов, за исключением НДФЛ и НДС.

В состав налогов, которые включаются в состав профессиональных вычетов ИП, входят также фиксированные взносы на ОПС и ОМС.

Налог на имущество физлиц включается в состав вычетов, если имущество используется в предпринимательской деятельности.

О расчете налога на имущество физлиц читайте в материале «Как исчисляется налог на имущество физических лиц?».

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа — титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» — отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Виды профвычета

Существует два вида профессионального налогового вычета для ИП:

- В сумме всех затрат, связанных с осуществлением предпринимательской деятельности;

- В размере 20% от полученного годового дохода.

Н/в в сумме всех произведенных затрат

Данный вид н/в предоставляется ИП, если они отвечают следующим условиям:

- Расходы связаны непосредственно с осуществлением предпринимательской деятельности;

- Расходы обоснованы, документально подтверждены и направлены на извлечение прибыли.

Требование к подтверждению расходов является основополагающим и без документов, обосновывающих правомерность данных затрат, в льготе будет отказано. В ряде источников отмечается, что согласно судебной практики, представление подтверждающих документов не обязательно, в том числе и на камеральную проверку, однако, данный подход чреват проблемами с налоговыми органами, в частности, ИП будет отказано в предоставлении н/в.

Пример № 1

Доход ИП Степанова В.В. в 2022 году составил – 1 256 800 руб.

В годовой декларации он заявил профвычет в сумме произведенных затрат, которые составили – 876 900 руб.

Документы, обосновывающие правомерность произведенных затрат, были в полном объеме приложены к декларации.

По итогам камеральной проверки Степанову было подтверждено право на н/в в сумме указанных им затрат.

Профессиональный вычет для ИП в размере 20% от суммарного годового дохода

В случае, если ИП не имеет подтверждающих документов, он может воспользоваться налоговым вычетом в размере 20% от суммы годового дохода. Никакого документального подтверждения в данном случае от него не требуется.

Пример № 2

ИП Степанов в 2022 году получил доход в сумме 1 256 800 руб.

Документального подтверждения затрат у него нет (вследствие пожара вся документация была утеряна).

В связи с этим, он вправе воспользоваться н/в в виде 20% от суммы дохода за год. Размер н/в составит 251 360 руб.

Таким образом, исчисленная сумма годового налога (без учета авансовых платежей и страховых взносов) составит 130 707 руб.:

(1 256 800 – 251 360) х 13%

Обратите внимание, что воспользоваться одновременно обоими видами профвычета нельзя. Также, стоит отметить, что ИП вправе сам решать, каким видом льготы воспользоваться

Также, стоит отметить, что ИП вправе сам решать, каким видом льготы воспользоваться.

Обратите внимание, что налоговым вычетом в сумме 20% от дохода выгоднее воспользоваться, если сумма затрат по документам заметно ниже суммы, рассчитанной исходя из вычета в сумме 20% от дохода.

Термины и сокращения, используемые в статье

Налоговый вычет — сумма, которая уменьшает размер налогооблагаемого дохода. Различают нормативный и расчетный вычеты.

Налоговый вычет по нормативу — вычет, размер которого определен в процентах от суммы дохода.

Налоговый вычет по расчету — вычет, размер которого равен расходам, связанных с получением дохода и подтвержденных документами.

Общая система налогообложения (ОСНО) — самый сложный вид налогообложения организаций и предпринимателей. Налогоплательщики на ОСНО ведут бухгалтерский учет в полном объеме и платят все налоги.

Специальная система налогообложения (спецрежим) — налоговый режим, который отличается от ОСНО облегченным ведением бухгалтерского учета, меньшим количеством отчетности и количеством налогов. Чтобы плательщик мог применять спецрежим, он должен соответствовать условиям.

Упрощенная система налогообложения (УСН) — спецрежим, при котором большинство налогов заменено одним. Система подходит для представителей малого и среднего бизнеса — как организаций, так и ИП.

Единый налог на вмененный доход (ЕНВД) — спецрежим, который предназначен для налогообложения определенных видов деятельности, обычно торговли и услуг. Сумма налога зависит не от реального дохода, а от физических показателей. Такими показателями могут быть, например, размер торговой точки или количество автомобилей при грузоперевозках.

Патентная система налогообложения (ПСН) — спецрежим, при котором налог заменен патентом. Налогоплательщик покупает патент, который распространяется только на один вид деятельности. Срок действия патента — от 1 до 12 месяцев. Подходит только для индивидуальных предпринимателей.

Договор гражданско-правового характера (договор ГПХ) — соглашение между заказчиком и исполнителем на выполнение определенной разовой работы или услуги. Распространенные виды договоров ГПХ — авторский, договор подряда и другие.

Вычеты по некоторым другим налогам

Вычеты по НДФЛ — самые крупные и распространенные, но не единственные. Предпринимателям даются и другие возможности немного сэкономить на налогах.

ИП на УСН «Доходы» и/или на ПСН имеют право при расчете налога вычесть сумму страховых взносов. Если есть сотрудники, нужно сложить взносы за них и за себя, а полученную сумму вычесть из налога. Уменьшить налог разрешено на 50%. Если работников нет, то свои взносы можно вычитать из налога полностью. В минус уйти нельзя, то есть вернуть из бюджета ничего не получится. Таким образом на налоге можно экономить каждый год. Например, в 2023 году ИП без работников сможет за счет взносов снизить налог на сумму 45 842 рубля.

ИП на «доходном» УСН из Москвы, которые занимаются любым видом торговли, могут сэкономить на уплате торгового сбора. После уменьшения налога на страховые взносы они вычитают из него сумму этого платежа

Важное условие — для возможности применения вычета предприниматель должен самостоятельно встать на учет как плательщик торгового сбора. Если он этого не сделает, то сэкономить не получится.

Итак, мы рассмотрели вопрос о том, может ли ИП получить налоговый вычет по налогу на доходы физлиц. Право на вычет возникает у любого гражданина, в том числе и предпринимателя, если он получает какие-либо доходы, с которых платит НДФЛ по ставке 13%. Если у него таких доходов нет, то вычет при расчете своих налогов сделать он не сможет.

Письмо Департамента налоговой политики Минфина России от 8 октября 2020 г. N 03-04-05/88300 О применении профессионального налогового вычета по НДФЛ

19 ноября 2020

Департамент налоговой политики рассмотрел обращение по вопросу применения профессионального налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с пунктом 3 статьи 210 Кодекса, если иное не предусмотрено указанным пунктом, для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, налоговая база по налогу на доходы физических лиц определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218-221 Кодекса, с учетом особенностей, установленных главой 23 «Налог на доходы физических лиц» Кодекса.

Согласно пункту 1 статьи 221 Кодекса индивидуальные предприниматели при исчислении налоговой базы по налогу на доходы физических лиц в соответствии с пунктом 3 статьи 210 Кодекса имеют право на получение профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 «Налог на прибыль организаций» Кодекса.

Из изложенного следует, что обязанность подтвердить понесенные расходы возлагается на налогоплательщика,

Абзацем четвертым пункта 1 статьи 221 Кодекса предусмотрено, что если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

В соответствии с абзацем четвертым пункта 1 статьи 221 Кодекса указанное положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей.

Таким образом, данным положением Кодекса установлен прямой запрет применения в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей профессионального налогового вычета в размере 20 процентов общей суммы доходов.

Одновременно сообщаем, что положение о неприменении физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, но не зарегистрированными в качестве индивидуальных предпринимателей, профессионального налогового вычета в размере 20 процентов, не лишает налогоплательщика возможности подтвердить фактический размер соответствующих расходов.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

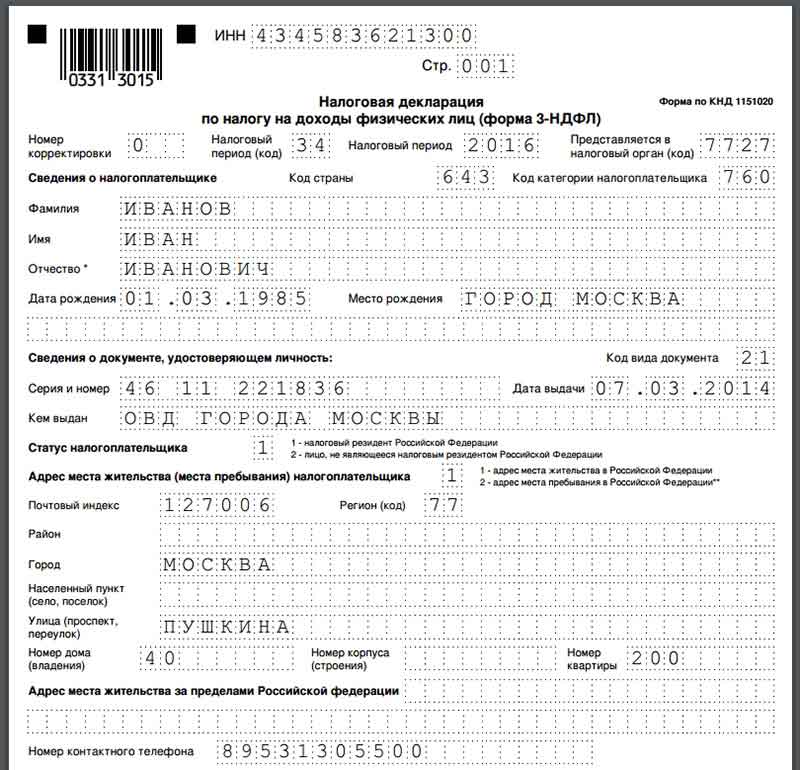

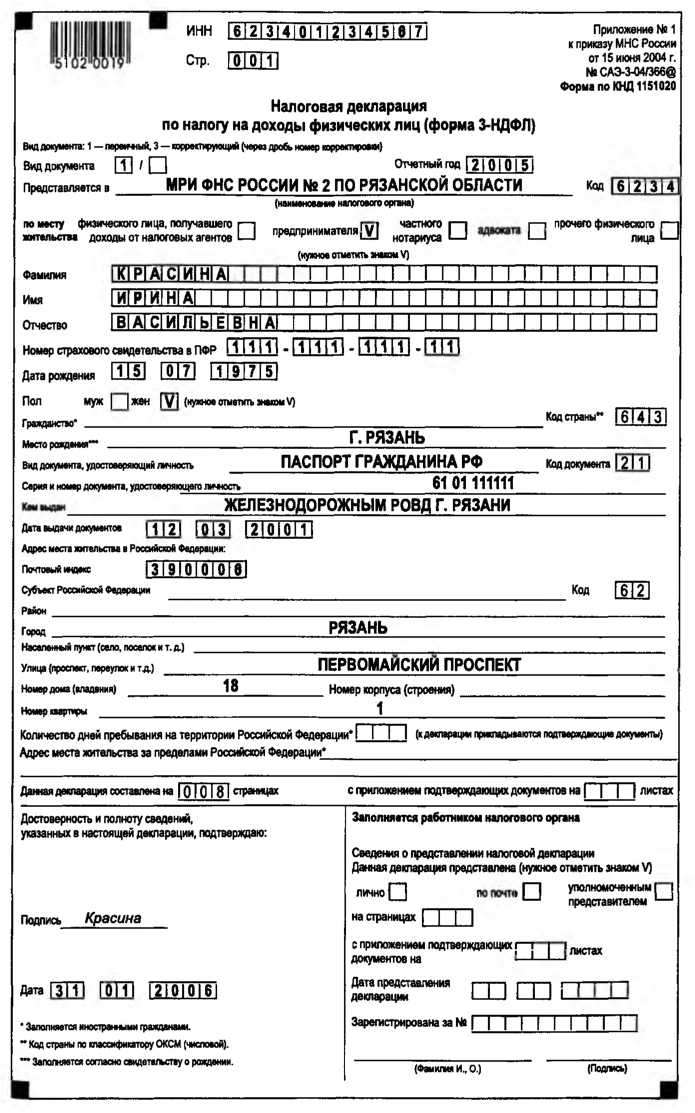

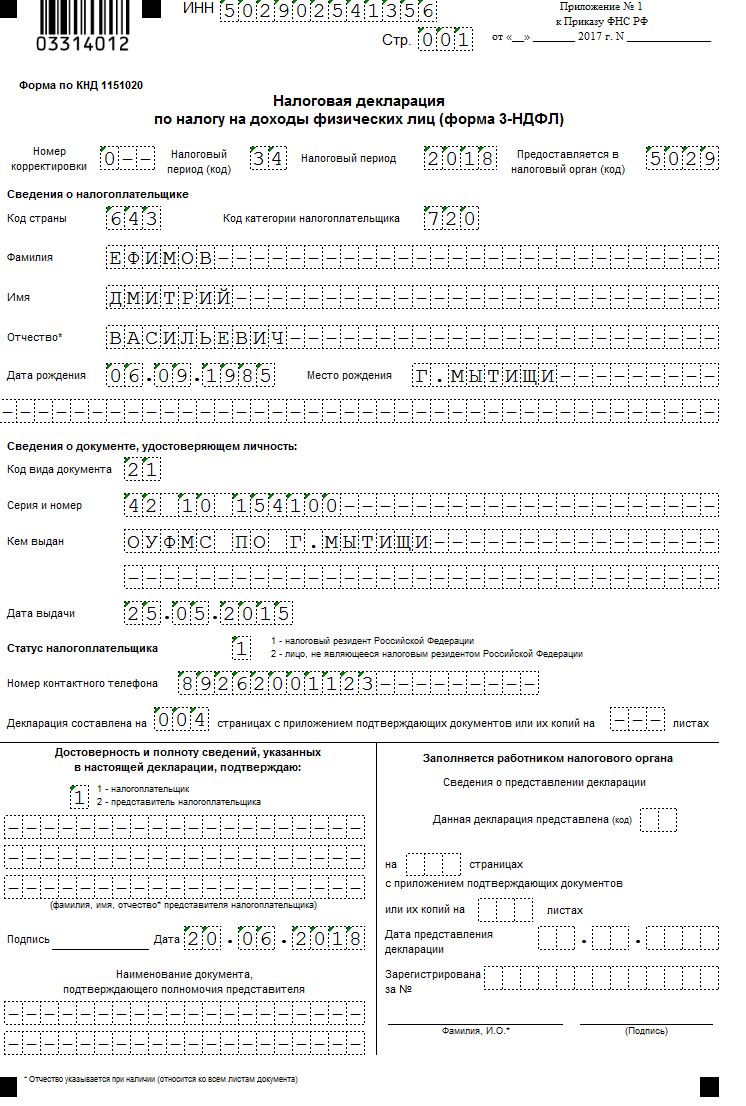

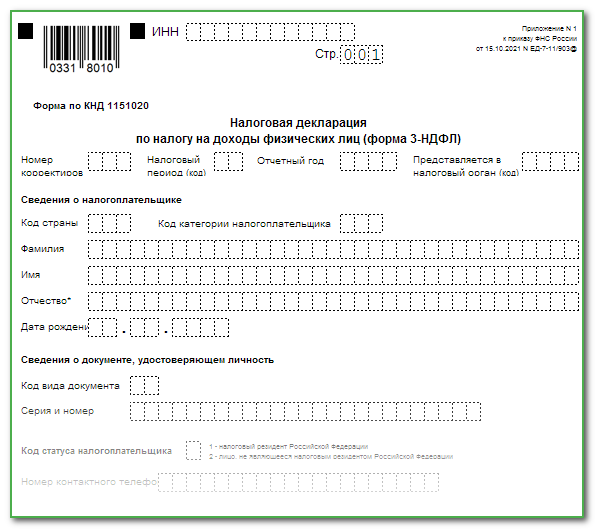

Состав декларации

Бланк 3-НДФЛ меняется несколько лет подряд. Кардинально его изщменили в 2020 году, поскольку предприниматели начали рассчитывать авансы самостоятельно. До этого их определяли в инспекции на основе декларации 4-НДФЛ, но эту форму отменили.

Декларацию за 2022 год нужно подавать по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@ в редакции приказа от 29.09.2022 № ЕД-7-11/880@. Последний приказ вступил в силу с начала 2023 года, но внесенные им изменения применяются начиная с представления налоговой декларации по НДФЛ за налоговый период 2022 года.

Разделы и приложения декларации предназначены для отражения такой информации:

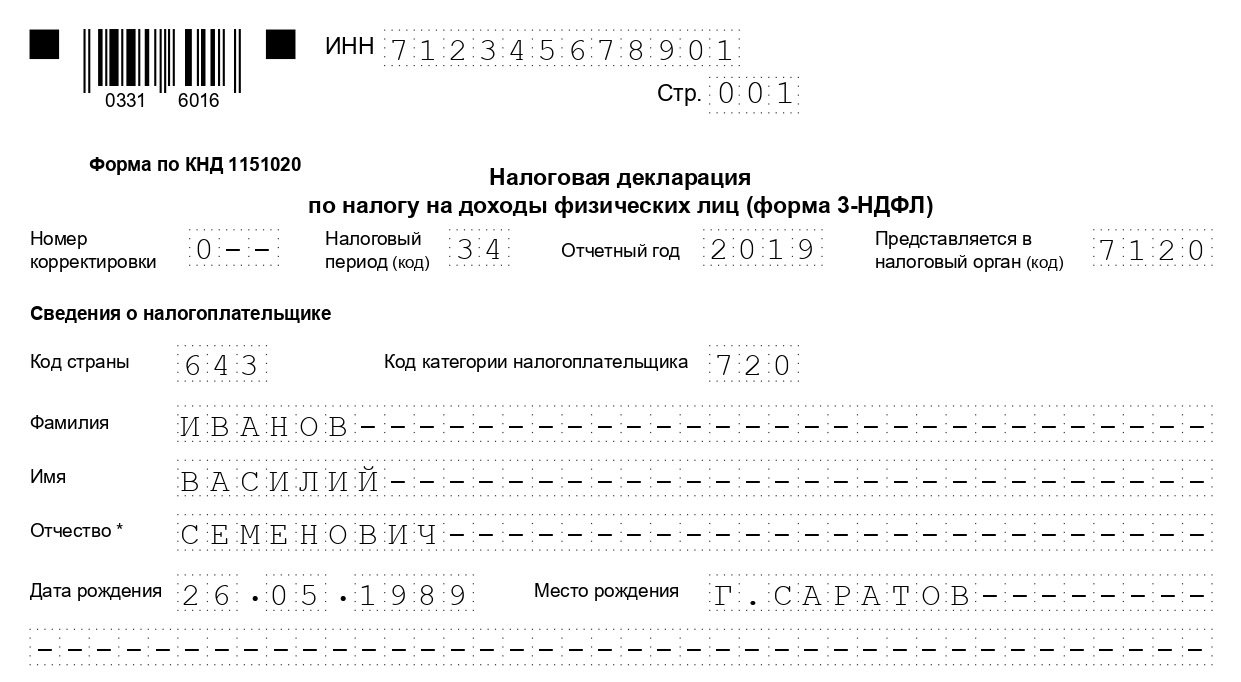

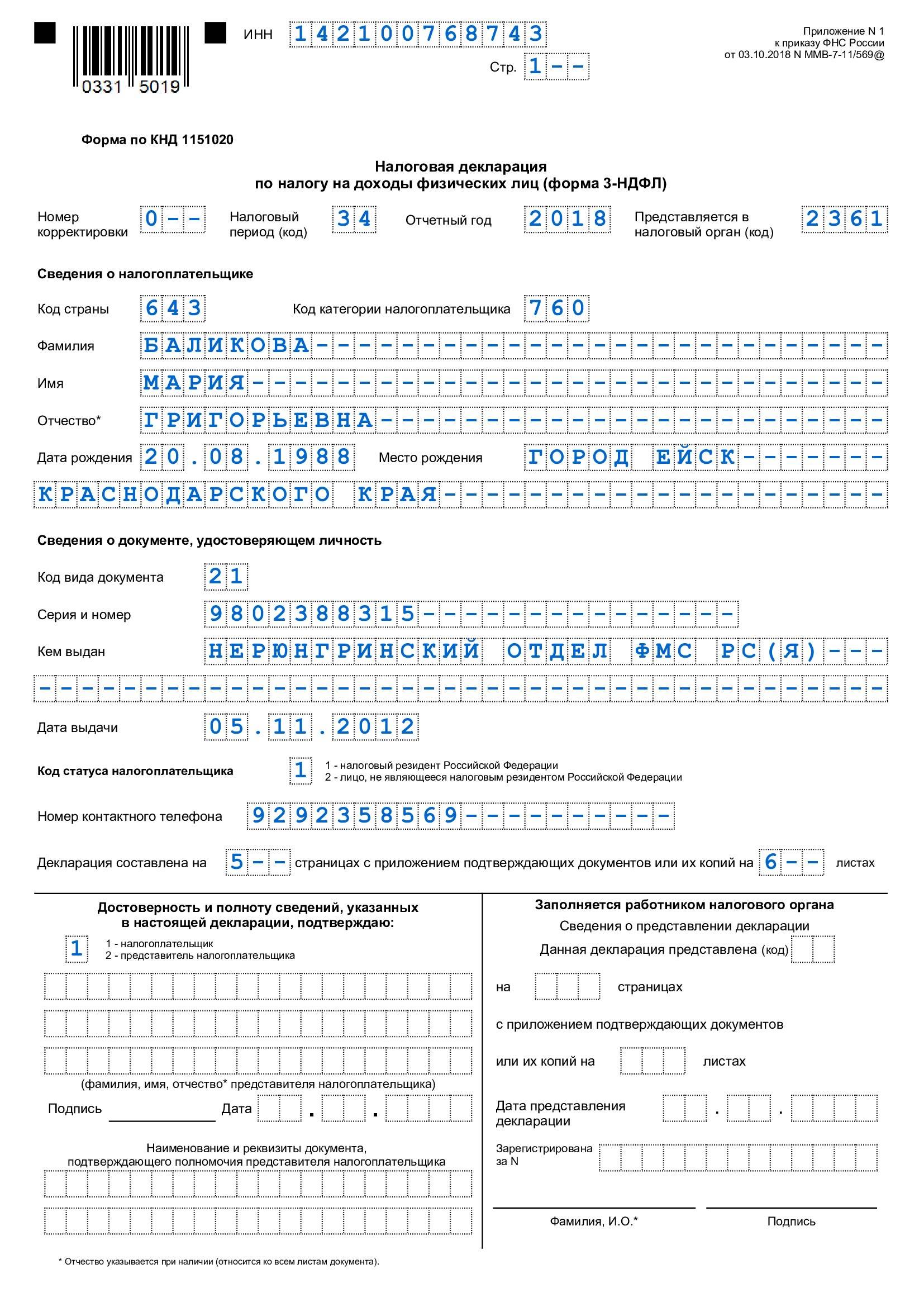

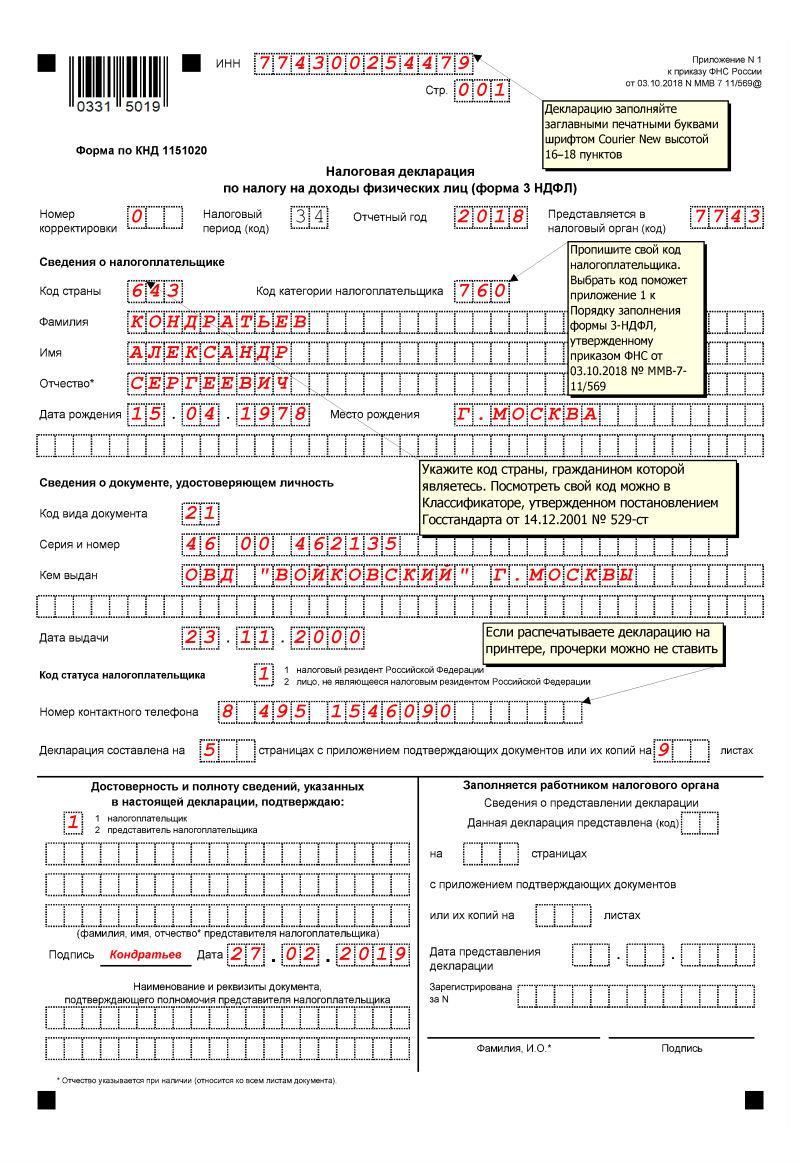

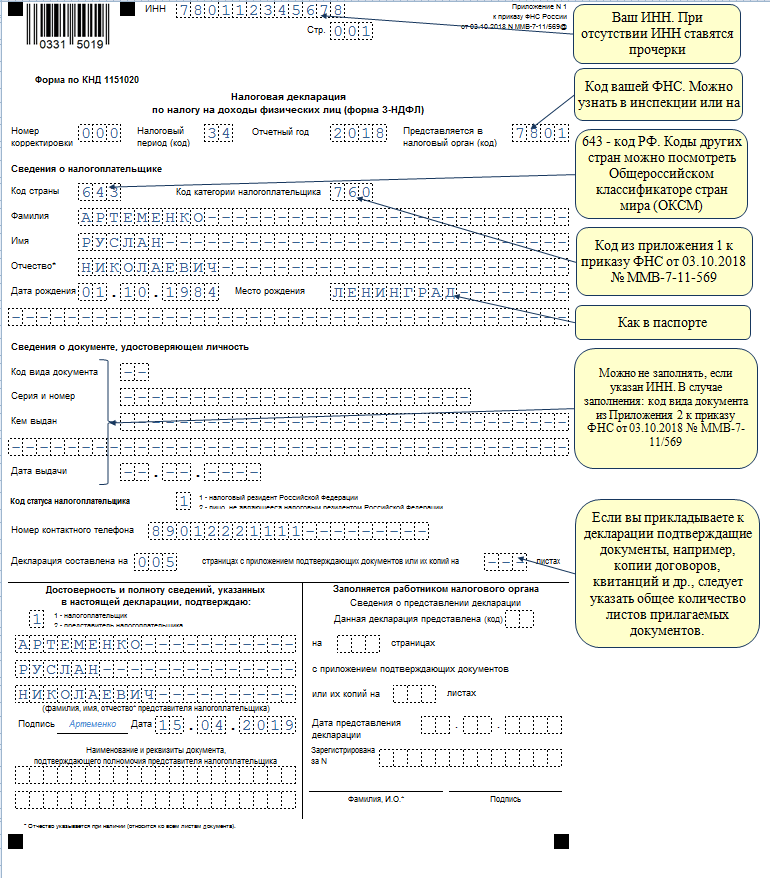

- Титульный лист – данные о налогоплательщике;

- Раздел 1 – итоги расчета НДФЛ, сведения о доплате налога в бюджет или возврате;

- Приложение к Разделу 1 – Заявление о возврата сумм денежных средств, формирующих положительное сальдо ЕНС;

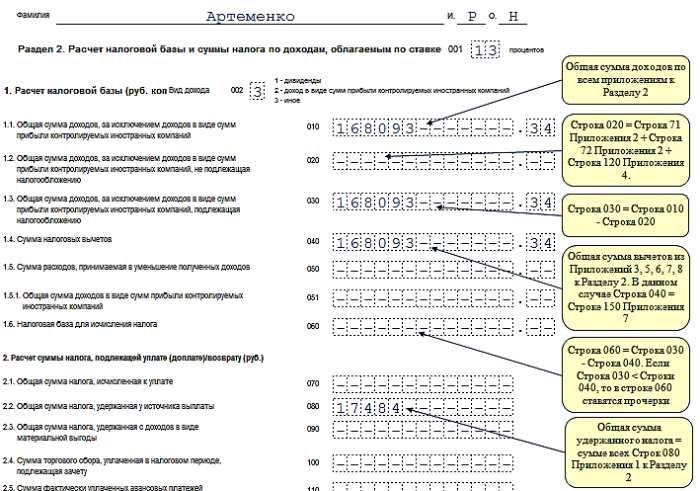

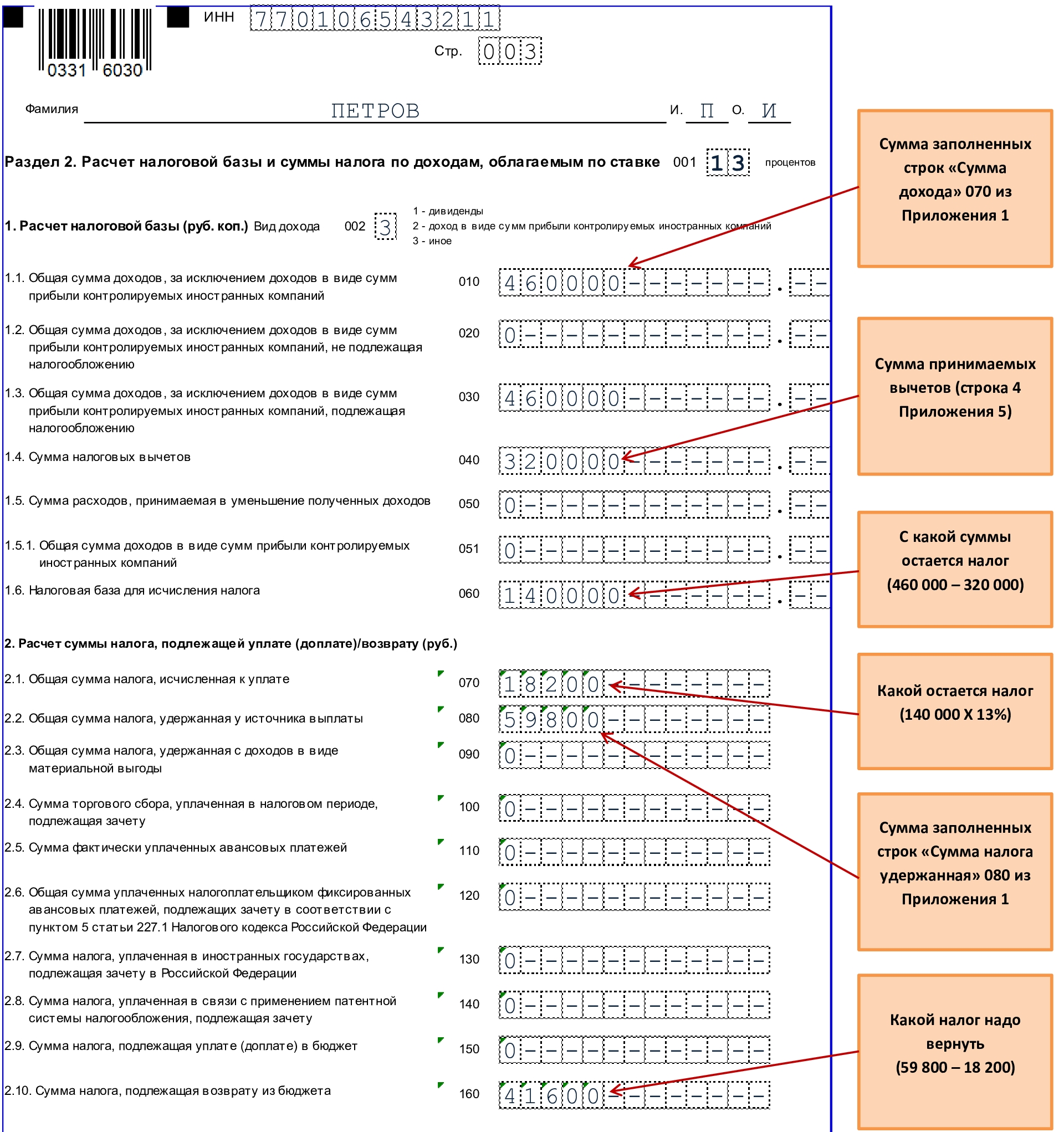

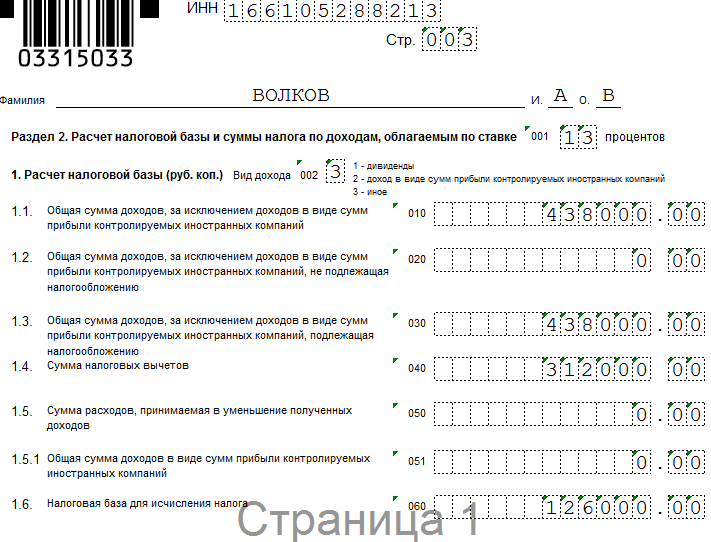

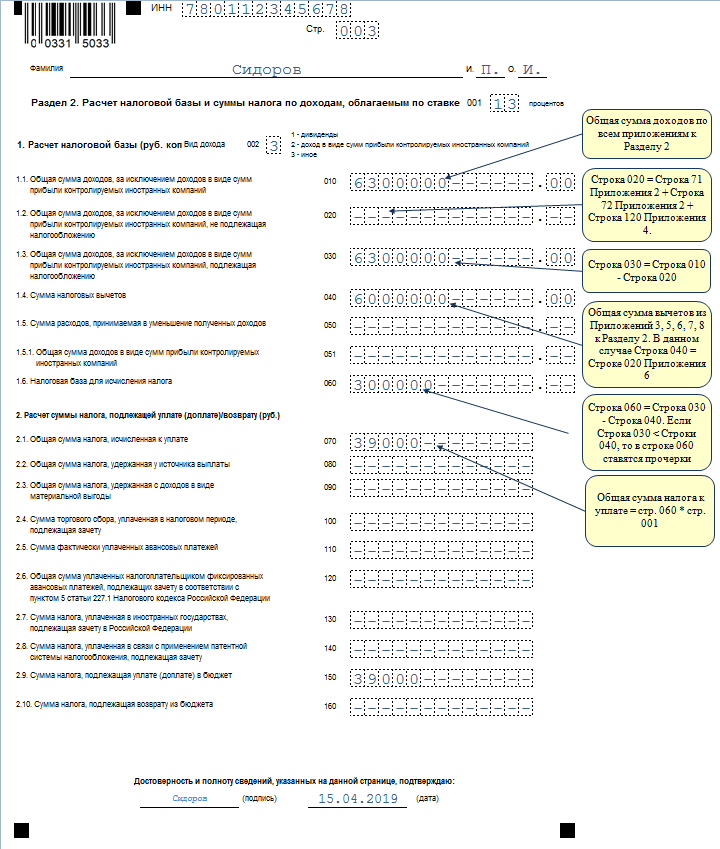

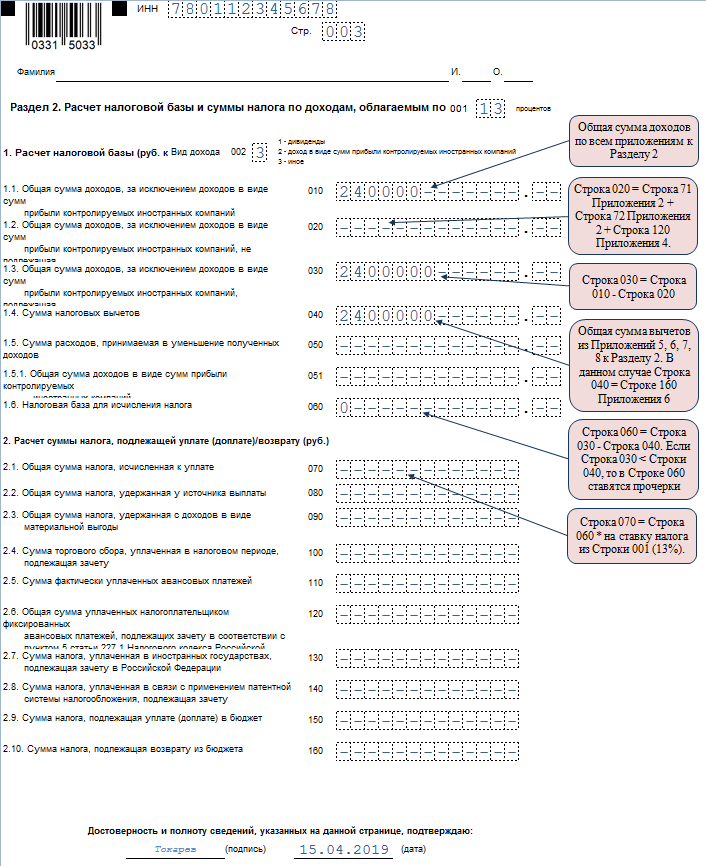

- Раздел 2 – расчет базы и суммы налога;

- Приложение 1 – доходы, полученные физическим лицом (не ИП) от источников в России и облагаемые НДФЛ;

- Приложение 2 – доходы физлица (не ИП) от источников за пределами России;

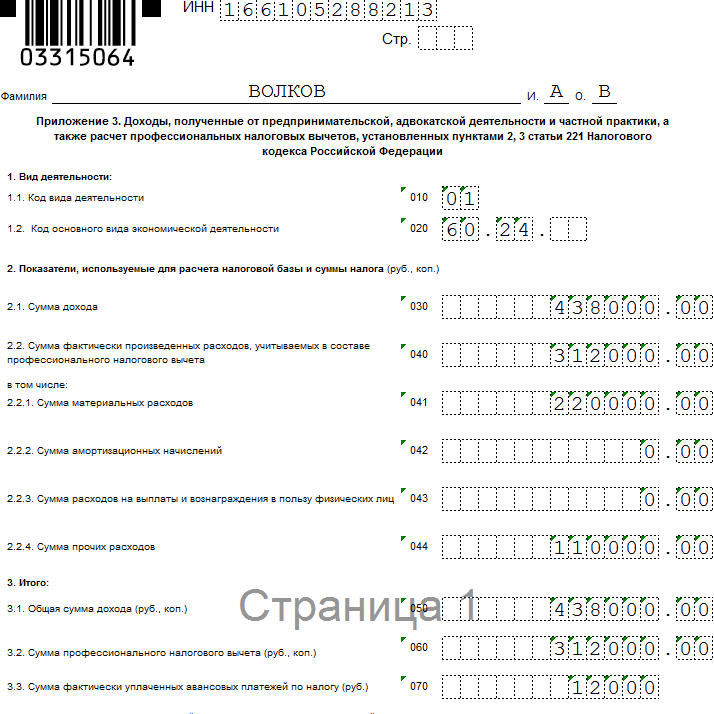

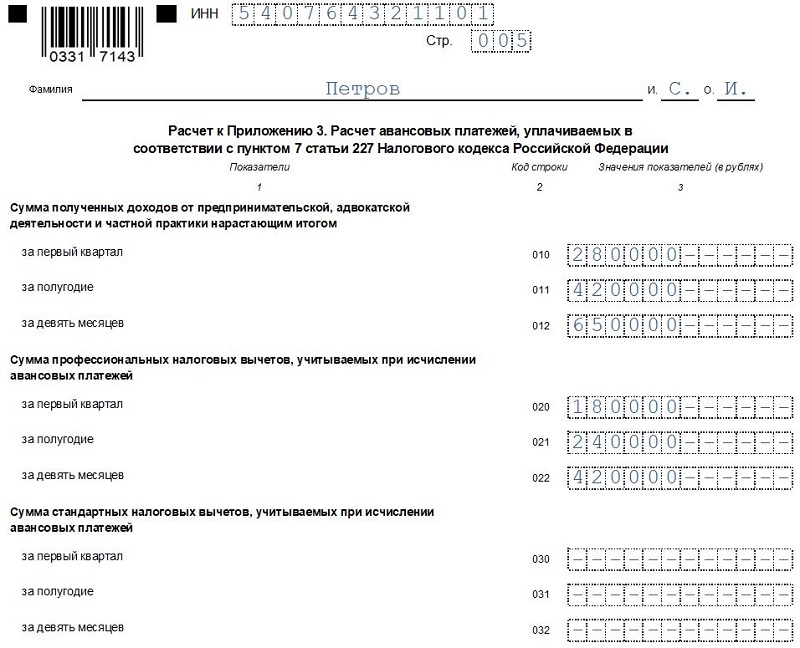

- Приложение 3 – доходы от предпринимательской деятельности и профессиональные вычеты (заполняют ИП, адвокаты, нотариусы и так далее);

- Приложение 4 – доходы, которые не облагаются НДФЛ;

- Приложение 5 – расчет стандартных, социальных и инвестиционных вычетов;

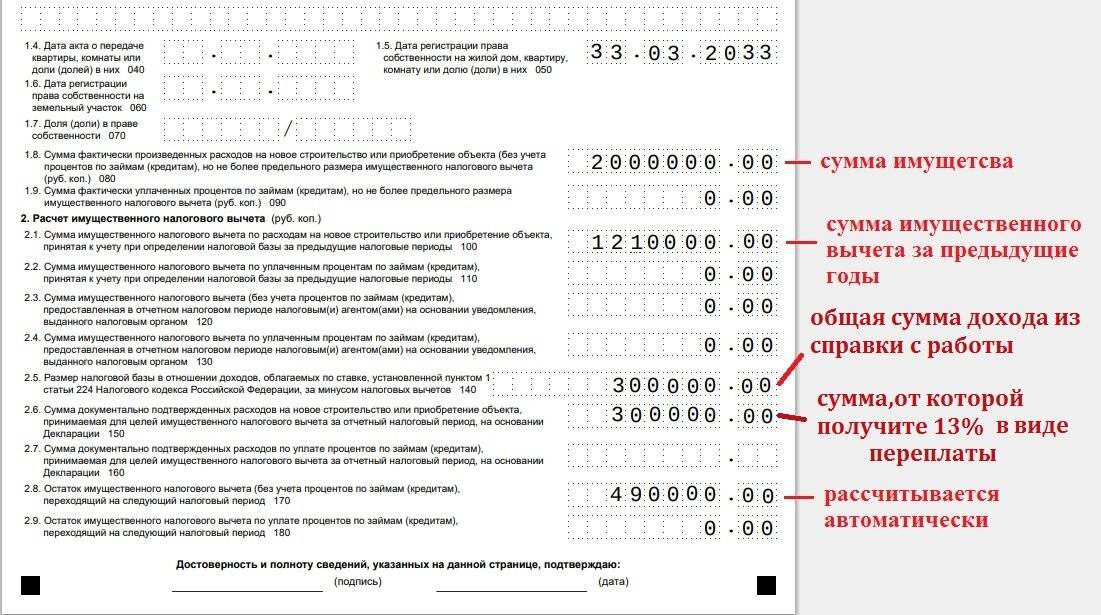

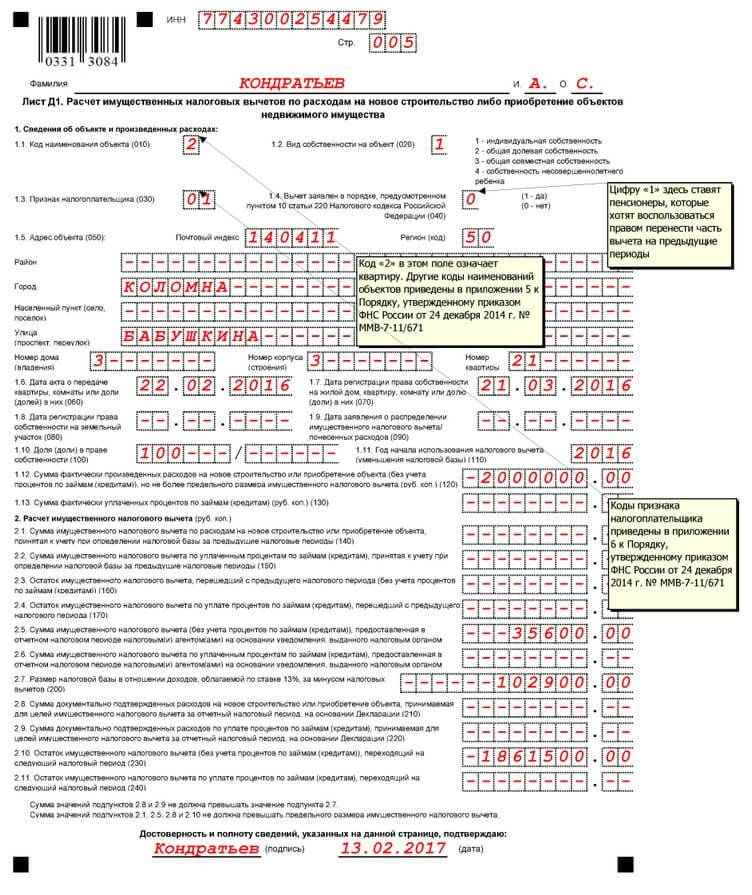

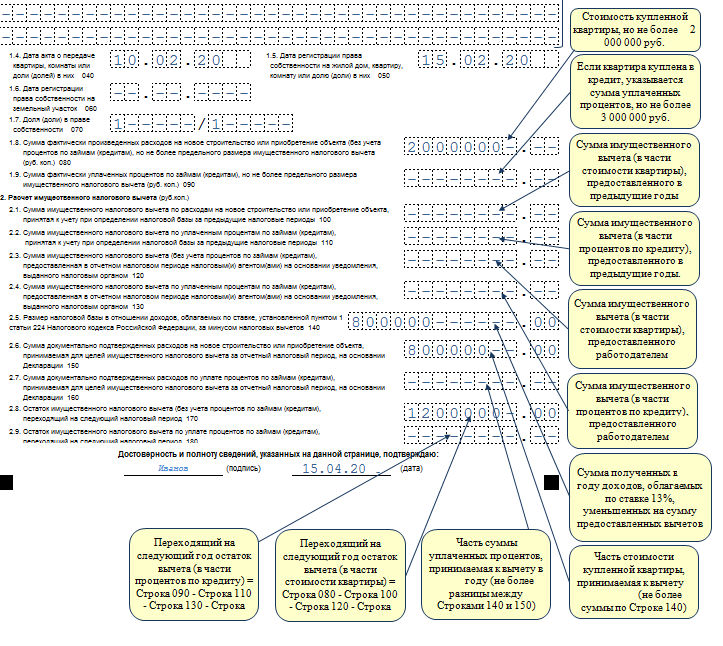

- Приложение 6 – расчет имущественных вычетов от дохода, связанного с реализацией имущества, в том числе доли в УК, и другими операциями с ним;

- Приложение 7 – расчет имущественных вычетов на сумму фактических расходов (в случае строительства или покупки жилья, земельных участков, а также вычета на погашение процентов по ипотеке);

- Приложение 8 – расчет базы по НДФЛ с дохода от операций с ценными бумагами и от участия в инвестиционных товариществах;

- Расчет к Приложению 1 – расчет доходов от продажи недвижимости (должны быть не менее 70% ее кадастровой стоимости, пункт 2 статьи 214.10 НК РФ);

- Расчет к Приложению 5 – расчет некоторых социальных и инвестиционного вычетов.

В минимальный состав заполненной декларации входят титульный лист, Раздел 1 и Раздел 2. Остальные листы заполняются, если для этого есть данные. Так, ИП на ОСНО, не имеющий иных доходов, с которых он должен считать НДФЛ самостоятельно (работа по найму сюда не относится – налог с нее перечисляет работодатель) и не заявляет вычетов, кроме профессиональных, должен заполнить: титульный лист, Разделы 1 и 2, а также Приложение 3. Вместе с тем, предприниматель вправе заявить все иные вычеты, как и плательщики НДФЛ – физлица. Например, при заявлении социального вычета на лечение он дополнительно заполняет Приложение 5.

Каков бы ни был состав декларации, заполняется она в таком порядке: титул, приложения, Раздел 2, Раздел 1.

Книга доходов и расходов для ИП на ОСНО

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем. Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов. Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Как ИП учитывать расходы на ОСНО?

Выбирать систему налогообложения нужно на основе экономического анализа планируемой деятельности. В расчет следует принимать сферу бизнеса, поскольку от этого зависит возможность применения таких спецрежимов, как ПСН и ЕСХН. Также необходимо учитывать следующие факторы: величину годового дохода; наличие или отсутствие работников; размеры и виды расходов, а также возможность подтверждения их необходимыми документами; состав контрагентов и их готовность работать с ИП, которые не платят НДС и т.д.

- изначально малые обороты;

- отсутствие работников;

- ведение только одного вида деятельности, подходящего под спецрежим;

- желание сэкономить свои деньги на уплату налогов и составление отчетности.

Большинство ИП переходят на спецрежимы именно из-за этого. Зачем оставаться на ОСНО, если другой режим освобождает от уплаты нескольких налогов и упрощает учет, и вообще гораздо легче и проще? Да, чаще всего ИП выгоднее использовать один из спецрежимов, но в предпринимательской деятельности встречаются и ситуации, когда ИП приходится платить налоги по «стандартным» правилам.

Общий режим, или еще его можно назвать традиционным, считается для ИП самым сложным. Никакого упрощенного ведения учета или освобождения от некоторых налогов он не предусматривает: ИП должен отчитываться «по полной программе» — но, конечно, не такой «полной», как организации на ОСНО.

Общий режим носит добровольный характер для всех налогоплательщиков, исключения здесь отсутствуют. Обязанность использовать ОСНО возникает у тех ИП, которые не могут применять какой-либо из спецрежимов.

База знаний

Как заполнить отчеты

Форматы первичных документов

Электронные трудовые книжки

Электронные больничные

Как перевести офис на удаленную работу

Что важно знать о 54-ФЗ

ЭДО и как он работает

Как ИП участвовать в тендерах

Электронный аукцион по 44-ФЗ

Что такое и как открыть спецсчет

Законодательством не установлено прямых указаний для ип по необходимости формирования учетной политики. Бухгалтерский учет не ведется, но для целей налогообложения желательно разработать и утвердить учетную политику, что особенно актуально при осно предпринимателя. В учетной политике устанавливается метод оценки ТМЦ для формирования себестоимости.

Для осно предпринимателя наиболее оптимальным является ФИФО – списание в расход первых по времени поступления товаров. Позволяет применять метод организованный в компании партионный учет поступающих материальных ценностей.

Частые вопросы

Можно ли получить вычет, если нет подтверждающих расходы документов

Можно, но это доступно только ИП на ОСНО и авторам. В этом случае вычет рассчитывается исходя из норматива. Для предпринимателей он установлен в размере 20%, а для авторов — от 20% до 40% в зависимости от вида произведения.

Может ли самозанятый получить профессиональный налоговый вычет

Самозанятые не могут получить профессиональный вычет по доходам, с которых они уплачивают налог на профессиональную деятельность (4–6%). Налоговые вычеты доступны только плательщикам НДФЛ, а самозанятые не являются таковыми.

Как вернуть НДФЛ, если налог уже удержали

Как правило, так и бывает, если вы работаете по договорам с юрлицами и ИП. Они выступают вашими налоговыми агентами, поэтому уплачивают НДФЛ за вас. В момент заключения договора исполнители не всегда успевают подать заявление и рассчитать расходы, поэтому приходится возвращать переплату налога. Или вам просто не хочется раскрывать свои расходы перед заказчиком.

Переплаченный НДФЛ можно получить в следующем отчетном периоде, подав декларацию 3-НДФЛ.

Суть профвычета для ИП и условия применения

Данный вид налоговой льготы предоставляется непосредственно лицам, зарегистрированным в качестве ИП. Вычет связан с их профессиональной деятельностью – предпринимательством (ст. 221 НК РФ). При применении данного вида вычета получаемый предпринимателем налогооблагаемый доход (а значит и выплачиваемый ИП налог) снижается на некоторую величину. Воспользоваться данной возможностью могут только ИП, находящиеся на общей системе налогообложения (ОСНО).

Индивидуальные предприниматели получают право на налоговый вычет профессионального типа при соблюдении следующих условий:

- Нахождение ИП в статусе резидента России. Такая налоговая льгота может быть предоставлена лицам, которые являются гражданами РФ и находятся на территории страны свыше 183 суток на протяжении 12 мес. подряд.

- Осуществление предпринимательской деятельности с официальной регистрацией в качестве ИП.

- Получение доходов, к которым применяется стандартная ставка НДФЛ.

- Использование в своей деятельности общего режима налогообложения. Налоговые профессиональные вычеты для ИП, находящихся на спецрежимах (ЕНВД, УСН, ПСН или ЕСХН) не положены.

Порядок учета расходов ИП

Существуют 3 условия, при которых ИП может учесть расходы для расчета НДФЛ. Расходы должны быть:

- оплачены;

- использованы в профессиональной деятельности ИП;

- подтверждены документами (накладными, актами, счетами-фактурами).

Если предприниматель по каким-то причинам не может представить документальное подтверждение своим расходам, то в этом случае он может воспользоваться профессиональным вычетом в размере 20% от суммы полученного дохода.

Однако нельзя учитывать одновременно и документально подтвержденные расходы, и норматив в размере 20%.

Расходы ИП имеют критерии признания, которые отражены в принятом Минфином России Порядке учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (приказ от 13.08.2002 № 86н):

1. Существует связь между доходами и расходами ИП.

2. Расходы на приобретение сырья, материалов, товаров признаются для налогообложения после их фактической оплаты. Момент их учета не связан с датой получения дохода от реализации товаров (работ, услуг), для изготовления (выполнения, оказания) которых эти расходы были понесены (см. решение Верховного Суда РФ от 19.06.2017 № АКПИ17-283, решение ВАС РФ № ВАС-9939/10).

3. Суммы начисленной амортизации могут быть включены в состав профессиональных вычетов только по имуществу и результатам интеллектуальной деятельности, находящимся у ИП на праве собственности и используемым им при осуществлении предпринимательской деятельности. Даже если имущество находится в совместной собственности супругов, один из которых является ИП, начисленную амортизацию также можно использовать для уменьшения дохода ИП (письмо Минфина России от 07.12.2012 № 03-04-05/3-1377).

4. При сезонном характере работы необходимо также соблюдать принцип связи полученных доходов и произведенных расходов.

ИП освобожден от обязанности ведения бухгалтерского учета, однако при учете расходов на оплату труда наемных работников ИП может также включить в состав профессиональных вычетов расходы на оплату труда бухгалтера, поскольку согласно п. 23 порядка учета доходов и расходов ИП может уменьшить свои доходы на любые начисления на оплату труда работникам, которые работают по трудовым договорам.

Если ИП применяет несколько налоговых режимов, например ОСНО и ЕНВД, то он должен вести раздельный учет доходов и расходов для этих режимов. ИП может принять в состав расходов для исчисления НДФЛ только документально подтвержденные расходы, связанные с общим режимом налогообложения.

Кроме рассмотренного профвычета, который возникает у ИП в результате бизнес-деятельности, предприниматель также может уменьшить свой НДФЛ за счет стандартных, социальных и имущественных вычетов. Их перечень приведен в ст. 218–220 НК РФ.

Рассмотрим особенности применения вычетов на примере расходов по обучению.

Так, право получить вычет по расходам на обучение детей сохраняется до достижения ими 24 лет. При расчете вычета на обучение детей может быть учтена сумма расходов на каждого ребенка в 50 000 руб.

У предпринимателя Михайлова Д. Б. двое детей.

Сын посещает дошкольное отделение школы № 2025 г. Москвы. Расходы за год на его содержание в школе составили 30 000 руб.

Также он посещает школу искусств, годовое обучение в которой составляет 25 000 руб.

В связи с производимыми расходами ИП Михайлов Д. Б. намерен заявить вычет по расходам на обучение в сумме 100 000 руб. (50 000 руб. × 2), который даст ему возможность снизить уплачиваемый за год налог на 13 000 руб. (100 000 руб. × 13%).

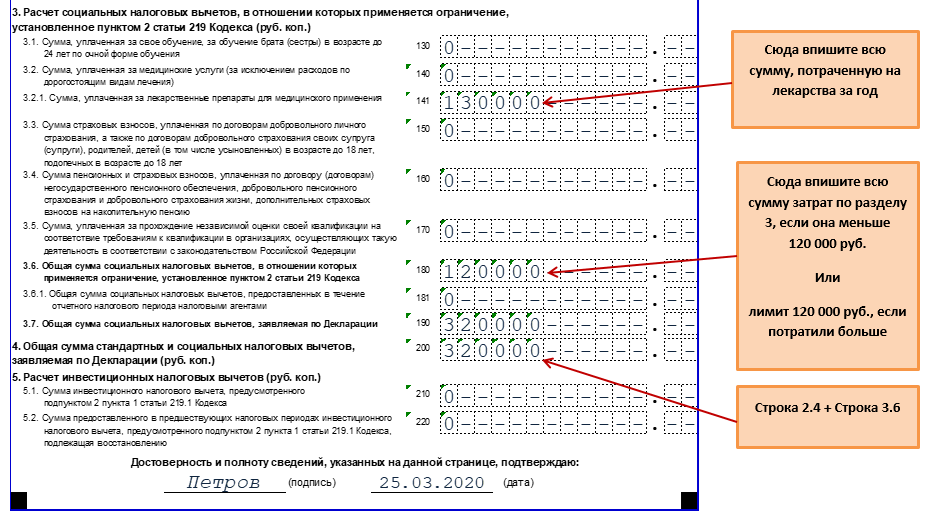

Общий размер расходов, по которым предпринимателю может быть предоставлен социальный вычет, за исключением понесенных затрат на дорогостоящее лечение и обучение детей, не может превышать 120 000 руб.

В 2019 году ИП Михайлов Д. Б. оплатил свою учебу по программе MBA в сумме 60 000 руб. и программу годового обслуживания в медицинской клинике в сумме 80 000 руб.

Итого произведенные ИП Михайловым Д. Б. расходы на социальные нужды составили 60 000 + 80 000 = 140 000 руб.

Однако в связи с существующими ограничениями по величине суммы в составе социальных вычетов из 140 000 могут быть учтены только 120 000 руб.

Подробнее о применении социальных вычетов можно узнать здесь .

НДФЛ предприниматель платит не только за себя. При выплате доходов наемным работникам он становится налоговым агентом по налогу с зарплаты и обязан исчислить, удержать у работников и уплатить этот налог в бюджет.