Информация о налоговых органах

К налоговым органам относится ФНС и ее территориальные подразделения. В некоторых случаях, установленных законом, их полномочия вправе выполнять таможенные органы.

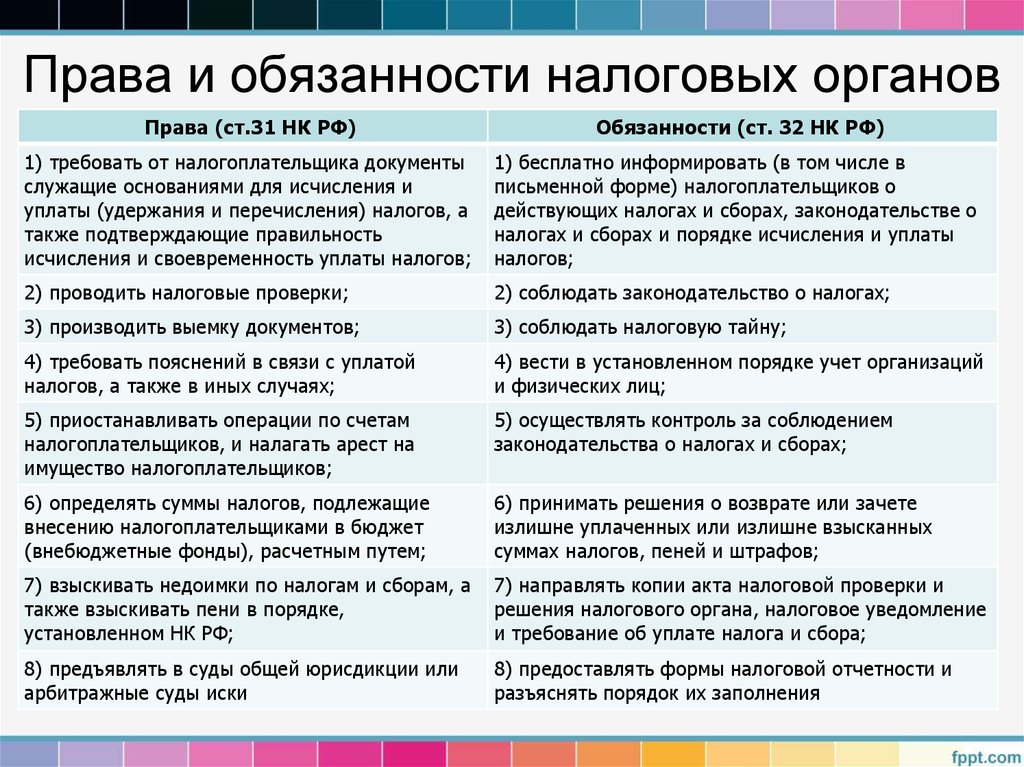

Права

Налоговая служба имеет право:

- на требование от налогоплательщиков предъявления документов, оформленных по формам, установленных вышестоящими государственными и муниципальными органами, в качестве оснований для исчисления налогов и подтверждения его правильности;

- на проведение налоговых проверок на законном основании;

- на выполнение изъятия документов в принудительном порядке в процессе проведения проверки при наличии достаточных оснований, что они могли быть подделаны, скрыты или уничтожены;

- на вызов налогоплательщиков для пояснений после проверок, а также исполнения их прямых обязательств на основании уведомления, созданного в письменной форме;

- производить остановку операций по банковским счетам;

- арестовывать имущество налогоплательщиков;

- проводить осмотр любых помещений и территорий, применяемых гражданами с целью извлечения дохода;

- на осуществление инвентаризации имущества;

- на определение суммы налогов и сборов, которые подлежат внесению в государственный бюджет, рассчитываемой на основании представленной информации;

- требовать устранения нарушений, выявленных в ходе проверки;

- взыскать пени, штрафы и недоимки по налогам и сборам без непосредственного обращения в судебные органы;

- производить контроль над крупными суммами доходов и затрат граждан;

- затребовать от банковских учреждений документы, свидетельствующие о надлежащем исполнении платежных поручений от налоговых органов касательно списания сумм налогов и штрафов;

- ходатайствовать об аннулировании лицензий или их приостановлении при осуществлении деятельности определенных видов.

Кроме того, инспекции наделены правом предъявления исков в суды и наравне с ними могут устанавливать обстоятельства, которые в результате будут отягощать или смягчать ответственность после нарушения норм и требований.

Обязанности

Налоговыми органами в обязательном порядке должны выполняться следующие требования:

- соблюдение соответствующего законодательства;

- контроль соблюдения нормативных правовых актов;

- ведение учета налогоплательщиков в предусмотренном порядке;

- проведение консультационных и разъяснительных мероприятий касательно применения законодательных норм на бесплатной основе;

- предоставление форм для отчетности и предъявление информации о порядке их заполнения;

- возвращение излишек сумм налогов и начисленных штрафов;

- соблюдение налоговой тайны;

- предъявление копий актов, решений и требований после проверки и уведомлений иного характера.

В соответствии с Налоговым кодексом таможенные органы имеют аналогичные права и обязанности при транспортировке товаров через границу РФ.

Также предусмотрена ответственность инспекций за причинение ущерба гражданам или организациям в результате совершения неправомерных действий, нарушения законодательства и злоупотребления служебным положением.

Информирование налоговой инспекции

Налогоплательщики должны сообщать в налоговую инспекцию:

об участии в российских организациях, если доля прямого участия превышает 10 процентов, – в течение одного месяца со дня начала такого участия по форме № С-09-6, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. Исключение составляет участие в хозяйственных товариществах и обществах с ограниченной ответственностью – об этих фактах в инспекции сообщать не нужно. Кроме того, организации освобождены от обязанности информировать инспекции о предстоящей ликвидации или реорганизации;

об обособленных подразделениях, созданных на территории России (за исключением филиалов и представительств) – в течение одного месяца со дня создания подразделения по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. Подробнее о порядке уведомления см. таблицу;

об изменениях в ранее поданных в налоговые инспекции сведениях об обособленных подразделениях (например, об изменении местонахождения обособленного подразделения) – в течение трех рабочих дней со дня изменения указанных сведений по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362;

об обособленных подразделениях на территории России (включая филиалы и представительства), деятельность которых прекращается:

1) в течение трех рабочих дней со дня принятия решения о прекращении деятельности через филиал или представительство (при закрытии филиала или представительства);

2) в течение трех рабочих дней со дня прекращения деятельности организации через иное обособленное подразделение.

Сообщение нужно представить по форме № С-09-3-2, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. Подробнее о порядке уведомления см. таблицу;

о своем участии в иностранных организациях (если доля такого участия, определенная в порядке, предусмотренном ст. 105.2 НК РФ, превышает 10%);

об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или фактическом праве на доход, получаемый такой структурой;

о контролируемых иностранных компаниях, в отношении которых налогоплательщик является контролирующим лицом.

Кроме того, в налоговые инспекции должны направлять сведения:

1) налогоплательщики – физические лица – о наличии у них объектов недвижимости и транспортных средств, которые облагаются налогом на имущество или транспортным налогом. Сообщения можно не подавать:

если из инспекции было получено уведомление об уплате налога;

если налог был уплачен без уведомления;

если инспекция не направляла уведомление в связи с имеющейся у плательщика льготой по уплате налога;

2) иностранные организации, имеющие в России недвижимое имущество, – о своих учредителях (участниках). Иностранные структуры без образования юридического лица обязаны информировать о своих бенефициарах и управляющих. Сведения нужно подавать в налоговую инспекцию по местонахождению объекта недвижимости, а при наличии нескольких объектов – в одну из таких инспекций по выбору иностранной организации (структуры).

Это следует из положений пунктов 2, 2.1, 3.1, 3.2 статьи 23, статьи 6.1, пункта 2 статьи 11 Налогового кодекса РФ, постановления Президиума ВАС РФ от 20 июля 2010 г. № 3018/10 и письма Минфина России от 7 февраля 2011 г. № 03-02-08/12.

Внимание: со 2 мая 2014 года налогоплательщики освобождены от обязанности информировать налоговые инспекции об открытии (закрытии) банковских счетов, в том числе валютных (подп. «б» п. 1, п. 11 ст. 1 Закона от 2 апреля 2014 г. № 52-ФЗ)

Это правило не распространяется на банковские счета, открытые за рубежом. Об открытии (закрытии) таких счетов организации по-прежнему обязаны сообщать в налоговые инспекции по месту своего учета (ч. 2 ст. 12 Закона от 10 декабря 2003 г. № 173-ФЗ).

Информация о налогоплательщиках

В соответствии с российским налоговым законодательством налогоплательщиками признаются все дееспособные граждане и организации, которые обременены обязанностью производить уплату налогов и сборы. К таковым организациям можно отнести:

- юр. лица, зарегистрированные на территории РФ и осуществляющие деятельность в соответствии с местными законами;

- иностранные компании и корпоративные объединения, созданные на территории России или других стран в соответствии с иностранным законодательством.

Налоговым кодексом также выделены взаимозависимые лица. Ими являются граждане, отношения которых оказывают влияние на условия осуществления деятельности или ее финансовые результаты. Взаимозависимость имеет место в таких случаях:

- при участи одного лица в имущественных отношениях другого при доле участия, превышающей 20%;

- при подчинении одного лица другому в соответствии с должностным положением;

- по решению судебных органов, если подконтрольность граждан и компаний была обнаружена налоговыми органами.

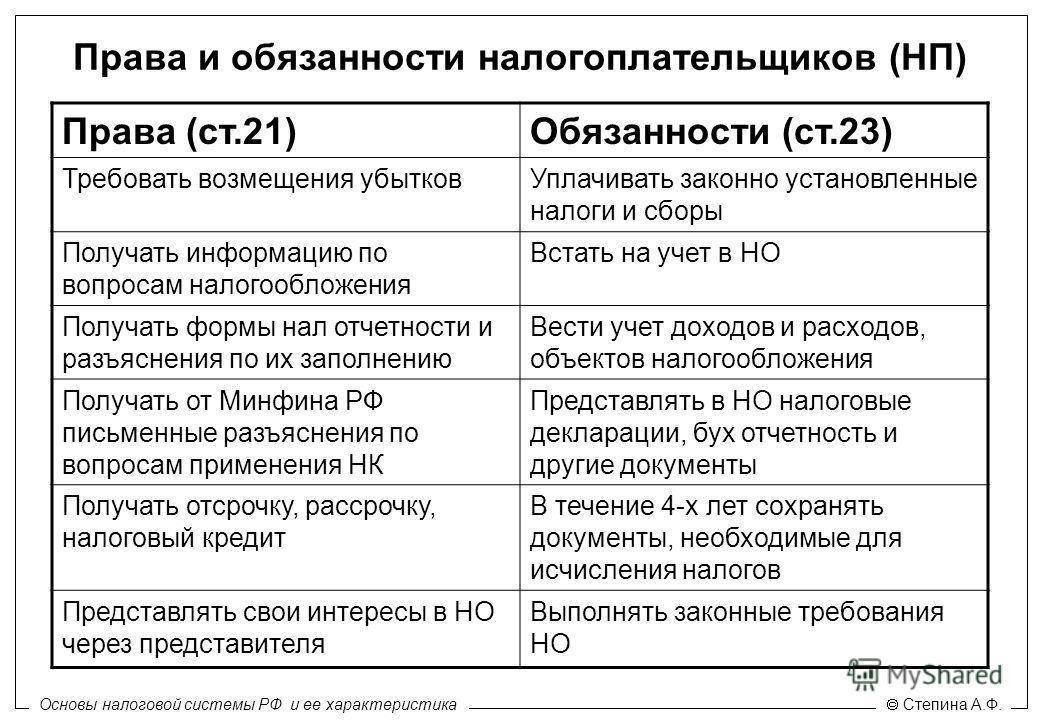

Права

Условно они делятся на три группы, каждую из которых необходимо рассматривать подробно.

К первой группе относятся права, направленные на обеспечение надлежащего исполнения плательщиками налогов и сборов обязательств по уплате:

- на получение информации от налоговых органов на бесплатной основе касательно установленных законодательством и действующих налогах и сборах, полномочий инспекций и их сотрудников, а также собственных прав и обязанностей;

- на затребование разъяснений от налоговых органов в письменной форме при наличии вопросов по применению соответствующего законодательства.

Вторую группу составляют права, отвечающие за обеспечение учета экономических интересов налогоплательщиков в процессе уплаты:

- на применение льгот в порядке, установленном законодательством при наличии соответствующих оснований;

- на получение налогового кредита, рассрочки или отсрочки платежа в порядке, который установлен НК РФ;

- на возврат денежных средств в случае превышения установленной для уплаты суммы, причем при несвоевременном возврате налоговые агенты должны получить процент.

К третьей группе относятся процессуальные права граждан и организаций при совершении контроля налоговой инспекцией:

- на представление собственных интересов лично или через представителя;

- на предъявление пояснений касательно исчисления налогов и их уплаты;

- на право присутствия при проведении в организации налоговой проверки;

- на получение копий актов, решений и требований, составленных в результате проверок;

- на требование соблюдения законодательных норм налоговыми органами и их сотрудниками;

- на неисполнение обязательств, которые противоречат налоговому законодательству РФ;

- на обжалование решений и требований, принятых в противоречие НК;

- на требование соблюдения вышестоящими органами налоговой тайны;

- на требование возмещения полученных убытков в результате принятия неправомерных решений.

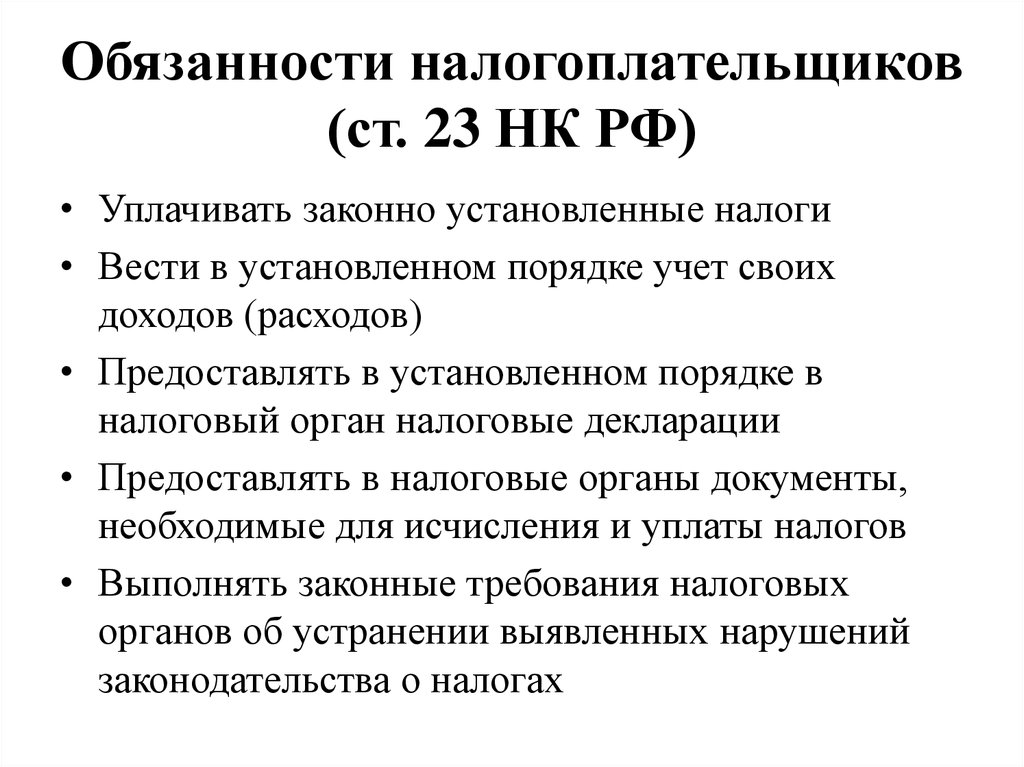

Обязанности

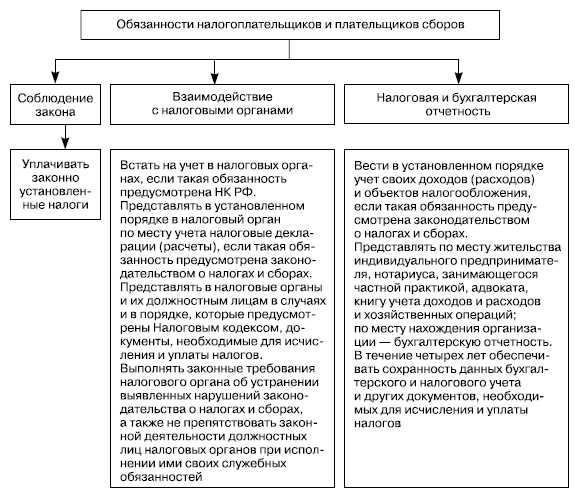

Основная обязанность состоит в уплате платежей, установленных законодательством. Однако на налогоплательщиков распространяются и другие обязанности:

постановка на учет в ФНС в условиях, предусмотренных НК;

ведение учета доходов и затрат в установленном порядке;

предоставление налоговых деклараций соответствующим органам;

обязательное устранение выявленных в ходе проверок нарушений;

не препятствовать осуществлению налоговыми органами законной деятельности;

предъявлять государственным службам требуемые документы и сведения;

обеспечить сохранность информации бухгалтерского учета и прочей важной документации на протяжении трех лет.

Помимо представленных требований, плательщики налогов также обязуются сообщать соответствующим органам:

- об открытии/закрытии банковского расчетного счета;

- об участии в организациях, созданных на территории России и иностранных государств;

- о создании обособленных подразделений и их деятельности;

- об изменении юридического адреса;

- о реорганизации, банкротстве, ликвидации и прекращении осуществления деятельности.

Налогоплательщики могут не только лично представлять свои интересы, но и через представителей. Таковыми являются граждане, которые участвуют в налоговой деятельности других лиц и компаний на основании законодательства или учредительных документов соответственно.

Подробную информацию о всех обязательствах физических и юридических лиц вы можете узнать из следующего видео:

Комментарий

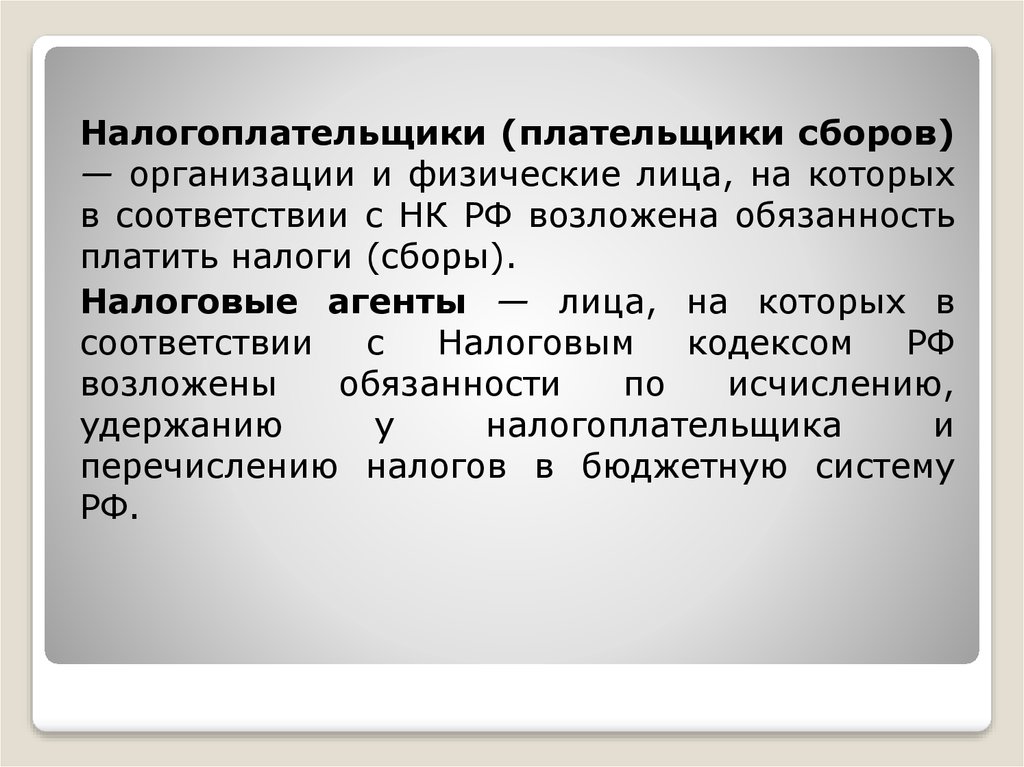

Налогоплательщик это тот, кто юридически обязан уплачивать налог, исполнять иные обязанности налогоплательщика — представлять налоговые декларации, вести налоговый учет и т.д. Во второй главе Налогового кодекса Российской Федерации (НК РФ) определены все российские налоги. Для каждого налога указывается, кто является его налогоплательщиком.

Плательщиками сборов называются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать сборы.

Плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом России возложена обязанность уплачивать страховые взносы.

Понятия «Налогоплательщик», «Плательщик сборов», «Плательщик страховых взносов» определены в статье 19 Налогового кодекса Российской Федерации (НК РФ):

«Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы.»

Пример

Налогоплательщиками транспортного налога признаются лица, на которых, в соответствии с законодательством Российской Федерации, зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 357 НК РФ).

Следует отметить, что если у организации есть

филиалы, представительства и иные обособленные подразделения, то

такие подразделения самостоятельными налогоплательщиками не

являются. Как указывается в статье 19 НК РФ «филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений».

Помимо налогоплательщиков, НК РФ использует понятие Налоговый агент — лицо, на которое законодательством возложена обязанность по перечислению (и удержанию) налога за налогоплательщика.

Пример

Организация приняла на работу работника. При выплате заработной платы организация удерживает из доходов работника НДФЛ.

В этой ситуации организация признается налоговым агентом, а работник — налогоплательщиком.

Права налогоплательщиков указаны в , а обязанности в Налогового кодекса Российской Федерации (НК РФ).

Так, к примеру, пп. 4 п. 1 ст. 23 НК РФ

устанавливает обязанность представлять в установленном порядке в

налоговый орган по месту учета налоговые декларации (расчеты), если

такая обязанность предусмотрена законодательством о налогах и

сборах.

Иностранная структура без образования юридического лица признается налогоплательщиком в случаях, указанных в НК РФ (ст. 19 НК РФ).

Если налогоплательщик по итогам налогового

периода не должен уплачивать налог в связи с отсутствием налоговой

базы, то он все равно обязан

представить налоговую декларацию, в которой отразить расчет налога

(в этом случае его отсутствие). Статья 119 НК РФ устанавливает

ответственность за непредставление налоговой декларации.

Пример

Налоговый орган обратился в арбитражный суд с

заявлением о взыскании с общероссийской общественной организации

инвалидов штрафа за несвоевременное представление налогового расчета

по авансовым платежам по налогу на имущество организаций.

Организация требование не признала, полагая, что наличие у нее права

на льготу по налогу на имущество освобождает ее от обязанности

представления налоговой декларации и налоговых расчетов по

названному налогу.

Высший судебный орган отметил, что лицо,

являющееся плательщиком налога на имущество организаций, обязано

представлять в налоговый орган налоговую декларацию и налоговый

расчет по авансовым платежам и в том случае, когда оно пользуется

льготой по названному налогу и в связи с этим не уплачивает его в

бюджет.

п. 2 Информационного письма Президиума ВАС РФ

от 17.11.2011 N 148 «Обзор практики разрешения арбитражными судами

дел, связанных с применением отдельных положений главы 30 Налогового

кодекса Российской Федерации».

На соблюдение каких прав могут рассчитывать налогоплательщики?

Налоговое законодательство предусматривает для плательщиков ряд прав, которыми они могут пользоваться вне зависимости от принадлежности их к крупным или малым предпринимателям. В числе основных прав приводится перечень:

- Право на получение устных разъяснений о порядке применения норм налогового учета и отчетности, правилах заполнения отдельных бланков документов и расчета сумм налоговых отчислений.

- Право на письменные пояснения по интересующим налогоплательщика вопросам, получение бесплатной справочной и информационной поддержки, проведение консультаций.

- Налогоплательщик вправе требовать предоставления ему для ознакомления и заполнения форм налоговых деклараций.

- Применение на практике льгот в форме налоговых вычетов или путем перехода на упрощенные режимы налогообложения.

- Составлять акты сверок с налоговой инспекцией в разрезе по отдельным налогам и в целом по организации.

- Осуществлять зачет сумм переплаты по налогам, оформлять возврат излишне перечисленных в бюджет средств в виде авансовых платежей, текущих налоговых отчислений, штрафных санкций, пени.

- Давать пояснения относительно произведенных расчетов по налоговым платежам, произведенным оплатам.

- Участвовать в проверках по контролю их финансовой деятельности.

- Отстаивать свою точку зрения в рамках правового поля при несогласии с результатами проверки налоговыми органами, давать дополнительные объяснения по актам проверок.

Советуем прочитать

Налоговый агент — лицо, на которое законодательством возложена обязанность по перечислению (и удержанию) налога за налогоплательщика.

Иностранная структура без образования юридического лица — организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

За несовершеннолетних детей налог уплачивают, от их имени, родители (ФНС) >

Федеральная налоговая служба Российской Федерации (ФНС РФ) разъяснила, что за несовершеннолетних детей налог уплачивают, от их имени, родители (Письмо ФНС России от 22.09.2021 N БС-2-21/1378@).

11.11.2020

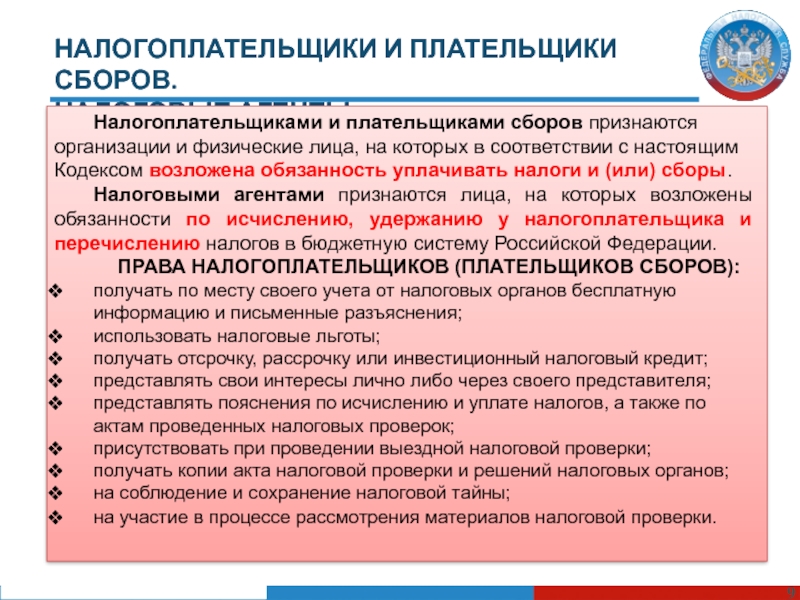

Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) (Статья 21. НК РФ)

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

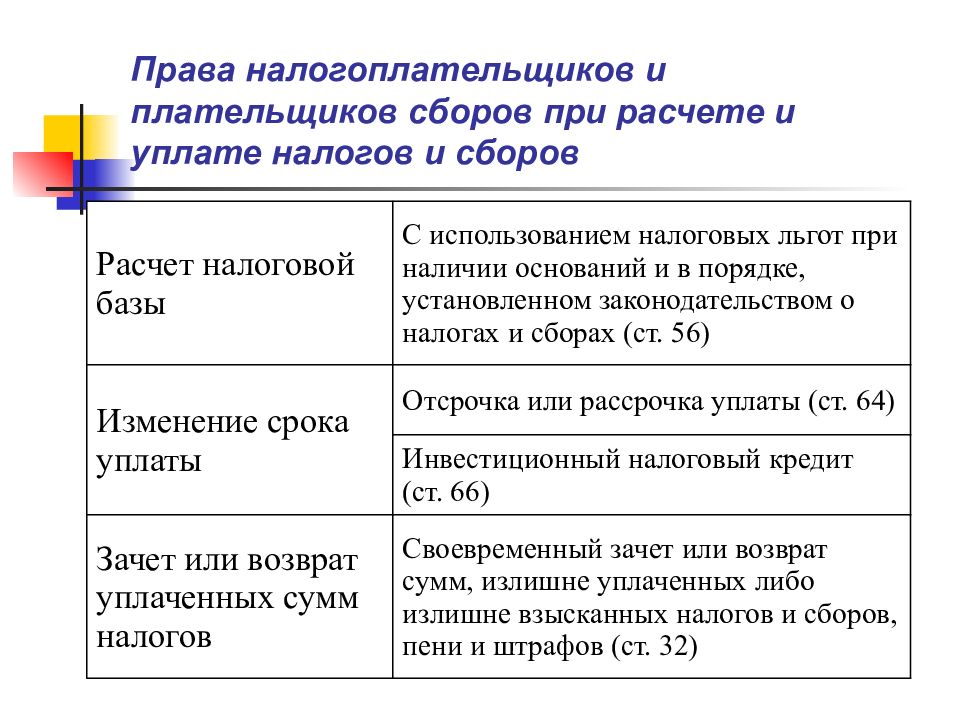

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

![]() присутствовать при проведении выездной налоговой проверки;

присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

1.1. Налогоплательщики — физические лица вправе также представлять в налоговые органы документы (сведения) и получать от налоговых органов документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, через многофункциональные центры предоставления государственных и муниципальных услуг, в которых в соответствии с решениями высших исполнительных органов государственной власти субъектов Российской Федерации организована такая возможность, в случаях, если настоящим Кодексом предусмотрены представление в налоговые органы и получение от налоговых органов таких документов (сведений) через многофункциональные центры предоставления государственных и муниципальных услуг.

При представлении налогоплательщиком — физическим лицом документов (сведений) в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг днем их представления считается дата их приема многофункциональным центром предоставления государственных и муниципальных услуг. При этом налогоплательщику — физическому лицу многофункциональным центром предоставления государственных и муниципальных услуг выдается расписка или иной документ, подтверждающий прием документов (сведений).

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Обязанности налогоплательщиков РФ

Несмотря на достаточно широкий круг прав, законодатель определяет и ряд обязанностей, за невыполнение которых предусмотрена ответственность. Обязанности налогоплательщика включают следующее:

- Уплата в установленный законом срок установленных на территории страны налогов и сборов.

- Граждане и иные лица должны встать на учет в налоговом органе по месту своего жительства или нахождения.

- Если гражданин относится к категории лиц, которые должны вести учет своих доходов или расходов, то он обязан осуществлять такой учет в соответствии с установленным порядком.

- В налоговую инспекцию по месту жительства/нахождения, налогоплательщики обязаны в предусмотренный для этого срок представлять налоговые декларации и бухгалтерскую отчетность.

Скачать форму декларации - Граждане должны предоставлять в ИФНС все запрашиваемые налоговиками документы, необходимые для правильного и своевременного начисления установленных налогов.

- Обязанность по обеспечению сохранности документации, необходимой для исчисления налога, в т. ч. всех документов, содержащих сведения о доходах/расходах лица и размере уплаченного налога (таковые должны храниться не менее 4 лет).

- Налогоплательщик должен предоставлять в определенные законодательством сроки необходимую информацию в налоговые органы. В данном случае речь идет об информации, касающейся произошедших изменений, например:

- о смене лица, которое может без доверенности представлять интересы юр. лица;

- смене места жительства или нахождения;

- начале процедуры банкротства;

- принятии решения о ликвидации или реорганизации юр. лица;

- создаваемых на территории РФ филиалах и обособленных подразделениях;

- участии в иностранных юр. лицах и т. д.

Важно помнить, что для каждого конкретного случая устанавливается свой срок уведомления и предусматривается соответствующая ответственность за его нарушение. ***

***

Таким образом, перечень прав и обязанностей налогоплательщиков достаточно объемный. Невыполнение обязательств влечет возможность привлечения к налоговой, административной и даже уголовной ответственности. В случае нарушения прав налогоплательщиков действия должностных лиц налоговых органов можно обжаловать как в судебном порядке (в порядке КАС РФ), так и во внесудебном (вышестоящему должностному лицу ФНС либо прокурору).

Обязанности налогоплательщиков

Налогоплательщики обязаны:

платить налоги и сборы, установленные налоговым законодательством;

своевременно вставать на налоговый учет;

вести учет доходов, расходов и объектов налогообложения;

сдавать налоговую отчетность;

сдавать годовую бухгалтерскую отчетность (в течение трех месяцев по окончании года);

представлять налоговым инспекциям и их сотрудникам документы, необходимые для налоговых проверок;

в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета;

в течение шести рабочих дней направлять в налоговую инспекцию электронные квитанции о получении документов, отправленных инспекцией налогоплательщику в электронном виде (например, требования о представлении документов). Передать в инспекцию такую квитанцию налогоплательщик может как самостоятельно, так и через своего уполномоченного представителя (письмо ФНС России от 22 апреля 2015 г. № ЕД-4-15/6906)

Важно: эта обязанность распространяется только на тех налогоплательщиков, которые должны сдавать налоговую отчетность в электронном виде

Полный перечень обязанностей налогоплательщиков приведен в статье 23 Налогового кодекса РФ.

Ситуация: как обеспечить своевременное информирование налоговой инспекции о получении документов в электронном виде? Организация обязана сдавать отчетность по ТКС.

Ежедневно проверяйте поступление документов из налоговой инспекции и оперативно реагируйте на полученные запросы.

С 1 января 2015 года налогоплательщики, которые обязаны сдавать отчетность в электронном виде, должны иметь возможность получать электронные документы из налоговой инспекции. Такими документами могут быть, например, требования о представлении документов или пояснений, уведомления о вызове в инспекцию и др. При этом просто подключиться к «электронному общению» с ИФНС недостаточно. Организация должна поддерживать обратную связь и подтверждать, что документы получены, электронными квитанциями. Такую квитанцию нужно отправить в инспекцию в течение шести рабочих дней. Сделать это может как законный, так и уполномоченный представитель организации. Например, если срок передачи квитанции истекает, а в офисе отключили Интернет, бухгалтер может отправить электронную квитанцию со своего домашнего компьютера (письмо ФНС России от 22 апреля 2015 г. № ЕД-4-15/6906).

Важно: шестидневный срок отсчитывайте не с того момента, когда вы получили (открыли) электронный документ, а со дня, когда он был отправлен инспекцией. Пропускать такой срок рискованно – инспекция может заблокировать ваш банковский счет

На то, чтобы принять решение о заморозке счета, у инспекторов есть 10 рабочих дней после того, как истечет шестидневный срок на отправку электронной квитанции. То есть счет может быть заблокирован в любой из дней, входящих в этот 10-дневный период.

Это следует из положений пункта 5.1 статьи 23 и подпункта 2 пункта 3 статьи 76 Налогового кодекса РФ.

Поэтому, если хотите избежать санкций наверняка, лучше ежедневно проверять, нет ли входящих сообщений из налоговой инспекции.

Совет: на практике возможны ситуации, когда организации придется вести с налоговой инспекцией переписку, выходящую за рамки обычного электронного документооборота. Например, если организация получила неправильно оформленные электронные документы или по ошибке отказалась от их приема.

Бывает, что свои требования инспекции направляют налогоплательщикам обычным электронным письмом или рассылкой. Ни подтвердить, ни отклонить такое сообщение автоматически не удастся. Оно будет среди обычных писем. Чтобы обезопасить себя от возможных претензий, составьте и отправьте в инспекцию письмо через ТКС. В этом письме поясните, что требование инспекции было направлено не по установленному формату. Однако организация готова его исполнить.

Также организация может случайно отклонить электронное требование или запрос инспекции. В этом случае тоже составьте письмо, в котором признайте свою ошибку и подтвердите, что требование (запрос) будет исполнено в установленный срок.