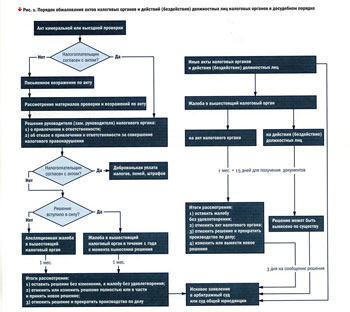

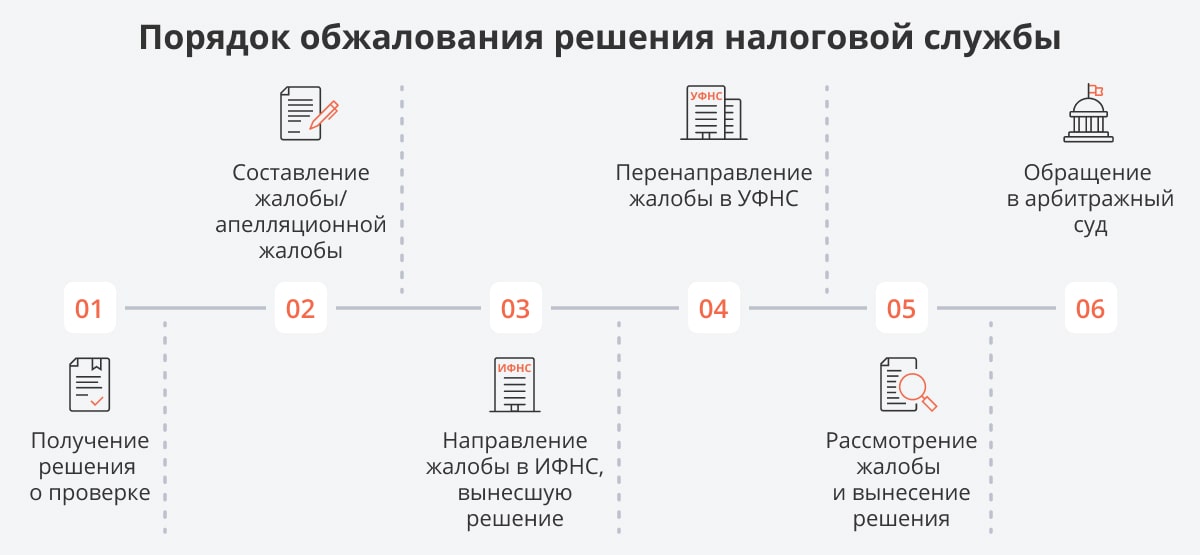

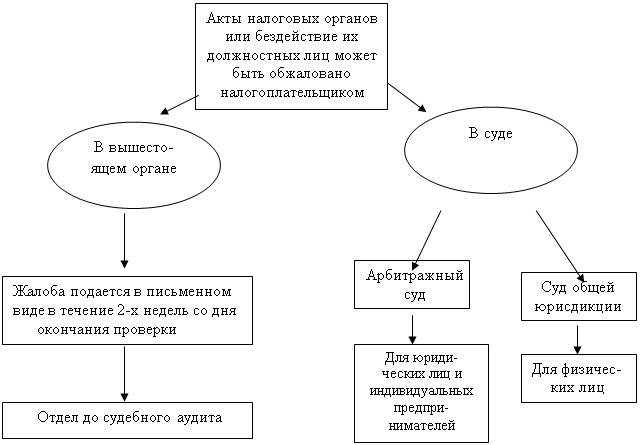

Порядок подачи жалобы на решение налоговой

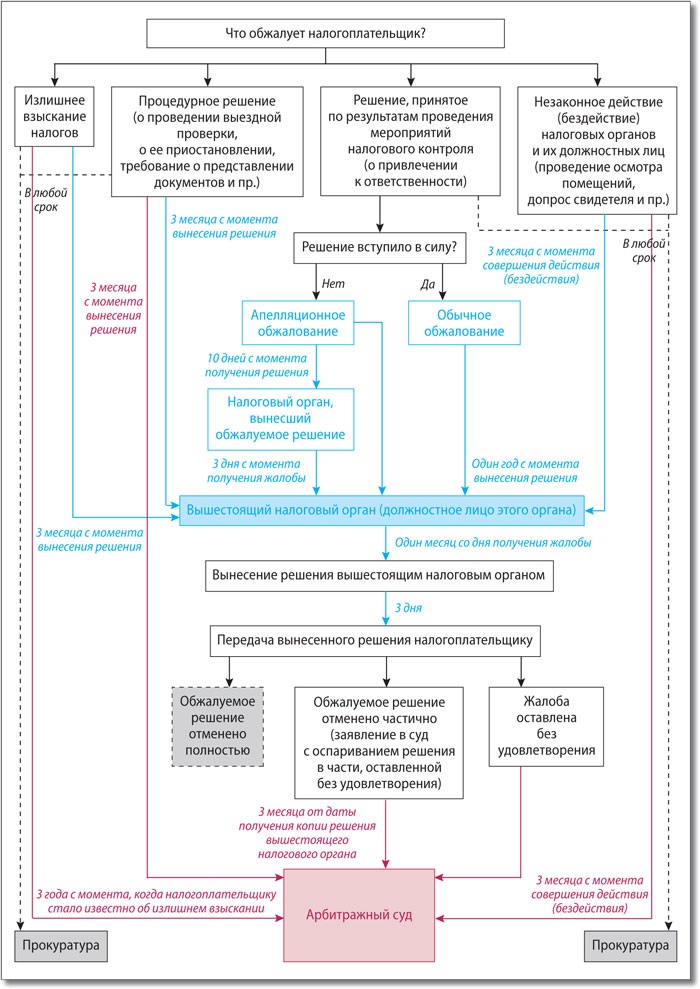

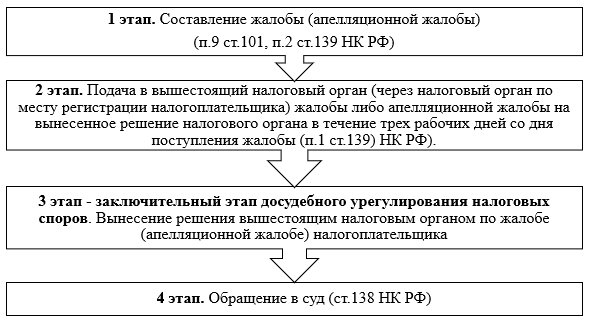

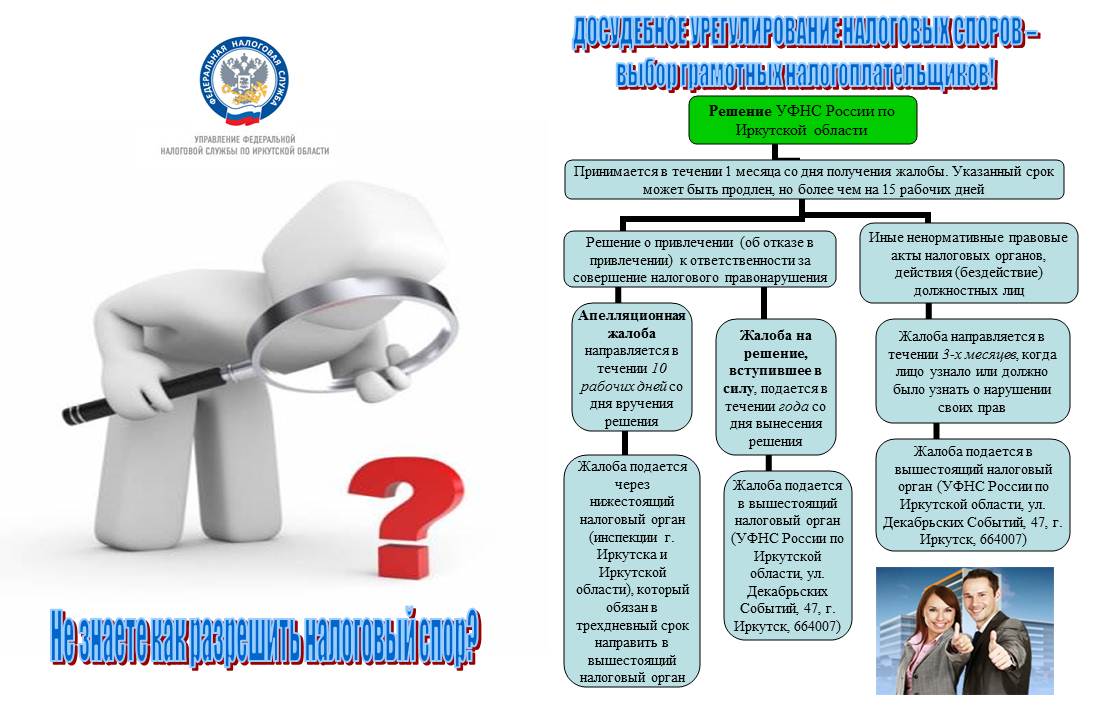

На сегодняшний день лицо в обязательном порядке сначала обращается в вышестоящий налоговый орган и составляет так называемую апелляционную жалобу (не путать с апелляцией в суде). Претензия подается через ту же инспекцию, с решением которой не согласен заявитель.

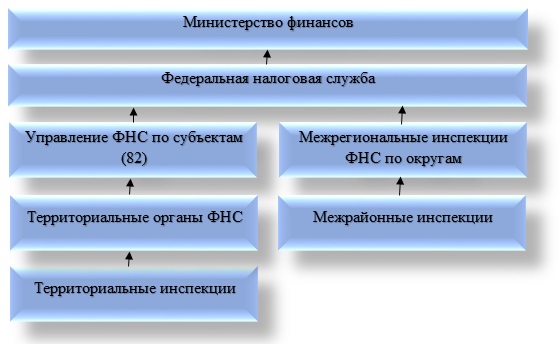

Например, поступило решение от межрайонной инспекции – тогда жалобу следует подать через нее же на имя руководителя межрегиональной инспекции по округу. Если в этой инстанции будет получен отказ или решение не удовлетворит заявителя по другим основаниям, появляется право обращения в суд.

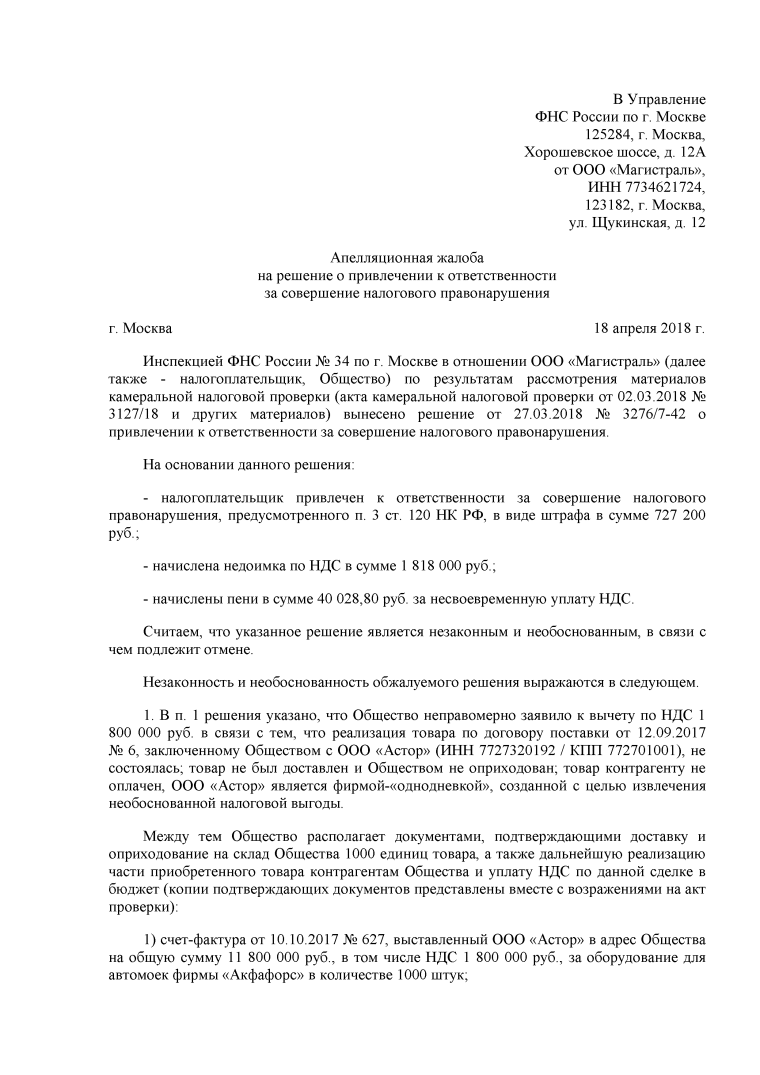

Досудебный: образец апелляционной жалобы в налоговый орган

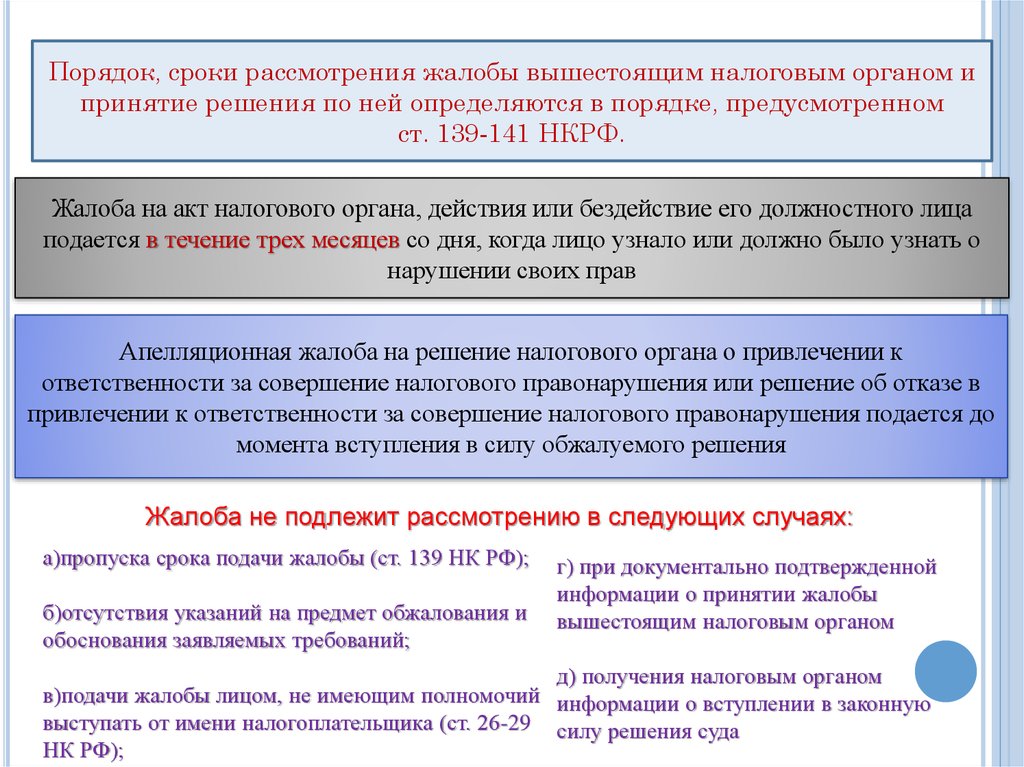

Порядок подачи жалобы на решение налогового органа и требования к оформлению этого документа также прописаны в Налоговом кодексе. Срок подачи документа составляет 3 дня с момента получения требования от налоговой инспекции.

Жалобу можно составить в произвольном виде, но только в письменной форме. Документ должен содержать такие данные:

- ФИО, должность лица, на имя которого подается претензия, ФИО, адрес, контактные данные (либо название компании и ФИО ее директора) заявителя.

- Номер, дата обжалуемого документа, название инспекции, выпустившего его.

- Суть обжалования – с какими именно положениями и по каким причинам не согласен заявитель.

- Требования гражданина, подающего претензию – отменить решение полностью или частично, произвести конкретные действия.

- Приложения – документы, которые подтверждают позицию заявителя.

- Дата, подпись, расшифровка подписи (фамилия, инициалы).

При составлении претензии можно ориентироваться на такой образец.

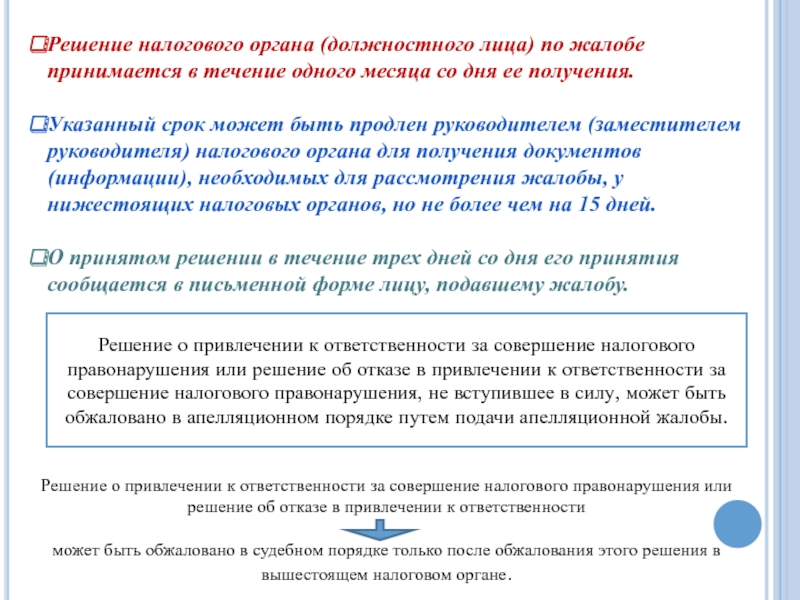

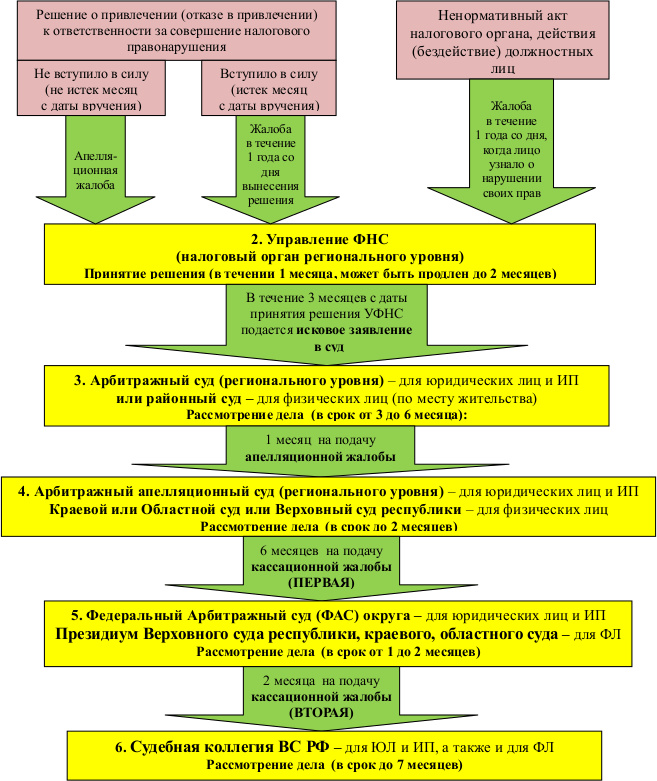

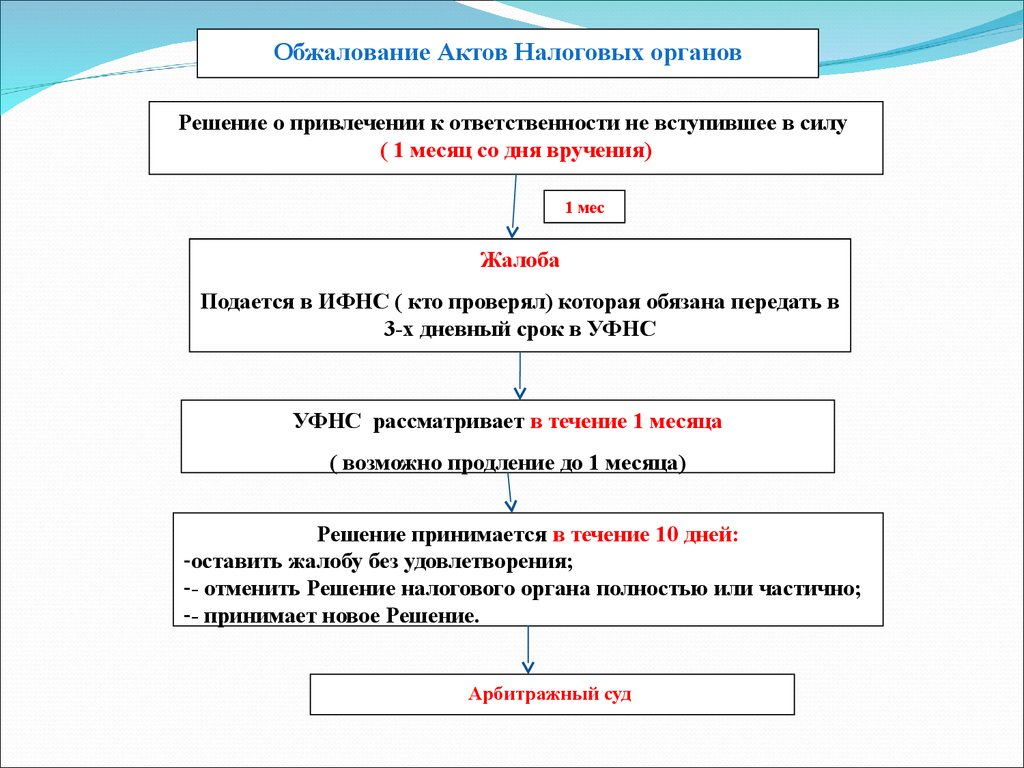

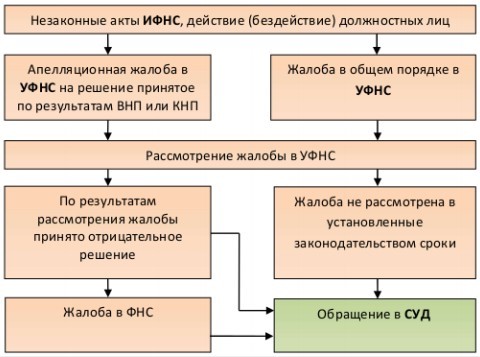

Жалоба сначала поступает в ту же инспекцию, которая приняла неправомерное решение. Орган должен переслать его в течение 3 рабочих дней в вышестоящую инстанцию, которая, в свою очередь, должна рассмотреть его в течение 10 рабочих дней с момента поступления. При необходимости срок может быть увеличен, но не более, чем на 1 месяц (отсчет также начинается с даты поступления документа). В результате вышестоящий орган должен принять 1 из следующих решений:

- Отклонить заявление.

- Удовлетворить заявление полностью.

- Удовлетворить его частично.

- Аннулировать акт прежней инспекции в полном объеме или частично.

- Отменить решение полностью, после чего вынести новый акт.

- Признать действия инспекторов или их бездействие не соответствующими законами, приняв конкретное решение.

В случае несогласия с этим постановлением заявитель обращается в суд. Также он может сделать это, если обращение так и не было рассмотрено, что может быть связано с такими причинами:

- по этому вопросу уже было подано обращение, оно находится на рассмотрении;

- заявление подали с нарушением срока, и при этом не составили ходатайство о его восстановлении;

- жалоба не подписана заявителем.

Судебный

До недавнего времени (до начала 2014 года) компании и граждане имели право обращаться непосредственно в суд (без обжалования в налоговой службе) по некоторым решениям инспекции (отказы по компенсации ГДС, решения об аресте имущества, о принудительном взыскании налогов и других неуплат за счет ареста счетов и т.п.).

Однако в июле 2013 года начал действовать ФЗ №153, который определил, что все налоговые споры должны изначально решаться в рамках ФНС, и только затем физические и юридические лица могут обращаться в суд.

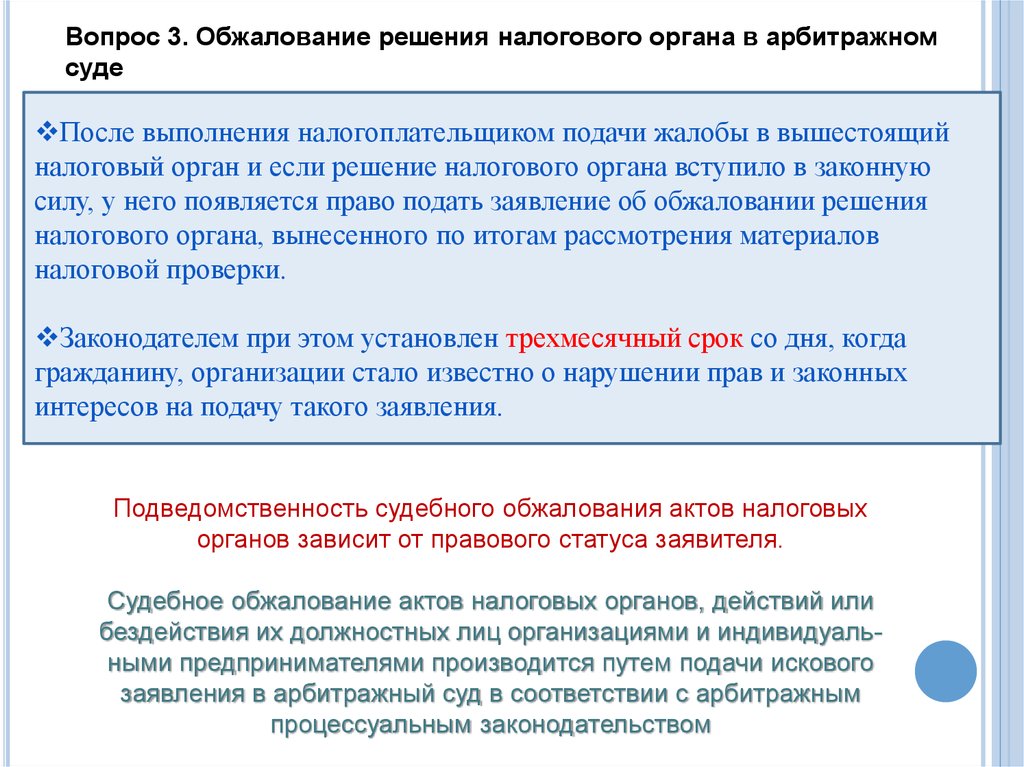

Право обращения в суд возникает в случае несогласия с решением или его отсутствием. Исковое заявление следует подавать в районный суд, который территориально соответствует налоговой инспекции, куда изначально была подана жалоба. Также заявитель имеет право обратиться не в этот орган, а в суд по месту своего жительства. Юридические лица подают заявления в Арбитражный суд. Сроки обращения составляют 3 месяца, которые исчисляются:

- С даты, когда стало известно о решении по апелляционной жалобе (либо должно было стать известно – соответствующее уведомление было направлено по адресу заявителя).

- С даты, когда срок принятия решения по этой жалобе истекает (но при этом решение не было принято).

Исковое заявление составляется по стандартной структуре, оно содержит данные заявителя, название суда, описание дела, просительную часть и приложения – перечень документов, обосновывающих позицию истца.

Обратиться в суд можно даже после истечения положенного срока, если заявитель не мог сделать этого ранее по уважительным причинам (болезнь, другие форс-мажорные обстоятельства). В таком случае сначала нужно подать в ту же судебную инстанцию ходатайство о восстановлении срока, приложив к ней оправдательные документы.

Отличие обжалования действий от актов налоговых органов

Согласно статьи 2 НК РФ, отношения в налоговой сфере имеют подчиняющийся характер, то есть подчинение налогоплательщиками представителям ФНС. Для того, чтобы подчиняющаяся сторона имела определенную степень защиты, государство предусматривает защиту физических и юридических лиц от неправомерных действий сотрудников налоговой, а также злоупотребления имеющимися полномочиями.

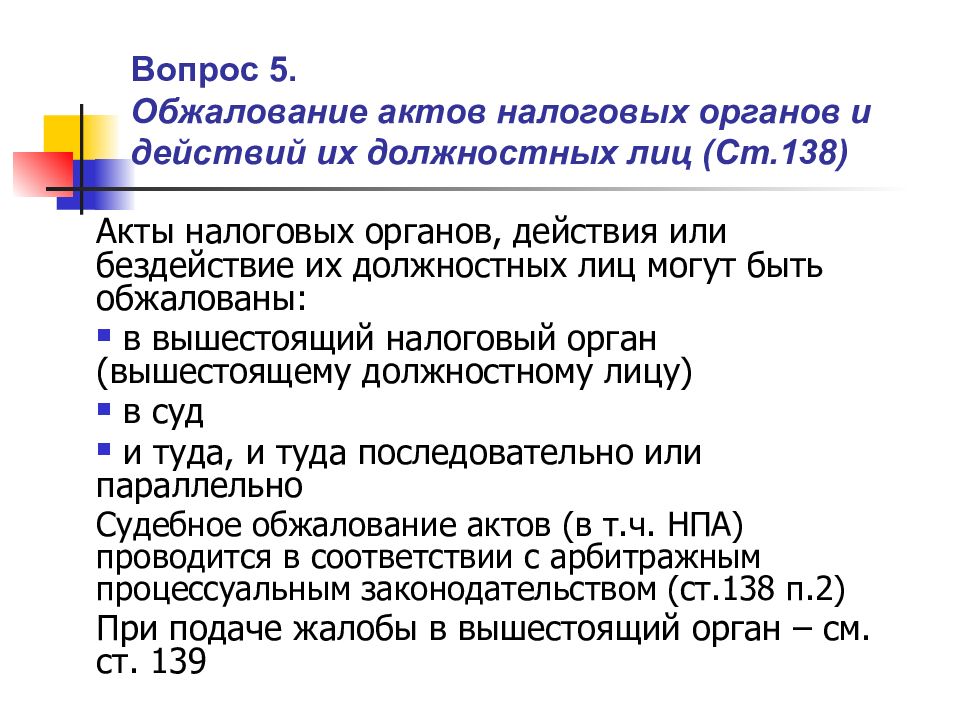

Если лицо считает, что действия должностных лиц налоговых органов противоречат нормам действующего законодательство, что приводит к нарушению его прав, то он имеет право на их обжалование (137 НК РФ). Право на реализацию возможности обжалования предусматриваются главами 19 НК РФ, 20 НК РФ. Данные главы содержат порядок обжалования поэтапно. Кроме того, порядок обжалования также рассматривается в процессуальном кодексе (гл. 22 КАС РФ).

Учитывая указанные законодательные нормы, можно выделить следующие особенности обжалования:

| Что является предметом жалобы | · Действия представителей налоговых органов

· Ненормативные законодательные акты, выносимые сотрудниками ФНС · Бездействия сотрудников налоговой. |

| Условия и факторы для обжалования | · Неправомерность ненормативных законодательных актов, выносимых сотрудниками ФНС

· Своевременность (жалоба должна подаваться в установленные законодательством сроки) · Личная заинтересованность, подающего жалобу |

Часть 4Варианты исхода

В апелляционном суде могут произойти разнообразные обстоятельства: истец может отступить от иска без каких-либо требований, ответчик может его признать, или же обе стороны могут прийти к мировому соглашению согласно установленным правилам. Если такие шаги были предприняты после того, как апелляционные жалобы или заявления были поданы, они должны быть зафиксированы в письменной форме и направлены в апелляционный судебный орган.

В случае, когда истец отклоняет иск, ответчик его признает или условия мирового соглашения были представлены во время судебной сессии, такие действия регистрируются в протоколе заседания и подписываются участвующими сторонами.

Процедуры и последствия рассмотрения заявлений об отказе от иска или о заключении мирового соглашения регулируются частями 2 и 3 статьи 173, а также главой 14.1 ГПК РФ. При принятии отказа от иска или утверждении мирового соглашения суд апелляционной инстанции отменяет решение нижестоящего и прекращает процесс. Если же ответчик признает иск, и судья апелляционной инстанции принимает это, то выносится решение об удовлетворении требований истца.

Подача возражений по акту налоговой проверки

Вы имеете право в течение месяца со дня получения акта налоговой проверки представить в налоговый орган, который проводил проверку, письменные возражения по данному акту в целом и по его отдельным положениям. В п.6 ст. 100 НК РФ сказано, что вы при этом можете приложить документы (их копии, заверенные нотариально), подтверждающие обоснованность ваших возражений.

Вдобавок, в случае назначения дополнительных мероприятий налогового контроля по результату налоговой проверки, завершенной после 2 июня 2016 года, вы имеете право представить собственные возражения по результатам дополнительных мероприятий налогового контроля в целом или в части в течение 10 рабочих дней со дня, когда истек срок проведения обозначенных мероприятий. Эти моменты закреплены в п.6 ст.6.1, п.6.1 ст. 101 НК РФ; п. 4 ст. 2 Закона от 01.05.2016 №130-ФЗ.

Рассмотрим конкретный пример. Основание для возражений по акту налоговой проверки

Вы купили недвижимое имущество (квартиру) у гражданина, который носит с вами одну и ту же фамилию, но не состоит в родственных связях. При обращении в налоговый орган за предоставлением имущественного вычета, который предусмотрен пп.3 п.1 ст. 220 НК РФ по расходам на покупку квартиры вы получили отказ. Мотивировано это было тем, что сделка купли-продажи была осуществлена между взаимозависимыми лицами, о чем сказано в п.5 ст.220 НК РФ. Такой вывод налоговый орган сделал на основании того, что покупатель и продавец являются однофамильцами. При написании возражения на акт налоговой проверки нужно сослаться на ошибочность вывода, который сделал налоговый орган, и обратиться с просьбой отмены акта налоговой проверки.

Материалы по проведенной налоговой проверке, куда входит и сам акт налоговой проверки и предоставленные вами в письменном виде возражения, будет рассматривать руководитель (или заместитель руководителя) налогового органа, который проводил проверку. На это законом выделяется срок в 10 рабочих дней со дня, когда окончился срок на подачу возражения. Указанный срок может быть продлен, но не более чем на 30 дней (об этом гласит п.6 ст. 6.1, п.1 ст. 101 НК РФ).

По результатам рассмотрения будет принято одно из следующих решений:

- Об отказе в привлечении к ответственности;

- О привлечении к ответственности за то, что было совершено налоговое правонарушение;

- О проведении дополнительных мероприятий налогового контроля.

На законодательном уровне эти моменты обозначены в п.1 ст.101 НК РФ.

Если вы считаете, что принятое решение налогового органа нарушает ваши права, то за вами остается право его обжаловать (ст. 137 НК РФ).

Какие действия представителей налоговой могут быть обжалованы

Деятельность налогового органа осуществляется в соответствии с нормами НК РФ, а также с учетом иных федеральных законодательных актов. Однако на практике зачастую это не всегда так. Такой вывод можно сделать исходя из числа претензий, направляемых налогоплательщиками для обжалования действий должностных лиц налоговых органов. Причем под «действием должностного лица» в данном случае понимают следующее: волеизъявление лица, имеющего определенную власть, но не выраженное в виде ненормативного акта, нарушающего права и свободы определенного лица, создавая тем самым препятствия для их реализации в полном объеме. В соответствии с указанным определением, перечень действий сотрудников ФНС, имеющих неправомерный характер и рассматриваемых в качестве основания для обжалования, довольно внушительный. Если обратиться к истории судебных разбирательств, то в качестве наиболее частных оснований для подачи жалобы можно выделить следующие:

| Основания | В чем заключается нарушение |

| По выдаче справок | Несоблюдение сроков на:

· обращение взыскания средств; · обращение взыскания на имущество, иную собственность · направление требований для уплаты налогов |

| Начисление налогов | Если сведения о снятии с учета ТС, продажи квартиры или др. несвоевременно поступает в ФНС, то это может явиться причиной ошибочного направления уведомления на оплату |

| Инкассовые поручения | Поводом для подачи жалобы обычно становиться несоблюдение должностными лицами установленного двухмесячного срока для направления инкассового поручения |

| Контролирующие мероприятия | Например действия по:

· выемке документов · истребованию документов о ряда лиц · осмотру помещений налогоплательщика |

| Бездействие (отказ выполнять какие-либо действия должностными лицами) | Отказ от выполнения действий, возложенных на должностное лицо обязанностей (например, невозврат денежных средств) |

Как составить иск?

Типовая форма иска отсутствует, так как каждый случай индивидуален. Например, возврат налога, незаконное взыскание пеней или непредоставление льгот регулируются разными статьями НК РФ и правовыми актами, которые необходимо указывать в исковом заявлении. Однако существуют и общие моменты. В иске обязательно нужно прописать:

- наименование суда;

- данные истца: ФИО гражданина или название организации, адрес, телефон;

- данные ответчика: наименование и адрес налоговой службы;

- обстоятельства дела и какие права были нарушены;

- информацию о соблюдении претензионного порядка;

- ссылки на законодательство;

- требования к ответчику;

- список документов;

- дату и подпись.

Кроме того, прямо в иске вы можете ходатайствовать перед судом об истребовании доказательств, о приостановлении решения налоговой и т.д. Ну и, конечно, не лишним будет указать судебную практику в вашу пользу по аналогичным делам.

Документы, которые вы хотите приложить к иску, предоставляются в копиях, поэтому их нужно заверить. На каждой странице пишете «копия верна», ставите свою подпись и расшифровку. Если в суд на налоговую службу подает организация, то также заверьте бумаги печатью. Примерный список документов:

- квитанция об оплате госпошлины;

- документ, подтверждающий отправку иска ответчику и третьим лицам;

- решение ИФНС, которое оспаривается;

- претензия;

- документ, подтверждающий отправку претензии;

- письменные доказательства;

- доверенность (если в суд для спора о налогах идет представитель).

Для предпринимателя и организации также нужна будет выписка из государственного реестра. Ее можно скачать на сайте Налог.ру по ИНН налогоплательщика или заказать в инспекции.

Досудебное обжалование решений налоговых органов

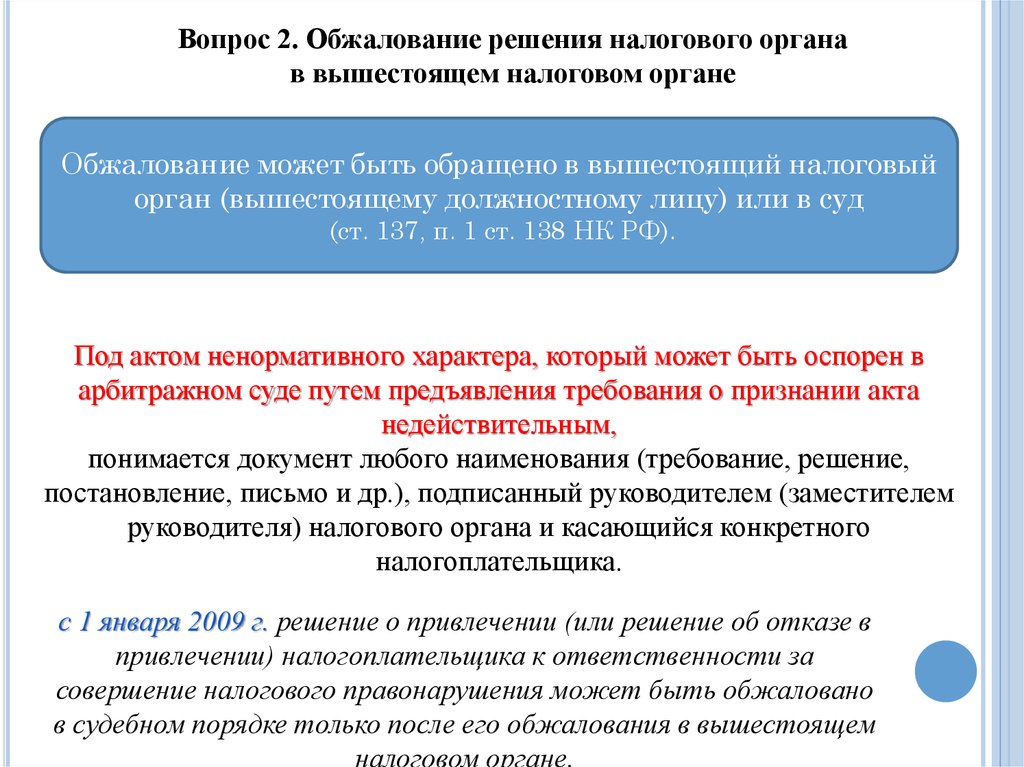

Действующим законодательством предусмотрены два уполномоченных на рассмотрение данной жалобы органа – вышестоящая налоговая инспекция либо суд. Не забывайте, что по некоторым вопросам и решениям налоговой необходима обязательная процедура досудебного урегулирования налоговых споров до подачи жалобы в суд. Так, например, данная процедура относится к решениям о привлечении налогоплательщика к налоговой ответственности.

В первом случае жалоба подается непосредственно в орган, принявший спорный акт налоговой проверки. После чего поданная жалоба направляется в вышестоящий орган вместе с материалами налоговой проверки в течении трех дней со дня ее подачи. Решение по ней принимается посредством рассмотрения представленных документов в отсутствие жалобщика.

Прокурор разъясняет: Порядок обжалования решений налогового органа

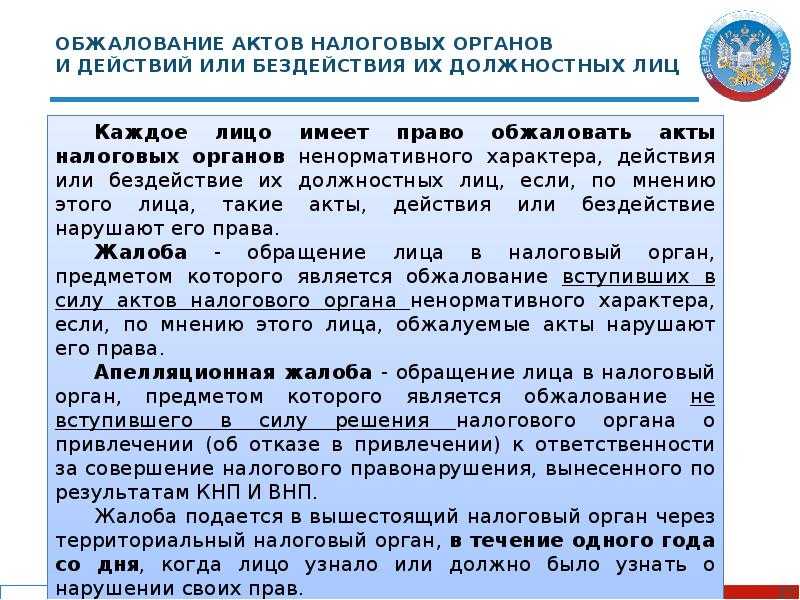

29.06.2021 16:51

Прокурор разъясняет: Порядок обжалования решений налогового органа В соответствии со статьей 138 Налогового кодекса РФ акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права. Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со ст.101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом. В случае, если решение по жалобе (апелляционной жалобе) не принято вышестоящим налоговым органом в сроки, установленные п.6 ст. 140 НК РФ, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке. Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы в вышестоящий налоговый орган и (или) в судебном порядке. Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке. В случае обжалования в судебном порядке актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) срок для обращения в суд исчисляется со дня, когда лицу стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или со дня истечения срока принятия решения по жалобе (апелляционной жалобе), установленного п.6 ст.140 НК РФ. Обжалование организациями и физическими лицами в судебном порядке актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации. В случае обжалования в судебном порядке актов налоговых органов, действий их должностных лиц исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации. Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случая, предусмотренного настоящим пунктом. В случае обжалования вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе исполнение обжалуемого решения может быть приостановлено по заявлению лица, подавшего эту жалобу, при предоставлении им банковской гарантии, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению.Заместитель прокурора Череповецкого районаЕ.Н. Хохлова

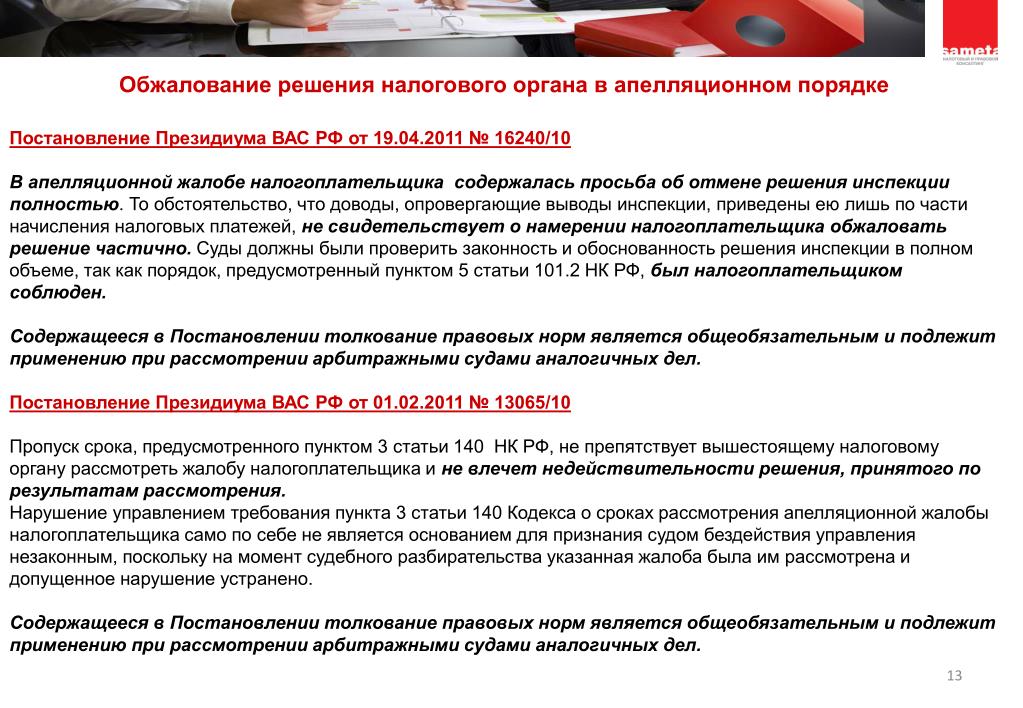

Часть 2Порядок рассмотрения апелляционной жалобы

Рассмотрение в органе, как правило, проходит без присутствия самого налогоплательщика. Однако, существуют дополнительные обстоятельства, при которых присутствие налогоплательщика может быть необходимым:

- Есть противоречия в данных. П.2 статьи 140 Налогового кодекса РФ говорит, что при обнаружении противоречий между сведениями, представленными нижестоящим органом, и данными, предоставленными налогоплательщиком, ему требуется участвовать в процессе рассмотрения.

- Нарушены процедуры формулирования решения. Если инстанция выявляет серьезные ошибки в процессе, что ведет к отмене и повторному рассмотрению материалов проверки, присутствие налогоплательщика при этом становится необходимым.

По умолчанию, подавать жалобы не значит, что исполнение обжалуемого акта по вашему не уголовному делу останавливается. Однако, в случае решений, уже вступивших в юридическую силу, существует механизм приостановки их действия. В п.5 ст. 138 кодекса РФ говорится, что для этого налогоплательщик должен подавать заявление, к которому прилагается банковская гарантия. Размер гарантии должен покрывать сумму невыплаченного налога, сборов, пеней и штрафов, указанных в обжалуемом решении.

Сроки просмотра апелляционной жалобы, после того, как ее подавали в вышестоящий орган, зависят от характера обжалуемого решения. Если касается привлечения/ полного отказа от налоговой ответственности, то рассматривается в течение 30 дней с даты ее получения, с возможностью продления на один месяц. Иные варианты рассматриваются в течение 15 рабочих дней, которые можно также продлить на следующую дату. Если при рассмотрении не прикладывают дополнительные документы, где указано, например, место жительства, сроки формируются с момента их получения (говорится в п. 6 ст. 140 НК РФ).

Возможными исходами рассмотрения являются:

- Подтверждение первоначального решения, полный отказ в удовлетворении жалобы.

- Отмена первого решения полностью или в части.

- Принятие нового с отменой первоначального.

- Установление неправомерности действий или бездействия служащих налоговых учреждений и формирование вердикта по сути вопроса.

Решение по не уголовному делу не должно ухудшать положение налогоплательщика, путем предъявления дополнительных налоговых претензий. Суды общей юрисдикции утверждают, что увеличение первоначальных налоговых претензий, даже при исправлении технических ошибок или опечаток, не допускается.

Вступают правила по апелляционной жалобе в законную силу с того периода, когда учреждение их приняло в той части, которая был неотмененной или необжалованной. Это важный этап в дальнейшем процессе.

Пока решение не выдвинуто, налогоплательщик имеет право отозвать апелляционную жалобу, направив по адресу в ФНС письменное заявление. Однако, это лишает его возможности повторно обратиться на тех же основаниях и в том же порядке (пункт 7 ст. 138 НК РФ).

Для удобства ФНС России разработала сервис «Решения по жалобам». Этот сервис представляет собой базу досудебной практики, что помогает понять позицию налогового органа по различным вопросам.

Кроме того, ФНС России предложила сервис «Узнать о жалобе», позволяющий налогоплательщикам получать информацию о ходе и результатах рассмотрения.

В первом можно найти примеры по схожим не уголовным делам, что поможет налогоплательщику лучше понять, какие аргументы могут быть учтены налоговым органом. В любом случае рекомендуем сначала обратиться к юристу на нашем сайте.