В каких случаях индивидуальный предприниматель должен представлять форму 3-НДФЛ

Согласно НК РФ налоговая декларация представляется налогоплательщиками, указанными в ст. 227 НК РФ, в соответствии с которой исчисляют и уплачивают НДФЛ и индивидуальные предприниматели.

Но не все ИП обязаны представлять декларацию по форме 3-НДФЛ. Она представляется ими только в следующих случаях:

-

если ИП применяет общий режим налогообложения и уплачивает НДФЛ;

-

если ИП применял спецрежим, но в течение налогового периода утратил на него право (например, ИП применял УСНО, но в связи с тем, что стоимость его основных средств превысила 150 млн руб., он утратил право на применение «упрощенки»);

-

если ИП получил доходы, по которым физические лица исчисляют и уплачивают НДФЛ самостоятельно ( НК РФ).

Отметим, что в НК РФ не содержится исключений для ИП, которые в налоговом периоде не вели деятельность или не получили никаких доходов: они также обязаны представить декларацию. «Нулевая» декларация будет состоять из титульного листа, разд. 1 и 2.

Где встречаются

Можно привести массу жизненных ситуаций, когда физическое лицо обязано самостоятельно задекларировать свой доход и подсчитать подоходный налог. Например, продажа авто. Код дохода в 3-НДФЛ за 2016 год должен быть непременно указан в соответствующей строке.

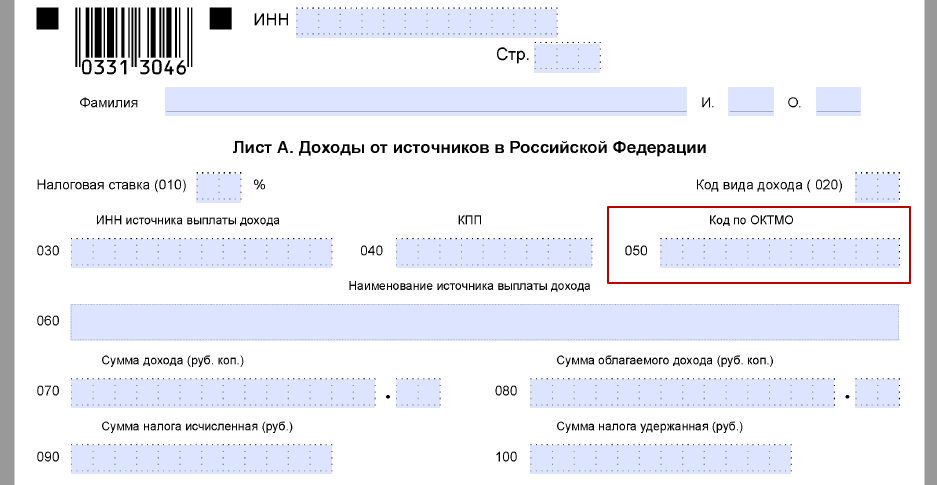

Для указания кода дохода в 3-НДФЛ предназначена строка 020 Листа А, где приводят доходы, полученные от внутрироссийских источников.

Причем не исключено, что заполнить код дохода в декларации 3-НДФЛ за 2016 год придется не один раз. Это связано с тем, что могут иметь место:

- разные типы доходов;

- разные ставки НДФЛ по тому или иному доходу (ст. 224 НК РФ).

Поэтому строка 020 – код дохода – в 3-НДФЛ будет встречаться столько, сколько требует конкретная ситуация. Таким образом, и Лист А декларации за 2016 год может занимать несколько страниц.

ПРИМЕР

Допустим, что Е.А. Широкова в 2016 году продала квартиру, которой владела менее трех последних лет, а также автомобиль, который она приобрела совсем недавно. Кроме того, работодатель предоставлял ей в 2016 году вычеты на двоих детей.

Всё это значит, что в марте–апреле 2017 года при декларировании своих доходов Широкова в Листе А формы 3-НДФЛ заполнит сразу 3 его части – по квартире, авто и детским вычетам от работодателя.

Что значит «возврат налога при покупке жилой недвижимости»

Для лучшего понимания рассмотрим примерную ситуацию.

Смирнов О.В. работает и получает заработную плату. Зарплата – это доход Смирнова, облагаемый НДФЛ. Однако сам Смирнов получает свои деньги уже за вычетом НДФЛ. Происходит так потому, что обязанность посчитать и перечислить государству НДФЛ лежит на работодателе.

Допустим, оклад Смирнова – 50 000 руб. Перед выплатой его работодатель считает 13% НДФЛ – 6500 руб., вычитает их из зарплаты Смирнова и перечисляет в бюджет. То есть, бюджет получает 6500 руб., а Смирнов: 50 000 – 6500 = 43 500 руб.

Работодатель поступает так по умолчанию, поскольку Смирнов не сообщал ему о том, что у него есть право на налоговый вычет.

Допустим, что Смирнов приобрел новую квартиру. Тогда, в соответствии с положениями НК РФ у него появилось право не платить НДФЛ с суммы, равной 2 000 000 рублей дохода.

Как Смирнову реализовать свое право? Есть 2 пути.

Первый путь – сообщить о своей льготе по НДФЛ работодателю

Обратите внимание, что для этого Смирнову всё равно нужно отправиться в налоговую и получить там подтверждение того, что льгота у него действительно появилась. Для этого ему нужно представить налоговикам документы, подтверждающие покупку и оплату новой квартиры

Если всё в порядке, ИФНС выдаст Смирнову уведомление о том, что он имеет право на налоговый вычет. Это уведомление Смирнов отнесет своему работодателю и тот перестанет удерживать у него НДФЛ из последующих зарплат.

Смирнов будет получать на руки суммы в полной величине. Например, полностью 50 000 руб. оклада. До тех пор, пока сумма этих выплат не достигнет значения в 2 млн рублей.

Второй путь – вернуть из бюджета НДФЛ, уже перечисленный туда работодателем.

Допустим, что в 2021 году Смирнов получал:

- ежемесячный оклад 11 месяцев – 50 000 × 11 = 550 000 руб.;

- отпускные 1 месяц – 48 000 руб.;

- годовую премию – 60 000 руб.

Всего: 658 000 руб.

Со всех этих сумм был удержан НДФЛ 13%: 658 000 × 13% = 85 540 руб.

Имея право на вычет в 2 000 000 рублей, Смирнов может подать в ИФНС декларацию 3-НДФЛ, в которой укажет:

- свой доход – 658 000 рублей;

- удержанный налог – 85 540 руб.;

- вычет (льготу) – в том же размере, что и полученный доход.

По декларации 3-НДФЛ получится, что 85 540 рублей налога, которые уже в бюджете, для Смирнова «лишние». То есть, их можно ему вернуть, если проверка документов в ИФНС подтвердит право на вычет.

После этого Смирнову остаётся написать заявление на возврат и получить обратно свой НДФЛ за 2021 год в размере 85 540 руб.

Второй вариант действий и есть тот самый возврат налога при покупке квартиры.

Причем остаток суммы положенного вычета (2 000 000 – 658 000 = 1 342 000) не сгорит. Смирнов сможет точно так же подать декларацию и за 2021 год и вернуть налог, уплаченный за него работодателем в течение года. Пока полностью не будет выбрана льгота в 2 миллиона дохода.

Когда вы обязаны оформить 3-НДФЛ

Чтобы решить нужно вам сдавать декларацию или нет, нужно знать:

- срок, в течение которого машина была в вашей собственности;

- продажную цену автомобиля (то есть сумму дохода, которую вы получите от его продажи).

Про сроки владения

Есть два варианта:

- первый — на момент продажи транспорт был в собственности 3 года и больше;

- второй — на момент продажи автомобиль был в собственности менее 3 лет.

Определить срок нахождения транспорта в собственности несложно. По общему правилу право собственности на транспорт возникает на наиболее позднюю дату:

- день подписания договора купли-продажи;

- день фактического получения машины “на руки” (например, по акту приемки-передачи).

Обычно эти даты совпадают. Подписав договор вы сразу заполняете и документ по которому вам передается машина — это акт. Причем оформлять его даже не обязательно. Зачастую в условиях договора купли-продажи заранее прописывают, что транспорт вы получили и претензий к продавцу нет. Тогда дата договора и будет днем получения машины.

День регистрации транспорта на ваше имя в ГИБДД значения не имеет. Она нужна лишь для допуска машины к дорожному движению. Поэтому к праву собственности такая регистрация отношения не имеет.

Итак, если автомобиль был в вашей собственности 3 года и больше, то доход от его продажи налогом не облагают. Декларировать его не нужно. Поэтому вы не должны ни сдавать декларацию 3-НДФЛ, ни платить налог на доходы. Причем сумма дохода от продажи значения не имеет.

Учитывайте, что 3 года — это 36 месяцев подряд. Например, вы купили транспорт 25 марта 2020 года. Значит продать его без налогов и декларации вы можете 26 марта 2023 года и позже.

Если на момент реализации автомобиль был в вашей собственности менее 3 лет, то вы обязаны задекларировать свой доход и заполнить декларацию по налогу на доходы 3-НДФЛ. Но при условии, что продажная цена выше 250 000 руб

Причем нужно платить налог или нет, совершенно не важно. Вы обязаны сдать декларацию в любом случае

Про цену продажи

Если продажная цена машины, указанная в договоре купли-продажи, не превышает 250 000 руб., то сдавать декларацию не нужно. Это правило действует с 2021 года. Оно распространяется на 2022, 2023 и все последующие годы. Вы можете ее составить и предоставить в инспекцию добровольно. Но обязать вас к этому нельзя.

Если продажная цена больше 250 тыс. хотя бы на один рубль, то вы обязаны сдать декларацию в общем порядке.

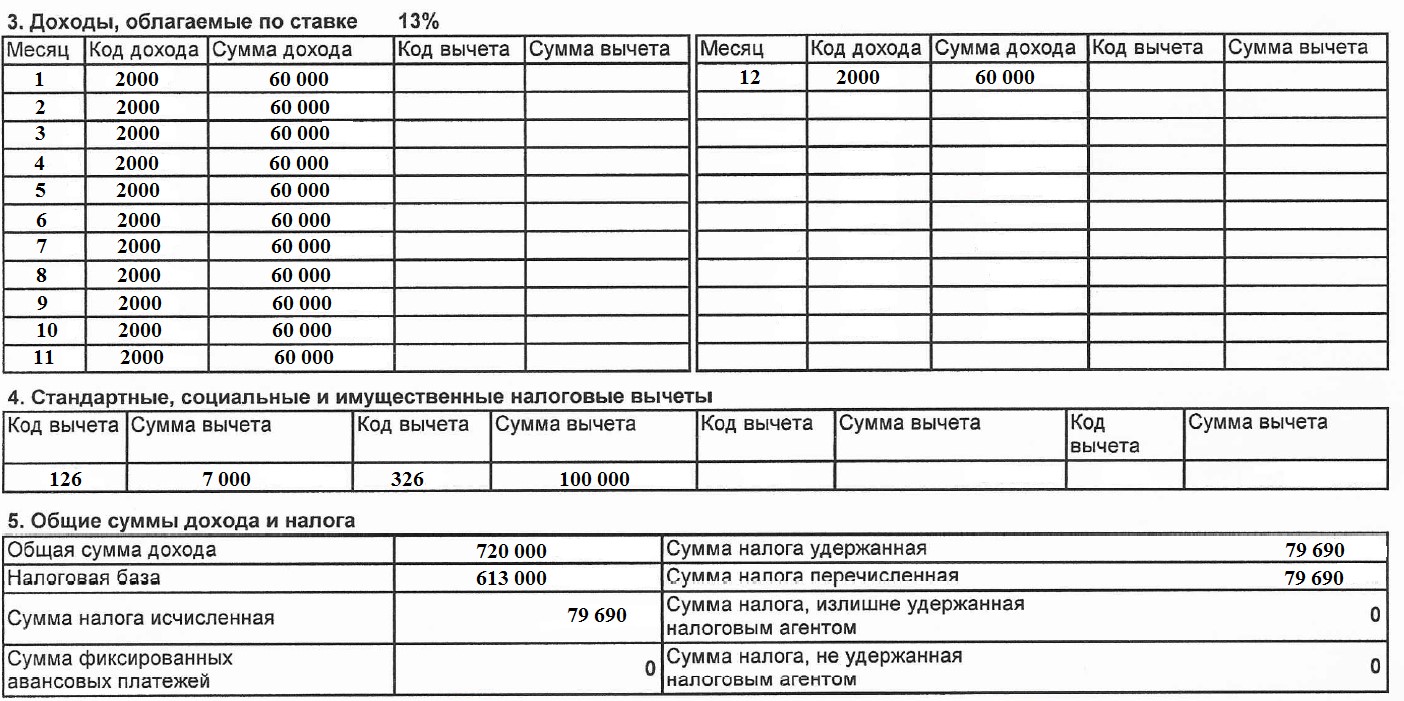

3-НДФЛ для ИП на ОСНО — образец заполнения

Рассмотрим образец, как правильно заполнить 3-НДФЛ для предпринимателя на общей системе налогообложения.

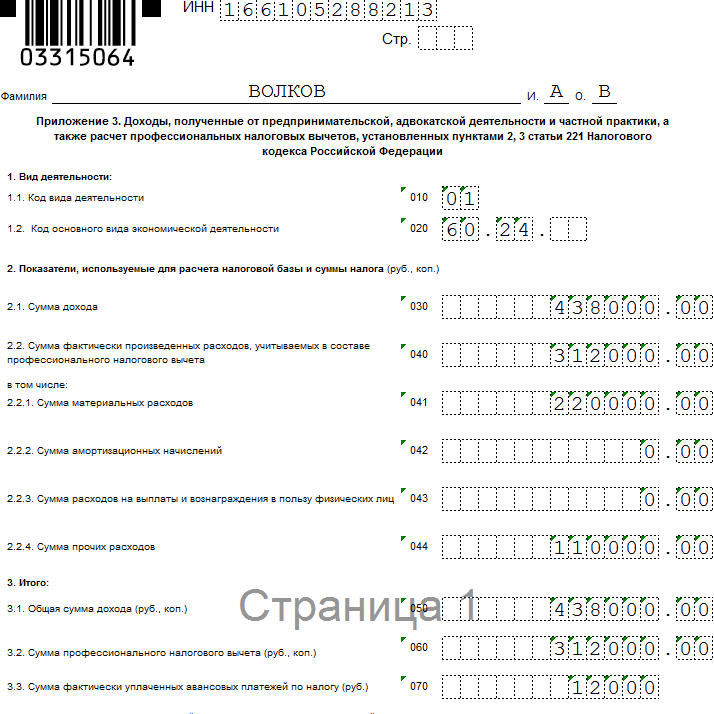

Начинаем заполнять с приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя и его фамилию, имя, отчество.

Строка 010. Вносим «Код вида деятельности» — 01.

Строка 020. Ставим код ОКВЭД — 60.24 грузоперевозки.

Строка 030. Показатель для расчета налоговой базы. Вписываем сумму дохода, полученного ИП Волковым за 2018 год без НДС — 438 000 рублей.

Строка 040. Сумма расходов, которые включаются в профессиональный вычет без НДС — 312 000 рублей. Они расшифровываются на:

- Строка 041. Материальные вычеты — 220 000 рублей.

- Строка 044. Иные вычеты — 110 000 рублей.

Все расходы должны быть документально подтверждены.

Строка 050. Итоговые показатели по доходу. Дублирует строку 030 — 438 000 рублей.

Строка 060. Итоговые показатели по расходам. В нашем случае — 312 000 рублей.

Строка 070. Итоговые показатели по авансовым платежам — 12 000 рублей.

Образец заполнения приложения 3 бланка 3-НДФЛ

Образец заполнения приложения 3 бланка 3-НДФЛ

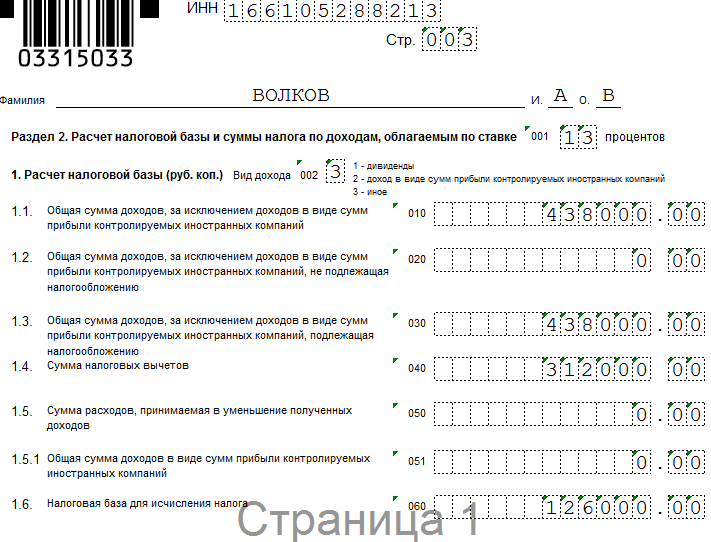

Переходим к заполнению страницы 3 раздел 2 — расчет налоговой базы по ставке подоходного налога.

Вид дохода: ставим цифру 3.

На этой странице указываем все доходы, полученные за 2018 год. Если бы у него было несколько источников дохода, нужно было бы внести данные по каждому доходу отдельно. В нашем случае это 438 000 рублей. Вносим в строки 010 и 030.

Строка 040. Указываем сумму налоговых вычетов — 312 000 рублей.

Строка 060. Налоговая база по НДФЛ. Показатель строки равен разнице строк 030 и 040. В нашем примере получается: 438 000 — 312 000 = 126 000 рублей.

Образец заполнения раздела 2 бланка 3-НДФЛ

Образец заполнения раздела 2 бланка 3-НДФЛ

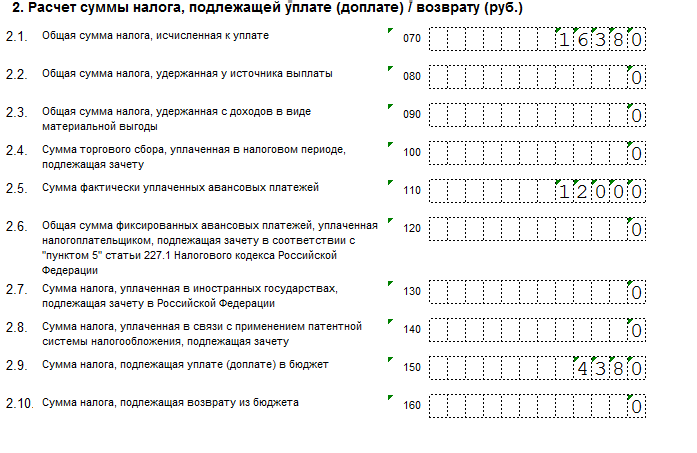

Строка 070. Рассчитываем НДФЛ. Для этого налоговую базу умножаем на ставку 13%.

126 000 * 13% = 16 380 рублей

Строка 110. Указываем сумму авансовых платежей за год — 12 000 рублей.

Строка 150. Рассчитываем сумму НДФЛ к уплате в бюджет. Ее считают как разницу между строками 070 и 110.

16 380 — 12 000 = 4380 рублей

Образец заполнения раздела 2 бланка 3-НДФЛ (продолжение)

Образец заполнения раздела 2 бланка 3-НДФЛ (продолжение)

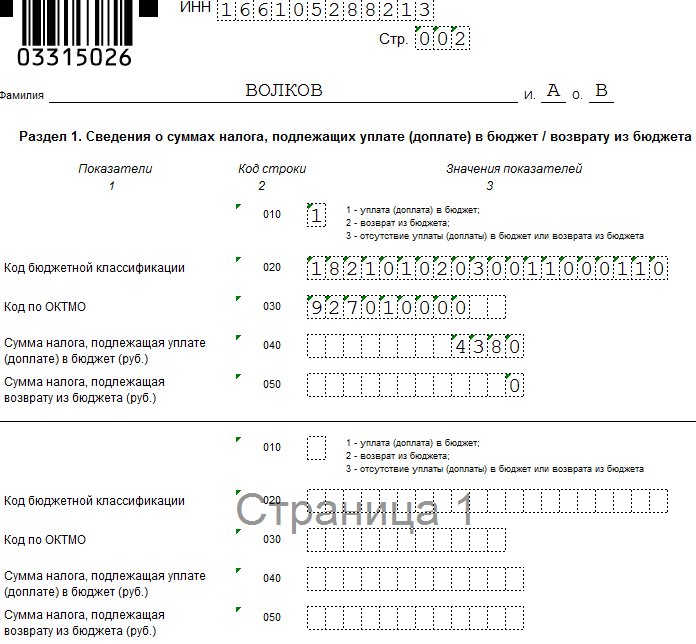

Лист 2 раздела 1. Сюда вносят сумму подоходного налога, которую нужно доплатить в бюджет или наоборот, вернуть. В нашем примере ИП Волков уплачивает налог в бюджет.

Здесь нужно внимательно ввести код бюджетной классификации. Если ошибетесь в написании кода, то придется подавать уточненную декларацию. В 2019 году КБК не менялся.

В примере указан код для доплаты налога.

Пример заполнения раздела 1 бланка 3-НДФЛ

Пример заполнения раздела 1 бланка 3-НДФЛ

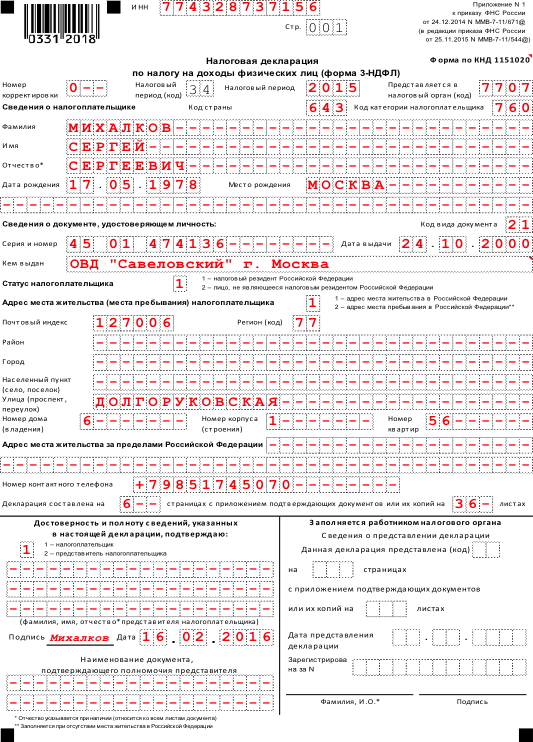

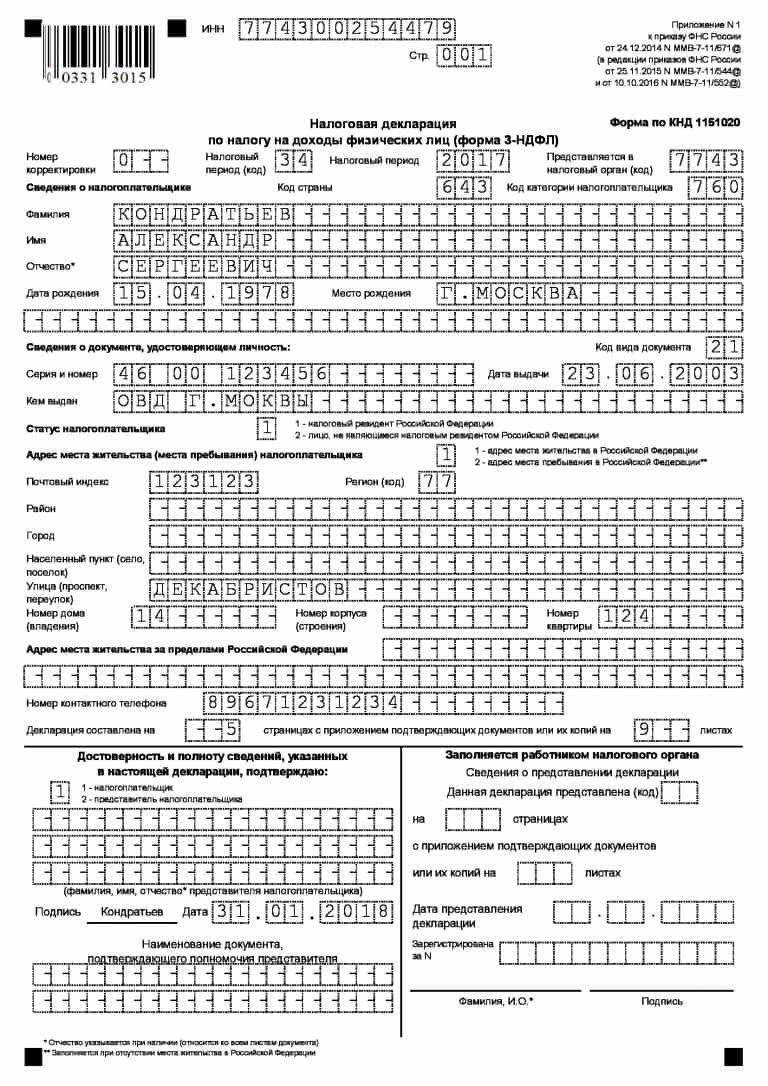

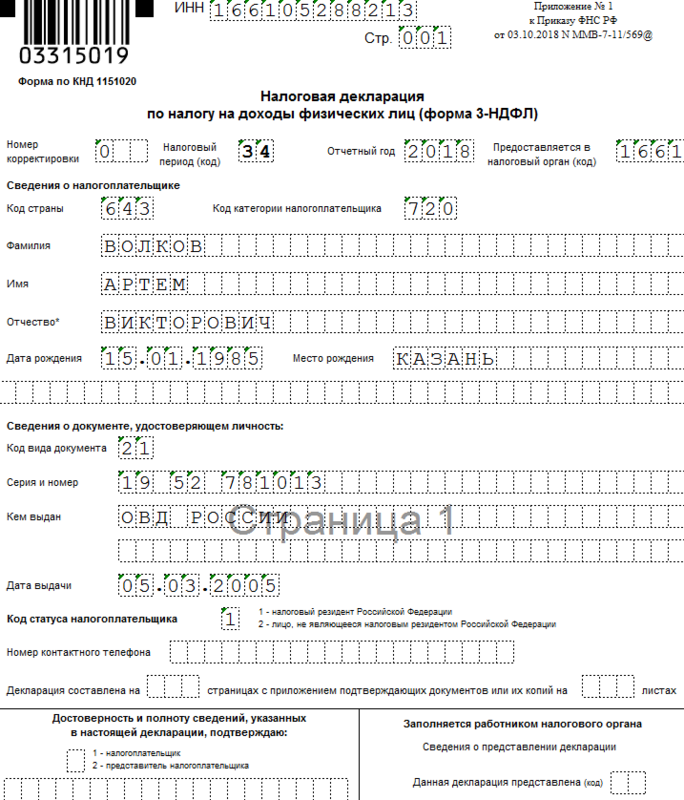

В последнюю очередь вносим данные в титульник.

В верхних ячейках указываем ИНН физического лица. Если ИНН не знаете, поставьте прочерк. Налоговики принимают без идентификационного номера.

Номер корректировки: если сдаете отчет в первый раз, ставьте 000. Если подаете уточненный вариант, пишите номер 001,002,003. Он соответствует количеству «уточненок».

Код налогового периода. Ставим код 34 — годовой отчет.

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае 2020 год.

Код налоговой службы. В строку впишите код налоговой инспекции, куда предоставляется расчет — в налоговую по месту жительства.

Пример заполнения титульного листа бланка 3-НДФЛ

Пример заполнения титульного листа бланка 3-НДФЛ

В 2022 году новая форма 3-НДФЛ за 2021 год

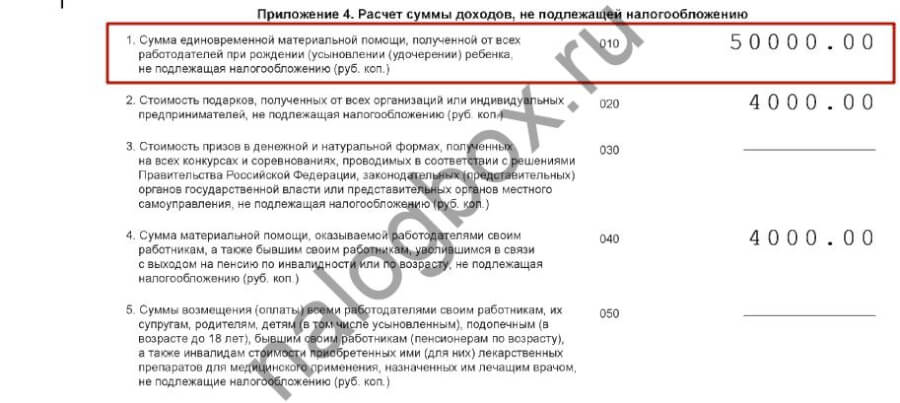

Семьи с детьми теперь освобождены от уплаты НДФЛ при продаже недвижимости, независимо от срока владения недвижимостью. Нововведение распространяется на доходы, полученные от продажи недвижимости в 2021 году.

В этом случае работник получает последний расчет и трудовую книжку перед отпуском и не возвращается к прежнему работодателю после отпуска. Однако, согласно трудовому законодательству, перечисленные суммы являются отпускными, а не компенсацией за неиспользованный отпуск.

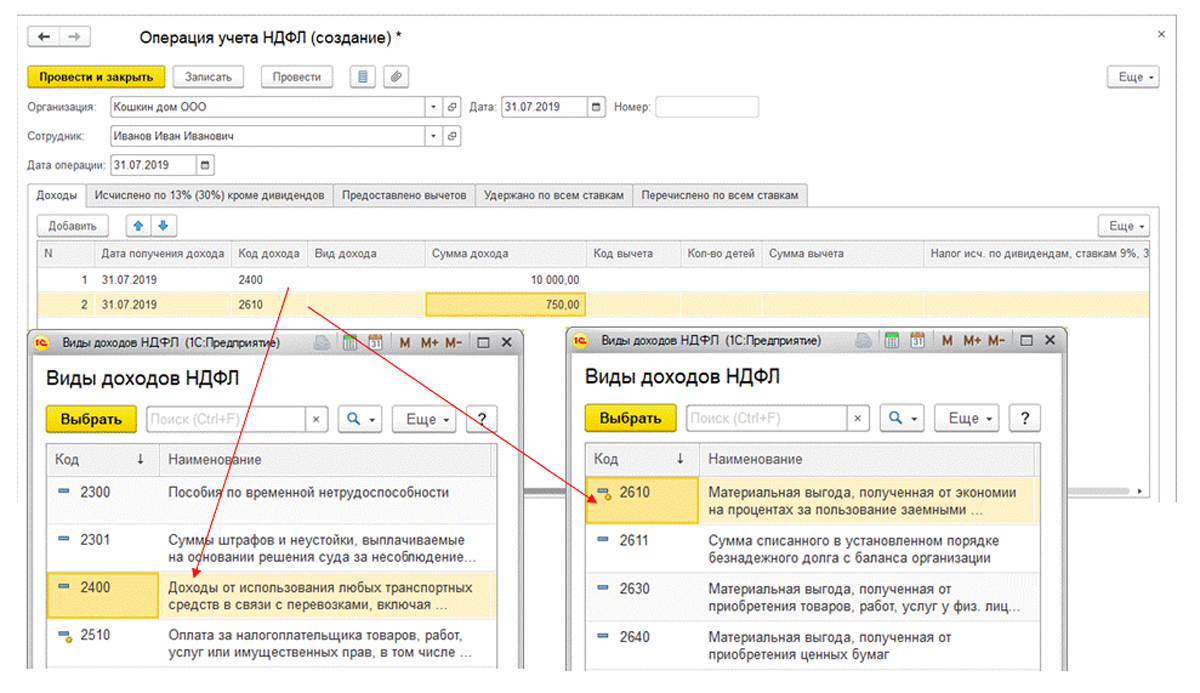

Работодатель может оказывать материальную помощь работнику в связи с материнством, выходом на пенсию, отпуском и в других случаях. Рассмотрим ниже, как включить материальную помощь в 6-НДФЛ.

Такое же значение присваивается средней зарплате, сохраняемой во время командировки, поскольку она также является заработной платой (Письмо Министерства финансов от 12.Что касается премий, то они не рассматриваются как вознаграждение для целей кодирования доходов, несмотря на то, что они указаны как часть вознаграждения в статье 129 Трудового кодекса РФ.

Работодатель может оказывать материальную помощь работнику в связи с материнством, выходом на пенсию, отпуском и в других случаях. Рассмотрим ниже, как включить материальную помощь в 6-НДФЛ.

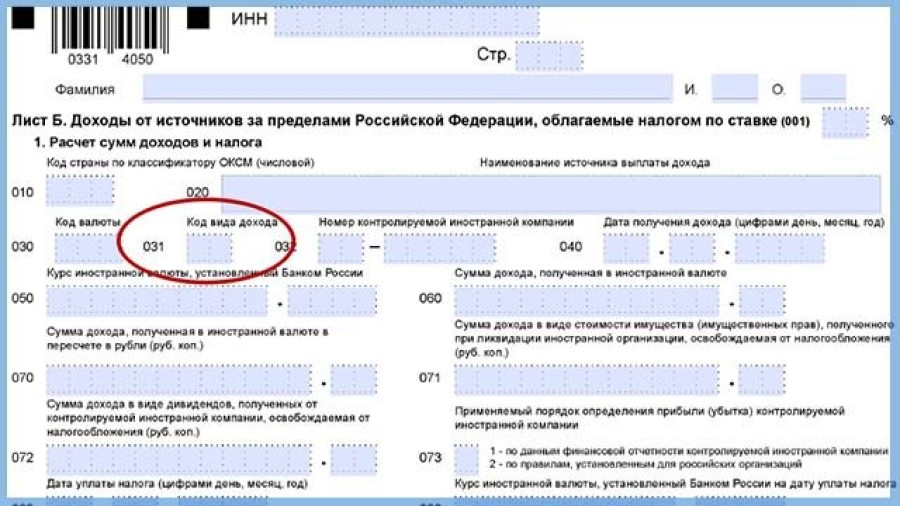

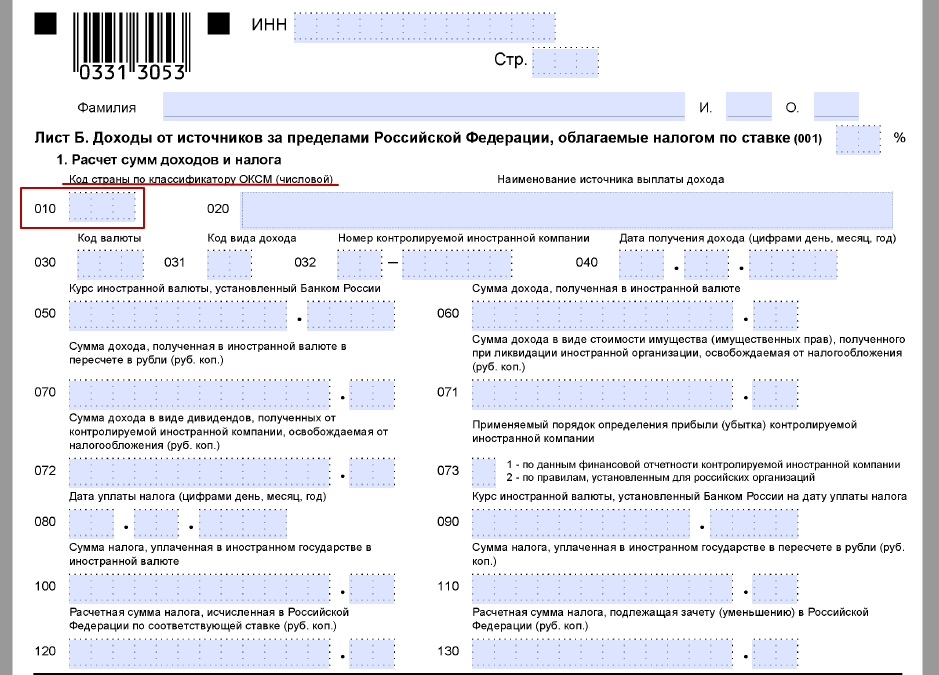

Помимо облагаемых НДФЛ доходов, полученных от источников в России, физические лица должны декларировать облагаемые НДФЛ доходы, полученные от источников за пределами России.

Они вряд ли проконсультируют и помогут вам с расчетами, но, по крайней мере, могут указать на нужные статьи Налогового кодекса РФ и сообщить, учитывается налог по всем статьям дохода или нет.

Все выплаты по гражданско-правовым договорам (за исключением договоров займа, аренды и авторского права, которые имеют специальные коды) отражаются в декларации о доходах физических лиц под кодом 2010. В частности, это относится к вознаграждениям по договорам возмездного оказания услуг, субподряда, складского хранения, поручительства и т.д.

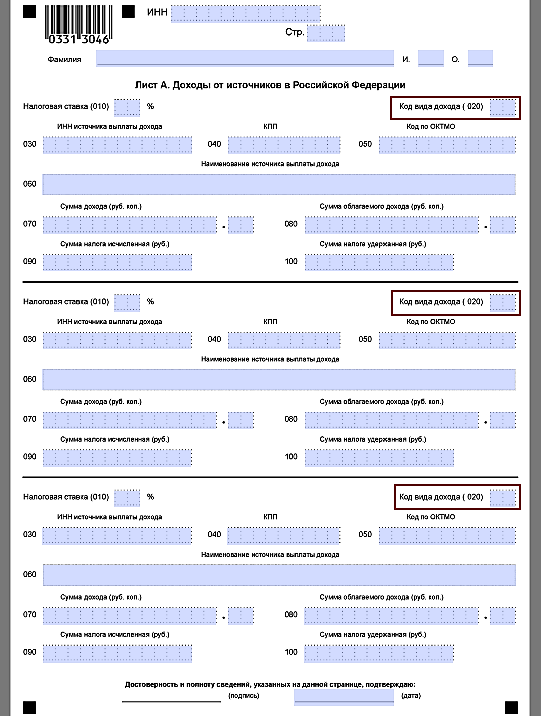

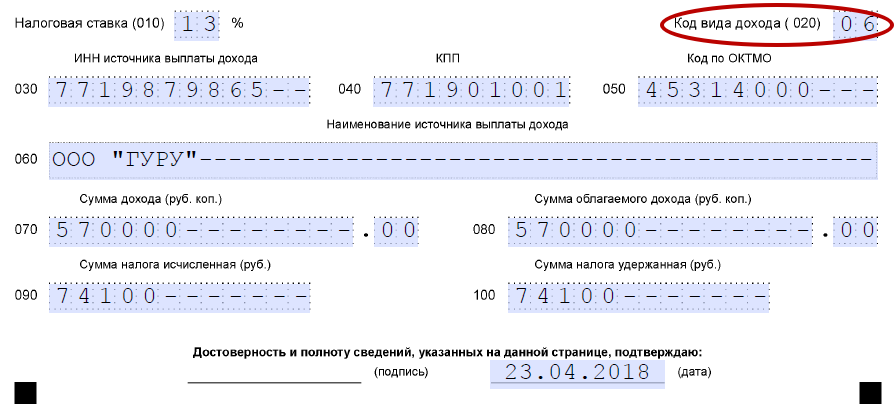

В Приложении 1 к форме 3-НДФЛ какой будет код вида дохода (строка 020) от реализации в 2018 году доли в уставном капитале ООО.

При подготовке этих отчетов следует учитывать, что приложение 3 необходимо заполнять по всем доходам, полученным от предпринимательской деятельности.

Если вы подавали налоговую декларацию после продажи имущества или другого актива, вы знаете, что в декларации 3НДФЛ обязательно нужно указать вид дохода. Если это поле не заполнено, отчет не подается, и налоговый вычет (если вы имеете на него право) не будет предоставлен государством до внесения исправлений.

Поля для указания кода, соответствующего определенному виду дохода в декларации 3-НДФЛ, присутствуют на 2 листах этого документа: приложениях № 1 и № 2 к разделу 2.

Если гражданин хочет получить социальный или имущественный вычет, отчет подается добровольно. Правила его заполнения такие же, как и для вышеперечисленных категорий налогоплательщиков. Вот перечень основных вычетов, по которым граждане подают декларации:

- Социальные вычеты на лечение и образование — свое и своих близких;

- Имущественные вычеты на покупку жилья. В 2021 году его максимальная сумма составит 260 000 рублей.

Кроме того, изменено поле 020, в котором указывается ставка сбора. Он должен быть заполнен, если сборы соответствуют коду ’25’.

Кроме того, это необходимо сделать не только по дате и сумме, но и по виду дохода, используя специальные коды. Эти же коды должны быть отражены в отчете о доходах (ранее известном как 2-НДФЛ), который является частью годового расчета 6-НДФЛ.

Поэтому лучше рассчитывать эти выплаты в онлайн-сервисах, где актуальные коды подставляются автоматически и вносятся в счета.

Если вы покупаете акции, выпущенные в другой стране, налогообложение также зависит от государства, в котором они зарегистрированы. Если у РФ нет соглашения об избежании двойного налогообложения, вам придется заплатить НДФЛ дважды.

Образец заполнения декларации 3-НДФЛ – ИИС

obrazec_zapolneniya_deklaracii_3-ndfl_-_iis.jpg

Похожие публикации

Налоговый кодекс предоставляет возможность получения вычетов по индивидуальному инвестиционному счету (ИИС). Возврат НДФЛ налогоплательщику производится после проверки поданной в ИФНС декларации. Расскажем, как заполнить декларацию 3-НДФЛ на ИИС-вычет.

О порядке получения вычета по ИИС

Правила предоставления вычетов по ИИС регулируется ст. 219.1 НК РФ. Владелец инвестсчета может выбрать, какой именно льготой воспользоваться:

- по типу А – вычет в пределах суммы, размещенной на инвестсчете в течение года, но не более 400 тыс. руб. в год (заявляется ежегодно);

- по типу Б – вычет в размере полученной прибыли от операций на ИИС (заявляется при закрытии счета).

Для получения вычетов инвестсчет должен быть открыт не менее 3-х лет, и быть единственным ИИС у налогоплательщика.

Срок для подачи декларации на вычет по ИИС не ограничен. Однако, возврат НДФЛ налоговики одобрят только за 3 предыдущих года, например, в 2021 г. можно вернуть налог за 2020, 2019, 2018 годы.

Обязательно ли представлять декларацию

Использовать инвестиционный вычет или нет, решает налогоплательщик. 3-НДФЛ по ИИС чаще всего заполняют, если выбран вычет по типу А. Льготу по типу Б может рассчитать и предоставить налоговый агент (банк, брокер у которого были размещены средства), без составления декларации — для этого из ИФНС берут справку, что ранее вычетом по ИИС не пользовались, а инвестсчет у физлица единственный. Поэтому пример мы приведем именно для первого варианта вычета.

С 2021 г. также действует упрощенный порядок предоставления инвествычетов без подачи декларации (закон от 20.04.2021 № 100-ФЗ ) — в «Личный кабинет налогоплательщика» (ЛК) на сайте ФНС налоговики сами помещают уже заполненное заявление, в котором отражена сумма к возврату. Документ подписывается ЭЦП налогоплательщика и отсылается обратно в ИФНС. Срок проверки и возврата при этом сокращается (с 4 месяцев до 1,5), но банк, в котором открыт ИИС, должен быть подключен к программе информационного взаимодействия с ФНС.

Форма декларации

Форму декларации ФНС редактирует ежегодно. В 2021 г. для заявления вычетов за 2020 год применяется бланк, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615. Для получения вычета за 2019, 2018 годы необходимо использовать предыдущие варианты формы.

Заполнение 3-НДФЛ (ИИС)

Для получения вычета по типу А у налогоплательщика в отчетном году должен быть облагаемый доход, полученный из других источников. Основанием для заполнения декларации служат:

- справки о доходах (2-НДФЛ), полученные от работодателей или других налоговых агентов (их также можно скачать в «ЛК налогоплательщика-физлица»);

- копия договора на ведение ИИС (или договора с брокером)

- документы (выписки банка) о внесении денежных средств на ИИС, отчеты брокера о движении денег по инвестсчету.

Возвращается 13% от внесенной на счет суммы, но не более 52 000 руб. в год (лимит 400 000 х 13% = 52000), и в пределах суммы налога, удержанного у физлица налоговыми агентами.

В декларации заполняются:

- титульный лист — приводятся данные о налоговом периоде, указывается код ИФНС, в которую подается 3-НДФЛ, сведения о налогоплательщике; отражается общее количество представленных листов отчета и подтверждающих документов;

- раздел 1 – так как вычет предполагает переплату по НДФЛ, здесь отражают сумму к возврату (код «2» по стр. 010), код ОКТМО берется из справки 2-НДФЛ;

- раздел 2 с расчетом итоговых сумм доходов/расходов и вычетов, налога к возврату;

- Приложение 1, в котором перечисляются источники доходов физлица с указанием начисленных и удержанных сумм (из справок о доходах);

- Приложение 5 – для отражения величины вычета по ИИС в 3-НДФЛ и других вычетов, если они заявлены.

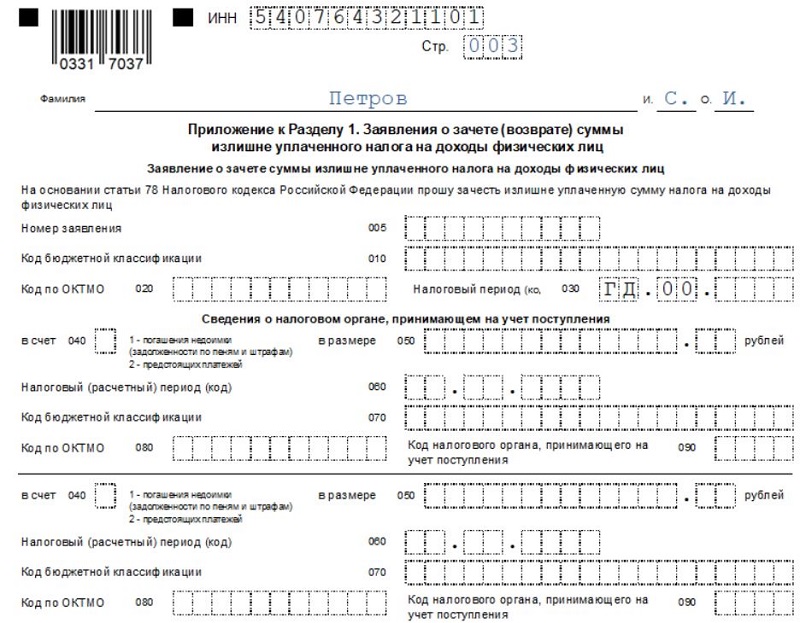

Также в декларацию включают Приложение к разделу 1 – заявление на возврат НДФЛ с банковскими реквизитами физлица, на которые ИФНС перечислит переплату по налогу.

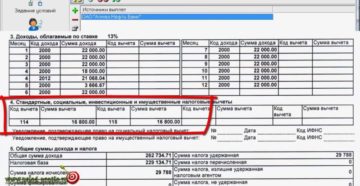

Напоминаем, что в одной декларации перечисляются все вычеты за год, не только по ИИС, но и прочие – к примеру, стандартные, социальные (на лечение, образование и т.д.), имущественные. А также указываются иные доходы, подлежащие налогообложению.

Приведем пример заполнения декларации на вычет по ИИС (тип А).

Пример

Размещенная Вахрушевым сумма меньше установленного лимита (210 000 27 300), ИФНС вернет всю сумму переплаты на банковский счет физлица.

Для получения вычета в феврале 2021 г. Вахрушев заполнил декларацию и подал ее в ИФНС по месту жительства.

3-НДФЛ по ИИС — образец заполнения (налоговый вычет типа А):

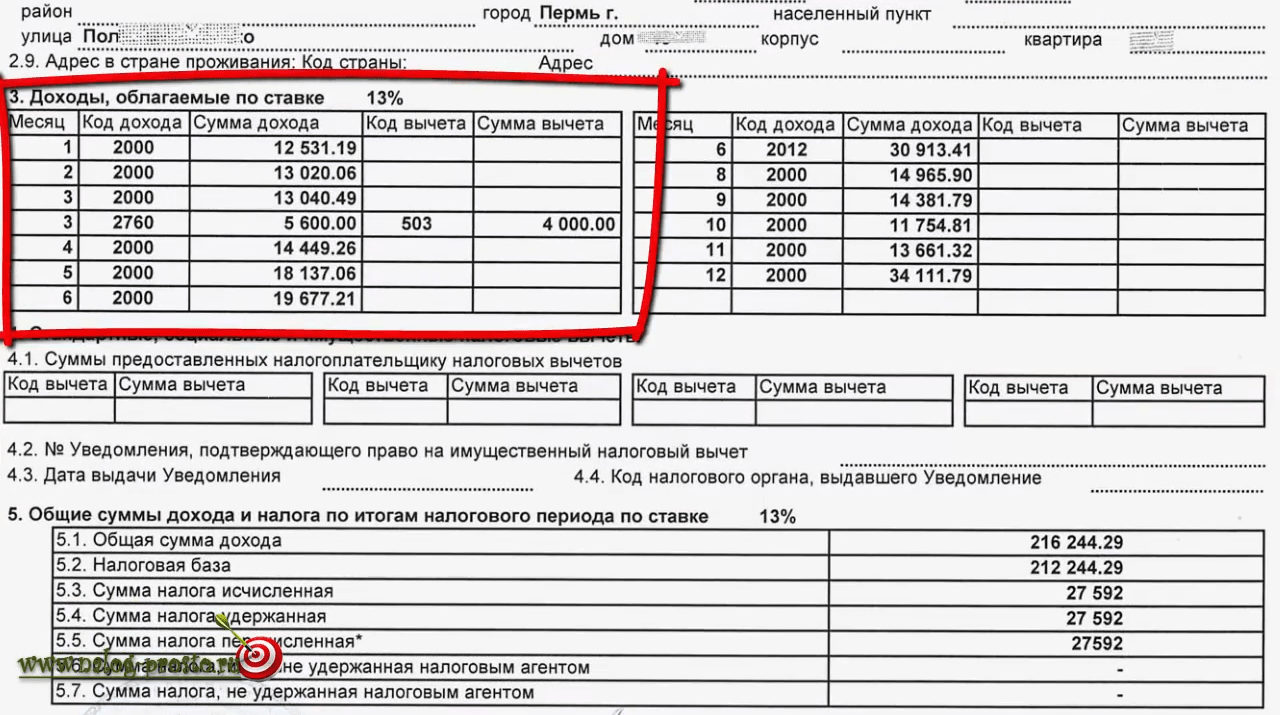

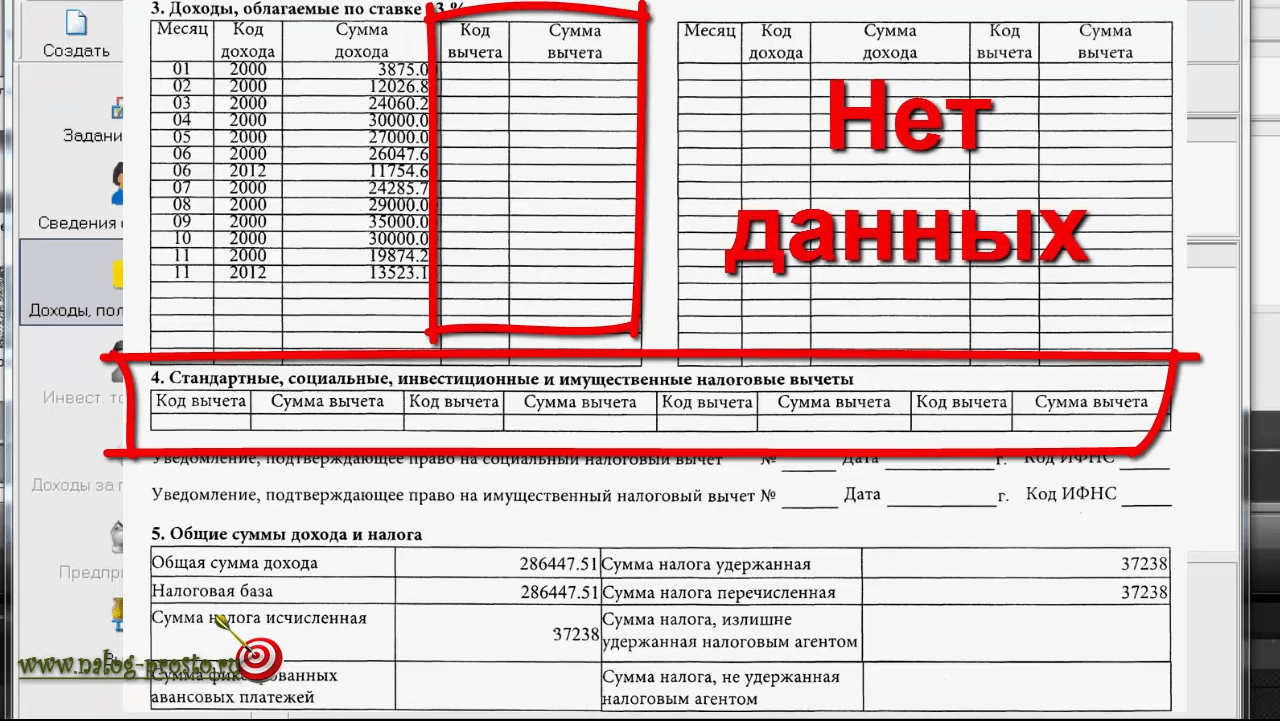

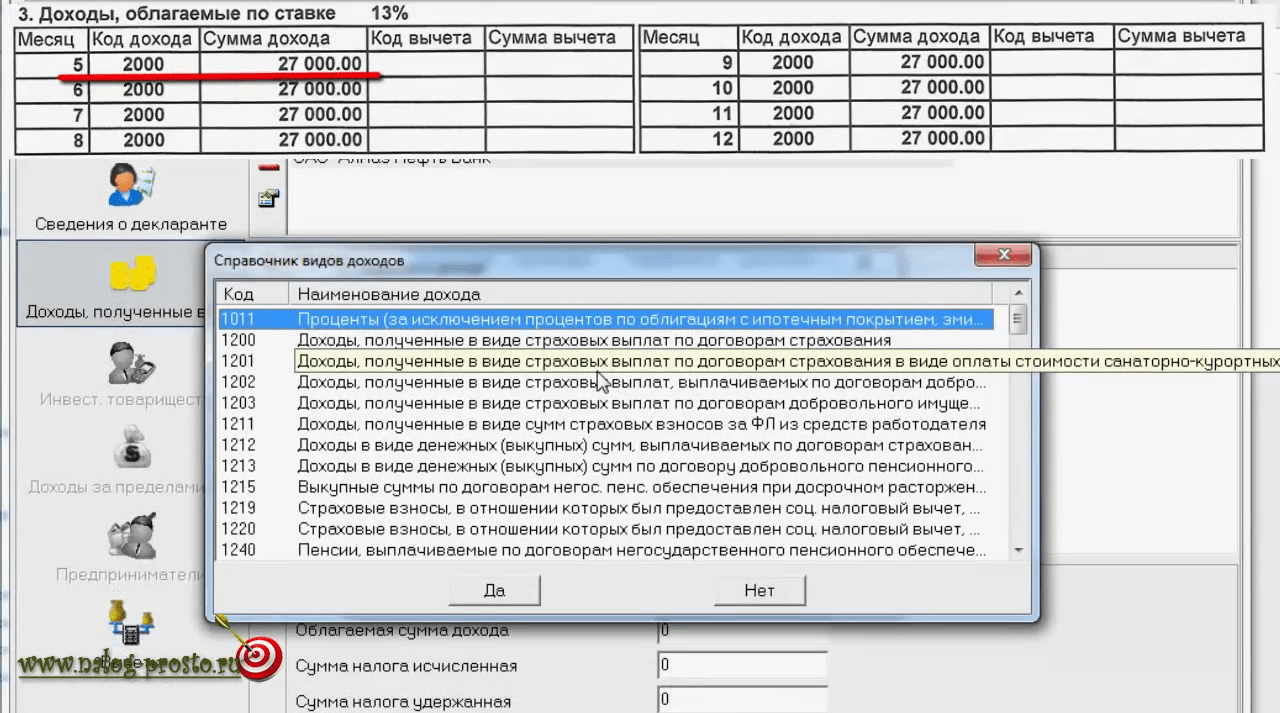

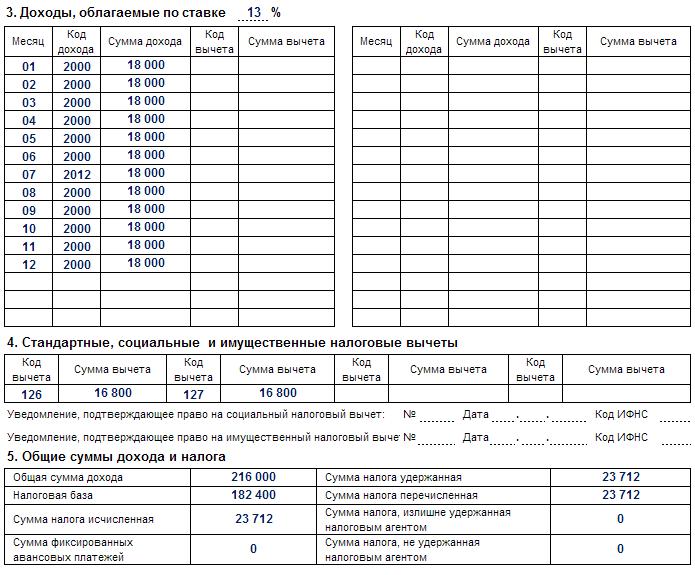

Коды видов дохода в 2019 году для 3 ндфл

Он определит постоянную составляющую дохода и временные перечисления.

Основные коды, какие применяют для формирования доходов в 2 НДФЛ, следующие:

- Для основной заработной платы и приравненных к ней выплат, например, надбавок за стаж, проф мастерство, применяют код 2000;

- шифр 2012 применяется для отражения отпускных, какие работодатель выплачивает сотрудникам перед очередным отпуском;

Шифр 4800 применяют для отражения иных доходов, для которых в перечне нет отдельного кода. Здесь отражают компенсацию за неиспользованный отпуск при увольнении, суммах командировочных сверх установленного лимита.

Кроме того, сюда же относят доплату из собственных средств до среднего заработка по больничным листкам и выплачиваемым пособиям по уходу за ребенком.

- 2010 – прибыль, которую сотрудники получают в рамках переводов по договорам гражданско-правового характера;

- шифр 2300 используют для начисленных вознаграждений в установленном порядке по больничным листкам;

- компенсацию за лекарственные средства относят к шифру 2780;

- если прибыль получена в натуральном выражении, используют код 2530.

Заполнение 3 раздела 2 НДФЛ по физ. лицу:

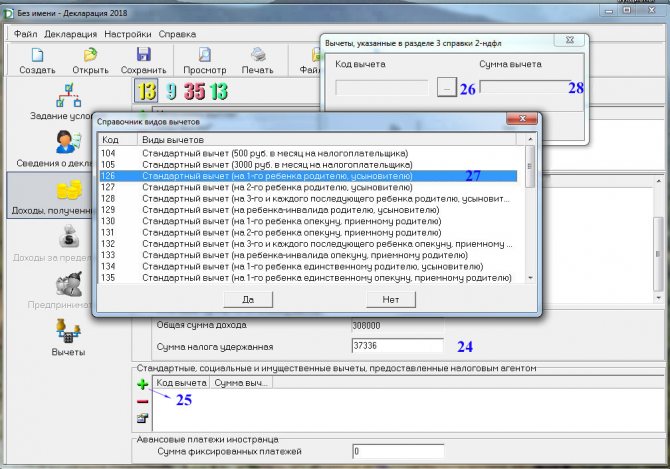

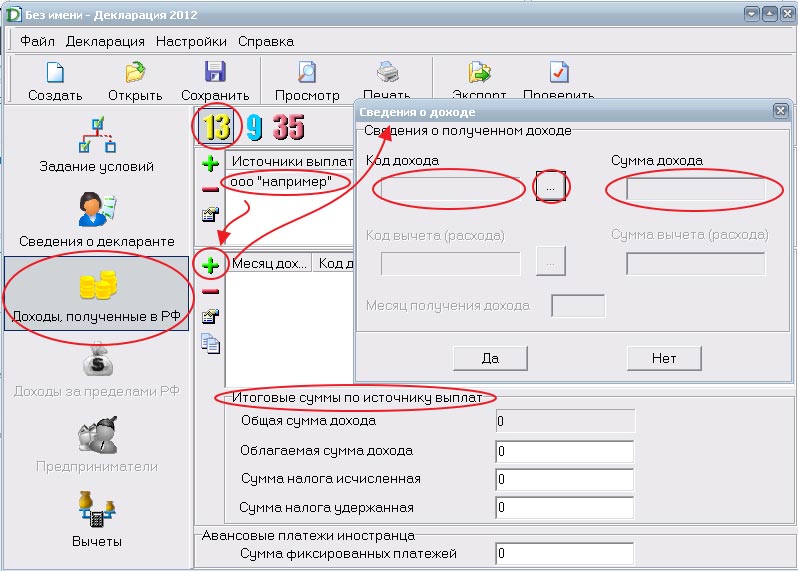

Программа «Декларация»

Можно заполнить 3НДФЛ с помощью программы «Декларация», разработанной налоговой службой. Программа подскажет, какие поля нужно заполнить. Если хотите заполнять декларацию таким образом, скачайте и установите программу «Декларация» на своем компьютере.

В программе вы увидите 7 вкладок, но не все из них активны. По мере заполнения они разблокируются. Для начала нужно выбрать вариант заполнения «3НДФЛ». Далее по порядку передвигайтесь по вкладкам: «Задание условий», «Сведения о декларанте», «Доходы, полученные в РФ», «Вычеты – имущественные вычеты», «Зачет/возврат налога».

После внесения всех данных нажмите на кнопку «Проверить». Программа покажет какие данные вы забыли внести. Исправьте ошибки и сохраните документ в формате xml если собираетесь подать декларацию в электронном виде или распечатайте в двух экземплярах если будете подавать декларацию в ИФНС в бумажном виде.

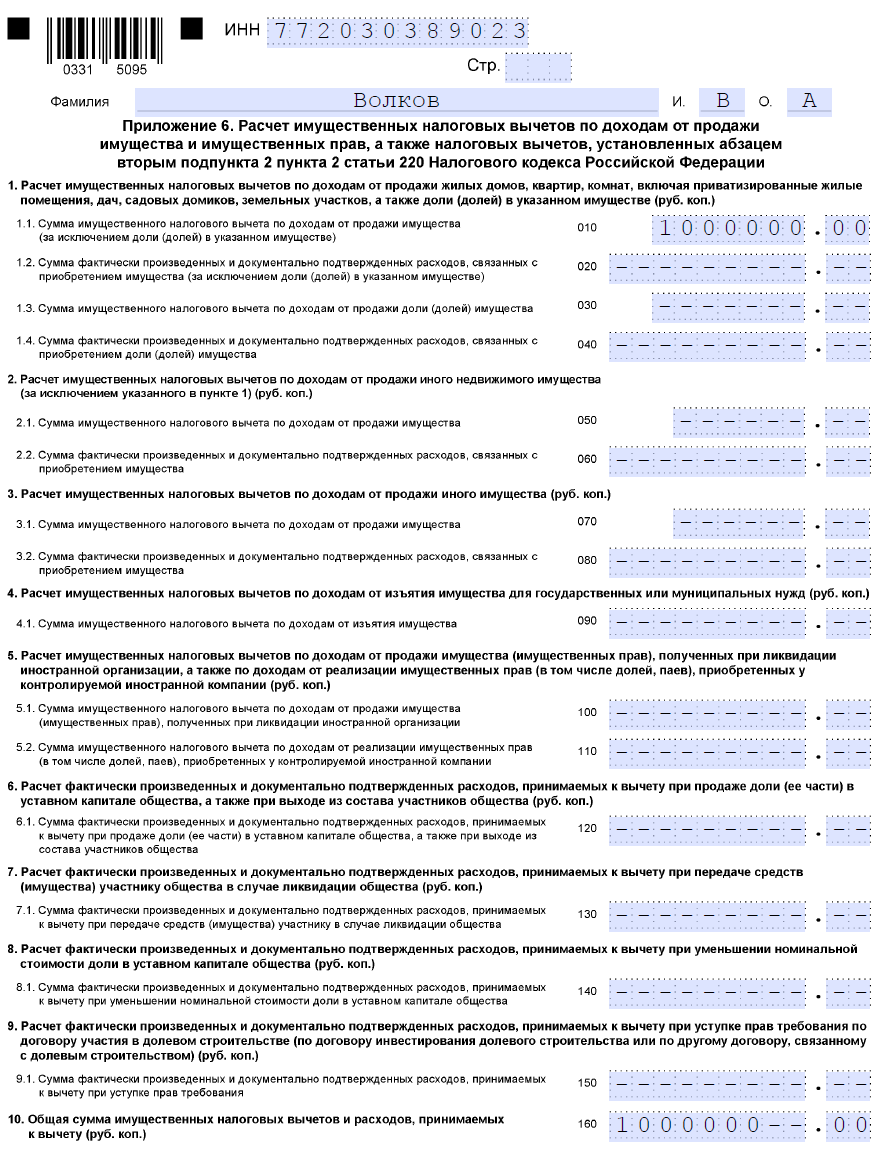

Приложение 7

Сведения по объектам внесите в пункт 1 приложения 7. Пункт 2 заполните только на последнем листе приложения 7. Это будет общий расчет имущественных вычетов по всем заявленным объектам. Показатели пункта 2 рассчитывайте как суммы показателей пунктов 1 приложения 7 (п. 12.3 Порядка).

В пункте 1 приложения 7 укажите сведения о приобретенном объекте недвижимости. По которому рассчитываете имущественный вычет (п. 12.4 Порядка).

В строке 010 отразите код наименования объекта, указанный в приложении 6 к Порядку. Эти коды ниже.

| Код | Значение |

|---|---|

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля (доли) в жилом доме, квартире, комнате, земельном участке |

| 5 | Земельный участок, предоставленный для индивидуального жилищного строительства |

| 6 | Земельный участок, на котором расположен приобретенный жилой дом |

| 7 | Жилой дом с земельным участком |

В стр. 020 укажите код признака налогоплательщика из приложения 7 к Порядку. Самые частые коды смотрите ниже:

| Код | Значение |

|---|---|

| 01 | Собственник объекта |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Налогоплательщик, заявляющий имущественный налоговый вычет по расходам. Связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Налогоплательщик, заявляющий имущественный налоговый вычет по расходам. Связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

В подпунктах 1.3–1.7 укажите сведения об объекте недвижимости, по которому заявляете вычет:

| Подпункт (строка) | Что указывать |

|---|---|

| Строка 030 | Код номера объекта: 1 – кадастровый номер; 2 – условный номер; 3 – инвентарный номер; 4 – номер отсутствует |

| Строка 031 | Кадастровый номер объекта. Если кадастрового нет, укажите условный номер объекта. Если и условного нет, впишите инвентарный. В случае, когда такие номера отсутствуют, строку не заполняйте |

| Строка 032 | Сведения о местонахождении объекта. Строку можно не заполнять, если указали кадастровый, условный или инвентарный номер объекта |

| Строка 040 | Дата акта о передаче квартиры, комнаты или доли либо долей в них |

| Строка 050 | Дата регистрации права собственности на жилой дом, квартиру, комнату. Или долю либо доли в них |

| Строка 060 | Дата регистрации права собственности на земельный участок. Строку заполняют те, кто заявляет вычет по расходам на приобретение земельного участка или доли либо долей в нем |

| Строка 070 | Доля в праве собственности |

По стр. 080 укажите расходы на новое строительство или покупку. Не включайте в строку 080 проценты по кредиту.

По строке 090 – сумма уплаченных процентов по целевым займам и кредитам:

- на новое строительство или покупку;

- для рефинансирования кредитов и займов на новое строительство или покупку.

В пункте 2 приложения 7 отразите расчет имущественного вычета.

| Подпункты (строки) | Что отражать |

|---|---|

| Строка 100 | Сумма полученного в предыдущих годах имущественного вычета по расходам на приобретение объекта |

| Строка 110 | Вычет по расходам на уплату процентов по кредитам в предыдущих годах |

| Строка 120 | Вычет по расходам на покупку имущества, предоставленного работодателем в отчетном году по налоговому уведомлению. Показатель рассчитывайте без учета процентов по кредиту |

| Строка 130 | Сумма вычета по расходам на уплату процентов по кредитам. Предоставленного работодателем в отчетном году по налоговому уведомлению |

| Строка 140 | Общая сумма доходов, облагаемых по ставке 13%. За минусом предоставленных вычетов |

| Строка 150 | Общая сумма расходов на приобретение объекта за отчетный год. Но не более значения строки 140 |

| Строка 160 | Общая сумма расходов по уплате процентов по кредитам за отчетный год. Но не более разницы значений строк 140 и 150 |

| Строка 170 | Остаток имущественного вычета по расходам на покупку объекта. Который переходит на следующий год |

| Строка 180 | Остаток имущественного вычета по расходам на уплату процентов по кредитам. Который переходит на следующий год |

Такие правила установлены в главе XII Порядка

Доходы, полученные от иностранных источников

В разделе 2 приводятся сводные данные обо всех полученных доходах, заявленных вычетах, начисленных и удержанных налогах.

Декларация должна включать информацию о доходах за предыдущий год. То есть, если гражданин сообщает о продаже квартиры в 2018 году, он должен подать декларацию в налоговую инспекцию не позднее 30 апреля 2019 года.

В Российской Федерации, как и в большинстве стран, полученные средства подлежат налогообложению. Для того чтобы правильно определить, облагается ли доход налогом и в каком размере, в декларации 3-НДФЛ указывается так называемый код дохода.

Поля для указания кода, соответствующего определенному виду дохода в декларации 3-НДФЛ, присутствуют на 2 листах этого документа: приложениях № 1 и № 2 к разделу 2.

Каждый год происходят небольшие изменения в структуре и правилах заполнения декларации 3-PIT. Однако общие правила заполнения формы остаются практически неизменными из года в год.

Кстати, чтобы понять, был ли удержан налог (и в полном ли объеме) с дохода, полученного по трудовому договору или договору ГПХ, необходимо посмотреть справку 2-НДФЛ, выданную работодателем. Это послужит основанием для внесения доходов от зарплаты в декларацию 3НДФЛ.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Поговорим о коэффициентах, которые необходимо сопоставить перед подачей 6-НДФЛ.

Если у вас есть вопросы или вам нужна помощь, позвоните в нашу бесплатную налоговую консультацию.

Нужно ли предпринимателю уменьшить сумму по строке 040 раздела 1 на сумму авансового платежа за второй квартал, от которого налогоплательщик освобожден?

С 1 июня 2020 года у всех, кто платит физическим лицам, появляются две новые обязанности.

Новая форма справки 2-НДФЛ в 2020 году

- Отмечена недопустимость исправления ошибок с помощью корректирующих средств.

- Запрещается печатать бумажный отчет с двух сторон и скреплять листы способом, приводящим к порче документа.

- Заполнение цифровых показателей допускается только в положительном эквиваленте, то есть без знаков «–».

- При внесении данных «на бумаге» разрешены чернила традиционных цветов – синего, фиолетового или черного.

Справка 2-НДФЛ по новой форме не содержит разд. 3. Напомним, в этом разделе ранее отражались данные о доходах. Информация приводилась с разбивкой по месяцам, суммам и видам доходов. Отдельно указывались предоставленные работникам вычеты – по типам и суммам. В новом бланке разд. 3 выделен в отдельное приложение. Расшифровка учетных данных о доходах и вычетах также будет заполняться помесячно.