Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

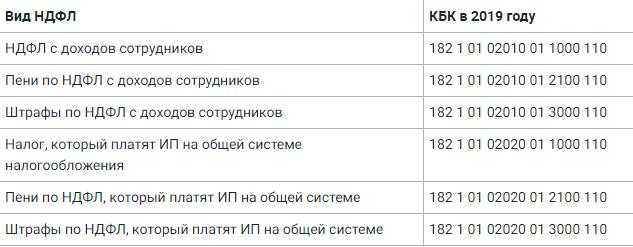

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

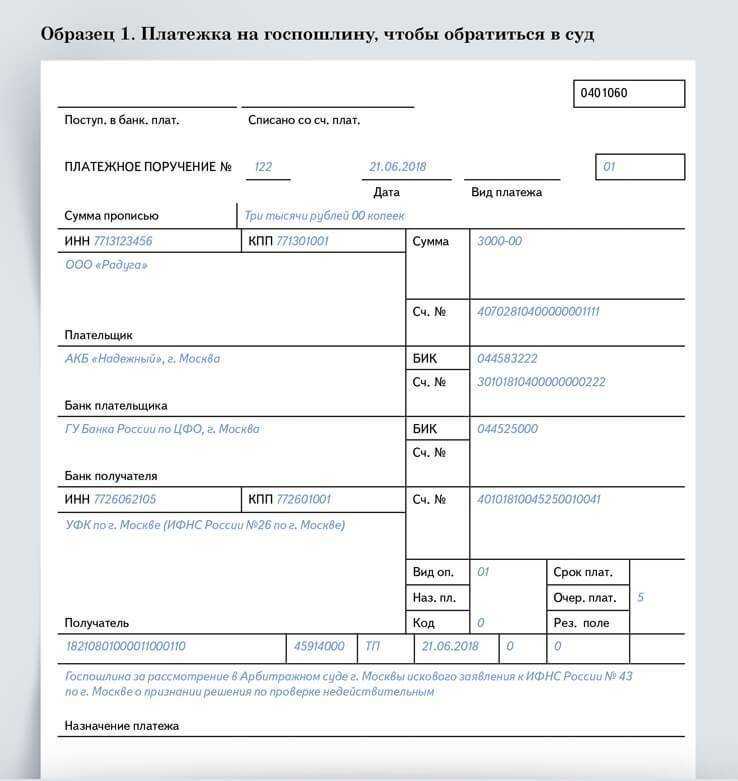

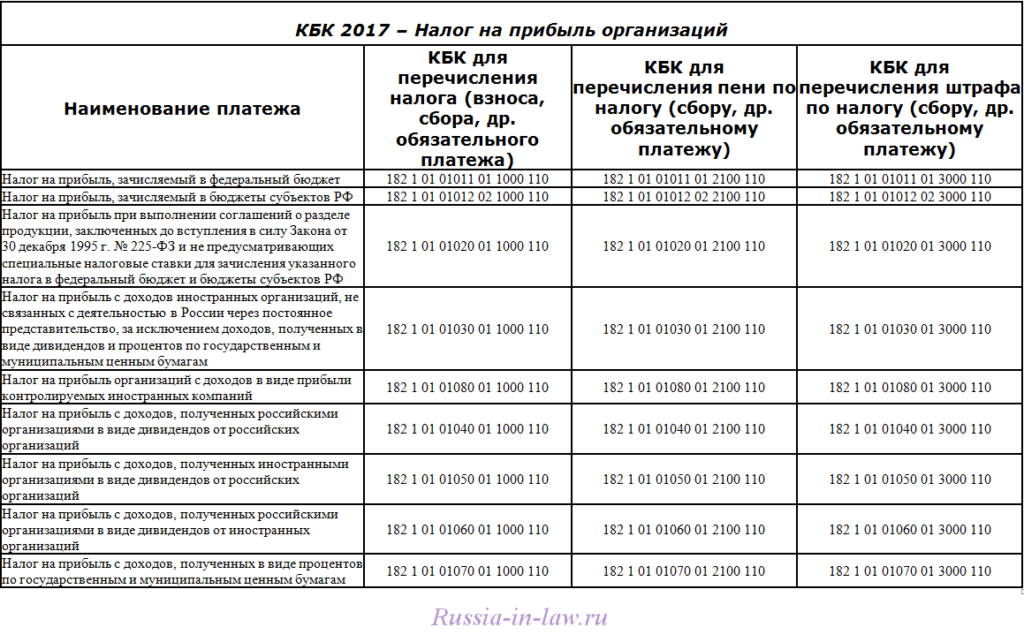

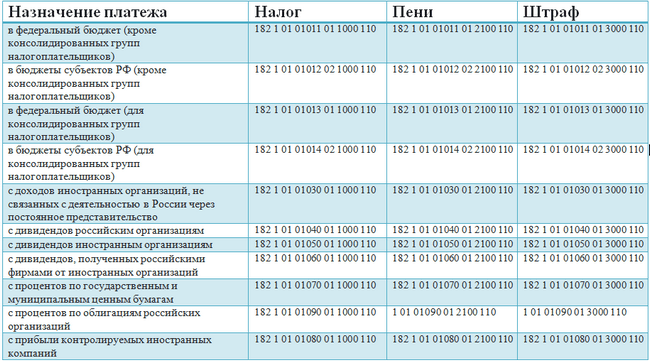

Актуальные КБК

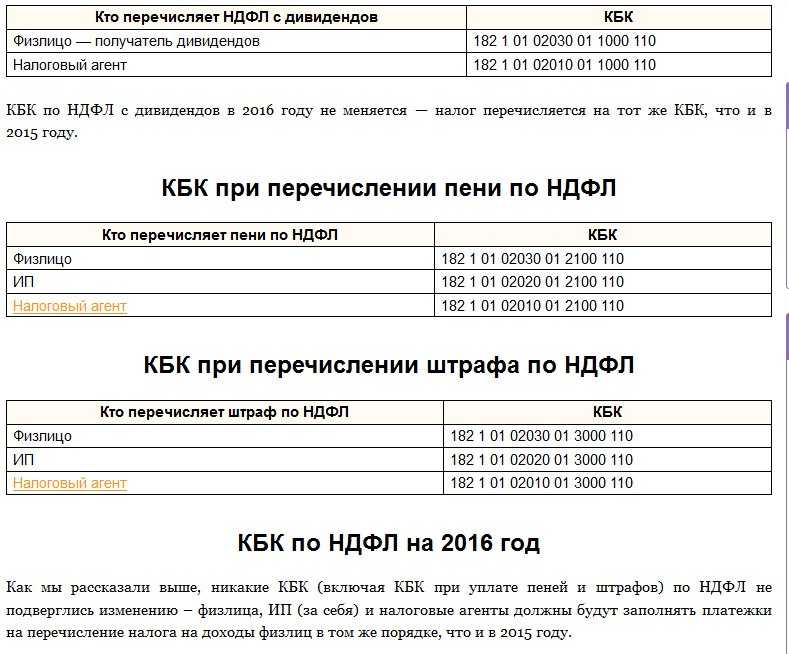

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

Статья написана по материалам сайтов: buhland.ru, buhguru.com, assistentus.ru.

Отчетность работодателя по НДФЛ

Ежеквартально каждое юридическое лицо обязано предоставить в органы ИФНС отчет по форме 6НДФЛ, в котором отразить :

1.Данный отчет заполняется нарастающим итогом по суммам за каждый квартал, данная величина отражается в строке 070 и должна быть обязательно удержана налоговым агентом

2.А также здесь учитываются вычеты на каждого ребенка, за первого и второго по 1300руб, на третьего 3000

3.Отражаются даты начисления, перечисления и удержания налога

Ежегодно работодатель так же подает отчет по форме 2 НДФЛ, где по кодовой кодировке фиксируются все виды полученных доходов и суммы НДФЛ.

Ошибки при заполнении КБК

В налоговом законодательстве указаны ситуации, когда обязанность по уплате налога считается невыполненной (), а именно:

- неверное указание номера счёта Федерального казначейства;

- неверное указание наименования банка получателя.

Но в соответствие с «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваниях» обязанность считается неисполненной при неправильном указании:

- номера счёта Федерального казначейства;

- наименования банка получателя;

- кода бюджетной классификации.

На основании данных документов можно сделать вывод о том, что в случае некорректного заполнения раздела (104) платёжного поручения налоговые органы не в праве не засчитать платёж, а фонд имеет на это право.

Таким образом, во избежание неприятностей необходимо очень внимательно относиться к заполнению КБК в платёжном поручении.

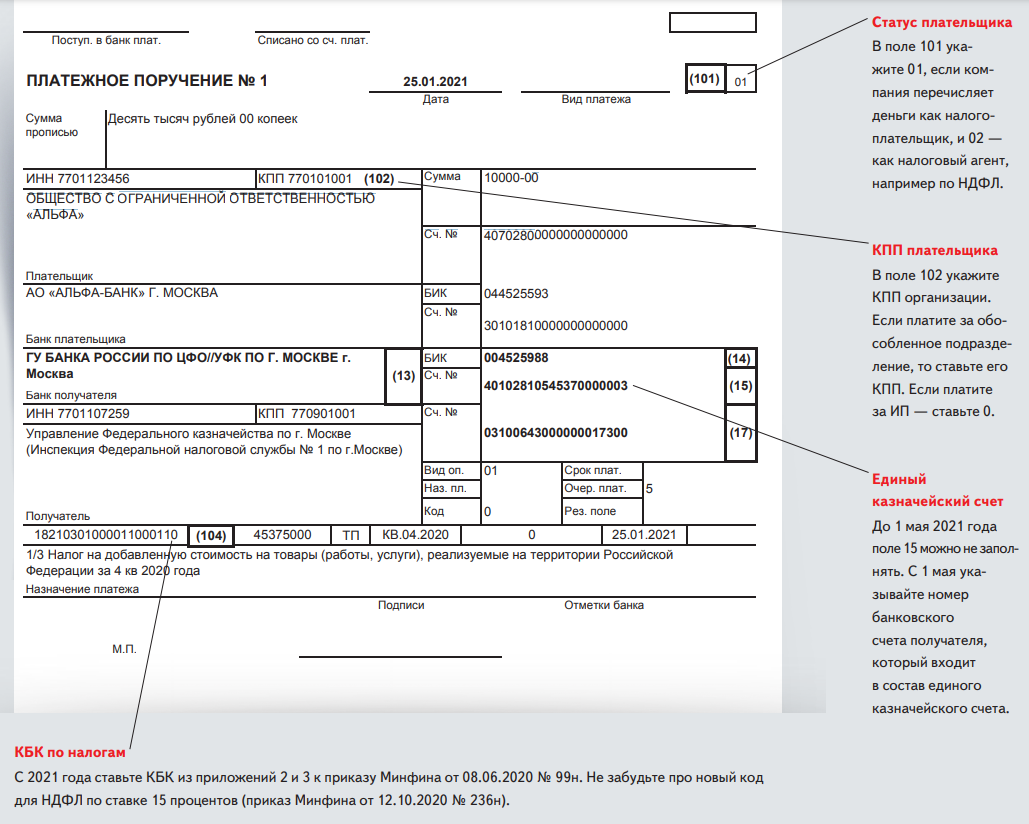

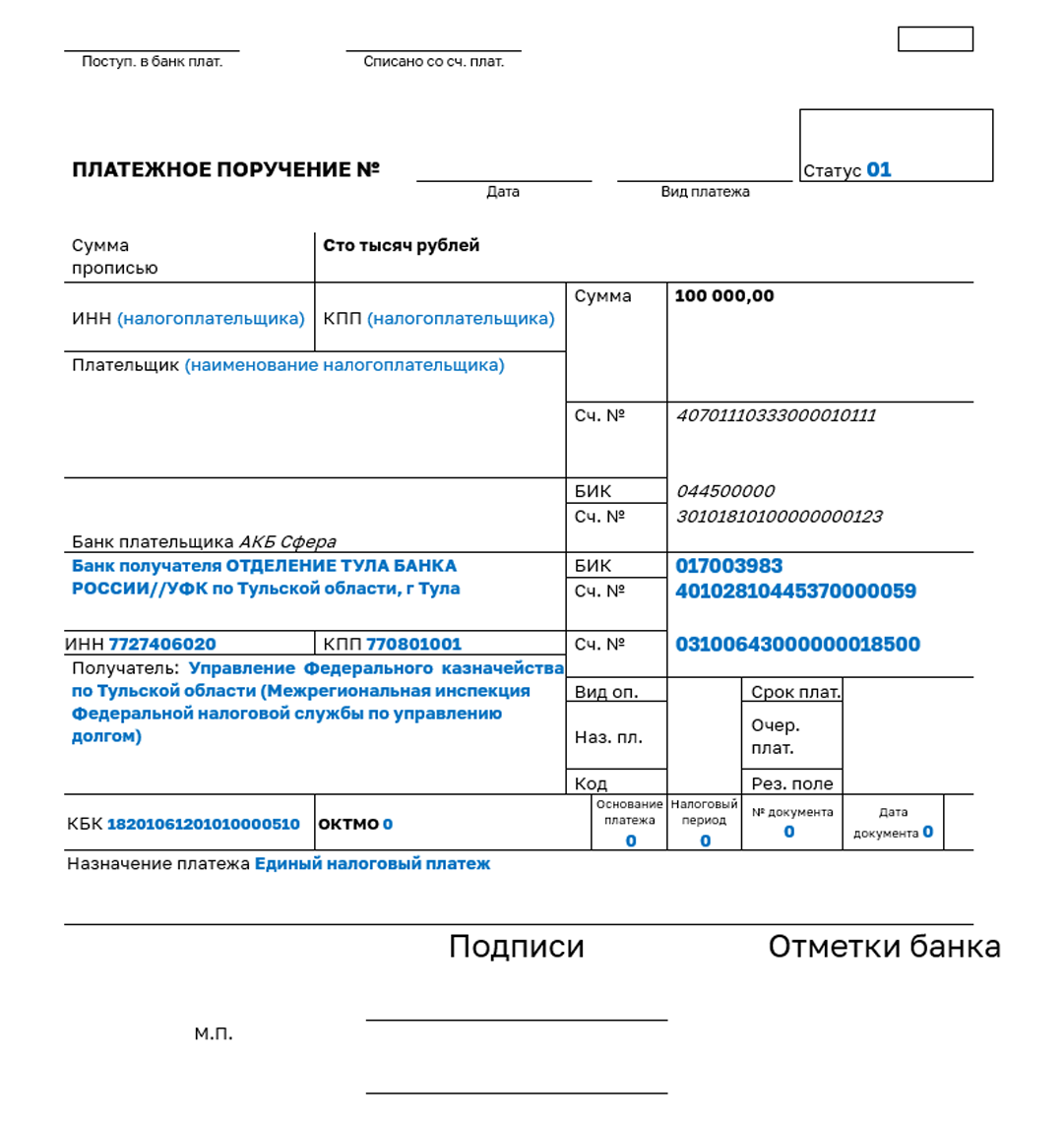

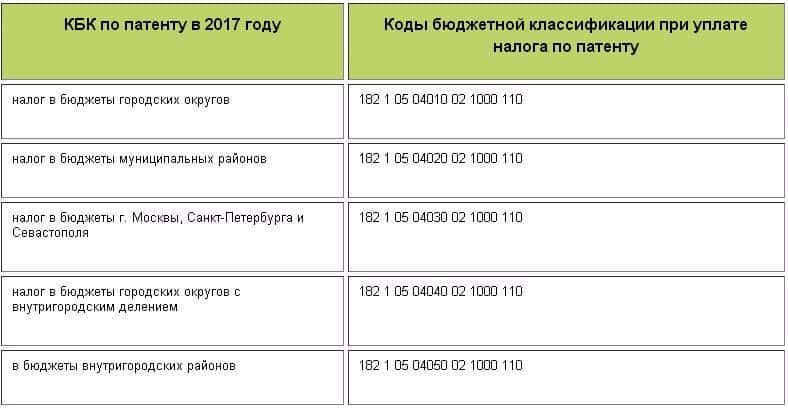

Какие КБК использовать в 2024 году

При заполнении платежки по оплате НДФЛ КБК нужно быть внимательным и указывать правильные коды. В противном случае возможно начисление пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

КБК «Пени НДФЛ», так же, как КБК для штрафов, отличаются от основных значений.

Кодовые значения часто меняются (в этом случае Минфин издает соответствующий Приказ), но иногда они сохраняются на более длительный срок. Так, в 2024 году действуют те же КБК по НДФЛ, что и в 2018, — в соответствии с Приказом Минфина от 08.06.2018 № 132н.

Ответы на распространенные вопросы

1.Вопрос №1:

Для каких целей применяется КБК по оплате налогов?

Ответ:

КБК является кодом бюджетной классификации, оно необходимо для того, чтобы налоговая инспекция могла отсортировать оплаты по разным видам налогов. Главное правильно указать его в платежном поручении, поскольку они разные и по самому налогу и по оплате пени либо штрафа. Иначе попадет не на ту карточку и придется подавать заявление на уточнение платежа.

2.Вопрос №2:

Как проверить себя по налогам, не числится ли задолженность?

Ответ:

Если вы работаете в программе 1С бухгалтерия, то самый быстрый вариант заказать в разделе отчетов сверку с налоговой по интересующему вас налогу. ИФНС довольно быстро реагирует и высылает в виде справки документ, где видно, есть ли у вас пени, штрафы, неуплаченные налоги.

Второй вариант- зарегистрироваться в личном кабинете налоговой инспекции и там заказать данную сверку итогов.

Третий вариант обратиться к сотруднику инспекции с просьбой сверке платежей.

Вопрос №3:

Работника уволили, а бухгалтер не удержал НДФЛ и не перечислил в бюджет, чем ему это грозит?

Ответ:

Работодатель может быть привлечен к ответственности и ему могут приписать штраф в 20% размере от недоимки. А также в его обязанности входит уведомить уволенного о произошедшем и саму налоговую инспекцию о том, что уже не может удержать данную сумму с бывшего сотрудника по причине увольнения. Работник, после получения такого уведомления, должен лично, не позднее 15 июля, уплатить налог в бюджет. Сумма налога, которая не была удержана должна быть указана в уведомлении. Кроме того, работодатель должен позаботиться о том, чтобы бывший сотрудник был уведомлён должным образом. Поэтому уведомление вручается либо лично в руки, и бывший работник ставит свою подпись о получении, либо присылается по почте письмом с уведомлением.

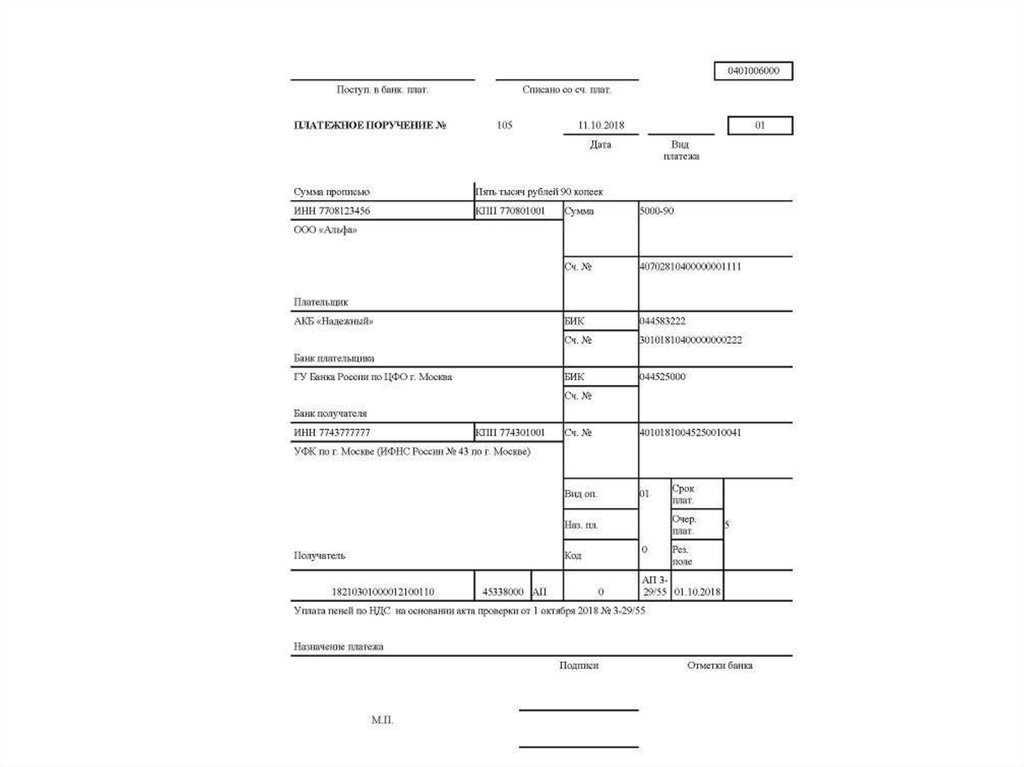

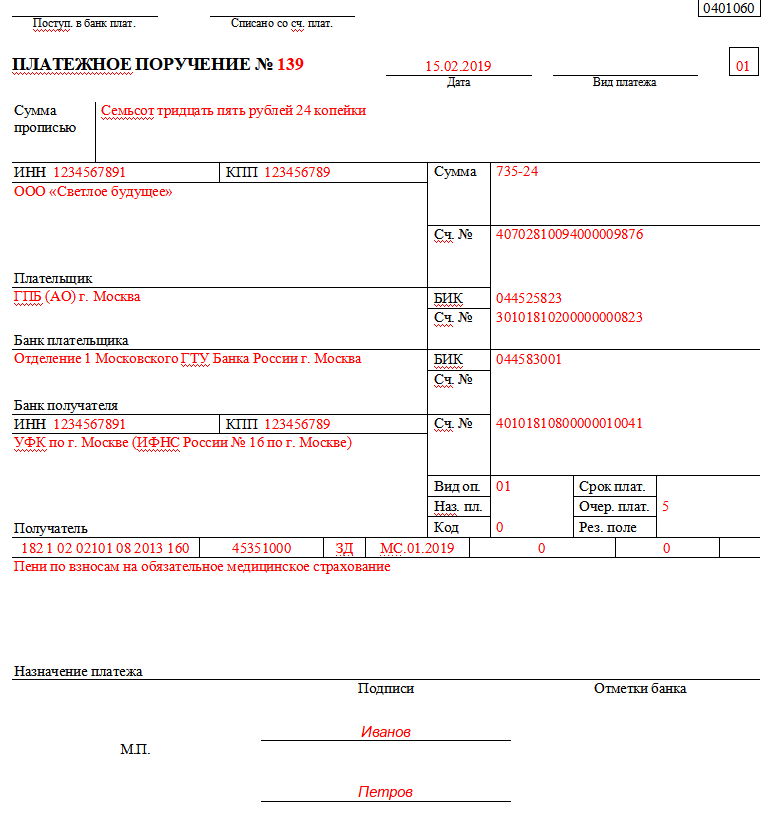

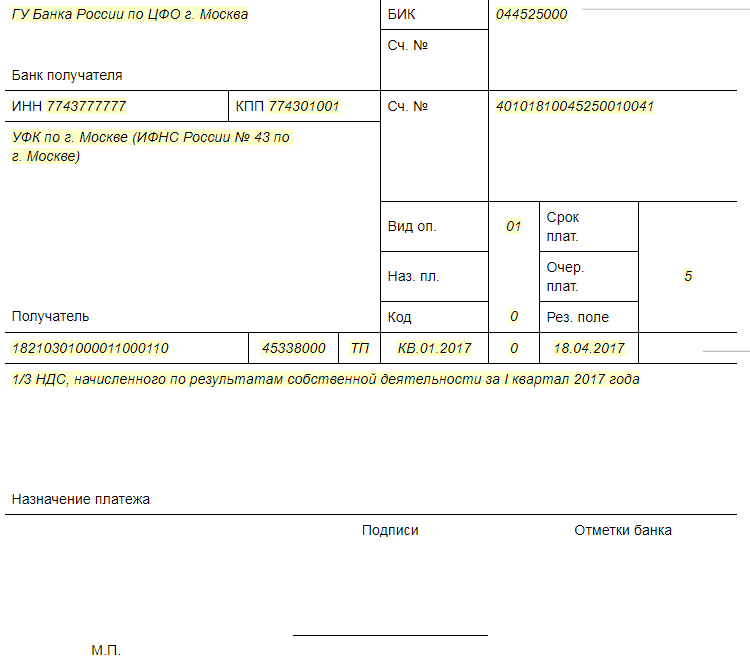

Сколько знаков КБК и что они означают?

Понимание значения цифр КБК позволяет осознанно заполнять раздел 104 платёжного поручения.

В Приказе Минфина России № 65н дано подробное разъяснение значения двадцатизначного кода бюджетной классификации.

Структура КБК включает в себя следующие разделы:

| Раздел | Пояснение |

| 1-3 | Код главного администратора дохода бюджета, т.е. тот, кому налогоплательщик производит перевод денежных средств.

Например:

|

| 4-13 | Код вида доходов бюджета: |

| 4 | Группа доходов, т.е. поступлений |

| 5-6 | Подгруппа доходов

Например:

|

| 7-8 | Статья доходов |

| 9-11 | Подстатья доходов |

| 12-13 | Элемент доходов, т.е. в какой бюджет налогоплательщик планирует совершить уплату.

Например:

|

| 14-20 | Код подвида доходов бюджета: |

| 14-17 | Группа подвида доходов бюджета – основание для проведения финансовой операции

Например:

|

| 18-20 | Аналитическая группа подвида доходов бюджета, т.е. указывает на категорию дохода.

Например:

|

Сроки уплаты НДФЛ в 2024 год

По общему правилу, заплатить в 2024 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2024 года работодатель выплатил 8 февраля 2024 года. Датой получения дохода будет 31 января 2024 года, датой удержания налога – 8 февраля 2024. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2024 года (поскольку 9 и 10 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2024 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2024 года.

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.

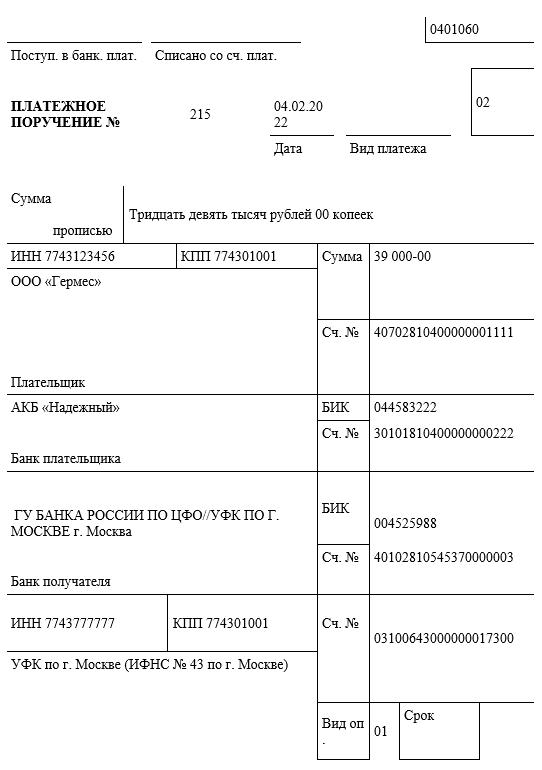

Используемые КБК

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

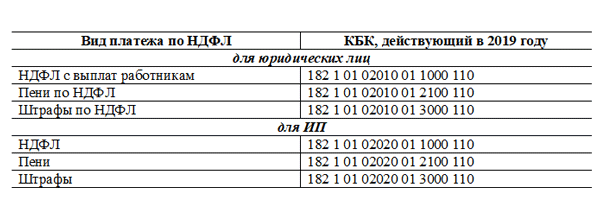

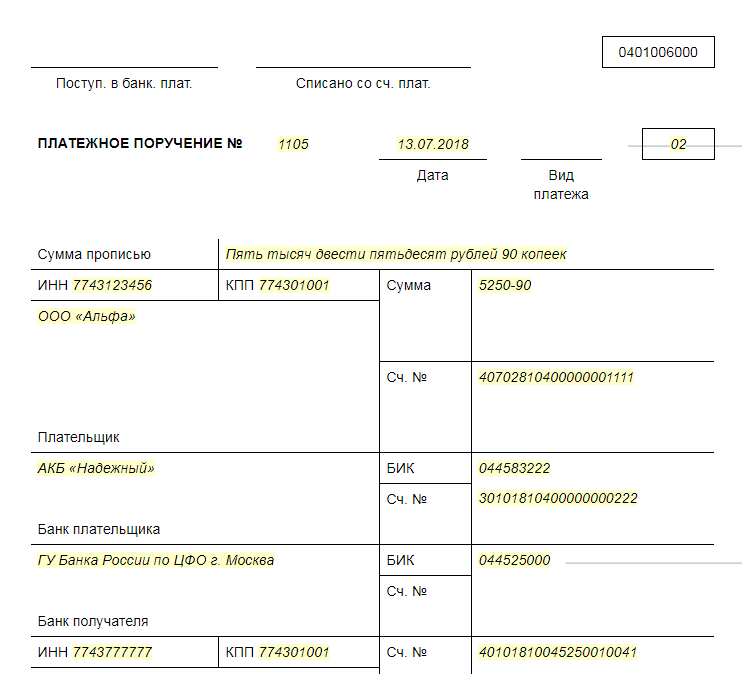

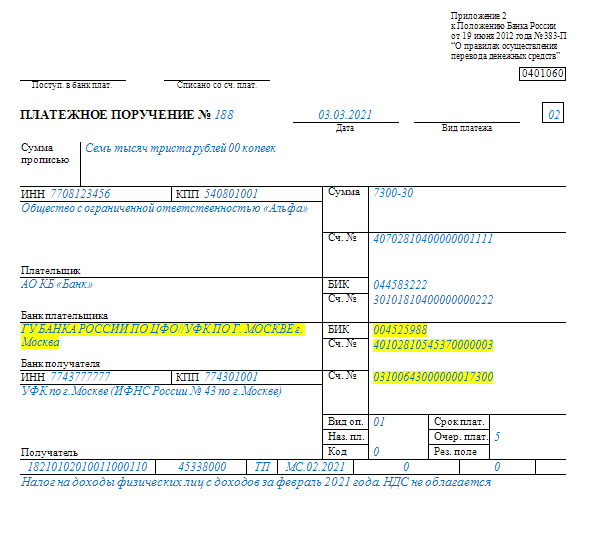

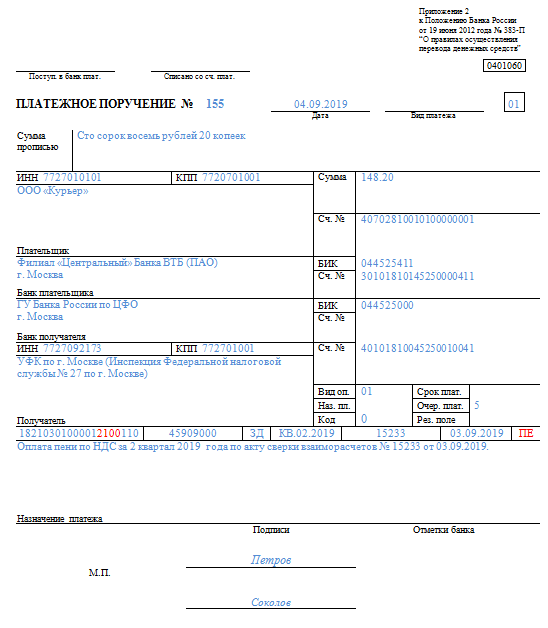

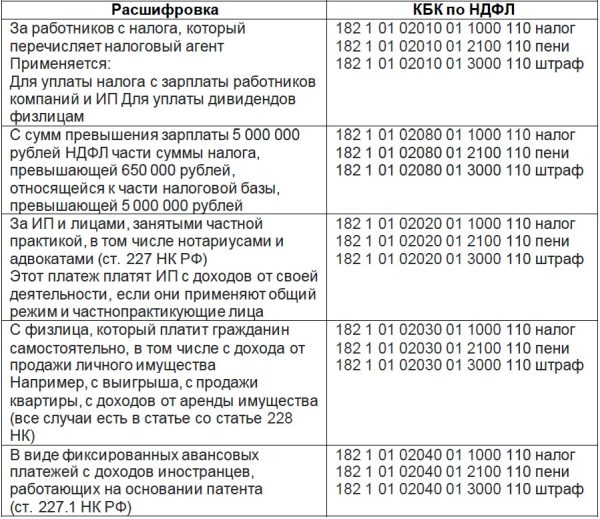

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2020 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.

Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

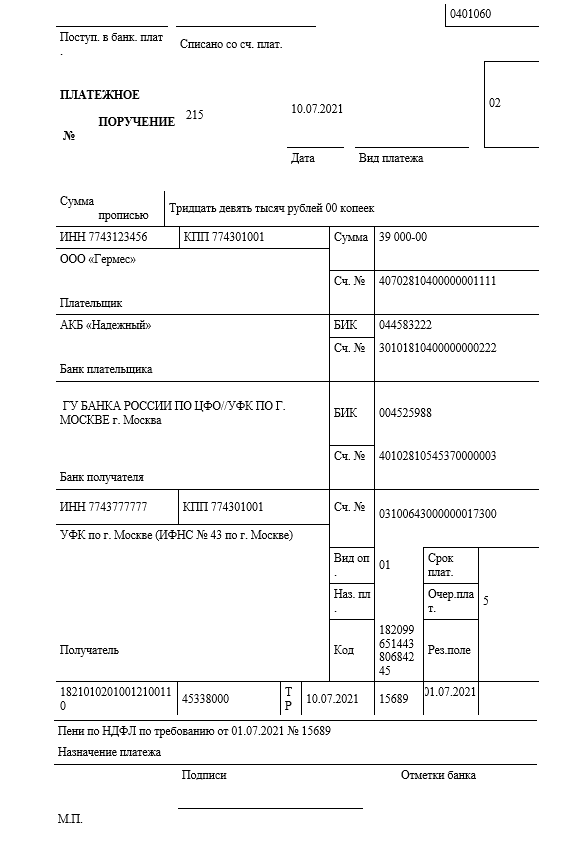

КБК по уплате пени на НДФЛ на 2024 год

КБК – это уникальный код, который используется для идентификации платежей в бюджетной системе Российской Федерации. Он позволяет упростить процесс уплаты пеней по НДФЛ и обеспечить их правильную адресацию в системе государственных доходов.

Код КБК для уплаты пени на НДФЛ на 2024 год разработан и утвержден соответствующими органами государственной власти. Он состоит из определенных чисел и символов, которые обозначают конкретные виды платежей и их назначение.

Уплата пени на НДФЛ является неотъемлемой частью налогообложения и важной составляющей государственного бюджета. Она возникает в случае несвоевременной уплаты налога или неправильного его исчисления, а также при невыполнении других обязательств по уплате НДФЛ, предусмотренных законодательством

Пени на НДФЛ уплачиваются в соответствии с исчисленной суммой задолженности и уровнем процентной ставки, установленной законодательством. Они могут быть уплачены как дополнительный сбор к основной сумме налога.

В связи с этим обязательно следует использовать правильный КБК при уплате пени на НДФЛ. В случае неправильного указания или отсутствия кода КБК платеж может быть не зачислен на соответствующий счет и в результате налогоплательщик может столкнуться с дополнительными проблемами и штрафами.

Поэтому перед осуществлением уплаты пени на НДФЛ на 2024 год необходимо внимательно ознакомиться с соответствующими документами и обратиться к компетентным специалистам, чтобы получить информацию о правильном КБК и любые другие инструкции, необходимые для осуществления платежа.

Какие действия, ели ошибочно указали не тот КБК при уплате НДФЛ

К счастью предприятия, что если ошибка возникла в КБК, тогда ее можно исправить, тогда необходимо предпринять правильные шаги.

Первым делом необходимо написать заявление на уточнение реквизитов в территориальное отделение ФНС. Заявление пишется в произвольной форме, так как на законодательном уровне не утверждена унифицированная форма. В заявлении необходимо отразить следующую информацию:

- Номер и дата платежного поручения, в котором указан неверный КБК;

- Какая сумма платежа, и какой вид платежа;

- Прописать неверный код КБК;

- Прописываются правильные данные

Составленное заявление должно обязательно быть подписано руководителем предприятия

Ответственность за уклонение от уплаты НДФЛ

В законодательстве Российской Федерации содержится информация и рисках неправомерного неудержания или неперечисления налога в пользу бюджета влечёт за собой штрафные санкции:

| Нарушение законодательства | Штрафные санкции | Нормативный акт |

| Неудержание или неперечисление налога в пользу бюджета | 20% от суммы, подлежащей уплате | |

| Неудержание или неперечисление налога в пользу бюджета в крупных размерах | · штраф 100000-300000 рублей или в размере заработной платы за период 1-2 года с лишением права занимать определённые должности на срок до 3 лет;

· арест на срок до 6 месяцев или лишение свободы до 2 лет. |

Оплата пени на НДФЛ при ипотеке

Оплата пени на НДФЛ при ипотеке регулируется Налоговым кодексом Российской Федерации. В соответствии с действующим законодательством, пени начисляются за каждый день просрочки выплаты НДФЛ и составляют определенный процент от суммы задолженности.

Как рассчитывается плата за пользование денежными средствами

Плата за пользование денежными средствами включает в себя проценты по ипотечному кредиту, а также пени за просрочку выплаты НДФЛ. Каждый банк имеет свои условия по начислению пени, но обычно она составляет определенный процент от суммы задолженности. Например, если задолженность по НДФЛ составляет 1000 рублей, а пени 1% в день, то за каждый день просрочки нужно будет уплатить 10 рублей.

Как избежать пени на НДФЛ при ипотеке

Чтобы избежать начисления пени на НДФЛ при ипотеке, необходимо своевременно уплачивать все налоговые обязательства. Для этого рекомендуется правильно распланировать свое финансовое состояние и иметь достаточный запас средств на оплату налога

Также стоит обратить внимание на возможность автоматического списания средств с банковского счета, чтобы не забывать о своевременном платеже

Если все же возникла задолженность по НДФЛ, необходимо своевременно уплатить все суммы, включая пени. В случае просрочки, банк может начислить штрафные санкции и даже привести к выставлению на исполнение судебного решения.

| Срок просрочки начисления пени | Размер пени |

|---|---|

| До 30 дней | 0,1% от суммы задолженности за каждый день |

| От 31 до 90 дней | 0,2% от суммы задолженности за каждый день |

| Более 90 дней | 0,3% от суммы задолженности за каждый день |

Важно помнить, что пени на НДФЛ при ипотеке необходимо учитывать при планировании своих финансов и своевременно уплачивать налоговые обязательства, чтобы избежать негативных последствий