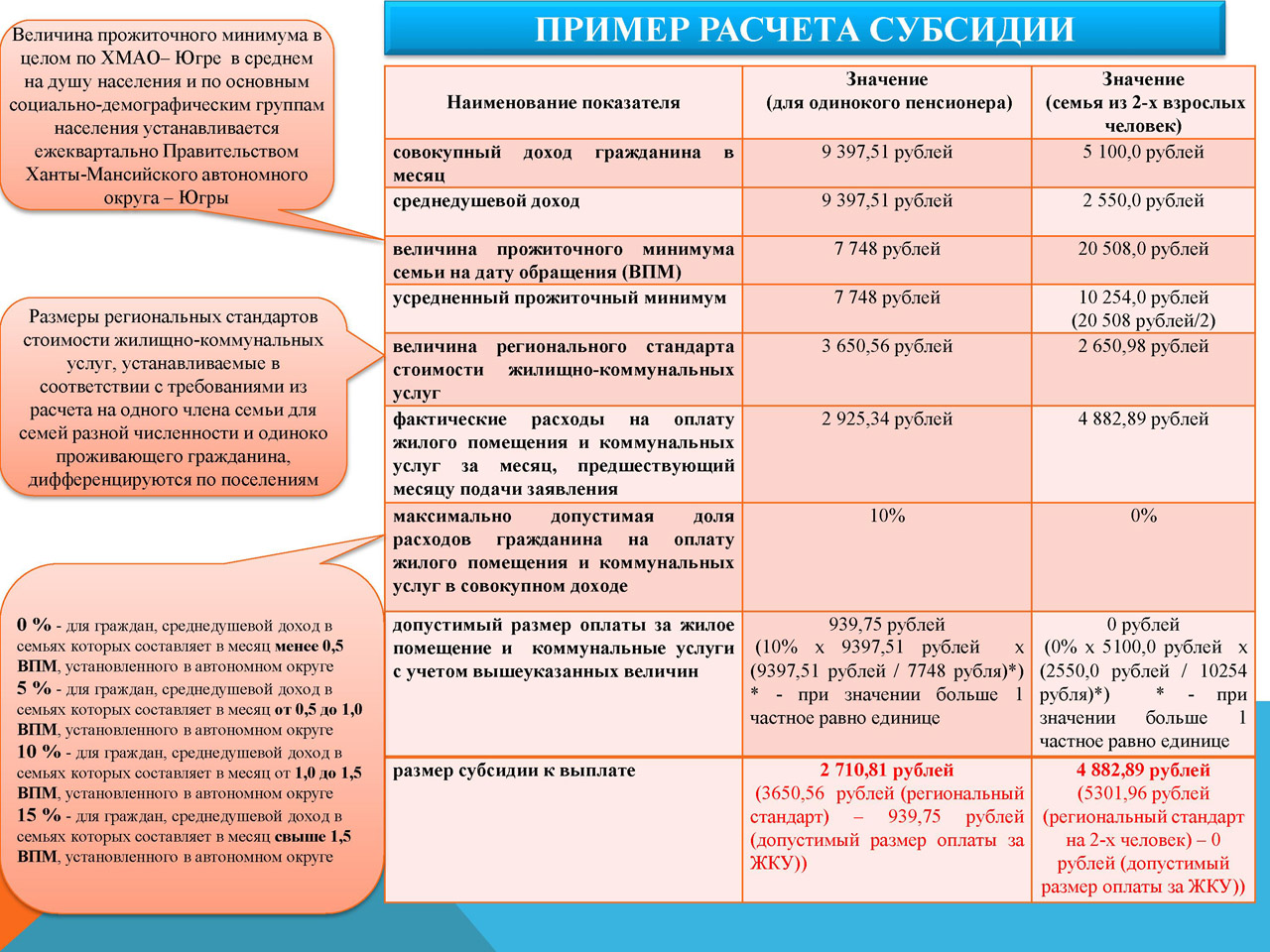

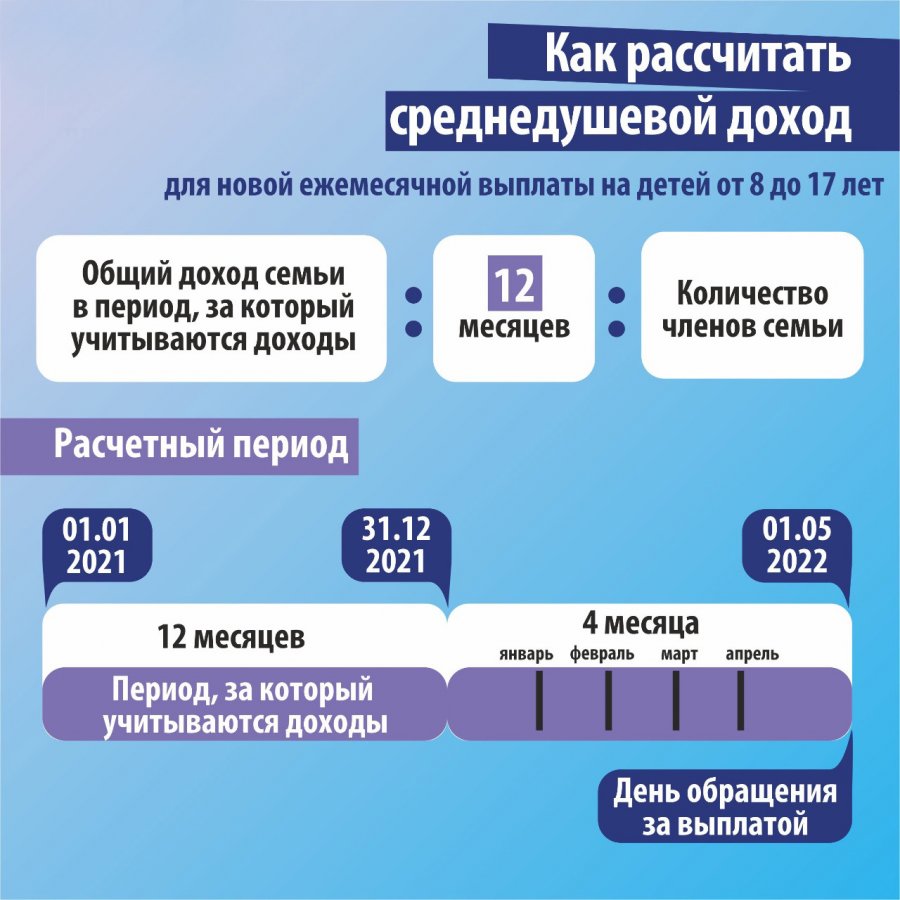

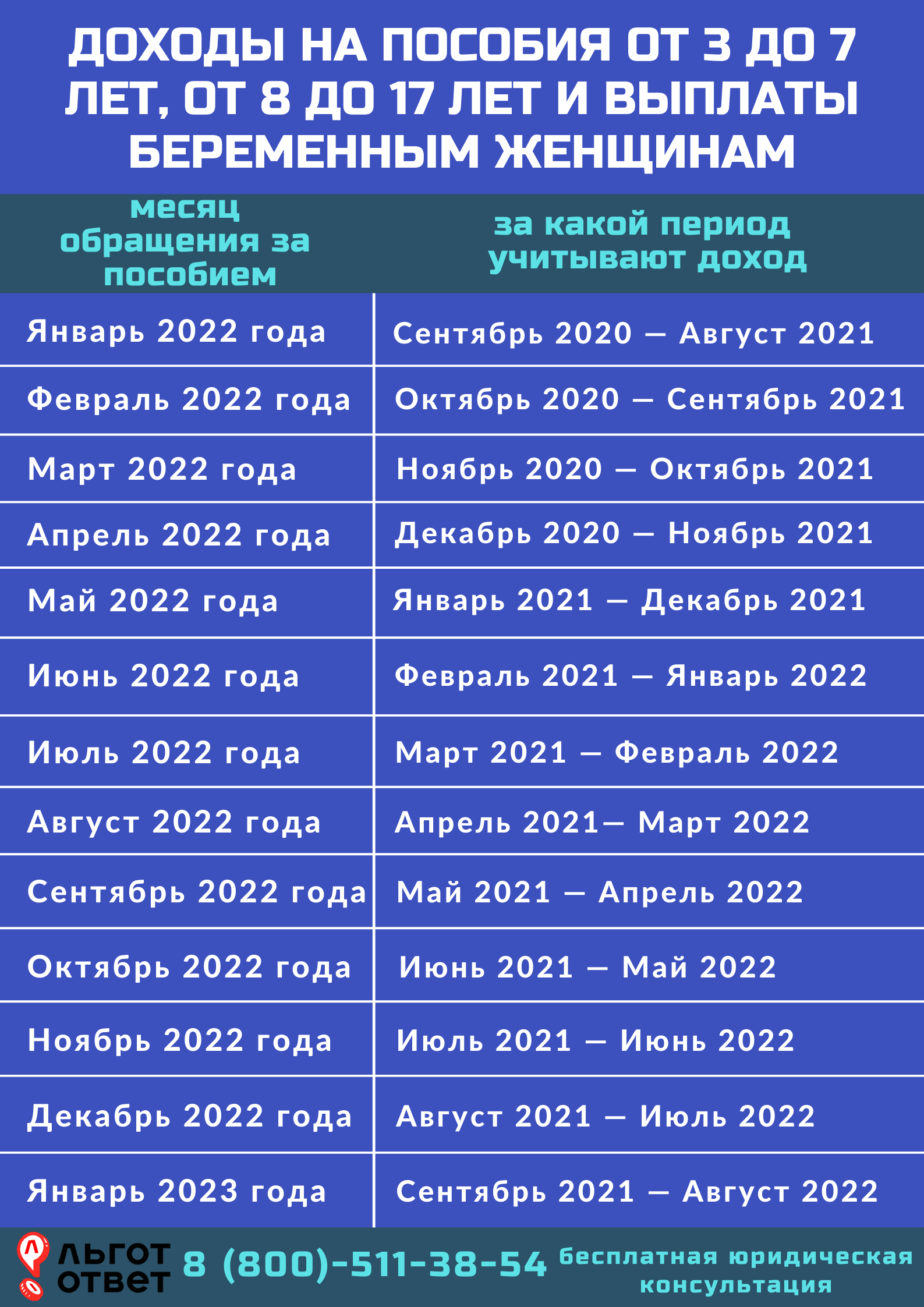

Для каких пособий считают среднедушевой доход

Раньше практика учета доходов семьи при назначении мер социальной поддержки была распространена не так широко. Понятие малоимущей семьи (или одиноко проживающего гражданина) установлено ст. 6 федерального закона № 134-ФЗ от 24.10.1997 «О прожиточном минимуме».

Под малоимущей понимается семья, среднедушевой доход (СД) которой ниже установленного в регионе ПМ.

В основном это понятие использовалось для оказания государственной социальной помощи (ГСП), которая устанавливалась на региональном уровне через органы соцзащиты населения в отношении нуждающихся семей. Однако в связи с расширением мер поддержки, которые действуют на федеральном уровне (в том числе государственных детских пособий), становилось понятным, что в целях более эффективного использования бюджетных средств и снижения уровня бедности в России все больше мер господдержки должны становиться адресными — то есть предоставляться только тем семьям, которые в них действительно нуждаются.

Сейчас большое количество выплат на федеральном и региональном уровне являются адресными. Причем предоставляются они не обязательно малоимущим семьям — в каждом конкретном случае к доходам могут применяться более гибкие критерии, например:

- доходы могут сравниваться с 2-кратной величиной ПМ, как для пособия на первого ребенка до 3 лет или выплат из маткапитала;

- они и вовсе могут сравниваться не с величиной ПМ, а с другими показателями (например, с долей допустимых расходов на оплату жилого помещения и услуг ЖКХ для получения субсидии за ЖКХ).

Если говорить о детских пособиях, то для всех новых ежемесячных выплат, которые появились в России с 2018 года, оцениваются доходы:

- для так называемых «путинских выплат» на первого ребенка до 3 лет — СД сравнивают с 2-кратной величиной ПМ для трудоспособных граждан в регионе;

- для единого ежемесячного пособия на детей от 0 до 17 лет и беременных женщин при ранней постановке на учет — СД сравнивается с величиной регионального ПМ на душу населения.

Также доходы семьи учитываются при оформлении большинства региональных детских пособий, таких как ЕДВ на третьего ребенка до 3 лет и так называемых «маленьких детских» (региональное пособие на ребенка до достижения 16 или 18 лет). В последние годы в большинстве регионов России также получили широкое распространение выплаты на основании социального контракта.

Для всех этих мер господдержки, которые получают миллионы семей, оценивается среднедушевой доход (СД). Поэтому вопрос о том, нужно ли при расчете СД вычитать налоги или нет, является достаточно острым.

Какие выплаты следует облагать НДФЛ и страховыми взносами?

Но необходимо учитывать, что к полученным дивидендам вычет не применяется (п. 3 ст. 210 НК РФ).

Пример 2

Волова Анна, 26 лет, открыла ИИС в 2018 году и пополнила его на 250 000 руб.

ВАЖНО! Доплату при составлении бухгалтерских документов нужно указывать в качестве расходов на оплату труда. Безработные, т.е

неработающие граждане, получают пособие на ребенка до 1,5 лет в твердой денежной сумме

Безработные, т.е. неработающие граждане, получают пособие на ребенка до 1,5 лет в твердой денежной сумме.

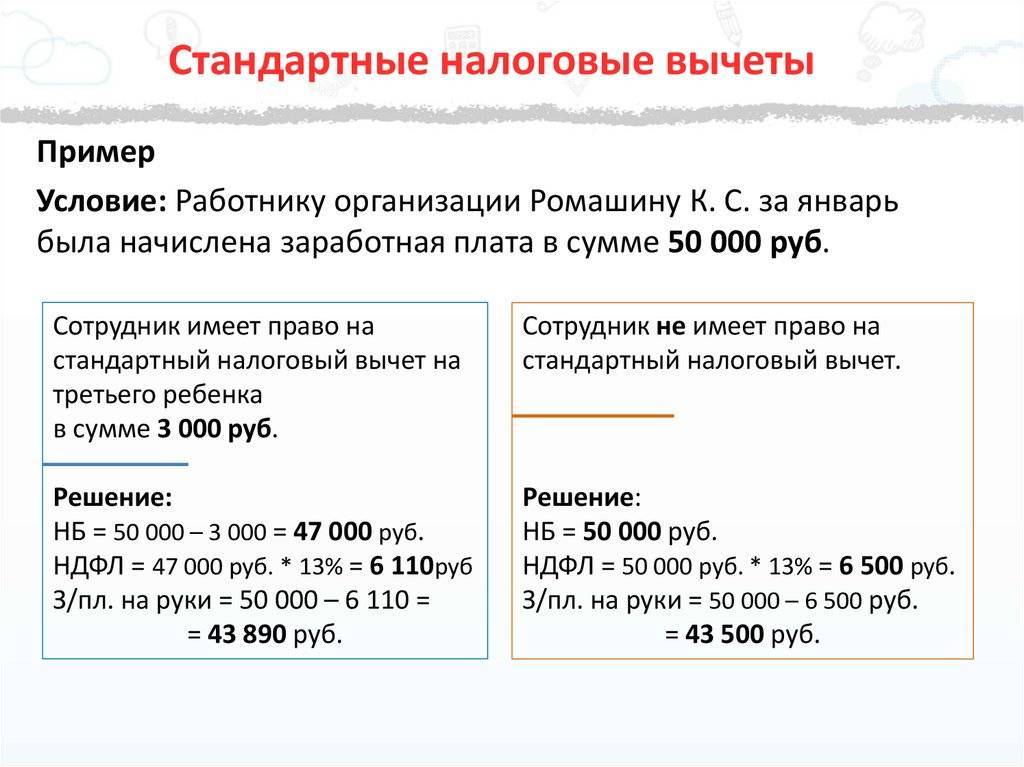

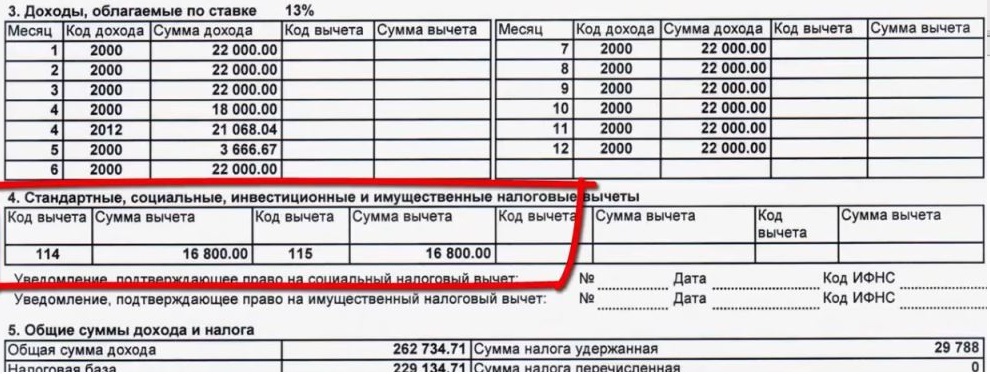

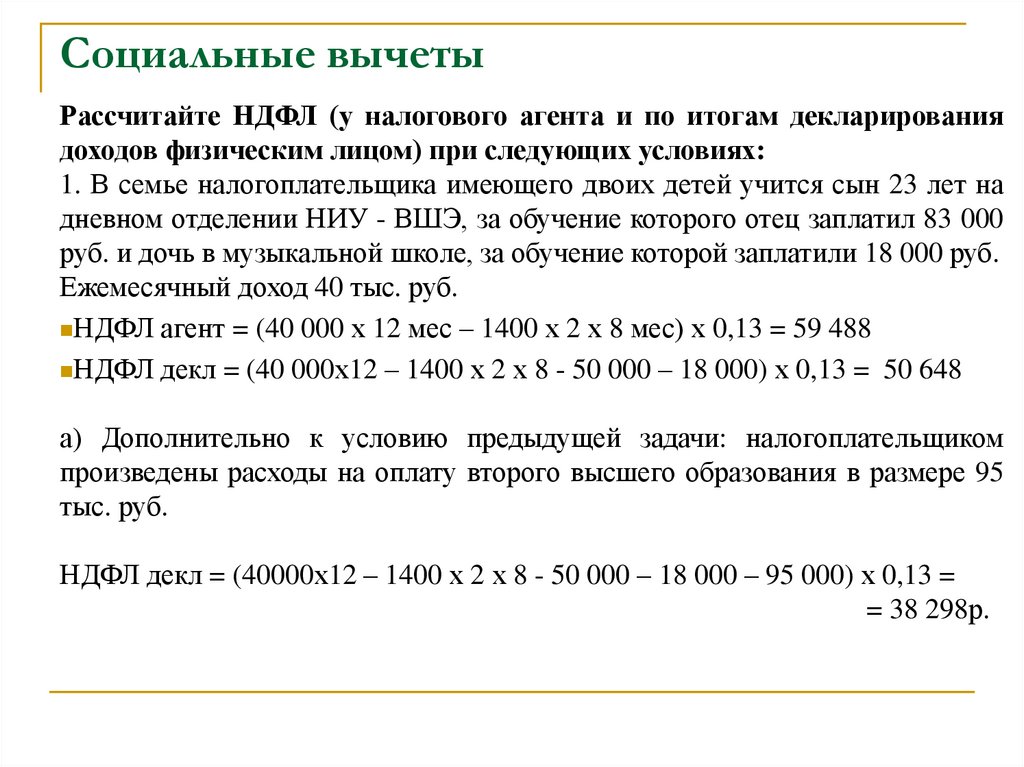

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. При этом вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

Порядок расчета, налогообложения и учета доплаты пособия до среднего заработка разъяснили эксперты КонсультантПлюс.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ

То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ

Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось ее реальной средней зарплате. Это и есть доплата до среднего заработка.

Для этого нужно в первые три месяца дойти до участкового гинеколога и завести карту. Затем нужно будет подать заявление через сайт госуслуг либо лично в отделение ПФР своего региона.

Написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя работодателя.

То есть это может быть не только мама, но и папа, бабушка, дедушка и т.д. Главное, что они фактически тратят время на уход за ребенком и поэтому у них нет возможности трудового заработка.

Важно точно знать, в каком виде нужно отображать такие выплаты и нужно ли это делать, чтобы не допускать ошибок в оформлении соответствующей документации. Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины

Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения.

Рождение детей – радостное событие для семьи, однако оно затрагивает не только родителей, но и организацию, в которой работает молодая мама. По закону женщина имеет право получить пособие по беременности и родам, а также может получать выплаты, находясь в отпуске по уходу за ребенком уже после родов.

Практически со всех выплат сотруднику предприниматель должен отчислять налог. Однако существует ряд исключений, связанных с оплатой пособий государственными структурами.

Стоит пояснить, что пособие до 1,5 лет – это самостоятельная социальная выплата или финансовая помощь женщине с новорожденным в период ее оправданной нетрудоспособности.

Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Каким образом рассчитывают декретные: два показателя

Часть выплат, перечисленных в законе, одинакова по размеру для всех. Это относится к пособиям за раннюю постановку на учет и к выплатам женам призывников. Сумма фиксированная, но индексируется раз в год.

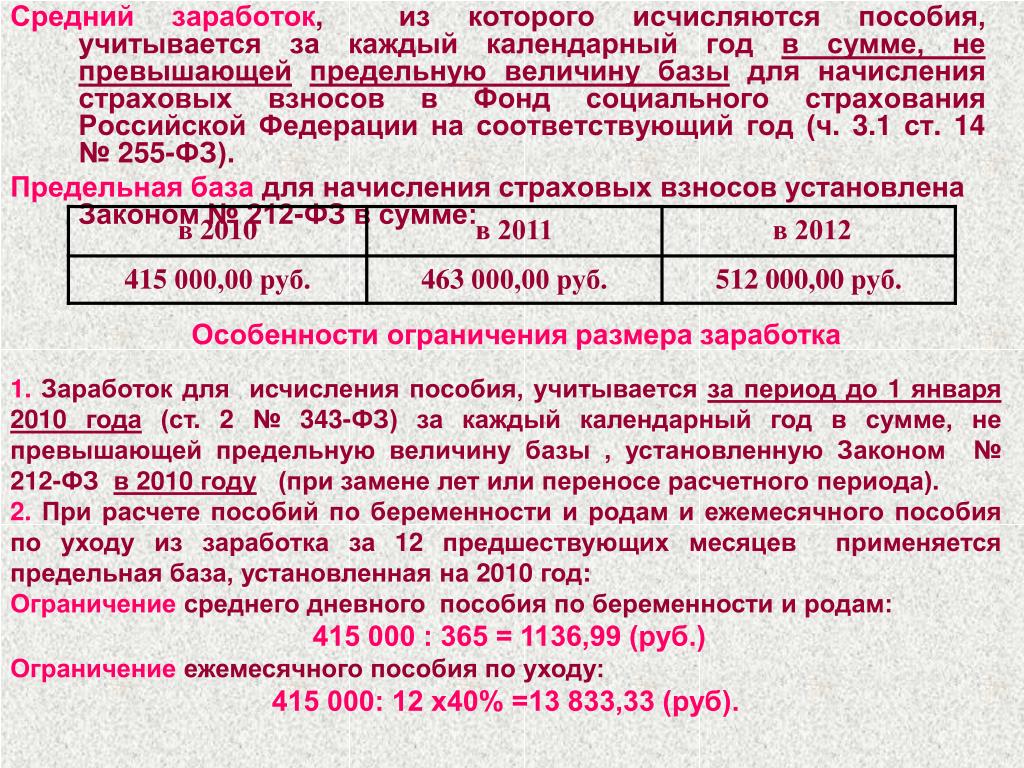

А вот пособие по БиР и по уходу за ребенком зависит от доходов матери (или отца). В Федеральном законе № 255–ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 даны четкие инструкции, как рассчитать декретные. Алгоритм расчета здесь почти такой же, как и для обычного больничного.

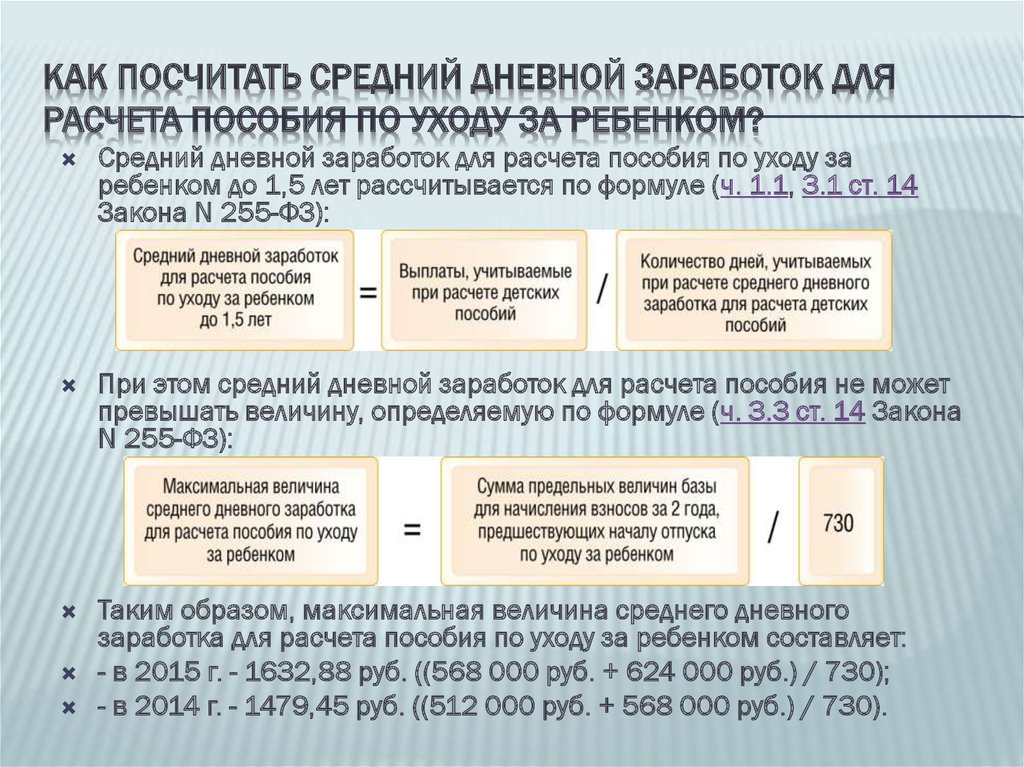

Важны два показателя. Во-первых, доход матери за предыдущие 2 года. То есть, если в декрет она уходит в 2019 году, то расчетный период — 2017–2018 гг. Месяц значения не имеет.

Во-вторых, количество календарных дней — 730 или 731, если год високосный

Но важно учитывать, что в этот период не входят больничные, декрет и дополнительные выходные с сохранением заработной платы, если на нее начислены страховые взносы

Итак, декретные нужно рассчитывать таким образом:

- Определить расчетный период.

- Вычислить среднедневной заработок.

- Рассчитать максимальную сумму среднедневного заработка.

- Умножить среднедневной заработок на количество дней отпуска.

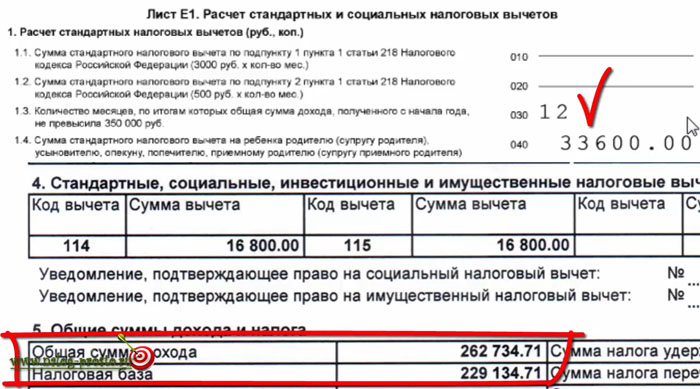

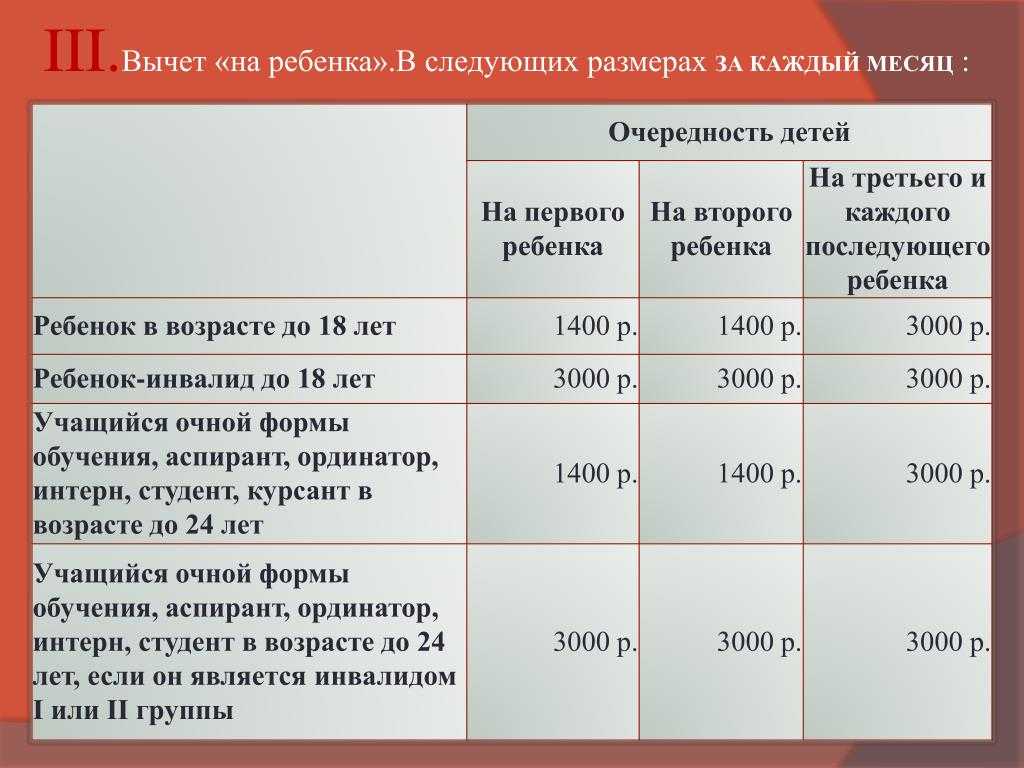

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2023 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в смотреть с. Применительно к вычетам на ребенка – это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Стандартный налоговый вычет на детей в 2023 г. производится на каждого ребенка

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Получить налоговый вычет на детей в 2023 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Декретный отпуск и налоги

По законодательству любой денежный доход облагается налогом. А облагаются ли на налоговым сбором доходы физических лиц (сокращенно — НДФЛ), выплаченные в качестве декретных отпускных? Работниц и их работодателей безусловно интересует вопрос, а будет ли произведены определенные налоговые поборы с пособия по беременности и родам?

Конечно же, никому не хочется, чтобы эти деньги вычитались органами власти. Женщины желают получить все выплаты без всяких вычетов, уменьшающих общую сумму отпускных. В связи с этим возникает вопрос: «Если все же налоговые поборы обойти нельзя, как их можно уменьшить»?

На такие вопросы лучше всего ответит квалифицированный юрист, но в данном случае в некоторые тонкости можно вникнуть самостоятельно, тем более что законодательные нормы довольно четко прописывают, что происходит с отпускными, облагаются они налогом или нет. В любом случае ответ на вопрос, облагаются ли они налогом однозначен — удержание НДФЛ с декретных недопустимо. Пособия по беременности не облагаются налогом, поскольку это противоречит закону.

Несмотря на то, что НДФЛ с декретных взимать незаконно, но бывают случаи, когда налогообложение денежных выплат, получаемых в декрете, все же произошло. Если, несмотря на все это, бухгалтер на предприятии удержал определенную сумму в качестве налога, она впоследствии должна быть возвращена работнику. Чтобы вернуть деньги, работник или служащий организации должен написать письменное заявление на имя руководителя фирмы или бухгалтера, после чего женщине вернут полагающиеся деньги.

Единственное исключение составляют налоги, направленные на дотации по временной невозможности осуществлять трудовую деятельность. То есть, исключение составляют периоды нахождения на вынужденном больничном с болеющим ребенком. В отличие от других выплат, декретные не облагаются никакими налогами еще потому, что эти пособия полностью предоставлены государством.

Что такое подоходный налог?

НДФЛ — это нагрузка, которая ложится на плечи физических лиц. В частности данным налогом облагаются многие выплаты, которые работодатель предоставляет своим сотрудникам.

После расчета суммы пособия, положенной к выплате, от нее высчитывается налог по ставке 13 процентов. Рассчитанная налоговая величина уплачивается работодателем за работника в бюджет. Трудящемуся на руки выдается разность начисления и удержанного НДФЛ. То есть потери в деньгах наблюдаются у сотрудника, компания убытков не несет.

Не все назначенные работодателем суммы облагаются НДФЛ, отдельные суммы освобождены от такого данного бремени. Их перечень приводится в налоговом российском законодательстве, там же содержится пояснения относительно обложения декретных подоходным налогом.

Как рассчитать сумму декретных выплат

|

Из учитываемых доходов за последние два года необходимо исключить все периоды временной нетрудоспособности, а также периоды, за которые по каким-либо причинам не перечислялись страховые выплаты во внебюджетные фонды. Если будущая мама работала только последние полгода, то выплаты будут рассчитываться от минимального размера труда установленного государством в данный период. Чтобы корректно рассчитать сумму выплат необходимо выяснить средний доход за один день, для этого берем количество дней за необходимый промежуток времени и делим общий доход на это количество.

Схема расчета суммы декретных выплат по беременности и родам выглядит так:

Размер пособия = Доход за два года / 730 дней * Количество дней отпуска

Размер декретных выплат:

| Вид материальной помощи | Максимальная сумма | Минимальная сумма |

| При рождении ребенка (платится один раз) | 16 350,33 | |

| При постановке на учет до 12 недель (платится один раз) | 613,14 | |

| Ежемесячно пособие до 1,5 лет (на первого ребенка) | 23 120,66 | 3 065, 69 |

| Ежемесячно пособие до 1,5 лет (на второго ребенка) | 23 120,66 | 6 131,37 |

| Материнский капитал | 453 026,00 |

Как оформить детский налоговый вычет

Без волеизъявления плательщика ни один налоговый вычет не дается. Для оформления любой льготы нужно собрать документы, которые подтверждают право на нее, и составить заявление. Чтобы получать детский налоговый вычет на работе, обращаться нужно к бухгалтеру, который занимается начислением зарплаты. У него вы найдете шаблон заявления. Также надо предоставить копии:

- свидетельства о рождении ребенка;

- справки об усыновлении, если того требует ситуация;

- свидетельства о браке.

При особом статусе ребенка нужны подтверждающие это справки в подлиннике. Например, от учебных организаций детей старше 18 лет, которые еще имеют право на налоговый вычет: студентов, курсантов, учащихся, аспирантов, интернов. Для ребенка с инвалидностью в любом возрасте тоже нужна соответствующая справка.

В случае развода не проживающий с ребенком родитель должен предъявить справку, подтверждающую уплату алиментов, или другие доказательства обеспечения ребенка с его стороны. Для удвоенного налогового вычета одинокому родителю или опекуну требуются дополнительные справки, подтверждающие, что:

- второй родитель умер и безвестно отсутствует;

- мать ребенка воспитывает его в одиночку (форма №25);

- претендующий на удвоенный вычет не вступил в повторный брак.

Возможно, что по какой-то причине налогоплательщик, у которого есть дети на иждивении, не получил полностью или частично стандартный вычет. Это может произойти из-за халатности работодателя или бухгалтера. Тогда можно получить свой вычет по налогам через инспекцию ФНС. Раньше это было обычной практикой. С 2019 года разрешено только в отдельных случаях, когда работодатель не захотел или не смог предоставить льготу.

Нужно собрать такие же документы, как и для работодателя, плюс:

- декларацию НДФЛ-3;

- справку НДФЛ-2 с места работы;

- копии первых двух разворотов паспорта.

И, наконец, глава 23, введенная в НК РФ 1 января 2001 года обозначила совершенно новый этап в развитии современного налогообложения: подоходный налог стал налогом на доходы физических лиц, была введена ставка 13 % для всех налогоплательщиков и учрежден институт «резидентства». И совсем недавно 23 ноября правовое поле НДФЛ скорректировал еще один документ — Федеральный закон № 372-ФЗ. Он ввел вторую ставку 15 %. И теперь с 2021 года в России начнут действовать две налоговые ставки – 13 % и 15 %. Порядок их применения будет зависеть от размера заработка гражданина. Если годовой доход составит до 5 млн рублей, нужно будет уплатить 13 % НДФЛ. А если он превысит эту сумму, придется отдать в бюджет 13 % (650 000 рублей) с 5 млн рублей и 15 % от суммы, превышающей эту планку.

Кто подписывает справку 2 ндфл главному бухгалтеру

Ежемесячное Пособие По Уходу За Ребенком Облагается Ндфл

Как указано выше, исчислить детские пособия должен непосредственно работодатель. Страховщики из ФСС потом проверят, правильно ли рассчитана сумма пособия. В компетенцию этих чиновников входит и проверка достоверности, полноты исчисления страховых взносов в фонд социального страхования РФ, а также правомерности возмещений их фонда. Порядок исчисления пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком производится, исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком (ст. 14 Федерального закона от 29.12.2022 № 255-ФЗ). Такой двухлетний период был введен с 2022 года Федеральным законом от 08 декабря 2022 года № 343-ФЗ. Этот порядок наделал много шума, так как потребовал от работодателей дополнительных организационные мероприятий. Например, всем увольняющимся работникам теперь надо выдавать соответствующие справки о их заработках за два предыдущих и текущий годы, чтобы граждане могли представить сведения о своих заработках будущим работодателям. В свою очередь, новые работники и вам принесут такие справки. Данные таких справок надо будет использовать при расчете больничных или пособий на детей в последующем, когда такая необходимость возникнет. Правильность же исчисления суммы пособий спросят с вас, поэтому если возникнут сомнения в подлинности справки или достоверности содержащихся в ней сведений, вы вправе проверить содержащиеся в справках сведения. Сделать это можно путем запроса в территориальный орган ФСС РФ по форме и в порядке, которые установлены Приказом Минздравсоцразвития России от 24.01.2022 № 20н. Запрос можно направить по почте либо в электронном виде в форме документа с электронной цифровой подписью. Запрос направляется в тот территориальный орган ФСС, в котором состоит на учете страхователь (работодатель), выдавший справку. Приказом Минздравсоцразвития РФ от 17.01.2022 № 4н утверждены форма и порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год. Данные справки необходимо выдавать всем увольняющимся, а также бывшим своим работникам, обратившимся за таким докуиентом. Вернемся к налогообложению выплат в пользу физических лиц налогом НДФЛ — это компетенция налоговых органов.

В статье 217 Налогового кодекса РФ закреплено, что не подлежат налогообложению (освобождаются от налогообложения) такие виды доходов физических лиц, как государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом, в статье прямо указывалось на то, что к пособиям, не подлежащим налогообложению, относятся пособия по безработице и пособия по беременности и родам. Справка: в данной статье не рассматриваются выплаты компенсационного характера, анализу подверглись нормы в отношении налогообложения пособий, так или иначе связанных с выплатами денежных средств на детей. Специалисты фискальных органов до сих пор считали, что в указанной статье 217 приведен исчерпывающий перечень как облагаемых, так и не облагаемых пособий.

В Минобороны хотят утвердить порядок выплат мобилизованным

В Минобороны РФ подготовили проект приказа об установлении порядка ежемесячной социальной выплаты мобилизованным россиянам. Соответствующий документ опубликован на федеральном портале проектов нормативных правовых актов. Эта выплата, согласно указу президента, вводится наряду с единым пособием для тех, кто был призван на военную службу.

Командиры воинских частей и руководители организаций вооруженных сил определяют порядок выплаты. Министерство обороны отвечает за обеспечение граждан денежным довольствием вместе с ежемесячной выплатой. Сведения об осуществлении соцвыплаты и о ее размере за текущий месяц, а также даты, по которой она произведена, указываются в денежном аттестате.

Налогообложение детских пособий

Налог на доходы физических лиц. Согласно п. 1 ст. 217 Налогового кодекса РФ этим налогом не облагаются «государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством». Так как пособие по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка и ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет выплачиваются в соответствии с Федеральным законом N 81-ФЗ, то удерживать налог на доходы физических лиц с этих сумм не нужно.

Что касается налога на прибыль, то, так как пособия выплачиваются полностью за счет средств ФСС РФ, они не уменьшают налогооблагаемый доход. Ведь данные выплаты не являются расходами предприятия.

Другой вопрос, что фирма может выплатить работнице пособие по беременности и родам и больше установленного лимита в 18 720 руб. Сумму доплаты можно учесть при налогообложении. Однако только в пределах среднего заработка сотрудницы. То есть разница, по сути, тоже считается пособием, только платить его должна за свой счет фирма. С этим согласен и Минфин России в Письме от 24 декабря 2008 г. N 03-03-06/1/720.

Детские пособия не облагаются ЕСН. Об этом сказано в пп. 1 п. 1 ст. 238 Налогового кодекса РФ. Также на их сумму не начисляют страховые взносы в Пенсионный фонд РФ, поскольку согласно ст. 10 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» база для исчисления пенсионных страховых взносов та же, что и по единому социальному налогу.

И наконец, взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Их начислять также не нужно. Ведь в п. 2 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ (утв. Постановлением Правительства РФ от 7 июля 1999 г. N 765), упомянуты государственные пособия гражданам, имеющим детей.

А можно ли считать пособием доплату до фактического заработка при расчете пособия по беременности и родам для целей исчисления ЕСН и страховых взносов? Да, можно. Ведь как мы сказали выше, сумма, которая превышает 18 720 руб., но выплачена в пределах среднего заработка, является пособием. С чем согласен и Минфин России. Правда, чиновники разъяснили, что доплаты включаются в расходы при расчете налога на прибыль. Думается, что логику Письма N 03-03-06/1/720 можно распространить и на другие налоги, в том числе ЕСН. А раз так, то платить соцналог с суммы доплаты до фактического заработка не нужно на основании пп. 1 п. 1 ст. 238 Налогового кодекса РФ.

Теперь остается определиться с налогообложением ежемесячной компенсации в размере 50 руб., которая выплачивается за период отпуска по уходу за ребенком.

Начнем с НДФЛ. С этих выплат налог на доходы физических лиц удерживать не нужно. Напомним, что они установлены Указом Президента РФ N 1110. А все компенсации, которые установлены действующим законодательством, не облагаются налогом на доходы физических лиц. Об этом прямо сказано в п. 1 ст. 217 Налогового кодекса РФ.

Начислять ЕСН и пенсионные взносы на эти компенсации также не придется (пп. 1 п. 1 ст. 238 Налогового кодекса РФ). То же самое можно сказать и про взносы на страхование от несчастных случаев на производстве (п. 5 Перечня, утвержденного Постановлением Правительства РФ от 7 июля 1999 г. N 765).

Из декрета — в декрет

В этом случае женщина имеет право сама выбрать период работы, по которому будет взят расчёт. Если это не последние два года, то нужно при подаче документов на пособие работодателю приложить заявление о замене периода.

Право заменить период возникает, если выполняется два условия:

- в каком-либо году (годах) расчётного периода работник, которому рассчитывается пособие, весь год (годы) или его часть, находился в отпуске по беременности и родам или в отпуске по уходу за ребёнком;

- замена расчётного периода приведет к увеличению размера пособия.

Заменить год (годы) расчётного периода можно не на любые наиболее прибыльные годы. В расчёт могут принять только те, которые непосредственно предшествуют году, в котором женщина находилась в отпуске по беременности и родам или в отпуске по уходу за ребёнком.

Например, женщина работала директором фабрики с зарплатой в 100 тысяч рублей, затем ушла в отпуск по уходу за ребёнком, расслабилась и не вернулась в директора, заняв пост секретаря с зарплатой 20 тысяч. Если до следующего отпуска по беременности и родам пройдёт менее двух лет, то есть в расчётный период попадёт хотя бы несколько дней первого отпуска по уходу за ребёнком, то женщина сможет заменить расчётный период на два года до первого отпуска. И снова получать пособие, рассчитанное от директорской зарплаты в 100 тысяч рублей.

Если первый отпуск по уходу за ребёнком ещё не закончился, а женщина снова забеременела, то пособия снова будут рассчитываться по тем же периодам, что и до этого. Тут есть один нюанс: ей нужно будет выбрать, взять ли отпуск по беременности и родам вместе с причитающейся выплатой, либо не брать такой отпуск, но начать получать пособие по уходу за вторым ребёнком сразу после его рождения. Обычно пособие по беременности и родам выше, чем по уходу за ребёнком, поэтому выгоднее брать соответствующий отпуск.

Пособие до 1,5 лет на пилотном проекте

Создание заявления

Создайте заявление за выплату пособия в разделе Зарплата и кадры — Пособия за счет ФСС — Создать заявление.

Укажите:

Вид пособия — Ежемесячное пособие по уходу за ребенком.

Данные на вкладке Получатель программа заполнит автоматически при указании сотрудника.

На вкладке Способ выплаты переключатель Выплатить пособие автоматически устанавливается в соответствии со способом выплаты зарплаты, указанным в карточке сотрудника. При необходимости измените способ перевода пособия.

На вкладке Прилагаемые документы укажите документы, представленные сотрудником.

На вкладке Расчет пособия заполните данные о заработке за расчетный период. Расчет среднедневного заработка выполните вручную вне программы 1С.

На вкладке Сведения для реестра укажите дату представления сотрудником документов и данные о ребенке.

Создание реестра

Создайте реестр заявлений по кнопке Создать реестр на рабочем месте Пособия за счет ФСС (Зарплата и кадры — Пособия за счет ФСС).

В шапке документа укажите:

Вид реестра — Ежемесячные пособия по уходу за ребенком.

По кнопке Заполнить на вкладке Сведения, необходимые для назначения пособия автоматически заполняется заявление по сотруднику и сведения из этого заявления.

В форме справа укажите вручную:

Сведения о ребенке:

- Очередность — очередность рождения ребенка, за которым осуществляется уход;

- Одновременный уход за несколькими детьми — флажок установите при необходимости;

Подтверждающий документ:

- Наименование — наименование документа, подтверждающего личность ребенка;

- Наличие решения суда о лишении родительских прав — флажок установите при необходимости.

На вкладке Сведения о страхователе данные заполняются автоматически, при необходимости можно отредактировать вручную.

Сохраненный реестр можно проверить, выгрузить или отправить прямо из программы в ФСС.

Прекращение отпуска

При прямых выплатах в случае утери работником права на получение пособия, отправьте в ФСС в трехдневный срок Уведомление о прекращении отпуска по уходу за ребенком в разделе Зарплата и кадры —Передача в ФСС сведений о пособиях — кнопка Создать — Уведомление о прекращении отпуска по уходу за ребенком.

В шапке документа укажите:

- В связи с — причину прекращения отпуска, в нашем примере — Выходом на работу;

- Начиная с — дату, с которой работник теряет право на выплату пособия.

По кнопке Заполнить заполните табличную часть, добавив заявление, по которому было назначено пособие.

Сформируйте реестр заявлений по кнопке Создать реестр на рабочем месте Пособия за счет ФСС.

В шапке укажите:

Вид реестра — Ежемесячные пособия по уходу за ребенком.

По кнопке Добавить добавьте в табличную часть заявление о назначении пособия по нужному сотруднику и Уведомление о прекращении отпуска по уходу за ребенком.

Сохраненный реестр можно выгрузить или отправить прямо из программы в ФСС.