Нормативная база

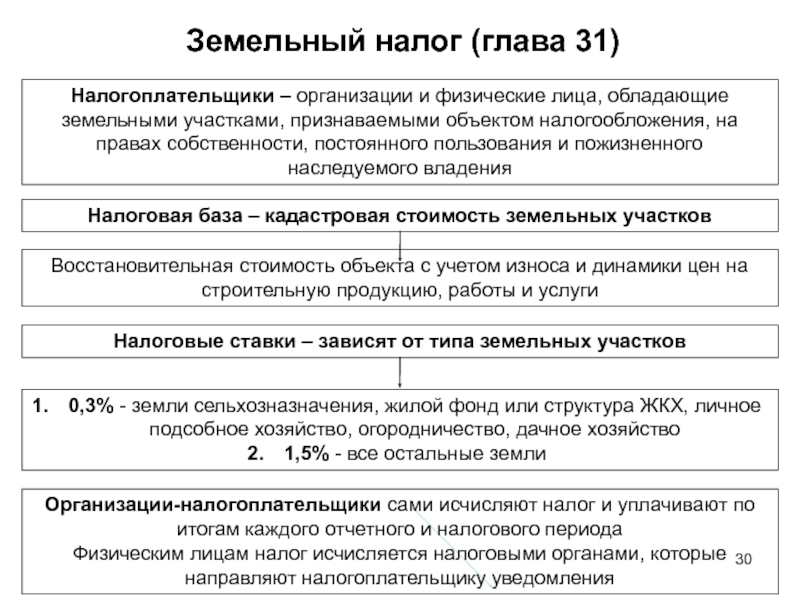

Земельному налогу посвящена Глава 31 НК РФ. В ней устанавливается круг плательщиков, перечисляются объекты налогообложения, дается определение налоговой базы и прописываются правила ее нахождения. НК РФ закрепляет периодичность оплаты, базовые ставки, льготы и порядок расчета платежа.

На основе норм Кодекса депутаты муниципальных образований разрабатывают и принимают свои нормативно-правовые акты о введении в действие налога на землю на территории этих образований. Это означает, что в городских округах, муниципальных районах и поселениях действуют свои НПА, также входящие в нормативную базу. А в городах, имеющих статус субъекта РФ (Москва, Санкт-Петербург и Севастополь), платеж вводится законами этих субъектов.

Органы местного самоуправления при принятии НПА о введении земельного налога на своей территории наделены правами:

- расширять перечень льготников, в том числе освобождать от уплаты, увеличивать налоговый вычет для отдельных групп налогоплательщиков;

- принимать дифференцированную шкалу ставок, хотя в результате ставки не могут быть выше установленных НК РФ.

Еще одним нормативным документом, указывающим на платность пользования землей в нашей стране, является Земельный кодекс (ЗК РФ). В п. 5 ст. 65 указано, что при расчете налога применяется стоимость земельного участка, полученная в результате государственной кадастровой оценки.

Способ и подходы к расчету кадастровой стоимости регулируются федеральным законом «О государственной кадастровой оценке» 237-ФЗ от 3 июля 2016 года .

Формы документов (уведомлений, сообщений) утверждаются Приказами ФНС.

И снова к вопросу о зарегистрированном праве

Итак, обязанность уплачивать земельный налог возникает с момента регистрации права собственности, права постоянного (бессрочного) пользования, права пожизненного наследуемого владения на земельный участок. Другими словами, если отсутствует информация о существующих правах в ЕГРП, при этом исключения, указанные в п. п. 4, 5 Постановления N 54, не имеют места, организация (при возникших спорах с налоговиками) может иметь хорошие шансы на успех при отстаивании своих интересов в судебном порядке. В качестве примера приведем Постановление ФАС ВВО от 24.08.2009 N А82-2199/2009-20.

По мнению налогового органа, муниципальное дошкольное образовательное учреждение детского сада развивающего вида (далее — МДОУ) является плательщиком земельного налога, поскольку спорный земельный участок находится в его фактическом пользовании и у МДОУ отсутствует льгота по указанному налогу. Инспекция направила МДОУ требования об уплате налога, но, поскольку таковые не были исполнены в добровольном порядке, налоговики обратились за взысканием недоимки по налогу в суд.

Арбитражный суд пришел к выводу о недоказанности налоговым органом факта владения МДОУ спорным земельным участком на праве собственности или праве постоянного (бессрочного) пользования, зарегистрированном в установленном законом порядке, и, соответственно, о наличии у учреждения обязанности уплаты налога.

Второй арбитражный суд согласился с выводами своих коллег. И ФАС ВВО, рассмотрев кассационную жалобу, не нашел правовых оснований для отмены судебных актов.

Так, из материалов дела не следует, что в рассматриваемом случае имели место исключения, указанные в п. п. 4, 5 Постановления Пленума ВАС РФ. Ссылка Инспекции на Постановление главы Ростовского муниципального округа от 15.03.2005 N 264, которым МДОУ предоставлен указанный земельный участок в постоянное (бессрочное) пользование, отклоняется судом кассационной инстанции, поскольку данное Постановление не является свидетельством или другим документом, удостоверяющим право на земельный участок.

При таких обстоятельствах суды правомерно отказали налоговому органу в удовлетворении заявленного требования. Учитывая изложенное, довод инспекции об отсутствии у МДОУ льготы по земельному налогу подлежит отклонению, поскольку не имеет правового значения.

В то же время нельзя не отметить, что, если земельные участки долго не регистрируются, такие факты должны рассматриваться как уклонение от уплаты налога со всеми вытекающими отсюда последствиями (налоговая ответственность по ст. 122 НК РФ). Эта позиция, в частности, определена в Письме Минфина России от 29.12.2007 N 03-05-05-02/82 (кстати, Письмом ФНС России от 07.02.2008 N ШС-6-3/79@ названное разъяснение финансистов доведено до налоговых органов для руководства к действию).

Аналогичного мнения придерживаются и судьи, причем на уровне высших арбитров. Так, в Постановлениях от 12.07.2006 N 11403/05, N 11991/05 Президиум ВАС РФ указал: отсутствие документа о праве пользования землей, получение которого зависит от волеизъявления самого пользователя, не свидетельствует о том, что фактический землевладелец (землепользователь) не является плательщиком земельного налога. (См. также Постановления ФАС СЗО от 21.02.2008 N А56-19016/2007, ФАС ЗСО от 11.03.2008 N Ф04-1521/2008(1742-А27-26), ФАС ВСО от 28.11.2007 N А19-4107/07-43-Ф02-8860/07 и др.)

Отметим, что часть приведенных Постановлений принята на основании Закона РФ от 11.10.1991 N 1738-1 «О плате за землю», большинство положений которого утратило силу. Однако действующие нормы, регулирующие земельное законодательство, по своей сути остались теми же. Поэтому приведенная арбитражная практика актуальна и по сей день.

Особенности расчёта земельного налога

Расчёт земельного налога для физических и юридических лиц ведётся отдельно и различается по ставкам. Справедлив тот факт, что организации всегда платят больше.

Для организаций и ИП, которые ещё и занимаются застройкой на этом участке, земельный налог применяется с увеличивающим коэффициентом, чтобы стимулировать быструю стройку объектов. В чём заключаются особенности подсчёта налога на землю для юридических и физических лиц?

Как узнать кадастровую стоимость для расчета земельного налога, расскажет это видео:

Особенности и формула

Организации не только должны своевременно оплачивать налоги, но и рассчитывать их самостоятельно и отражать полученные суммы в своей отчётности. Поэтому бухгалтерия юридического лица заинтересована в том, чтобы знать самую актуальную информацию из государственного реестра недвижимости, чтобы определять кадастровую стоимость используемых наделов.

Земельный налог (ЗН) для юридических лиц рассчитывают по формуле Н=КС х %ставка х Кв, где:

- КС – кадастровая стоимость надела;

- Кв – коэффициент владения.

Кадастровая стоимость может уменьшаться на определённую сумму, если муниципалитет установил соответствующую льготу для этого юридического лица.

Процентную ставку тоже устанавливают местные власти. В расчёте её значение делится на 100, чтобы вычислялся процент от кадастровой стоимости. Максимальное её значение не может превышать 1,5 %. Ну а в целях поддержки отечественных сельхозпроизводителей для расчёта их земельного налога применяется 0,3 % ставка максимально.

Коэффициент владения учитывает период в целых месяцах, в течение которых участок принадлежал налогоплательщику. Он определяется как отношение этих месяцев к 12. В случае полного года владения Кв=1.

Пример

Пример:

- КС земельного участка юридического лица равна 7800000 рублей;

- Льготой установлено уменьшение налоговой базы на 1200000 рублей;

- Налоговая ставка равна 1,5%, а Кв принят за 1, так как организация владела участком целый год.

Тогда можно вычислить сумму ЗН за налоговый период, как: ЗН=(7800000-1200000) х 0,015 х 1 = 99000 рублей.

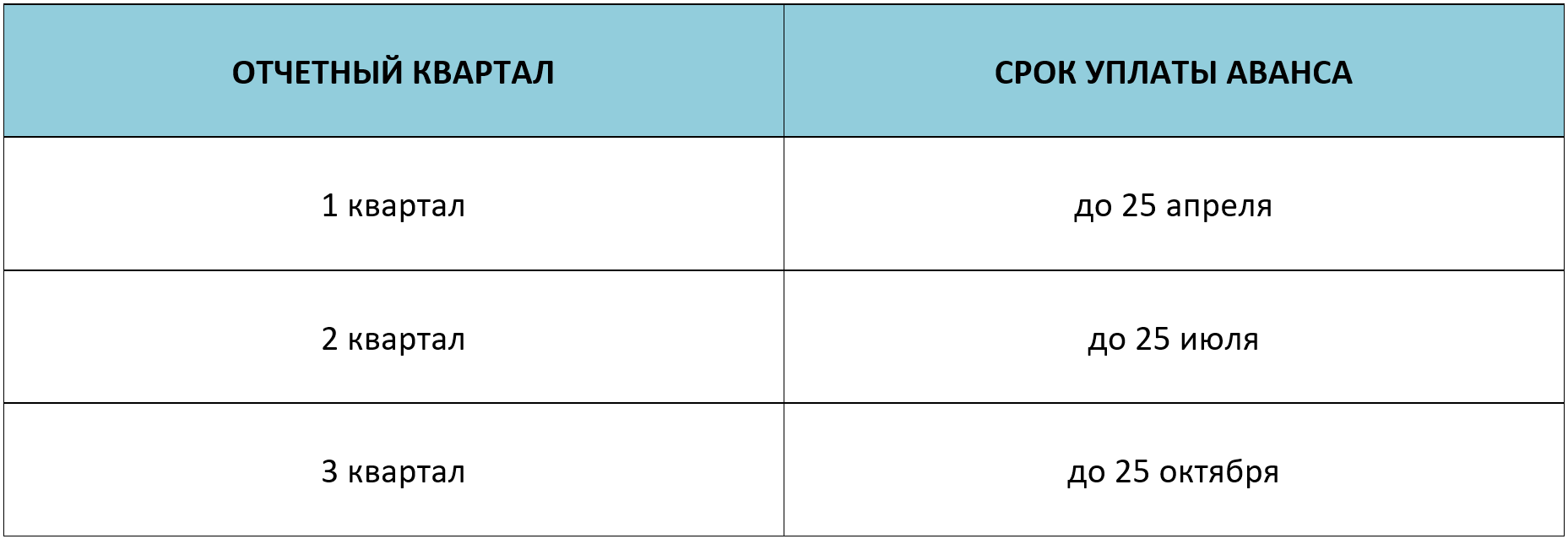

Организации часто платят налог поквартально, если того требуют постановления местных властей. Но власти вправе также и не устанавливать авансовые платежи, это не является обязательным условием.

Для физических лиц

индивидуальным предпринимателямдеклараций за землю

Формула расчёта земельного налога для физических лиц точно такая же, как и для организаций. Только в этом случае данные по стоимости кадастра будут предоставляться в ФНС другими государственными службами, ведущими кадастровый учёт и регистрацию прав собственности.

Большинство простых граждан имеют земельные участки, на которых расположены либо их дома вместе с приусадебным хозяйством, либо дачи, сады или огороды. Поэтому налоговая ставка для них не может превышать 0,3 %. В отдельных регионах она колеблется от 0,1 до 0,2 %. Коэффициент владения учитывает случаи, когда участок находился в пользовании не весь период, а был продан или, наоборот, только куплен.

Для физических лиц особых категорий так же могут действовать льготы, предусмотренные на всей территории страны, либо специальные льготы, установленные местными властями. В отдельных регионах уменьшение налоговой базы также может быть предусмотрено и для пенсионеров.

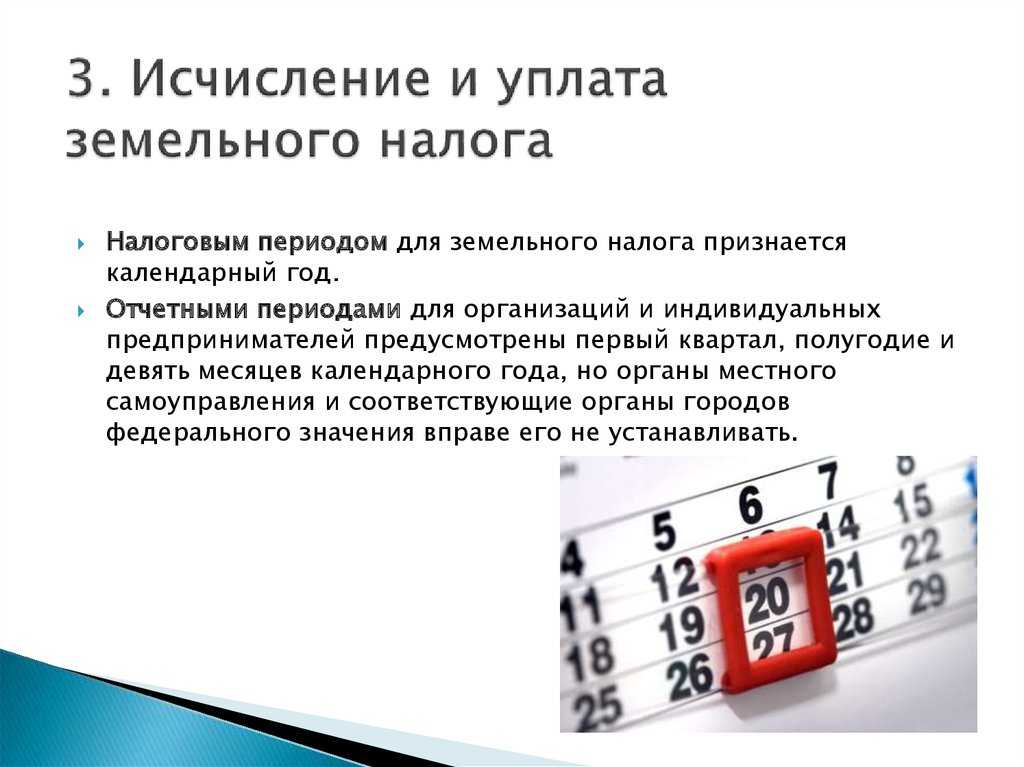

Теперь давайте узнаем, как и чем определен порядок исчисления (расчета) и уплаты земельного налога.

Жильцы новостроек впервые заплатят налог

В связи с тем что с 2013 года государственный технический учет и определение инвентаризационной стоимости имущества в России не осуществлялись, возведенные позднее объекты недвижимости как бы выпали из налогообложения, рассказала заместитель руководителя управления Федеральной налоговой службы по Томской области Лариса Самоделова. Случилось это, так как в отношении новостроек отсутствовали сведения о величине налоговой базы — инвентаризационной стоимости.

Получается, что построенные в Томской области с 1 января 2013 года до 31 декабря 2019 года объекты капитального строительства не попадали под налогообложение. По региону таких объектов около 55 тысяч.

Получается, что построенные в Томской области с 1 января 2013 года до 31 декабря 2019 года объекты капитального строительства не попадали под налогообложение. По региону таких объектов около 55 тысяч.

Начиная же с 1 января 2020 года, после определения стоимости всех объектов на территории региона, собственникам жилья в новостройках впервые произведено начисление налога на имущество физических лиц.

— Владельцы таких объектов в получаемых в настоящее время сводных налоговых уведомлениях впервые увидят сумму исчисленного налога в отношении этой собственности, — отметила Лариса Самоделова.

Утвердили форму уведомления о наличии на земельном участке объектов жилищного фонда

Комментарий

С 01.01.2024 плательщики земельного налога, у которых участок занят как объектами жилищного фонда и (или) инженерной инфраструктуры жилищно-коммунального комплекса (далее – объектами жилищного фонда), так и иными объектами, смогут рассчитывать налог по такому участку с применением различных ставок. Это предусмотрено новой редакцией п. 2 ст. 391 НК РФ, изменения в которую были внесены Федеральным законом от 31.07.2023 № 389-ФЗ. См. об этом комментарий.

Налоговая база в отношении каждой части земельного участка, занятого объектами разной категории, определяется отдельно и применяются разные ставки:

- в отношении части участка, занятого жилищным фондом – доля кадастровой стоимости всего земельного участка, пропорциональная части участка, занятого объектами жилищного фонда, облагается по пониженной ставке не выше 0,3 %; (пп. 1 п. 1 ст. 394 НК РФ);

- в отношении части участка, занятого иными объектами – доля кадастровой стоимости всего земельного участка, пропорциональная части участка, занятого такими объектами, облагается по общей ставке не выше 1,5 % (пп. 2 п. 1 ст. 394 НК РФ).

Чтобы рассчитать налог указанным способом, необходимо в инспекцию подать уведомление (абз. 6 п. 2 ст. 391 НК РФ). ФНС России приказом от 16.08.2023 № ЕД-7-21/546@ утвердила форму такого заявления, порядок его заполнения и формат представления в электронном виде. Об этом ФНС России проинформировала письмом от 19.09.2023 № БС-4-21/11931@.

В уведомлении необходимо отразить:

- сведения о налогоплательщике;

- сведения о земельном участке. В частности, кадастровые номера земельного участка, объекта жилищного фонда на этом участке или объекта инженерной инфраструктуры жилищно-коммунального комплекса, иного объекта недвижимости;

- площадь земельного участка, на котором расположен объект недвижимости, не относящийся к жилищному фонду.

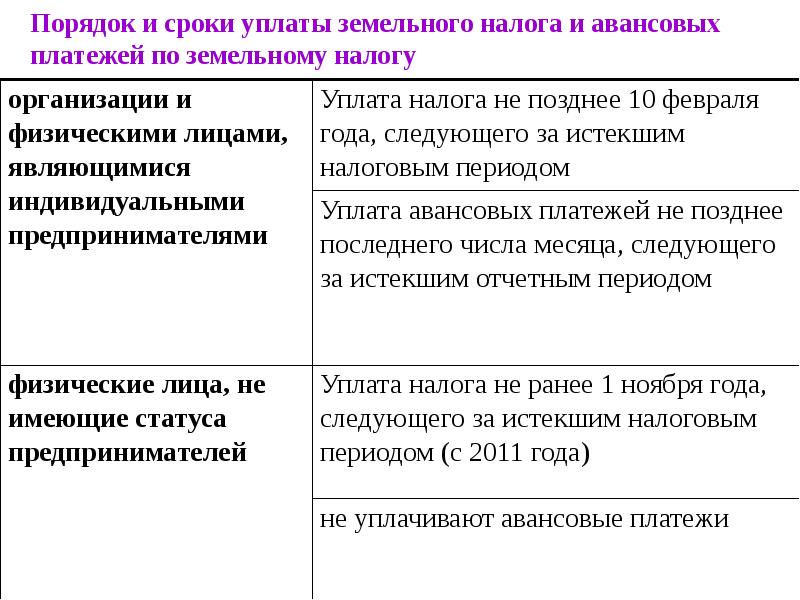

Срок для подачи рассматриваемого уведомления НК РФ не определен. В соответствии с п. 1 ст. 397 НК РФ земельный налог организации самостоятельно исчисляют и уплачивают не позднее 28 февраля года, следующего за истекшим налоговым периодом. А физлица (в т. ч. ИП) уплачивают налог на основании уведомлений из инспекции не позднее 1 декабря года, следующего за истекшим налоговым периодом.

В связи с этим полагаем, что уведомление о наличии на участке объектов жилищного фонда и иных объектов следует подать:

- организациям – до срока уплаты земельного налога. Впервые это нужно сделать до 28 февраля 2025 года;

- физлицам (в т. ч. ИП) – до момента получения уведомления на уплату имущественных налогов или в кратчайший срок после его получения. Такое уведомление налоговые органы должны направить не позднее 30 календарных дней до наступления срока уплаты имущественных налогов.

«Скидка»

Наряду с вышеперечисленными нововведениями на федеральном уровне для перехода к новой методике расчета налога на имущество физлиц предусмотрели несколько основных сопутствующих правил.

Во-первых, для всех жилых объектов действует не облагаемый налогом вычет в размере кадастровой стоимости 50 квадратных метров для жилых домов, 20 квадратных метров — для квартир, 10 «квадратов» — для комнат.

Во-вторых, для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 «квадратов» по жилому дому и 5 «квадратов» — по квартире или комнате на каждого несовершеннолетнего ребенка.

И в-третьих, для предупреждения резкого роста налоговой нагрузки на жителей Томской области установили переходный период в течение трех лет: в первые три года при расчете налога будут применяться понижающие коэффициенты, если сумма налога по кадастру будет превышать налог от инвентаризационной стоимости. В первый год коэффициент составит 0,2, во второй — 0,4 и в третий — 0,6.

А так как Томская область с Республикой Алтай, Крымом, Алтайским и Приморским краями, Волгоградской, Иркутской, Курганской и Свердловской областями, Чукотским автономным округом входят в число регионов, где кадастровая стоимость применяется первый год, при расчете налогов за 2020 год уже использовался понижающий коэффициент 0,2.

Таким образом, налог по новым объектам за 2020 год уже исчислен с понижающим коэффициентом, то есть в 2021 году за прошлый год собственник заплатит прежнюю сумму налога плюс 20 % от суммы прироста (разница между налогами). В 2022 году — плюс 40 %, в 2023-м — плюс 60 %. Полноценная ставка для собственников таких объектов начнет действовать с 2024 года.

Именно поэтому в этом году в уведомлениях многих жителей Томской области сумма налога к уплате была существенно ниже прошлогодней. Чуть позднее рассмотрим примеры, как считали налог.

Как проверить задолженность и какое наказание за неуплату налога

Узнать задолженность по земельному налогу по ИНН или по фамилии и проверить, оплачен ли налог на землю возможно с помощью сервисов ФНС и Госуслуги, ссылки на которые даны выше в статье.

Ответственность за неуплату земельного налога физическим лицом выражается в штрафе и начислении пени. Штраф за неуплату земельного налога составляет процент от суммы неуплаты, размер процента зависит от обстоятельств неуплаты:

- 20% в случае неумышленной неуплаты;

- 40% в случае умышленной неуплаты.

Последствия неуплаты налога на землю отражаются в начислении пени, которая начисляется к ЗН. Расчет пени по земельному налогу можно произвести посредством калькулятора. Кроме того, уведомление о задолженности налогоплательщика может быть отослано работодателю должника для взыскания задолженности с заработной платы.

Срок исковой давности по земельному налогу – период, когда с физического лица могут в принудительной форме взыскать задолженность по оплате. Налогоплательщику направляется требование об оплате с информацией:

- о размере пени;

- общей сумме долга;

- периоде исполнения требования (обычно равном восьми рабочим дням);

- о мерах, которые будут применены в случае, если налогоплательщик проигнорирует требование.

Кому и какие льготы?

Существуют категории налогоплательщиков, для которых предусмотрены льготы. Они описаны в статье 407 Налогового кодекса РФ. В числе льготников:

герои Советского Союза и РФ, а также лица, награжденные орденом Славы трех степеней;

инвалиды I и II групп инвалидности;

инвалиды с детства, дети-инвалиды;

участники Гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР;

лица вольнонаемного состава Советской армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности;

подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, вследствие ядерных испытаний на Семипалатинском полигоне;

военнослужащие и лица, имеющие общую продолжительность военной службы 20 лет и более;

лица, принимавшие участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

члены семей военнослужащих, потерявших кормильца;

пенсионеры и предпенсионеры;

граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, используемых ими для работы, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек;

лица, у которых есть сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Данные категории могут претендовать на получение льгот по НИФЛ, предоставляется льгота в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности.

Предоставляется льгота по выбору налогоплательщика в отношении одного объекта каждого вида недвижимости, уточнила заместитель руководителя управления ФНС по Томской области Лариса Самоделова. Это квартиры или комнаты, жилого дома, помещения или сооружения, хозяйственного строения или сооружения, гаража или машино-места.

— Все льготы носят проактивный характер. Если же льгота не применяется, необходимо направить заявление в адрес налогового органа по месту нахождения объекта имущества, приложив документы, подтверждающие право на льготу, — рассказала Лариса Самоделова.

Она отметила, что в отдельных субъектах могут быть установлены дополнительные льготы.

Законодательная база

Согласно законодательству, налог на землю является местным налогом, уплачиваемый собственником земельного участка в бюджет на территории, где находится участок. Исходя из этого, наравне со сбором на имущество и торговым сбором, данный вид сбора подлежит зачислению в местный бюджет.

Для наилучшего понимания как правильно высчитать земельный налог в Налоговом кодексе (НК РФ) существует глава 31.

Общая характеристика ЗН – вид прямого налога, выплачиваемого физическими лицами и компаниями, которые обладают участками. Согласно закону, субъекты и объекты налогообложения тесно взаимосвязаны и составляют элементы ЗН.

Объект налогообложения – это участок земли, кадастровая стоимость которого может отличаться от рыночной цены.

Земля делится на семь категорий:

- резервная земля;

- земля сельскохозяйственного предназначения;

- земля, отведенная для объектов экономической деятельности;

- земли под лесной фонд;

- земли под водный фонд;

- особо охраняемые земли, приграничные фонды;

- земли муниципальных образований.

Элементы налогообложения – это принципы организации взимания налоговых платежей, определяемые законодательством, к которым относятся:

- объект платежа;

- налоговые льготы;

- ставка;

- источник налоговых платежей;

- единица обложения.

Виды земель, подлежащих налогообложению

Для физических лиц выделяются участки для фермерства, для ведения личного хозяйства, под застройку, которые облагаются налоговой ставкой 0,3, согласно налоговому законодательству. Однако органы управления имеют право устанавливать ставку ниже ставки, определенной федеральным законодательством.

Ставка 0,3% распространяется:

- на налог на земли сельскохозяйственного назначения;

- на дачный участок СНТ;

- на землю ИЖС;

- на садовый участок;

- на участки земли, которые согласно законодательству ограничены в обороте.

Земельный участок ЛПХ облагается также по данной ставке, а ставка 1,5% предназначена для прочих земель.

Земельный налог платится с земельных участков, расположенных на территории муниципальных образований, где определяется установление величины налога и прекращение его действия.

Расчёт и уплата налога

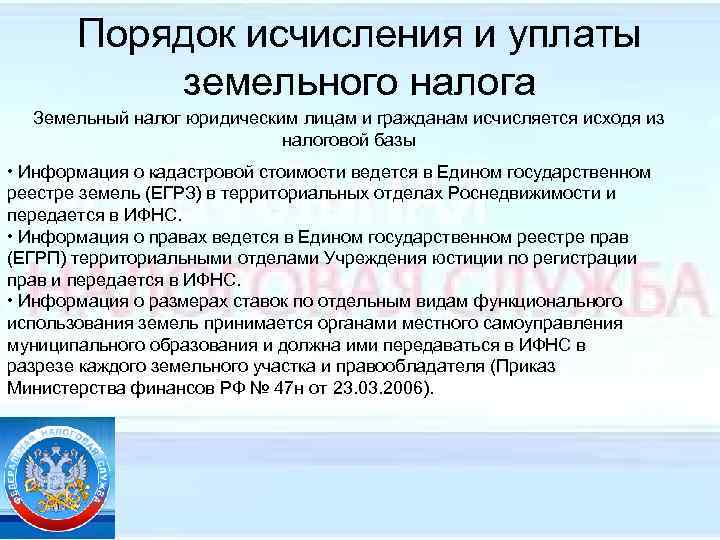

Обязанность по расчёту налога на землю несёт сама организация-налогоплательщик. У каждого собственника земли есть кадастровый номер участка, исходя из которого он может посмотреть его стоимость по кадастру. Это будет налоговой базой. Размер налоговой ставки содержится в законодательном акте муниципального образования, в границах которого участок расположен.

Есть единый сервис Справочная информация о ставках и льготах по имущественным налогам на сайте ФНС России, он выдаёт информацию по действующим налоговым ставкам в любом городе, посёлке и в сельском поселении РФ. Там же можно узнать действующие льготы, которые устанавливают местные власти для определённых категорий налогоплательщиков.

Рассмотрим на примере, как рассчитать налог. Земельный участок, на котором расположены производственные цеха ООО «Древпром», г.Челябинск, имеет кадастровую стоимость 6,7 миллиона рублей. Ставка налога, установленная Решением Челябинской городской Думы — 1,5%. Льготы по налогу у ООО «Древпром» нет. Считаем годовую сумму налога: 6,7 млн.руб. х 1,5% = 100,5 тыс.руб. В Челябинской области действует авансовая система платежей, поэтому ежеквартально нужно перечислять по ¼ от общей суммы налога (100,5 / 4 = 25,125 тыс.руб.). За 3 квартала 2022 года было уплачено 75,375 тыс.руб. авансовых платежей. Таким образом, по итогам 2022 года ООО «Древпром» должен перечислить 25,125 тыс.руб. (100,5 тыс.руб. — 75,375 тыс.руб.).

В платёжном поручении нужно указать КБК для единого налогового платежа (с 2024 года уплата большинства бюджетных платежей, в том числе налога на землю, только в составе ЕНП) — 182 01 06 12 01 01 0000 510. Он действует на всей территории РФ.

Все расчёты по налогу организация ведёт сама, но потом их нужно сравнить с данными полученными от ИФНС. Налоговая инспекция рассылает по плательщикам специальные уведомления, в которых содержатся следующая информация:

- кадастровый номер земельного участка;

- налоговый период;

- налоговая ставка;

- налоговая база;

- льготы;

- сумма налога к уплате.

Формула и примеры расчета

Общая формула для определения величины земельного налога выглядит так:

сумма налога — это кадастровая стоимость участка, умноженная на ставку.

«Проверить правильность расчета земельного налога можно с помощью электронного сервиса на сайте ФНС России», — отмечает Оксана Васильева.

На итоговый размер земельного налога могут влиять несколько факторов. Например, период владения конкретным участком. Так, он находился в собственности налогоплательщика не весь налоговый период, а, к примеру, полгода или несколько месяцев. В данном случае формула для расчета будет выглядеть несколько иначе:

сумма налога = кадастровая стоимость участка * налоговая ставка * коэффициент владения.

Последний показатель рассчитывается так:

период владения участком / 12 месяцев.

То есть в ситуации, когда участок находился в собственности всего полгода, коэффициент владения составит 0,5.

При этом в законе указано, что «если возникновение права собственности… на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права». В противном случае данный месяц не учитывается при определении коэффициента.

Более сложная формула применяется в том случае, если за налоговый период изменилась кадастровая стоимость участка. Для этого используются особые коэффициенты, а также рассматривается налоговая база как до, так и после произошедших перемен.

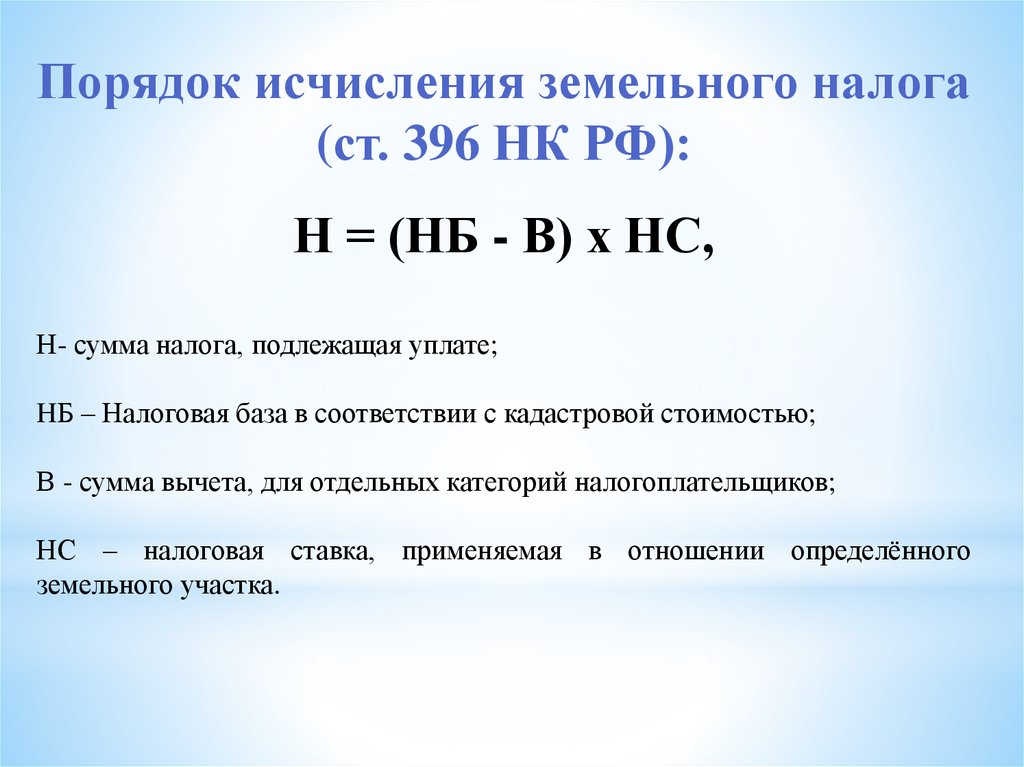

Подробные рекомендации по данному вопросу содержатся в статье 396 «Порядок исчисления налога и авансовых платежей по налогу».

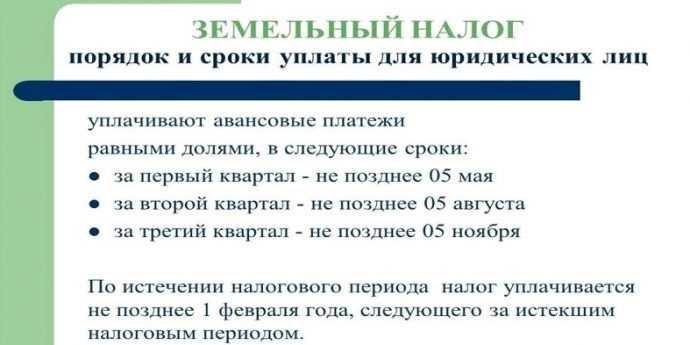

Земельный налог за 1 квартал 2023 года — расчет и уплата

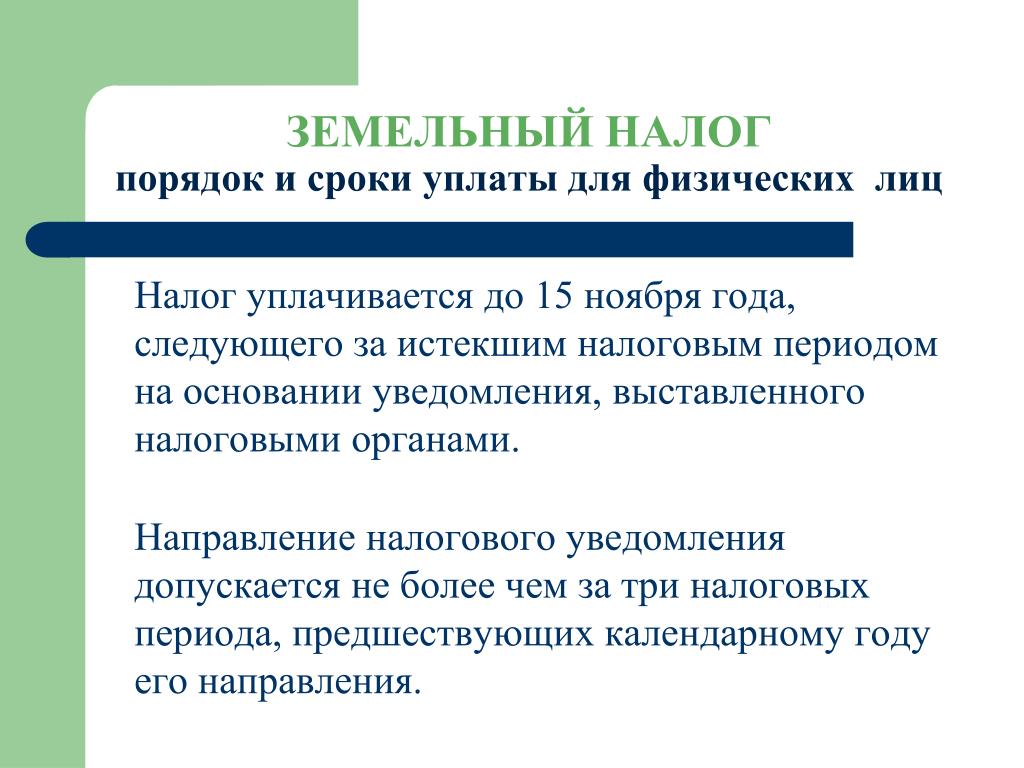

Срок уплаты земельного налога для физических лиц в 2024

Земельный налог подлежит уплате в том регионе, на территории которого располагается облагаемый им участок земли. Сроки, в течение которых налог подлежит перечислению в бюджет, утверждаются властями субъекта.

В 2017г. планируется взимание налога не частично, а в полной мере (увеличение суммы на 100%, на 20% ежегодно вплоть до 2024г.), и пилотными районами станут наиболее крупные регионы. В первую очередь новые квитанции на оплату налога на землю придут налогоплательщикам города Москвы.

Физлица и ИП должны своевременно уплачивать те суммы, которые прописаны в присылаемых налоговым органом уведомлении. Там же будет указан и день, до которого они должны быть перечислены. На сегодняшний день это 1-ое декабря года, следующего за годом, сбор за который предполагается уплатить. Например, за 2017 год полная сумма сбора должна быть отправлена в бюджет до 1.12.2024.

Кто должен платить налог на землю

Рассчитав время владения участком, плательщики земельного налога должны оплачивать платеж за один год после получения уведомления с квитанцией из налоговой службы.

Налог на землю платят собственники земли, а также владельцы, которым принадлежат участки земли на таких правах как: пожизненное наследуемое владение либо постоянное пользование участком.

Стоимость участка по кадастру, применяемая при расчете платежа, напрямую зависит от количества соток, принадлежащих собственнику.

Площадь земельного участка, которая не облагается налогом – это, согласно налоговому законодательству, шесть соток от участка налогоплательщика, который относится к следующим категориям:

- герои-инвалиды I, II групп;

- дети-инвалиды;

- ветераны ВОВ;

- герои СССР и т. д.

Эти 6 соток — и есть необлагаемая налогом сумма земельного налога для лиц, которые могут пользоваться данными льготами.

Удобнее проверить налог на землю по фамилии через интернет, воспользовавшись порталом Федеральной службы.

Как оплатить налог на землю

Обязательные платежи, в том числе земельный, удобно оплачивать посредством онлайн-сервиса Сбербанк.

Рассмотрим инструкцию, как происходит оплата по индексу документа:

- Для начала необходимо войти в свой аккаунт Сбербанк Онлайн, где высветится главное меню, в котором необходимо выбрать раздел «Переводы и платежи».

- Откроется окно, где необходимо найти оплату товаров и услуг, выбрать «ФНС» в разделе бюджетных платежей.

- Далее нужно выбрать регион оплаты, в котором проживает владелец участка, перейти в раздел оплаты налогов.

- Открывается платежная форма, где необходимо ввести указанные в квитанции реквизиты, нажать «Оплата по индексу». Также необходимо ввести номер карты, откуда будет происходить списание средств. Нажать «Продолжить».

- В открывшемся окне необходимо сверить сумму платежа с суммой, указанной в квитанции.

- Дальше предлагается через код в SMS подтвердить операцию по списанию средств. Второй вариант – воспользоваться одноразовым кодом с чека, но только в случае, если сумма платежа меньше трех тысяч. В течение суток банк перечислит средства на нужный счет.

- В этом же окне можно распечатать чек при необходимости.

Порядок действий оплаты посредством ИНН похож на оплату ЗН по индексу – алгоритм меняется при выборе указанной на рисунке графы поиска налогов. В открывшемся окне, после выбора карты оплаты, нужно нажать «Поиск задолженности по ИНН».

Получить квитанцию на оплату земельного налога можно вместе с уведомлением.

Как оплатить земельный налог через Госуслуги

Воспользовавшись Сбербанк Онлайн, а также посредством портала Госуслуги или на сайте ФНС с легкостью можно заплатить земельный налог через интернет.

Последовательность действий на портале Госуслуги:

- Зайти в личный кабинет.

- После проверки данных налогоплательщика следует нажать «Найти задолженность».

- Сумма оплаты появляется во вновь открывшемся окне, затем происходит оплата.

Оплатить земельный налог по кадастровому номеру не удастся, но кадастровый номер можно использовать, чтобы узнать размер сбора на сайте Росреестра, введя номер в строку поиска по указанной ссылке.

Как оплатить земельный налог через ФНС

Оплата земельного налога онлайн производится через ФНС, алгоритм действий указан ниже. После авторизации на сайте ФНС, необходимо войти в кабинет, в котором можно отслеживать задолженности и производить оплату без квитанции.

Алгоритм действий на сайте ФНС:

- Перейти на сайт ФНС.

- Открыть раздел «Заплати налог» в разделе «Электронные сервисы».

- Заполнить форму «Оплата налогов физических лиц», вводя ИНН и Ф.И.О., и нажать «Далее».

- Выбрать вид налога – земельный налог.

- Указать полный адрес (индекс, субъект РФ, адрес РФ) и нажать «ОК».

- Выбрать тип платежа – налог.

- Ввести сумму для оплаты и нажимаем «Далее».

- Указать способ оплаты – безналичный расчет.

- Выбрать банк, с помощью которого вы желаете оплатить услуги.

- После перенаправления на сервис банка уплатить налог с помощью своей банковской карты и мобильного телефона.

Можно оплатить налог на землю в собственности по ИНН физического лица на портале Сбербанк Онлайн, как говорилось ранее.