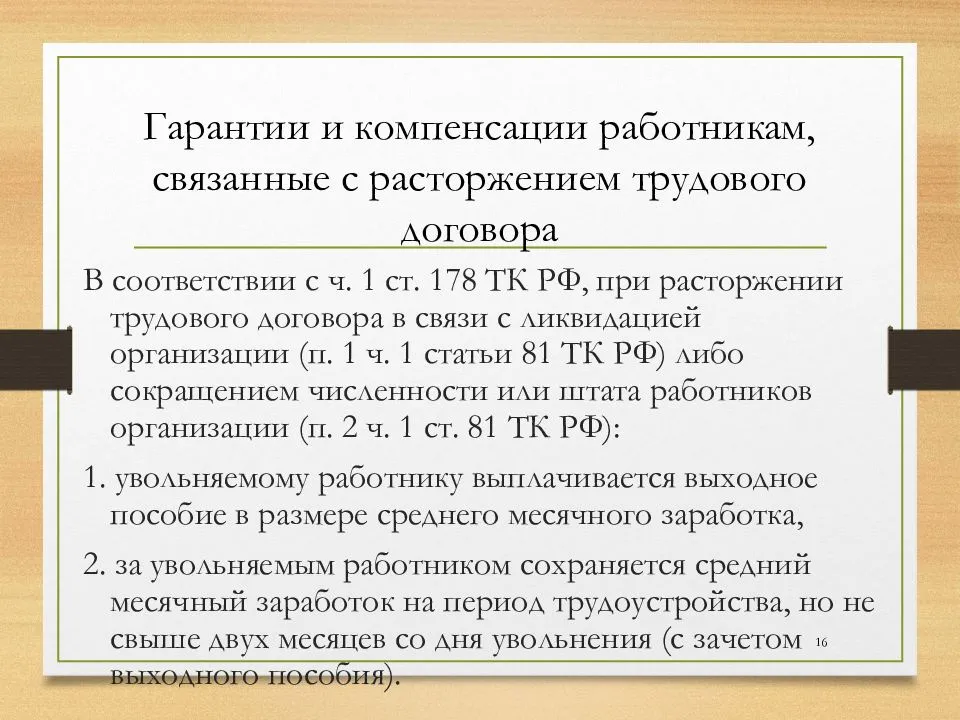

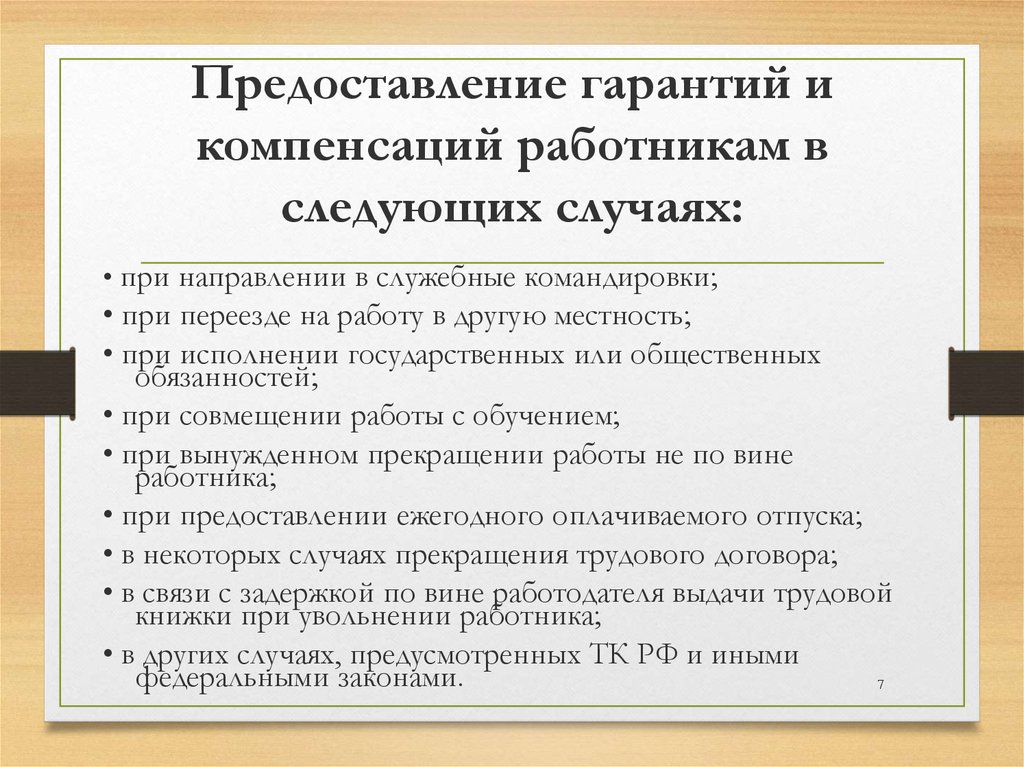

Подоходный налог и не только

Принято считать, что с зарплаты работник платит только подходный налог, который в России составляет 13% от начисленной зарплаты. Остальные налоги и взносы за работника «как бы» уплачивает работодатель. Но это на бумаге, а по факту налоги идут из тех доходов, которые приносит компании работник – и получается, что все налоги и взносы в любом случае платятся из кармана сотрудников. Просто одни налоги сотрудники видят, а другие – нет.

Помимо подходного налога, о котором все знают, с зарплаты платятся:

- Взносы в Пенсионный фонд;

- Взносы в Фонд социального страхования (ФСС);

- Взносы в Федеральный Фонд обязательного медицинского страхования (ФФОМС).

Разберем по порядку, сколько в итоге Вы заплатите налогов и взносов с зарплаты в 30 тыс. руб.?

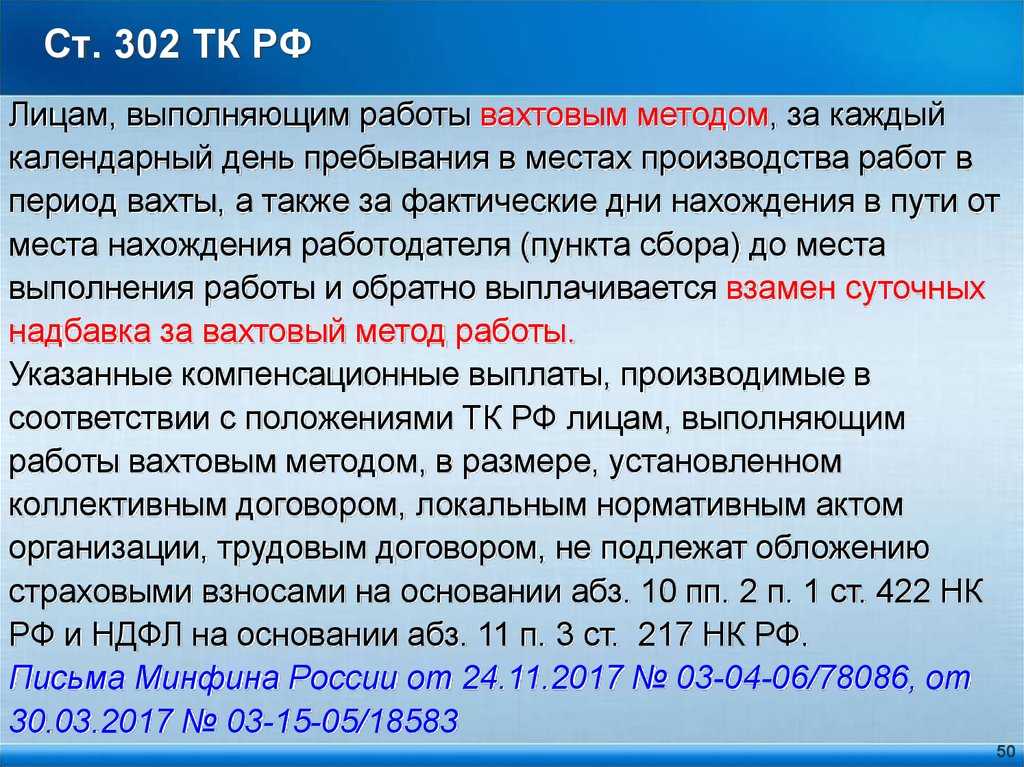

Налоговый учет стоимости питания, предоставляемого работнику-вахтовику

Как правило, работодатель заключает договор со специализированной компанией, оказывающей услуги по обеспечению работников горячим питанием.

При этом работник может частично возмещать часть стоимости продуктов питания либо питание предоставляется работнику бесплатно.

В том случае если условиями трудового (коллективного) договора предусмотрено обеспечение работников бесплатным питанием, то его стоимость учитывается в налоговом учете в качестве расходов на оплату труда на основании НК РФ (Письма Минфина РФ от 19.07.2016 г. №03-04-06/42359, от 27.08.2012 г. №03-03-06/1/434, от 30.06.2011 г. №03-03-06/1/384).

В том случае если условие о бесплатном питании не закреплено трудовыми (коллективном) договорами с работниками, то такие расходы нельзя учесть в налоговом учете. А доводы компании о том, что расходы на бесплатное питание вытекают из вахтового метода организации работы, суды признают ошибочными (Решение АС Забайкальского края от 25.11.2016 г. №А78-9674/2016).

Районные И Северные На Премиюкод Ндфл

Коммерческие организации, расположенные в районах Крайнего Севера и в местностях, приравненных к ним, в отличие от «бюджетных северных» фирм, размеры, условия и порядок выплаты данных сумм определяют самостоятельно и закрепляют это коллективным договором или иным локальным актом компании. Если в организации имеется профсоюз, то данное решение работодателя принимается с учетом мнения выборных органов первичной профсоюзной организации. Заметим, что трудовое законодательство допускает включать условие о выплате такой компенсации и в трудовой договор, заключаемый с работником.

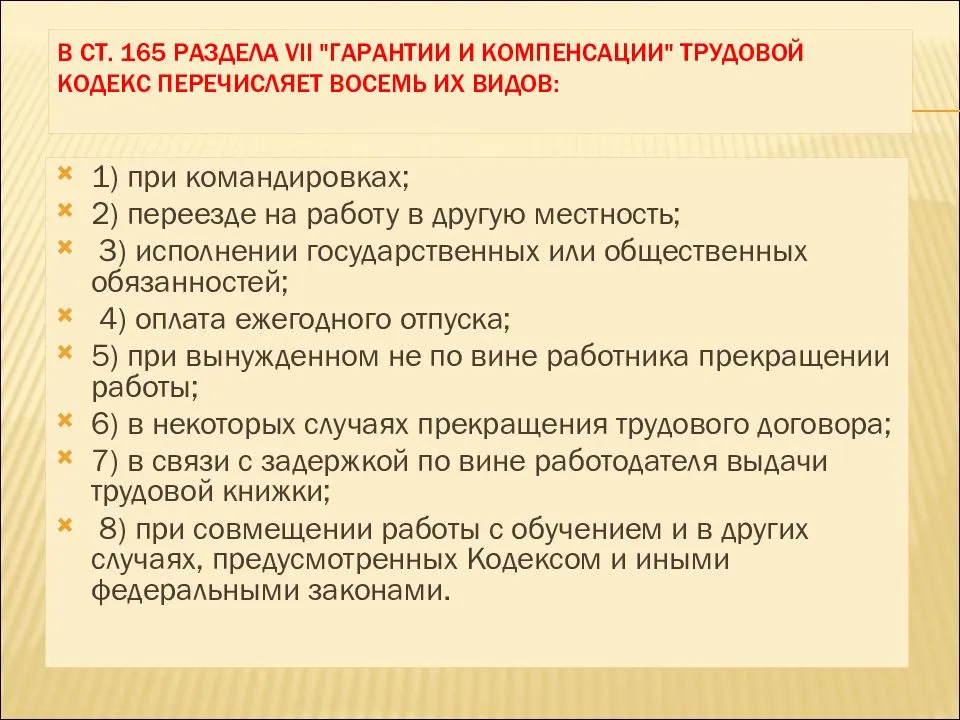

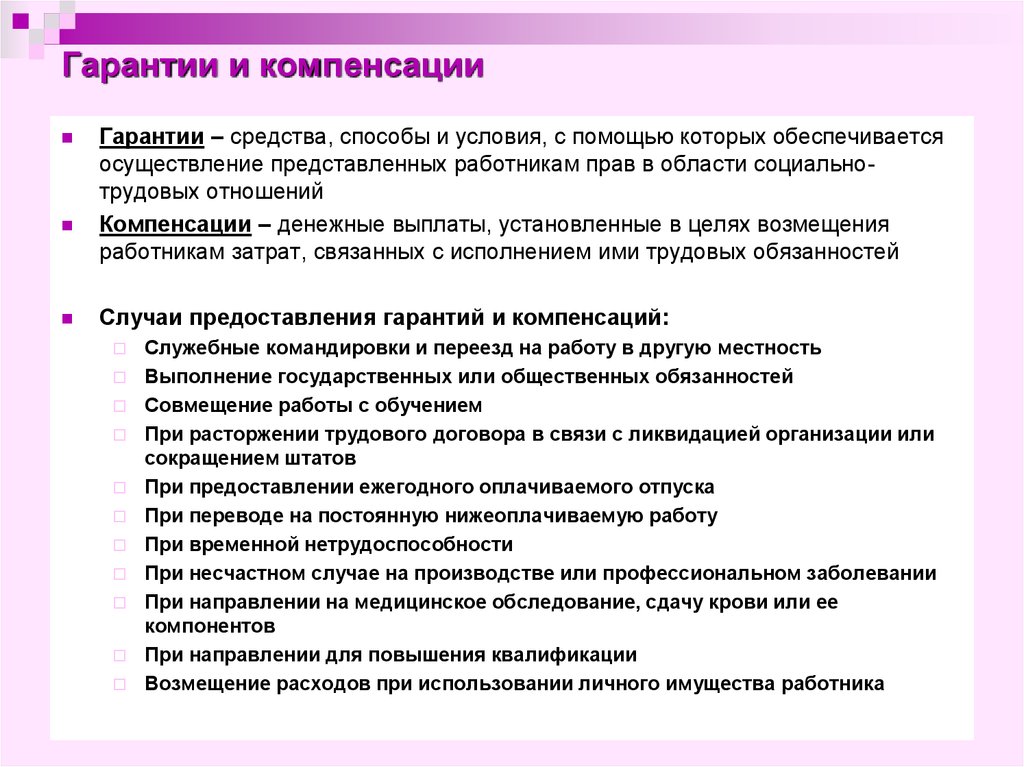

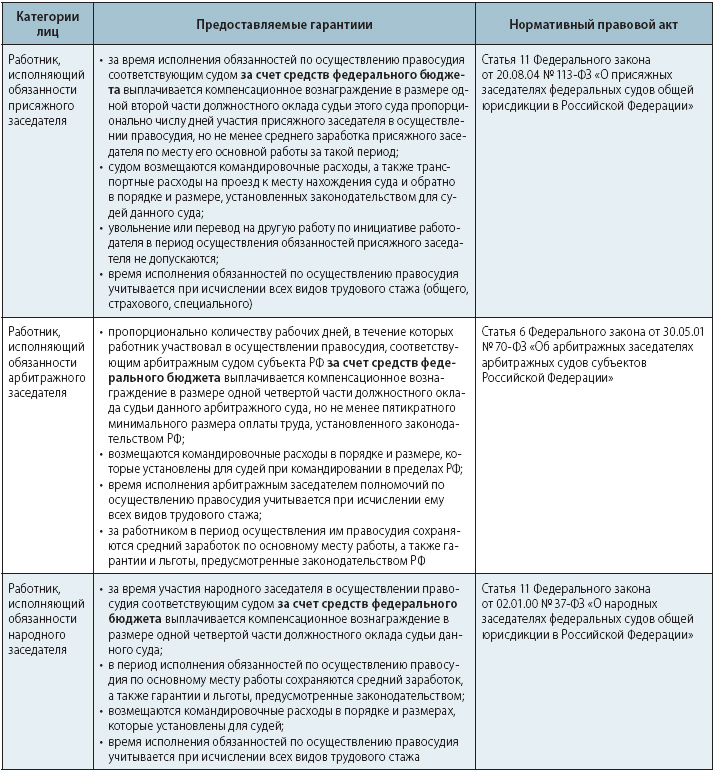

Понятие компенсаций, связанных с исполнением физическим лицом трудовых обязанностей, а также случаи их предоставления определены статьей 164 ТК РФ, в которой сказано, что компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Нормативное регулирование в России

Проблемы и трудовые споры, связанные с начислением РК в современной России связаны с тем, что действуют нормы, разработанные в СССР. А они уже не всегда совпадают с правовыми и экономическими реалиями.

Статья 316 ТК подтверждает, что на все суммы, выплачиваемые трудящимся в особых регионах, должен начисляться РК. Но его размеры и детали в ней не указаны.

Для муниципальных и государственных учреждений размер РК может устанавливать местная власть.

Для ряда должностей свои надбавки самостоятельно установила столица.

В остальных случаях нормативной основой для начисления РК по-прежнему является законодательство Советского Союза, в частности документы Госкомтруда СССР, постановления Секретариата ВЦСПС от 11.11.1964 N 15/30 и другие акты.

Так как РФ – правопреемница бывшего советского государства, то нормы СССР и РСФСР, не отмененные специальным образом, продолжают действовать.

Источник споров, в основном, связан с тем, что в актах Советского Союза речь шла только о госпредприятиях и колхозах. Поэтому коммерческие структуры оспаривали законность применения требований платить РК по отношению к себе.

Но Постановления Правительства РФ от 17.04.2006 N 216, Обзор Верховного Суда РФ от 26.02.2014 расставили все точки над «i» в данном вопросе, оставив обязательства по выплате РК непреложными для всех организаций в стране.

Поэтому так называемые «полярки», «уральские», «северные» и т.п. по-прежнему в силе и выплачиваются в тех же размерах, что и в СССР.

Неоднократно заявлялось о необходимости разработать современные законодательные акты, регулирующие выплату РК. Пока это не произошло, но все же нормотворчество не стоит на месте. Для ряда регионов законодательные акты были разработаны уже после распада СССР, так для Республики Алтай РК рассчитывается в соответствии с Постановлением 512 Правительства РФ 1993 года. Также был ряд местных решений, включавших (или исключавших) конкретный населенный пункт в число имеющих право на РК, с учетом, например, ограниченных возможностей доставки товаров и транспортной доступности.

Районные коэффициенты на карте России

Районные коэффициенты на карте России

Как рассчитать зарплату по окладу правильно: примеры и варианты

Расчет зарплаты выглядит следующим образом: 30 000 / 23 × 20 = 26 086,96 рубля (заработная плата до вычета НДФЛ); 26 086,96 – 13% = 22 695,65 рубля (заработная плата на руки). Но на практике таких простых расчетов почти не бывает.

Работникам выплачивают премии, надбавки и компенсации. Предположим, работнику ежемесячно кроме оклада размером 30 000 рублей выплачивают премию в размере 25% от оклада.

И он отработал только 20 дней вместо положенных 23 рабочих дней в месяце. Тогда расчет будет выглядеть так: Оклад + премия (30 000 + 7 500) = 37 500 рублей (заработная плата за месяц); 37 500 / 23 × 20 = 32 608,70 рубля (заработная плата за отработанное время без вычета НДФЛ); 32 608,70 – 13% = 28 369,57 рубля (заработная плата на руки). В случаях когда работник имеет право на налоговый вычет, предварительно делается расчет суммы налога, а потом уже он вычитается из оклада.

Расчет зарплаты Итак, как рассчитать зарплату по окладу? В общем случае для этого нужно применить очень простую формулу, включающую в себя только 2 пункта:

- оклад;

- ставку подоходного налога.

Все очень просто: заработная плата равна сумме оклада за вычетом подоходного налога, который в РФ составляет 13 %. Пример: Гражданин N имеет оклад 38 000 рублей, этот пункт четко записан в его договоре. За прошлый месяц он добросовестно отработал все положенные дни, штрафов и взысканий не имел, но и премии не заработал. Таким образом, в конце месяца N получит: 38 000 — 13 % = 38 000 — 4 940 = 33 060 р.

А как рассчитать зарплату по окладу, если сотрудник отработал неполный месяц, а только его часть? В этом случае нужно знать еще 2 параметра: количество рабочих дней в месяце и количество реально отработанных дней.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации: Разберемся сначала, что такое районный коэффициент? Под таким понятием, как районный коэффициент, принято понимать некую надбавку к основному окладу, которая предоставляется сотрудникам, выполняющим свои трудовые обязанности в суровых условиях климата. Необходимо отметить, что далеко не все физические лица, работающие в подобных неблагоприятных условиях, гарантировано получат доплату, а только те, у которых в трудовом соглашении отдельным пунктом прописаны условия предоставления для них районного коэффициента. Основным источником, которым следует руководствоваться в случае возникновения каких-либо вопросов относительно районного коэффициента, является Трудовой кодекс Российской Федерации.

Как начислять районный коэффициент

ТК РФ). Поэтому в бухучете их начисление отражайте такой же проводкой, как и основную зарплату: ДЕБЕТ 20 (25, 26, 44 …) КРЕДИТ 70 – применен районный коэффициент или начислена процентная надбавка работнику. Зарплатные налоги с надбавки Рассмотрим, какие налоги с северных надбавок надо начислить.

Процентная надбавка и районный коэффициент являются частью зарплаты сотрудника (определение Конституционного суда РФ от 5 марта 2004 г. № 76-О). Поэтому они облагаются НДФЛ и обязательными страховыми взносами так же, как и основная зарплата. Независимо от системы налогообложения которую применяет организация, на сумму районного коэффициента и процентной надбавки начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г.

Регионы с особыми ставками районного коэффициента

В России есть ряд регионов, где применяются повышенные ставки районного коэффициента из-за особых климатических условий или удаленности от центральных экономических зон. Эти коэффициенты устанавливаются для компенсации работникам более высоких затрат на жизнь и трудовые условия. Вот некоторые из таких регионов:

- Районы Крайнего Севера и приравненные к ним территории. Эти регионы включают Ямало-Ненецкий и Ненецкий автономные округа, Чукотский автономный округ, Республику Саха (Якутия), Камчатский край и другие. Здесь районные коэффициенты могут быть значительно выше из-за экстремальных климатических условий и сложности доставки товаров.

- Дальневосточный регион. Включает такие территории, как Приморский край, Хабаровский край, Амурская область, Сахалинская область и другие. В этих регионах также применяются повышенные ставки районного коэффициента.

- Некоторые регионы Сибири. В ряде сибирских регионов, включая Иркутскую область, Красноярский край и другие, также устанавливаются повышенные коэффициенты из-за удаленности и специфических условий проживания.

Ставки районного коэффициента для каждого конкретного региона определяются законодательно и могут меняться в зависимости от экономической ситуации и других факторов.

Правомерно ли обложение НДФЛ компенсации суммы проезда к месту проведения отпуска(Северная небюджетная оргнизация)

«Департамент налоговой и таможенно-тарифной политики по вопросу обложения налогом на доходы физических лиц сумм оплаты проезда к месту проведения отпуска и обратно лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и в соответствии со статьей 34.2 Налогового кодекса РФ (далее — Кодекс) разъясняет следующее.

Согласно пункту 10 Правил в случае использования работником организации отпуска за пределами Российской Федерации компенсация расходов по проезду железнодорожным, воздушным, морским, речным, автомобильным транспортом производится до ближайших к месту пересечения границы Российской Федерации железнодорожной станции, аэропорта, морского (речного) порта, автостанции.

Отчетность по НДФЛ

Из-за перерасчетов среднего заработка, начисления районного коэффициента надо уточнить 6-НДФЛ прошлых налоговых периодов, в частности 1 раздел

Это важно, так как в расчете текущего налогового периода во 2 разделе (новой 6-НДФЛ) суммы районного коэффициента, средний заработок за период командировок и отпуска не отражаются. Отразятся они только в 1-м разделе обязательства налогового агента по уплате НДФЛ с доначисленного и выплаченного дохода

При обнаружении налоговым агентом в поданном им расчете неотражения или неполного отражения сведений, а также занижения или завышения перечисляемого налога, он обязан внести изменения и представить в ФНС уточненный расчет (п. 6 ст. 81 НК РФ).

Налоговые агенты представляют в налоговый орган по месту учета расчет по форме 6-НДФЛ за I квартал, полугодие, 9 месяцев — не позже последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим периодом (п. 2 ст. 230 НК РФ).

Расчет по форме 6-НДФЛ за 2016 — 2020 годы представляется по форме, утвержденной Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, а начиная с представления сведений за I квартал 2021 г. — Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

При корректировке сведений за 2016 — 2020 годы используются формы, по которым подавались первоначальные сведения за указанный период (п. п. 5, 6 ст. 81 НК РФ).

При перерасчете зарплаты в большую сторону (при районном коэффициенте, при расчете среднего заработка за прошлые периоды) налоговый агент обязан доплатить НДФЛ.

Справочно:

Заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий работы, а также компенсационные выплаты (доплаты и надбавки, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях с радиоактивным загрязнением) и стимулирующие выплаты (премии и иные поощрительные выплаты).

Датой получения \оплаты труда (в том числе районный коэффициент, средний заработок за период командировки) признается последний день месяца, за который начислен доход за трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Если налоговый агент в I квартале 2021 г. произвел перерасчет зарплаты (начисление районного коэффициента, среднего заработка за период командировки за 2016-2020 годы), начисленные суммы считаются фактически полученными работником в последний день месяца, за который они начислены, вне зависимости от момента доначисления (1 квартал 2021 года) и причин доначисления.

Таким образом, налоговый агент после начисления сумм заработной платы (районного коэффициента, среднего заработка за период командировки) и НДФЛ представляет уточненный расчет 6-НДФЛ за 2016 — 2020 годы, в котором в строках 020, 040 и 070 разд. 1 отражаются итоговые суммы с учетом произведенного перерасчета (письмо ФНС России от 03.09.2019 N БС-4-11/17598@).

Расчет районного коэффициента: методика и примеры

Районный коэффициент рассчитывается для корректировки заработной платы работников в зависимости от экономических и климатических условий конкретного региона. Вот основы методики расчета и примеры по различным регионам:

- Определение фактического уровня: сначала устанавливается фактический уровень заработной платы, который будет корректироваться с учетом районного коэффициента. Это может быть тарифная ставка/оклад работника, стимулирующие выплаты, компенсации за характер или условия труда. Не нужно применять районный коэффициент к выплатам, которые не входят в систему оплаты труда предприятия.

- Применение коэффициента: размер районного коэффициента определяется законодательно и может варьироваться в зависимости от региона. Например, для районов Крайнего Севера коэффициенты обычно выше, чем для центральных регионов России.

- Расчет зарплаты с коэффициентом: фактическая заработная плата повышается на районный коэффициент путем умножения. Например, если базовая зарплата составляет 20 000 рублей, а районный коэффициент — 1.2, то фактическая заработная плата будет 24 000 рублей.

Примеры по регионам:

- В регионах Крайнего Севера и приравненных к ним территориях коэффициенты могут достигать 1.8 или даже 2.0.

- В других регионах, например, в центральной части России, коэффициенты обычно ниже и могут составлять 1.1-1.2.

Эти коэффициенты периодически пересматриваются в зависимости от изменения экономических условий и уровня жизни в регионах.

Кто имеет право на районные доплаты

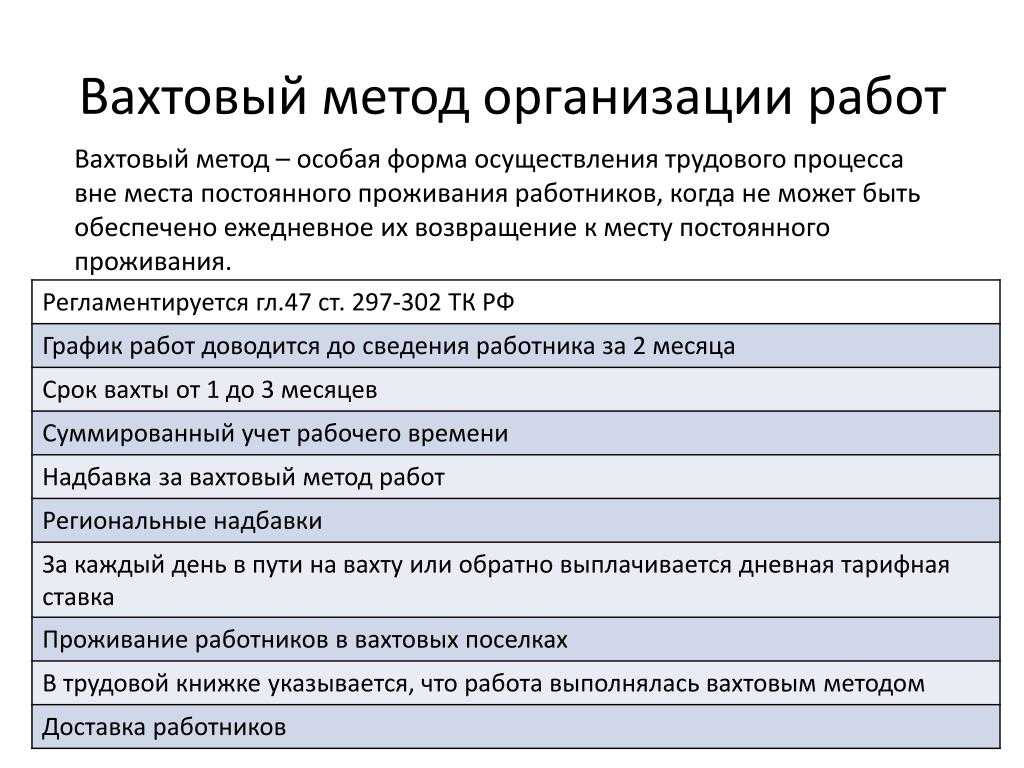

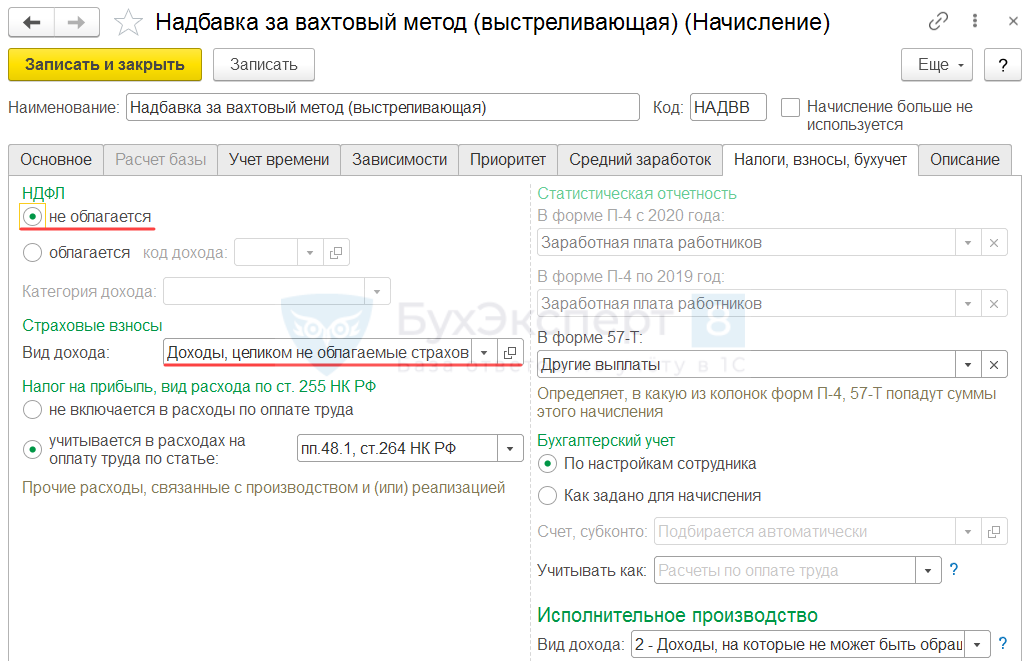

Надбавка за вахтовый метод и компенсации за декабрь 2023

С 2024 года установлены пределы необлагаемых сумм для следующих выплат – пп. а п. 28 и пп. а п. 123 ст. 2 Федерального закона от 31.07.2023 N 389-ФЗ:

- Надбавка за вахтовый метод, компенсация за разъездной характер работы, полевое довольствие – 700 руб. в день по РФ и 2 500 руб. в день за границей

- Компенсация дистанционным сотрудникам за оборудование и программное обеспечение – 35 руб. в день

При расчете декабрьской зарплаты изменения коснутся тех компаний, которые выплачивают зарплату за декабрь в январе 2024. В этом случае дата получения дохода для зарплаты за вторую половину декабря в учете НДФЛ будет относиться уже к 2024 году. Пока нет четких разъяснений, нужно ли применять новые правила расчета НДФЛ в этом случае. На наш взгляд, безопаснее лимитировать компенсации и вахтовую надбавку за декабрь, если выплачиваете их в январе 2024.

Если выплатить вахтовую надбавку и компенсации в декабре нет возможности, безопаснее обложить их НДФЛ. Для этого в ЗУП 3.1 потребуется:

Настроить новое Начисление (Настройка – Начисления) для учета сверхнормативной надбавки (компенсации) – начисление будет облагаться НДФЛ и не будет включаться в базу для расчета взносов

Обратите внимание, что это начисление будет действовать только во второй половине декабря (с 16 по 31 число), потом потребуется настроить новое начисление для сверхнормативной надбавки

С 16 декабря уменьшить для сотрудников размер надбавки (компенсации) до предельного значения и назначить новое начисление на сумму разницы – массово это удобно сделать документом Изменение плановых начислений (Кадры – Изменение оплаты сотрудников). Тогда при расчете НДФЛ с надбавки и компенсаций за вторую половину декабря будут применены правила 2024 года.

Для надбавки и компенсаций планируют утвердить новые коды доходов 2017 и 2018 – Перечни кодов доходов и вычетов по НДФЛ хотят дополнить. Пока приказ ФНС пока только на стадии проекта, новых кодов в программах 1С еще нет. Поэтому при настройке сверхнормативного начисления можно временно использовать код 4800 или 2015.

После того, как новые коды утвердить и они появятся в программе, лучше заменить код дохода в настройках начисления. Чтобы обновить код для уже начисленных доходов, потребуется:

- Или перепровести документ начисления

- Или перебросить доход на другой код документом Операция учета НДФЛ (Налоги и взносы – См. также)

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Районный коэффициент, северная надбавка и МРОТ

Примерно тот же смысл вкладывается законом и в северную надбавку в порядке ст.137 ТК РФ, которая, по сути, является финансовой благодарностью на государственном уровне за стаж работы в северных районах. Ведь отработать 15 лет при низкой температуре с чрезмерными физическими нагрузками не так-то просто, поэтому оговоренная надбавка северянам и выплачивается.

К остальным начислениям, подразумевающим единовременную материальную помощь, а также все случаи расчета оплаты в среднем размере коэффициент не применяется, в связи с тем, что при расчете средней оплаты труда к учету принимаются все выплаты за год с уже начисленным коэффициентом.

Как начисляется северный коэффициент

Районный коэффициент для северных граждан начисляется ежемесячно. С той суммы, которая получится после его начисления, работодатель уже делает отчисления в фонды, в том числе в ПФР, и вычитает НДФЛ.

Поэтому пенсия для северян уже изначально повышенная. Но она сохраняется только, если пенсионеры продолжают проживать в таких климатических условиях. Переезд в более «мягкий» климат может стать основанием для отмены повышенной пенсии.

Если работник получает только «голый» оклад, и никаких дополнительных прибавок и премий нет, то начисляется районный коэффициент от оклада. Например, в Карелии у сотрудника оклад 30 000 рублей. Районный коэффициент на этой территории 1,15. Сумма до налогообложения 30 000 * 1,15 = 34 500 рублей.

Но заработная плата может складываться также из премий и дополнительных надбавок. Они все учитываются, и тогда рассчитывается районный коэффициент к заработной плате.

Однако, районный коэффициент и северная надбавка, хотя и имеют одинаковое стимулирующее значение, между собой «не пересекаются». Общая заработная плата сотрудника складывается из суммы с учётом районного коэффициента и суммы надбавки. При расчёте зарплаты с коэффициентом надбавка не учитывается, но и надбавка рассчитывается от «голого» оклада.

Об обложении НДФЛ доходов сотрудников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

Согласно п. 3 ст. 217 НК РФ не подлежат налогообложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением налогоплательщиком трудовых обязанностей.

Согласно коллективному договору работникам, увольняющимся в связи с выходом на пенсию, в том числе при ее досрочном назначении, а также увольняющимся на трудовую пенсию по инвалидности, ООО производит выплату единовременного пособия исходя из среднего заработка в зависимости от стажа работы. Некоторые филиалы расположены в районах Крайнего Севера и в районах, приравненных к районам Крайнего Севера.

Районный коэффициент в 2022 году – что нового?

Районный коэффициент установлен в 46 регионах России из 85, причем по каждому региону указаны отдельные населенные пункты или даже предприятия, где он введен. Среди регионов есть даже южные Ростовская и Архангельская области. То есть, районный коэффициент – это необязательно северные районы страны, это просто местности, где условия труда слишком сложные и жесткие (хотя в основном, речь идет о сложных климатических условиях).

Недавно в СМИ много писали о том, что президент России отменил указ президента от 1993 года, которым территории Республики Карелия приравнивались к районам Крайнего Севера, это вступит в силу с 1 января 2022 года. Многие посчитали, что эти районы исключили из приравненных к северным, однако при ближайшем рассмотрении это оказалось не так.

Дело в том, что президент отменил указ, который разделял разные районы Карелии к районам Крайнего Севера и к приравненным к ним местностям. При этом само по себе деление было установлено еще в 1983 году советским нормативным актом. Соответственно, отмена указа никак не повлияет на деление региона, а все работники будут и дальше получать все надбавки согласно установленным зонам.

А к районному коэффициенту перечень районов Крайнего Севера вообще не имеет никакого отношения – они регулируются совершенно разными нормативными актами.

Что касается именно районного коэффициента, с 2022 года его могут ввести в размере 1,4 для расчета денежного довольствия сотрудников органов внутренних дел, ФСИН, УИН и МЧС, которые работают в городе Байконур. Коэффициент для них был предусмотрен с 1987 по 2011 годы, сейчас он действует только для чиновников. Особенность в том, что Байконур территориально находится в Казахстане, а формально относится к России.

Что говорит закон

Расшифровка термина и порядок применения районного коэффициента дается в ТК РФ (ст. 146, 148, 315, 316), и в Постановлении Минтруда № 49 от 11.09.1995 г.

Районный коэффициент – механизм выравнивания доходов россиян, которые проживают в регионах с особым климатом. Показатель, предназначенный для индексирования пенсий и выплат по трудовым договорам, устанавливается как на федеральном, так и на местном уровне (хоть и с оговорками).

В соответствии со ст. 316 ТК, районные коэффициенты должны устанавливаться Правительством России, но при этом они не отменяют никаких дополнительных доплат местным жителям из местных бюджетов. Региональные органы власти своими нормативными актами могут повышать размер районных коэффициентов. В этом случае доплата будет осуществляться из региональных бюджетов.

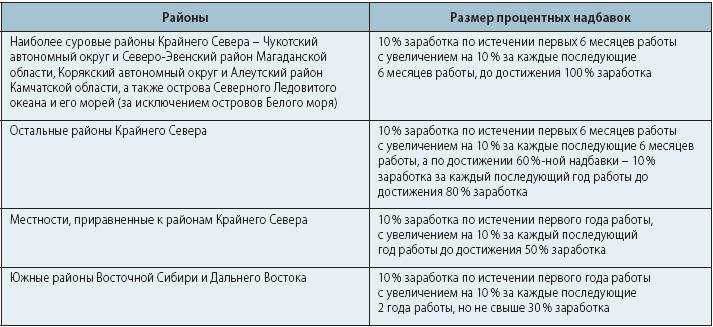

Государственные организации обязаны будут применять повышенные коэффициенты, а коммерческие компании самостоятельно будут решать, использовать им федеральный показатель или же измененный местный. Что касается северных регионов, то для них размер надбавок и порядок их начисления регулирует ФЗ от 19.02.1993г. №4520-1. РК для жителей районов Крайнего севера РК колеблется в диапазоне 1,15 – 2,0, для тех, кто работает в антарктических экспедициях, районный коэффициент составляет 3,0. Надбавки для работающих в северных районах граждан (ст. 316 ТК), устанавливаются в процентном соотношении к зарплате и зависят от стажа, местности, возраста.

Ввиду того, что Правительство РФ не приняло никаких документов о введении районных коэффициентов, при их использовании работодатели должны руководствоваться ранее утвержденными, но действующими по сей день нормативными актами, даже изданными при СССР.

Важно: районный коэффициент – это не северная надбавка. Это совершенно самостоятельные доплаты, которые выплачиваются независимо друг от друга