На какие объекты накладывается обязанность к уплате

Это прежде всего автомобили, мотоциклы, автобусы и любые другие средства передвижения, которые зарегистрированы на данную организацию. К ним также относятся следующие виды транспорта:

- Трактора, и сухопутный гусеничный транспорт.

- Воздушное транспортное средство.

- Теплоходы, парусные средства, яхты

- Лодки с моторами и снегоходы.

Одним словом, объектом являются воздушные, водные и наземные машины, которые зарегистрированы на компанию в установленным законом порядке. Есть некоторые средства передвижения, которые освобождены от уплаты, это —

- Весельные и моторные лодки, мощность двигателя которых составляет мене пяти лошадиных сил.

- Авто, выданные в законном порядке, лицам с ограниченными возможностями.

- Легковушки с мощностью двигателя менее ста лошадиных сил, которые были получены через социальные органы.

- Транспорт водный, который предназначен для промыслов.

- Все суда, зарегистрированные в международном реестре.

- Воздушный транспорт мед. служб.

- Транспорт, принадлежащий органам федерального значения.

- Машины, которые угнаны. Здесь обязательное подтверждение от правоохранительных органов.

- Компании или ИП, которые занимаются продажей автомобилей.

Организации, чьи средства передвижения, подлежат налогообложению, обязаны своевременно производить уплаты, в определенные сроки, установленные законном порядке. Как правило, налоговый период устанавливается в один год, но это для физ. лиц.

Юр. лицам, предусмотрены совсем другие периоды. Все организации и коммерсанты, обязаны уплачивать транспортный налог ежеквартально. Но регионы могут установить свои сроки уплаты, так как это региональный платеж.

Как оплатить транспортный налог через терминал (банкомат) Сбербанка

Для тех, кто не совсем дружит с современной техникой и ее инновациями, предлагаем ознакомиться с инструкцией по оплате транспортного налога через банкомат и терминал Сбербанка.

Банкомат и терминал немного отличаются друг от друга функционалом, однако процесс проведения платежа идентичен. Рассмотрим оплату через терминал:

-

Для начала следует определиться, как вы хотите провести платеж: при помощи наличных или карты. Если вы платите с карты, то вставьте ее в соответствующее отверстие и введите PIN код.

-

Далее нажимаем на вкладку «Платежи».

-

Перейдя на следующую страницу, необходимо выбрать пункт «Налоги».

-

По номеру учреждения выбираем необходимую налоговую инспекцию, после чего все реквизиты, необходимые для проведения платежа, будут проставлены автоматически.

-

От вас потребуется ввести данные о плательщике, тип платежа и сумму для оплаты.

-

Далее нажимаем «Оплатить».

Важно!

Если вы оплачивали с карты, то деньги будут списаны автоматически, если наличными, то терминал попросит внести деньги по одной купюре

Очень важно не внести все деньги сразу, иначе он их не примет. Как только купюры будут приняты, появится два чека, один большой, другой поменьше. Сохраните большой чек, он будет служить доказательством, что вы оплатили налог в случае, если по какой-то причине платеж не дойдет

Сохраните большой чек, он будет служить доказательством, что вы оплатили налог в случае, если по какой-то причине платеж не дойдет.

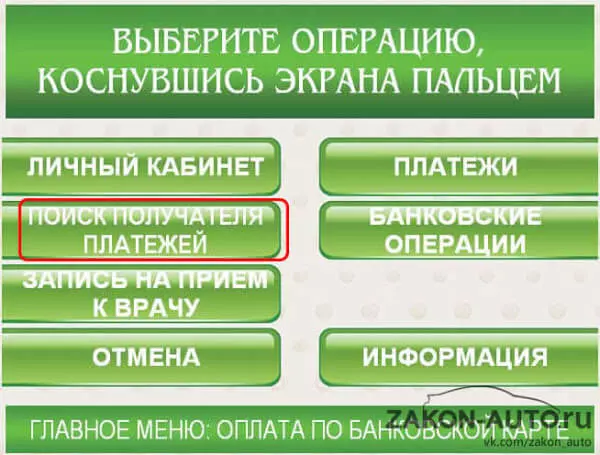

Теперь рассмотрим оплату через банкомат Сбербанка:

Как и в предыдущем случае, выбираем способ оплаты: наличными или картой.

При выборе способа оплаты наличными переходите сразу к третьему шагу.

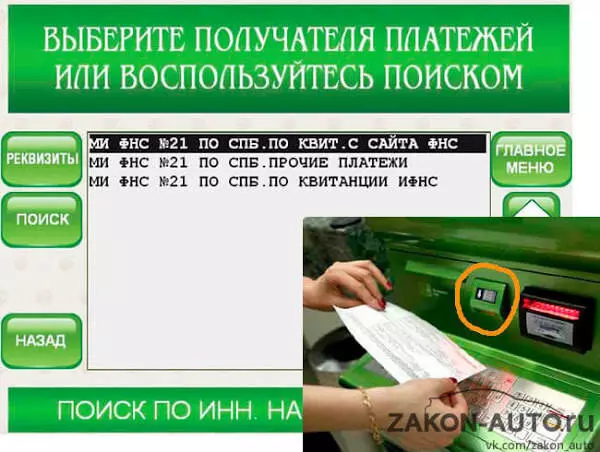

Далее выбираем кнопку «Платежи в нашем регионе», которая расположена, как правило, в правой колонке.

Перед вами появилось окно, в котором необходимо выбрать «Поиск получателя платежей».

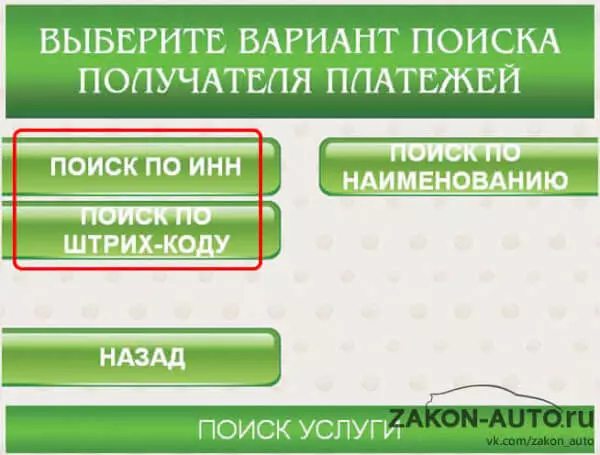

Теперь на экране появилось несколько вариантов поиска необходимого получателя: по ИНН или по штрих-коду. Второй наиболее удобен и прост, но к сожалению, штрих-код еще не везде проставляют, и не во всех банкоматах имеется специальная камера, которая считывает его. По наименованию искать не рекомендую, так как прежде чем вы найдете необходимый пункт, придется просмотреть немалый список. Поэтому лучше выбрать вариант «Поиск по ИНН».

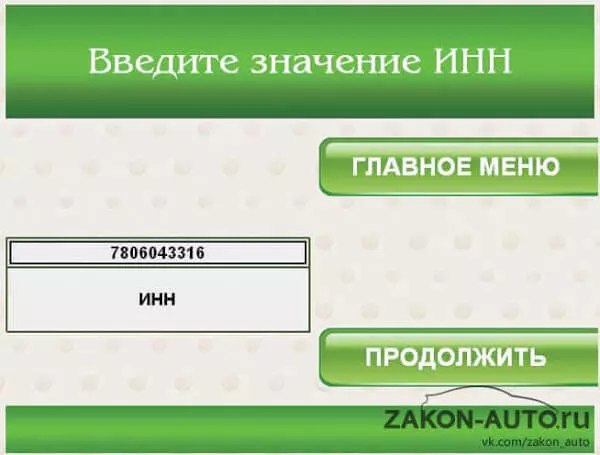

Вводим в соответствующем окне ИНН получателя, которое указано в квитанции.

Если вы все сделали верно, то на нужного получателя вы увидите несколько вариантов платежей. В нашем случае необходимо выбрать последний вариант «По квитанции ИФНС». Далее банкомат попросит вас поднести квитанцию к специальному сканеру.

На квитанции может быть несколько штрих-кодов, но нужный находится на крайней левой квитанции. Остальные же банкомат не считает.

Как только сканер загрузит информацию, на экране появятся реквизиты. Внимательно их проверьте, и если все верно, то нажмите на «Продолжить».

Дальше вносим требуемую сумму в купюроприемник. Если она превышает сумму оплаты, банкомат предложит внести ее на счет мобильного телефона. Не забудьте забрать квитанцию и чек.

Основным преимуществом оплаты транспортного налога через банкомат или интернет является экономия времени, а также отсутствие комиссии. Конечно, вы можете произвести оплату через кассу при помощи кассира-операциониста, но это длинные очереди, комиссия, а возможно и дополнительная оплата за заполнение бланка ПД-4.

Авансовые платежи по транспортному налогу для юридических лиц

Организации в течение года обязаны трижды в год (по истечении 1, 2 и 3 кварталов) вносить авансовые платежи по ТН. Сроки оплаты авансов установлены региональным законодательством. Как правило, периодические платежи уплачивают до истечения месяца, следующего за окончанием квартала. Такие сроки установлены, например, в Санкт-Петербурге, где авансовые платежи следует вносить не позднее:

-

30 апреля;

-

31 июля;

-

31 октября.

Однако не во всех регионах действуют те же сроки, а в некоторых — авансовые платежи не вносятся вовсе. Уточнять правила оплаты ТН следует в местном законодательстве. Посмотреть порядок внесения авансов по автоналогу для юр. лиц в зависимости от региона можно с помощью таблицы ставок по регионам. Вы найдете ее в начале статьи.

Авансовые платежи по ТН за каждый квартал рассчитываются по такой формуле:

Аванс = ¼ х (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв)

Проще говоря, аванс равен ¼ от общего размера транспортного налога за 1 автомобиль.

Давайте на примере рассмотрим, как рассчитать авансы по транспортному налогу при продаже автомобиля юридическим лицом, то есть в случае, когда компания владела автомобилем не полный год.

Допустим, московская компания продала легковой автомобиль 13 сентября. Мощность двигателя авто (т.е. налоговая база) = 75 л.с. Как рассчитать аванс за один квартал:

1Определяем налоговую ставку легкового авто с мощностью 75 л.с. для Москвы по таблице. Ставка = 12 руб.

2Стоимость нашего авто не превышает 3 млн руб., поэтому коэффициент Кп не учитываем;

3Считаем полные месяцы владения машиной, чтобы определить коэффициент Кв. С января по август (сентябрь не считается за полный месяц, так как авто было снято с учета до 16 числа) прошло 8 месяцев. Кв = 8/12.

Для расчета полных месяцев учитываем дату перерегистрации авто на нового собственника в ГИБДД, а не дату продажи.

3Подставляем значения в формулу: ¼ х 75 х 12 х 8/12 = 150.

Итак, компания в конце каждого квартала должна выплачивать за данный автомобиль 150 руб. аванса.

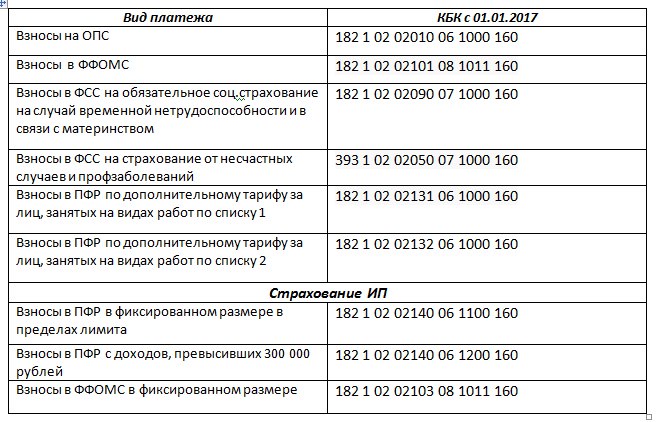

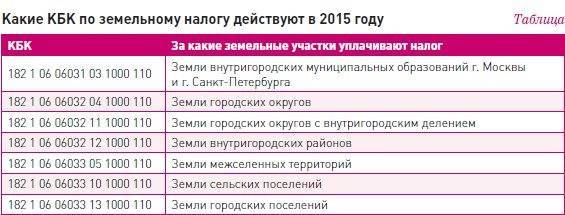

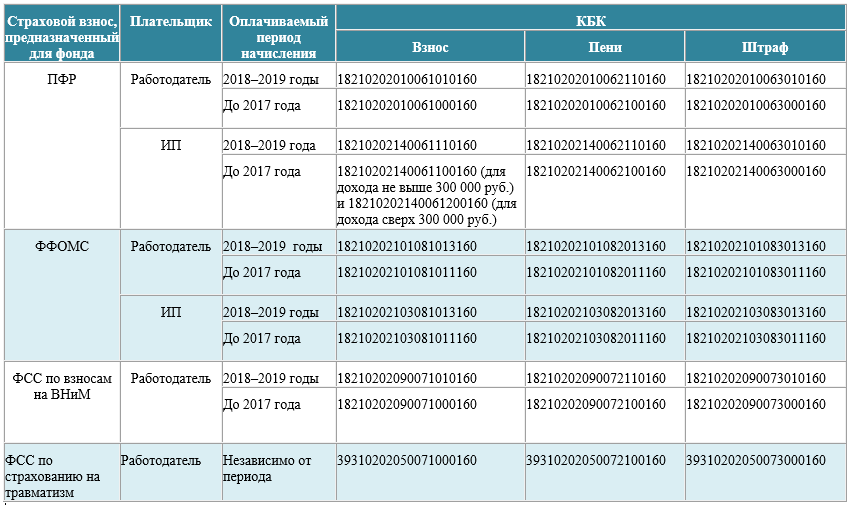

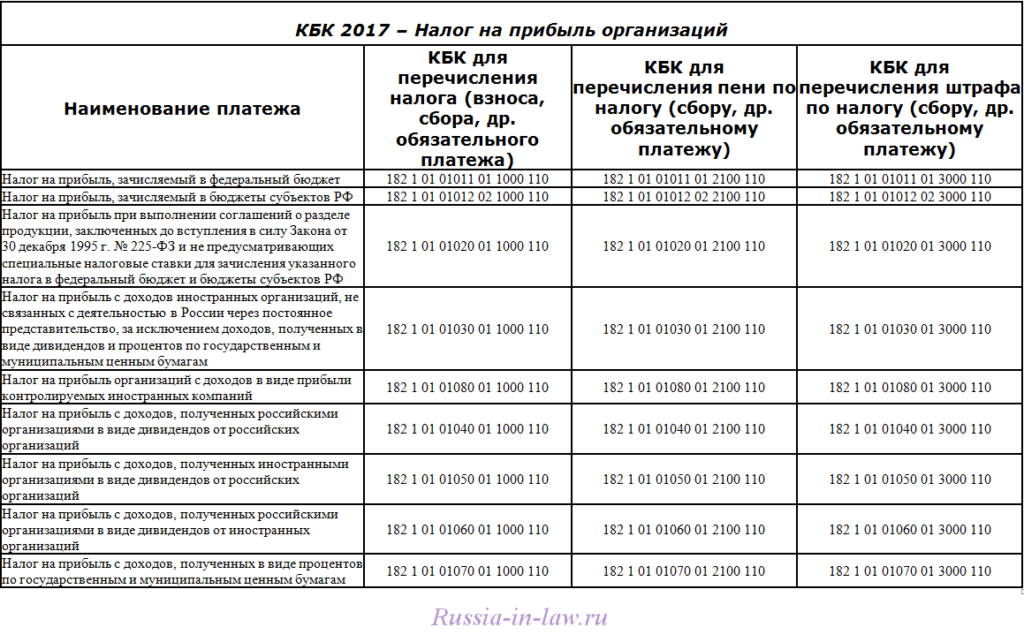

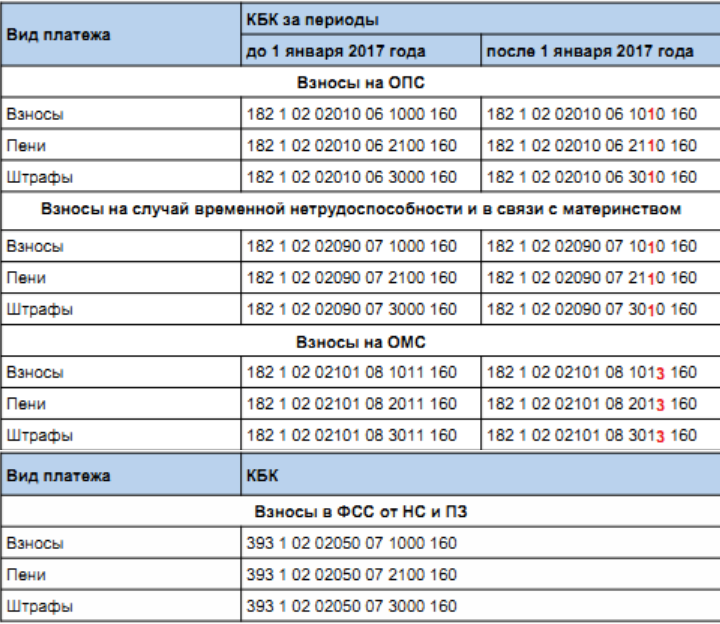

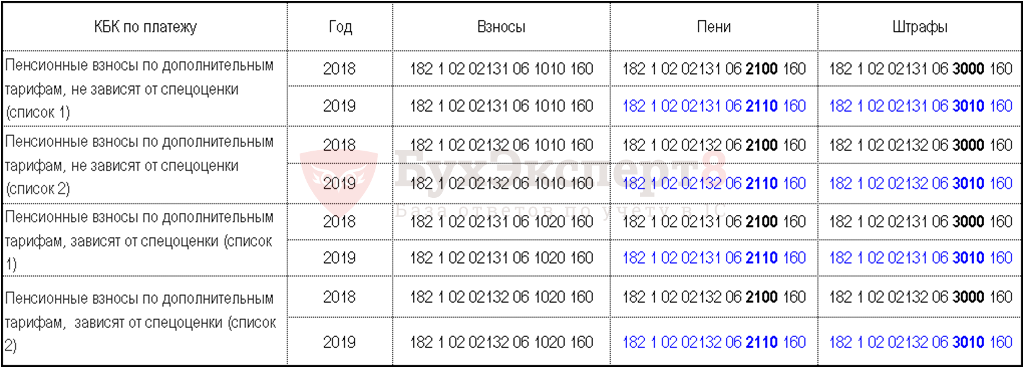

КБК 2017. Платежи за пользование недрами

| Наименование платежа | КБК для платежей |

КБК для пеней |

КБК для штрафов |

|---|---|---|---|

|

Регулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории Российской Федерации |

182 1 12 02030 01 1000 120 | 182 1 12 02030 01 2100 120 | 182 1 12 02030 01 3000 120 |

|

Регулярные платежи за пользование недрами (ренталс) при пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации |

182 1 12 02080 01 1000 120 | 182 1 12 02080 01 2100 120 | 182 1 12 02080 01 3000 120 |

Структура кодов

Все коды включают в себя двадцать цифр, которые можно разделить на несколько частей. У каждой есть свое назначение:

- Администратор;

- Тип дохода;

- Программа;

- Экономическая классификация.

Теперь подробно разберем назначение каждой группы.

Часть «администратор» включает в себя три числа. Они определяют предназначение денег, поступающих в бюджет. В случае налога на транспорт «администратором» выступают налоговые органы (часть кода 182).

Вторая часть под названием «тип дохода» включает в себя десять элементов. Данная часть, в свою очередь, подразделяется на несколько подгрупп:

- Группа – представлена одной цифрой, обозначающая код доходов (транспортном налоге данная цифра – 1).

- Подгруппа – две цифры, обозначающие тип налогового платежа. В налоге на транспорт эти цифры – 06.

- Статья и подстатья – состоят из пяти символов, определяются на основании расчетных бумаг, которые перечислены в классификации доходов.

- Элемент – состоит из двух чисел, определяет уровень бюджета, в который зачисляются деньги. По налогу на транспорт эти числа -02, так как платеж зачисляется в региональный бюджет.

Часть, имеющая название «программа», состоит из четырех знаков. Эти знаки могут принимать различные значения, в зависимости от того, является ли платеж непосредственной уплатой налога, пени или штрафа.

Последняя, четвертая группа, имеющая название «экономическая классификация», состоит из трех символов. В налоге на транспорт они принимают значение 110 (налоговые доходы).

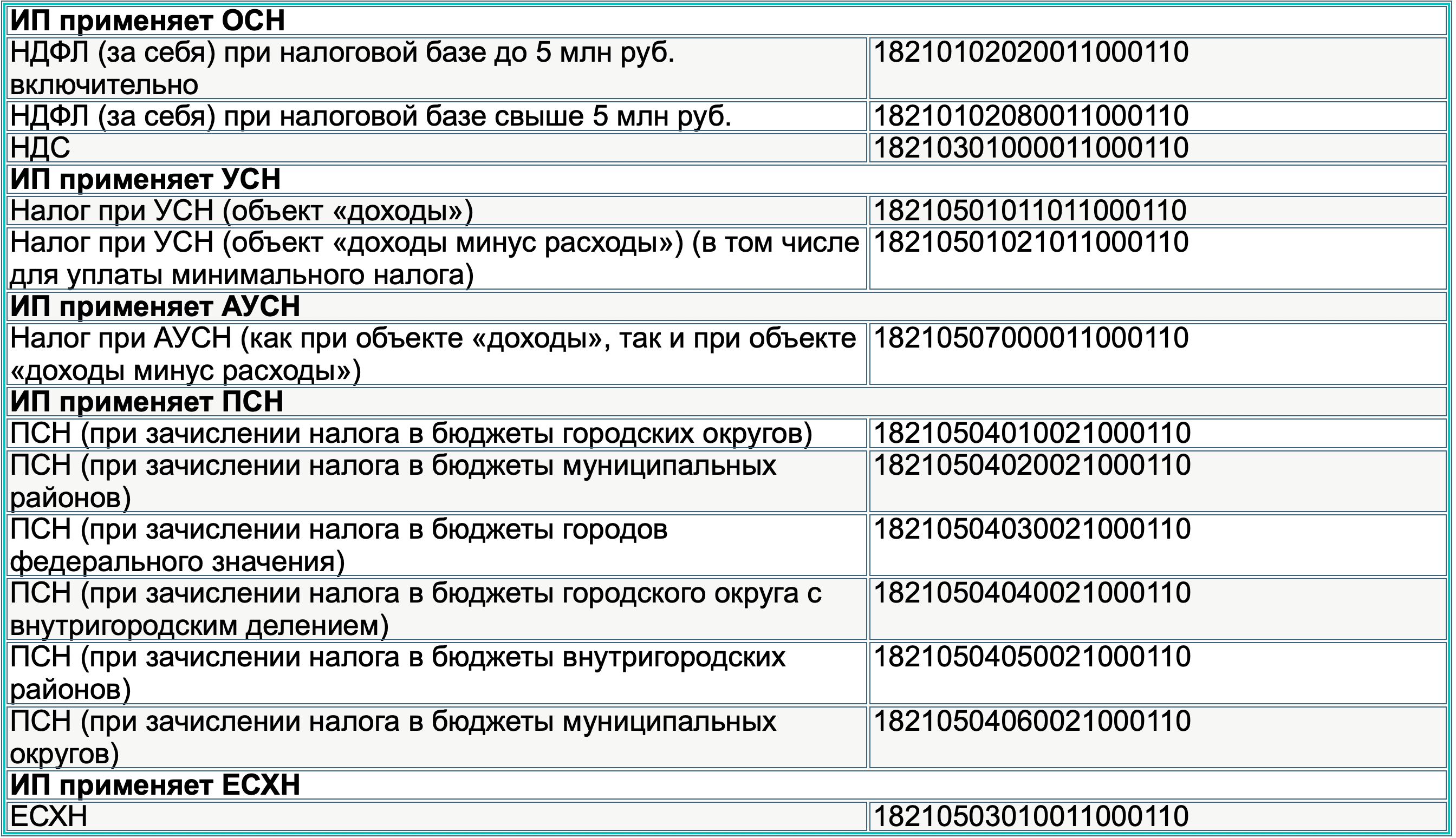

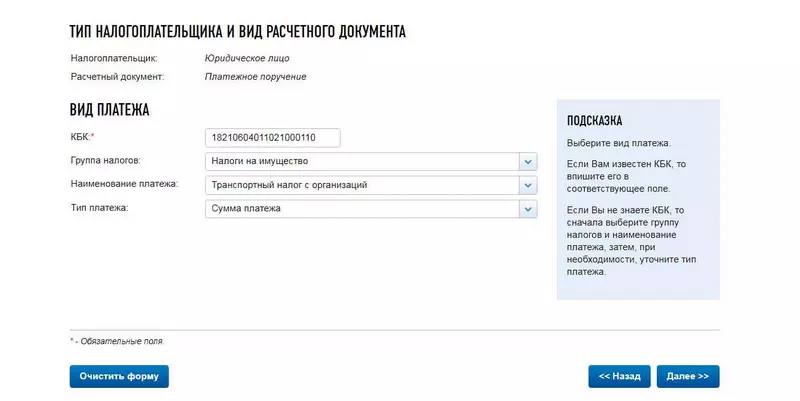

Как юр. лицу оплатить автоналог

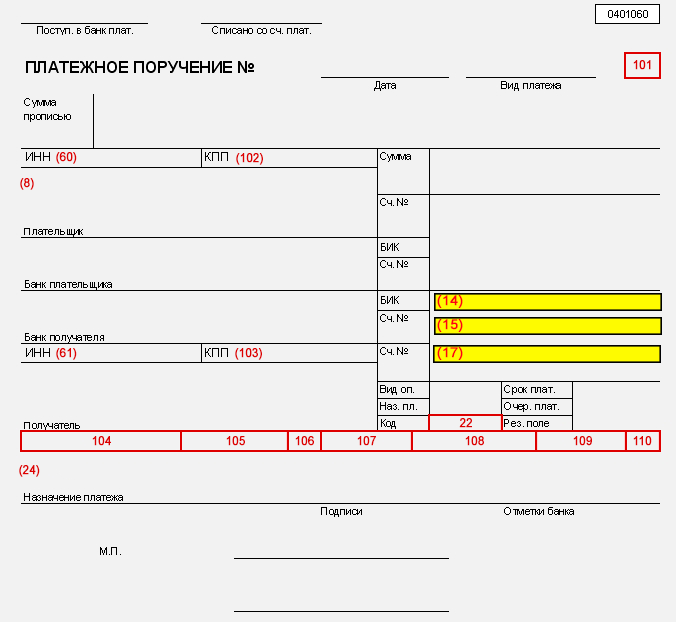

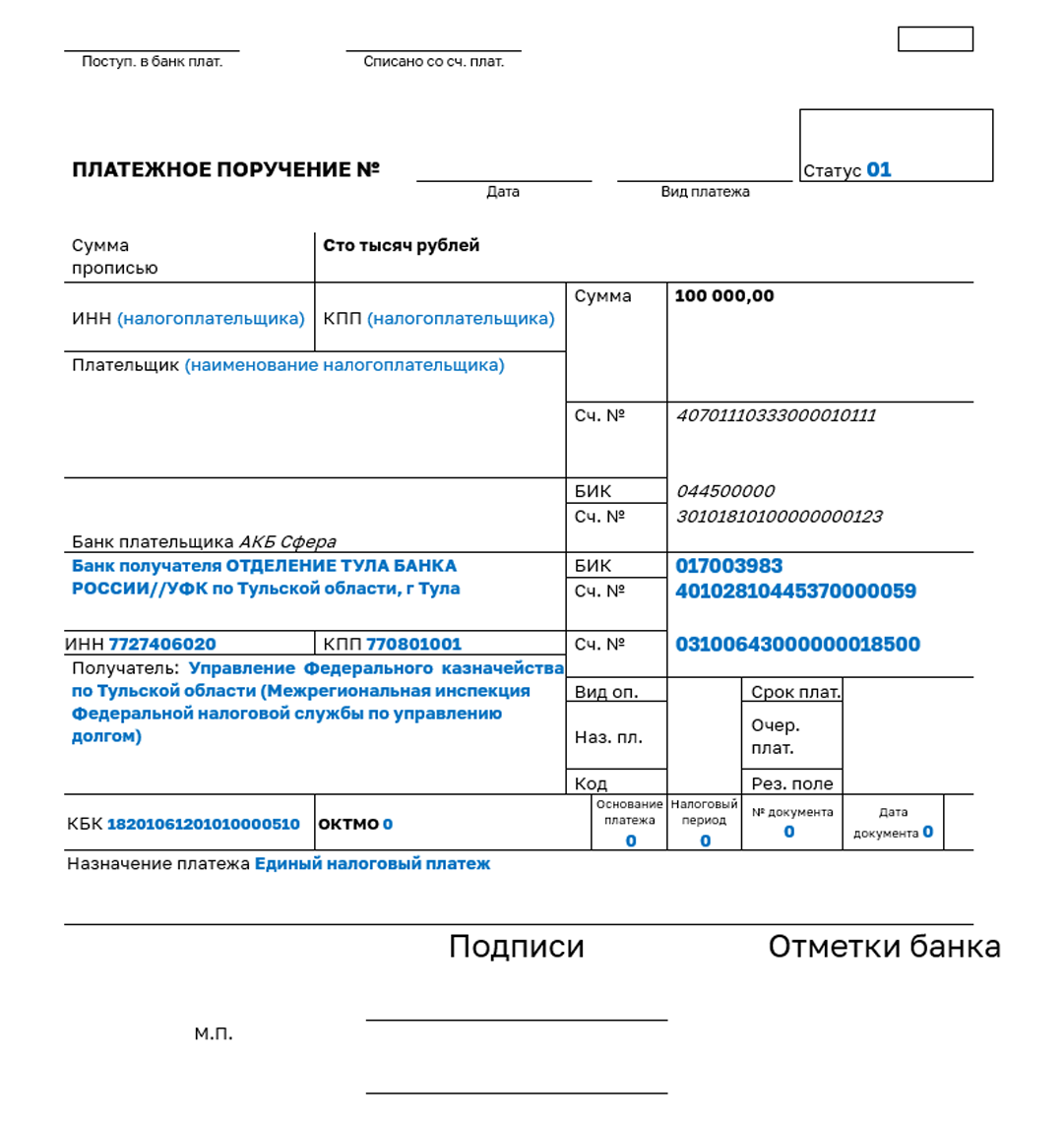

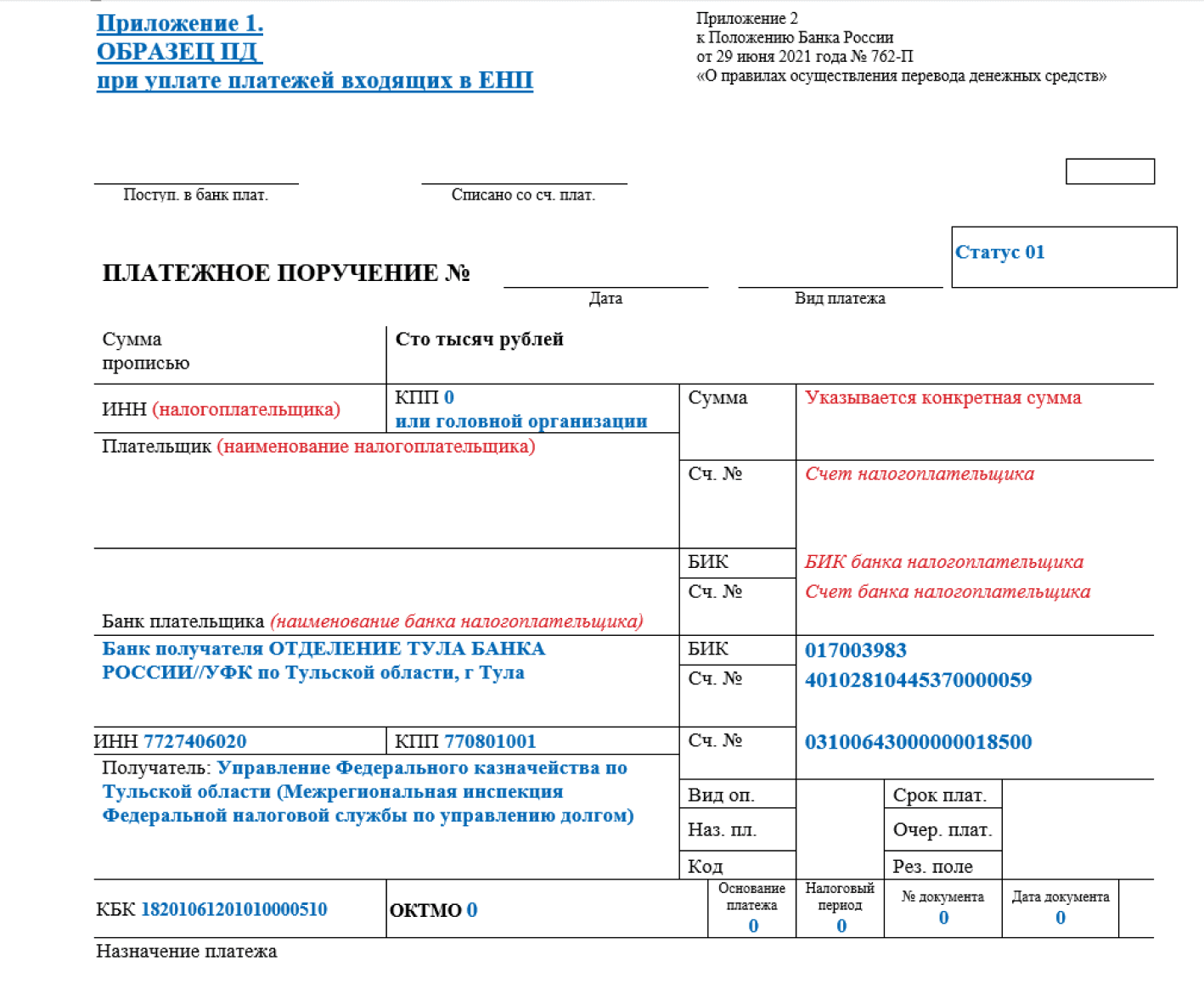

Юридические лица оплачивают автоналог по платежному поручению. Совершить оплату можно только безналичным платежом.

Чтобы сформировать платежное поручение, воспользуйтесь услугой на официальном сайте ФНС. Для этого в списке онлайн-сервисов перейдите к услуге «Заплати налоги» и выберите «Заполнить платежное поручение». Заполните все поля специальной формы:

-

в строке «Группа налогов» выберите «Налоги на имущество»;

-

в строке «Наименование платежа» — «Транспортный налог с организаций»;

-

в строке «Тип платежа» — «Сумма платежа»;

-

КБК появится автоматически.

Подобным образом заполните форму до конца. Реквизиты будут добавляться по мере того, как вы вводите данные. После того как вы укажите всю необходимую информацию, нажмите на кнопку «Сформировать платежное поручение» и сохраните файл на компьютере.

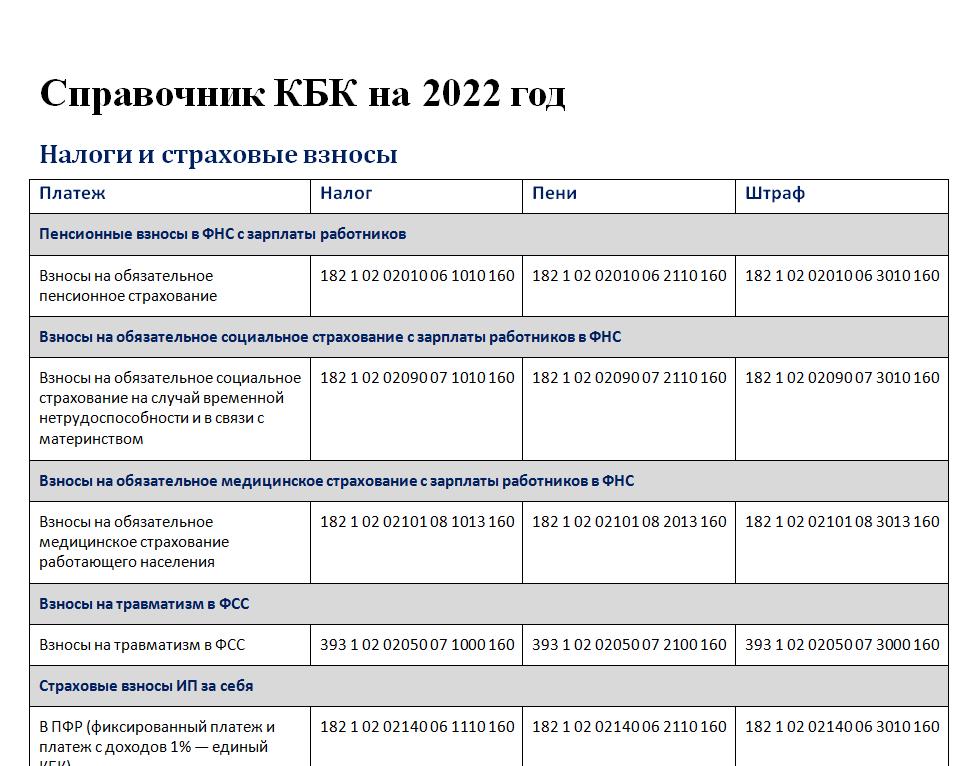

Коды для компаний

Все компании, имеющие в собственности транспорт, вне зависимости от выбранной ими системы обложения налогами, обязаны уплачивать налог на этот транспорт. Исчислять сумму налога к уплате они должны самостоятельно. Оплата может производиться ежеквартально, а может одним платежом в конце налогового периода. Однако отчетность нужно сдавать только раз в год (до первого февраля года, который идет за отчетным).

Все компании, имеющие в собственности транспорт, вне зависимости от выбранной ими системы обложения налогами, обязаны уплачивать налог на этот транспорт. Исчислять сумму налога к уплате они должны самостоятельно. Оплата может производиться ежеквартально, а может одним платежом в конце налогового периода. Однако отчетность нужно сдавать только раз в год (до первого февраля года, который идет за отчетным).

Основные коды такие:

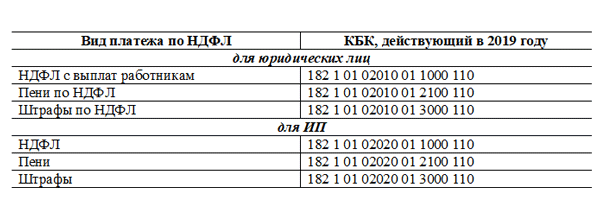

- 182 1 06 04011 02 1000 110 – применяется для перевода налогов;

- 182 1 06 04011 02 2100 110 – для перевода пеней юрлицами;

- 182 1 06 04011 02 3000 110 – используется для перечисления штрафов.

Важной особенностью кодов классификации для организаций является то, что бухгалтера этой организации, занимающиеся составлением платежных поручений, обязаны сами искать нужные коды в Интернете. Коды меняются практически каждый год, в связи с этим бухгалтера должны быть очень внимательными

Коды меняются практически каждый год, в связи с этим бухгалтера должны быть очень внимательными.

Подробнее о КБК по транспортному налогу для организаций можно прочитать в .

Льготы по транспортному налогу

В целях сокращения налоговой нагрузки для определённых категорий автовладельцев предусмотрены льготы. До 2020 года налогоплательщик должен был самостоятельно направить в налоговый орган заявление на получение льгот с приложением подтверждающих документов. Для этого документы можно было предоставить в любую налоговую инспекцию РФ.

Но с 2020 года введён беззаявительный порядок предоставления льгот по транспортному налогу. Теперь льготы физических лиц могут применяться как на основании соответствующего заявления налогоплательщика, представленного в налоговую инспекцию, так и по информации, полученной налоговыми органами от иных ведомств и организаций, в том числе Пенсионного фонда России и органов социальной защиты (п. 3 ст. 361.1 НК РФ).

Федеральные льготы

До 2020г полностью освобождались от налогообложения владельцы транспортных средств с разрешённой максимальной массой более 12 тонн, зарегистрированных в системе взимания платы «Платон» и уплачивающие взносы в счёт возмещения вреда, причиняемого федеральным трассам большегрузными автомобилями. Но с 2020 г. эта федеральная налоговая льгота .

Другие льготы на федеральном уровне не предусмотрены.

Региональные льготы

Часто отсутствие федеральных льгот с лихвой компенсируется на местных уровнях. В качестве примера рассмотрим категории налогоплательщиков, освобождённых от уплаты транспортного налога московскими властями. К ним относятся:

- Герои СССР и Российской Федерации, граждане, удостоенные ордена Славы трёх степеней.

- Ветераны боевых действий и Великой Отечественной войны.

- Инвалиды первой и второй групп, а также лица, получившие инвалидность в результате Великой Отечественной войны и прочих боевых действий.

- Бывшие несовершеннолетние узники гетто, концлагерей и прочих мест принудительного содержания, организованных фашистами во время Второй мировой войны.

- Владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил.

- Один из родителей или усыновителей в многодетной семье.

- Один из законных представителей (родитель, опекун, попечитель, усыновитель) ребенка-инвалида.

- Граждане, имеющие право на социальную поддержку в связи с катастрофой в Чернобыле, аварией на предприятии “Маяк” и ядерных испытаний в Семипалатинске.

- Физические лица, участвовавшие в составе формирований особого риска в испытаниях ядерного оружия и ликвидации ядерных аварий на военных объектах.

- Лица, получившие облучение или ставшие инвалидами вследствие учений, испытаний или прочих работ, связанных с ядерными установками, в том числе космической техникой и ядерным оружием.

- Один из опекунов недееспособного инвалида с детства на одну транспортную единицу, зарегистрированную на граждан указанных категорий.

Также на территории Московской области от налога на транспорт освобождаются резиденты технико-внедренческой зоны “Зеленоград” в отношении транспортных средств, числящихся за ними с момента получения статуса особой экономической зоны. Льготное налогообложение действует в течение 5 лет со дня регистрации транспортного средства. Подтверждающим право на льготу документом является выписка из реестра резидентов особой экономической зоны.

Все вышеуказанные региональные льготы предоставляются по одному транспортному средству, мощность которого не превышает 200 лошадиных сил. Если гражданин имеет право на получение льгот сразу по нескольким основаниям, льгота предоставляется по выбору налогоплательщика. Кроме этого, нужно учитывать что льготы не распространяются на мотосани, снегоходы, водный и воздушный транспорт.

Информацию о действующих льготах для конкретного региона Российской Федерации легко найти в справочном разделе сайта ФНС. Там же можно ознакомиться с соответствующими нормативными документами и актуальными налоговыми ставками.

Расчет транспортного налога: примеры

Как мы уже сказали, для расчета суммы налога мощность двигателя машины умножают на ставку налога.

Пример Собственник легкового автомобиля зарегистрирован по месту жительства в Москве. Он платит транспортный налог по московским ставкам. Его автомобиль не является дорогостоящим. Поэтому повышающий коэффициент он не применяет.

Ситуация 1 Мощность двигателя автомобиля составляет 120 л. с. Ставка налога — 20 руб./л.с. Сумма транспортного налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Ситуация 2 Мощность двигателя автомобиля составляет 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Ситуация 3 Мощность двигателя автомобиля составляет 160 л. с. Ставка налога — 38 руб./л.с. Сумма транспортного налога по машине будет равна (за год):160 л.с. Х 38 руб./л.с. = 6080 руб.

Транспортный налог платят в расчете на год. А как же быть, если машина куплена и поставлена на учет в середине или в конце года? В этом случае вы должны платить налог только за те полные месяцы года, в которые машина числилась за вами. В пункте 3 статьи 362 Налогового кодекса установлено какие месяцы нужно считать полными (цитата):

Транспортный налог нужно платить лишь за те полные месяцы, в которые автомобиль был зарегистрирован на вас. Действуют такие правила:

- регистрация была до 15-го числа какого либо месяца включительно. Предполагается, что вы пользовались машиной весь этот месяц. То есть налог за него нужно заплатить;

- регистрация была после 15-го числа какого либо месяца. Предполагается, что вы не пользовались машиной в этом месяце. За него налог платить не надо;

- снятие с регистрации было до 15-го числа какого либо месяца включительно. Предполагается, что вы не пользовались автомобилем в этом месяце. То есть за него налог платить не нужно;

- снятие регистрации было после 15-го числа какого либо месяца. Предполагается, что вы пользовались автомобилем весь этот месяц. То есть за него налог придется заплатить.

Пример Вы купили или продали легковой автомобиль. Автомобиль не является дорогостоящим. Поэтому повышающий коэффициент по нему не применяют.

Ситуация 1 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 10 мая. Май считается полным месяцем. Вы должны заплатить транспортный налог только за май-декабрь (8 полных месяцев). Сумма транспортного налога составит:2400 руб. х 8/12 = 1600 руб.

Ситуация 2 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 19 сентября. Сентябрь НЕ считается полным месяцем. Вы должны заплатить транспортный налог только за октябрь-декабрь (3 полных месяца). Сумма транспортного налога составит:2400 руб. х 3/12 = 600 руб.

Ситуация 3 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 18 августа. Август считается полным. Вы должны заплатить налог за январь-август (8 полных месяцев). Сумма транспортного налога составит:4200 руб. х 8/12 = 2800 руб.

Ситуация 4 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 5 апреля. Апрель не считается полным и за него налог платить не надо. Вы должны заплатить налог за январь-март (3 полных месяцев). Сумма транспортного налога составит:4200 руб. х 3/12 = 1050 руб.

А теперь рассмотрим порядок расчета суммы налога по дорогостоящим автомобилям и применения повышающих коэффициентов.

Пример Ваша машина включена в перечень дорогостоящих автомобилей. Средняя стоимость автомобиля 3 500 000 руб. Поэтому при расчете транспортного налога применяется повышающий коэффициент. Она была зарегистрирована на вас весь год.

Ситуация 1 Мощность двигателя машины 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошел 1 год и 4 месяца. При расчете налога нужно применять коэффициент — 1,3

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,3 = 68 250 руб.

Ситуация 2 Мощность двигателя машины составляет 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошло 2 год и 3 месяца. При расчете налога нужно применять коэффициент — 1,1

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,1 = 57 750 руб.

Как платят транспортный налог физические лица

|

Доход |

Коды дохода бюджетной классификации транспортного налога |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (размер платежа (перерасчеты, недоимка и задолженность) по платежу, включая отмененный) |

182 1 09 04020 02 1000 110 |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (пени по платежу) |

182 1 09 04020 02 2100 110 |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (проценты по платежу) |

182 1 09 04020 02 2200 110 |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (размеры штрафов по платежу в соответствии с законами РФ) |

182 1 09 04020 02 3000 110 |

|

Доход |

Коды дохода бюджетной классификации транспортного налога |

|

Транспортный налог с физлиц (размер платежа (перерасчеты, недоимка и задолженность) по платежу, включая отмененный) |

182 1 06 04012 02 1000 110 |

|

Транспортный налог с физлиц (пени по платежу) |

182 1 06 04012 02 2100 110 |

|

Транспортный налог с физлиц (проценты по платежу) |

182 1 06 04012 02 2200 110 |

|

Транспортный налог с физлиц (размеры штрафов по платежу в соответствии с законами РФ) |

182 1 06 04012 02 3000 110 |

|

Доход |

Коды дохода бюджетной классификации транспортного налога |

|

Транспортный налог с организаций (размер платежа (перерасчеты, недоимка и задолженность) по платежу, включая отмененный) |

182 1 06 04011 02 1000 110 |

|

Транспортный налог с организаций (пени по платежу) |

182 1 06 04011 02 2100 110 |

|

Транспортный налог с организаций (проценты по платежу) |

182 1 06 04011 02 2200 110 |

|

Транспортный налог с организаций (размеры штрафов по платежу в соответствии с законами РФ) |

182 1 06 04011 02 3000 110 |

|

Доход |

Коды дохода бюджетной классификации транспортного налога |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (размер платежа (перерасчеты, недоимка и задолженность) по платежу, включая отмененный) |

182 1 09 04020 02 1000 110 |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (пени по платежу) |

182 1 09 04020 02 2100 110 |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (проценты по платежу) |

182 1 09 04020 02 2200 110 |

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств (размеры штрафов по платежу в соответствии с законами РФ) |

182 1 09 04020 02 3000 110 |

|

Доход |

Коды дохода бюджетной классификации транспортного налога |

|

Налог на пользователей автомобильных дорог (размер платежа (перерасчеты, недоимка и задолженность) по платежу, включая отмененный) |

182 1 09 04030 01 1000 110 |

|

Налог на пользователей автомобильных дорог (пени по платежу) |

182 1 09 04030 01 2100 110 |

|

Налог на пользователей автомобильных дорог (проценты по платежу) |

182 1 09 04030 01 2200 110 |

|

Налог на пользователей автомобильных дорог (размеры штрафов по платежу в соответствии с законами РФ) |

182 1 09 04030 01 3000 110 |

Если в цифрах кода есть ошибка, платеж не зачислится по назначению, наступит просрочка и последующие пени. Если вы обнаружили ошибку сами, направьте в инспекцию заявление об уточнении КБК. Приложите документы, в которых подтверждается совершенный платеж. Ошибку могут заметить и сотрудники налоговой.

Автор статьи: Валерия Текунова

https://www.youtube.com/watch?v=3srCrNFdf48

Платите налоги с помощью облачного сервиса для малого бизнеса Контур.Бухгалтерия: система напомнит о дате платежа и сформирует платежку. А еще в сервисе — простой учет, зарплата, отчетность через интернет, электронный документооборот, консультации экспертов. Первый месяц работы в Контур.Бухгалтерии — бесплатно.

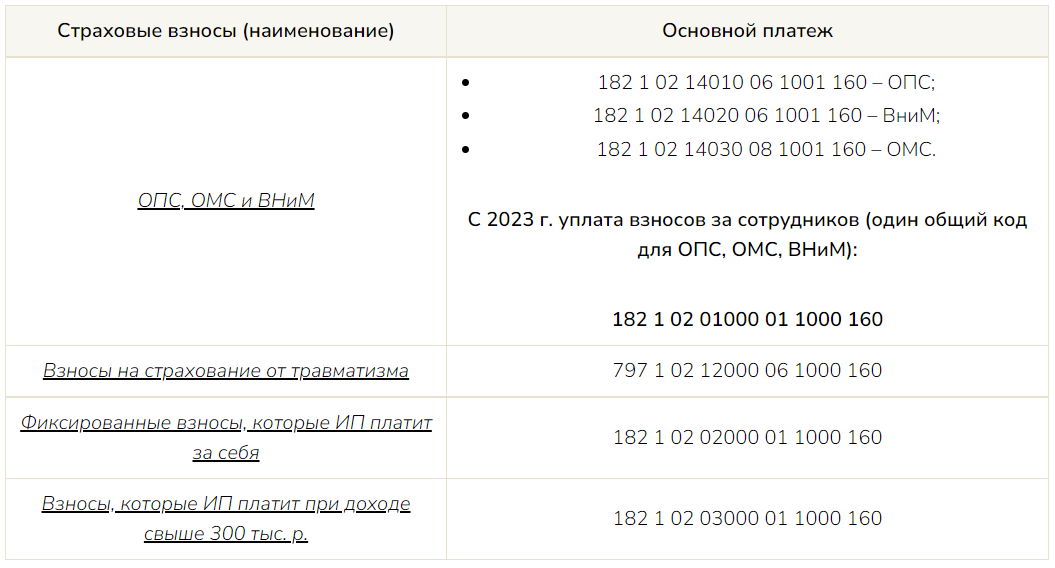

| Вид платежа | КБК по платежу |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Пени по транспортному налогу | 182 1 06 04011 02 2100 110 |

| Штрафы по транспортному налогу | 182 1 06 04011 02 3000 110 |

Транспортный налог платят граждане, на которых зарегистрировано транспортное средство

Являются они владельцем машины или нет, не важно. Если машина была зарегистрирована на несовершеннолетнего ребенка, то обязанность по уплате налога возлагается на его законных представителей. Таковыми считают родителей, опекунов или попечителей

Таковыми считают родителей, опекунов или попечителей.

|

Плательщик |

Коды |

|||

|

Платеж |

Пени |

Проценты |

Штраф |

|

|

Организации |

182 1 06 04011 02 1000 110 |

182 1 06 04011 02 2100 110 |

182 1 06 04011 02 2200 110 |

182 1 06 04011 02 3000 110 |

|

Физлица-владельцы |

182 1 06 04012 02 1000 110 |

182 1 06 04012 02 2100 110 |

182 1 06 04012 02 2200 110 |

182 1 06 04012 02 3000 110 |

Проценты по соответствующему платежу — это доход бюджета в случае предоставления отсрочки или рассрочки.

Особенности КБК при уплате транспортного налога

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

Какой КБК написать физлицу

Получив уведомление о транспортном сборе из ФНС, его нужно оплатить по указанным реквизитам, при этом код КБК в поле 104 платежного поручения имеет такую комбинацию: 182 1 0600 110.

Как платят этот налог юридические лица

За каждое зарегистрированное на организацию транспортное средство нужно уплатить налог, который можно вычислить, умножив ставку налогообложения на значение налоговой базы.

ВНИМАНИЕ! В отдельных случаях в формулу добавляются различные коэффициенты (региональные, на стоимость автомобиля и т.п.)

Юрлица обязаны самостоятельно рассчитать величину транспортного налога, а также отчитываться по его уплате до 1 февраля. Нужен ли авансовый платеж или налог нужно перечислить весь сразу, решается региональным налоговым органом.

Отличия в оплате транспортного налога для организаций

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Код КБК на транспортный налог для юрлиц не изменился с прошлого года.Если вы опоздали с уплатой налога, то придется уплатить и пени за просрочку. Недоимка или неуплата налога влечет неминуемый штраф.