Основные льготы для налогоплательщиков

Льготы имеют следующие категории граждан:

- Ветераны боевых действий, ВОВ, Герои России и СССР — отменен имущественный налог (ФЗ 284), особые условия по налогу на землю (статья 391 НК РФ).

- Граждане РФ с инвалидностью — отмена имущественного налога для 1 и 2 группы, льготные условия за пользование землей (статья 391 НК РФ), скидка по транспортному налогу (скидка либо полная отмена налога — зависит от мощности транспортного средства и региона).

- Пенсионеры — отменены сборы на имущество (ст. 407 НК РФ), льготы по земельному и транспортному налогу, а также закреплено право на имущественный вычет при покупке недвижимости.

- Многодетные семьи — предоставляются льготы на земельный и транспортный налог, а также вычет на детей: 1400 рублей за первого и второго ребенка, 3000 рублей за каждого последующего — эти суммы не облагаются налогом.

Льготных категорий достаточно много. Каждая из них имеет свои нюансы, связанные со скидками и полной отменой налоговых сборов. Платить или не платить — подскажет налоговая служба. А профессиональный юрист поможет узнать, нет ли для вас специфических условий, которые помогут снизить выплаты.

Оплата налогов — является конституционной обязанностью граждан

- Подробности

- Создано 22.01.2020

Управление Федеральной налоговой службы по Краснодарскому краю сообщает, что еще с 01.01.2019 Федеральным законом от 29.07.2018 №232-ФЗ Налоговый кодекс РФ дополнен ст. 45.1, которая называется «Единый налоговый платеж физического лица» (ЕНП). С помощью ЕНП можно оплатить досрочно имущественные налоги: транспортный, земельный и налог на имущество. Следует учитывать, что действующим законодательством закреплена обязанность каждого лица оплачивать установленные законом налоги. А введенный единый налоговый платеж только упрощает процедуру их оплаты. Стоит напомнить, что единый налоговый платеж — это перечисление гражданином денежных средств в бюджетную систему РФ авансом в счет уплаты имущественных налогов до получения налогового уведомления. Другими словами, это платеж в виртуальный кошелек в Личном кабинете налогоплательщика. Периодичность внесения средств и конкретные суммы вы определяете самостоятельно. Примерно зная свои налоги, вы можете распределить их во времени и выбрать комфортную лично для вас схему оплаты. Единый платеж можно внести одной суммой или в течение года любыми частями, например, по тысяче рублей ежемесячно. А когда придет время (т.е. наступит срок уплаты имущественных налогов – 1 декабря), налоговая служба зачтет эти платежи в счет ваших налогов — всех сразу и без специальных заявлений

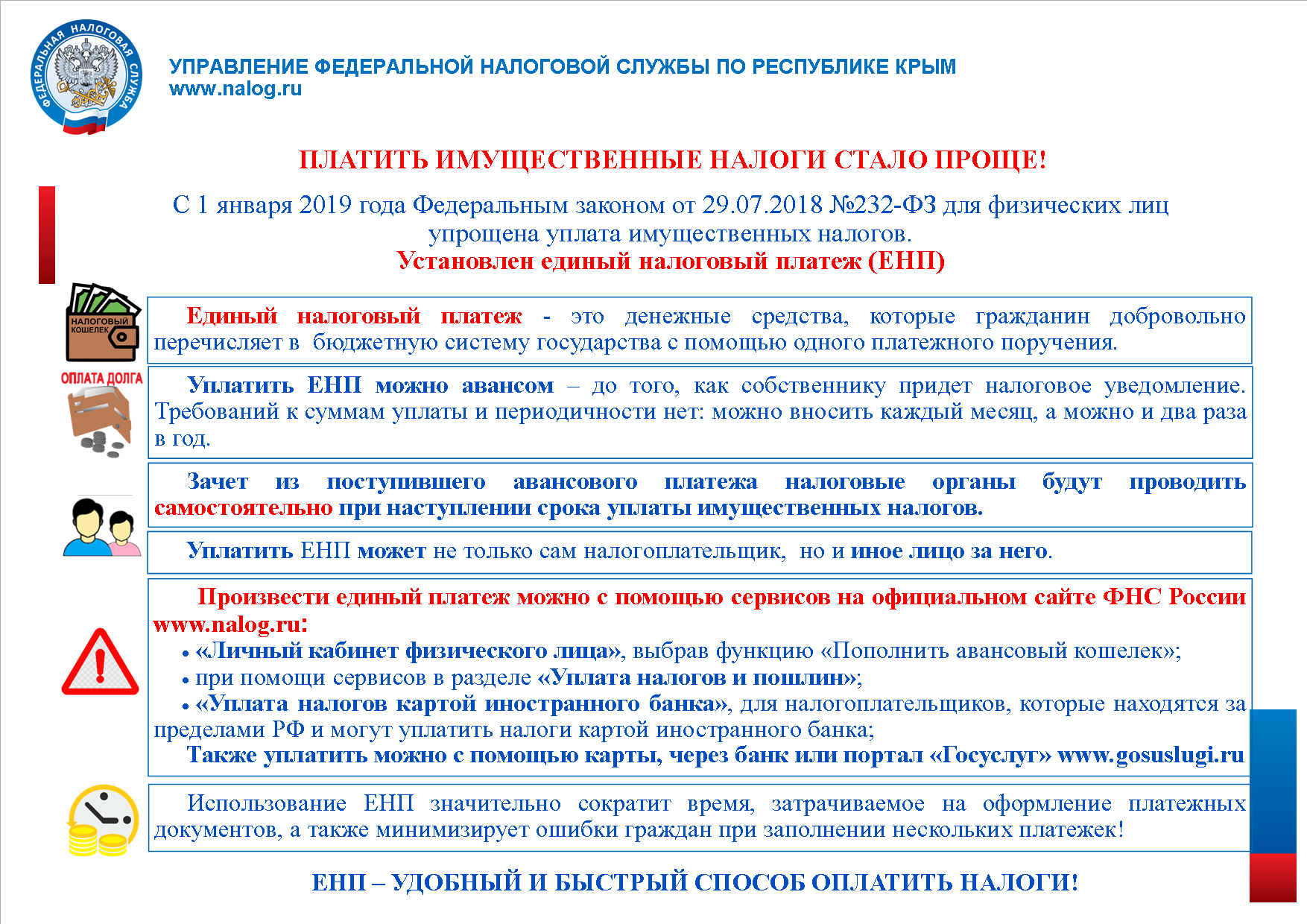

Обращаем внимание, что до наступления срока уплаты налогов вы имеете право вернуть сумму авансового платежа, так как ЕНП — дело добровольное. Но имейте в виду, что возвращают платеж только полностью

Вернуть часть ЕНП, а часть оставить для уплаты налогов нельзя. Если у физического лица есть недоимка или пени, то сначала единый платеж будут расходовать на погашение этих сумм. И только остаток пойдет на уплату текущих налогов, начиная с меньшей суммы. Например, если за машину начислили 2 тыс. рублей, а за квартиру — 700 рублей, сначала будет погашаться налог на имущество. В 2019 году около 5 тыс. налогоплательщиков Краснодарского края исполнили свою обязанность по уплате налогов с помощью досрочного внесения единых налоговых платежей в Личном кабинете. Общая сумма поступлений составила 16,2 млн. рублей. Введение данного вида платежа направлено на обеспечение исполнения налоговой обязанности граждан своевременно и в полном объеме, а также на снижение риска образования просрочек за счёт предоставления возможности уплатить налоги авансом. Хотелось бы отметить, что единый авансовый платеж можно внести не только за себя, но и за любого налогоплательщика: за родителей, супруга, детей или даже просто знакомых

Но тут важно, что потребовать назад переплату сможет только тот, за кого платили. Так как ЕНП добровольный, то его можно и не использовать

Но уплата самих имущественных налогов — это уже обязанность. Вы можете оплатить их авансом в течение года или сразу всю сумму до 1 декабря. Главное, чтобы к сроку уплаты не было задолженности. Помните, своевременная уплата налогов – это не право, а обязанность каждого гражданина России! Пресс-служба УФНС России по Краснодарскому краю

Есть ли налоги на выигрыш в лотерее?

Если вы получили доход от выигрыша в лотерею, вам необходимо платить налог 13%.

Также будет правильно платить налог за выигрыш в казино. Но и в том, и в другом случае есть нюанс: из суммы, составляющей 13%, нужно вычесть 4000 рублей — это часть прибыли, которая в данной ситуации налогом не облагается.

При этом, есть виды выигрышей и доходов с процентной ставкой в 35%:

- выигрыш в рекламной акции;

- доход от банковских вкладов;

- доход от депозитов.

При этом во всех вышеперечисленных случаях есть определенные нюансы, которые известны профессиональным юристам. Например, если выигрыш в рекламной акции составил 4000 рублей и меньше, вам не придется платить налог. Если же вы сделали вклад в банк в рублях, а годовой процент не превысил ставку рефинансирования на начало отчетного периода (год), правильно будет не платить налог.

Что вас ждет, если вы не оплатили налоги вовремя?

О налоговой задолженности можно узнать двумя способами: получив уведомление от налоговой службы по почте или уточнив информацию в режиме онлайн. Это можно сделать на официальном сайте Федеральной налоговой службы, на портале Госуслуги, через базу данных Федеральной службы судебных приставов, портал Яндекс.Деньги (по ИНН) и даже на сайтах банков.

В этой ситуации важно знать не только свои обязанности, но и права. Есть ряд смягчающих обстоятельств и норм, по которым с вас не могут взыскать те или иные суммы

В них помогут разобраться профессиональные юристы, которые ответят на ваши вопросы и помогут найти выход из любой ситуации.

Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

В общем случае единый налоговый платеж физического лица перечисляется в бюджетную систему Российской Федерации по месту жительства физического лица либо по месту пребывания, если отсутствует место жительства в России. При отсутствии у физического лица и того и другого платеж перечисляется по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих текущих платежей либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням

Причем здесь важно отметить, что зачет осуществляется в счет предстоящих платежей последовательно начиная с меньшей суммы налога. В случае отсутствия недоимки по налогам, зачет осуществляется последовательно начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням — начиная с задолженности по процентам с меньшей суммой

По результатам проведенного зачета налоговый орган сообщает налогоплательщику (физическому лицу) о принятом решении — о зачете суммы единого налогового платежа физического лица — в течение пяти дней со дня наступления установленного срока уплаты соответствующих налогов.

С 2020 года в статью 45.1 НК РФ вносятся изменения. Президент Владимир Путин подписал Федеральный закон, дополняющий положения Налогового кодекса РФ статьей 45.1, в частности, перечень налогов, учитываемых в едином налоговом платеже, дополнен налогом на доходы физических лиц, уплачиваемым в случае представления налоговым агентом сведений о невозможности удержания НДФЛ.

Какие реквизиты содержит платежка ЕНП?

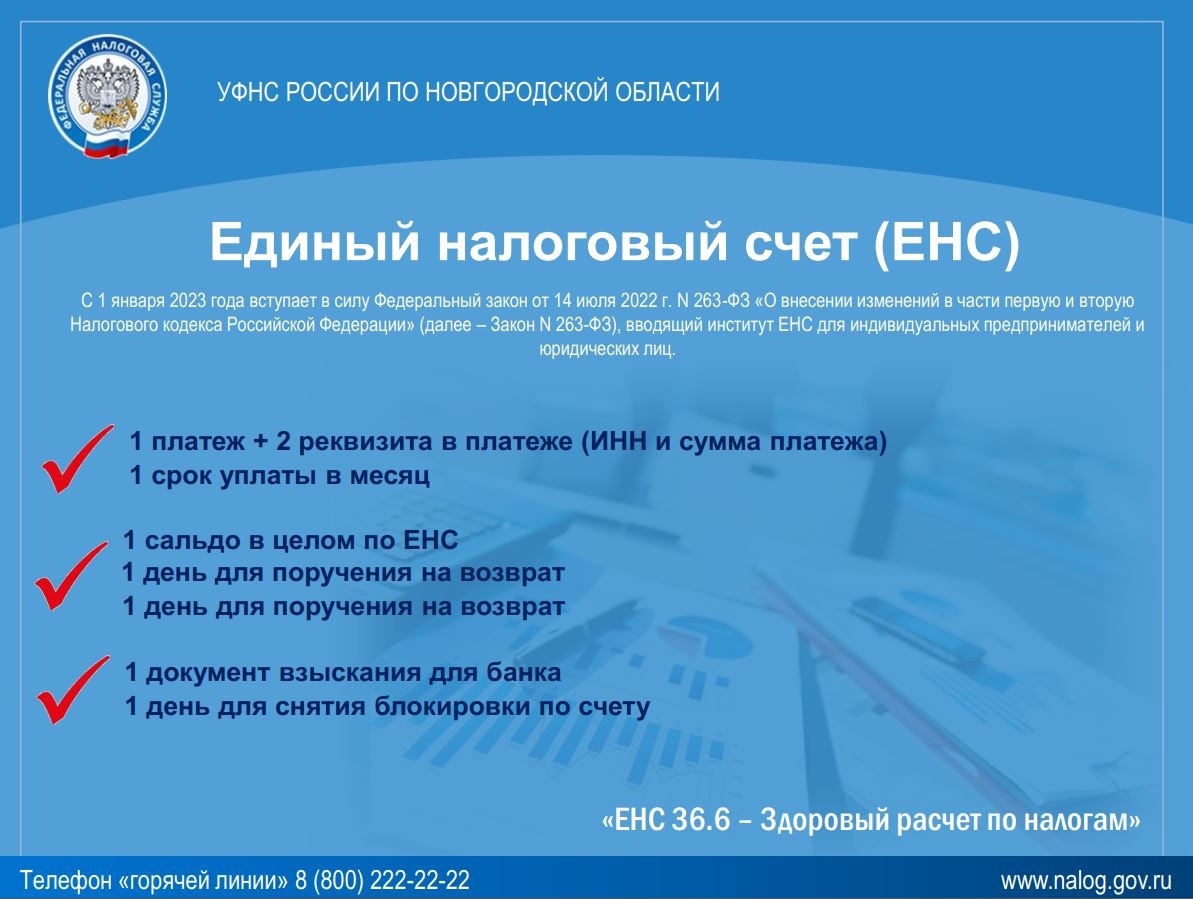

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

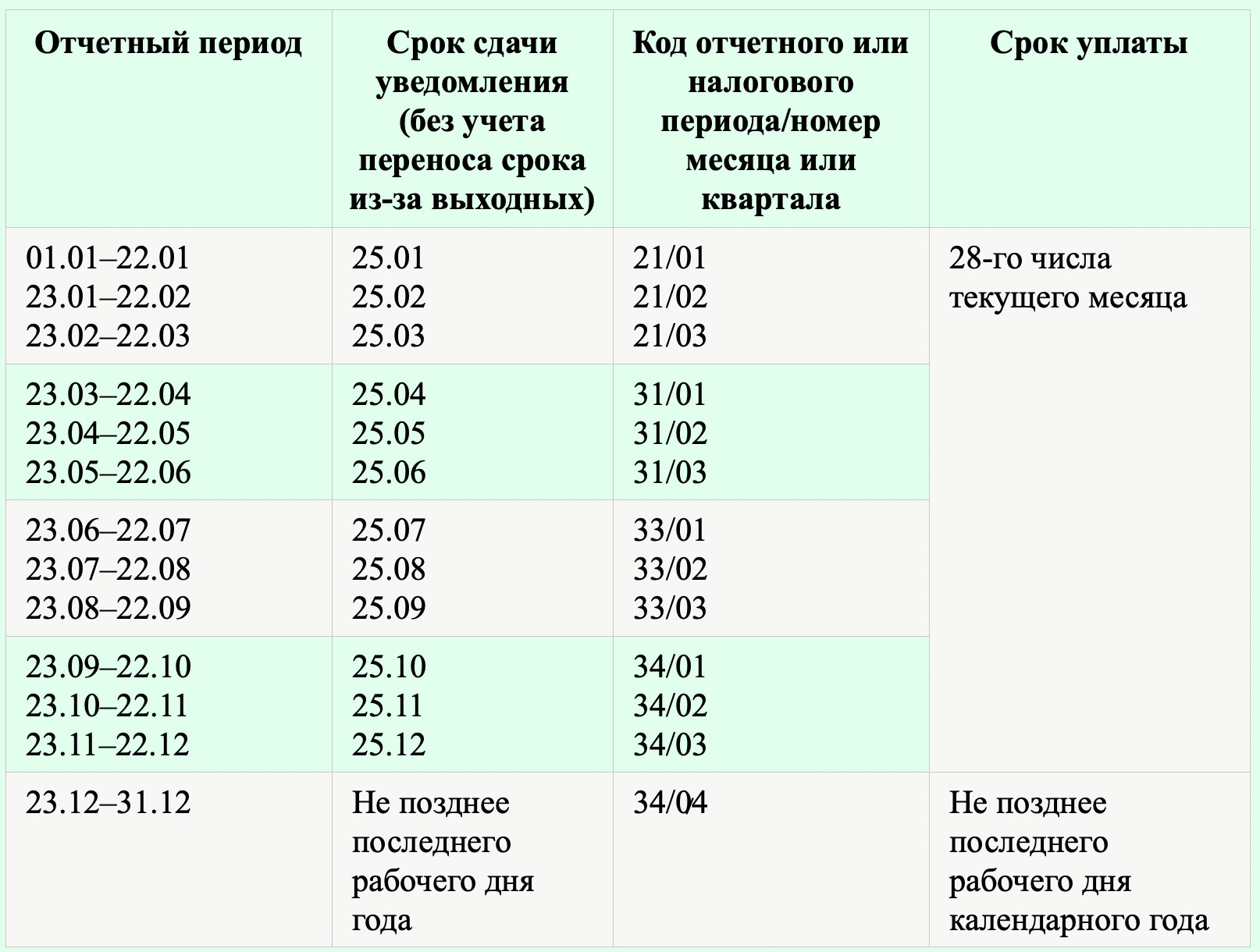

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

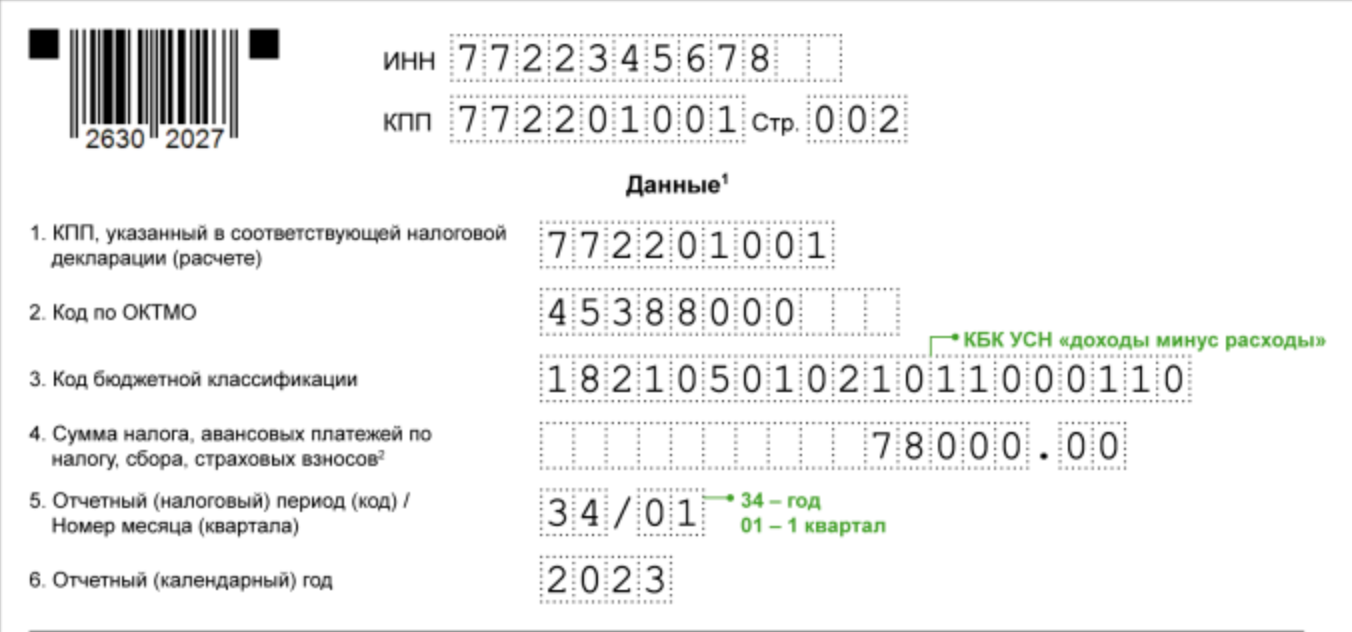

Что показывает справка о принадлежности сумм ЕНП

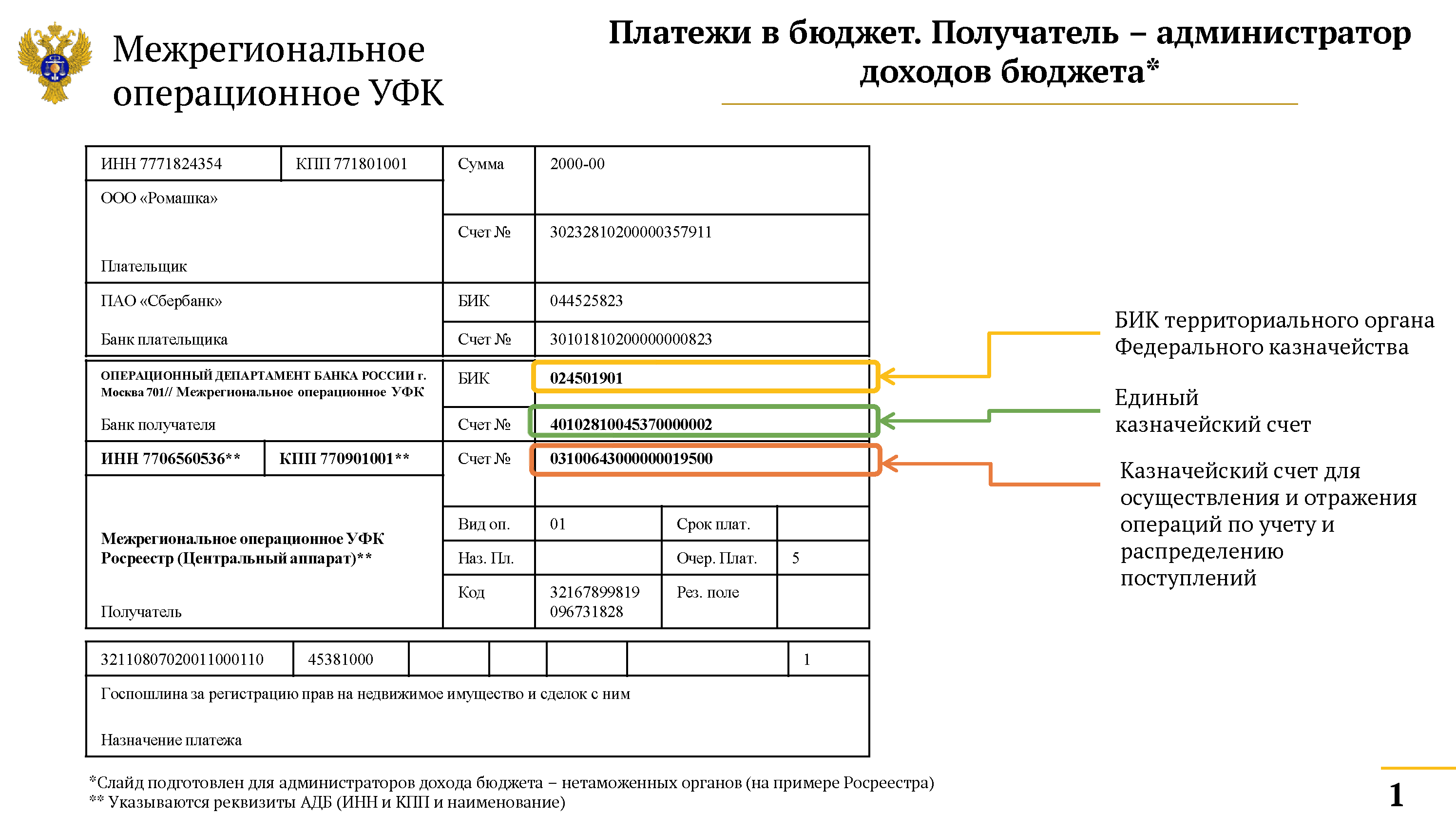

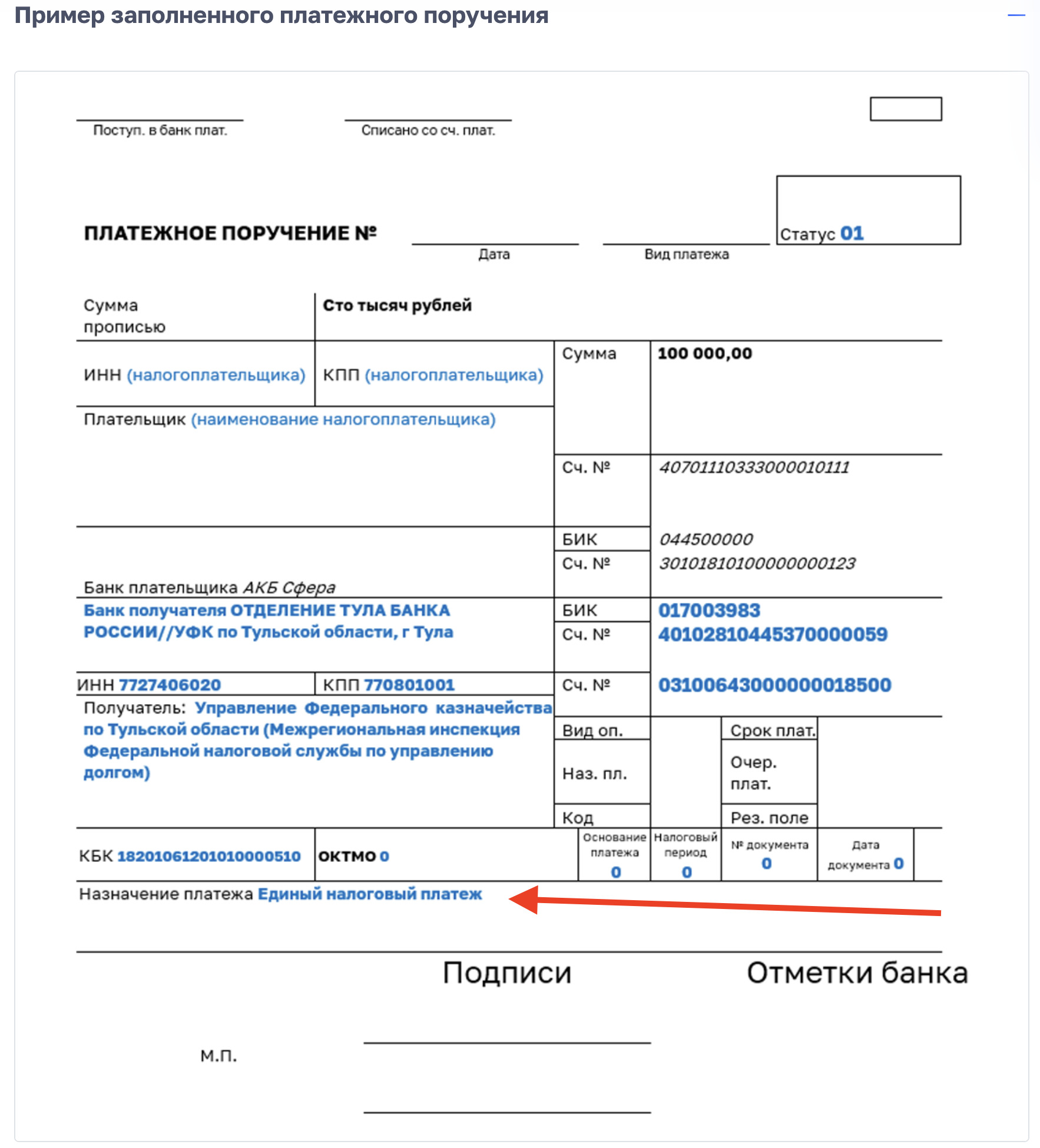

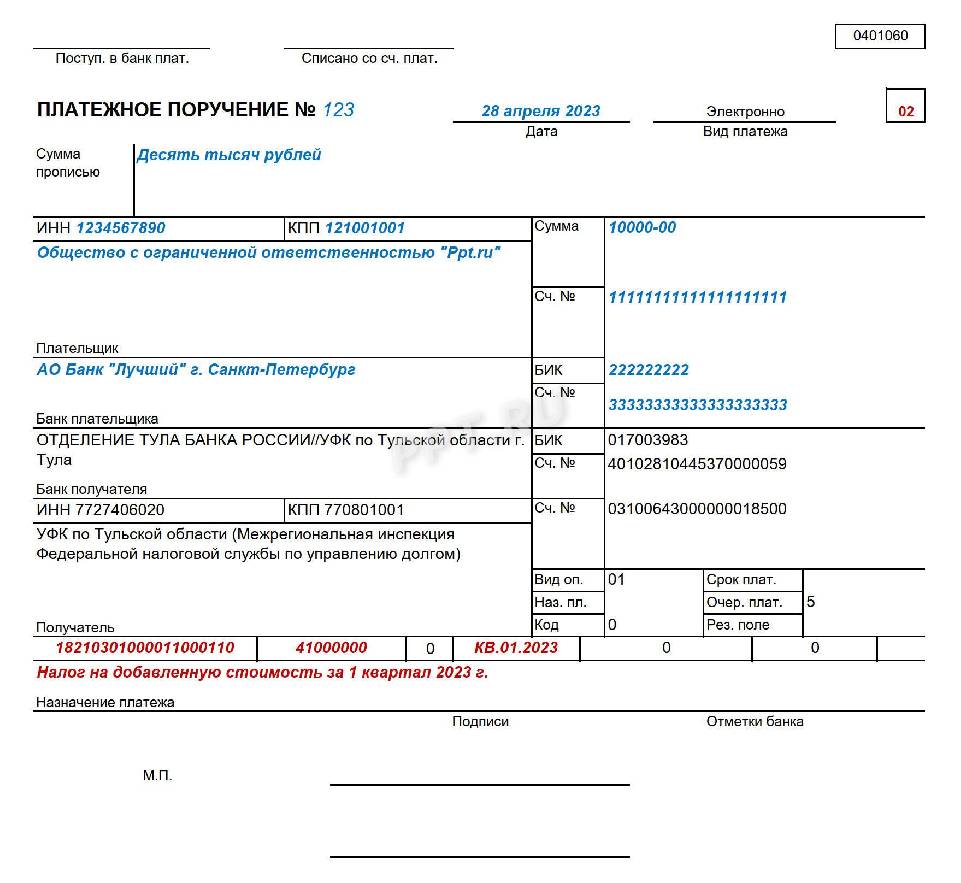

При оформлении платежного поручения ЕНП в 2024 году указывается:

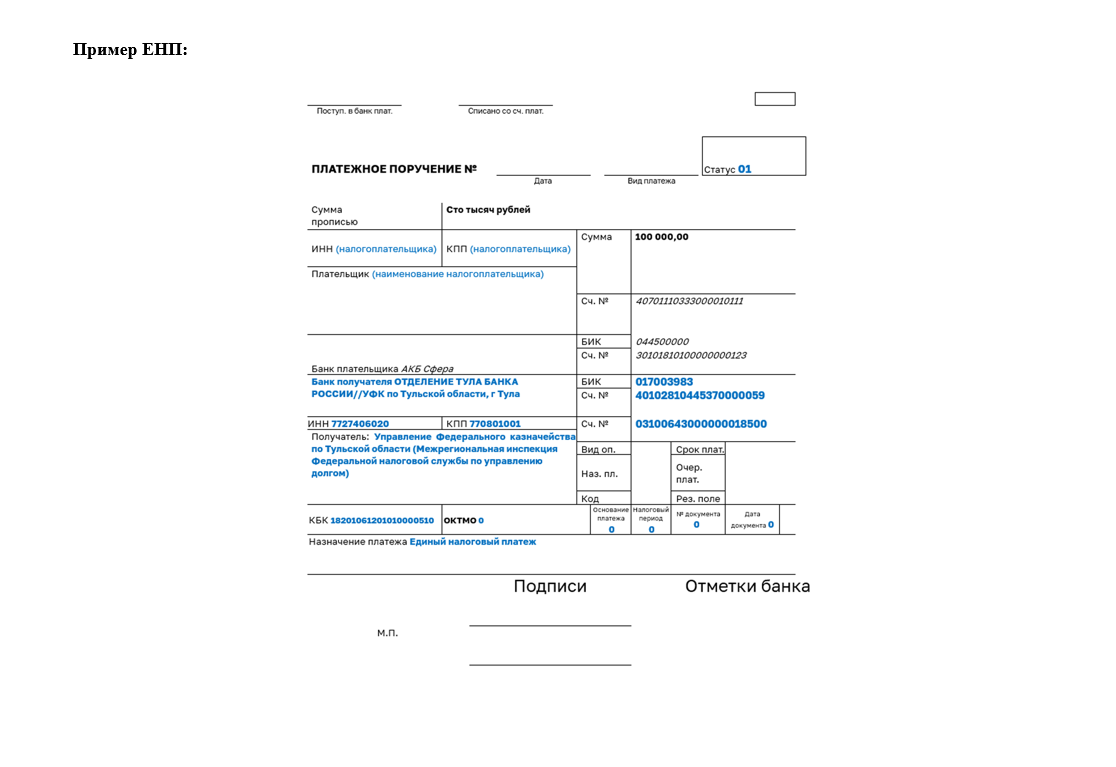

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

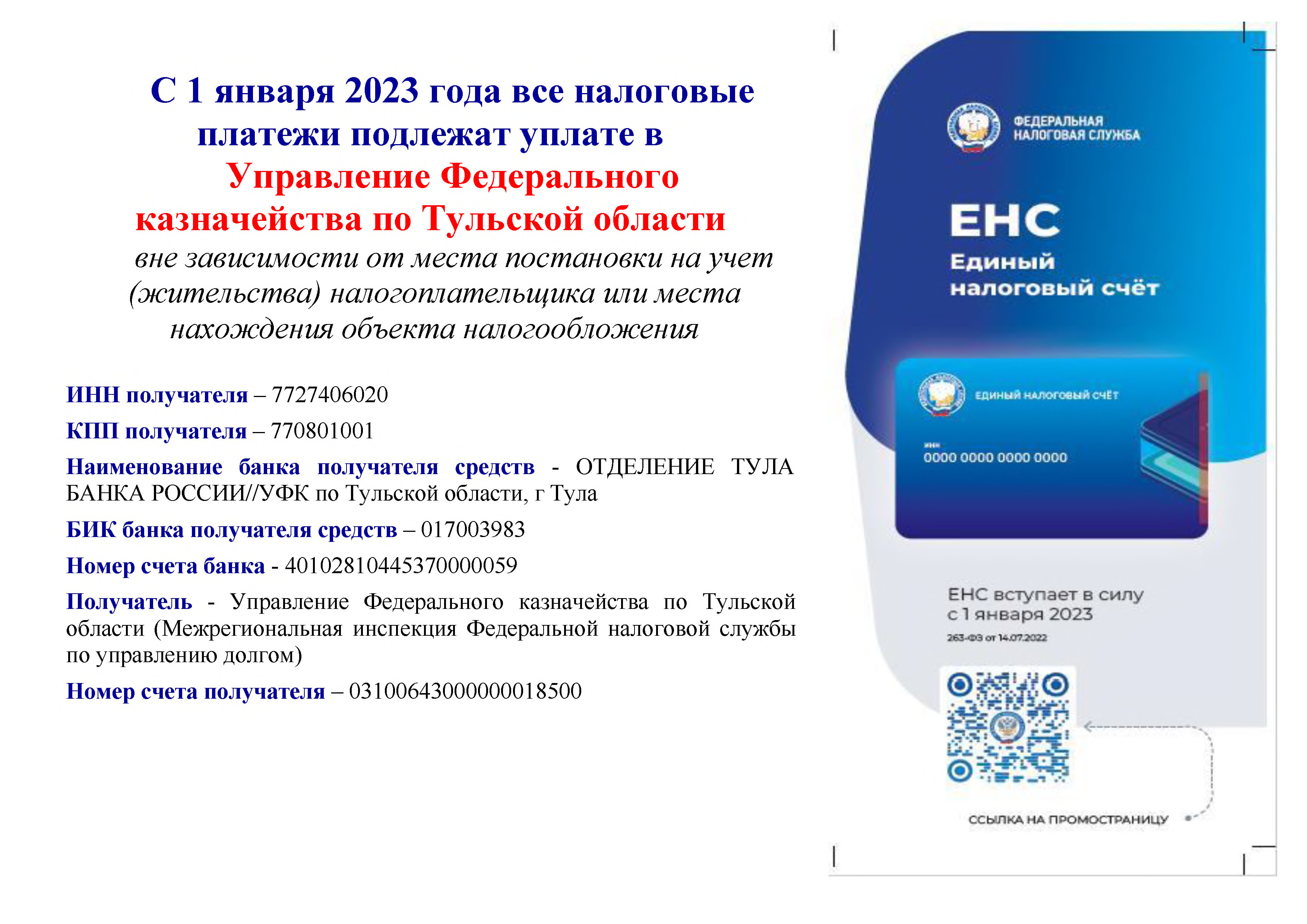

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Кто может воспользоваться возможностью добровольной уплаты налогов?

Возможность добровольной уплаты налогов доступна гражданам и организациям, которые хотят проявить свою активную позицию в отношении налогового обязательства. Эта система позволяет физическим и юридическим лицам платить дополнительные деньги в бюджет страны сверх обязательных налоговых платежей.

Желание воспользоваться добровольной уплатой налогов может возникнуть из различных причин. Некоторые граждане и организации хотят проявить свою поддержку государству и внести свой вклад в развитие страны. Другие могут использовать эту возможность для улучшения своего имиджа, добросовестно исполняя свои налоговые обязательства и платя больше, чем требуется. Кроме того, добровольная уплата налогов может быть полезна для юридических лиц, которые хотят снизить риск налоговых проверок и привлечения внимания со стороны налоговых органов.

Налогоплательщик, гражданин или организация, которые желают воспользоваться возможностью добровольной уплаты налогов, должны обратиться в налоговый орган своего региона. При обращении также необходимо указать цель платежа и сумму, которую налогоплательщик желает перечислить в бюджет. Также возможность добровольной уплаты налогов может быть предоставлена по инициативе налогового органа при осуществлении контроля за налоговой деятельностью конкретного налогоплательщика.

Нужно ли платить налоги несовершеннолетним?

Если исходить из утверждения, что платить налоги нужно всем физическим лицам, которые получают прибыль и обладают налогооблагаемым имуществом, получается, что налогоплательщиками являются не только совершеннолетние. Как быть детям, которые являются собственниками объектов налогообложения? Как им заплатить налоги правильно?

НДФЛ — ежемесячное отчисление в размере 13% от того дохода, который получает работник. Получение заработной платы — не тот случай, когда вам нужно отражать свои доходы в налоговой декларации, за вас это сделает работодатель. Но в других случаях — например, при получении дохода от сдачи квартиры в аренду или предоставления услуг на частной основе — вы должны сами позаботиться об уплате налога и правильно отобразить свои доходы в документации. В этом вам может помочь профессиональный юрист.

Вы продали имущество: нужно ли платить налог?

Как поступить правильно, если вы продали имущество? Получение денег с продажи машины или квартиры — доход, с которого необходимо платить 13% государству. Но это правило работает не всегда. Если вы пользовались имуществом 3 года и более, вы можете продать его и не оплачивать налог. Об этом более подробно повествует статья 217.1 НК РФ

При этом важно, каким образом вы получили имущество.

Существует три условия получения:

- вам подарили имущество члены семьи или близкие родственники или оно перешло вам от них по наследству;

- вы получили имущество в результате приватизации;

- вы являетесь плательщиком ренты и получили имущество по договору пожизненного содержания с иждивением.

Если соблюдается хотя бы одно из них, то вы не должны платить налог после продажи имущества, если владели им, как минимум, 3 года. Если же ни одно из трех условий не выполнено, будет правильным либо оплатить налог, либо продавать имущество после 5 лет владения. Также не будет облагаться налогом доход от продажи квартиры, если она стоит 1 млн. рублей или меньше, и доход от продажи автомобиля, если его цена составила не более 250 000 рублей. Для этого нужно будет оформить имущественный вычет.

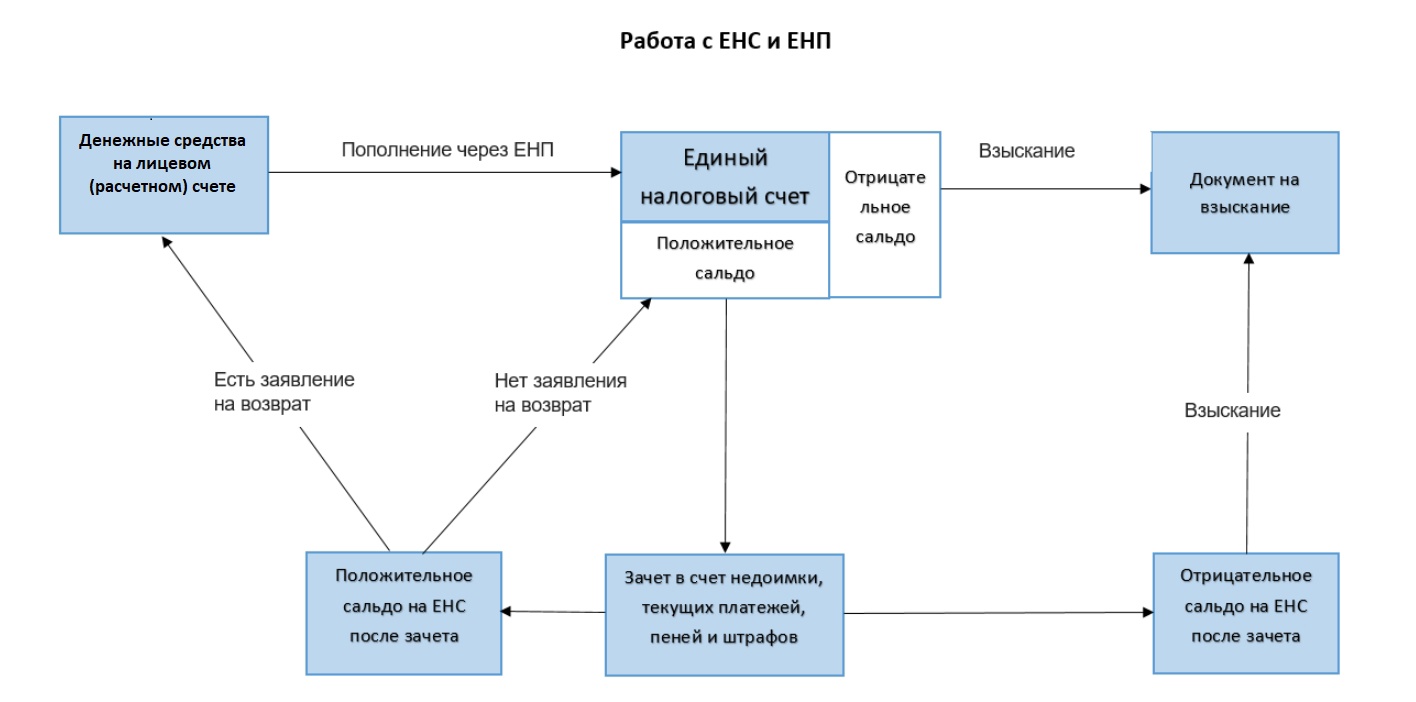

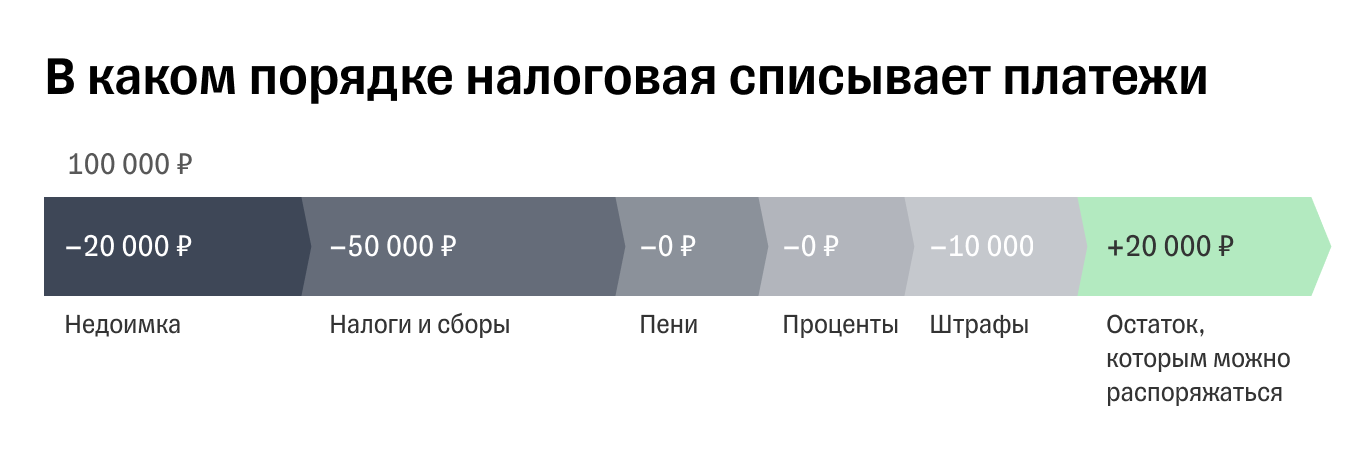

Что такое сальдо ЕНС и как его определяют

Поступившие на ЕНС денежные средства и учитываемая на нем совокупная налоговая обязанность плательщика формируют сальдо налогового счета, за счет которого налоговики и списывают ЕНП в счет уплаты налогов и других обязательных платежей в бюджет.

Сальдо единого налогового счета – это разница между общей суммой денежных средств, перечисленных в качестве ЕНП, и денежным выражением совокупной налоговой обязанности плательщика. Совокупная обязанность представляет собой общую сумму налогов, авансовых платежей, страховых взносов, пеней, штрафов, процентов, которые требуется уплатить на конкретную дату.

В зависимости от величины совокупной налоговой обязанности плательщика и количества средств, находящихся на его налоговом счете, сальдо бывает отрицательным, положительным или нулевым.

Новое в порядке уплаты ЕНП и администрирования ЕНС с 2023 года

Положительное сальдо возникает, если общая сумма перечисленных в качестве ЕНП денежных средств превышает размер налогов и штрафных санкций, которые плательщик должен заплатить по итогам налогового (расчетного) периода. Нулевое сальдо единого налогового счета образуется, когда сумма ЕНП равна совокупному размеру налогов, подлежащих уплате за тот или иной период. Отрицательное же сальдо возникает в случаях, когда величина ЕНП оказывается недостаточной для того, чтобы заплатить все налоги и обязательные платежи, числящиеся за плательщиком.

При нулевом и положительном сальдо налогового счета никаких проблем с уплатой налогов у плательщиков не возникает. Все налоги и прочие обязательные платежи списываются налоговиками за счет ЕНП и учтенных на едином налоговом счете, в размерах и очередности, указываемых плательщиками в отчетности и уведомлениях. Налоги в таких случаях считаются уплаченными в полном объеме и в надлежащие сроки, без предъявления к плательщикам каких бы то ни было финансовых санкций в виде процентов, пеней и штрафов.

Однако если сальдо ЕНС окажется отрицательным (если величина подлежащих уплате налогов превысит перечисленные суммы ЕНП), то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно. При отрицательном сальдо за плательщиком образуется налоговая недоимка. В таких случаях зачет ЕНП в счет погашения налоговых обязанностей будет производиться в порядке законной очередности пропорционально соответствующим налоговым обязанностям.

Как и сколько платят владельцы недвижимости?

Владельцы домов, квартир, дач и гаражей платят имущественный налог. Он может быть рассчитан по инвентаризационной стоимости недвижимости или считаться как процент от кадастровой стоимости. Изначально налог определялся на основе суммы, которую устанавливали в бюро инвентаризации с учетом площади, удобства и новизны постройки.

После ряда изменений, которые были внесены в НК РФ, в некоторых регионах стали платить государству от 0,1% до 2% от стоимости имущества. Удобство для физических лиц заключается в том, что итоговую сумму рассчитывает налоговая служба. Таким образом, вы можете проверить, правильно ли платите налог, но рассчитывать его нет необходимости.

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент

Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Что такое совокупная налоговая обязанность

Однако есть платежи, которые перечисляются не с ЕНС, а по старым правилам. Они в совокупную обязанность не входят. Вот их список:

- Взносы, уплачиваемые на страхование на случай травматизма и профзаболеваний (взносы на травматизм). Их не включили в общую систему, поскольку ими занимается СФР (с начала 2023 года он объединил ПФР и ФСС). Они перечисляются сразу во внебюджетный фонд и напрямую в бюджет не попадают.

- Платежи, по которым можно выбрать способ уплаты – через ЕНС или по-старому. Это НПД, который платят некоторые ИП, сбор за пользование объектами животного мира и сбор за пользование биологическими ресурсами.

- Госпошлины, по которым не выдано исполнительных документов.

- Налог на доходы иностранных работников на патентах.

Эти платежи, кроме взносов на травматизм, перечислены в п. 2. ст. 11, п. 7 ст. 11.3 НК РФ редакции, действующей с 1 января 2023 года.

Пример

Чтобы было понятно, разберем все на примере ИП Смирнова В.В. Он применяет УСН со ставкой 6%, а еще у него есть работники, с выплат которым он ежемесячно:

- удерживает и перечисляет НДФЛ в сумме 10 400 рублей;

- начисляет и уплачивает страховые взносы в сумме 12 000 рублей.

Рассмотрим, как меняется совокупная обязанность ИП Смирнова. А заодно проиллюстрируем новый механизм в действии.

ИП Смирнову 28 января нужно перечислить НДФЛ работников и страховые взносы за них. Размер совокупной обязанности ИП на 28 января равен 22 400 (10 400 + 12 000) рублей. Предприниматель предварительно пополнил свой ЕНС на нужную сумму. Но чтобы ИФНС списала деньги, он до 25 января подал уведомление, включив в него НДФЛ и страховые взносы.

ИФНС списывает указанные в уведомлении суммы с ЕНС предпринимателя. Его совокупная обязанность исполнена. Сальдо налогового счета становится нулевым.

В феврале все аналогично: ИП считает свою совокупную обязанность, пополняет ЕНС и направляет в ИФНС уведомление. Можно сначала подать уведомление, а потом пополнить налоговый счет – разницы нет.

В марте ИП решил помимо платежей за работников заплатить 15 000 рублей в счет своих страховых взносов. В отношении взносов ИП за себя подавать уведомление не нужно. Поэтому в марте он по-прежнему включит в уведомление НДФЛ и взносы за работников. А на ЕНС положил сумму 22 400 + 15 000 = 37 400 рублей. Интересно, что если просто заплатить взносы ИП за себя на ЕНС, они будут лежать на сальдо до конца года. Ведь срок их уплаты в общем случае — 31 декабря. Чтобы зачесть эту сумму во взносы, можно подать специальное заявление КНД 1150057. Хотя необходимости в этом нет, поскольку деньги и так будут зачтены в счет уплаты взносов 31 декабря.

Обратите внимание! В середине 2023 года власти изменили принцип уменьшения налога при УСН Доходы и ПСН на сумму взносов ИП за себя (закон от 31.07.2023 N 389-ФЗ). Раньше можно было принять к вычету сумму фактически уплаченных в том же году взносов

Теперь же уменьшить налог можно на сумму взносов, которая подлежит уплате. То есть фактически заплатить свои личные взносы ИП может в конце года — уменьшить авансы за предыдущие периоды это не помешает. Такие же правила введены и на ПСН. По взносам за работников изменений нет — их прежде нужно заплатить.

В апреле ИП Смирнову предстоит больше платежей – закончился первый квартал, и нужно внести аванс по УСН. В первом квартале он получил доход в сумме 3 000 000 рублей. Сумма аванса по УСН с этого дохода – 180 000 рублей. Ее можно снизить до 50%, так как есть работники, то есть до 90 тыс. рублей. В вычет можно включить взносы ИП за себя в общей сумме — это 49 500 рублей (предположим, что переменные взносы за 2023 год ИП учел тогда же, в 2023 году). Кроме того, он может вычесть из налога взносы за работников — в сумме фактически уплаченных в 1 квартале платежей: по 12 000 рублей за декабрь 2023, за январь и февраль 2024, то есть 12 000 х 3 = 36 000 рублей. Итого общая сумма вычета из аванса равна 49 500 + 36 000 = 85 500 рублей. Доплата аванса по УСН за 1 квартал составит 4 500 рублей.

Всего до 28 апреля ИП нужно уплатить:

- аванс по УСН за 1 квартал – 4 500 рублей;

- НДФЛ и взносы работников – 22 400 рублей.

Совокупная обязанность ИП Смирнова на 28 апреля будет равна 26 900 (4 500 + 22 400) рублей.

До 25 апреля ИП подаст уведомление и включит в него 3 платежа: НДФЛ, взносы за работников и УСН-аванс.

Что же в итоге? Количество платежных поручений сократилось, но зато появились уведомления. При этом введено много изменений, особенно по взносам ИП и по НДФЛ за работников, что повышает риск путаницы. Плюс в первой половине 2023 года в работе ЕНС были серьезные сбои. Все это пока не позволяет утверждать, что бизнес получил какие-то плюсы от внедрения нового механизма уплаты налогов. Но может быть со временем ситуация изменится.