Ситуация 1: двойной вычет единственному родителю

В этой ситуации речь идёт не только о родителе, но и усыновителе, приемном родителе, опекуне, попечителе (Письмо Минфина от 16.06.2016 № 03-04-05/35111).

Родитель считается единственным, если он не состоит в браке и подал работодателю хотя бы один из документов:

- свидетельство о смерти второго родителя (Письмо Минфина от 30.10.2018 № 03-04-05/78050);

- справку из загса, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 26.03.2020 № 03-04-05/23895, от 30.10.2018 № 03-04-05/78050);

- свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк (Письмо Минфина от 02.02.2016 № 03-04-05/4973);

- решение суда о признании другого родителя безвестно отсутствующим (Письмо Минфина от 30.10.2018 № 03-04-05/78050).

При этом развод не означает, что у ребенка остался только один родитель.

Опекун или попечитель для получения вычета должен представить документ из органов опеки, подтверждающий назначение его единственным опекуном или попечителем (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Ситуации, в которых родитель не вправе претендовать на «детский» вычет в двойном размере:

- если второй родитель не участвует в обеспечении ребенка, не платит алименты (Письмо Минфина от 12.03.2020 № 03-04-05/18934, от 16.06.2016 № 03-04-05/35111);

- если второй родитель не состоит в браке с первым родителем (разведен) (Письмо Минфина России от 30.10.2018 № 03-04-05/78050);

- если второй родитель лишен родительских прав (Письмо Минфина от 01.02.2016 № 03-04-05/4293, Письмо ФНС от 02.09.2015 № БС-3-11/3340@).

После вступления в брак «единственного» родителя независимо от того, усыновлен или нет ребенок его супругом, предоставление двойного вычета прекращается.

Условия предоставления вычетов

Сотрудник может получить имущественные налоговые вычеты при приобретении (строительстве) жилья, земельного участка не только в налоговой инспекции, но и у одного или нескольких работодателей (в т. ч. у тех, у которых он работает по совместительству). Об этом сказано в пункте 8 статьи 220 Налогового кодекса РФ, статье 282 Трудового кодекса РФ. При этом возможность получения вычета у нескольких работодателей не зависит от того, когда имущество приобретено: до 2014 года или после. Такие разъяснения даны в письме Минфина России от 26 марта 2014 г. № 03-04-07/13348 (направлено письмом ФНС России от 9 апреля 2014 г. № ПА-4-11/6649 налоговым инспекциям для использования в работе и размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения»).

Ситуация: можно ли предоставить имущественные вычеты при покупке (строительстве) жилья, земельного участка человеку, который работает в организации на основании гражданско-правового договора?

Ответ: нет, нельзя.

Имущественные вычеты при покупке (строительстве) жилья вправе предоставлять только работодатели (п. 8 ст. 220 НК РФ). А в случае заключения гражданско-правового договора признать заказчика работодателем нельзя (ст. 20 ТК РФ). Поэтому такая организация, хоть и является налоговым агентом по НДФЛ, не может предоставить имущественный вычет исполнителю гражданско-правового договора.

Аналогичные разъяснения содержатся в письме Минфина России от 5 ноября 2014 г. № 03-04-06/55651.

Ситуация: можно ли при предоставлении имущественных вычетов при покупке (строительстве) жилья учитывать суммы доходов, выплаченные по гражданско-правовым договорам? Сотрудник-резидент работает по трудовому договору и периодически выполняет дополнительные работы по договорам подряда.

Ответ: да, можно.

Имущественные вычеты при покупке (строительстве) жилья вправе предоставлять работодатели. То есть организации и предприниматели, с которыми сотрудники заключают трудовые договоры. Это следует из положений пункта 8 статьи 220 Налогового кодекса РФ и статьи 20 Трудового кодекса РФ. В рассматриваемой ситуации данное условие выполняется.

Налоговое законодательство устанавливает единственное ограничение по составу доходов, в отношении которых могут быть предоставлены имущественные вычеты, – это доходы резидентов, облагаемые НДФЛ по ставке 13 процентов. При этом в налоговую базу по НДФЛ должны быть включены все налогооблагаемые выплаты, полученные сотрудником от налогового агента. Независимо от того, на каком основании эти выплаты были начислены. Поэтому, если в одной и той же организации сотрудник работает не только по трудовому, но и по гражданско-правовому договору, имущественные вычеты при покупке (строительстве) жилья могут быть предоставлены ему в отношении всей суммы полученных доходов.

Такой вывод следует из положений пунктов 1–3 статьи 210 Налогового кодекса РФ.

Виды вычетов

Как уже было сказано, регулирование вычетов осуществляется посредством статьи 218 Налогового Кодекса Российской Федерации. Так, например, физическое лицо, обратившись к законодательству, может заметно снизить сумму налога во время оплаты учебы, использования медицинской помощи или при приобретении жилья.

Гражданин имеет право на налоговый вычет при приобретении жилья, использовании медицинской помощи

В свою очередь, необходимо отметить, что существует 6 групп налоговых вычетов.

| Группа | Описание |

|---|---|

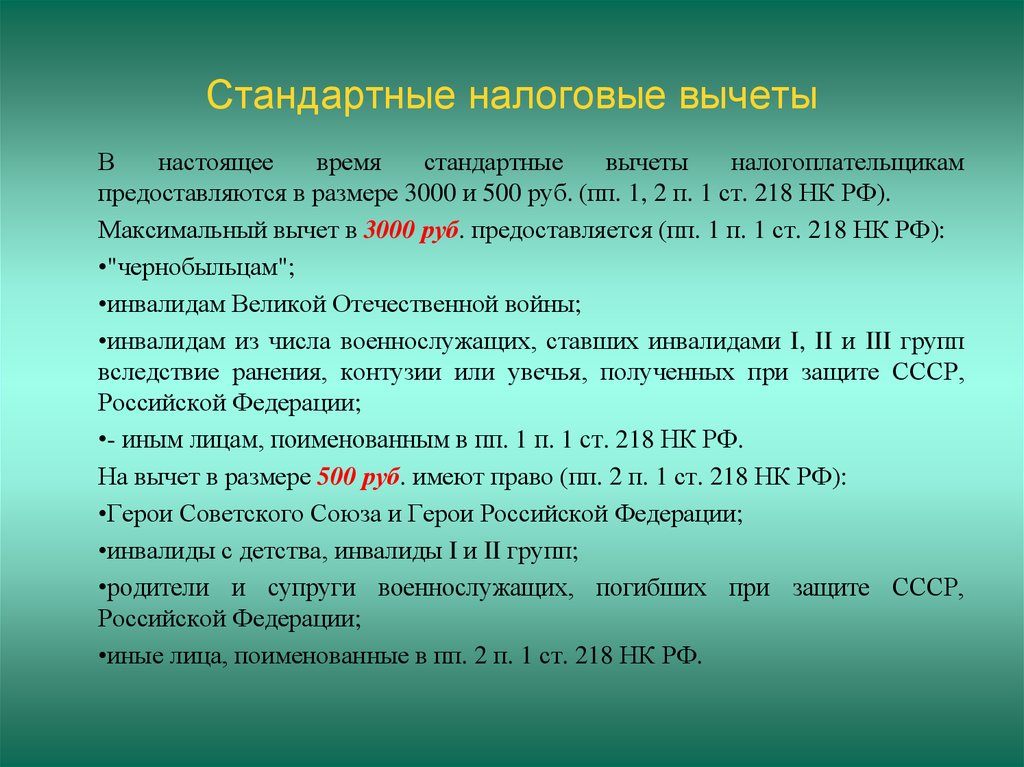

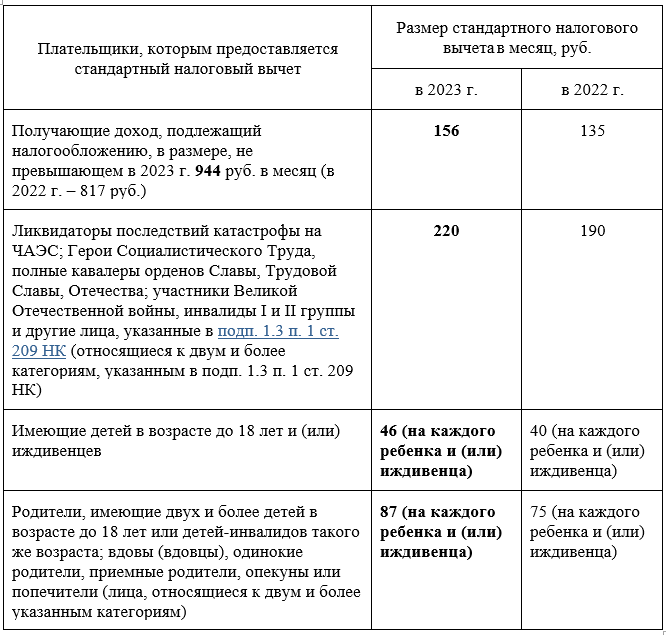

| Стандартные | Представляют собой уменьшение налогов родителям несовершеннолетних детей, а также участникам военных или боевых действий, ликвидаторам чрезвычайных происшествий (например, взрыв на АЭС в Чернобыле), донорам костного мозга. Что касается размера стандартных вычетов, то физические лица, которые относятся к какой-либо из перечисленных категорий, могут претендовать на 500-12000 рублей. |

| Социальные | Эти вычеты используются в качестве компенсации налогоплательщику затрат на пользование медицинскими или образовательными услугами, а также страхование физического лица, его членов семьи или родственников. За год гражданин может потребовать об уменьшении налоговой базы, и при этом сумма, на которую она может быть уменьшена, не должна превышать 120 000 рублей. |

| Инвестиционные | Предоставляются тем, кто активно занимается продажей ценных бумаг или держит деньги в различных вкладах или на инвестиционных счетах. Предельный размер снижения налоговых выплат в этом случае составляет 400 000 рублей. |

| Имущественные | В этом случае получить вычеты можно двумя способами. Первый подразумевает получение вычетов в результате получения доходы от продажи имущества. При этом сумма снижения налогов не превышает 1 млн руб., если имущество движимое. Второй способ – это оформление вычета посредством предоставления документов, подтверждающих покупку имущества и наличие расходов. Таким образом, уменьшение налогообложение будет произведено на сумму, равную стоимости покупки. |

| Профессиональные | Что касается профессиональных вычетов, то уменьшить базу по НДФЛ способны лишь те категории граждан, которые занимаются частной практикой. Сюда можно отнести частных адвокатов, нотариусов, представителей ИП, а также создателей и владельцев различных произведений. В этом случае размер вычетов будет зависеть от суммы расходов, которые понес гражданин для реализации своей деятельности. |

Есть несколько видов налоговых вычетов

Шестая группа представляет собой вычеты, используемые теми, кто перенес убытки в связи с неудачно проведенной операцией на ценных бумагах.

Как правильно написать запрос о предоставлении стандартной налоговой льготы по НДФЛ?

Нужно ли писать заявление на вычет на детей каждый год

Ответы на распространенные вопросы

Вопрос № 1:

Сотрудница подала заявление о предоставлении стандартного налогового вычета на ребенка в апреле 2017 года. В заявлении она попросила предоставить вычет с января 2017 г. Можно ли предоставить ей вычет с начала отчетного периода, необходимо ли в данном случае было подавать уточненный расчет по форме 6-НДФЛ за 1 квартал 2017 года?

Ответ:

Если сотрудница трудилась в вашей организации с начала года, организация вправе предоставить ей стандартный налоговый вычет с начала года (начала налогового периода). Вычет предоставляется при соблюдении стандартных условий предоставления такого вычета.

В связи с тем, что сотрудница подала заявление на вычет в апреле 2017 года, уточненный расчет по форме 6-НДФЛ за 1 квартал 2017 года, на наш взгляд, подавать было не нужно. Данный вычет должен быть отражен в расчете по форме 6-НДФЛ за полугодие 2017 года.

Вопрос № 2:

В случае предоставления стандартного налогового вычета на ребенка-инвалида надо ли сотруднице писать новое заявление при получении новой справки по инвалидности ребенка?

Ответ:

Новое заявление сотруднице писать не нужно. Ей достаточно представить новую справку по результатам переосвидетельствования ребенка-инвалида. Если справка не будет предоставлена, сотрудница имеет право на получения стандартного налогового вычета в обычных размерах (1400,00 рублей).

Вопрос № 3:

Сотрудник с начала года не работал, что подтверждается отсутствием записей с начала года в трудовой книжке. При приеме на работу в нашу организацию он написал заявление о предоставлении стандартного налогового вычета на ребенка в июне 2017 года. Можно ли предоставить ему вычет, если у него нет записей в трудовой книжке с начала года, и, соответственно, нет справки 2-НФДЛ с прежнего места работы за 2017 год?

Ответ:

По нашему мнению, вычет такому сотруднику предоставлять нужно. Если сотрудник представил все необходимые документы, оснований не представлять стандартный налоговый вычет на ребенка у работодателя нет.

Вопрос № 4:

Сотрудник написал заявление о предоставлении стандартного налогового вычета на ребенка, отцом которого не является (сотрудник женился на женщине с ребенком). Обязана ли организация, как налоговый агент, предоставить в данном случае вычет по НДФЛ, если да, то какие документы необходимо потребовать от сотрудника в таком случае?

Ответ:

Вычет (при соблюдении всех прочих условий предоставления налогового вычета на ребенка) предоставить нужно. В законодательстве не определены документы, которыми необходимо подтверждать право сотрудника на стандартный налоговый вычет в данном случае. Но Минфин РФ и ФНС РФ высказывали мнения, что для предоставления вычета в таком случает нужно подтвердить факт совместного проживания работника с ребенком. Подтверждением может быть справка из жилищно-эксплуатационной организации по месту жительства.

К каким видам дохода может быть применена налоговая льгота

Вычет стандартного типа может быть применен в отношении:

- Заработной платы, а также другие виды выплат от

работодателя, включая премии, больничные, отпускные и материальную

помощь; - Заработок со срочного договора;

- Доход от сдачи недвижимости в аренду по

официальному договору; - Доход по договору ГПХ.

При получении доходов, которые освобождены от подоходного налога

частично, суммируют их облагаемые налогом части. В том числе:

- Суточные по командировкам: по России — от 700

рублей, за рубежом — от 2 500 рублей; - Подарки, стоимость которых за весь год превысила

4 тысячи рублей; - Пособие на ребенка при рождении или усыновлении—

от 50 тысяч; - Любые виды финансовой помощи — от 4 тысяч.

С какой суммы происходит освобождение от уплаты НДФЛ

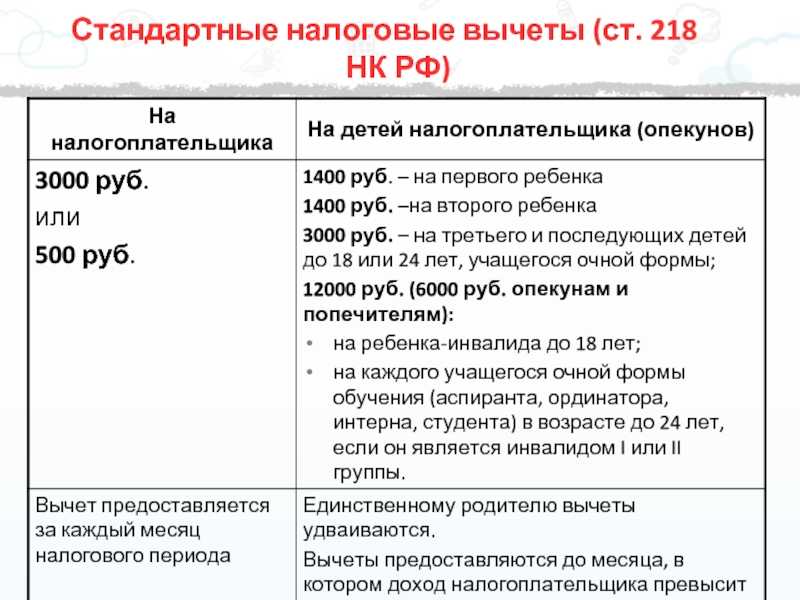

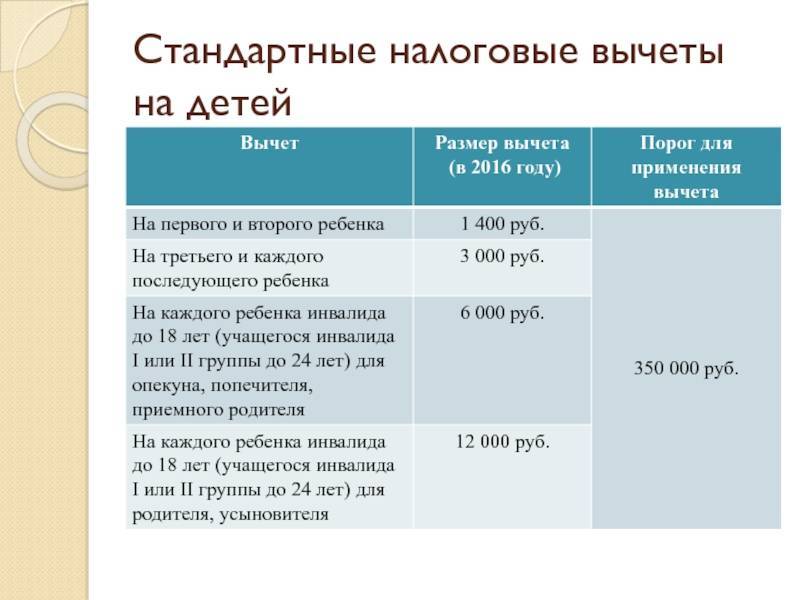

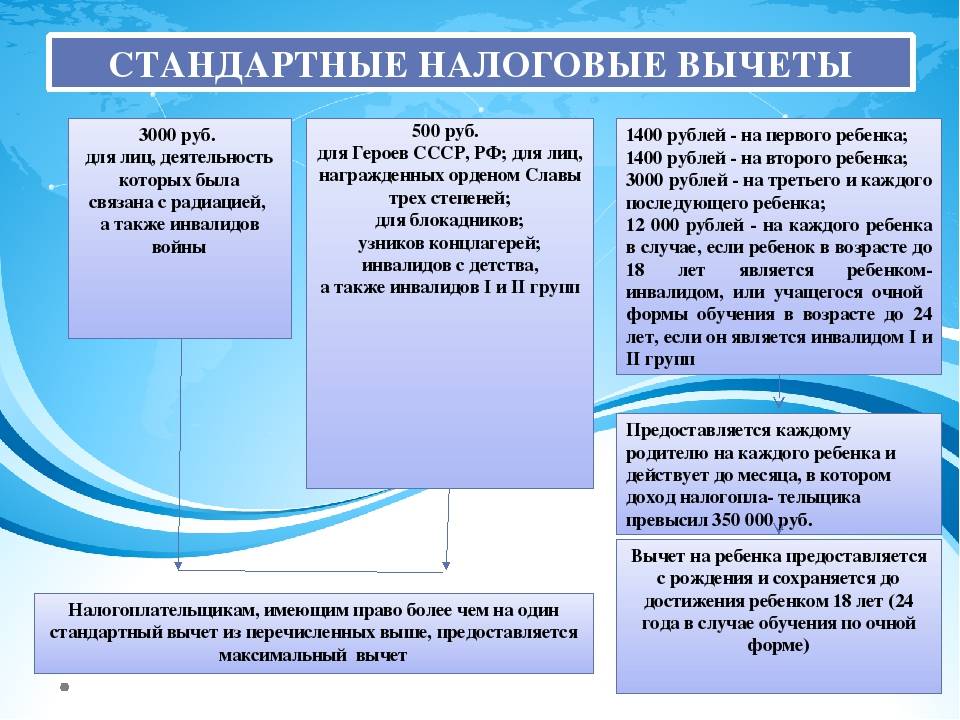

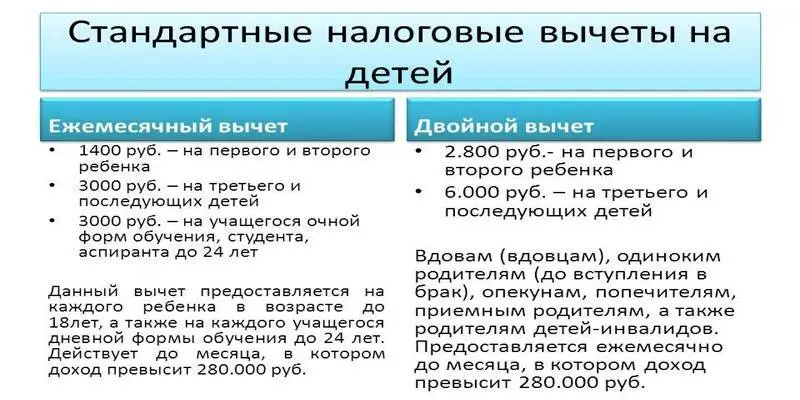

Если в семье появляется ребенок, работающие родители могут сразу же обратиться за получением стандартного вычета по НДФЛ, к своему работодателю. Размеры вычета в 2020 году составляют:

- На первого ребенка — 1 400 рублей

- На второго ребенка — 1 400 рублей

- На третьего и последующих детей — 3 000 рублей

Дополнительно к стандартному вычету, если ребенок родился инвалидом или получил инвалидность, действует дополнительный вычет (НК РФ ст.218):

- 12 000 рублей для родителей (усыновителей)

- 6 000 рублей для опекуна, попечителя, приемного родителя

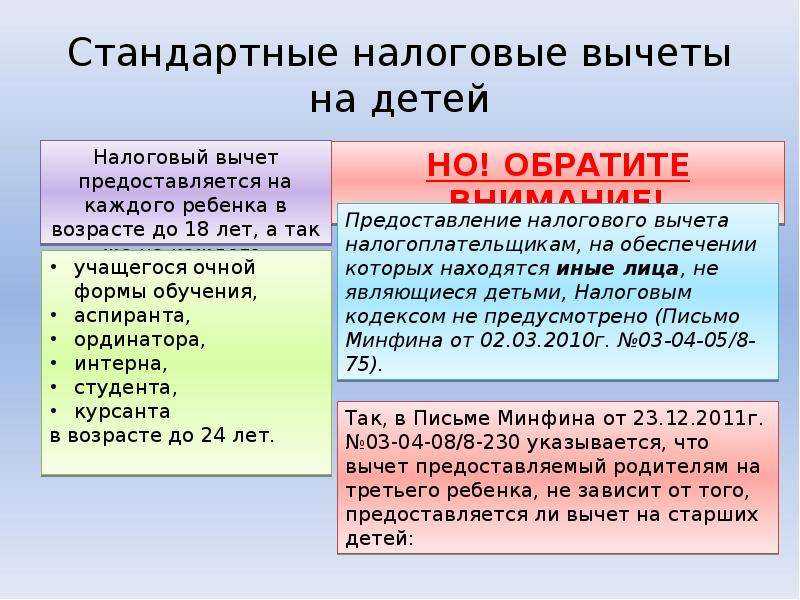

Льгота предоставляется до совершеннолетия ребенка или до 24 лет, если он студент (асперант, ординатор, интерн) очной формы обучения и является инвалидом 1 или 2 группы.

Данная льгота не зависит от оформления другой социальной помощи.

Пример:Если в семье 3 ребенка, при этом один из детей имеет статус ребенок-инвалид, то родители могут рассчитывать на ежемесячную льготу в размере:

- 1 400 рублей на первого ребенка

- 1 400 рублей на второго ребенка

- 3 000 рублей на третьего ребенка

- 12 000 рублей на ребенка-инвалида

Общий вычет на всех детей: 1 400 + 1 400 + 3 000 + 12 000 = 17 800 рублей.Таким образом оба родителя ежемесячно в бюджет семьи получат: 2 x 17 800 x 13% = 4 628,00 рублей.

Налоговый кодекс явно не указывает, нужно складывать стандартный и дополнительный вычет по НДФЛ или выбирать один из них. Но письмо Минфина от 20.03.2017 №03-04-06/15803, говорит, что эти две суммы нужно складывать.

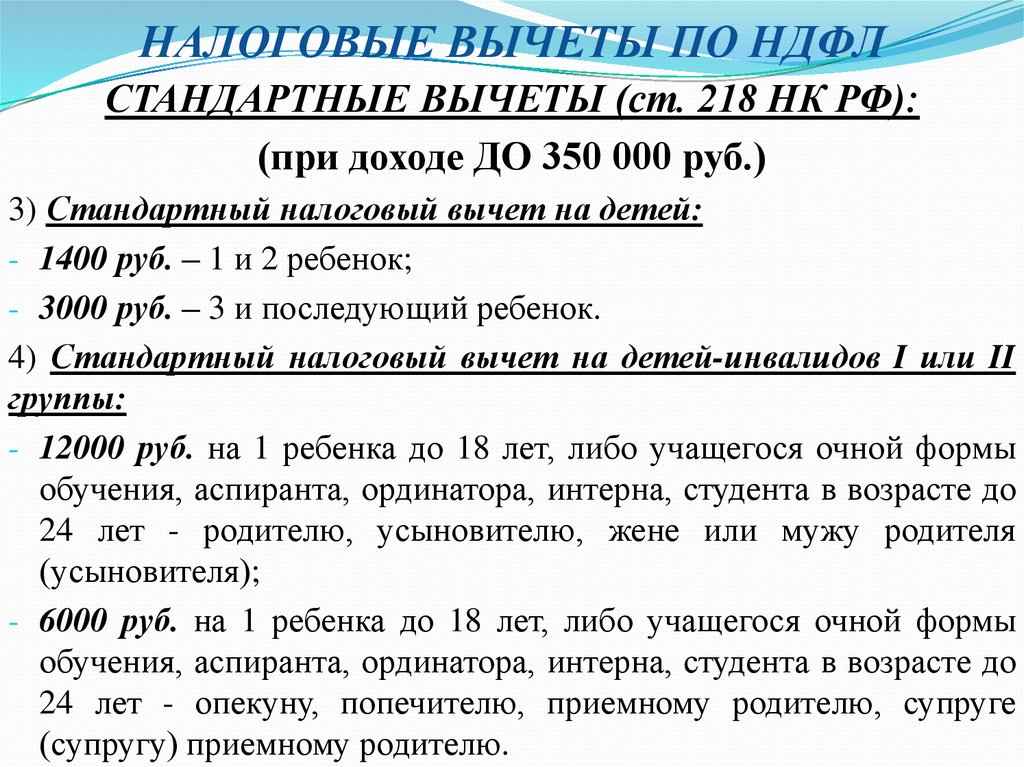

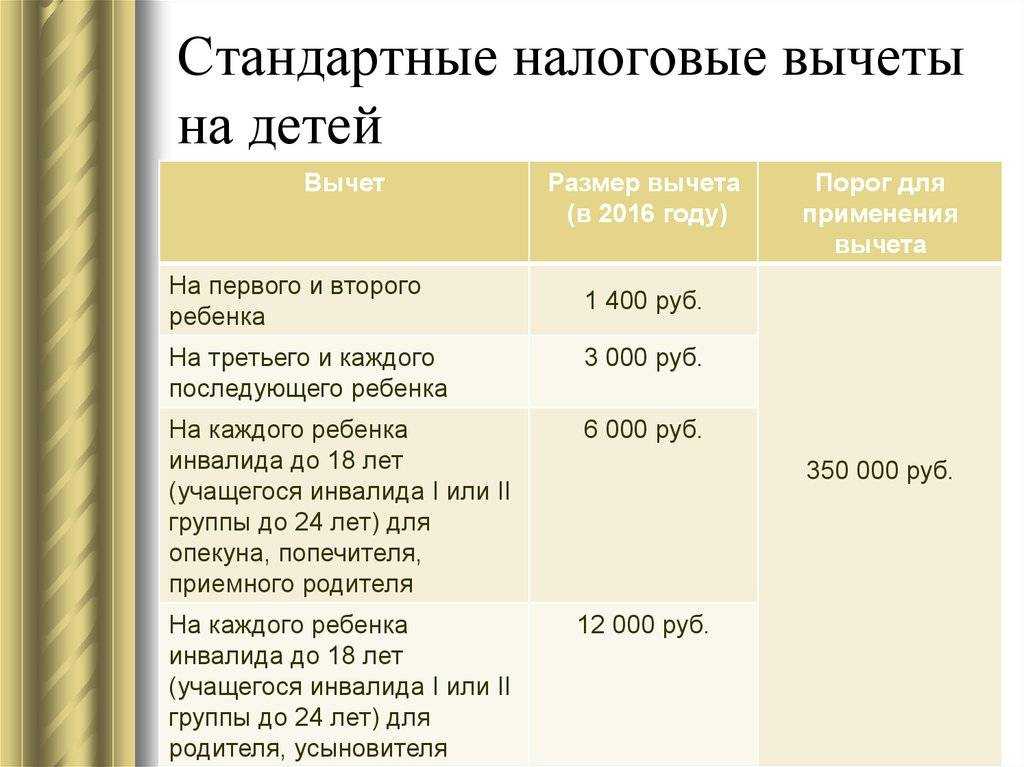

Размер вычета на детей с зарплаты по НДФЛ в 2022 году

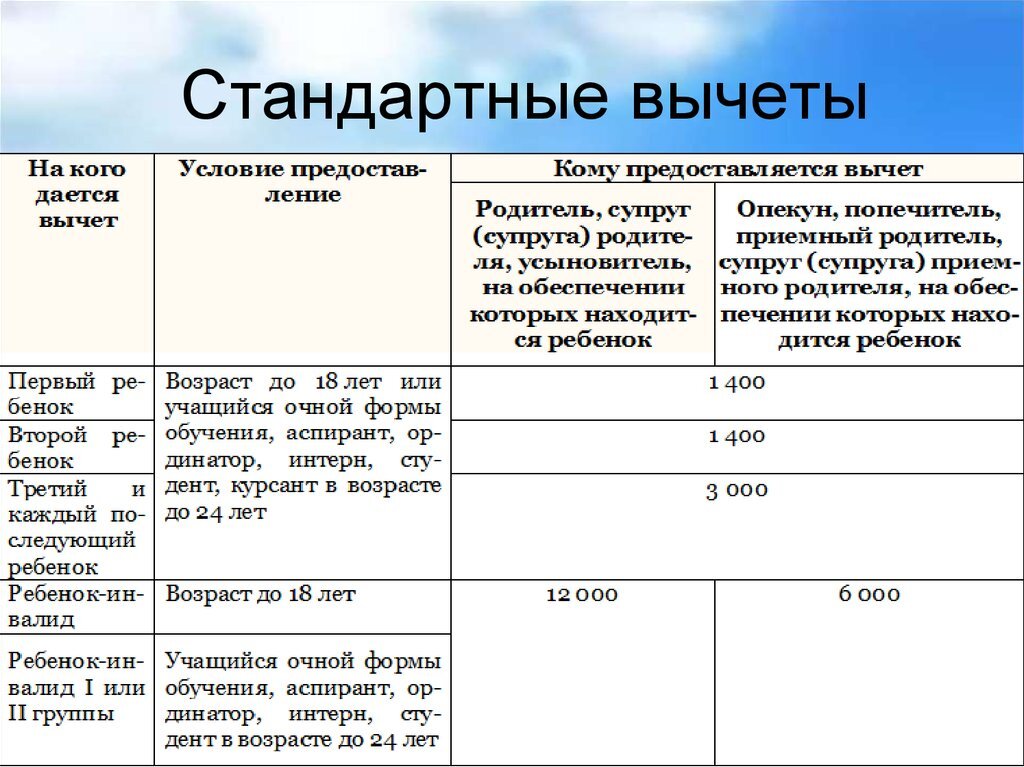

Размеры стандартного налогового вычета на детей в 2022 году не изменятся по сравнению с прошлыми годами и будут также применяться в зависимости от очередности рождения детей, их статуса, а также статуса самого налогоплательщика (в ситуации с детьми-инвалидами):

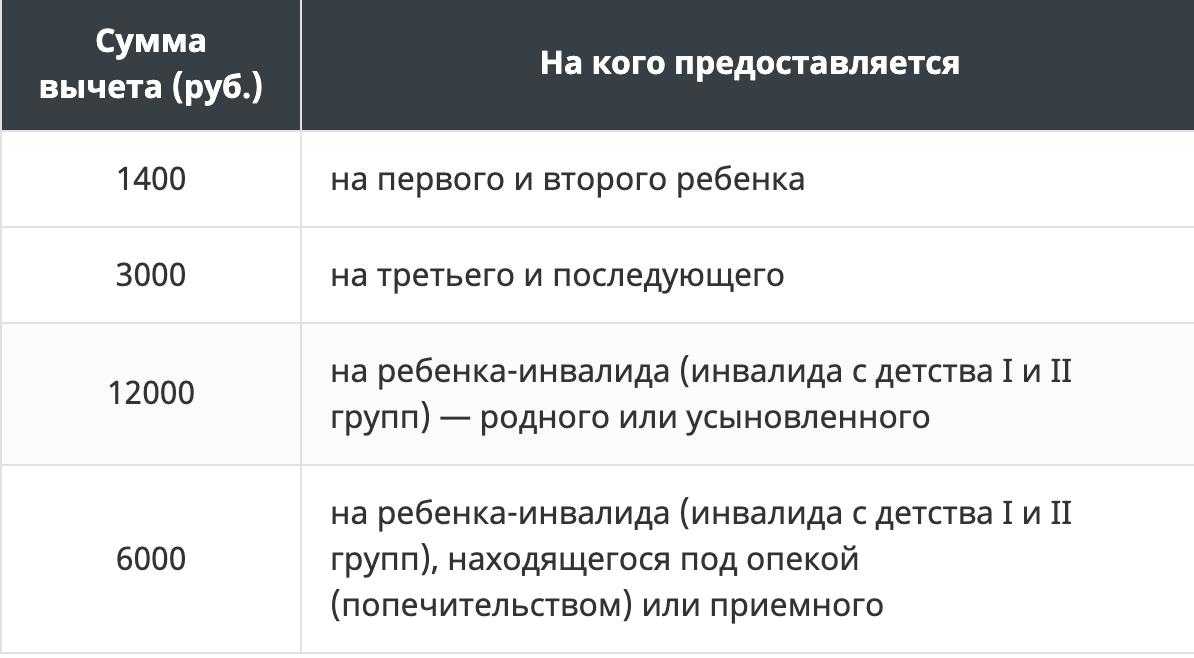

- 1400 рублей — на первого и второго ребенка;

- 3000 рублей — на третьего и последующих;

- 12000 рублей — на детей-инвалидов или инвалидов I и II группы до 24 лет, которые учатся очно (для родителей и усыновителей);

- 6000 рублей — на детей-инвалидов или учащихся по очной форме до 24 лет с инвалидностью I и II группы (для попечителей, опекунов, приемных родителей).

Именно с этих сумм не удерживается 13% НДФЛ, причем льгота суммируется. Таким образом, если у родителей один ребенок, то ежемесячная зарплата каждого из них будет выше на 182 руб., если два — на 364 руб., если три — на 754 руб., чем без применения льготы по НДФЛ.

Как рассчитать сумму льготы по очередности детей

При определении размера вычета очередность детей учитывается в зависимости от даты их рождения: от старшего к младшему. При этом, если старшему уже исполнилось 18 лет или 24 года (при очном обучении) и право на получение на него льготы у родителя пропало, он все равно учитывается в очередности.

Пример

Например, если в семье трое детей, двое из которых уже совершеннолетние и не обучаются по очной форме, а третьему 15 лет, то родители могут получать на него дополнительный доход как на третьего — 390 рублей в месяц (13% от 3000 рублей).

Налоговая льгота полагается с месяца рождения ребенка до года, когда ему исполнится 18 лет, независимо от месяца наступления совершеннолетия. Даже если день рождения в январе, вычет родителю все равно положен до конца года (или до месяца достижения максимального лимита по сумме заработной платы).

Если вычет предоставляется на ребенка до 24 лет по факту очного обучения, то право на него утрачивается с месяца, следующего за месяцем окончания обучения. Даже если 24 года еще не исполнилось.

Если, например, студенту 23 года и он заканчивается университет в июле 2022 года, то с августа родили уже не получат на него вычет.

Особенности расчета льготы на ребенка-инвалида

Родители и усыновители детей-инвалидов имеют право на повышенный вычет в размере 12000 рублей, который суммируется с вычетом за очередность рождения. Таким образом его размер составит:

- 12000 + 1400 = 13400 рублей (на первого и второго);

- 12000 + 3000 = 15000 рублей (на третьего и последующего).

Повышенный вычет в размере 6000 рублей на детей-инвалидов могут получать опекуны, попечители и приемные родители. Он тоже суммируется с вычетом за очередность и составляет:

- 6000 + 1400 = 7400 рублей (на первого и второго);

- 6000 + 3000 = 9000 рублей (на третьего и последующего).

Пример

Например, у родителей трое несовершеннолетних детей, из которых младший имеет инвалидность. По очередности рождения он третий. Таким образом, работающие родители имеют право на дополнительный ежемесячный доход в следующем размере каждый:

(1400 + 1400 + 3000 + 12000) × 13% = 2314 рублей в месяц.

Налоговый вычет на детей от прошлых браков

Налогоплательщики могут получать вычет не только на своих родных детей, но и на детей своих супругов, которые тоже учитываются в очередности. Но только в том случае, если супруг участвует в обеспечении этих детей, то есть платит алименты (согласно разъяснениям, данным в письме ФНС от 17 сентября 2013 года № БС-4-11/16736@).

Пример

Например, у Марины есть двое детей до 18 лет от первого брака и они живут с ней. Она вышла замуж второй раз за Андрея. У него есть также двое несовершеннолетних детей от прошлого брака. Они живут со своей мамой, но Андрей платит на них алименты.

В таком случае и Марина, и Андрей могут получать вычет по НДФЛ и дополнительный доход на четверых детей в размере:

(1400 + 1400 + 3000 + 3000) × 13% = 1144 рублей в месяц каждый.

То есть, зарплата обоих каждый месяц будет больше на эту сумму, чем была бы без оформления вычетов. Такую «прибавку» они будут получать до того, как суммарно величина заработной платы каждого нарастающим итогом не достигнет 350 000 рублей в расчетном году или возраст детей не достигнет 18 или 24 лет (в случае очного обучения).

Также, если отец (первый муж Марины) платит ей алименты на детей, он тоже может получать на них налоговый вычет.

Таким образом, на каждого ребенка льготу могут получать одновременно четверо взрослых (отец, мать, отчим, мачеха).

Такая ситуация справедлива по той причине, что на налоговый вычет имеют право лица, которые участвуют в обеспечении своих детей. Алименты в данном случае являются подтверждением такого участия.

Как вернуть вычет на ребенка за прошлые годы через налоговую

Если по каким-то причинам работодатель не предоставлял стандартный вычет (забыли написать заявление, из-за ошибки и по недосмотру и т. д.) или применял льготу не в полном размере, то его можно вернуть за прошедшие три года.

Для возврата недополученных средств налогоплательщик может по окончании года заполнить декларацию 3-НДФЛ и подать ее в налоговую. Сделать это проще всего через личный кабинет налогоплательщика. Войти в личный кабинет можно с логином и паролем от Госуслуг.

Необходимо заполнить форму в разделе «Жизненные ситуации» — «Подать декларацию 3-НДФЛ». При заполнении необходимо выбрать «Стандартный налоговый вычет». Приложить необходимые документы и отправить форму на проверку.

В течение трех месяцев сотрудниками ФНС проводится камеральная проверка декларации, после чего в течение 30 дней деньги поступают на счет налогоплательщика.

Как получить налоговый вычет на детей за прошедшие года в налоговой инспекции

Заявление на налоговый вычет на ребенка в 2022 году (образец)

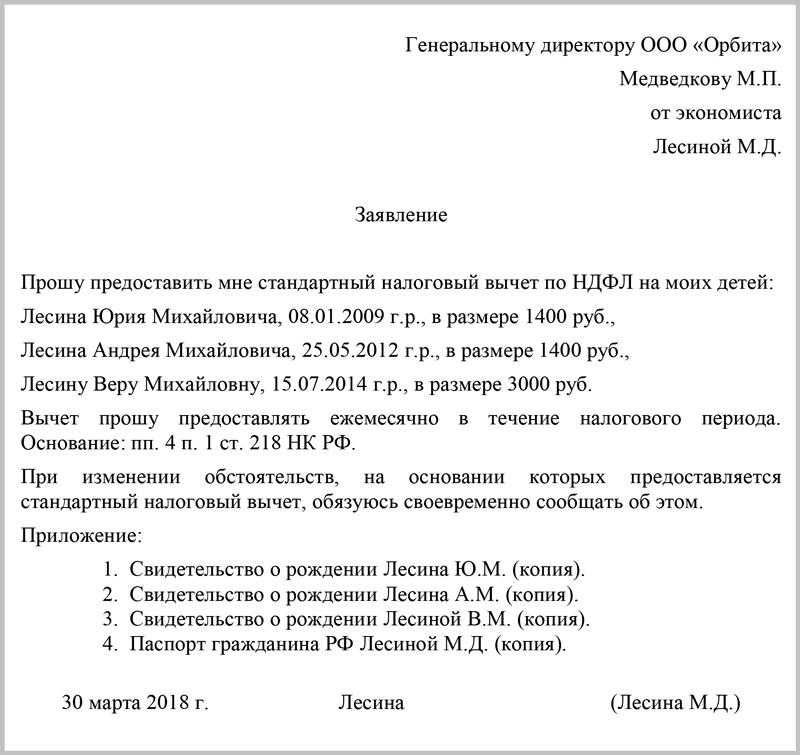

Самый простой способ оформить налоговый вычет на детей — это подать заявление работодателю. Оно пишется в произвольной форме с приложением документов (в зависимости от жизненной ситуации).

Заявление нужно предоставить один раз при устройстве на работу. Его не надо подавать заново каждый год, льгота будет применяться по умолчанию, если заявление уже однажды подано.

При этом закон не обязывает работодателей уведомлять сотрудников о праве на вычет, поэтому при устройстве на работу нужно позаботиться об этому самим. В некоторых организациях есть шаблонные бланки, которые надо просто заполнить. В некоторых просят написать заявление от руки в свободной форме. В заявлении обязательно должны быть указаны следующие сведения:

- кому подается заявление;

- от кого (ИНН и адрес проживания);

- просьба о предоставлении вычета с перечнем детей и указания основания (п. 4 ч. 1 ст. 218 НК РФ);

- наименования приложенных документов.

Необходимые документы

При обращении к работодателю за стандартным вычетом по НДФЛ сотрудник должен предоставить следующие официальные бумаги:

- подтверждение рождения ребенка или детей – свидетельства загса;

- документ о заключении брака;

- согласие от второго родителя о предоставлении вычета другому при отказе от получения льготы, в этом случае матери или отцу предоставляется вычет в двукратном размере;

- приемные родители, опекуны и попечители предоставляют справку от органа, занимающегося защитой прав несовершеннолетних, договор о передаче ребенка на воспитание в новую семью;

- при усыновлении предоставляется решение суда, вступившее в законную силу;

- в случае смерти второго родителя или его отсутствия – судебный акт о признании безвестно отсутствующим, свидетельство загса о смерти;

- договор об оказании образовательных услуг и справка с ВУЗа об обучении для детей от 17 до 24 лет, принятых на очное отделение;

- медицинское заключение о присвоении ребенка 1 или 2 группы инвалидности, подтверждение состояния здоровья осуществляется ежегодно при проведении комиссии в учреждении здравоохранения, соответственно, работодателю нужно предоставлять такой документ ежегодно;

- справка 2-НДФЛ с другого места работы, где трудился сотрудник с начала года, если он заключает договор с новой организацией в середине или в течение года, это требуется для расчета совокупного дохода за год на всех местах занятости, сумма считается нарастающим итогом.

Ответы на часто задаваемые вопросы

Вопрос №1. Куда писать заявление, если физлицо работает по совместительству?

Если претендент на вычет трудится одновременно в нескольких компаниях, то заявить о своем праве он может любому из них по своему желанию.

Вопрос №2. В каких случаях заявление на вычет пишется повторно?

Если основания для получения льготы у работника не меняются, то повторно писать тому же налоговому агенту заявительную бумагу не требуется. Заявление нужно будет переписать если:

- Меняются основания для предоставления вычета – рождается новый ребенок;

- Меняется наименование налогового агента по причине реорганизации;

- Меняется место работы.

Вопрос №3. Если ли права на двойной вычет, если 2-го родителя лишают родительских прав?

Получить стандартную льготу может только то лицо, на чьем обеспечении числится ребенок. Если одного из родителей лишают родительских прав, то по СК РФ он автоматически теряет и право на все льготы и пособия для лиц с детьми, но от обязанности содержать ребенка и платить алименты он не освобождается. Получается, что ребенок по-прежнему числится на содержании родителя, лишенного родительских прав.

Двойной вычет положен тому родителю, который обладает статусом «единственный», что возможно при отсутствии 2-го родителя в силу его смерти или безвестного исчезновения, что должно подтверждаться судебным решением. Факт того, что одного из родителей лишили прав на ребенка, не присваивает второму статус «единственного».

Поэтому право на двойной размер в данной ситуации отсутствует. Двойной вычет возможен, если родитель, утерявший родительские права, добровольно откажется от права на льготу и составит соответствующее заявление.

Вопрос №4. Нужно ли считать совершеннолетних детей при определении величины вычета?

На 3-го и следующих детей размер вычета повышается более, чем в 2 раза. Поэтому нужно правильно определять, каким ребенок является в семье по счету. Необходимо учитывать очередность рождения, не имеет значение, сколько лет детям, родившимся раньше, их также следует учитывать. Более того, нужно также учитывать и тех детей, которые уже умерли.

Если в семье 3 детей: первому 32 году, второму 22 года и он обучается очно в ВУЗе, третьему – 10 лет, то родители имеют право на такие вычеты:

- На старшего – 0 руб.;

- На среднего – 1400 руб.;

- На младшего – 3000 руб., так как он является третьим в семье.

Налоговый вычет на ребенка: общие положения

Трудоустроенные граждане с детьми имеют право на уменьшение налогооблагаемой базы НДФЛ путем применения стандартного налогового вычета на ребенка.

Согласно пп.4 п.2 ст. 218 НК РФ, вычет предоставляется как родным родителям ребенка, так и усыновителям, опекунам, попечителям. При этом право на вычет распространяется в равной степени как на мать, так и на отца ребенка (родных, приемных, опекунов).

Условия предоставления налогового вычета на ребенка следующие:

- родители официально трудоустроены на основании трудового договора;

- работодатель, выполняя обязанности налогового агента, исчисляет, удерживает НДФЛ из дохода работников (родителей, усыновителей, опекунов), после чего выплачивает налог в бюджет;

- у работодателя отсутствует задолженность перед бюджетом по НДФЛ;

- родители (усыновители, опекуны, попечители) являются резидентами РФ.

В случае невыполнения одного или нескольких вышеперечисленных требований, вычет по НДФЛ не предоставляется.

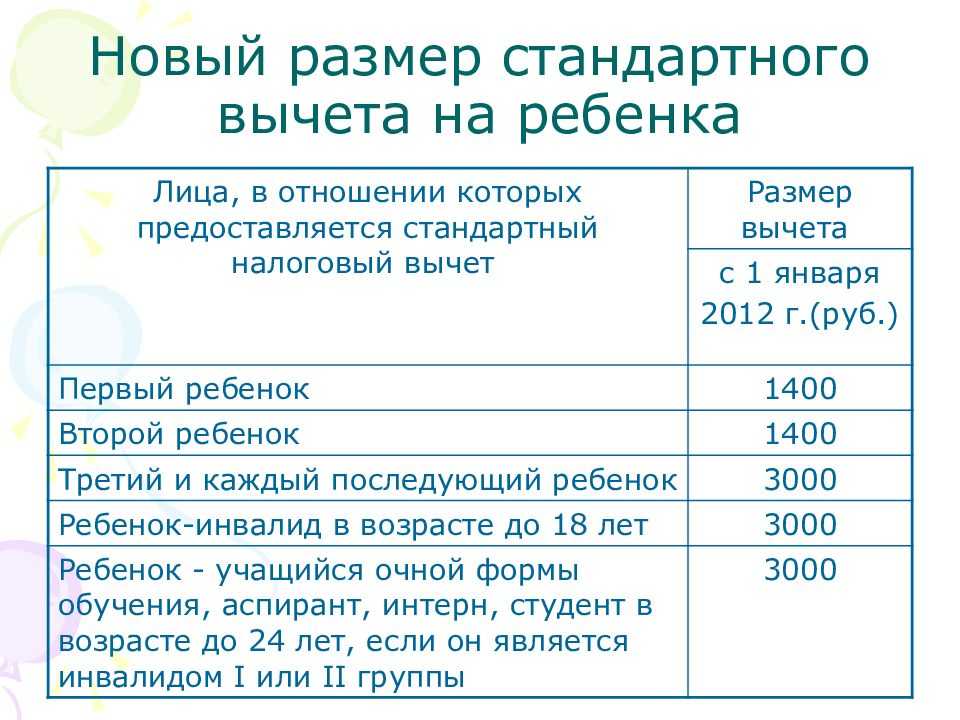

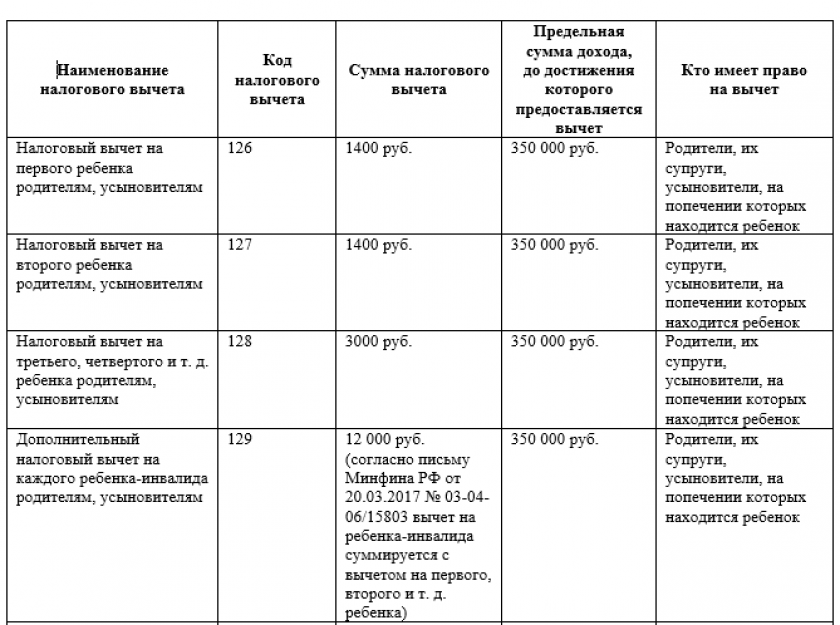

Размер налогового вычета на ребенка в 2024 году

Пп.4 п.2 ст. 218 НК РФ установлены следующие размеры налогового вычета на детей:

| Кому предоставляется вычет | Налоговый вычет родным родителям, усыновителям | Налоговый вычет опекунам, попечителям, приемным родителям |

| На первого ребенка | 1.400 руб. | 1.400 руб. |

| На второго ребенка | 1.400 руб. | 1.400 руб. |

| На третьего и каждого последующего ребенка | 3.000 руб. | 3.000 руб. |

| На ребенка-инвалида | 12.000 руб. | 6.000 руб. |

Налоговый вычет в указанном размере предоставляется ежемесячно по месту работы каждого из родителей.

Период предоставления вычета на ребенка

Родители приобретают право на вычет со дня рождения ребенка, либо с момента его усыновления (взятия под опеку). Основанием для уменьшения налогооблагаемой базы является обращение родителя к работодателю с заявлением и документом, подтверждающим право на вычет (свидетельство о рождении, усыновлении, документы о взятии ребенка под опеку).

Фактическое уменьшение налогооблагаемой базы производится с месяца обращения родителя с заявлением, но не раньше приобретения права на вычет (рождение/усыновление ребенка).

Предоставление налогового вычета на ребенка прекращается:

- в общем порядке — по достижению ребенком 18-ти лет;

- в случае обучения ребенка на дневной форме в учебном заведении – до момента окончания такого обучения, но не позже исполнения ребенком 24-х лет;

- при лишении родителей прав на ребенка – с момента вступления в силу соответствующего судебного решения;

- в связи со смертью ребенка – с месяца наступления смерти (согласно свидетельству).

Рассмотрим пример. 04.12.2024 году у супругов Каримовых родился ребенок. 07.12.2024 года супруги подали документы на оформление налогового вычета (заявление и свидетельство о рождении) – каждый по своему месту работы.

При расчете зарплаты за декабрь 2024 супругам Каримовым учтен налоговый вычет в размере по 1.400 руб. Порядок расчета выплат за декабрь с учетом вычета – в таблице ниже:

| ФИО | Каримов В.Д. | Каримова Е.Л. |

| Оклад, установленный по месту работы | 23.850 руб. | 17.330 руб. |

| Налоговый вычет на ребенка | 1.400 руб. | 1.400 руб. |

| Налоговая база НДФЛ | 23.850 руб. – 1.400 руб. = 22.450 руб. | 17.300 руб. – 1.400 руб. = 15.900 руб. |

| Удержан НДФЛ | 22.450 руб. * 13% = 2.918,50 руб. | 15.900 руб. * 13% = 2.067 руб. |

| Выплачена зарплата | 23.850 руб. – 2.918,50 руб. = 20.931,50 руб. | 17.330 руб. – 2.067 руб. = 15.263 руб. |