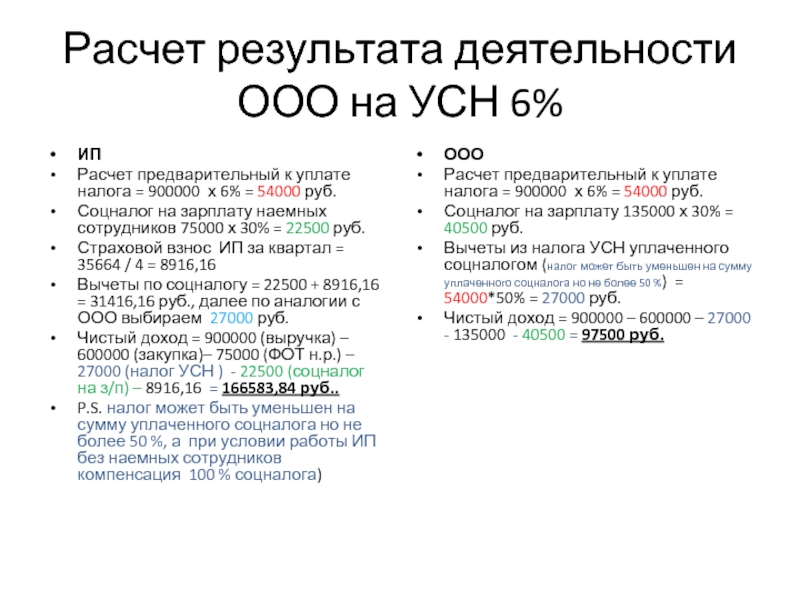

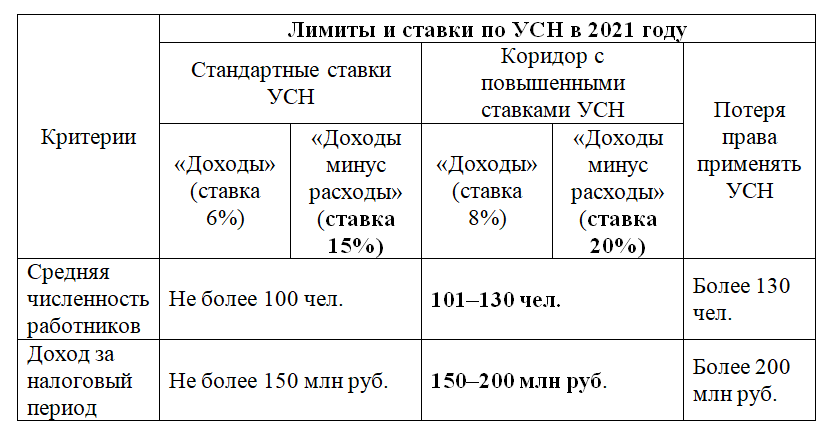

Существуют ли нормы расхода чистящих и дезинфицирующих средств и туалетной бумаги, и можно ли их отнести на затраты по охране труда?

Существуют ли нормы расхода чистящих и дезинфицирующих средств и туалетной бумаги, и можно ли их отнести на затраты по охране труда? #вопросы_ответы@ohranatruda53 Вопрос: Существуют ли нормы расхода чистящих и дезинфицирующих средств для уборки санитарно-бытовых помещений, нормы расхода стирального порошка для стирки спецодежды, а также нормы расхода туалетной бумаги? Можно ли расходы на приобретение этих средств отнести на затраты по охране труда? Ответ: Нормы расхода на стиральный порошок для стирки СИЗ можно включить в затраты по ОТ только при наличии в организации оборудованной прачечной, отвечающей требованиям Роспотребнадзора. Для того чтобы создать такое подразделение, надо разработать (заказать) проект «мини-прачечной». Согласование этого проекта с органами Роспотребнадзора потребуется, поскольку он должен разрабатываться в соответствии с требованиями постановления Главного государственного санитарного врача РФ от 10.06.2010 № 65 «Об утверждении СанПиН 2.1.2.2646-10» (вместе с «СанПиН 2.1.2.2646-10. Санитарно-эпидемиологические требования к устройству, оборудованию, содержанию и режиму работы прачечных. Санитарно-эпидемиологические правила и нормативы»). Санитарные правила устанавливают обязательные санитарно-эпидемиологические требования к размещению, устройству, оборудованию, содержанию и режиму работы прачечных. Работодатель может организовать стирку и химчистку спецодежды самостоятельно, в помещении производственного участка. Это позволяют ему сделать п.п. 30-33 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (приказ Минздравсоцразвития России от 01.06.2009 № 290н, ред. от 12.01.2015). Но у работодателя должны иметься для этого технические возможности (п. 32). Затраты на дезинфицирующие и чистящие средства и на туалетную бумагу в бюджет по ОТ включать нельзя, это затраты на общехозяйственные расходы. Нормы расхода моющих и чистящих средств единым нормативным актом на федеральном уровне не утверждены. В настоящее время продолжают действовать следующие нормативные акты: — Приложение № 18 к СанПиН 2.1.3.2630-10 с методикой определения потребности в дезинфицирующих, стерилизующих средствах, средствах для предстерилизационной очистки и кожных антисептиках; — Правила технологического процесса обработки белья в прачечных, утв. Министерством жилищно-коммунального хозяйства РСФСР от 14 декабря 1972 года и согласованных с Главным санитарно-эпидемиологическим управлением Министерства здравоохранения СССР (с нормами расхода стиральных порошков, моющих и отбеливающих растворов, мыла и активных добавок, в зависимости от степени загрязнения белья); — МУ 3.5.736-99 «Технология обработки белья в медицинских учреждениях», утв. Главным государственным санитарным врачом от 16 мая 1999 года; — Приказ Минздравсоцразвития России от 17.12.2010 № 1122н «Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами»; — Письмо Минторга РСФСР от 16.06.1989 № 7-3-3/129 «О примерном расчете моющих средств для предприятий общественного питания». На материальные запасы, включая туалетную бумагу, которые не нормированы законодательными актам (в том числе региональными), учреждение вправе рассчитать нормы расхода самостоятельно и утвердить внутренним локальным документом (п. 99 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 № 119н).

|

Существуют ли нормы расхода чистящих и дезинфицирующих средств и туалетной бумаги, и можно ли их отн..trudohrana.ru |

НравитсяПоказать список оценивших

Расходы на комплектующие изделия

ФАС Московского округа в Постановлении от 27.04.2010 N КА-А40/2005-10 признал обоснованной позицию налогового органа. По его мнению, затраты на бутылки, клей, этикетки, крышки для укупорки являются материальными затратами, указанным в пп. 4 п. 1 ст. 254 НК РФ, поэтому обоснованно отнесены налоговым органом к прямым расходам. Ссылаясь на Государственные стандарты Российской Федерации Р 51149-98 «Продукты винодельческой промышленности. Упаковка, маркировка, транспортирование и хранение» и Р 52194-2003 «Водки и водки особые. Изделия ликеро-водочные. Упаковка, маркировка, транспортирование и хранение», суд пришел к выводу, что бутылки, этикетки, клей, крышки для укупорки являются изделиями, необходимыми для упаковки продукции, и входят в состав технических требований для приготовления алкогольной продукции.

Судебно-арбитражная практика показывает, что при разрешении аналогичных споров отсутствует единообразие в толковании и применении судами пп. 4 п. 1 ст. 254 НК РФ.

Точку в спорах по данному вопросу поставил Президиум ВАС РФ в Постановлении от 02.11.2010 N 8617/10, указав, что технологический процесс изготовления спиртосодержащей продукции включает в себя следующие стадии: приемка спирта, подготовка воды, приготовление водно-спиртового раствора, фильтрование, обработка активным углем, фильтрование водки, внесение ингредиентов и корректирование крепости, контрольное фильтрование перед разливом, разлив, маркировка и хранение готовой продукции. Вина, водки и прочие спиртные напитки выпускаются разлитыми в стеклянные бутылки с нанесенной маркировкой, снабженные колпачками (пробками) соответствующих типов.

Готовый вид продукция принимает в результате последовательного прохождения стадий производства, на каждой из которых товар дополняется необходимыми составляющими деталями. В готовом виде продукция представляет собой стеклянную бутылку, содержащую соответствующий напиток, с нанесенной на ней маркировкой (этикеткой), снабженную колпачком или пробкой определенных типов.

Таким образом, затраты на приобретение материалов, используемых для производства указанной продукции, относятся к прямым расходам, поименованным в пп. 1 п. 1 ст. 254 НК РФ.

Обоснование

Расходы на ОС, которое вы приобрели (построили, изготовили) на УСН, можно учесть, если (п. 1 ст. 252, пп. 1 п. 1, п. 2, пп. 1 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17, п. 8 ст. 346.18 НК РФ):

эти расходы оплачены

Причем неважно, за счет своих или заемных средств (Письмо Минфина России от 28.08.2018 N 03-11-06/2/61172). Если вы оплатили ОС не полностью, признать можно только оплаченную часть;

ОС введено в эксплуатацию;

вы используете ОС в предпринимательской деятельности по УСН

Если ОС участвует в деятельности на разных режимах, вам нужно вести раздельный учет, чтобы правильно учесть расходы;

расходы экономически обоснованы и направлены на получение дохода, у вас есть документы, которые их подтверждают.

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с п. 4 ст. 346.16 НК РФ в состав основных средств включаются основные средства, которые признаются амортизируемым имуществом в соответствии с главой 25 НК РФ.

Амортизируемым имуществом в целях гл. 25 НК РФ признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ) и используются им для извлечения дохода ( п. 1 ст. 256 НК РФ).

Под основными средствами в целях гл. 25 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией (п. 1 ст. 257 НК РФ).

Учитывая изложенное, полагаем, что служебная квартира не является основным средством и не относится к амортизируемому имуществу, используемому для извлечения дохода (подобные выводы содержатся в Письме Минфина РФ от 16.04.2007 N 03-03-06/2/69). Следовательно, по нашему мнению, учесть расходы на приобретение служебной квартиры при расчете УСН нельзя.

Расходы на благоустройство труда

Чтобы сотрудникам хорошо работалось на своих местах, работодателям приходится нести расходы. Во-первых, существуют противопожарные, санитарные и иные требования, которые необходимо соблюдать. Во-вторых, многие работодатели не ограничиваются минимумом, а покупают для сотрудников кулеры с питьевой водой, вентиляторы, обогреватели, кондиционеры и иную технику. Можно ли принять к учету соответствующие расходы?

К сожалению, Минфин России опять дает отрицательный ответ. В Письме от 26 января 2007 г. N 03-11-04/2/19 финансисты запретили «упрощенцам» учитывать расходы на питьевую воду и обогреватели. Причина та же самая — отсутствие данных расходов в закрытом перечне.

Анализируя арбитражную практику, можно найти решения судов в пользу налогоплательщиков (например, в Постановлении ФАС Уральского округа от 6 октября 2008 г. N Ф09-7032/08-С3, где речь идет опять же о питьевой воде). Но помогут ли служители Фемиды любой фирме, неизвестно. А если налогоплательщик, применяющий УСН, решит списать затраты на приобретение товаров для благоустройства рабочих мест, то споров с инспекцией по-любому не избежать.

Расходы на хозяйственные нужды

НК РФ не уточняет, какие именно расходы относятся к затратам на хозяйственные нужды, которые можно учесть при налогообложении прибыли согласно пп. 2 п. 1 ст. 254 НК РФ.

Как указывает Минфин России в Письмах от 01.09.2006 N 03-11-04/2/182, от 11.04.2007 N 03-03-06/1/229, расходы на приобретение хозяйственных товаров и бытовой химии (туалетной бумаги, одноразовых бумажных полотенец, салфеток, туалетного мыла, губок для посуды, чистящих средств и т.д.) относятся к расходам на хозяйственные нужды.

ФАС Московского округа (Постановление от 25.12.2006, 27.12.2006 N КА-А40/12681-06) признал правомерным учет в целях налогообложения расходов на чистящие, моющие и иные аналогичные средства, которые приобретались с целью соблюдения установленных санитарно-гигиенических требований и содержания помещений в надлежащем состоянии.

В Постановлении от 14.05.2010 N КА-А40/3565-10 ФАС Московского округа разъяснил вопрос об учете для целей налогообложения прибыли затрат на бумажные пакеты.

Суд указал, что пакеты представляют собой упаковку товаров (книжной и канцелярской продукции), реализуемых налогоплательщиком, и использовались исключительно при выдаче оплаченной продукции.

Упаковка продаваемых товаров в пакеты предусматривается стандартами работы персонала магазина при обслуживании покупателей, утвержденными приказом генерального директора.

Таким образом, право на упаковку товаров в пакеты покупатель получает только в случае их приобретения.

В силу пп. 2 п. 1 ст. 254 НК РФ к материальным расходам относятся расходы на приобретение материалов, используемых для упаковки произведенных и (или) реализуемых товаров.

Исходя из этого, суд пришел к выводу о правомерном отнесении на расходы при исчислении налога на прибыль и принятии к вычету затрат на приобретение бумажных пакетов.

МОЖНО включить в расходы при УСН…

… НДФЛ, удержанный с процентов

Компания на упрощенке вправе учитывать в расходах проценты

по кредитам и займам. Если компания взяла заем у «физика», то при

выплате процентов она является налоговым агентом и удерживает НДФЛ. Базу

по упрощенке уменьшают как выданные «физику» проценты, так и удержанные

у него суммы налога. Ведь НДФЛ входит в сумму начисленных процентов.

Но здесь есть особенность. Сумму процентов надо нормировать по ставке

ЦБ РФ, умноженной на 1,8 (подп. 9 п. 1 ст. 346.16, п. 1.1 ст. 269

НК РФ). Если проценты учитываются в затратах, то НДФЛ

также является расходом. Если же компания удержала и перечислила налог

со сверхлимитных процентов, которые не включаются в затраты, то и налог

она тоже не списывает. Так же, как мы выяснили, считают в Минфине.

В графе 5 раздела 1 книги учета проценты и НДФЛ с учетом норм надо

записать отдельными строками. Основанием для первой записи будут

платежка или кассовый ордер на выдачу процентов и бухгалтерская справка

с расчетом норматива. А для второй — платежка на перечисление НДФЛ

в бюджет и справка.

На цифрах

Компания получила заем от «физика» на сумму 1 млн рублей под 16%

годовых. За май начислены проценты в сумме 13 589,04 руб.

(1 000 000 руб. × 16% : 365 дн. × 31 дн.). В расходы можно списать

12 612,33 руб. (1 000 000 руб. × 8,25% × 1,8 : 365 дн. × 31 дн.).

В книге учета надо записать две суммы. Перечисленный НДФЛ — 1640 руб.

(12 612,33 руб. × 13%). А проценты — в сумме 10 972,33 руб. за минусом

налога (12 612,33 – 1640).

… стоимость лицензии на программу

Компания на УСН может списать в расходы затраты на программное

обеспечение. Причем сделать это можно единовременно. Ведь в список

расходов на упрощенке входит стоимость лицензии на компьютерную

программу (подп. 2.1 п. 1 ст. 346.16 НК РФ). Затраты надо учесть в том

квартале, когда компания фактически перечислила оплату (п. 2 ст. 346.17,

ст. 346.19 НК РФ).

Но обратите внимание, что в бухучете списать расходы можно двумя

способами. Если плата существенна, то при получении прав на программу

ее стоимость надо учесть на счете 97 «Расходы будущих периодов»

А потом

равномерно списывать на счета затрат (26, 44) в течение срока действия

лицензии. Существенность расходов компания определяет сама. Если же

расходы на лицензию минимальны по сравнению с общими затратами,

то списать лицензию можно единовременно, в момент получения первички.

Оплата работ и услуг сторонних организаций

При применении пп. 6 п. 1 ст. 254 НК РФ надо иметь в виду, что затраты на доставку товаров до покупателя поставщик вправе учесть в составе расходов при определении налогооблагаемой базы по налогу на прибыль.

В Письме от 17.11.2006 N 03-03-04/1/770 Минфин России разъясняет, что в случае если организация осуществляет поставку покупателям товаров собственного производства и включает согласно условиям договора поставки стоимость доставки в цену товара, то расходы по оплате услуг транспортных организаций, которые непосредственно осуществляют перевозку (доставку) данных товаров, учитываются при определении налоговой базы по налогу на прибыль и уменьшают полученные налогоплательщиком доходы в общем порядке.

Аналогичный вывод сделан и в Постановлении ФАС Уральского округа от 21.09.2009 N Ф09-6413/08-С3.

Минфин России в Письме от 22.09.2010 N 03-03-06/1/605 указывает, что расходы, понесенные в связи с доставкой транспортной компанией информационных материалов, полученных налогоплательщиком безвозмездно во время участия в выставке, могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль.

Расходы по содержанию имущества природоохранного назначения

При применении пп. 7 п. 1 ст. 254 НК РФ следует учитывать, что согласно Письму Минфина России от 07.05.2007 N 03-03-06/1/265 к материальным расходам в целях налогообложения прибыли относится только плата за сброс загрязняющих веществ в сточных водах абонента в пределах нормативов водоотведения по качеству сточных вод.

Однако ФАС Западно-Сибирского округа в Постановлении от 23.05.2007 N Ф04-2900/2007(34141-А03-25), Ф04-2900/2007(34476-А03-25) пришел к выводу, что существенным условием договора энергоснабжения, заключаемого абонентом (заказчиком) с организацией водопроводно-канализационного хозяйства, являются платежи за сверхлимитное водопотребление и превышение норматива сброса сточных вод и загрязняющих веществ.

Как следует из материалов дела, между обществом и учреждением был заключен договор на отпуск питьевой воды и прием сточных вод, в п. 4.5 которого предусмотрена плата общества за сброс сточных вод и загрязняющих веществ с превышением лимитов водоотведения.

К материальным расходам согласно пп. 7 п. 1 ст. 254 НК РФ относятся расходы на приобретение услуг сторонних организаций по очистке сточных вод, в связи с чем спорная сумма, как указано судом, является платой за услуги, оказанные сторонней организацией, по приему и очистке сточных вод, и законом прямо предусмотрена возможность отнесения этих расходов к уменьшающим налоговую базу при исчислении налога на прибыль.

ФАС Северо-Западного округа в Постановлении от 25.06.2007 по делу N А56-51992/2005 указал, что налоговый орган неверно отнес понесенные обществом расходы за превышение нормативов водоотведения по качеству сточных вод и за превышение предельно допустимого сброса по качеству сточных вод к платежам, указанным в п. 4 ст. 270 НК РФ, поскольку в рассматриваемом случае имела место оплата за сверхнормативный сброс на основании договора, заключенного между двумя коммерческими организациями (см. также Постановление ФАС Уральского округа от 20.03.2007 N Ф09-1788/07-С3).

Расходы, Налог на прибыль, Налоговые споры

Вода, бумага и печеньки: что можно списать в расходы на УСН?

Офисные траты на УСН «Доходы минус расходы» — палка о двух концах. С одной стороны, есть соблазн все списывать в расходы, чтобы уменьшить налог. С другой, чем больше расходов, тем выше вероятность, что у налоговой появятся вопросы.

Аренда, интернет, канцелярка — все это можно учесть в расходах

В НК РФ перечислены все случаи, когда можно признать расходы. Например:

- арендные и лизинговые платежи — п. 4;

- материальные расходы — п. 5;

- затраты на охрану и противопожарную сигнализацию — п. 10;

- канцелярские товары — п. 17;

- расходы на связь, включая интернет и телефон — п. 18.

Расходы должны быть экономически обоснованы. Если у вас языковая школа для детей и вы покупаете проектор за 60 000 ₽, чтобы показывать обучающие видеоролики на английском, это обоснованные траты. Если у вас транспортная компания с большим складом и каморкой для охранника, то 60 000 ₽, потраченные на проектор, для налоговой будут выглядеть подозрительно.

Расходы должны быть подтверждены первичными документами (п. 1 ст. 252 НК РФ). Сохраняйте акты, чеки и накладные с каждой покупки. Они понадобятся, если налоговая пришлет требование о представлении пояснений.

Расходы можно учесть, когда вы полностью расплатились и получили товар (услугу). Эту дату указывают в книге учета доходов и расходов (КУДиР).

Признать в расходах можно аренду помещений не только в России, но и за рубежом. Это подтверждают письма Минфина РФ от 25.06.2019 № 03-11-11/46327 и от 13.01.2020 № 03-11-11/498 . В них идет речь об аренде офисов в Республике Беларусь и Казахстан.

Коммунальные платежи учитываются в расходах, но есть нюансы в документах

Арендаторы оплачивают и учитывают коммунальные платежи по-разному. Учет затрат зависит от того, как составлен договор аренды.

Если коммуналка включена в арендные платежи, учитывайте общую стоимость услуг как материальные расходы. В условиях договора должно быть прописано, что арендодатель сам оплачивает коммунальные услуги. Ваши расходы подтвердит договор аренды и платежные документы.

Арендодатель сам платит коммуналку, а затем выставляет вам счет. В таком договоре будет идти речь именно о возмещении расходов арендодателя, а не об оплате коммунальных услуг. Учитывайте затраты в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ).

Подтверждающими документами в этом случае будут:

- договор,

- счет от арендодателя,

- акт о потреблении или расчёт, где указан расход энергии, воды и тепла,

- платежные документы.

Арендодатель — посредник между вами и поставщиком коммунальных услуг. Вы перечисляете деньги арендодателю, а он переводит их на счет поставщика услуг. Условие посредничества может быть прописано в договоре аренды или указано в отдельном агентском договоре. Затраты на коммуналку признайте в составе материальных расходов, а оплату комиссии арендодателя — как посреднические расходы (пп. 24 п. 1 ст. 346.16 НК РФ).

Для подтверждения расходов понадобятся:

- договор,

- счет от арендодателя,

- акт о потреблении или расчет, сколько воды, электричества и тепла потратили.

Кулер, электрочайник и питьевую воду нельзя учесть в расходах

Затраты на обеспечение нормальных условий труда не названы в НК РФ. Поэтому их нельзя учитывать в расходах. Минфин подтвердил эту точку зрения в письме от 06.12.2013 № 03-11-11/53315.

Чай, кофе и печенье не учитываются в расходах

Кухня с бесплатными плюшками повысит лояльность сотрудников, но не поможет сэкономить на налогах. Эти расходы не входят в список разрешённых по НК РФ.

Сменные ковры — скорее нет, чем да

Если заключили договор на аренду грязезащитных ковров и каждый раз вам привозят новые, то учитывать эти расходы нельзя. Они не соответствуют НК РФ.

Если в договоре аренды помещения есть пункт о том, что вы обязаны поддерживать чистоту в офисе, и при этом вы заключили договор на очистку ковров, — то можете учесть их как материальные расходы (п. 5 ст. 346.16 НК РФ, НК РФ).

Ответственность за неправильный учет расходов

Налоговая не проверяет все расходы всех организаций. Специальные программы анализируют обороты по отчетам и сравнивают с налоговой нагрузкой по отрасли. Если суммы ваших расходов вызовут подозрения, вы получите требование о представлении пояснений. Как правило, запрашивают КУДиР и копии подтверждающих документов.

За отсутствие подтверждающих документов и другие грубые нарушения правил учета предусмотрен штраф от 10 000 до 30 000 ₽ ( НК РФ). Если занизили налоговую базу, штраф — 20 % от неуплаченной суммы, но не меньше 40 000 ₽.

Максим Борисов, эксперт сервиса Контур.Эльба

НЕЛЬЗЯ списывать при упрощенке…

… безнадежные долги

Компания на УСН не вправе списать безнадежные долги. Если в периоде

применения упрощенки у компании возникла безнадежная дебиторка, то она

не вправе учесть убытки от ее списания. Такие расходы не поименованы

в статье 346.16 НК РФ.

Если компания возвращается с упрощенки на общий режим, то для учета

долгов также нет оснований. Их нельзя включить в расчет налоговой базы

переходного периода (подп. 2 п. 2 ст. 346.25 НК РФ). Долги возникли

в периоде применения упрощенки, поэтому не имеют отношения

к налогообложению прибыли. Аналогичные разъяснения содержатся в письме

Минфина России от 23.06.14 № 03-03-06/1/29799.

Более того, если это долг покупателя, неоплаченную выручку надо

включить в состав доходов переходного периода. Причем учет доходов

не зависит от того, списана задолженность как безнадежная или нет. Такой

порядок следует из подпункта 1 пункта 2 статьи 346.25 НК РФ.

Расходы арендатора на потребляемую электроэнергию

Минфин России в Письме от 08.06.2010 N 03-03-06/1/394 разъясняет, что при учете расходов, связанных с содержанием арендуемых зданий и сооружений, следует принимать во внимание, что согласно п. 22 Информационного письма ВАС РФ от 11.01.2002 N 66 заключенное арендатором и арендодателем соглашение, устанавливающее порядок участия арендатора в расходах на потребленную электроэнергию, не может быть квалифицировано как договор энергоснабжения.

В этом Письме отмечено, что арендодатель сам получал электроэнергию в качестве абонента, а арендатор пользовался получаемой арендодателем электроэнергией в связи с арендой помещения

Все это, по мнению ВАС РФ, позволяет утверждать, что соответствующее соглашение фактически устанавливает порядок определения расходов арендатора на электроэнергию в арендованном помещении и является частью договора аренды.

С учетом изложенного расходы арендатора на потребляемую электроэнергию и другие коммунальные платежи, услуги связи могут учитываться в составе прочих расходов, связанных с производством и реализацией, как составная часть платы за аренду помещения в соответствии с пп. 10 п. 1 ст. 264 НК РФ или по самостоятельному основанию в соответствии с пп. 25 п. 1 ст. 264 НК РФ.

Позиция, согласно которой затраты арендатора на потребляемую энергию относятся к материальным расходам, в настоящее время не применяется.

Учет расходов на дезсредства для целей налогообложения

Ряд организаций работает в обычном режиме. При этом они обязаны заботиться о дополнительной охране труда персонала и безопасности посетителей в период пандемии коронавируса COVID-19: закупать антисептики, дозаторы, салфетки, маски, респираторы, бахилы и пр. Как провести расходы на средства индивидуальной защиты в налоговом учете?

Работодатели обязаны обеспечивать санитарно-бытовое обслуживание и медицинское обеспечение работников в соответствии с требованиями охраны труда. В частности, предприятиям торговли и общественного питания должны обеспечить усиленный дезинфекционный режим, включая дезинфекцию оборудования и инвентаря, обеззараживание воздуха, обеспечение сотрудников и посетителей дезинфекционными средствами для обработки рук, поверхностей и инвентаря (ст. и ТК РФ и п 1.3 Постановления Главного государственного санитарного врача РФ от 13.03.2020 № 6).

Таким образом, дополнительные расходы на охрану труда персонала при пандемии коронавируса являются расходами по обеспечению нормальных условий труда и учитываются для целей налога на прибыль по выбору налогоплательщика либо в составе материальных, либо в составе прочих расходов, связанных с производством и реализацией (п. 4 ст. , пп. 2 п. 1 ст. , пп. 7 п. 1 ст. НК РФ; письмо Минфина России от 11.04.2007 № 03-03-06/1/229).

Плательщики УСН с объектом налогообложения «Доходы минус расходы» могут учесть данные расходы в качестве материальных (пп. 5 п. 1, п. 2 ст. НК РФ; письмо Минфина России от 16.08.2019 № 03-11-11/62254).

Несомненно, что предоставление дезинфицирующих средств посетителям компаний (офисов, предприятий торговли и т. п.) направлено на продолжение функционирования организации на фоне пандемии, то есть относится к экономически оправданным расходам (п. 1 ст. НК РФ). Такие расходы также могут быть учтены в качестве материальных (пп. 2 п. 1 ст. , пп. 5 п. 1, п. 2 ст. НК РФ).

Плательщики НДС вправе принять к вычету суммы НДС, уплаченные поставщикам рассматриваемых материальных запасов (п. 2 ст. , п. 1 ст. НК РФ). При передаче материалов в использование (выдаче работникам, предоставлении клиентам) начислять НДС к уплате не нужно, так как речи о реализации (в том числе безвозмездной) данных МПЗ в пользу работников и посетителей не идет (п. 1 ст. , пп. 1 п. 1 ст. НК РФ).

Поскольку использование работниками и посетителями средств обеспечения антивирусной безопасности предусмотрено нормативными актами, то экономической выгоды при передаче данных МПЗ работникам и посетителям с точки зрения налогообложения не возникает (ст. НК РФ; письмо Минфина РФ от 04.04.2007 № 03-03-06/1/214), поэтому не возникает и налогового дохода с точки зрения НДФЛ (ст. НК РФ). Предоставление работникам рассматриваемых МПЗ не является выплатой в пользу работников и не облагается взносами (п. 1 ст. НК РФ; п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Чтобы минимизировать риск спора с проверяющими по поводу указанных расходов, необходимо закрепить в локальном нормативном акте (например, приказе) перечень МПЗ, приобретаемых для защиты персонала и посетителей от коронавируса, а также нормы их выдачи.

Также на рассмотрение в Госдуму внесли законопроект, в соответствии с которым затраты на приобретение средств индивидуальной защиты, тест-систем, медицинского оборудования для диагностики и лечения коронавируса COVID-19 будут отнесены к расходам при исчислении налога на прибыль.

Поправки вносятся в п. 1 ст. НК РФ. Он будет дополнен пп. 48.12, в соответствии с которым расходы на приобретение средств индивидуальной защиты будут отнесены к расходам, связанным с производством и реализацией. Несмотря на то, что они не являются профильными для многих организаций, они не будут учитываться при определении налоговой базы по налогу на прибыль.

Поправки будут распространяться на правоотношения, возникшие с 01.01.2020.

На данный момент законопроект № 941413-7 проходит первое чтение в Госдуме.

Как учесть допрасходы на средства индивидуальной защиты в бухгалтерском учете, читайте в полной версии статьи.

Контент платный. Посмотреть тарифы или получить бесплатный доступ на 2 дня.

Илья Антоненко,аттестованный аудитор