Что делать, если поступило информационное письмо из налоговой: требуют пояснения, требуют документы, требуют снять вычеты и расходы и т.д.

Помните основное правило – в России во взаимоотношениях налогоплательщика и налоговых органов правила общения установлены Налоговым кодексом РФ.

Налоговые органы свои функции по контролю за исчислением и уплатой налогов осуществляют через мероприятия налогового контроля – прежде всего, через камеральные и выездные налоговые проверки. Правила налоговых проверок, в том числе правила по оформлению запросов, и по направлению документов в адрес налогоплательщиков, установлены в главе 14 части 1 Налогового кодекса РФ.

Термин «Информационное письмо» для требования о предоставлении пояснений, документов, или для «снятия» вычетов и расходов, в Налоговом кодексе отсутствует.

Изучите полученное информационное письмо, возможно, это самодеятельность (или изобретение) конкретного налогового инспектора при проведении проверки.

Кроме того, помните: какие либо вопросы, требования о предоставлении пояснений, документов, требования снятия вычетов или расходов – возможны только в рамках налоговых проверок, и должны быть мотивированы именно ссылками на конкретные мероприятия и соответствующие статьи Налогового кодекса, которые предоставляют налоговым органам право запрашивать пояснения и/или документы.

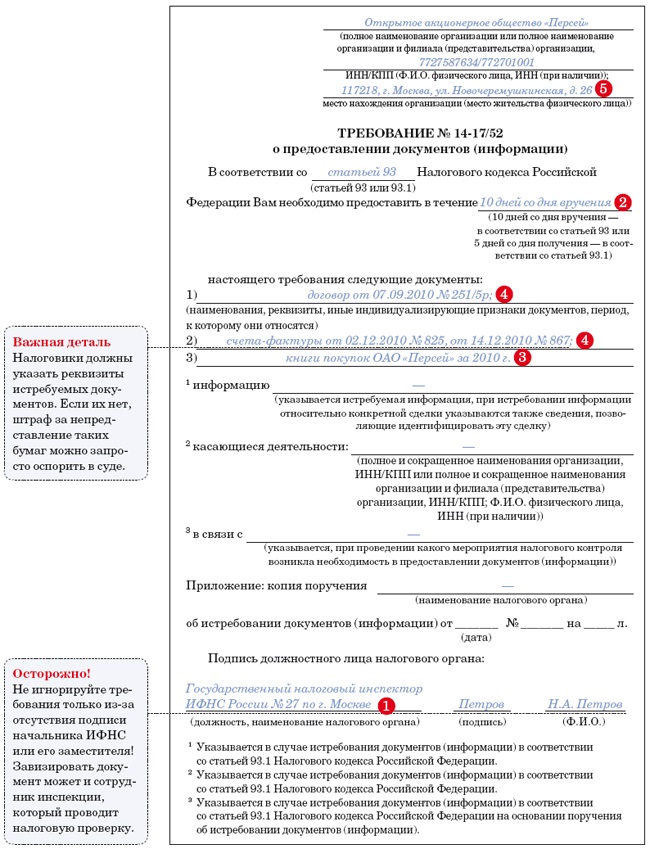

При этом требования налоговых органов должны быть не только мотивированными, но и оформлены в виде документа установленного в кодексе, кроме того, документ должен быть оформлен по утвержденной форме.

То есть, документ должен иметь установленные «законом» реквизиты.

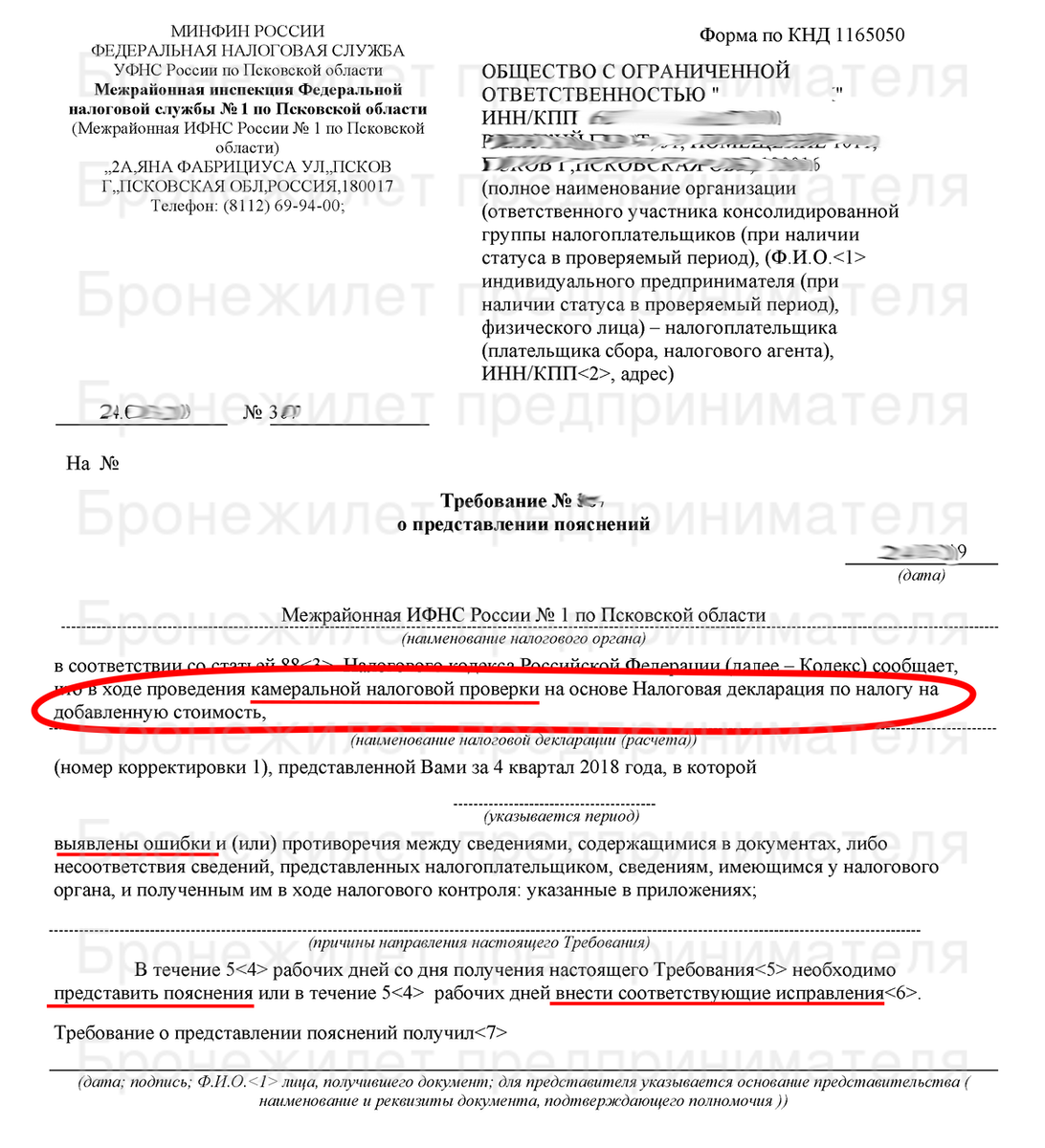

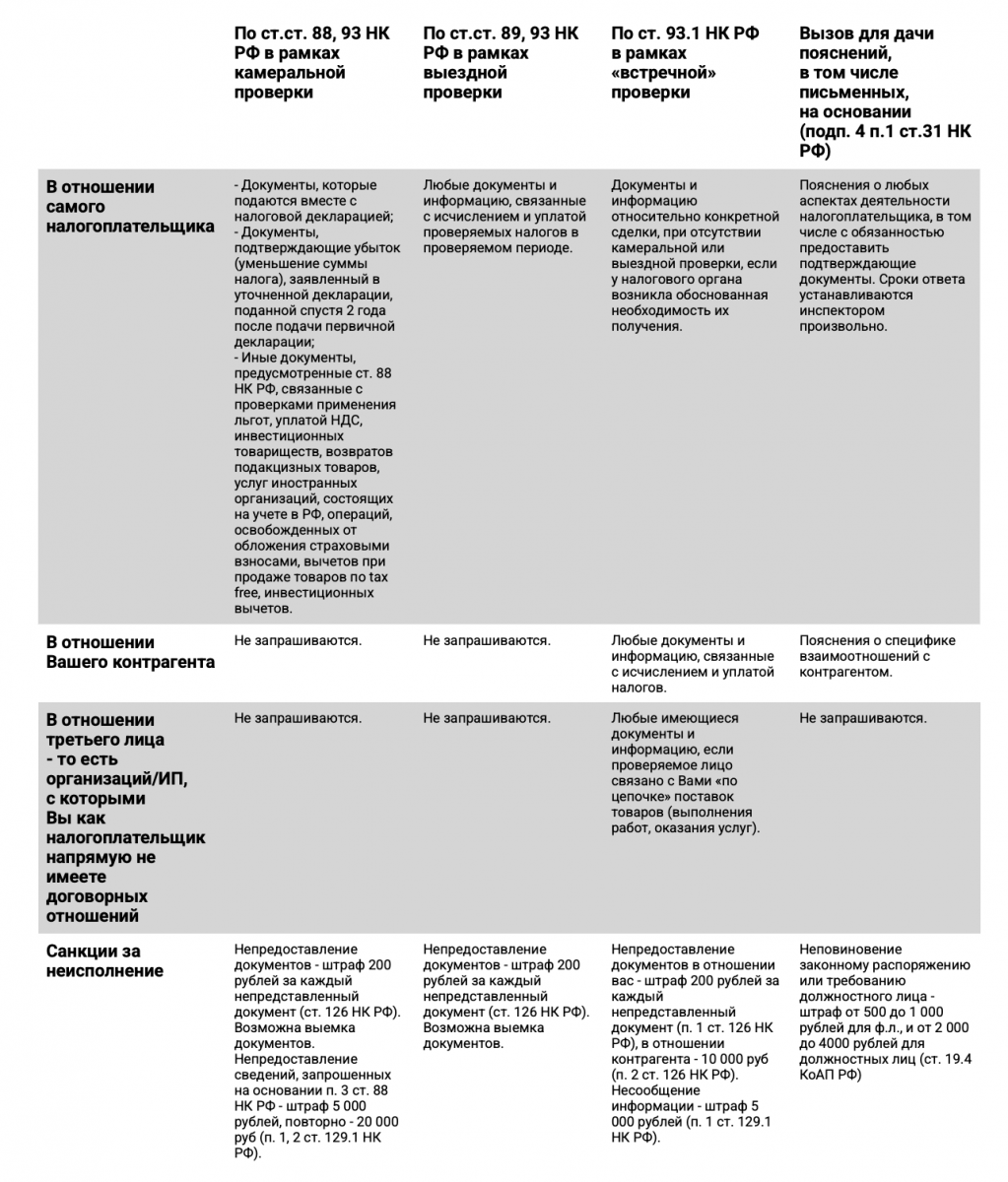

Например, в рамках камеральных или выездных налоговых проверок налоговые органы имеют право требовать представления документов и информации, что прямо предусмотрено статьями 88 и 89 НК РФ. А порядок истребования документов установлен статьями 93 и 93.1 НК РФ. Что бы требовать снятия вычетов и расходов — так это нужен акт налоговой проверки, который составляется так же по правилам Налогового кодекса.

Но и с самими информационными письмами из налоговых инспекций все не просто. За 2017-2018 годы виды информационных писем в адрес налогоплательщика могут различаться по содержанию.

Что такое онлайн-сервис регистрации

Чтобы открыть бизнес, не обязательно лично ходить в налоговую. Подать документы на регистрацию можно в электронном виде с помощью специального сервиса ФНС. Он также позволяет внести изменения в реестр, закрыть ИП или подать заявление о ликвидации ООО.

Через сервис можно отправлять в налоговую заявления:

- о государственной регистрации ИП или ООО;

- о внесении изменений в ЕГРЮЛ или ЕГРИП, например, при добавлении новых кодов ОКВЭД;

- о прекращении деятельности в качестве ИП;

- о начале процедуры ликвидации ООО.

Результат рассмотрения приходит на указанную в заявлении электронную почту. При желании документы можно получить в бумажном виде.

Новая версия онлайн-сервиса налоговой для регистрации бизнеса

Работа в переходный период

Вступление в силу с 16.03.2021 г. сразу нескольких нормативных актов, регламентирующих обмен электронными сообщениями между кредитными организациями и ФНС России, породило массу вопросов со стороны банковского сообщества об организации работы в переходный период.

Банк России в письме 16-2-6-2/819 от 24.02.2021 дал разъяснения о порядке работы и временных рамках переходного периода по применению форматов «Налог», «Налог-2» и приказов ФНС России.

- С 16.03.21 по 29.03.21 (включительно) определен переходный период для поэтапного перехода банков и ФНС России на информационное взаимодействие с форматами версии от 25.09.2020 и приказов ФНС.

- С 30.03.2021 сообщения банков формата 3.0 ФНС России приниматься не будут.

- ФНС России, банки и их филиалы начинают с 16.03.2021 генерировать сообщения и направлять информацию по форматам 3.01 и 4.0. При этом отдельного уведомления о начале обмена по новым форматам не требуется — за исключением случаев изменений условий обмена между банком и ФНС.

- В переходный период на сообщения ФНС России, сформированные в формате 3.0 и отправленные в банк или филиал банка до 16.03.2021, ответное сообщение необходимо генерировать в формате 3.0.

- В переходный период на сообщения ФНС России, созданные в формате 3.0 и отправленные в банк или филиал банка после 16.03.2021, необходимо генерировать в формате 4.0 ответное сообщение о непринятии сообщения ФНС России.

Подводя итог по многообразию форматов обмена электронными сообщениями между кредитными организациями и ФНС России в рамках Положения 440-П от 06.11.2014, которые с 16.03.2021 станут обязательными для всего банковского сообщества, следует отметить, что претворение в жизнь каждого из нововведений потребовало от аналитиков, разработчиков и тестировщиков огромного и кропотливого труда на протяжении последних месяцев.

По состоянию на 16.03.2021 линейка форматов обмена в рамках 440-П будет включать:

Часть 6Кому не грозит проведение выездной налоговой проверки в 2023 году

Несмотря на теоретическую возможность проведения выездной налоговой проверки в отношении любого налогоплательщика ФНС имеет ряд ограничений в данном аспекте для определенных категорий плательщиков налогов. Это связано с особенностями их статуса и налогового администрирования.

1. Особый порядок проведения выездных налоговых проверок определен в отношении организаций, перешедших на налоговый мониторинг в соответствии с главой 14.7 НК РФ. Налоговый мониторинг предполагает особый режим взаимодействия с налоговым органом, а именно обмен данными о текущем финансово-хозяйственном положении в режиме реального времени. Другими словами, налоговый контроль таких организаций осуществляется на постоянной основе, с прямым доступом Инспекторов к базам данных организаций.

В отношении таких организаций проведение ВНП возможно только в исключительных случаях, основной из них является не выполнение организацией мотивированного мнения налогового органа (не устранение нарушения, выявленного Инспекцией).

При этом переход на налоговый мониторинг возможен только при соблюдении определенных условий, в том числе совокупная сумма налогов, подлежащих к уплате за предшествующий календарный год должна составлять не менее 100 миллионов рублей, а суммарный объем полученных доходов по данным годовой бухгалтерской (финансовой) отчетности должен составлять не менее 1 миллиарда рублей.

Более того, помимо высоких порогов для возможности к переходу на систему налогового мониторинга, такая система подразумевает постоянный контроль со стороны налогового органа включающий в себя, по сути, одновременное осуществление как выездной налоговой проверки, так и камеральной.

2. В соответствии с постановлением Правительства РФ от 20.10.2022 № 1874 от проведения выездных налоговых проверок освобождаются лица, мобилизованные в рамках частичной мобилизации, объявленной Указом Президента РФ от 21.09.2022 № 647. В отношении указанных лиц приостановлены и не будут назначаться ВНП в случае осуществления ими предпринимательской деятельности в качестве индивидуального предпринимателя и/или являющиеся директорами/учредителями организаций в единственном лице.

3. Указом Президента РФ от 02.03.2022 № 83 освобождены от выездных проверок до 3 марта 2025 года также и аккредитованные IT-организации. Однако в данном запрете есть нюанс, что ВНП все-таки может быть назначена с согласия вышестоящего налогового органа.

Законодательство о страховых взносах

Действие налогового законодательства распространяется только на отношения, связанные с начислением и уплатой налогов и сборов, которые установлены Налоговым кодексом РФ. Отношения, связанные с уплатой обязательных страховых взносов, налоговое законодательство не регулирует. Порядок начисления и уплаты взносов на обязательное пенсионное (социальное, медицинское) страхование установлен Законами от 24 июля 2009 г. № 212-ФЗ и от 15 декабря 2001 г. № 167-ФЗ. Разъяснения по применению этих законов уполномочено давать Министерство труда и социальной защиты России (постановление Правительства РФ от 14 сентября 2009 г. № 731, п. 3 Указа Президента РФ от 21 мая 2012 г. № 636). Порядок начисления и уплаты взносов на страхование от несчастных случаев и профзаболеваний установлен Законом от 24 июля 1998 г. № 125-ФЗ. Актами налогового законодательства названные документы не являются (ст. 1 НК РФ).

Работа сайта

Проект «Ваш контроль» был разработан для отслеживания качества выполнения услуг в государственных и муниципальных учреждениях. В результате их получение должно стать более быстрым и эффективным. На сайте призывают рассказать о своём положительном или отрицательном опыте получения услуг в разных ведомствах.

Отзывы учитывают при подведении итогов работы чиновников. Согласно Постановлению Правительства № 1284, такая оценка влияет на принятие решения о продолжении работы руководителя или оставлении занимаемой должности. Так граждане могут повлиять на работу аппарата чиновников, высказывая своё мнение по конкретной услуге на определённом месте, например, в Пенсионном фонде, в МФЦ или на сайте Госуслуги.

На сайте «Ваш контроль» можно:

- написать подробно о положительных и отрицательных моментах при получении услуги, трудностях, с которыми столкнулись, приятных неожиданностях, прикрепить фото, видео;

- в баллах оценить работу предоставленной услуги, выставить оценку тому учреждению, которое оказывало такую услугу, то есть подразделению, куда обращались;

- заполнить анкету, ответив на вопросы о времени ожидания, вежливости сотрудников, деньгах, потраченных на получение услуги;

- познакомиться с оценками, отзывами, которые разместили другие посетители об этом подразделении или других учреждениях.

Руководители органов власти при посещении сайта «Ваш контроль» могут глазами потребителей увидеть работу муниципальных государственных учреждений и понять, над чем надо работать.

На сайте все мнения обобщаются, каждый квартал формируются общие оценки по каждому учреждению, ведомству, подразделению, фонду. Они отправляются в вышестоящие органы для принятия соответствующих мер. При большом количестве отрицательных оценок на протяжении длительного времени чиновника могут понизить в должности и уволить. Согласно Постановлению Правительства № 1284 от 12 декабря 2012 года, органы власти обязаны реагировать на отзывы граждан.

На данный момент к системе отслеживания качества услуг «Ваш контроль» подключены следующие ведомства:

- Росреестр;

- Росгвардия;

- МВД;

- Налоговая служба;

- Фонд социального страхования;

- Росимущество;

- Пенсионный фонд;

- Служба судебных приставов;

- Роспотребнадзор;

- Все отделения МФЦ.

То есть на работу этих организаций можно написать отзыв. При этом на сайте можно получить ответ.

На портале размещены новости о работе муниципальных и государственных учреждений, об их работе во время карантина.

Алгоритм входа на сайт «Ваш контроль»:

- На главной странице сайта в правом верхнем углу есть кнопка «Вход». Нужно активировать её.

- В открывшемся окне система будут запрашивать права на просмотр документов. Надо нажать кнопку «Предоставить», расположенную внизу.

- Откроется основная страница сайта «Ваш контроль».

Важно! Регистрация возможна только через портал государственных услуг. Там нужно иметь подтверждённую учётную запись

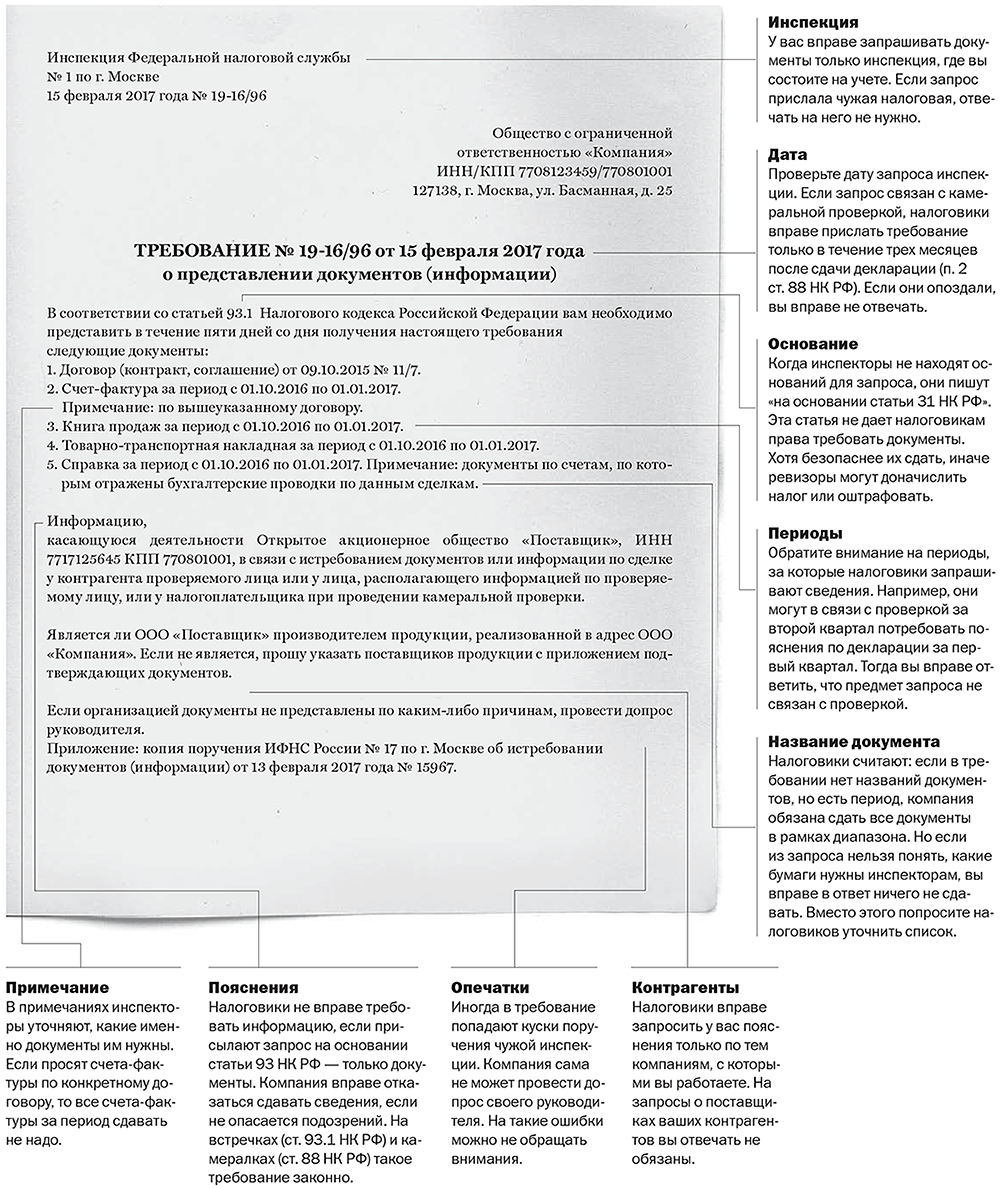

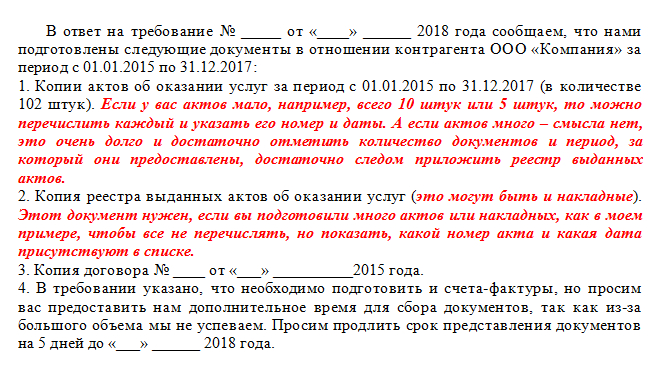

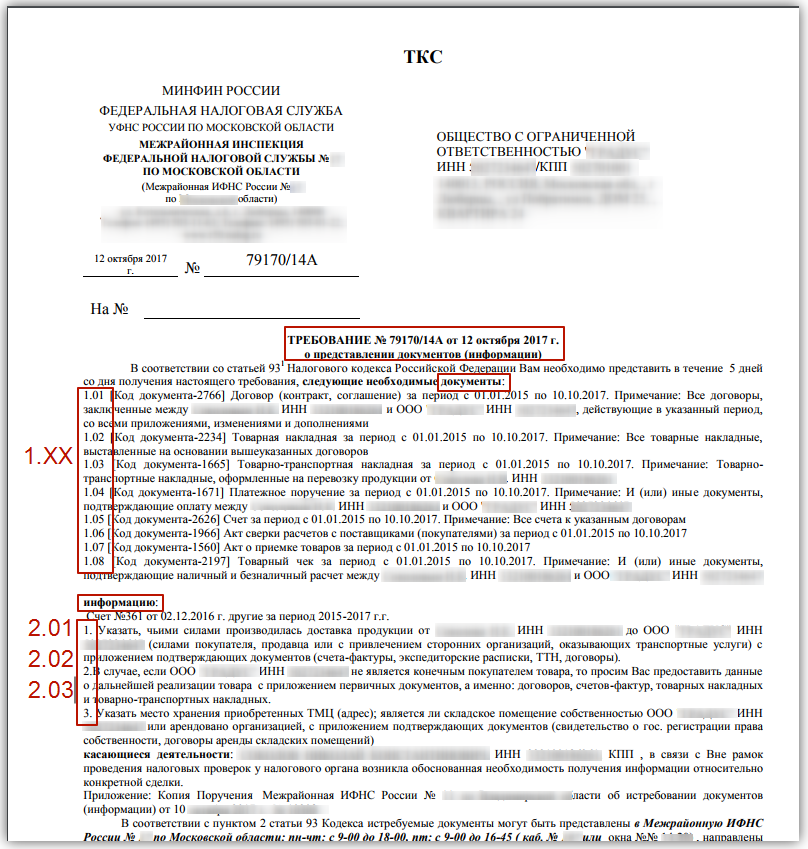

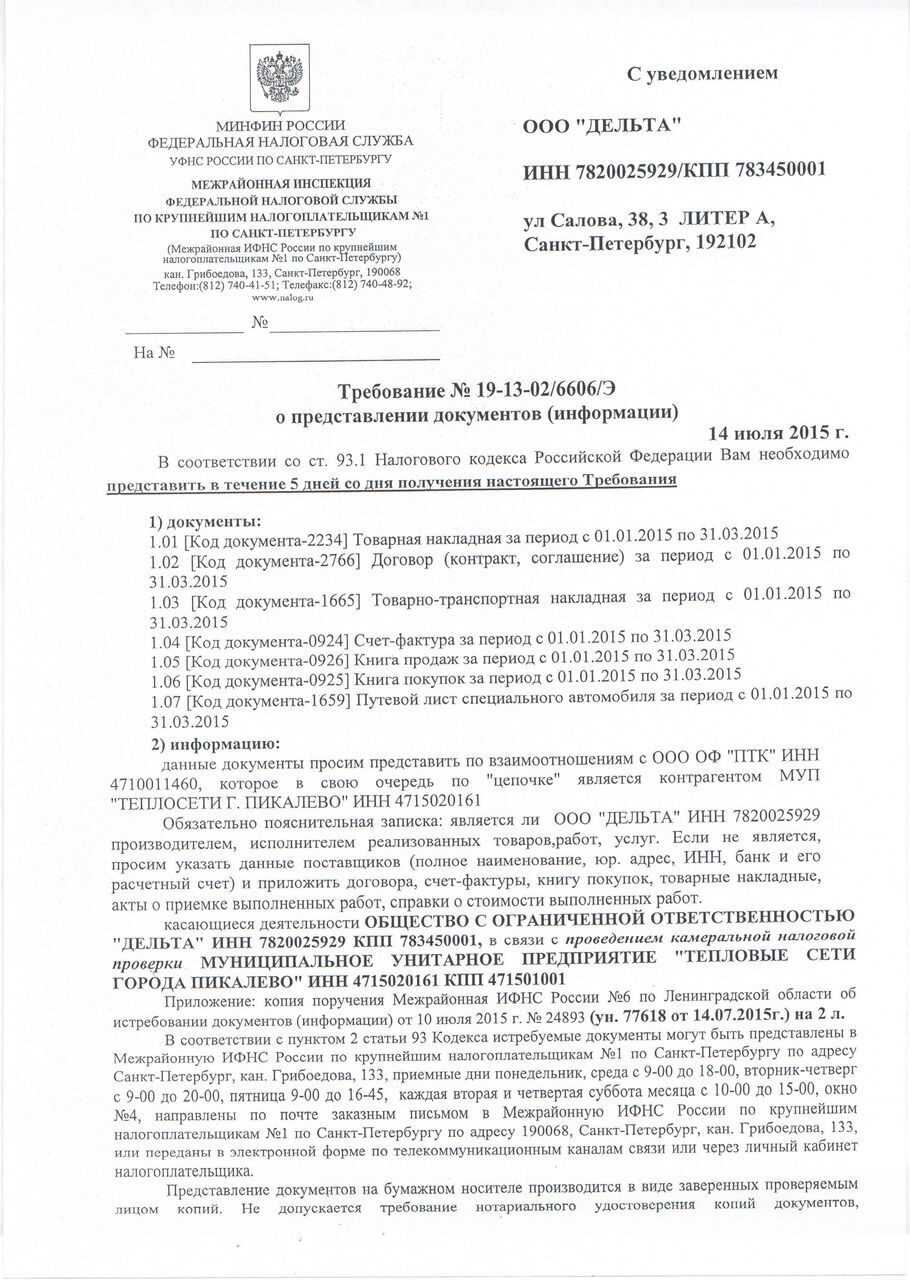

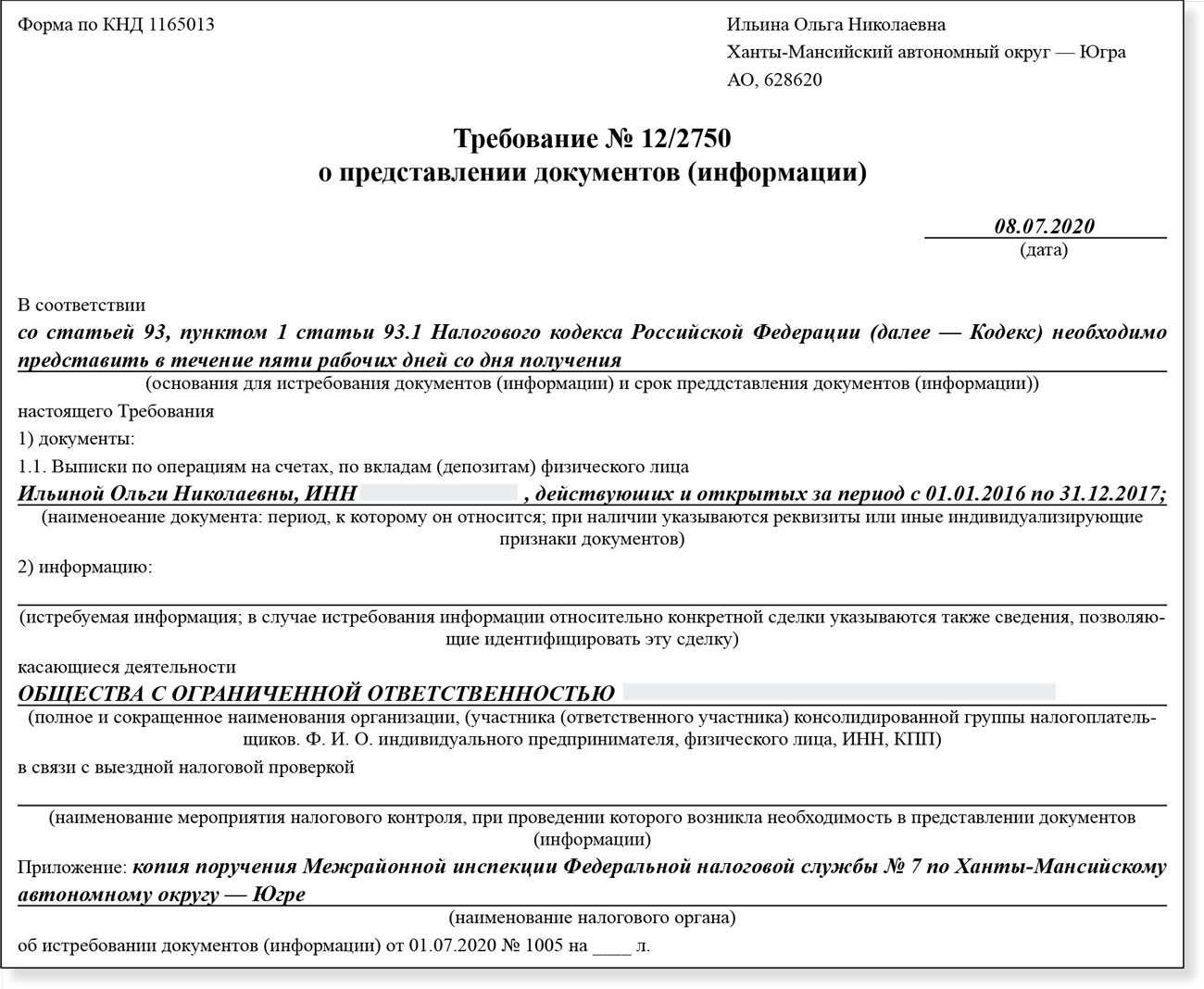

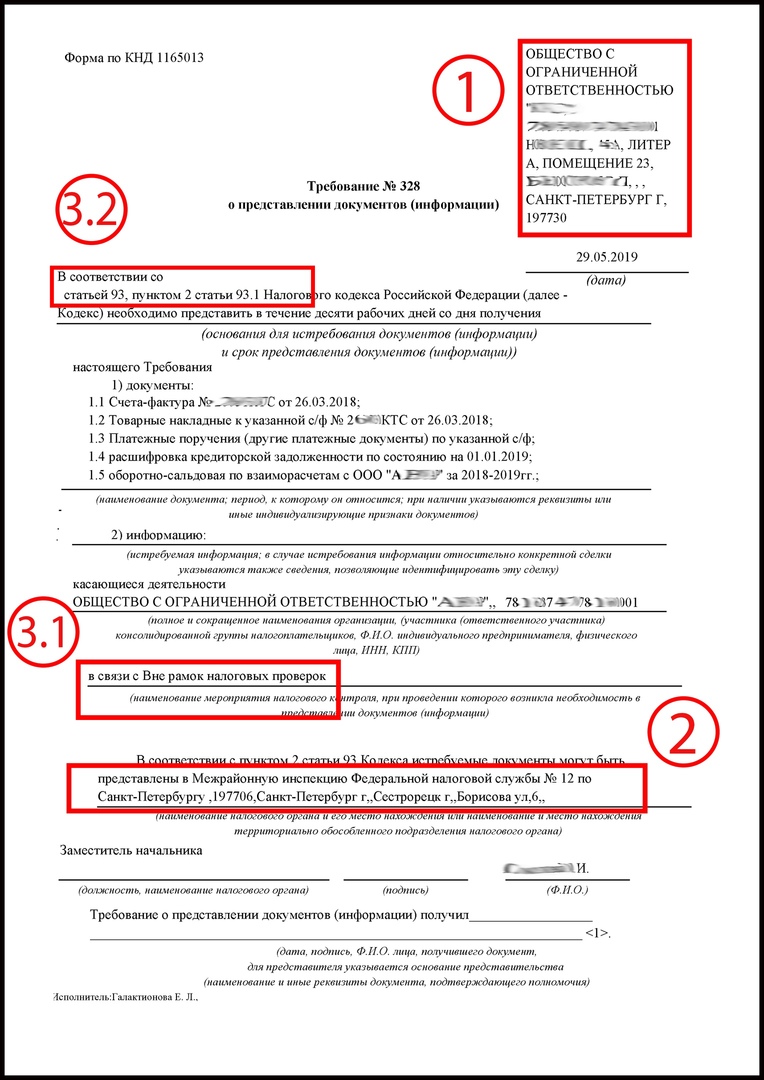

Иные документы

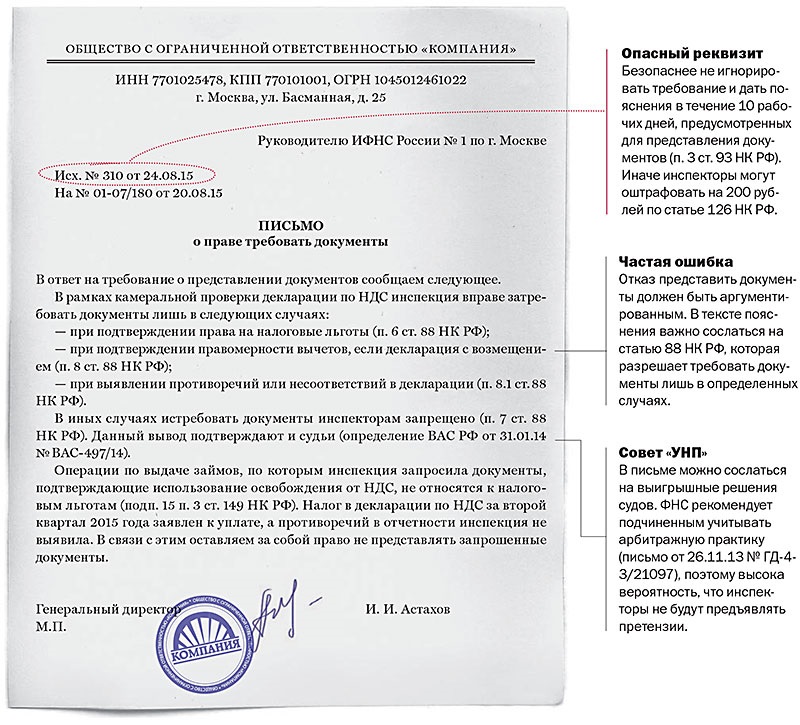

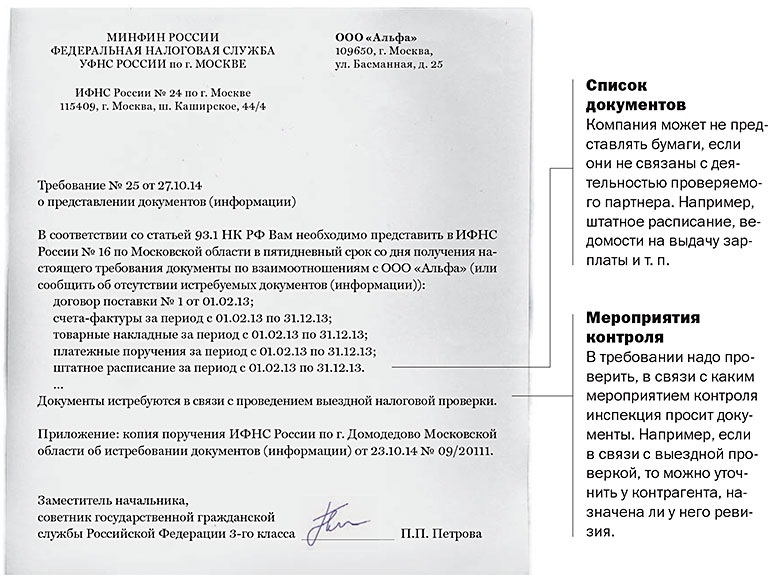

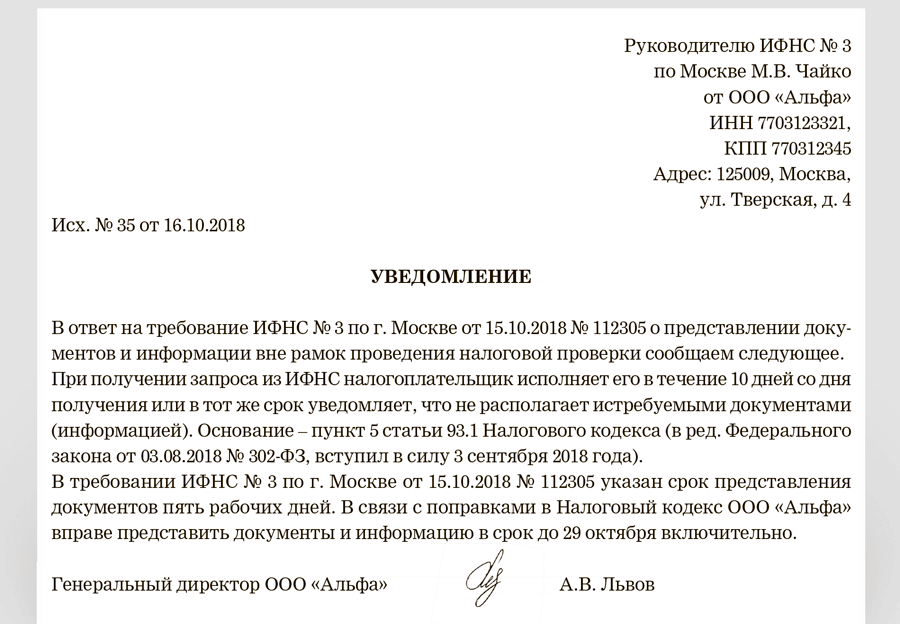

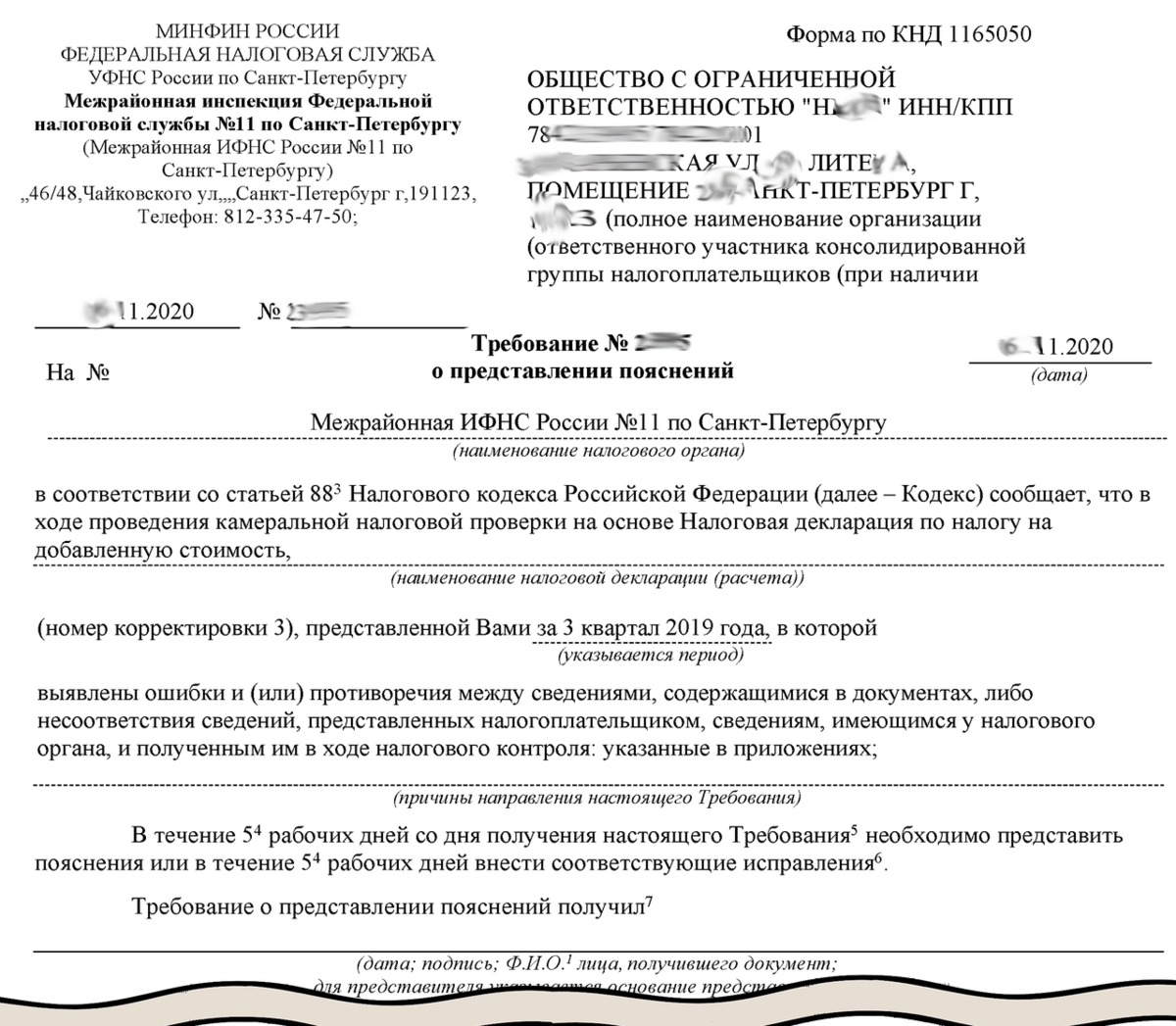

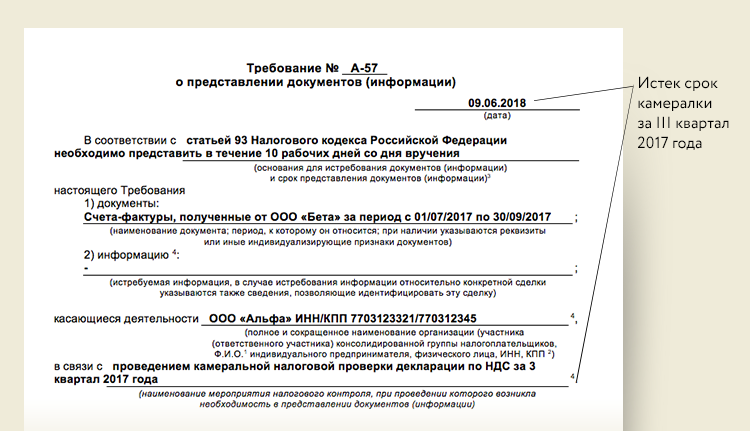

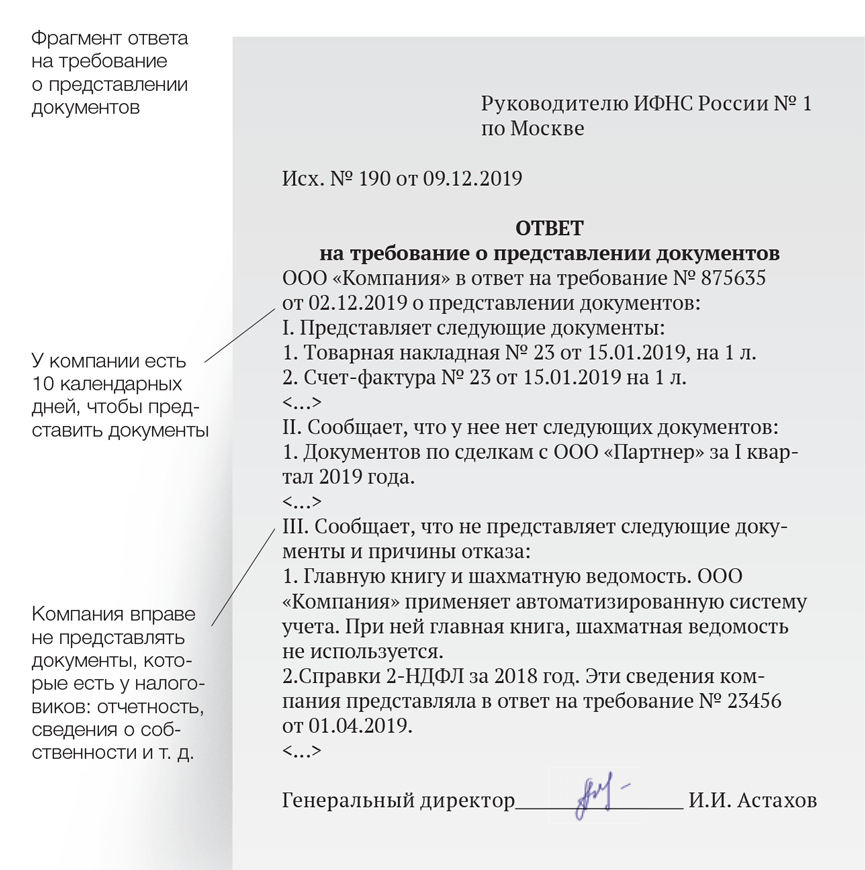

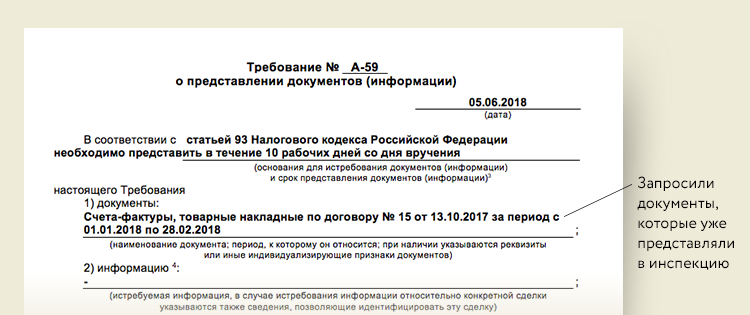

В случае, когда у налогового органа отсутствует право на выставление требования налогоплательщику, инспектора направляют иные документы, которые могут называться сообщение, информационное письмо, предписание и т.д. Название другое, но смысл вкладывается тот же – предоставление документов или пояснений.

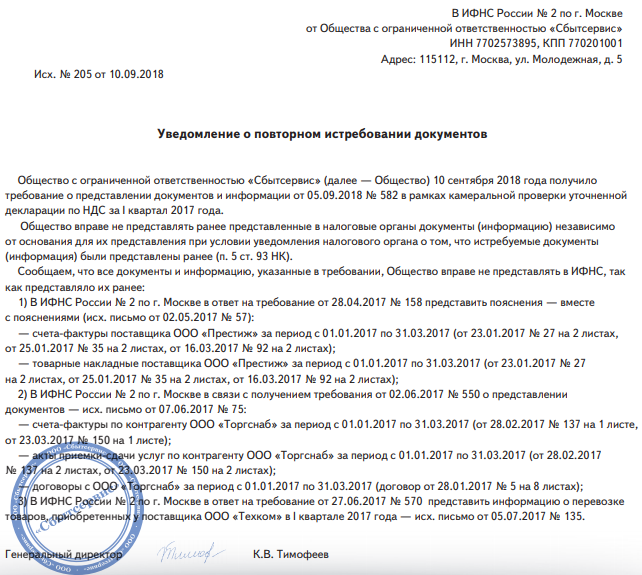

Зачастую можно увидеть такой документ из инспекции, как «Сообщение (с требованием предоставить…)». Его могут направлять по разным поводам, в том числе для того, чтобы получить пояснения в рамках камеральной проверки, когда налоговый орган не имеет права направлять требование (четыре ранее рассмотренных случая). Нужно сразу отметить, что такой документ, как «Сообщение (с требованием предоставить…)» не утвержден ФНС РФ, поэтому документ является незаконным и реагировать на него не нужно на основании НК РФ: налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц.

Еще один пример любопытного «неправильного» документа из инспекции в рамках камеральной проверки – предписание. Данный пример взят из судебного разбирательства по делу А19-25029/2018. Ситуация: инспекция установила, что организация не оплачивает страховые взносы по работникам и направила предписание на исправление нарушений. Однако в случае выявления недоимки налоговый орган обязан выставлять требование об уплате налога, сбора, страховых взносов ( НК РФ), а не предписание. В сложившейся ситуации налоговый орган соригинальничал, за что и был наказан. Суд определил, что предписание – неустановленная форма документа для требования уплаты недоимки. Предписание – распорядительный документ, но он не выдается налогоплательщику в рамках камеральной проверки. Форма требования об уплате четко определена, поэтому именно ее и необходимо было направить налогоплательщику для устранения выявленных нарушений. Организация сразу же отправилась в суд, чтобы признать незаконность документа из налогового органа, и выиграла все судебные инстанции.

Ответственности за неисполнение документов неустановленной формы нет. Дело в том, что ответственность за неисполнение требования о представлении документов или пояснений четко прописана в ст. и 129.1 НК РФ. В этих статьях указано, что ответственность наступает в случае, когда налогоплательщик обязан представить документы или пояснить что-либо, но не делает этого. Случаи, когда налогоплательщик обязан исполнить требование, рассмотрены ранее в этой статье. Следовательно, в остальных ситуациях обязанность налогоплательщика пояснять или представлять документы отсутствует, как и не возникает ответственности за неисполнение незаконного письма из инспекции.

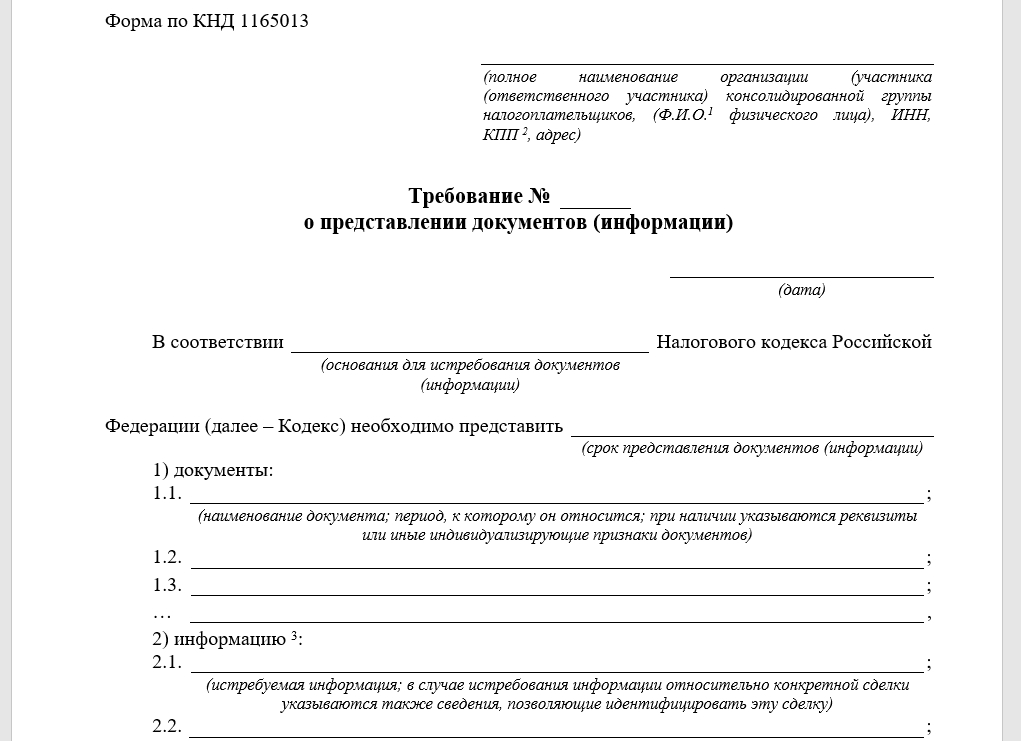

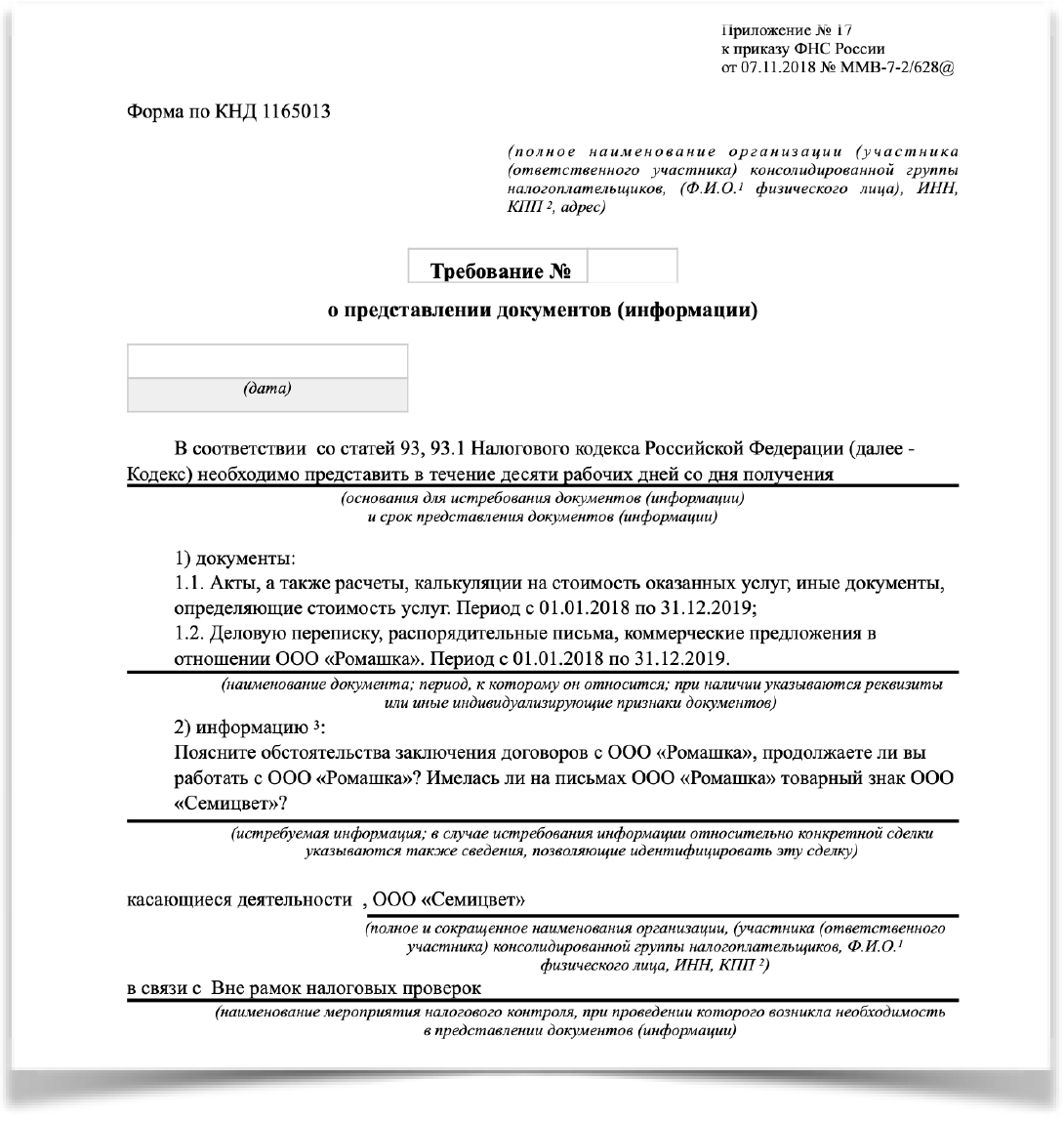

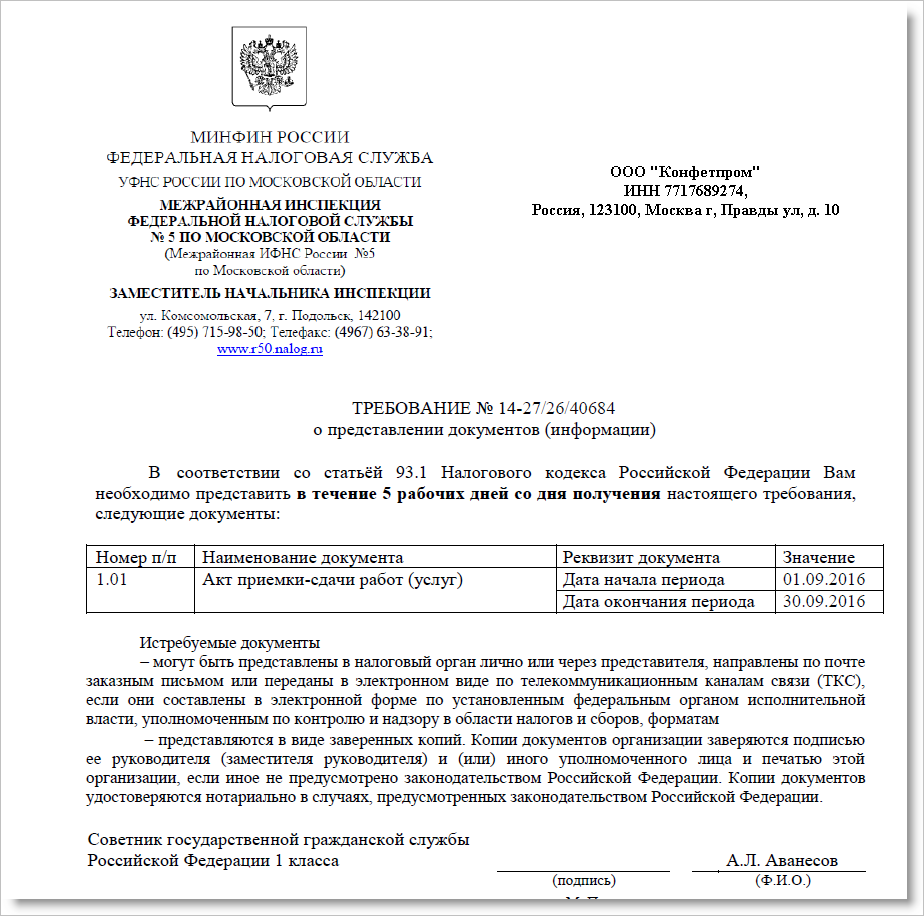

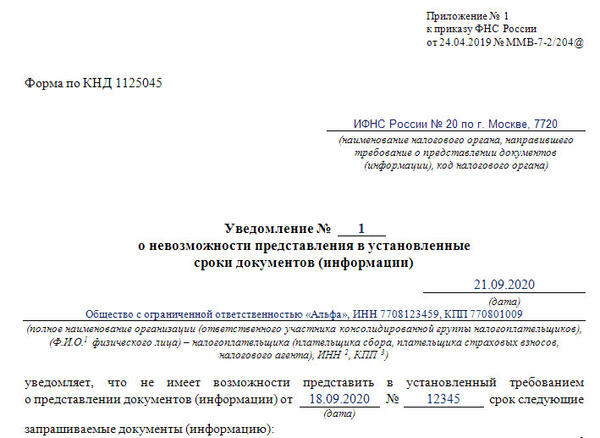

Все формы документов, которые инспекция направляет в адрес налогоплательщика, утверждены Приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628. Если вы получаете документ по форме из Приказа и в нем указаны случаи, описанные выше, то документ обязателен к исполнению, иначе возникнет ответственность. В остальных случаях исполнять сообщения или предписания налогового органа не обязательно, если они составлены не по утвержденной форме и не обоснованы НК РФ. Такие можно игнорировать или оспаривать их незаконность в Управлении ФНС по региону или суде.

Внесены изменения в закон «Об электронной подписи»

Что за адрес?

Адрес noreply@fcod.nalog.ru используется ведомством ФНС России для одностороннего оповещения граждан. В таких письмах приходят уведомления о рассмотрении поданных ранее заявок, регистрации обращений, камеральной проверке, изменении льготы лица, смене налогооблажения, уточнениях по документам.

Данный адрес является односторонним и отвечать на него нет смысла — переписку никто с вами не начнет. Приставка no_reply означает «без ответа». Вы можете связаться с органами ФНС через эту специальную форму, предварительно указав вверху ваш регион. Также всегда можно прозвонить на официальный номер ведомства 8 (800) 222-22-22, по которому вы всегда можете задать специалисту вопросы, касающиеся информации в письме.

Обязательно стоит отметить — подобные письма носят исключительно ознакомительный характер. Если от гражданина требуются какие-либо реальные действия — ему в обязательном порядке отсылается бумажное письмо (заказного типа). Помимо этого, с вами может связаться сотрудник налоговой в телефонном режиме и донести нужную информацию.

Официальное уведомление от ФНС России

Налоговая рассылает данные уведомления по тем электронным адресам, которые были указаны и подтверждены при регистрации личного кабинета на портале ФНС. Поэтому переживать за сохранность своих данных не стоит.

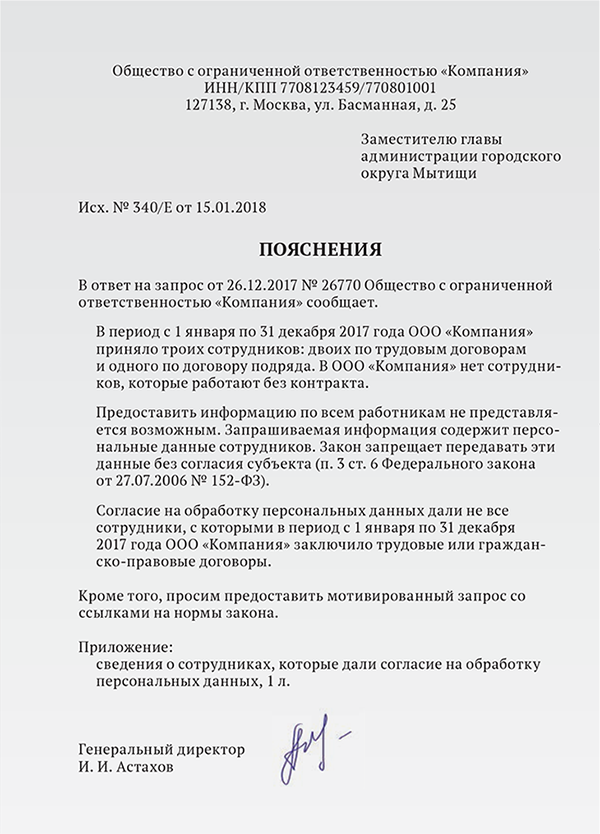

Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

Снимаете вычеты сами — еще раз обратите внимание на часть 4 статьи 81 НК РФ !

По правилам этой статьи освобождение от штрафа при занижении налога возможно только если уточненка представляется до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога .

Информационное письмо из налоговой с предложением снять вычеты по НДС и/или расходы, для статьи 81 кодекса однозначно – налоговая знает и информирует вас, что вы незаконно занизили налоговую базу и, соответственно, занизили сумму налога.

Ваши действия по «самостоятельному доначислению» налога в уточненке по «рекомендации» налоговой в информационном письме – это ваше согласие с доводами налоговой в ее информационном письме. Чем вы подтверждаете, что о налоговая узнала о неполном отражении налога до подачи вами уточненки.

Правда у в случае подачи уточненки, у вас встанет еще один вопрос: вас привлекут по части 1 статьи 122 Налогового кодекса к штрафу 20%, или по части 3 – на 40%, за умышленные действия направленные на занижение суммы налога через взаимодействие с организацией — сомнительный контрагент, проблемный контрагент, однодневку.

Пользователи Личного кабинета смогут получать информацию об изменении сведений о себе в бизнес-реестрах

Что делать, если просят дать пояснения?

Проблемы при регистрации и возможность отказа

Самое сложное это зарегистрировать аккаунт

Единственной проблемой при записи в налоговую черен онлайн сервис может стать сложность в регистрации аккаунта. Ведь для полноценной работы его нужно верифицировать посредством привязки пластиковой карты Сбербанка или же с помощью электронной подписи, которой у большинства граждан нет. Но ее можно оформить онлайн.

Отказать в записи могут только в том случае, если указанные при регистрации и оформлении записи на прием данные оказались ложными или были введены неправильно. Но в таком случае можно заново оформить заявку и ждать ее подтверждения.

Краткое описание нормативных документов

Для начала дадим краткое описание каждого из нормативных документов, обозначенных в приказе.

- Приказ ФНС России от 19.07.2018 № ММВ-7-2/460@ «Об утверждении форм и форматов направления налоговым органом запросов в банк (оператору по переводу денежных средств) в электронный форме». Документ содержит описание форматов 4.0 входящих сообщений (файлов запросов от налогового органа).

- Описание форматов «Налог» — это описание форматов электронных документов, направляемых банками (филиалами банков) в налоговые органы, а также электронных сообщений, используемых при взаимодействии банков и налоговых органов. Документ содержит описание форматов 4.0 исходящих сообщений (файлов ответов на запросы) и ряда служебных сообщений.

- Описание форматов «Налог-2» — это описание форматов электронных документов, направляемых налоговыми органами банкам (филиалам банков), а также электронных сообщений, используемых при взаимодействии банков и налоговых органов. Документ содержит описание форматов 3.01 входящих сообщений (файлов решений, поручений, приостановлений, отзывов, отмен, требований).

- Приказ ФНС России от 19.03.2019 № ММВ-7-8/144@ «Об утверждении форм и форматов поручения на продажу иностранной валюты с валютного счета налогоплательщика и перечисление денежных средств от продажи иностранной валюты, поручение на продажу драгоценных металлов со счета в драгоценных металлах налогоплательщика и перечисление денежных средств о продажи драгоценных металлов». Документом вводятся в электронный обмен новые виды сообщений (поручение на продажу валюты и поручение на продажу драгоценных металлов).

Теперь ознакомимся более подробно с основными изменениями, которые вводятся с 16.03.21 каждым из перечисленных нормативных актов.

В линейке продуктов компании R-Style Softlab функциональность в рамках Положения № 440-П реализована в модуле «RS-Connect. Обмен с ФНС».

Вступление в законную силу

Момент, когда законы и нормативно-правовые акты, регулирующие налоговые правоотношения, вступают в силу, не совпадает с датой их официального опубликования. Чтобы определить этот момент, руководствуйтесь следующими правилами:

акты законодательства о налогах (например, законы о внесении изменений в гл. 21 или 25 НК РФ) вступают в силу не раньше чем через месяц со дня их официального опубликования и не раньше 1-го числа очередного налогового периода по соответствующему налогу (абз. 1 п. 1 ст. 5 НК РФ);

акты законодательства о сборах (например, законы о внесении изменений в гл. 25.3 НК РФ) вступают в силу не раньше чем через месяц со дня их официального опубликования (абз. 2 п. 1 ст. 5 НК РФ);

федеральные и региональные законы, а также нормативно-правовые акты муниципальных образований, которые вводят новые налоги или сборы, вступают в силу не раньше чем через месяц со дня их официального опубликования, но и не раньше 1 января года, следующего за годом их принятия (абз. 3 п. 1 ст. 5 НК РФ);

нормативно-правовые акты Правительства РФ вступают в силу по истечении семи дней после дня их первого официального опубликования (п. 5 и 6 Указа Президента РФ от 23 мая 1996 г. № 763);

нормативно-правовые акты федеральных органов исполнительной власти вступают в силу по истечении 10 дней после дня их официального опубликования (п. 12 Указа Президента РФ от 23 мая 1996 г. № 763).

При этом на нормативно-правовые акты Правительства РФ и федеральных органов исполнительной власти тоже может распространяться особый порядок вступления в силу, предусмотренный статьей 5 Налогового кодекса РФ (п. 5 ст. 5 НК РФ).

Исключением из этих правил является порядок введения в действие актов налогового законодательства, которые улучшают положение налогоплательщиков. Такие нормативно-правовые акты перечислены в пунктах 3 и 4 статьи 5 Налогового кодекса РФ. Они могут вступать в силу в сроки, прямо предусмотренные этими актами, но не ранее даты их официального опубликования. Об этом сказано в абзаце 4 пункта 1 статьи 5 Налогового кодекса РФ.

Кроме того, порядок введения в действие законов и нормативно-правовых актов, которые регулируют налоговые правоотношения, связан с принятием законов (решений) о бюджетах различных уровней. Если документ, меняющий налоговое законодательство, принят после того, как закон (решение) о бюджете на очередной финансовый год был внесен на рассмотрение в Госдуму (региональный или местный орган представительной власти), то этот документ вступает в силу не раньше 1 января года, следующего за очередным финансовым годом. Такой порядок следует из положений пункта 2 статьи 174.1 Бюджетного кодекса РФ.

Подробнее об официальных источниках опубликования нормативно-правовых актов и сроках их вступления в силу см. таблицу.

Ситуация: какую дату считать днем официального опубликования закона (нормативно-правового акта), регулирующего налоговые правоотношения?

В статье 4 Закона от 14 июня 1994 г. № 5-ФЗ сказано, что датой официального опубликования закона считается первое размещение его полного текста в «Российской газете», «Собрании законодательства РФ», «Парламентской газете» или на официальном интернет-портале правовой информации.

При этом есть некоторая неопределенность относительно первой публикации в печатных изданиях.

На первый взгляд, то издание, которое имеет наиболее раннюю дату, и является первым источником опубликования. Например, если 15 марта документ был опубликован в «Собрании законодательства РФ», а 17 марта – в «Российской газете», то датой официального опубликования считается 15 марта. Однако «Собрание законодательства РФ» – это еженедельное издание. День публикации в нем приравнивается к дате подписания очередного номера в печать. Но поскольку с этого дня общий доступ к новому документу еще не обеспечен, более обоснованно считать датой первого официального опубликования дату публикации в ежедневных изданиях: в «Парламентской газете» (в отношении федеральных законов) или в «Российской газете» (в отношении федеральных законов и других нормативно-правовых актов). Такая позиция отражена в постановлениях Конституционного суда РФ от 24 октября 1996 г. № 17-П, Пленума ВАС РФ от 8 апреля 2003 г. № 4, ФАС Дальневосточного округа от 28 июля 2004 г. № Ф03-А59/04-2/1704.

Если документ публикуется по частям, датой официального опубликования считается дата размещения его последней части. Это следует из статьи 4 Закона от 14 июня 1994 г. № 5-ФЗ.

Приказ ФНС России от 19.03.2019 № ММВ-7-8/144@

Приказом ФНС России от 19.03.2019 № ММВ-7-8/144@ введены новые виды сообщений в рамках обмена между банками и налоговыми органами:

- Поручение на продажу иностранной валюты — сообщение вида PPV.

- Поручение на продажу драгоценных металлов — сообщение вида PPМ.

Строго говоря, регулятор не включил сообщения о продаже иностранной валюты и сообщения о продаже драгоценных металлов в перечень сообщений, регулируемых положением Банка России «О порядке направления в банк отдельных документов налоговых органов, а также направления банком в налоговый орган отдельных документов банка в электронной форме в случаях, предусмотренных законодательством Российской Федерации о налогах и сборах» (Положение Банка России № 440-П от 06.11.2014). Однако учитывая, что данные виды сообщений являются неотъемлемой частью исполнения поручения PNO, мы, конечно же, воспринимаем их в контексте работы с Положением 440-П.

Форматы электронных сообщений поручений на продажу валюты и драгоценных металлов идентичны.

Реквизитный состав сообщений содержит блок ПОРПРОДВАЛ с информацией о реквизитах собственно поручения, кода налоговой организации, параметрах счета списания и счета зачисления, а также блок сведений о плательщике СвПл, блок сведений о руководителе налоговой организации — Руководитель и блок сведений Поручения, содержащий массив поручений для исполнения.

Отличительной особенностью данного вида сообщений является то, что одно поручение на продажу валюты или драгоценных металлов содержит массив, то есть сразу несколько поручений налогового органа на списание и перечисление в бюджетную систему Российской Федерации денежных средств, под которые эта продажа должна осуществиться. Непосредственно сведения о поручении для исполнения представляют собой только номер и дату поручения для исполнения, без указания суммы.

Оба эти фактора, безусловно, затруднят банкам работу по поиску поручений в системе и их исполнению, поскольку:

- Каждое поручение для исполнения PNO, содержащееся в блоке сведений Поручения и имеющее только дату и номер, без указания суммы, в ряде случаев не позволит однозначно идентифицировать данное поручение в автоматизированной системе банка, поскольку к счету возможны поручения иных органов государственной власти с таким же номером и датой.

- Дополнительным идентификатором при поиске инкассового поручения может служить рублевый счет плательщика, указанный в поручении на продажу как счет зачисления вырученных средств.

- Сам факт продажи иностранной валюты или драгоценных металлов по поручениям вида PPV/PPM не гарантирует исполнения поручения PNO, под которое собственно и совершена продажа.

- Исполнение поручения на продажу валюты (драгоценных металлов) заключается в перечислении вырученных средств на рублевый счет плательщика, указанный в поручении на продажу. Расчет суммы зачисления (рублевого эквивалента) производится по курсу ЦБ РФ на дату продажи средств. После исполнения банком поручения налогового органа на продажу валюты (драгоценных металлов) поручение налогового органа на списание и перечисление суммы налога в бюджетную систему Российской Федерации исполняется в порядке очередности, установленной статьей 855 Гражданского кодекса Российской Федерации. Учитывая ситуацию, при которой на момент продажи валюты или драгоценных металлов к счету могут иметься поручения к исполнению с более высоким приоритетом, чем те, под которые совершена продажа, банк будет просто обязан руководствоваться статьей 855 Гражданского кодекса Российской Федерации и исполнить более приоритетные поручения.

Часть 2Выездная налоговая проверка: суть, задачи и основные аспекты, регламентирующие процедуру назначения и проведения проверки

Основной задачей осуществления выездной налоговой проверки является мониторинг со стороны налоговых органов обеспечения своевременности налоговых выплат, правильности расчета и уплаты налоговых обязательств, выявление фактов несоблюдения налогового законодательства, проверка верности исчислений.

В результате проведения выездных налоговых проверок налоговыми органами одновременно решаются несколько задач, наиболее важные из которых выявление и пресечение нарушений законодательства о налогах и сборах, а также предупреждение налоговых правонарушений. Также выездная налоговая проверка является инструментом для реализации ФНС РФ принципа неотвратимости наказания налогоплательщиков в случае выявления нарушений законодательства о налогах и сборах, который подразумевает неизбежность включения налогоплательщика, попавшего в зону риска, в план выездных налоговых проверок.

Главными отличиями выездной налоговой проверки от камеральной является место ее проведения — как правило, по месту нахождения налогоплательщика и наличием широчайших полномочий в части проведения мероприятий налогового контроля.

Также следует выделить основные аспекты, регламентирующие процедуру назначения и проведения проверки:

| Показатель | Расшифровка показателя |

|---|---|

| Порядок назначения | Назначается решением о проведении выездной налоговой проверки (п.1, 2 ст.89 НК РФ) |

| Место проведения | На территории (в помещении) налогоплательщика. В случае отсутствия возможности предоставить помещение выездная налоговая проверка может проводиться по месту нахождения налогового органа (п.1 ст.89 НК РФ) |

| Срок проведения проверки | В течение 2-х месяцев с момента вынесения решения (по общему правилу) (п. 6 ст. 89 НК РФ) |

| Продление сроков проведения проверки | Срок проверки может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев (п. 6 ст. 89 НК РФ) |

| Приостановление срока проверки | Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки на срок не более 6 месяцев по основаниям, предусмотренных п. 9 ст. 89 НК РФ |

| Предмет проверки | Проверка правильности расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) |

| Период проверки | Выездная проверка может охватить три предшествующих года. |

| Периодичность проверки | Выездную проверку по общему правилу не должны проводить больше двух раз за календарный год и нельзя проверять повторно тот же период и налоги |

| Оформление результатов проверки | Акт по результатам выездной налоговой проверки составляется независимо от того установлено нарушение или нет. Срок составления — в течение двух месяцев со дня составления справки об окончании выездной проверки (п. 1 ст. 100 НК РФ) |

Назначение выездной налоговой проверки не осуществляется Инспекцией спонтанно и «на пустом месте», ей предшествует ряд проведенных контрольных мероприятий по выявлению возможных рисков нарушения налогового законодательства и сбора соответствующей доказательной базы, осуществляется так называемый предпроверочный анализ.