Как отражать транспортный налог в бухучёте

Начисление транспортного налога отражают по кредиту счёта 68 «Расчёты по налогам и сборам». Для этого к сч. 68 открывают отдельный субсчёт «Расчёты по транспортному налогу».

Счёт по дебету зависит от того, где и как используют автомобиль:

- в основном производстве — Дт 20;

- во вспомогательном производстве — Дт 23;

- в текущей деятельности — Дт 25 «Общепроизводственные расходы» или Дт 26 «Общехозяйственные расходы»;

- в торговой деятельности — Дт 44 «Расходы на продажу»;

- не участвует в основной деятельности организации — Дт 91.2 «Прочие расходы».

Например, по автомобилю, который организация сдала в аренду и это не основной её вид деятельности, нужно сделать проводку:Дт 91.2 «Прочие расходы» Кт 68 субсчёт «Расчёты по транспортному налогу» — начислен транспортный налог (авансовый платеж по налогу).

Если автомобиль используют в основной деятельности, транспортный налог по нему учитывают расходах по обычным видам деятельности. Если нет — в прочих расходах.

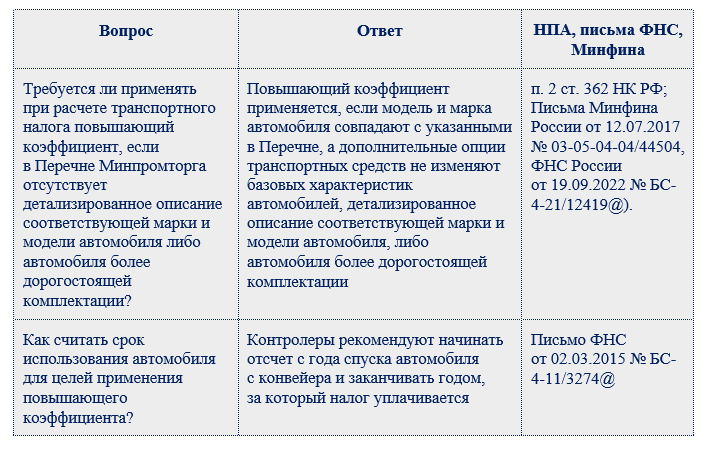

Какие автомобили попадают под налог с 2024

Превышение прописанного в законодательстве порогового значения вовсе не означает, что авто непременно подпадет под налог на роскошь. Почему? Да потому что этот вопрос корректируется специальным списком дорогих автомобилей, который подвергается ежегодной корректировке.

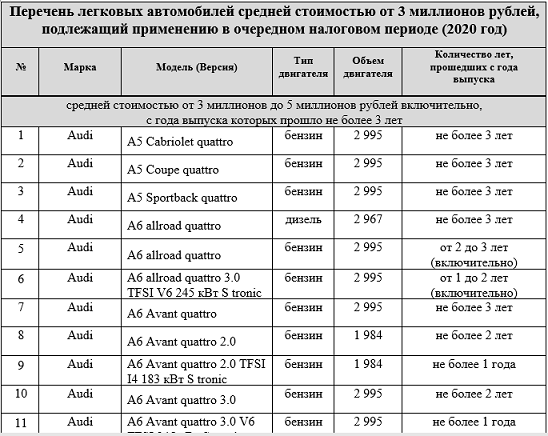

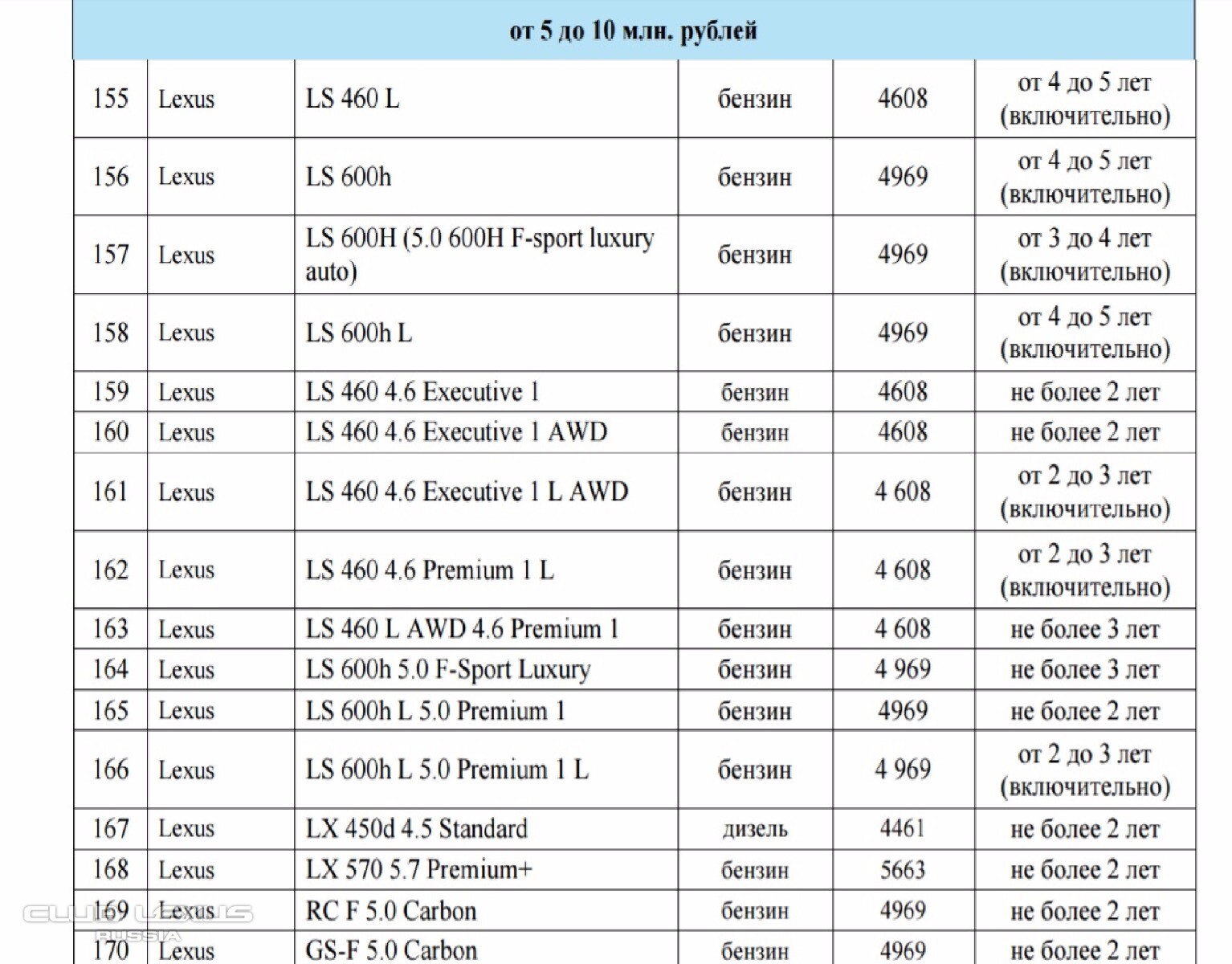

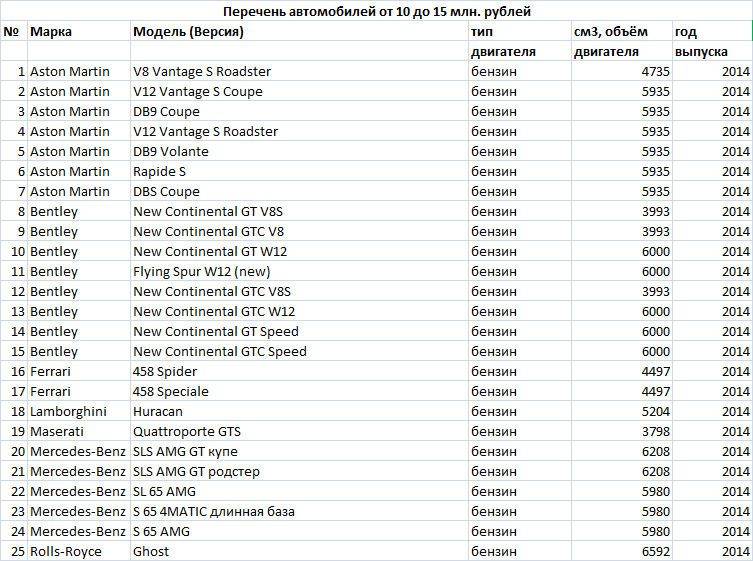

Официальный список Минпромторга РФ

И несмотря на то, что этот перечень регулярно обновляется, становясь все более внушительным, дорогой автомобиль в него может и не попасть, а вот модель подешевле – запросто. И в этом случае добиться справедливости будет невозможно, поскольку закон опирается именно на официальный перечень Министерства промышленности и торговли Российской Федерации, а вовсе не на чек из автосалона.

Чтобы выставленный в конце года счет на уплату налога не застал врасплох, настоятельно рекомендуется заранее изучать список транспортных средств, подпадающих под повышенное налогообложение, после каждого его обновления.

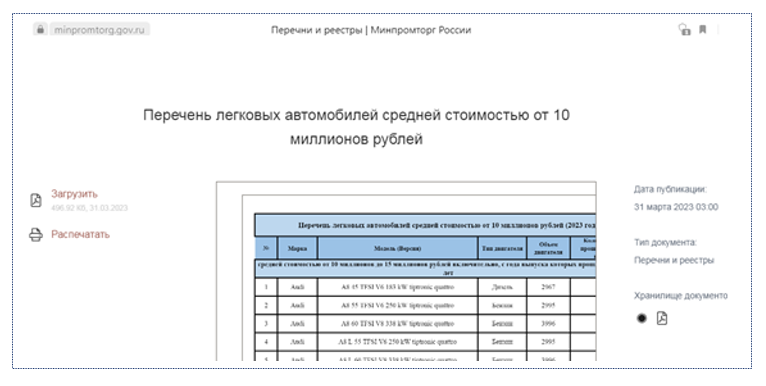

Пример списка “роскошных” авто, опубликованного на сайте Минпромторга, облагаемых повышенным налогом.

Расчет и повышающие коэффициенты

Все модели, которые подпадают под повышенный ТН, по определению не могут иметь один и тот же коэффициент, используемый для пересчета процентной ставки для налогообложения. И в этом случае расчет надбавки будет производиться не индивидуально для каждого авто, а сразу для нескольких групп с учетом их стоимости и года выпуска.

Чем большими будут эти показатели, тем более внушительным окажется коэффициент, на который нужно будет умножить ТН при расчете.

В целом же этот показатель варьируется в диапазоне от 1,1 до 3, что делает разрыв между авто за 3 и за 20 миллионов довольно существенным, но вполне сопоставимым с теми доходами, которые условно имеют граждане, способные приобретать модели премиум-класса.

Для наглядности стоит рассмотреть универсальный пример для города Москвы. Так, владельцу седана BMW M5 2018 года выпуска, мощность бензинового двигателя которого составляет 286 литров, придется заплатить за него общий налог в размере 42 тыс. 900 рублей, исходя из того, что в столице каждая лошадиная сила для автомобиля не старше 3 лет обходится в 150 рублей (286*150=42,9 тыс.)

Но поскольку стоимость этой модели попадает в интервал от 3 до 5 миллионов, то полученную сумму придется проиндексировать, используя соответствующий ей коэффициент, который согласно приведенной выше таблице, имеет минимальное значение, равное 1,1.

То есть в конечном итоге владельцу немецкого седана придется заплатить 42,9*1,1=47,19 тыс., поскольку в действие вступает налог на роскошь. И так каждый год, вплоть до следующих изменений стоимости мощности мотора и роста индексации, избежать которых вряд ли удастся.

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее — Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

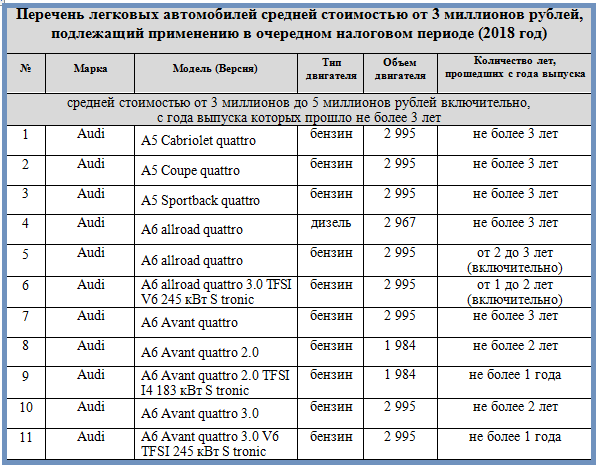

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

c 1 января 2018 года для расчета транспортного налога по легковым автомобилям стоимостью от 3 до 5 млн руб. И в «возрасте» не старше трех лет установлен единый повышающий коэффициент 1,1. Коэффициенты 1,3 и 1,5 отменили

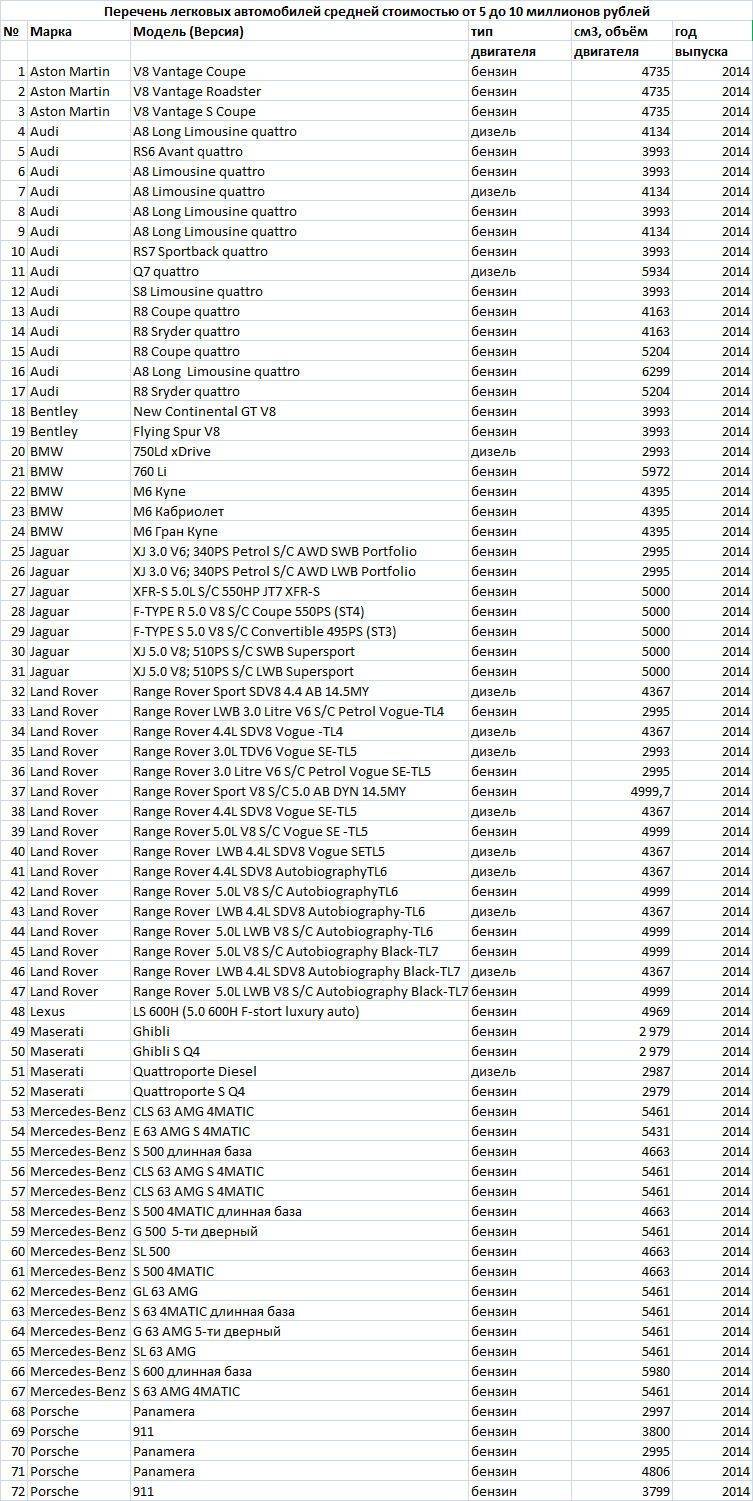

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

От чего зависит общая сумма налога

В первую очередь,размер пошлины для дорогих ТС рассчитывается исходя из его ценовой категории (чем роскошнее авто, тем больше для него предусмотрен повышающий коэффициент)

Далее во внимание берется год выпуска транспортного средства (чем моложе автомобиль, тем выше за него налог). В последнюю очередь государство смотрит на возможные льготы водителя, насчитанные по следующим критериям:

- Преклонный возраст (пенсионеры, проживающие на территории Санкт-Петербурга, облагаться пошлиной не будут по закону. А вот для пожилых автолюбителей других районов РФ рассчитывать стоимость сбора нужно в индивидуальном порядке, в зависимости от процента предусмотренной скидки);

- Инвалидность (нетрудоспособные граждане 3 категории чаще всего оплачивают половину государственного взноса, а инвалиды 1 и 2 группы освобождаются от автоналога в полном объеме);

- Звание героя труда или ветерана войны (участники военных конфликтов могут посчитать обязательный сбор по половине стоимости, так как для них действует скидка в 50% на оплату налоговых обложений);

- Наличие многодетной семьи (изменение текущей ставки для данного слоя населения происходит только в некоторых областях РФ. На остальной территории страны кормильцы троих и более наследников выплачивают полную стоимость пошлины).

Перечни дорогих импортных автомобилей с 2015 по 2024 годы

Годы

. . . . .

1. Если марка легкового автомобиля не упомянута в специальном перечне. Размещенном на официальном сайте Минпромторга. То транспортный налог в отношении данного ТС нужно исчислять без учета повышающего коэффициента. Об этом напомнила ФНС России в письме от 01.06.17 № БС-4-21/10448@.

2. Eсли количество лет, прошедших с года выпуска, не соответствует установленному, повышающий коэффициент применять не нужно. (письмо ФНС России от 11.01.17 № БС-4-21/149 (.docx 15Кб)).

3. Если в перечне прописаны две или более одинаковых автомобиля с одинаковыми техническими характеристиками. То все неустранимые сомнения, противоречия и неясности толкуются в пользу налогоплательщика (п.7 статьи 3 НК РФ). Т.е. берется минимальный коэффициент.

Правила и порядок уплаты транспортного налога

Плательщиком транспортного налога на грузовой транспорт, как и в случае с легковыми автомобилями, является собственник, на чьё имя произведена регистрация транспорта.

Грузовой автомобиль может быть оформлен на физическое лицо или компанию (организацию, учреждение).

Уплата транспортного налога производится автовладельцем после того, как будет получено соответствующее уведомление, направленное налоговой инспекцией за 30 дней до даты оплаты по адресу, который собственник автомобиля указал при регистрации транспортного средства.

Отсутствие почтового налогового уведомления не является основанием для освобождения от уплаты транспортного сбора. В случае отсутствия такого извещения следует обратиться в налоговую инспекцию для выяснения причин и получения налоговой квитанции лично.

Если оплата транспортного налога не произведена в установленные законом сроки, то это может рассматриваться как налоговое, административное правонарушение или даже уголовно наказуемое деяние. В случае уклонения от уплаты налога (в том числе транспортного) предусмотрены меры принудительного характера.

В соответствии со ст. 45 ч.2 НК РФ производится взыскание задолженности в порядке, который предусмотрен статьями 46,47,48 НК РФ:

- Автовладельцу-налогоплательщику направляется уведомление о необходимости уплаты задолженности и пени за каждый просроченный день.

- Налоговые органы подают иск в суд, который может принять решение о взыскании транспортного налога путем:

- списания денежных средств (электронных или со счетов в банке);

- ареста имущества.

Для физ. лиц взыскание налога может производиться путем удержания необходимой суммы из заработной платы. Кроме того, может быть ограничен выезд неплательщика за пределы РФ.

https://youtube.com/watch?v=013ZpAmtaC8

Статья 15.5 КоАП РФ предусматривает административное наказание за несвоевременное предоставление налоговой информации (декларации, расчетов по страховым взносам): предупреждение или штраф на должностных лиц.

Если автовладелец, уклоняясь от уплаты налога, не сообщил о приобретенном транспортном средстве в ФНС (скрыл налоговую информацию), то к нему могут быть применены меры, предусмотренные ст. 198 УК РФ: штраф, принудительные работы, арест, лишение свободы. Для организаций подобные меры предусмотрены ст. 199 УК РФ.

В связи с этим автовладельцы (физ. лицо, ИП или организация) должны быть лично заинтересованы в том, чтобы своевременно сообщать информацию о транспортном средстве в ФНС и производить уплату транспортного налога на автомобиль (в том числе грузовой) своевременно и в полном объёме.

Расчет налога на роскошь для автомобилей, попадающих в списки Минпромторга в 2022 году

Как мы уже говорили, это не самостоятельный налог, и посчитать его отдельно нельзя. Владельцам роскошных авто ТН рассчитывается с добавлением специального коэффициента, за счет которого финальная сумма автоналога может быть увеличена в несколько раз.

Величина повышающего коэффициента зависит от года выпуска и стоимости авто. Чем дороже и новее машина — тем выше будет коэффициент.

Его размеры регулирует п. 2 ст. 362 НК РФ. Посмотреть ставки транспортного налога для дорогих автомобилей в 2022 году вы можете в таблице ниже:

|

Повышающий коэффициент |

Стоимость авто (миллионов русских рублей) |

Сколько лет прошло с выпуска |

|---|---|---|

|

1,1 |

3 — 5 |

2 — 3 |

|

1,3 |

3 — 5 |

1 — 2 |

|

1,5 |

3 — 5 |

до 1 |

|

2 |

5 — 10 |

до 5 |

|

3 |

10 — 15 |

до 10 |

|

3 |

более 15 |

до 20 |

Как рассчитать налог на роскошь для элитного автомобиля?

Для расчета ТН для автомобиля дороже 3 млн руб. применяют такую формулу:

ТН = (Повышающий коэффициент) х (Кол-во лошадиных сил) х (Налоговая ставка в регионе)

Давайте рассмотрим, как считается налог на роскошь для автомобиля, на примере. Допустим, в 2014 году вы купили Audi Q7 quattro, выпущенную в том же году. Мощность двигателя машины составляет 233 л.с. Вы проживаете в Москве.

Рассчитаем, какую сумму ТН вы заплатите за такую машину в 2022. Что для этого нужно:

1Проверить машину по списку Минпромторга 2022 года.

Машина в списке есть, значит, при расчете будем использовать повышающий коэффициент. Средняя стоимость по списку указана от 2 до 5 млн руб, а с выпуска авто не прошло 2 лет, а значит, коэффициент = 1,1.

2Посмотреть мощность двигателя в ПТС (233 л.с.);

3Посмотреть ставку налога для авто такой мощности в Москве (75 руб.)

Теперь подставим числа в формулу:

ТН = 1,1 х 233 х 75

Получается, что в 2022 году за такую машину вы заплатите 17476,1 руб. налога.

Проще будет посчитать автоналог с помощью онлайн-калькулятора на нашем сайте. К сожалению, калькулятор не учитывает коэффициент роскоши. Чтобы вычислить ТН для дорогого авто, просто умножьте результат, который выдаст калькулятор, на коэффициент из таблицы выше.

Транспортный налог: что изменится с 1 января?

Обновления коснутся и прекращения начисления налога на машину, находящуюся в розыске по угону. Теперь налог перестанут начислять с 1-го числа месяца начала розыска транспортного средства вплоть до месяца его возврата владельцу. Основанием служит заявление налогоплательщика. Иными словами, в ФНС нужно направить сведения об угоне.

Но и эту процедуру упрощают. Чтобы налогоплательщикам не приходилось писать дополнительные заявления, работу начал периодический информационный обмен ФНС России с организацией МВД РФ.

Если местонахождения автомобиля изменилось, то гражданин получит перерасчет налога в соответствии с требованиями региона, где сейчас числится автомобиль.

Как считают налог на роскошь

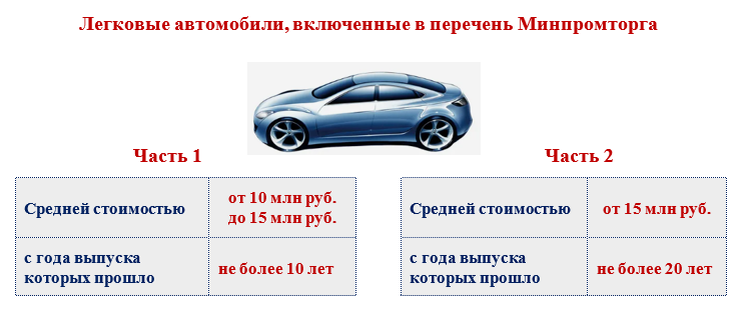

Согласно ответу ФНС, налог на роскошь начисляют собственникам автомобилей с помощью повышающего коэффициента «3». Так, чтобы посчитать транспортный налог для любой машины, налоговая ставка умножается на мощность двигателя. В случае роскошных моделей эта сумма умножается еще на один показатель — «3».

Он действует в отношении:

-

легковых автомобилей средней стоимостью от 10 млн до 15 млн руб. включительно, с года выпуска которых прошло не более 10 лет;

-

легковых автомобилей средней стоимостью от 15 млн руб., с года выпуска которых прошло не более 20 лет.

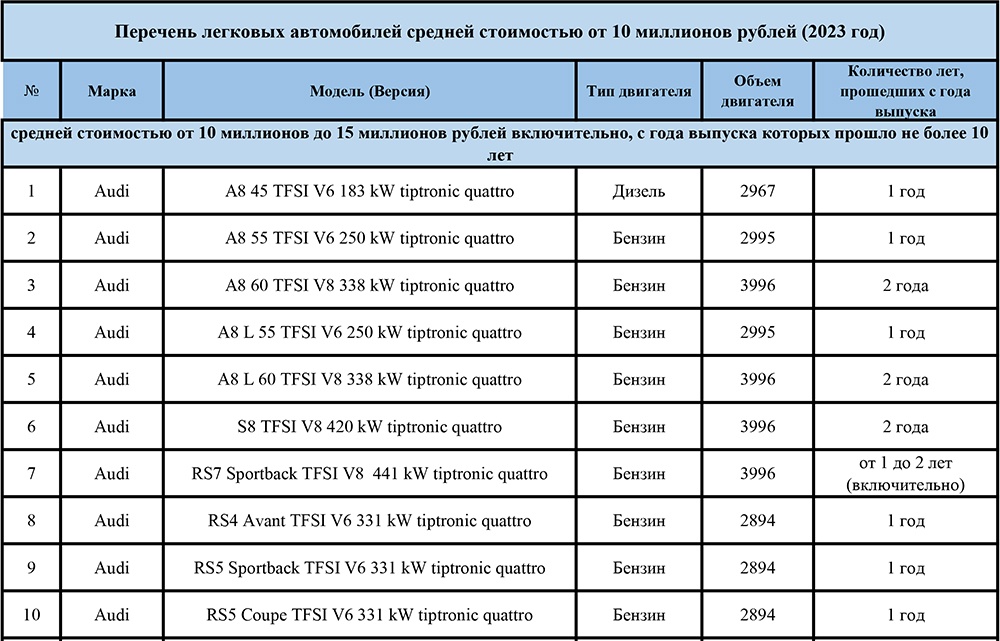

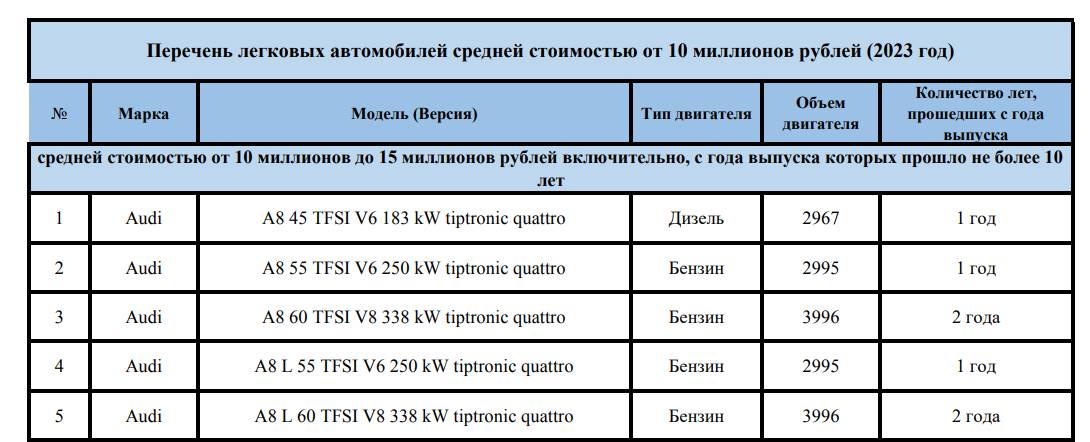

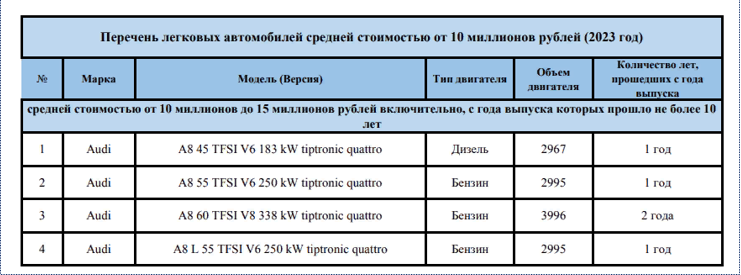

«Перечень легковых автомобилей за 2023 год средней стоимостью от 10 млн руб., подлежащий применению в очередном налоговом периоде (календарном году), размещается не позднее 31 марта очередного налогового периода (календарного года) на официальном сайте», — отметили в ФНС.

Размер транспортного налога зависит от региона, где машина зарегистрирована. В Москве минимальная ставка пошлины составляет 12 руб. за 1 лошадиную силу — она применяется к машинам мощностью менее 100 лошадиных сил. С повышением мощности мотора растет и ставка. Автомобили мощнее 250 л. с. облагаются ставкой в 150 руб. за 1 л. с., машины мощностью от 225 до 250 л. с. имеют ставку 75 руб., а модели мощностью от 175 до 225 л. с. — ставку 65 руб. за 1 силу.

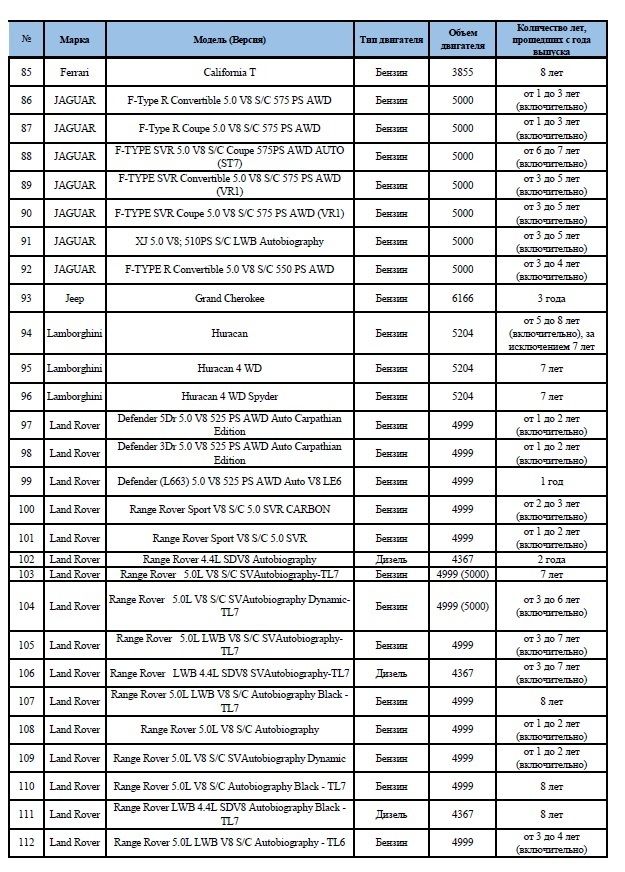

В текущем списке Минпромторга от 2023 года числятся 449 моделей (в 2022-м было 345). Среди них 275 стоят дороже 10 млн руб., а еще 174 — дороже 15 млн руб. Например, в списке есть: модели Rolls-Royce, также есть множество моделей Ason Martin, Mercedes-Benz, BMW, Bugatti, Ferrari, Lexus, Lamborghini, Lamborghini, Land Rover, Maserati, Mercedes-Benz, Porsche, Rolls-Royce, Jaguar, Jeep.

В списке конкретных моделей и модификаций есть следующие автомобили:

-

Mercedes-Benz GLE 350 d 4MATIC купе, дизель, мотор 2987 см³

-

MercedesBenz Mercedes-AMG GLC 43 4MATIC Купе, бензин, мотор 2996 см³

-

MercedesBenz Mercedes-AMG G 63, бензин, мотор 5461/3982 см³

-

MercedesBenz Mercedes-Maybach S 600, бензин, мотор 5980 см³

-

Porsche 911, бензин, мотор 3800 см³

-

Porsche Cayenne, бензин, мотор 3996 см³

-

Lexus LC500, бензин, мотор 4969 см³

Транспортный налог на грузовые автомобили в 2024 году

Транспортный налог уплачивается по правилам, установленным Налоговым кодексом РФ (гл. 28 ст. 356) на базе основной (государственной) ставки. При этом назначение платежа — пополнение региональных бюджетов. Следовательно, транспортный налог для каждого региона утверждается на законодательном уровне субъектов РФ и является обязательным платежом для каждого автовладельца (гл. 28 ст. 357 НК РФ). Налоговый период — отчетный год.

Транспортный налог уплачивается по правилам, установленным Налоговым кодексом РФ (гл. 28 ст. 356) на базе основной (государственной) ставки. При этом назначение платежа — пополнение региональных бюджетов. Следовательно, транспортный налог для каждого региона утверждается на законодательном уровне субъектов РФ и является обязательным платежом для каждого автовладельца (гл. 28 ст. 357 НК РФ). Налоговый период — отчетный год.

Налоговые ставки, определяемые законами на региональном уровне, могут быть увеличены или уменьшены по отношению к базовой (государственной) ставке. На их размер влияют:

- Мощность двигателя транспортного средства, измеряемая в лошадиных силах.

- Валовая вместимость.

- Категория ТС.

- Год выпуска автомобиля.

Более того, в каждом субъекте Российской Федерации и городах административного значения власти определяют, кто может пользоваться транспортными льготами.

Транспортные средства относятся к разным группам в соответствии с категорией и типом (данная информация находится в техпаспорте).

Категории автомобилей подразделяются на пять групп:

- Мототранспорт («А»).

- Легковые машины с весом не более 3,5 т и количеством пассажирских мест не более 8 («В»).

- ТС с весом более 3,5 т («С»).

- ТС с количеством пассажирских мест свыше 8 («D»).

- Прицепы, предназначенные для движения вместе с автомобилем («Е»).

Для каждой категории и типа ТС устанавливаются свои ставки. Тариф на грузовой и легковой транспорт могут отличаться в несколько раз.

Льготы для участников системы «Платон»

В ноябре 2015 года в России была введена в действие система «Платон» (Федеральный закон № 68-ФЗ от 06.04.2011), предусматривающая обязанность внесения платы при движении по автомобильным дорогам федерального значения автомобилей с разрешённой максимальной массой свыше 12 т. На плечи владельцев грузовиков легла значительная финансовая нагрузка в виде двух обязательных платежей с одним и тем же назначением: финансирование дорог, предназначенных для общего пользования.

В дальнейшем с целью уменьшения этой нагрузки Федеральным законом от 03.07.2016 № 249-ФЗ были внесены поправки во вторую часть Налогового Кодекса РФ. Поправки предусматривают корректировку системы налогообложения для владельцев грузового автотранспорта, имеющего разрешенную максимальную массу более 12 тонн.

В соответствии со статьей 1 Федерального закона от 03.07.2016 № 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» в 2024 году транспортный налог на грузовые автомобили предусматривает льготу для автовладельцев, являющихся участниками системы взимания платы «Платон»:

- Если сумма платы, внесенная по системе «Платон», равна сумме начисленного налога на грузовое ТС или превышает её, то владелец освобождается от уплаты данного налога.

- Если сумма платы по системе «Платон» меньше, чем сумма налога, то автовладельцу положен налоговый вычет, равный сумме произведенной оплаты.

Важно, что льгота по транспортному налогу предоставляется владельцу грузового транспорта — участнику системы «Платон» вне зависимости от того, кому принадлежит грузовой автомобиль: физическому лицу или индивидуальному предпринимателю. Объясняется это тем, что индивидуальные предприниматели при расчёте транспортного налога приравниваются к физическим лицам (гл.28 ст

362 НК РФ), так как для налогоплательщиков, являющихся индивидуальными предпринимателями, не определен специальный порядок уплаты транспортного налога.

Льгота предоставляется владельцам больших грузов для каждого грузовика, который прошел регистрацию в системе «Платон»

Следует иметь в виду, что данная льгота предусматривается для правоотношений, установленных с 1 января 2016 года – для организаций, с 1 января 2015 года — для физических лиц. Закон распространяет свое действие вплоть до 1 января 2019 года.

Оставить заявку на предоставление льготы на транспортный налог можно одним из способов:

- Обратиться лично в налоговую инспекцию.

- Воспользоваться услугами почты России.

- Оставить заявку на сайте ФНС в личном кабинете налогоплательщика.

Цель введения налога на роскошь в 2024 году

Прежде, чем подробно рассмотреть расчет налога на роскошь, стоит разобрать, для чего он существует и что дает его введение, а также изменение. Изначально, главная цель любого налога – пополнение бюджета государства. Вещи, которые относятся к роскоши, преимущественно производится вне границ нашей страны, то есть, являются импортным товаром. И чем больше такой товар покупают, тем меньше сбыт отечественных аналогов. Собственное производство в этом случает теряет прибыль. Для поддержания этих сфер бизнеса часть собранных налогов выдается как дотации и помощь государства.

Если посмотреть на перечень автомобилей, облагаемых налогом на роскошь в 2024 году, можно заметить, что там практически одни иномарки, за исключением пары моделей отечественного авторынка, которые производятся концерном «Аурус», но и у них стоимость ниже импортных элитных авто. Большинство потребителей старается приобрести европейские транспортные средства люксового сегмента, из-за этого страдает экономика отечественного производителя. Компенсировать ее частично также можно из налоговых сборов.

Помимо этого, налог служит неким регулятором на количественность роскошной техники у людей с большими финансовыми возможностями. То есть, человек платит не просто за каждую машину. Чем их больше в его владении, и чем они дороже, тем выше будут налоговые сборы. Не каждый бизнесмен позволит себе 3 «Бентли», 4 «Порше» и 2 «Лимузина», при этом редко ими пользуясь, но отдавая львиную часть бюджета на содержание. Богатый человек будет вынужден сократить свой автопарк или задумается над приобретением отечественного транспортного средства.

Также налог позволяет собрать огромные суммы с олигархов и просто богатых людей в фонд самой страны

Учитывая нынешнюю экономику, это крайне важно для Российской Федерации, так как внешний долг страны составляет порядка 20 триллионов, а выплачивать его надо, и за счет простых налогоплательщиков из средней прослойки населения, сделать это, увы, не удастся

Также налоги данного типа обеспечивают страну средствами для ремонта и прокладки новых дорожных территорий. Хотя трассы в РФ и не могут похвастаться высоким качеством в некоторых небольших городах, межрегиональные участки сделаны вполне приемлемо. Н стоит забывать, что территория России огромна и протяженность дорог на ней также велика. Для их ремонта требуется огромное количество денег, которые также берутся из налоговых сборов с роскоши.

Какие популярные китайские автомобили попали в список в 2024 году?

Из-за изменения структуры всего российского рынка, список автомобилей попадающих под повышенный коэффициент, очевидно, в 2024 году расширен за счет китайских автомобилей ставших популярными за последние несколько лет.

Стали известны цены в России на новый кроссовер Haval H3

- Zeekr 009 WE Edition

- Lixiang Li Auto L9 4WD MAX

- Voyah Dream EVR Long Range

- Hongqi E-HS9 Executive EU

- BYD YangWang U8 De Luxe

- HiPhi 4WD

- Удлиненный седан Hongqi H9+ Edition One

Zeekr 009 WE Edition

Zeekr 009 WE Edition – стильный полностью электрический минивэн от премиального дочернего бренда Geely. Мощность силовой установки: 544 л.с и 686 Hm. К слову, в России бренд Zeekr официально не представлен, все автомобили привозятся по схеме параллельного импорта.

Транспортный налог с учетом повышенного коэффициента (“налога на роскошь”): 544 л.с X 150 л.с X 3 = 244 800 рублей

Lixiang Li Auto L9 (4WD MAX)

Lixiang Li Auto L9 4WD MAX – популярный гибридные кроссовер по размерам и формату сопоставимый с BMW X7 или Mercedes-Benz GLS. В России официально не продается, но в то же время в феврале 2024 года вошел в ТОП-10 абсолютного топа продаж среди новых автомобилей. Мощность электрической установки: 449 л.с (отдача ДВС здесь не суммируется, т.к бензомотор в этом автомобиле выступает исключительно в роли генератора, заряжая тяговую батарею).

Транспортный налог с учетом повышенного коэффициента: 449 л.с. X 150 руб. X 3 (повышенный коэффициент) = 202 050 рублей.

Voyah Dream EVR Long Range

Voyah Dream EVR Long Range – это премиальный минивэн с последовательно гибридной силовой установкой мощностью 422 л.с. В России данная модификация представлена с февраля 2024 года.

Транспортный налог с учетом повышенного коэффициента: 422 л.с X 150 л.с X 3 = 189 900 рублей

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

На балансе организации (г. Москва) состоят:

- легковой автомобиль Audi S6 Avant Quattro с мощностью двигателя 310 л.с., 2015 года выпуска. Автомобиль был приобретен в 2016 году на вторичном рынке за 2 500 000 руб.;

- легковой автомобиль Mercedes-Benz CLS 400 4MATIC с мощностью двигателя 333 л.с., 2016 года выпуска. Автомобиль был приобретен в январе 2016 года в дилерском центре за 5 200 000 руб.

Обе модели есть в перечне автомобилей. Транспортный налог по которым нужно начислять с учетом повышающего коэффициента. Несмотря на то что фактическая стоимость Audi менее 3 000 000 руб. А Mercedes-Benz – более 5 000 000 руб. Транспортный налог за них нужно платить с учетом повышающего коэффициента. Предусмотренного для автомобилей ценовой группы от 3 до 5 млн руб.

Для определения повышающих коэффициентов за 2017 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет.

- для автомобиля Audi – от двух до трех лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – не более двух лет. Повышающий коэффициент –1,3.

Ставка транспортного налога для данной категории автомобилей составляет 150 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 № 33). Отчетные периоды по налогу не установлены.

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 64 935 руб. (333 л. с. × 150 руб./л. с. × 1,3).

Как рассчитать налог на роскошь на авто в 2024 году?

При расчете транспортного сбора следует руководствоваться таблицей Минпромторга, установленной на тот год, за который исчисляется сбор. Следовательно, в 2024 году граждане и юридические лица должны платить за имущество, которым владели в 2024 году.

Повышающие коэффициенты:

| Группа автомобилей по перечню | Год выпуска автомобиля | Коэффициент Кп |

|---|---|---|

| От 3 до 10 млн руб. | 2018 и позже(не более 5 лет) | 1,1 |

| Свыше 10 до 15 млн руб. | 2013 и позже(не более 10 лет) | 3 |

| Свыше 15 млн руб. | 2003 и позже(не более 20 лет) |

Сумма налога устанавливается органами налоговой службы, опираясь на сведения, которые предоставляет регистрирующий орган, осуществляющий постановку транспортных средств на государственный учет.

При расчете налога за неполные месяцы владения автомобилем применяется следующее правило:

- ТС поставлено на регистрационный учет до 15 числа месяца либо снято с учета после 15 числа – для исчисления возьмут полный месяц регистрации или снятия;

- ТС зарегистрировано после 15 числа месяца либо снято с учета до 15 числа – этот месяц не учитывается.

Пример расчета налога за 2022 год. В собственности гражданина находится автомобиль стоимостью 10 700 000, мощностью двигателя 250 л.с. Дата выпуска 15.05.2018 года, поставлен на государственный учет в 2018 году.

Налоговая ставка для Москвы составляет 75 руб. за л.с., повышающий коэффициент в соответствии с таблицей – 1,1. Количество месяцев считается за весь 2024 год (12/12 =1).

Н = 75 × 230 × 1,1 × 1 = 18 975 руб. в год.

Если бы владелец приобрел и зарегистрировал бы автомобиль в начале июня 2022 года, то заплатил бы налог за 7 месяцев фактического использования:

Н = 75 × 230 × 1,1 × 7/12 = 11 068,75 рублей.

Посмотреть еще статьи из рубрики: Налоги

Ставки по возрасту автомобиля

Машины, класс которых соответствует требованиям экологов. Для них коэффициент будет равняться единице. Для автомобилей, чей экологический класс не соответствует предложенным нормам, будет введен полуторный коэффициент. А авто с высоким экологическим классом будут облагаться более низким коэффициентом 0,7.

Разграничение по возрасту более сложное:

- Если меньше или ровняется пяти годам – коэффициент 1.

- От пяти до десяти лет – 1,75.

- От десяти до пятнадцати лет – 2.

- Машины более 15 лет — 3.

Расчет в зависимости от мощности двигателя

Базовые ставки на 2017 год составляют:

| Мощность | Размер налога по НК РФ за 1л/с | Размер налога за 1 л/с в г.Москва | Размер налога за 1 л с в г.Севастополь |

| До 100 | 2,5 | 12 | 5 |

| От 100 -150 | 3,5 | 25 | 7 |

| 150-200 | 5 | 45 | 25 |

| 200-250 | 7.5 | 75 | 75 |

| Свыше250 | 150-до 5 лет,112,5 от 5-10 лет,75-более 10 лет | 150 | 100 |

Повышающий коэффициент для дорогих авто

Для вычисления суммы налога, если ваш автомобиль превысил стоимость 3млн.рублей, существует дополнительный коэффициент:

| Стоимость легкового авто | Возраст автомобиля | Повышающий коэффициент |

| От 3млн.-5млн | До 12мес. | 1,5 |

| От 1 до 2лет | 1,3 | |

| От 2 до 3лет | 1,1 | |

| От 5млн-10 | До 5 лет | 2 |

| от 10-15млн | До 10 лет | 3 |

| Свыше 15млн | Не более 20лет | 3 |

Льготы на транспортный налог для физических лиц и организаций

Существует такие категории владельцев ТС, которые могут платить транспортный налог по льготным условиям или не платить вовсе. Льготы зависят от региона и могут предоставляться как физлицам, так и организациям. В общем случае на льготы могут рассчитывать следующие категории:

- владельцы электромобилей;

- пенсионеры;

- матери-одиночки и многодетные семьи;

- владельцы ТС, доход которых не превышает регионального прожиточного минимума.

От уплаты налога полностью освобождены:

- собственники транспорта мощностью меньше 70 лошадиных сил;

- владельцы угнанных машин;

- организации, зарегистрированные на федеральной территории «Сириус» и владеющие автомобилями с электрическими двигателями мощностью до 150 лошадиных сил;

- собственники автомобилей скорой помощи, МЧС, полиции и дорожных служб;

- инвалиды, получившие машины от органов соцзащиты;

- герои Советского Союза, ветераны труда, пострадавшие от радиации и облучения в связи с авариями или ядерными испытаниями.

Что такое налог на роскошь

Что это. Налог на роскошь — это повышение обычного транспортного налога для владельцев дорогих машин. Увеличенный налог для дорогих машин ввели с 1 января 2014 года, чтобы богатые автовладельцы платили в бюджет за излишества больше, чем средний класс. Налоги уходят в региональную казну.

Например, для Infiniti Q60 в Москве 2019 года выпуска c мощностью двигателя 211 л. с. транспортный налог составит 15 087 рублей. Это машина дороже 3 млн рублей, поэтому к сумме налога добавляют 10%.

Формула. Чтобы вычислить транспортный налог, ФНС умножает мощность машины в лошадиных силах на налоговую ставку, которую устанавливают региональные власти. Если машина дороже 3 млн рублей, в формулу расчета налога добавляют повышающий коэффициент. Так сумма налога становится в 1,1-3 раза выше:

Налог на роскошь = число л. с. × налоговая ставка × коэффициент 1,1-3

211 × 65 × 1,1 = 15 086,5 рубля

Округляем до рубля — налог на такую машину составит 15 087 рублей.

Как оплатить транспортный налог

С 2024 все платежи, включая транспортный налог, следует зачислять на Единый налоговый счёт (ЕНС) посредством Единого налогового платежа. Если раньше каждый налог нужно было оплачивать отдельно, то теперь достаточно зачислить на свой счёт ЕНС требуемую сумму в соответствии с совокупной налоговой обязанностью. ФНС самостоятельно распределит зачисленные средства и направит их на погашение налогов.

Кроме того, можно оплатить налог в личном кабинете на сайте ФНС или на портале Госуслуги, если информация об автомобиле привязана к личному кабинету.

Законами различных субъектов РФ могут быть предусмотрены авансовые платежи по транспортному налогу. Они составляют 1/4 часть от общей годовой суммы налога и оплачиваются ежеквартально.

В 2024 году сроки уплаты авансов по транспортному налогу с учётом праздничных выходных дней:

- не позднее 2 мая — за I квартал;

- не позднее 29 июля — за II квартал;

- не позднее 28 октября — за III квартал;

- 28 февраля 2025 года — за 2024 год.

Юрлица обязаны подавать Уведомление по ЕНП не позднее 25-го числа месяца, следующего за отчётным кварталом. Но если региональное законодательство не устанавливает обязанность по авансовым ежеквартальным платежам, то юрлицо сдаёт только годовое уведомление в срок до 25 февраля следующего года.

Уведомление по ЕНП и прочие виды отчётности можно оформлять и сдавать в электронном виде с помощью специальных сервисов от «Калуга Астрал». Для организаций, которые пользуются программами «1С:Предприятие» отличным выбором станет интегрированный модуль «1С-Отчётность», позволяющий отправлять отчётность во все контролирующие органы без изменений привычного интерфейса. А для тех, кто хочет работать с документами без привязки к одному рабочему месту, есть удобный онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.