Нюансы оформления платежей при оплате налогов и взносов

- УИН следует указывать обязательно при наличии (если основание для формирования УИН отсутствует, ставим ноль);

- ИНН и КПП нельзя формировать с двумя нулями в начале;

- Все значения КБК, ОКТМО, УИН одновременно не могут принимать нулевое значение;

- Очередность операций по оплате налогов или страховых взносов соответствует значению 5.

Если платежное поручение передается к исполнению на бумажном носителе, потребуется заверить его подписью официального лица и печатью предприятия, которые закреплены в банковской карточке. Сотрудники банка в свою очередь контролируют общие правила заполнения платежки и вправе потребовать от составителя разъяснений в разумные сроки.

Напомним, что код УИН предусмотрен в платежных требованиях фискальной службы и его реквизиты переносятся в платежное поручение в отдельное поле (22), а в назначении платежа по желанию налогоплательщика.

Сборы для ИП

Для предпринимателя предусмотрено несколько видов систем налогообложения – ОСНО, ЕСХН, УСН, ЕНВД, ПСН. Самая большая популярность досталась упрощенной системе налогообложения (УСН) и единому налогу на вмененный доход (ЕНВД). Каждый из этих видов таит в себе ряд достоинств, способных снизить налоговую нагрузку предпринимателя, а также упростить ведение налогового и бухгалтерского учета.

Для предпринимателя предусмотрено несколько видов систем налогообложения – ОСНО, ЕСХН, УСН, ЕНВД, ПСН. Самая большая популярность досталась упрощенной системе налогообложения (УСН) и единому налогу на вмененный доход (ЕНВД). Каждый из этих видов таит в себе ряд достоинств, способных снизить налоговую нагрузку предпринимателя, а также упростить ведение налогового и бухгалтерского учета.

Каждый вид налогообложения отличается от другого сроками уплаты, формами отчетности и прочими особенностями. Для выбора оптимального вида, подходящего тому или иному предпринимателю, нужно тщательно оценить будущую деятельность, а также рассчитать примерную величину дохода и расхода.

УСН

Для того чтобы применять УСН, предприниматель должен соблюдать ограничение, касающееся численности принятых работников. Дополнительными требованиями являются остаточная стоимость основных средств и величина дохода. В качестве объекта налогообложения можно использовать как доход (6% – налоговая ставка), так и разницу между доходом и расходом (15%).

Переход можно осуществить с 1 января любого года, а вновь зарегистрированному предпринимателю разрешено сразу применять УСН (если он подал заявление в течение 30 дней).

ЕНВД

Здесь расчет отталкивается не от реального дохода бизнесмена, а от предполагаемого. В Налоговом кодексе РФ приведен полный перечень видов деятельности, на которые распространяет свое действие ЕНВД.

Здесь расчет отталкивается не от реального дохода бизнесмена, а от предполагаемого. В Налоговом кодексе РФ приведен полный перечень видов деятельности, на которые распространяет свое действие ЕНВД.

Если бизнесмен занимается сразу несколькими видами, то ему необходимо обеспечить ведение раздельного учета в отношении имущества, обязательств и направлений деятельности. Ведение раздельного учета необходимо и в том случае, если «вменёнка» совмещается с другим видом налогообложения.

ОСНО

Индивидуальные предприниматели, для которых свойственен большой оборот денежной массы, должны пользоваться основной системой налогообложения, которая одновременно таит в себе и сложность, и гибкость.

Индивидуальные предприниматели, для которых свойственен большой оборот денежной массы, должны пользоваться основной системой налогообложения, которая одновременно таит в себе и сложность, и гибкость.

Большинство ИП, применяющих ОСН, обязаны уплачивать в бюджет налог на доход физического лица, НДС и страховые взносы в ряд государственных внебюджетных фондов. Любой другой вид сбора подлежит оплате, если имеет место быть объект налогообложения.

ПСН

Если предприниматель занимается теми видами деятельности, на которые распространяется патентная система налогообложения, то он вправе полностью перейти на нее или использовать параллельно с другой системой.

Налоговая ставка для данного налога составляет 6% от потенциального дохода (установлением этой величины занимается каждый субъект РФ).

Налоговым периодом является 1 календарный год, а если применение патента осуществлялось менее 12 месяцев, то сумма платежа меняется в зависимости от срока его использования.

Страховые взносы

Кроме того, ИП оплачивает фиксированные платежи в ПФР и ФФОМС. Если доход равен менее, чем 300 тыс. руб. в год, то расчет платежа следует производить следующим образом:

ПФР=МРОТ*СТ*КМ, где

- МРОТ – величина минимального размера оплаты труда (для 2016 года – 6204 руб.; хотя с 1 июля сумма увеличилась до 7500 рублей, расчет идет по старому показателю);

- СТ – размер страхового тарифа (26%);

- КМ – календарные месяцы.

ПФР=6204*0,26*12 = 19356,48 руб.

Величина взноса, подлежащего уплате в ФФОМС в 2016 году, при сумме дохода менее 300 тыс. руб.:

ФФОМС = МРОТ*СТ*КМ (ставка тарифа – 5,1%). ФФОМС = 6204*0,051*12 = 3796,85 руб.

В общем, сумма общего фиксированного взноса (ОФВ) для ИП в 2016 году при доходе менее 300 тыс. руб. равняется:

ОФВ = ПФР+ФФОМС = 19356,48+3796,85 = 23153,33 руб.

Если сумма дохода превышает 300 тыс. руб за год, то кроме суммы ОФВ должен оплачиваться взнос в ПФР – 1% от суммы, превысившей доход 300 тыс. руб.

Подробно о том, какой вид системы налогообложения лучше всего выбрать, вы узнаете из следующего видео:

https://youtube.com/watch?v=h4qHmohVTKM

Для чего предназначается код платежа

Информация о видах платежей предназначена для идентификации транзакции, ее разновидности и целевого назначения. Одно из обязательных условий, когда данный реквизит указывается обязательно, если денежные средства предназначены для иностранных получателей. Законодательством предусмотрены условия, при которых виды платежей не являются обязательным реквизитом в платежном поручении и в данной графе ничего не указывается. Это случаи:

- Оформление поручения электронного формата для срочного перевода БЭСП;

- Для ситуаций предусмотренных правилами оформления платежных документов.

При этом если реквизит оставить не указанным, то федеральная казначейская служба оставляет платежи не исполненными, донеся до внимания клиента отсутствие обязательной информации в платежке. Все обязательные требования к заполнению платежек и их реквизитов изложены в документе от 25.04.2007 № 303-П. В нем упоминается норма при которой дается понятие БЭСП и ее функционал. Система БЭСП предназначается для осуществления денежных переводов между контрагентами в режиме реального времени. Участниками данной системы платежей становятся казначейства, кредитные организации, а также прочие контрагенты, не обладающие статусом кредитных предприятий, а точнее различные структурные подразделения, не имеющие БИК.

Повторяющиеся ошибки в платежных поручениях

Из практики следует, что ошибки платежных поручений можно разделить на те, которые можно и нельзя исправить через уточнение платежа. Исправление осуществляется через уточнение реквизитов (п. 7 ст. 45 НК), которое составляет плательщик (это относится к налогам и взносам) обращаясь к получателю платежа, который имеет счет в федеральном казначействе. Что можно уточнить и исправить:

- Статус плательщика в поле 101;

- ИНН/КПП плательщика;

- ИНН/КПП получателя;

- КБК, ОКТМО, назначение платежа;

- Период, за который оплачивался налог или взнос;

- Номер и дату документа на основании, которого осуществлялся платеж в поле 108-109.

Сложнее будет с ошибками в счете получателя, а также в наименовании банка. В такой ситуации денежные средства не зачисляются на счета федерального казначейства. В результате такой оплошности налог (сбор, взнос) не будет считаться оплаченным, а задолженность погашенной. Реквизиты по действующим налогам и взносам можно найти на сайте ФНС.

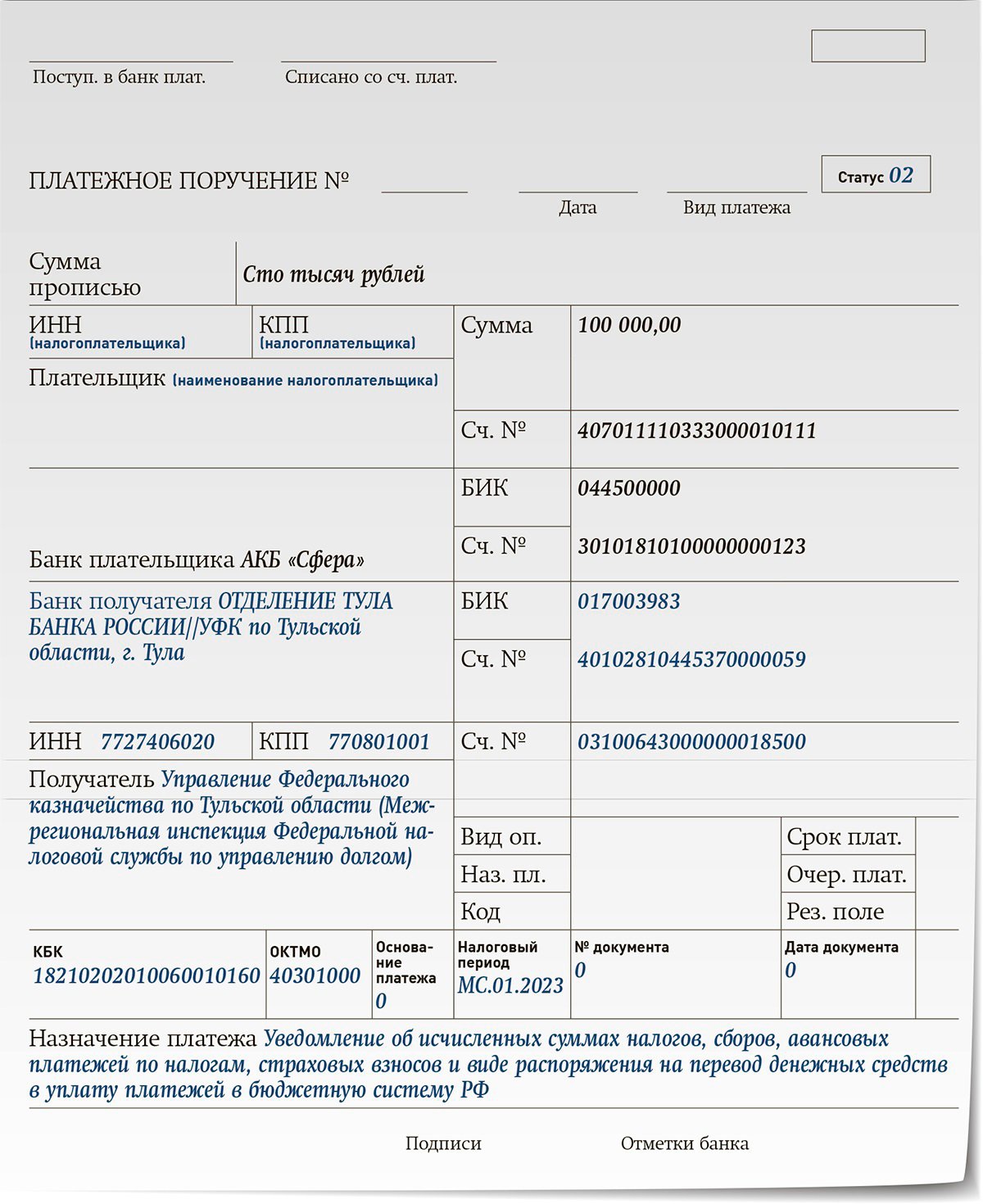

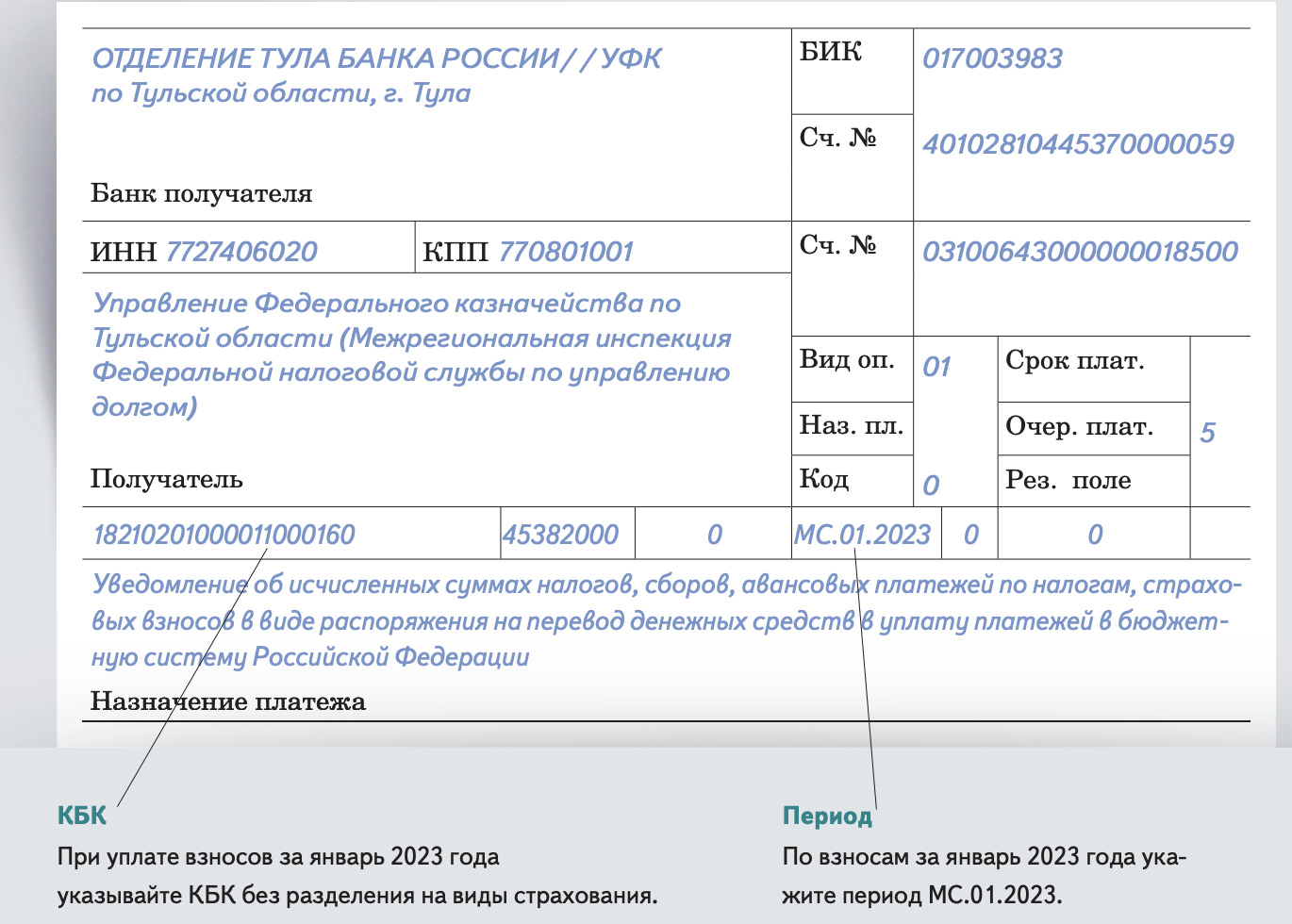

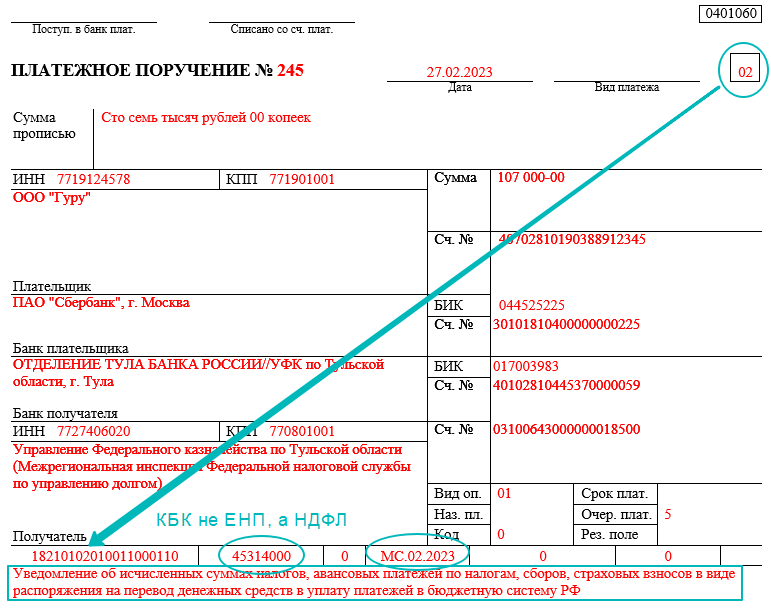

Уведомление о суммах налогах и взносов: для чего и в какие сроки

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней. Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

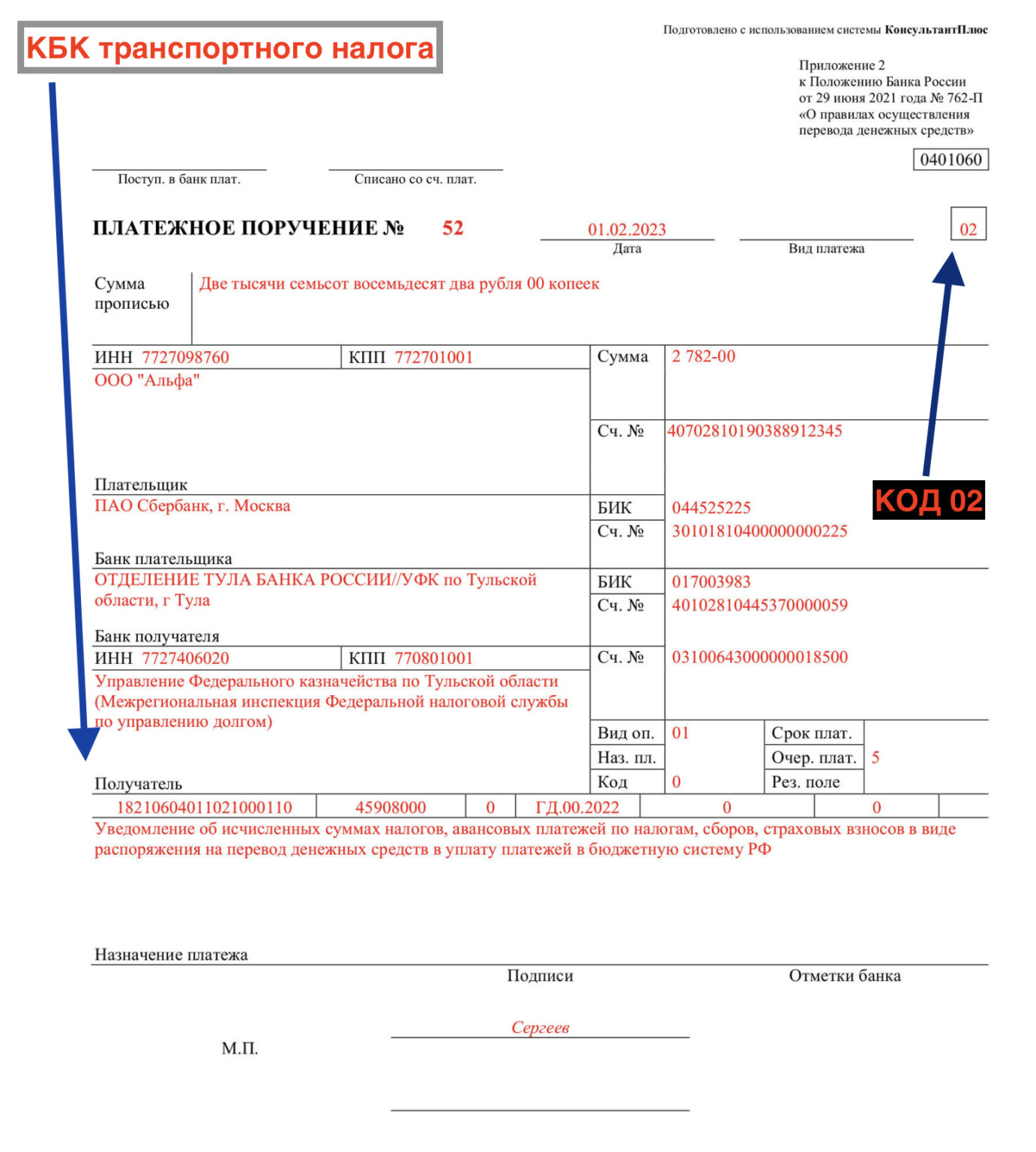

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

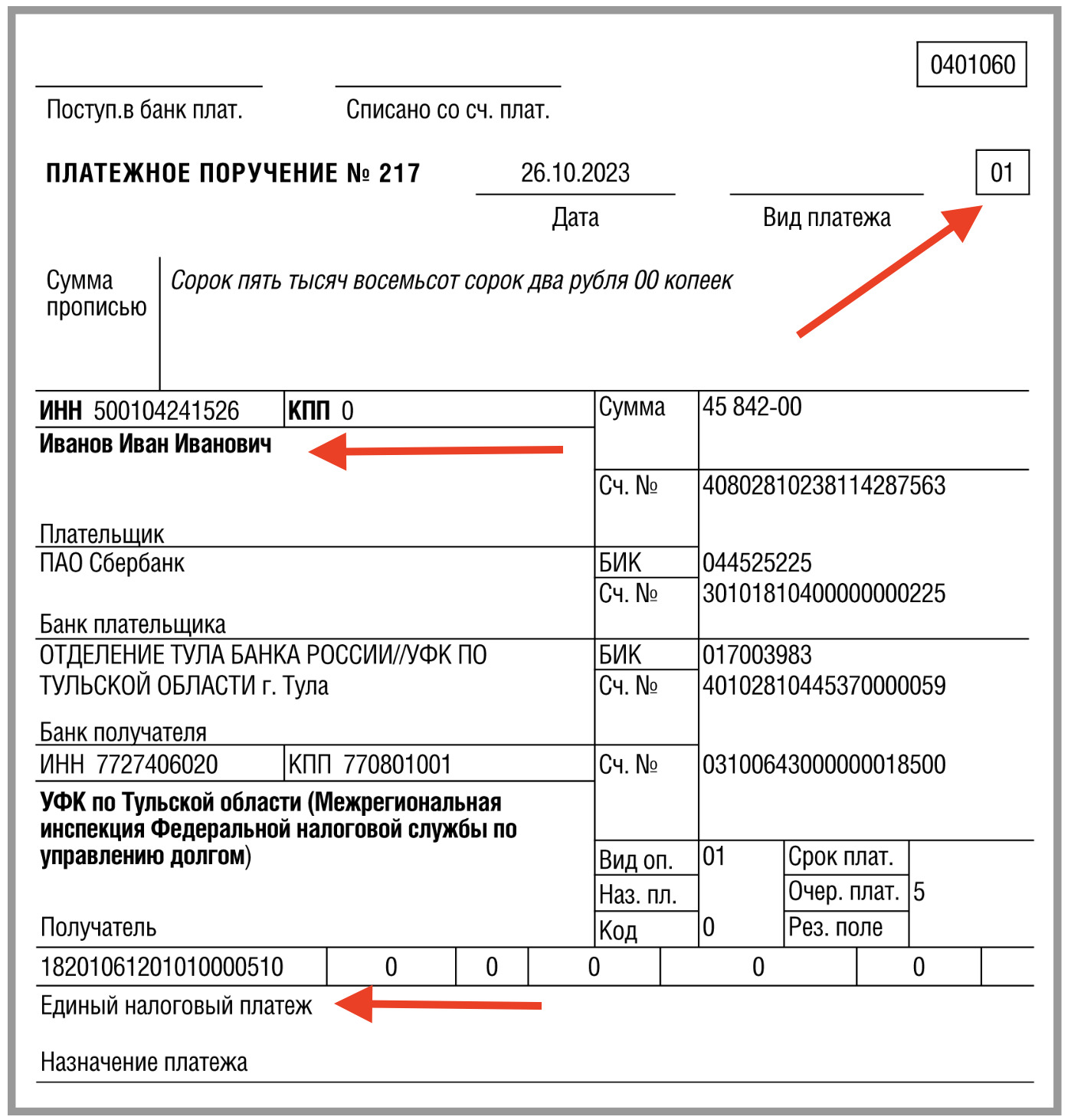

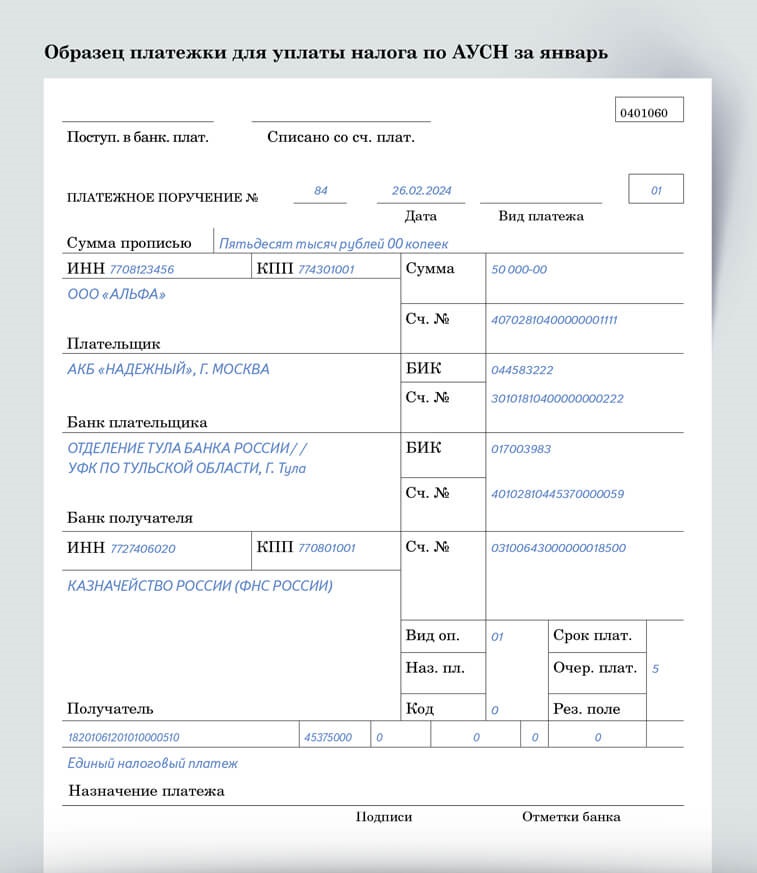

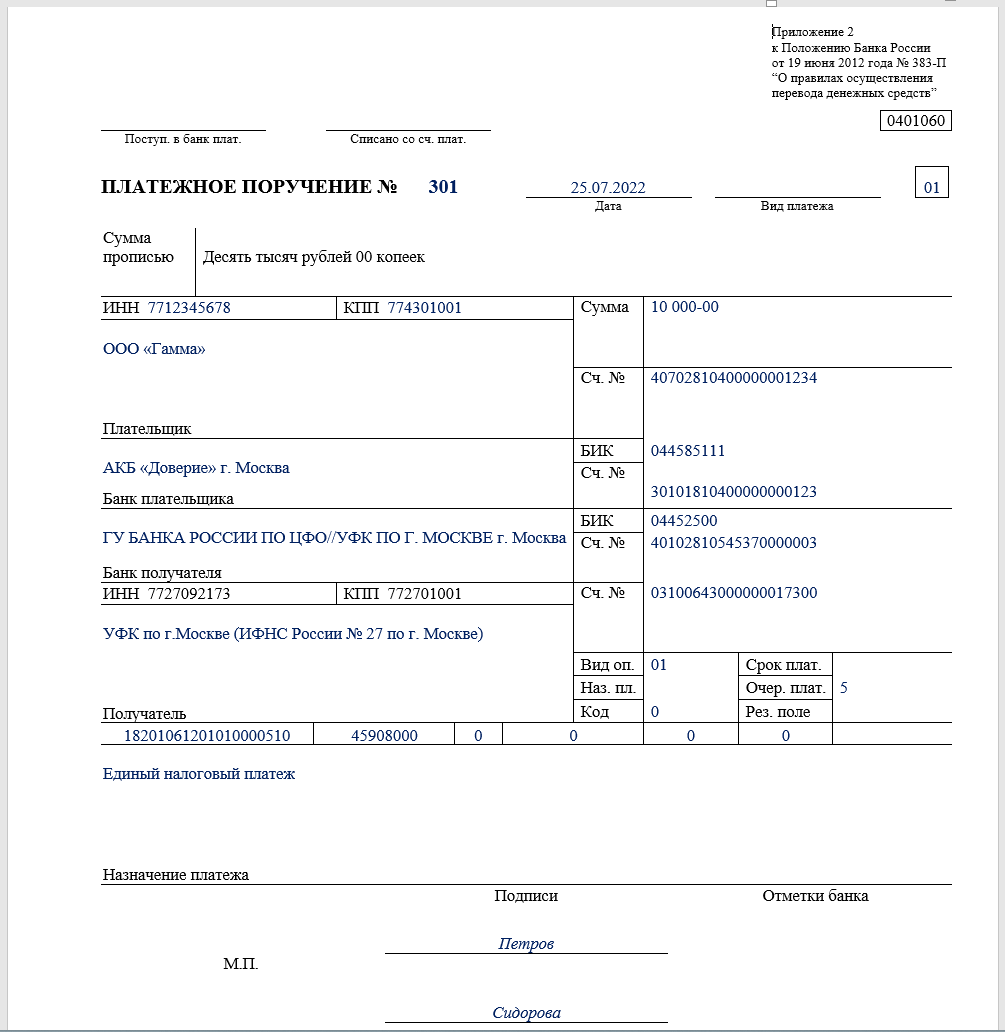

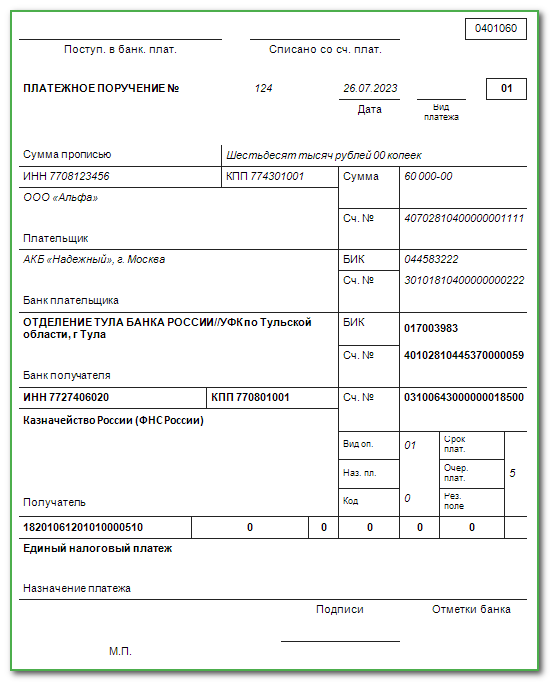

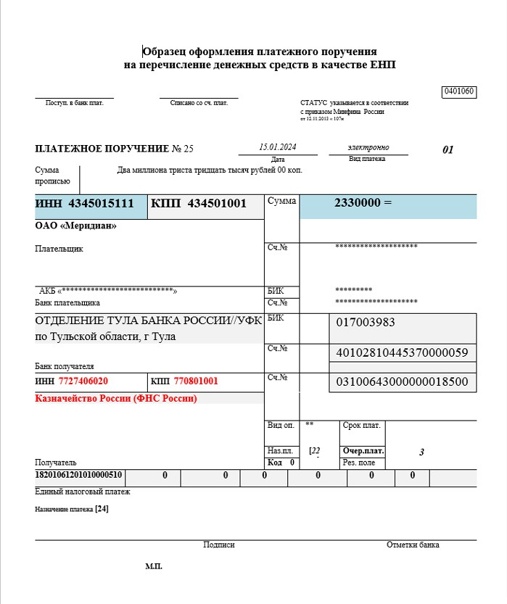

Единый налоговый платеж (ЕНП)

С этого года все обязательные взносы можно объединить в единый налоговый платеж, который будет зачислен на единый налоговый счет. С помощью такого платежа можно оплачивать НДФЛ, налоги на имущество — недвижимость и транспортные средства — и другие платежи. Отдельно придется оплачивать госпошлины.

Вы можете выбрать, как платить налоги: в составе ЕНП или по отдельности. Сам ЕНП можно внести единоразово — не позднее 1 декабря — или разбить на несколько — например, равными частями раз в месяц. Сделать это можно через личный кабинет на сайте nalog.ru, в банкомате или приложении банка, а также в отделениях «Почты России». Деньги поступят на единый налоговый счет.

Прочие сборы

Прочими видами являются:

- экологический платеж;

- сборы лицензионного характера.

Экологическими налогами считаются платежи за пользование восполняемыми природными ресурсами. В качестве основных можно выделить землю и воду:

- Оплачивать водный налог обязаны любые организации или физические лица, осуществляющее водопользование. Объект налогообложения – это забор воды из водного объекта или пользование его акваторией. Оплачивать данный взнос нужно ежеквартально. Налоговая ставка устанавливается в зависимости от бассейна реки, озера, моря и экономического уровня района.

- Объект налогообложения для земельного налога – это земельный участок, являющийся составной частью муниципального образования, территория которого предусматривает уплату этого платежа. Налоговой базой признают кадастровую стоимость земельного участка, а оплата начисленной суммы должна производиться 1 раз в год. Размер налоговой ставки варьируется от 0,3% до 1,5%.

Также существуют: сбор за использование объектов животного мира, за пользование водными биологическими ресурсами и нормативная плата за выброс в атмосферу веществ загрязняющего характера.

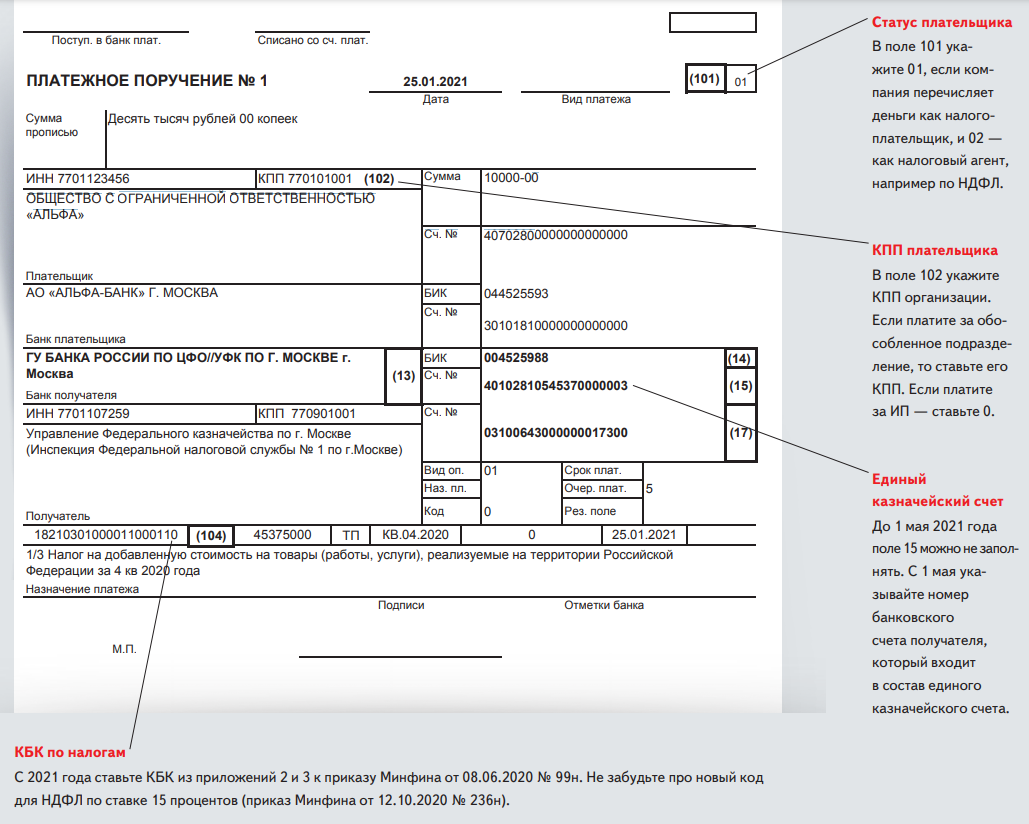

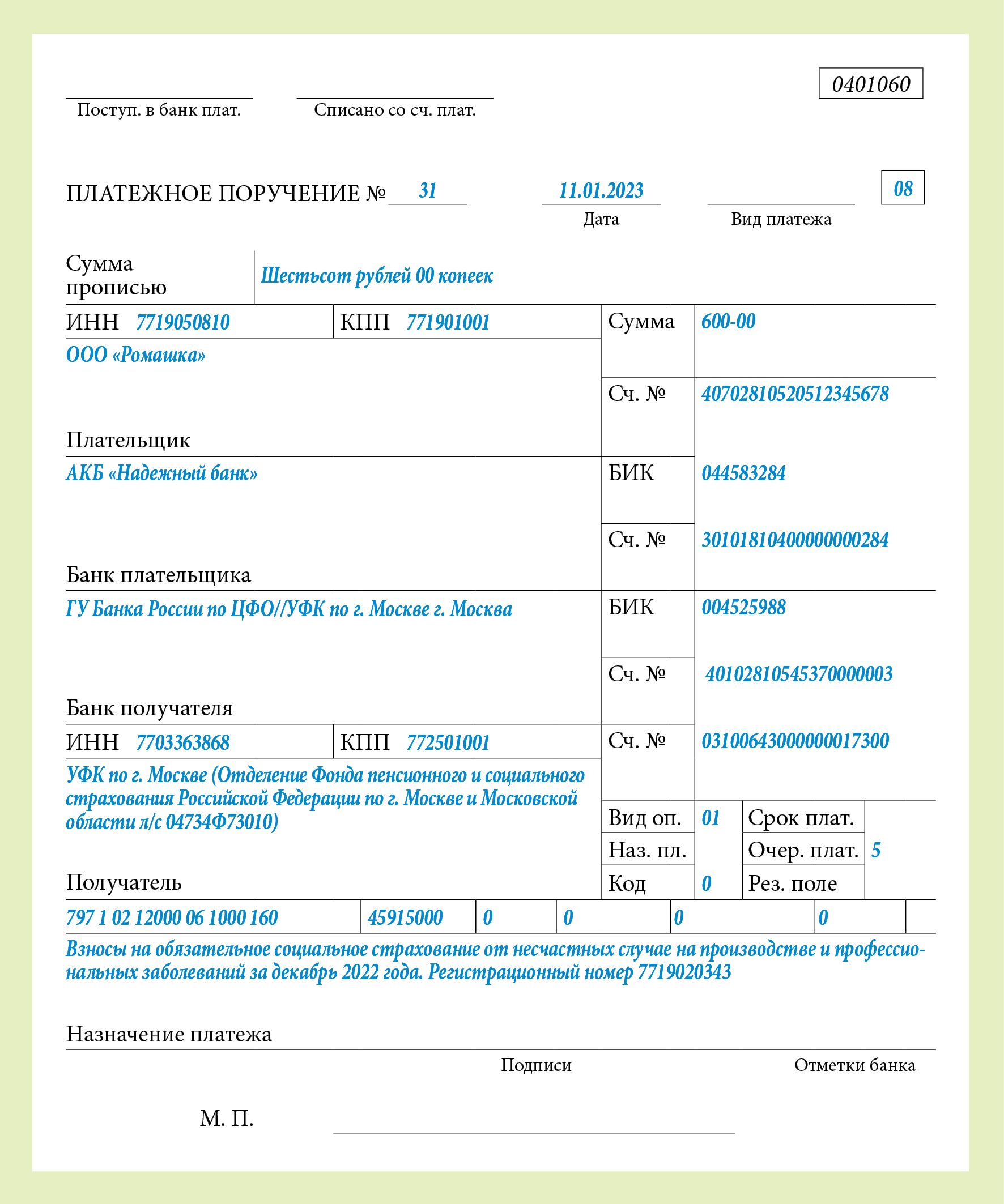

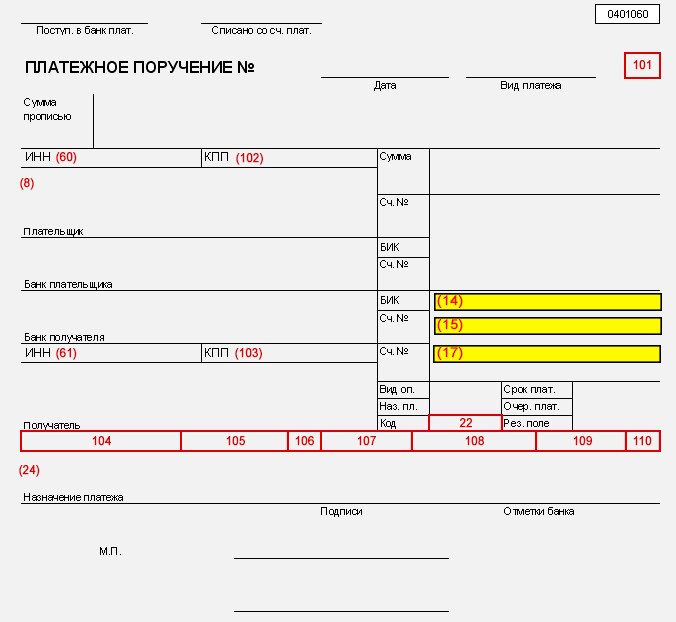

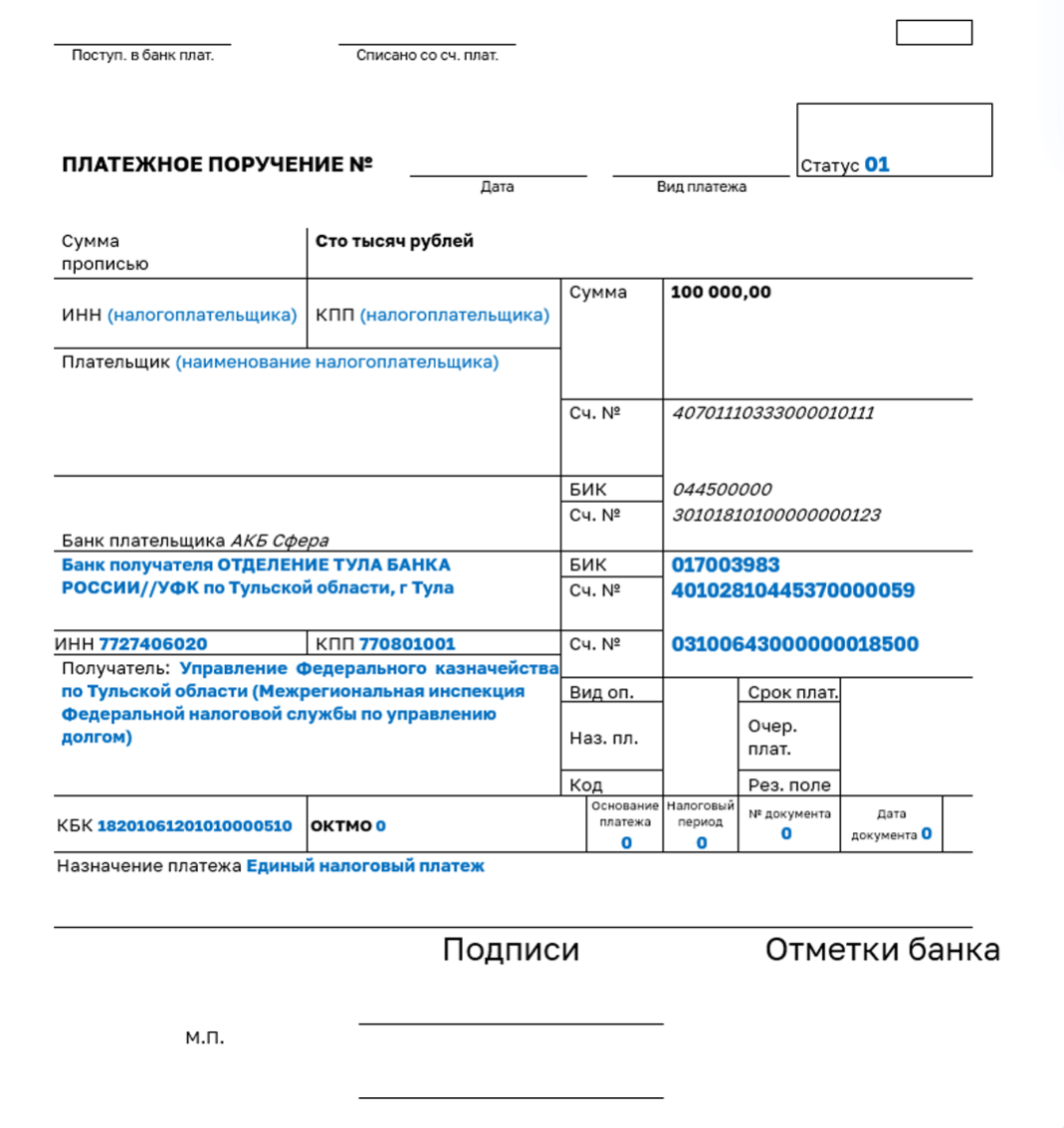

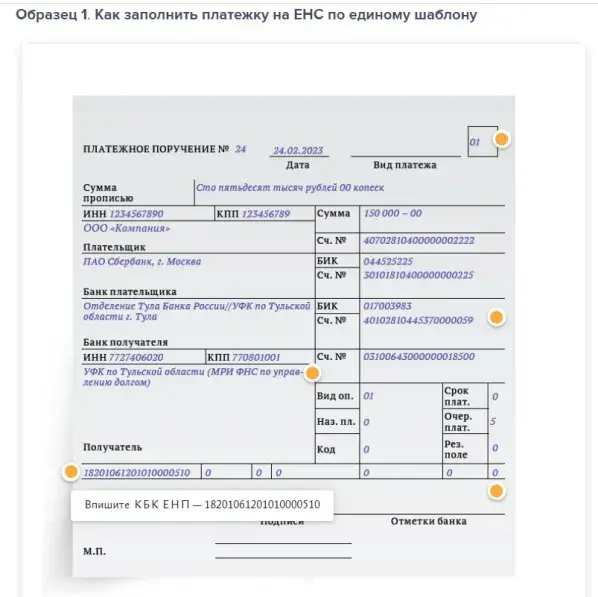

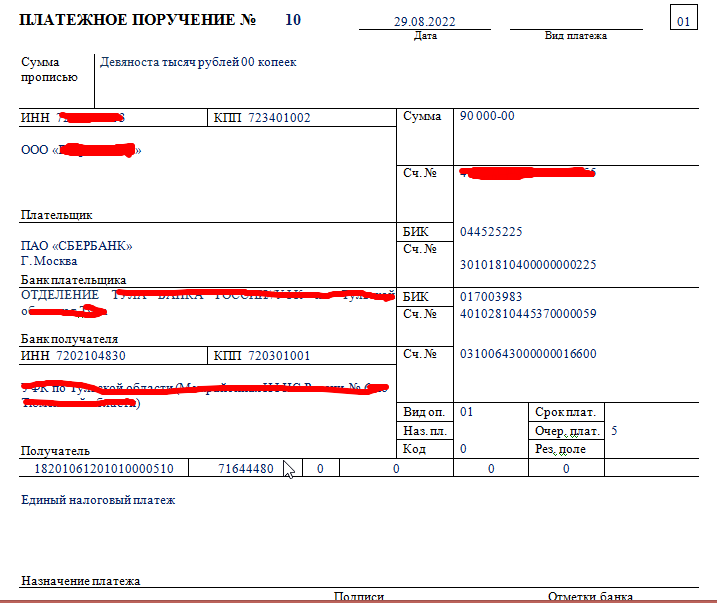

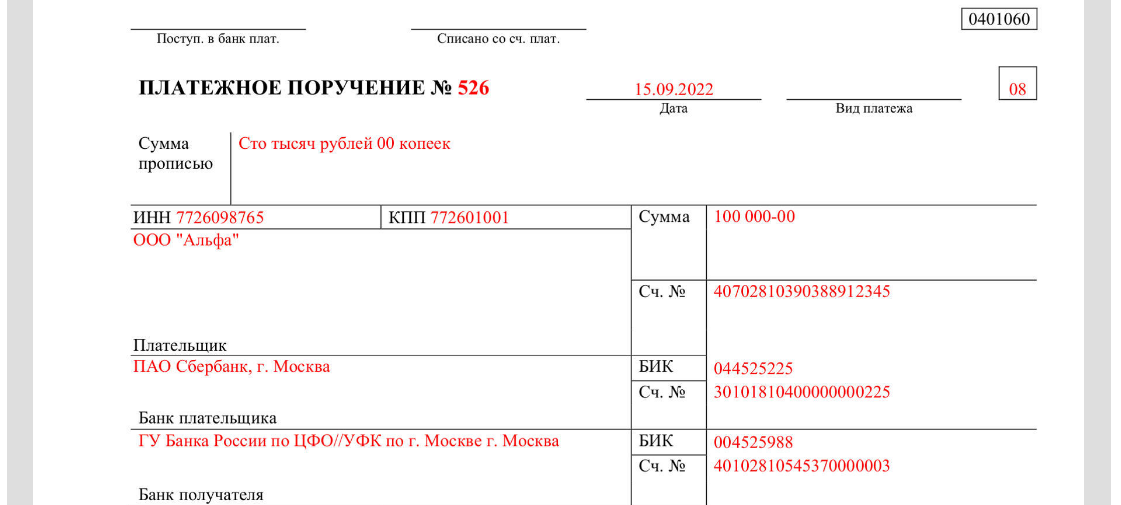

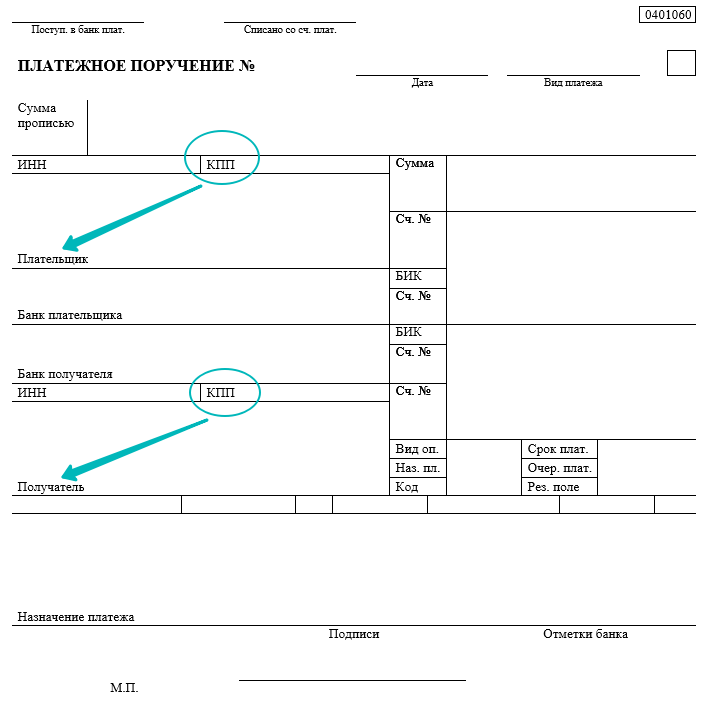

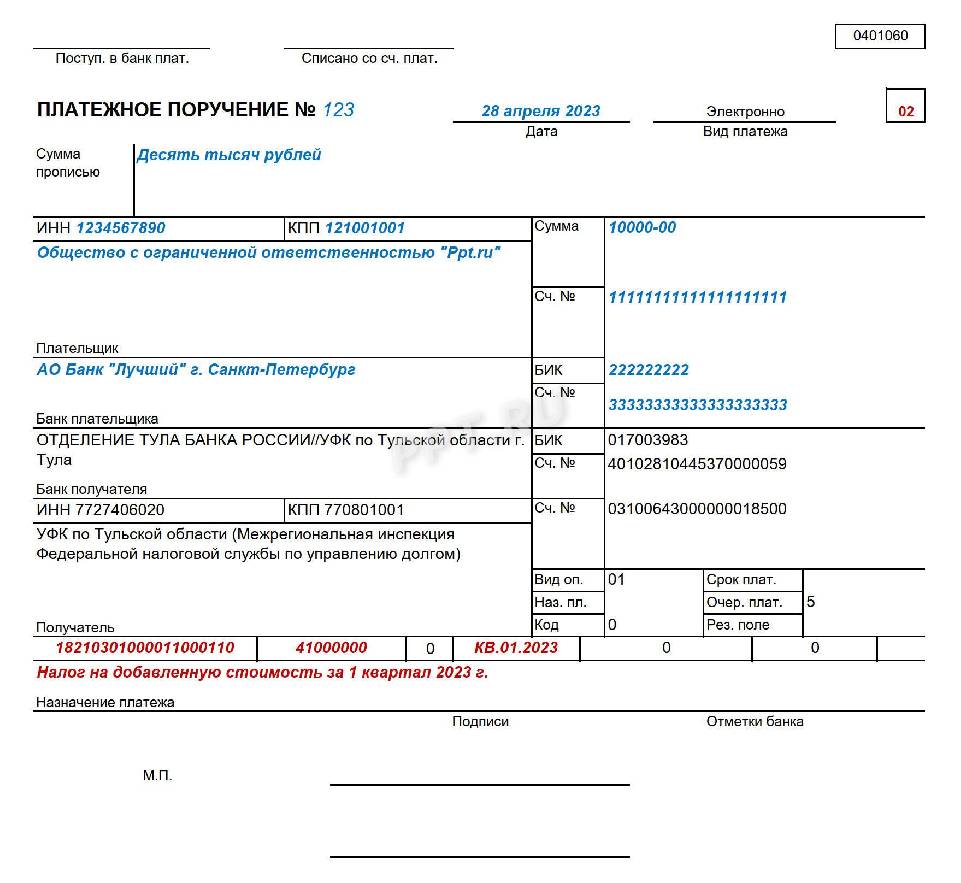

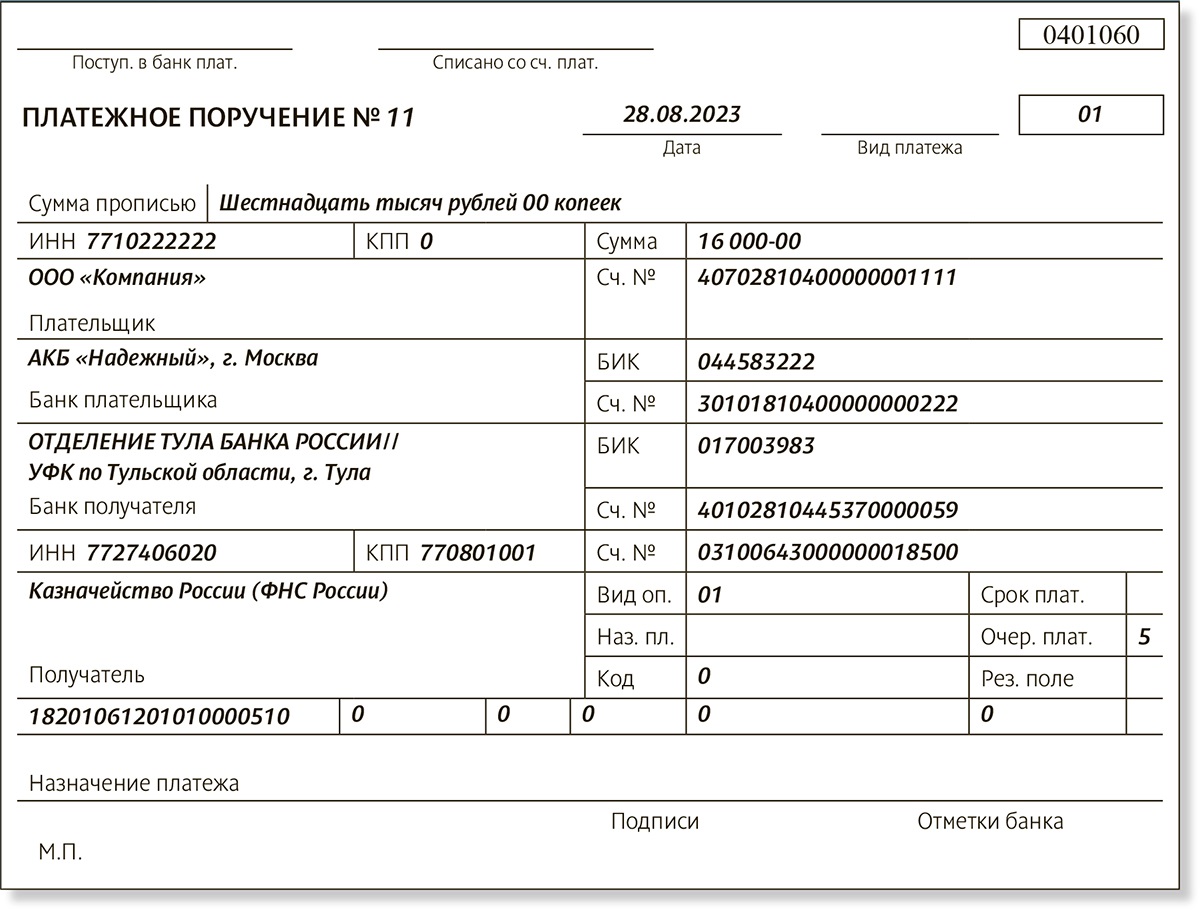

Как заполняются платежные поручения (образец)

В случае критичной ошибки организации потребуется вновь составить платежное поручение на оплату налогов/взносов и передать его в банк на исполнение. Избежать повторных ошибок в реквизитах поможет данная таблица:

| Если платим налог | Название поля и его код | Комментарии |

| · Плательщик организация – 01;

· Плательщик налоговый агент – 02; · Плательщик предприниматель – 09; |

Статус плательщика — 101 | Для взносов в ФСС – 08 |

| ИНН/КПП плательщика | В поле 60 указывается ИНН фирмы, ИП. Если оплату производит подразделение, не имеющее КПП, указывается ноль. Те же правила действуют и для ИП. | |

| Наименование УФК той структуры кому мы совершаем платеж | Поле 16

УФК по региону (где находится служба или фонд) с указанием номера налоговой инспекции |

Для фискальных структур установлен порядок вписывать наименование получателя полностью и сокращенно в скобках |

| КБК налога, который подлежит уплате | Поле 104 | В случае ошибочного указания данного кода платеж попадет в группу невыясненных, от организации потребуется заявление на розыск платежа |

| Основание платежа | Поле 106 | Значение зависит от периодичности платежа, разновидности погашения задолженности (добровольно или по требованию фискальных органов). |

Заполненный образец, а также детальный порядок заполнения платежек рассказан в нормативном акте Минфина от 12.11.2013 № 107н, а образец Платежного поручения: форма 0401060, скачать бланк.

Основные принципы уплаты налогов физ. лица

Все граждане, которые подпадают под определение «физ. лицо», уплачивают в гос. бюджет такие налоги как: на доходы, транспортный (иначе — дорожный), на имущество и землю — при их наличии. Основные критерии внесения платежей следующие:

- на доходы оплата производится до 15 июля года (здесь и во всех сборах с годовым периодом), следующего за отчетным. Основной параметр — вид дохода. Ставка и окончательная сумма зависят от множества факторов, подробнее об этом — ниже;

- на транспорт оплачивают по месту регистрации автомобиля (или иного вида транспорта). Годовой налоговый период. Платить налог нужно не позже 1 декабря. Подробности — далее;

- на имущество (какое может быть подвержено налогообложению — в соответствующей главе статьи) срок внесения — до 1 декабря;

- на землю, если она документально оформлена, как частная собственность, срок аналогичен двум вышеназванным. Взнос поступает в местный бюджет. Более подробно — также в этой статье.

Виды платежей в платежном поручении

В платежном поручении информация, которая обозначает цель платежа, получателя денежных средств, основания для платежа, сроки и периодичность платежа, а также прочей детализации заключается в виде специальной кодировки. Правила составления платежных документов регулируются ЦБ РФ (383-П, 1822-У, 3844-У), в которых предусмотрены классические виды платежей. К ним относятся срочный, почтовый и телеграфный способы перевода средств. При этом указывая один из видов, фирма определяет способ транзакции денежных средств получателю платежа для банковской сферы.

Данный реквизит предусмотрен к заполнению в платежных поручениях, а также:

- Платежных требованиях;

- Инкассовых поручениях;

- Платежных ордерах.

Хотелось бы обратить внимание на тот факт, что при передаче на исполнение срочного платежа, при передаче которого банк задействует специализированные каналы связи, в соответствующей графе поручения бухгалтер обязан поставить пометку «срочно». В остальных случаях, когда платеж осуществляется по обычным каналам электронной связи (без БЭСП), указывать способ передачи платежа не требуется

То есть, способ почтой или телеграфом в поручении не прописывается.

Какие санкции ждут неплательщиков?

Налоги — это обязательные платежи и взносы, которые должны уплачиваться в срок и в полном объеме. Несоблюдение налогового законодательства влечет за собой санкции, которые могут быть административными, гражданско-правовыми или уголовными. Санкции зависят от типа налога, характера нарушения, суммы недоимки, срока задолженности и т.д.

Пени

Это финансовые санкции, которые начисляются за неуплату или несвоевременную выплату. Платежи рассчитываются в процентах от суммы недоимки за каждый день просрочки. Ставки платежей и взносов устанавливаются в зависимости от вида налога и могут быть фиксированными или плавающими. Пени являются дополнительным обязательством и подлежат уплате в казну вместе с основной частью.

Штрафы

Это финансовые санкции, которые налагаются за нарушение налогового законодательства (непредставление или представление недостоверной декларации, неправильное исчисление или выплата налога, уклонение от взносов и т.д.) Штрафы рассчитываются в процентах от суммы налога или в абсолютных величинах в рублях. Их размер зависит от вида налога, характера нарушения, степени вины налогоплательщика и т.д. Штрафы являются административным взысканием и подлежат уплате в бюджет в течение 60 дней с момента вынесения постановления о наложении штрафа.

Конфискация

Это изъятие собственности налогоплательщика в пользу государства в качестве наказания за неуплату налогов. Применяется в случаях, когда гражданин не уплатил налоги в срок и не исполнил требование налогового органа об уплате налогов. Бывает полной или частичной, то есть касаться всего имущества или только его части. Осуществляется по решению суда на основании иска налогового органа. Конфискация является гражданско-правовым взысканием и направлена на погашение задолженности за счет собственности. налогоплательщика.

Уголовная ответственность

Это наиболее строгая санкция, которая предусматривает привлечение налогоплательщика к уголовной ответственности за совершение налоговых преступлений (уклонение от платежей и взносов, умышленное искажение информации, уничтожение налоговой документации и т.д.). Уголовная ответственность наступает в случаях, когда налогоплательщик, не имеющий льгот, совершил преступление в крупном или особо крупном размере, то есть, когда недоимка превышает определенные пределы, установленные законом. Уголовная ответственность может включать в себя штрафы, лишение права занимать определенные должности, обязательные и исправительные работы, арест, лишение свободы и т.д. Она является уголовным наказанием и подлежит исполнению в соответствии с приговором суда.

Так, неплательщики налогов рискуют попасть под действие различных санкций системы налогообложения, которые могут быть финансовыми, имущественными или уголовными. Санкции не только увеличивают налоговую нагрузку, но и могут привести к потере собственности, прав, свободы и репутации. Поэтому, чтобы избежать неприятных последствий, необходимо соблюдать законодательство, своевременно и правильно исчислять и уплачивать налоги, представлять декларации и сотрудничать с налоговыми органами.

Если вы хотите узнать больше о налогах, ставках, сборах и налогообложении, и повысить свою квалификацию в этой области, мы приглашаем вас пройти повышение квалификации по налогам и налогообложению от НИПКЭФ. Этот курс предназначен для специалистов, работающих в сфере налогов, а также для всех, кто интересуется этой темой. НИПКЭФ — это:

Группы взносов

В Российской Федерации устанавливаются следующие виды налогов и сборов:

- прямого и косвенного характера;

- федерального, регионального, муниципального и местного значения;

- только для юридических или физических лиц;

- в отношении товара или услуги, дохода, прибыли и других объектов налогообложения;

- общие и специальные.

Главная цель общих налоговых платежей – это пополнение государственного или местного бюджета вне зависимости от какого-либо определенного вида расходов. Задачей же специальных является обеспечение конкретной цели: социальные нужды, дорожный фонд, транспортный налог и т. д.

Главная цель общих налоговых платежей – это пополнение государственного или местного бюджета вне зависимости от какого-либо определенного вида расходов. Задачей же специальных является обеспечение конкретной цели: социальные нужды, дорожный фонд, транспортный налог и т. д.

Прямой налог зависит непосредственно от результата, который дает финансово-хозяйственная деятельность. Между такими взносами и платежеспособностью можно отметить прямую пропорциональность. Косвенный же – это надбавка к цене. На его величину влияет добавленная стоимость и оборот товара.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

-

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

-

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Реквизиты платежного поручения при перечислении налогов в 2024 году

Налог на имущество

Сюда входят:

1. Налог на недвижимость: дом, квартира, гараж, машиноместо, хозпостройки, строящееся жилье.

Ставка рассчитывается на основе кадастровой стоимости и доли собственности, а точная цифра зависит от региона. Но есть единые лимиты для разных категорий недвижимости:

- До 0,1% — для недвижимости площадью до 50 кв. м;

- До 0,5% — для недвижимости более 50 кв. м., которая стоит меньше 300 млн рублей;

- До 2% — для недвижимости стоимостью более 300 млн рублей.

Оплатить налог нужно не позднее 1 марта. Его рассчитывают автоматически, на основе данных о недвижимости, которые были внесены в Росреестр не позднее 1 января текущего года.

2. Земельный налог.

Это налог на земельные участки в собственности. Ставка устанавливается на уровне муниципалитета, но не должна превышать 0,3% от кадастровой стоимости. Сумму налога можно узнать в региональной ФНС или личном кабинете на сайте nalog.ru. Заплатить его нужно не позднее 1 декабря.

3. Транспортный налог.

С 2023 года подняли планку для дорогостоящих автомобилей — с 3 до 10 млн рублей: этот показатель наряду с возрастом машины также используют при расчете налога в качестве повышающего коэффициента. Если автомобиль стоит от 10 до 15 млн рублей и выпущен менее 10 лет назад, а также — от 15 млн рублей и менее 20 лет соответственно, то коэффициент будет равен трем. Полный перечень моделей, которые подпадают под эти критерии, можно найти на сайте Минпромторга. В их числе — машины марок Mercedes, Ferrari, Aston Martin, Bentley, Lamborghini, Aurus, Rolls-Royce.

Единый налоговый счет

Единый налоговый счет(ЕНС)

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Сальдо ЕНС

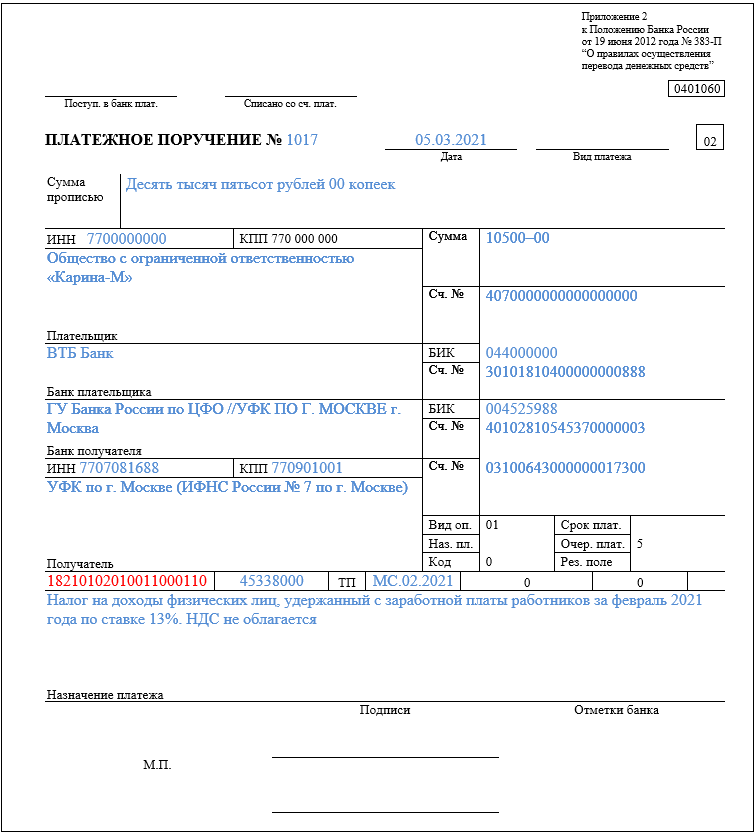

НДФЛ

В 2023 году действуют следующие ставки налога на доходы для физлиц:

- 15% — для налоговых нерезидентов, которые получают дивиденды по акциям российских компаний;

- 13% — для налоговых резидентов-физлиц (кроме самозанятых и ИП), чей доход за 2022 год не превысил 5 млн рублей.

- 15% — для резидентов, кто за год заработал больше 5 млн рублей (считаются все доходы, кроме вкладов). В итоге они заплатят 13% от 5 млн рублей (то есть 650 000) + 15% от суммы свыше 5 млн;

- 30% — для всех прочих доходов налоговых нерезидентов.

К налогооблагаемым доходам, помимо зарплаты, относятся также:

Налог с продажи квартиры

Ставка налога составляет 13%. Ее платят с той суммы, которая больше: сумма продажи или кадастровая стоимость х 0,7.

Налог с продажи не платят, если:

- Это единственное жилье, которое было в собственности три года;

- Это не единственное жилье, которое было в собственности пять лет;

- Сумма сделки менее 1 млн рублей;

- Квартира или комната были приватизированы, подарены или получены в наследство не менее трех лет назад.

Налог на доходы от вкладов и инвестиций

- С дивидендов по акциям нужно платить стандартный НДФЛ — 13 или 30% в зависимости от резидентства;

- С дохода от продажи акций, ПИФ и облигаций нужно платить налог, за исключением ряда условий: если вы купили их после 1 января 2014 года, владели от трех лет и больше, а их стоимость за это время не выросла больше чем на 3 млн рублей;

- С обезличенных металлических счетов или слитков нужно платить налог, если вы открыли их не более трех лет назад или закрыли раньше, чем спустя три года после открытия. В этом случае налогом облагают доход в виде роста стоимости металлов за весь период;

- Со вкладов, прибыль от которых превышает 1 млн рублей в год, налог в этом году тоже платить не нужно — он будет действовать начиная с 2024 года.

Налог на выигрыш

С выигрыша в лотерее, викторине или конкурсе (в том числе — ценных призов) нужно заплатить налог в размере:

- 13% — для налоговых резидентов, которые выиграли на ставках, в гослотерею или тотализатор, кроме рекламных акций;

- 30% — для нерезидентов;

- 35% — с выигрышей в конкурсах, стимулирующих лотереях (то есть побуждающих к покупке) или рекламных акциях.

Налог также зависит от суммы:

- Менее 4000 рублей = 0;

- От 4000 до 15 000 рублей = 13% от суммы, превышающей 4000;

- Больше 15 000 рублей — в этом случае налог платит организатор, а вы получаете деньги уже с вычетом.

Виды налогов

Налоги можно классифицировать по разным прямым и косвенным признакам: объект и субъект налогообложения, ставка, периодичность выплат и т.д. В таблице ниже приведены некоторые из наиболее распространенных видов налогов в России.

|

Вид налога |

Описание |

|

На добавленную стоимость (НДС) |

НДС уплачивается при реализации товаров и услуг или при ввозе товаров на территорию России. Налоговая база — это добавленная стоимость, то есть разница между выручкой от продажи и себестоимостью товаров и услуг. |

|

На прибыль организаций или ИП (НПО) |

Уплачивается предприятиями, получающими доход от своей деятельности. База — это прибыль, то есть разница между доходами и расходами за отчетный период. |

|

На доходы физлиц (НДФЛ) |

НДФЛ уплачивается физлицами, имеющими доход и прибыль от различных источников (заработная плата, аренда, дивиденды, проценты, выигрыши, наследство и т.д.). База НДФЛ — это доход физического лица за отчетный период. |

|

Акцизы |

Уплачиваются при производстве или ввозе определенных товаров, имеющих вредное воздействие на здоровье человека или окружающую среду (алкоголь, табак, нефтепродукты, автомобили и т.д.) База — это количество или цена акцизных товаров. |

|

На имущество компаний (НИО) |

Уплачивается организациями, владеющими собственностью (зданиями, сооружениями, машинами, оборудованием и т.д.) База — это кадастровая цена собственности на 1 января отчетного года. |

|

На имущество физлиц (НИФЛ) |

Уплачивается физлицами, владеющими собственностью: квартиры, дома, гаражи, земельные участки и т.д. База — это кадастровая цена собственности на 1 января отчетного года. |

|

Транспортный |

Уплачивается физическими и юрлицами, владеющими транспортными средствами (автомобили, мотоциклы, суда, самолеты и т.д.) База — это мощность двигателя транспортного средства в лошадиных силах. |

|

Земельный |

Уплачивается физическими и юрлицами, владеющими земельными участками. База — это кадастровая цена земельного участка на 1 января отчетного года. |

Это не полный список налогов, действующих в России, а лишь самые распространенные и значимые

Функции налогов

Налоги выполняют несколько функций, которые можно разделить на четыре основные группы: фискальная, распределительная, регулирующая и контролирующая.

Фискальная

Заключается в обеспечении доходов государственной казны, использующихся для оплачивания расходов государства на разные сферы общественной жизни. Она является основной и первоочередной, так как без нее государство не сможет исполнять свои обязанности перед людьми и обществом. Эта функция связана с определением оптимального уровня нагрузки, который не должен быть слишком высоким или низким, чтобы не подавлять экономическую активность и не приводить к дефициту бюджета.

Распределительная

Заключается в воздействии на распределение доходов, прибыли и богатства в обществе. Она направлена на снижение социального неравенства, улучшение благосостояния населения, поддержку малоимущих слоев, стимулирование социально значимых видов деятельности и т.д. Она осуществляется через прогрессивное налогообложение, когда богатые платят больше налогов, чем бедные, и через целевое использование средств от обязательных платежей на социальные нужды.

Регулирующая

Заключается в воздействии на экономические процессы и поведение налогоплательщиков. Направлена на стабилизацию экономики, устранение диспропорций, содействие развитию отраслей и регионов, защиту национальных интересов, охрану окружающей среды и т.д. Осуществляется через расчеты, дифференциацию налоговых ставок, льготы, вычеты, субсидии, налоговые каникулы и т.д., создающие стимулы или барьеры для отдельных типов деятельности.

Контролирующая

Заключается в контроле за соблюдением законодательства и правильностью исчисления и уплаты налогов. Направлена на предотвращение и пресечение нарушений, устранение уклонений от обязательных платежей и взносов, восстановление прав и обязанностей, привлечение к ответственности правонарушителей и т.д. Реализуется через налоговые органы, которые проводят проверки, аудиты, расследования, сборы, штрафы и т.д. по отношению к гражданам.

Уровни системы налогообложения

Система в России имеет три уровня: федеральный, региональный и муниципальный. Каждый уровень имеет свои налоговые органы, законы и доходы.

Федеральный

Включает в себя налоги, которые устанавливаются и собираются на всей территории России. Они включают НДС, НПО, НДФЛ, акцизы, налог на добычу полезных ископаемых, игорный бизнес, воду, ввоз таможенного товара и т.д. Они поступают в федеральную казну, которая формируется и исполняется правительством России, и расходуется на финансирование общегосударственных нужд: оборона, безопасность, внешняя политика, федеральные программы и т.д.

Региональный

Включает в себя налоги, которые устанавливаются и собираются в пределах субъектов Российской Федерации. Они включают НИО, налог на азартные игры, лотереи и т.д. Поступают в региональные бюджеты, которые формируются и исполняются органами государственной власти субъектов РФ, и расходуются на финансирование региональных нужд: развитие экономики, социальной сферы, инфраструктуры, культуры и т.д.

Муниципальный

Включает в себя налоги, которые устанавливаются и собираются в пределах муниципальных образований. Они включают НИФЛ, земельный налог, налог на рекламу, собак и т.д. Поступают в муниципальные бюджеты, которые формируются и исполняются органами местного самоуправления, расходуются на финансирование местных нужд, таких как благоустройство территории, обеспечение коммунальных услуг, поддержка образования, здравоохранения, спорта и т.д.

Распространенные вопросы

Вопрос 1: Допустимо ли нулевое значение в графе типы платежа? Потребуется ли уточнение платежа?

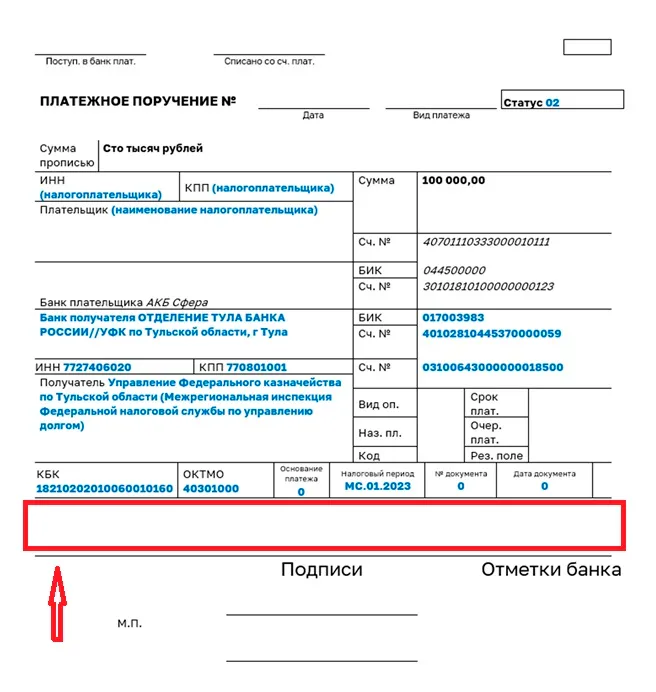

Обязательные реквизиты формируются для осуществления налоговых платежей (107н) с помощью которых происходит идентификация платежа в системе казначейства, его отправителя, цель и сроки оплаты. Графа 8 соответствует полю 110, где указываются следующие сведения:

- Если оплачивается сумма основного налогового обязательства – 0;

- Если происходит погашение пени – ПЕ;

- Проценты – ПР.

Согласно указанию на нормы от ЦБ № 3844-У идентификация платежа в федеральном казначействе осуществляется по видам статуса плательщика, счета получателя платежа, наименования получателя, а также КБК, ОКТМО и прочих налоговых реквизитов, то в соответствии с вышесказанным поле 110 может содержать нулевое значение. При этом опознать цель платежа это не помешает.