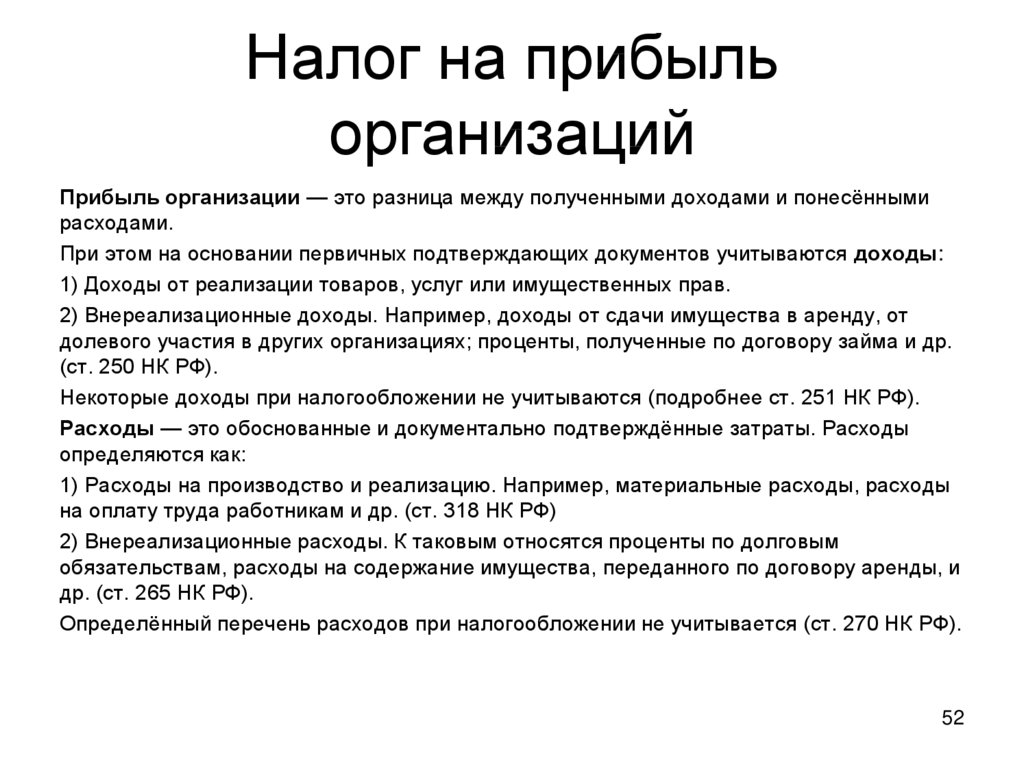

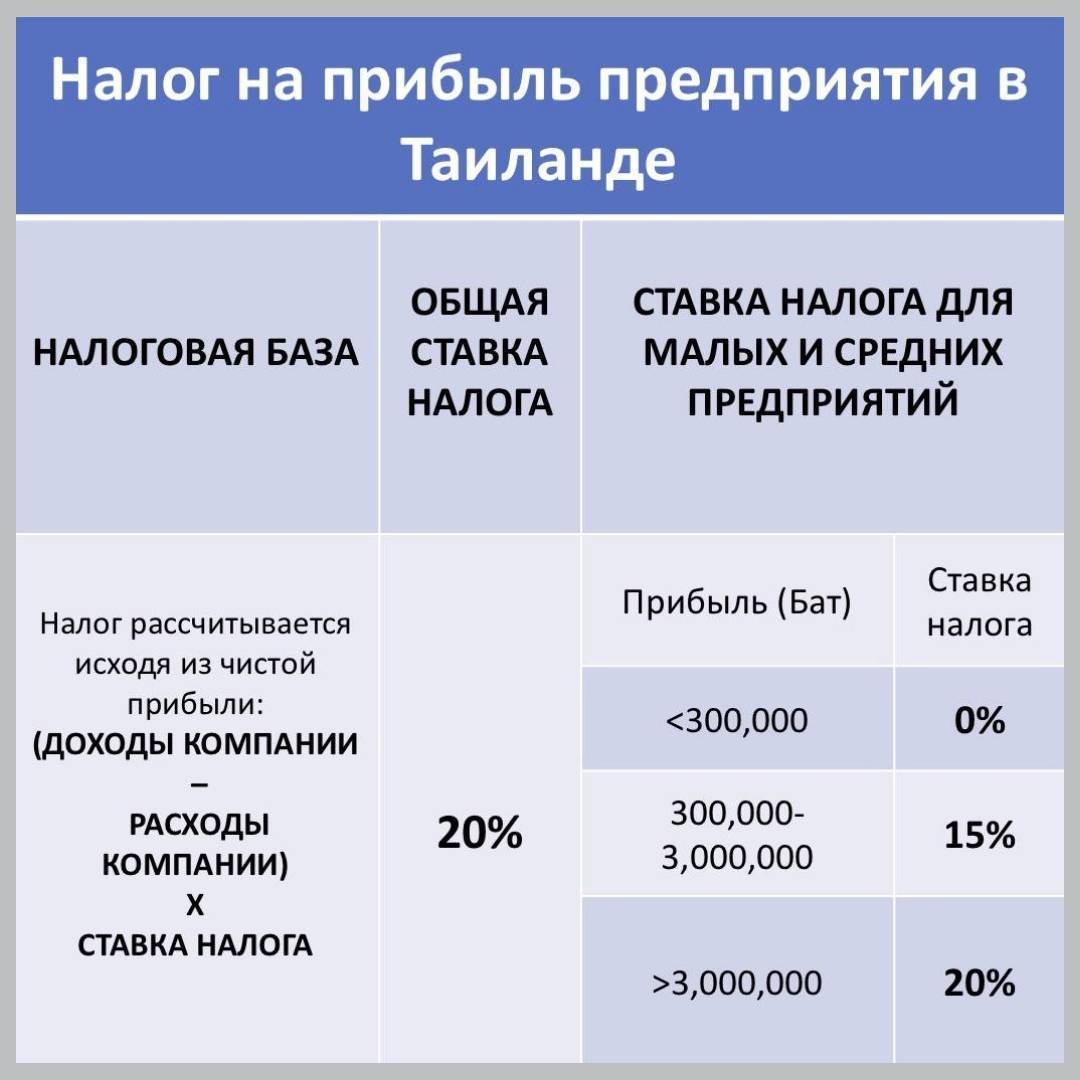

Расходы

Это подтвержденные затраты, которые осуществил налогоплательщик. Они делятся две категории:

- производственные и реализационные. Прямые и косвенные затраты на изготовление товаров, обеспечение услуг, работ и так далее. Например, заработная плата сотрудникам, расходы на содержание имущества, объектов ОС и другое.

- внереализационные. Затраты на осуществление деятельности, которые напрямую не связаны с изготовлением товаров, обеспечением услуг, работ и так далее..

Список внереализационных затрат, учитываемых в базе по налогу на прибыль организаций, приведён в статье 265 НК РФ. Если какие-то расходы не имеют отношения к реализации товаров и услуг, но при этом не предусмотрены статьёй, вычитать их из базы нельзя. Отметим, что все расходы должны быть обоснованными и документально подтвержденными.

Налог на выплаты взаимозависимым иностранным компаниям

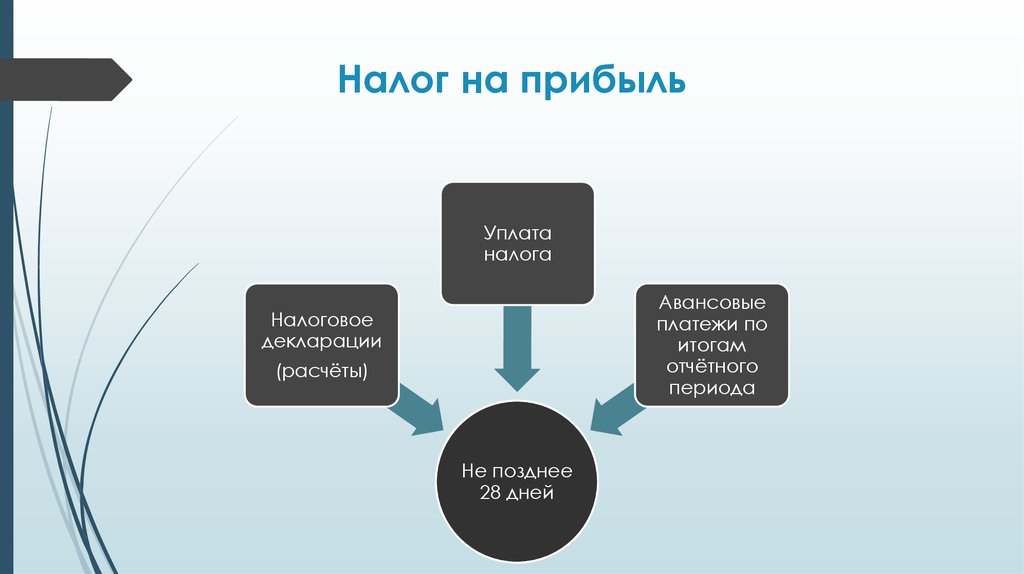

Лист 02 Расчет налога на прибыль и авансовых платежей

Что устанавливает Налоговый кодекс

Российское налоговое законодательство разделяет иностранные компании, намеревающиеся работать или работающие в стране, на две принципиальные категории: резиденты и нерезиденты. И если для первых налоговые требования и ставки обложения практически приравнены к тем, которые предъявляются к российским компаниям, то второй статус не дает практически никаких фискальных преимуществ. Для нерезидентов кое-какие послабления могут быть предусмотрены лишь в международных соглашениях.

Признаки юрлица-налогового резидента РФ

Статус налогового резидента дает иностранной компании ряд явных преимуществ в работе и налогообложении. Понятно, что получить его может далеко не каждое заграничное юрлицо. Для регистрации в подразделениях ФНС в качестве резидента иностранному коммерческому объединению нужно соблюсти одно из условий:

- договориться о получении данного статуса в процессе ведения переговоров и подписания международного или межправительственного соглашения;

- перенести управление и исполнительные органы организации в РФ, и вести в нашей стране большую часть деятельности, причем в объеме не меньшем, чем в остальных государствах;

- самостоятельно заявить о желании платить налоги по общим правилам (при условии ведения работы через представительство в России).

Нужно также понимать, что звание налогового резидента, полученное по международной договоренности, иностранной компании присвоят лишь на период воплощения в жизнь описанного в договоре проекта. Любая другая деятельность данного предприятия будет рассматриваться в общем порядке, и доходы от нее вполне могут быть обложены по ставкам для нерезидентов.

Документы, подтверждающие налоговый статус.

Если получить привилегии налогового резидента получится не у всех, то нужно хотя бы избежать потенциальной возможности обложения доходов по законодательству сразу двух стран. В этом стремлении иностранной компании поможет система международных договоренностей России с несколькими десятками других государств о предупреждении случаев двойного налогообложения. Если иностранный резидент «прописан» в одной из этих стран, то экономия на выплатах в бюджет получится существенная.

Естественно, простого устного заявления об уплате налогов в заграничный бюджет для наших фискалов будет недостаточно. Кодекс говорит, что подтверждение налогового резидентства иностранной компании должно быть обличено в форму документа, выданного уполномоченными органами родной страны.

Форма такой бумаги не является общей или законодательно закрепленной. Расплывчатость формулировок вынуждает каждое предприятие искать свой выход, чтобы убедить ФНС России в своей налоговой сознательности.

Чаще всего справку или любой другой документ-подтверждение иностранные компании получают в своих аналогах Министерства финансов или налоговых управлений. В этих документах обязательно должно быть упоминание о том, какие налоги юрлицо платит на родине.

Форма «сертификата резидентства».

Несмотря на отсутствие типового бланка подтверждения налогового статуса для иностранных подданных, расхожим названием для данного документа стало слово “сертификат”. На самом деле его форма больше похожа на письмо-разъяснение официального органа.

Наши фискалы придерживаются мнения о том, что подобные подтверждения нужно получать и предоставлять регулярно, то есть не реже одного раза в каждом налоговом периоде получения доходов.

Пример расчёта

Для расчёта понадобится определить налоговую базу, а также ставку налога на прибыль в регионе, где организация является налогоплательщиком.

Отметим, что при расчёте авансовых платежей за полугодие, девять месяцев и календарный год необходимо вычитать суммы налога за предыдущие периоды.

ООО «Компания» каждый квартал уплачивает налог авансовыми платежами. Стандартная ставка налога на прибыль составляет — 20%. Все расчёты проводятся в тысячах рублях.

| Отчётный период | Результаты деятельности | Налоговая база | Авансовый платёж по 20% ставке налога на прибыль | Расчёт с предыдущими периодами |

|---|---|---|---|---|

| За первый квартал | Получено — 150Израсходовано — 120 | 150 — 120 = 30 | 30 х 0,2 = 6 | — |

| За полугодие | Получено — 330Израсходовано — 240 | 330 — 240 = 90 | 90 х 0,2 = 18 | 18 — 6 = 12 |

| За девять месяцев | Получено — 460Израсходовано — 320 | 460 — 320 = 140 | 140 х 0,2 = 28 | 28 — 12 — 6 = 10 |

| За год | Получено — 570Израсходовано — 380 | 570 — 380 = 190 | 190 х 0,2 = 38 | 38 — 6 — 12 — 10 = 10 |

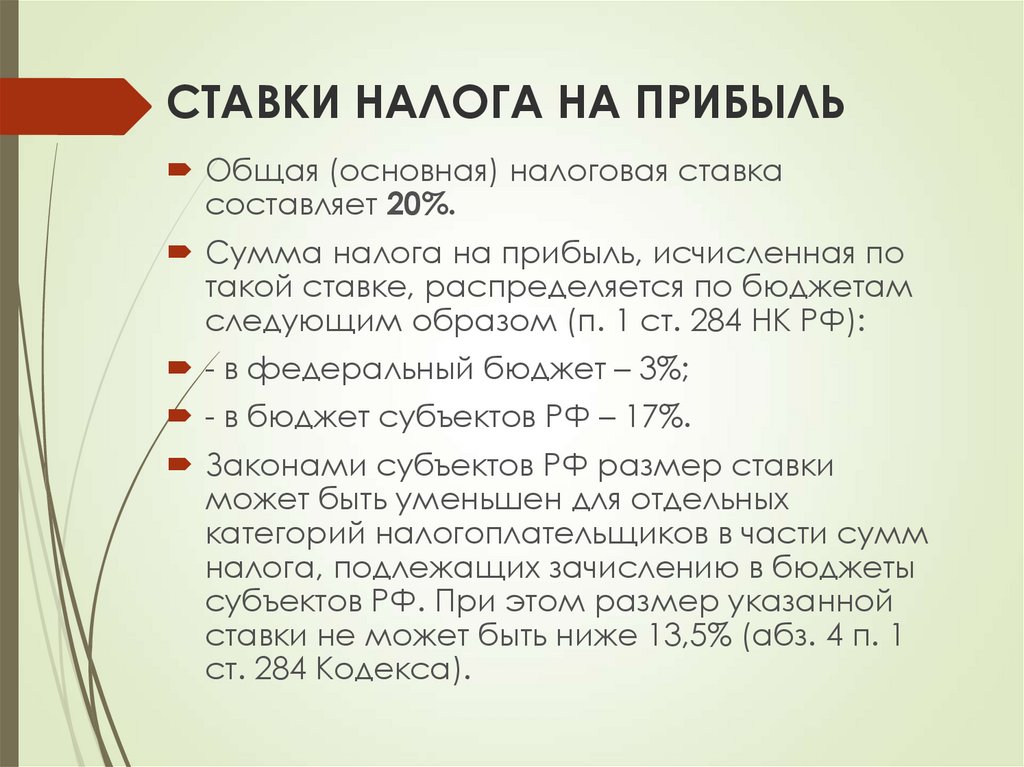

Размер налога

Стандартная ставка налога на прибыль составляет 20%. До 2030 года распределение налоговых платежей будет следующим:

- 17% налога идёт в региональный бюджет;

- 3% налога идёт в федеральный бюджет.

В любом регионе страны допускается снижение ставок до 13,5% (такое правило действует до 2024 года). К примеру, в Москве платить налог по такой ставке могут предприятия:

- привлекающие к работе сотрудников с инвалидностью;

- занятые в сфере автомобильного производства;

- работающие на территории ОЭЗ, индустриальных парках, технополисах.

Информация о пониженных ставках содержится в региональных законодательных актах.

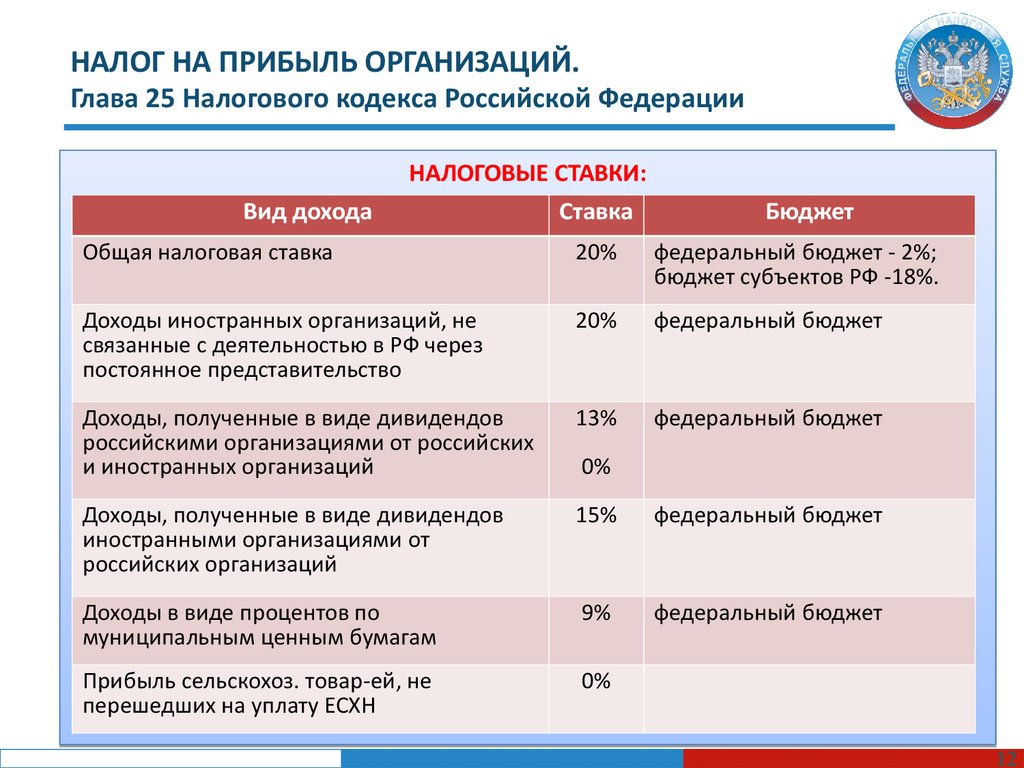

Существуют и специальные налоговые тарифы. Ставка налога в данном случае будет зависеть от вида деятельности:

- местные организации, перечисленные в 1 пункте Налогового кодекса, занятые в добыче углеводородного сырья на новом морском месторождении, рассчитывают платежи по ставке 50%;

- налоги с доходов от некоторых ценных бумаг (кроме дивидендов) отечественных организаций уплачиваются по ставке 30%;

- иностранные учреждения уплачивают налоги с дивидендов отечественных компаний по ставке 15%;

- налоговая ставка для местных предприятий, уплачивающих налоги с дивидендов иностранных и отечественных компаний, а также с дивидендов и акций по депозитарным распискам — 13%;

- тариф по налогу на прибыль организаций для зарубежных компаний без представительства, занимающихся сдачей транспорта в аренду и международными перевозками, составляет 10%;

- резиденты особых экономических зон платят налоги по тарифу 2%.

Доходы по ценным бумагам (кроме дивидендов), выпущенным российскими организациями, права на которые хранятся на счетах депо

В соответствии с НК РФ ставка устанавливается в размере 30% в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 310.1 НК РФ.

|

Нормы ст. 284 НК РФ |

Случаи применения специальных ставок по налогу на прибыль |

Ставки по налогу |

|

|

в федеральный бюджет |

в бюджет субъекта РФ |

||

|

Для отдельных категорий организаций |

|||

|

Пункт 1.1 |

Организации, осуществляющие образовательную и (или) медицинскую деятельность |

0% |

0% |

|

Пункт 1.9 |

Организации, осуществляющие социальное обслуживание граждан |

0% |

0% |

|

Пункт 1.3 |

Сельхозпроизводители и рыбохозяйственные организации |

0% |

0% |

|

Абзац 6 п. 1, п. 1.2-1 |

Резиденты ОЭЗ |

2% |

Не выше 13,5% |

|

Абзац 6 п. 1, п. 1.2 |

Резиденты туристско-рекреационных ОЭЗ, объединенных в кластер |

0% |

Не выше 13,5% |

|

Абзац 6 п. 1, п. 1.2-1 |

Резиденты технико-внедренческой ОЭЗ |

2% |

Не выше 13,5% |

|

Абзац 7 п. 1, п. 1.10 |

Участники ОЭЗ в Магаданской области |

0% |

Не выше 13,5% |

|

Абзац 9 п. 1, п. 1.5, 1.5-1 |

Участники РИП |

0% |

17% (законом субъекта РФ ставка может быть снижена) |

|

Пункт 1.11 |

Организации, осуществляющие туристско-рекреационную деятельность на территории ДФО |

0% |

0% |

|

Пункт 1.8 |

Резиденты ТОСЭР |

0% |

17% (законом субъекта РФ ставка может быть снижена) |

|

Пункт 1.8 |

Резиденты свободного порта Владивосток |

0% |

17% (законом субъекта РФ ставка может быть снижена) |

|

Пункт 1.8 |

Участники СЭЗ на территориях Республики Крым и г. Севастополя |

0% |

От 0 до 13,5% |

|

Пункт 5.1 |

Участники проекта «Сколково» и инновационных научно-технологических проектов |

0% |

0% |

|

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство |

|||

|

Подпункт 2 п. 2 |

От использования, содержания или сдачи в аренду (фрахта) транспортных средств или контейнеров в связи с осуществлением международных перевозок |

10% |

– * |

|

Подпункт 1 п. 2 |

Со всех остальных доходов |

20% |

– * |

|

Доходы в виде дивидендов |

|||

|

Подпункты 1, 2 п. 3 |

Полученные от иностранной компании или российской организации |

0 или 13% |

– * |

|

Подпункт 3 п. 3 |

Выплаченные иностранной компании |

15% |

– * |

|

Подпункт 1.1 п. 3 |

Полученные МХК |

0% |

– * |

|

Подпункт 1.2 п. 3 |

Полученные иностранными лицами по акциям (долям) МХК |

5% |

– * |

|

Операции с отдельными видами долговых обязательств |

|||

|

Пункт 4 |

Доход в виде процентов по отдельным видам ценных бумаг |

15% |

– * |

|

Пункт 4 |

Доход в виде процентов по муниципальным ценным бумагам |

9% |

– * |

|

Пункт 4 |

Доход в виде процентов по государственным и муниципальным облигациям |

0% |

– * |

|

Доходы от реализации долей и акций |

|||

|

Пункт 4.1 |

Доход от реализации акций или долей участия в уставном капитале российских и (или) иностранных организаций (с учетом ст. 284.2 и 284.7 НК РФ) |

0% |

0% |

|

Пункт 4.1 |

Доход от реализации акций, облигаций российских организаций, инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики (с учетом ст. 284.2.1 НК РФ) |

0% |

0% |

|

Доходы по ценным бумагам |

|||

|

Пункт 4.2 |

Доходы по ценным бумагам (кроме дивидендов), выпущенным российскими организациями, права на которые хранятся на счетах депо иностранных номинальных или уполномоченных держателей, депозитарных программ |

30% |

– |

|

Налогообложение отдельных баз |

|||

|

Пункт 1.4 |

База, определяемая налогоплательщиками, указанными в НК РФ, при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья |

20% |

– * |

|

Пункт 1.6 |

База, определяемая налогоплательщиками – контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний |

20% |

– * |

* Согласно НК РФ сумма налога, исчисленная по налоговым ставкам, установленным п. 1.4, 1.6, 2 – 4 данной статьи, подлежит зачислению в федеральный бюджет.

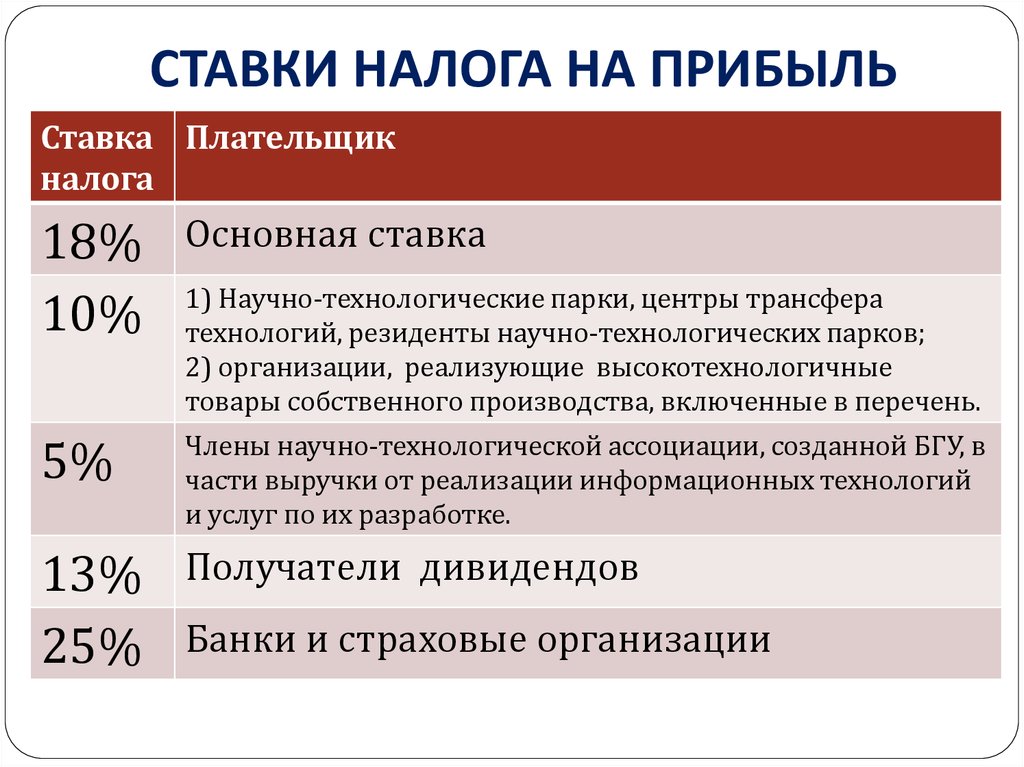

Прогрессивная ставка налога на прибыль — 25%

Для белорусских организаций (филиалов, представительств, обособленных подразделений юридических лиц Республики Беларусь), у которых в текущем налоговом периоде налоговая база налога на прибыль превысила 25 млн рублей, ставка налога на прибыль устанавливается в размере 25% в течение всего налогового периода.

Прибыль, полученная от реализации товаров собственного производства, включенных в перечень высокотехнологичных товаров, определяемый Советом Министров, ранее облагалась налогом на прибыль по ставке 5%. Сейчас ставка будет заменена на 10%.

Прибыль, полученная от реализации произведенных плательщиком продуктов питания для детей раннего возраста, облагается налогом на прибыль по ставке в размере 5%.

Как встать на учет в налоговой инспекции

Стать плательщиком налогов на территории России не составит больших трудностей. Сделать это можно лично самому представителю, через почту или телекоммуникационные сети. Постановка иностранной организации на налоговый учет в РФ проводится после предоставления в инспекцию нескольких заполненных форм и заверенных копий:

- Заявление (приказ Минфина от 30.09.2010 № 117н).

- Учредительные документы и справка о подтверждении юридического статуса.

- Решение о создании представительства или контракт, на основании которого иностранное юрлицо намерено работать в России.

- Подтверждение аккредитации в РФ.

- Доверенность на представителя.

По завершении процедуры компания получит подтверждающее свидетельство. В отличие от отечественных налогоплательщиков, иностранцам присваивают код иностранной организации (КИО).

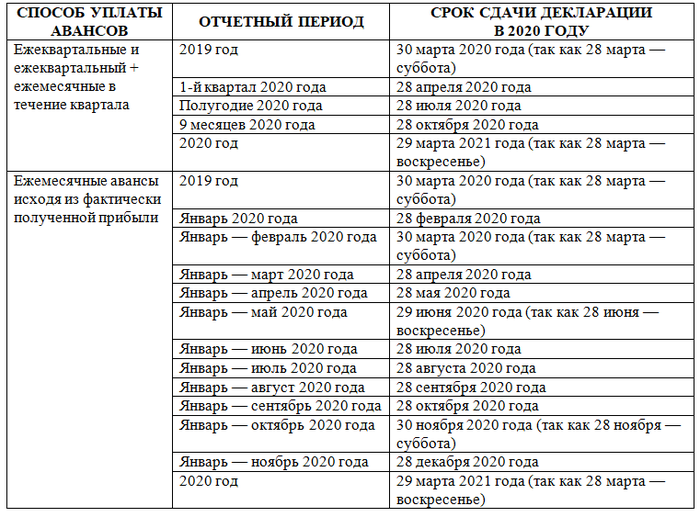

Когда вновь созданная организация платит ежемесячные авансы по налогу на прибыль?

Комментарий

Организации (плательщики налога на прибыль) исчисляют и уплачивают авансовые платежи по итогам отчетных периодов (первого квартала, полугодия и 9 месяцев). Также они обязаны исчислять и уплачивать в течение отчетных периодов ежемесячные авансовые платежи по налогу на прибыль, если за предыдущие четыре квартала доходы от реализации (определяемые по ст. 249 НК РФ) превысили в среднем 15 млн рублей за каждый квартал.

В письме от 10.04.2023 № 03-03-06/1/31892 Минфин России напомнил особенности уплаты ежемесячных авансовых платежей вновь созданными организациями (на примере организации, созданной в феврале 2022 года).

Вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации (п. 6 ст. 286 НК РФ). Платежи уплачиваются при условии, что выручка от реализации превысила 5 млн рублей в месяц либо 15 млн рублей в квартал (п. 5 ст. 287 НК РФ). Обязанность по уплате ежемесячных авансовых платежей наступает с месяца, следующего за месяцем, в котором такое превышение имело место (п. 1 ст. 287 НК РФ).

По мнению Минфина России, вновь созданная организация, у которой отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и 9 месяцев, при определении обязанности по уплате ежемесячных авансовых платежей должна исходить из показателя 15 млн рублей в квартал. Такой размер выручки является обоснованным с точки зрения соответствующих отчетных периодов и налогового администрирования.

Пример

Организация зарегистрирована в феврале 2022 года.

Квартальная выручка от реализации превысила 15 млн рублей только в 4-м квартале 2022 года.

Полным кварталом с даты регистрации организации является 2-й квартал 2022 года. Поэтому обязанность уплачивать ежемесячные авансовые платежи у нее может возникнуть с 3-го квартала 2022 года. Но так как выручка превысила в 4-м квартале 2022 года 15 млн рублей, обязанность по уплате ежемесячных авансовых платежей наступает с января 2023 года.

Минфин России отметил, что при расчете суммы ежемесячных авансовых платежей по налогу на прибыль нужно учитывать правила п. 2 ст. 286 НК РФ. Так, сумма ежемесячного авансового платежа к уплате в первом квартале текущего года принимается равной сумме ежемесячного авансового платежа к уплате в последнем квартале предыдущего года. А сумма ежемесячного авансового платежа к уплате в четвертом квартале текущего года равна одной трети от разницы между суммой авансового платежа по итогам девяти месяцев и суммой авансового платежа по итогам полугодия.

В рассматриваемом случае у организации не было ежемесячных авансовых платежей к уплате в 4-м квартале 2022 года. Следовательно, у организации отсутствует обязанность уплачивать ежемесячные авансовые платежи в 1-м квартале 2023 года

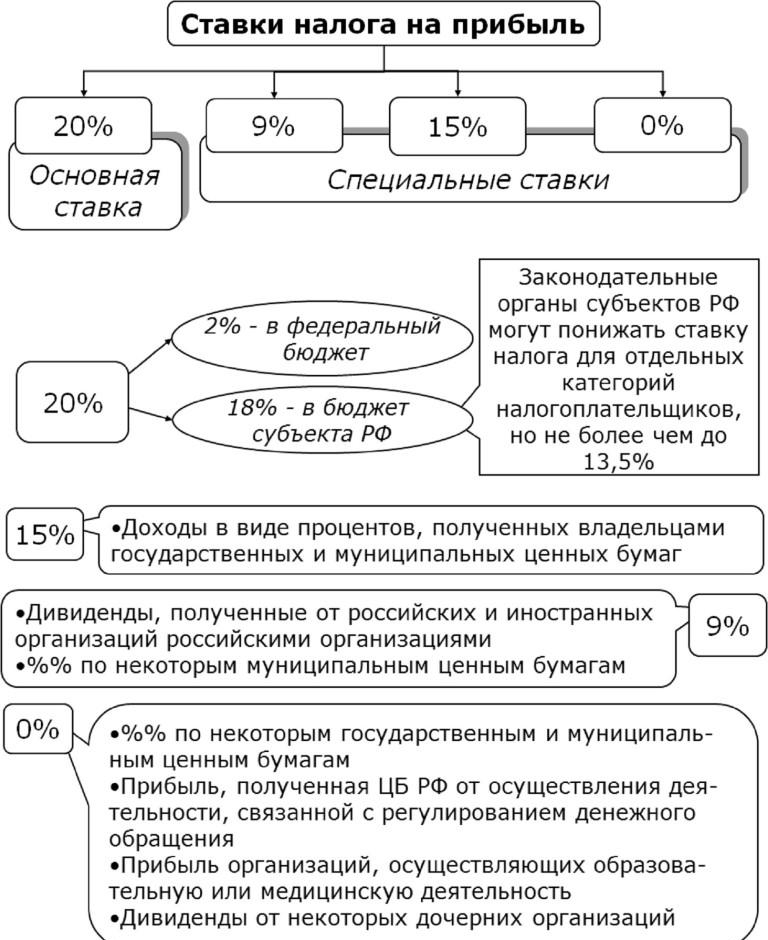

Общая ставка

Согласно НК РФ общая ставка налога на прибыль установлена в размере 20%. При этом предусмотрены ставки, по которым налог распределяется между федеральным бюджетом и бюджетом субъекта РФ.

|

Пункт 1 ст. 284 НК РФ |

Положение |

Ставка налога до 2017 года |

Ставка налога в период 2017 – 2024 годов |

|

Абзац 2 |

Ставка налога, зачисляемого в федеральный бюджет |

2% |

3% |

|

Абзац 3 |

Ставка налога, зачисляемого в бюджет субъекта РФ |

18% |

17% |

В случаях, предусмотренных гл. 25 НК РФ, ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами этих субъектов может быть понижена для отдельных категорий налогоплательщиков.

Пониженные ставки по налогу на прибыль, подлежащему зачислению в бюджеты субъектов РФ, установленные законами этих субъектов, принятыми до 03.09.2018, подлежат применению налогоплательщиками до даты окончания срока их действия, но не позднее 01.01.2023. При этом указанные пониженные налоговые ставки могут быть повышены законами субъектов РФ на налоговые периоды 2019 – 2022 годов.

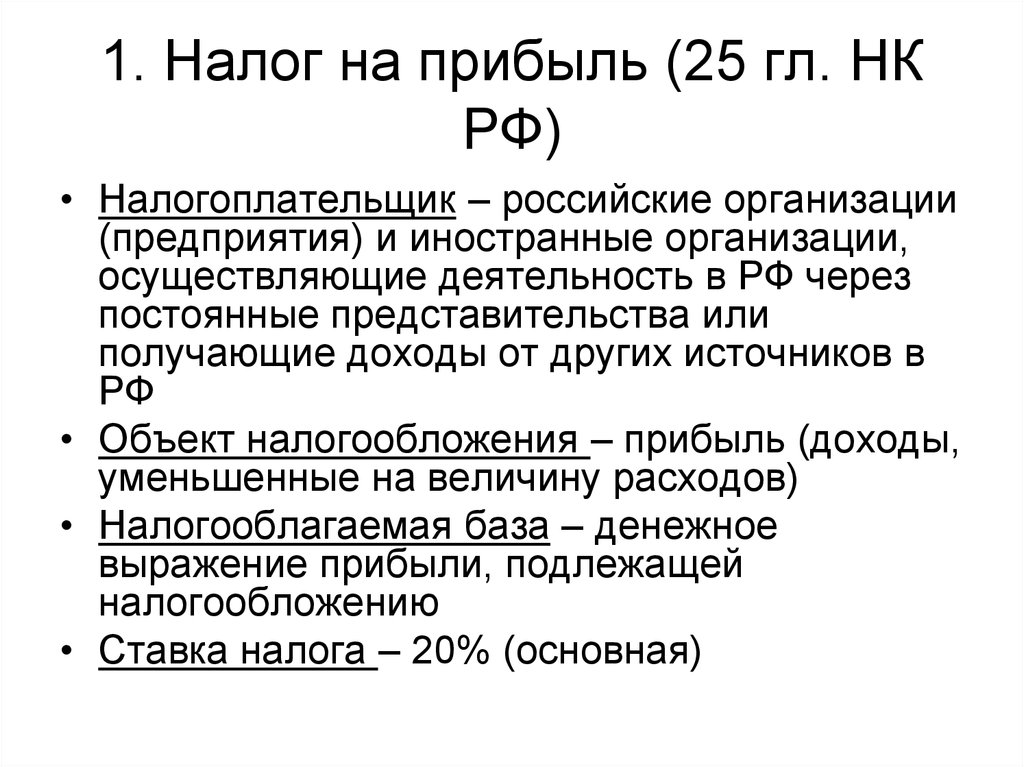

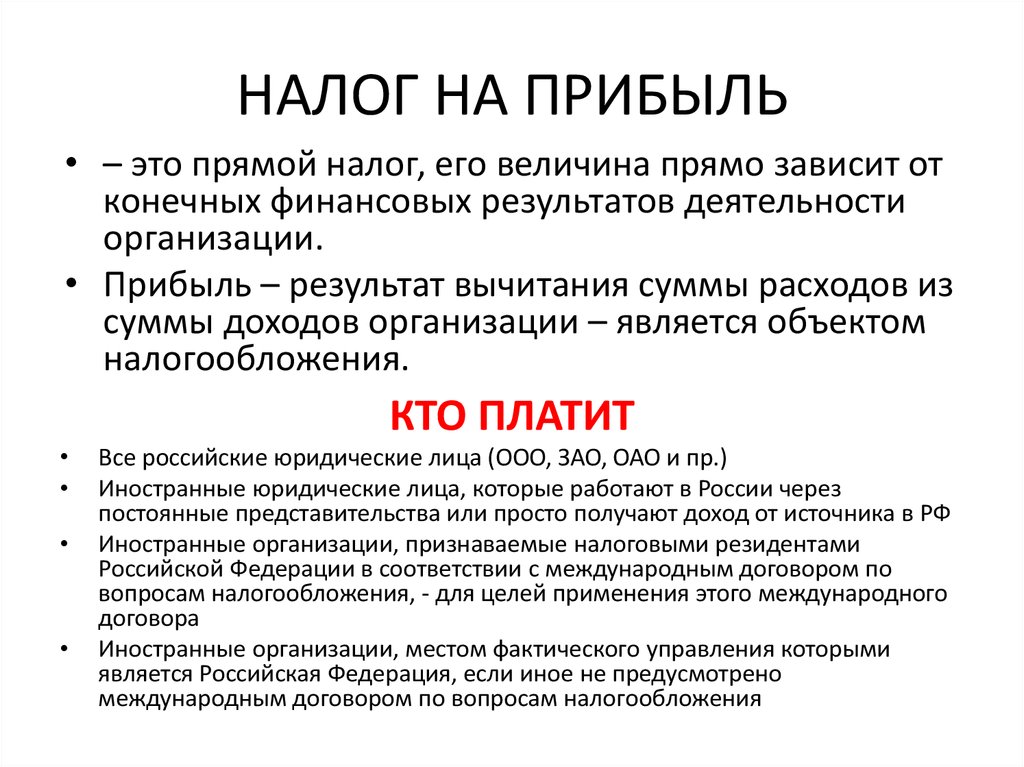

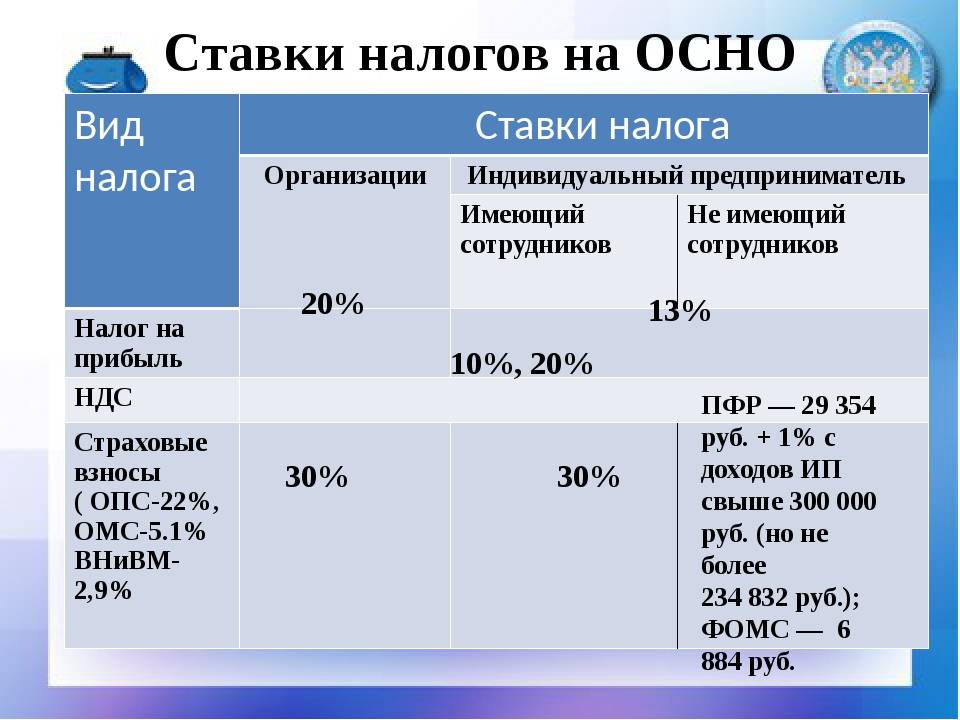

Кому нужно платить

На территории Российской Федерации налог на прибыль платят:

- Российские организации, работающие на ОСНО;

- Иностранные организации, получающие прибыль, имеющие представительства и являющиеся резидентами.

От платежа освобождены организации, применяющие УСН, ЕСХН, ведущие игорную деятельность и являющиеся участниками проекта «Сколково».

База для уплаты налога для отечественных и зарубежных организаций с представительством в РФ — доходы за вычетом расходов. Остальные иностранные предприятия издержки в налогооблагаемой прибыли не учитывают — то есть, база налога рассчитывается со всего, что они заработали.

Также имеют нулевую ставку налога на прибыль организации:

- Работающие в сфере образования и здравоохранения;

- Оказывающие социальные услуги;

- Осуществляющие туристско-рекреационную деятельность на Дальневосточном ФО;

- Производящие и перерабатывающие сельскохозяйственную продукцию собственного производства.

- Являющиеся субъектами РФ или муниципального образования (театры, музеи, библиотеки).

Как облагаются налогом на прибыль дивиденды после реорганизации компании в форме присоединения?

Письмо Министерства финансов РФ №03-03-06/1/8338 от 09.02.2021

Налог на прибыль с дивидендов платит российская организация, выплачивающая дивиденды, как налоговый агент.

О каких дивидендах идет речь? Это доход, который получают участники, акционеры от дочерней компании за счет ее чистой прибыли и пропорционально своим взносам.

Когда можно применять ставку 0 % к дивидендам

Нулевую ставку к дивидендам можно применять, если в течение минимум 365 календарных дней подряд:

организации – получателю дивидендов принадлежит доля в размере 50 % и более в уставном капитале организации, выплачивающей дивиденды;

организация – получатель дивидендов владеет депозитарными расписками, которые дают право на дивиденды в размере 50 % и более в общей сумме дивидендов, подлежащей выплате.

Соблюдение условий применения ставки налога на прибыль в размере 0 % проверяется на день принятия решения о выплате дивидендов (пп. 1 п. 3 ст. 284 НК РФ).

Если условия не выполнены, ставка – 13%.

Реорганизация в форме присоединения

Минфин России в письме от 09.02.2021 г № 03-03-06/1/8338 разъясняет о применении ставки 0% по налогу на прибыль при выплате дивидендов обществом, реорганизованным путем присоединения к нему другой организации.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенной организации (п. 2 ст. 58 ГК РФ). При этом право собственности на имущество, принадлежавшее реорганизованной компании, переходит к правопреемникам (ст. 218 ГК РФ).

Право на нулевую ставку при реорганизации

В комментируемом письме чиновники отмечают, если при реорганизации компания не прекращает деятельности, то течение срока владения для применения подпункта 1 пункта 3 статьи 284 НК РФ у акционера (участника) не прекращается.

Отметим также, ранее Минфин России в письме от 25.10.2019 г № 03-03-06/1/82163 рассмотрел следующую ситуацию.

Нужно ли организации — получателю дивидендов, претендующему на нулевую ставку, заново отсчитывать 365 календарных дней непрерывного владения вкладом, если его дочерняя компания реорганизована в форме присоединения?

Все зависит от того, когда было принято решение о выплате дивидендов.

При реорганизации дочерней организации в форме присоединения течение срока владения учредителем (участником) вкладом (долей) для целей применения нулевой дивидендной ставки прерывается с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

Но если до реорганизации дочерняя организация приняла решение о выплате дивидендов, а выплата осуществляется после реорганизации, к выплачиваемым доходам нулевую ставку применить можно.

Обратите внимание: для подтверждения права на применение налоговой ставки 0% нужно представить в ИФНС документы, которые содержат сведения о дате (датах) приобретения (получения) права собственности:

на вклад (долю) в уставном (складочном) капитале (фонде) организации, выплачивающей дивиденды;

на депозитарные расписки, дающие право на получение дивидендов.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Единый налог не убрали, но ставки изменились

Ставки единого налога изменены несущественно. Приводим некоторые изменения из приложения 24 НК:

- ИП, продающие иные продовольственные товары (за исключением пива, пивного коктейля, напитков, изготавливаемых на основе пива (пивных напитков), алкогольных напитков) ставка по Минску составит 1178 рублей (сейчас — 1096 рублей) в месяц.

- Ставка по видеосъемке, оказываемая физическими лицами, увеличена до 565 рублей (сейчас — 526 рублей).

Ставки единого налога с индивидуальных предпринимателей и иных физических лиц в редакции НК, которая вступит в силу с 1 января 2024 года, применяются при исчислении суммы налога, срок уплаты которого наступает после 30 января 2024 года.

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» по учету НДФЛ

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ. В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ в соответствии с налоговым статусом (для Нерезидентов — 30 %).

Рассмотренный выше дополнительный инструментарий учета НДФЛ — это лишь пример расширенной функциональности программы «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3). Программа «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) в полном объеме содержит все возможности регламентированного кадрового учета, расчета и учета заработной платы, исчисления НДФЛ и взносов, подготовки отчетности, реализованные в «1С:Зарплата и управление персоналом 8» (ред. 3). В дополнение к этому в программу «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) включены модули охраны труда, подбора, оценки, обучения персонала, настройки сложных схем мотивации сотрудников на основе ключевого коэффициента эффективности (КPI) и бальности льгот, как монетизируемых, так и социальных.

Программа «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 содержит инструменты для интеграции с рекрутинговыми сайтами, осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, учета ДМС и медосмотров, настройки чат-бота и многое другое.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает комплексное готовое решение по учету кадров, расчету зарплаты и управлению персоналом, позволяющее эффективно реализовывать кадровую политику организации.

Обо всех возможностях «1С:Зарплаты и управления персоналом 8 КОРП» редакции 3 эксперты 1С рассказывали в 1С:Лектории 14.06.2018. Подробнее см. в . Видеозапись доступна для просмотра всем желающим.

Право на ограничение доступа к приложениям OZON и WB и другие новшества для должников

При выявлении задолженности по налогам (сборам), пошлинам, пеням плательщика в сумме, превышающей 3 тысячи базовых величин (37*3000 = 111 тысяч рублей), инспекция Министерства по налогам и сборам не позднее двух рабочих дней, следующих за днем ее выявления, направляет плательщику уведомление о нарушении налогового законодательства.

При непогашении задолженности в течение 90 календарных дней, следующих за днем направления плательщику уведомления, инспекция направляет в Министерство по налогам и сборам сведения о задолженности в разрезе каждого плательщика, датах ее выявления (образования) и направления уведомления.

Министерство по налогам и сборам принимает решение об ограничении доступа к сайту, его странице, мобильному приложению, посредством которых осуществляется доступ к электронной торговой площадке, используемому таким плательщиком для электронной дистанционной продажи товаров, оказания услуг в электронной форме.

Решение о возобновлении доступа к интернет-ресурсу

принимается Министерством по налогам и сборам

в течение одного рабочего дня, следующего за днем устранения нарушений.

Решение об ограничении и о возобновлении доступа к интернет-ресурсу направляется не позднее одного рабочего дня, следующего за днем их принятия, плательщику, размещается на сайте Министерства по налогам и сборам, а также направляется в Государственную инспекцию Республики Беларусь по электросвязи Министерства связи и информатизации для включения соответствующего идентификатора в список идентификаторов интернет-ресурсов, доступ к которым ограничен.

С решением об ограничении доступа к интернет-ресурсу на сайте Министерства по налогам и сборам размещается также информация о контактных данных плательщика.

Мобильные операторы представляют Министерству по налогам и сборам на безвозмездной основе (статья 85 НК):

- полную версию базы данных об абонентах два раза в календарный год, а также удаленный доступ к базе данных об абонентах;

- на основании запроса Министерства по налогам и сборам информацию о суммах денежных средств, направленных на оплату услуг связи отдельными физическими лицами за определенный период времени, но не более чем за пять лет.

Национальный банк обязан сообщать сведения о регистрации физическими лицами валютных договоров, а также информацию об исполнении такими лицами обязательств по зарегистрированным валютным договорам в Министерство по налогам и сборам (статья 86 НК).

Ставка подоходного налога с физлиц — 25%, если доход превысил 200 тысяч рублей в год

— Ставка подоходного налога с физических лиц устанавливается в размере 25% в отношении всех доходов, подлежащих налогообложению (по ставке подоходного налога с физических лиц, установленной пунктом 1 статьи 214 НК), и полученных плательщиками от источников в Республике Беларусь в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, в размере, превысившем за налоговый период 200 000 белорусских рублей.

Кроме того, внесены дополнения к статье 199 «Налоговая база подоходного налога с физических лиц» по ставке 26%. Так, для доходов, в отношении которых контролирующим органом установлен факт неправомерного неудержания и неперечисления в бюджет подоходного налога с физических лиц и налоговым агентом установлена ставка 26%, налоговая база определяется за каждый календарный месяц налогового периода как денежное выражение таких доходов. При этом налоговые льготы и вычеты, предусмотренные статьями 208−212 НК, не применяются.

Как снизить подоходный налог в ЕС?

Существуют стратегии, позволяющие снизить эту нагрузку и оптимизировать налоги.

Применение договоров об избежании двойного налогообложения

Один из наиболее важных инструментов для снижения подоходного налога — это использование договоров об избежании двойного налогообложения.

Многие страны заключают между собой такие договоры, чтобы избежать ситуации, когда один и тот же доход облагается налогом в двух разных странах. Это позволяет снизить налоговую нагрузку на граждан и компаний, осуществляющие международную деятельность.

Минимальные необлагаемые суммы

В каждой стране устанавливаются минимальные суммы дохода, которые не облагаются подоходным налогом. Например, в Португалии эта сумма составляет 7 703 евро, а на Кипре — 19 500 евро. Это означает, что если ваш доход не превышает указанные суммы, вы освобождены от уплаты налога на эту часть дохода.

Налоговые вычеты в зависимости от типа дохода

В различных странах устанавливаются специальные вычеты, которые позволяют снизить облагаемую налогом сумму в зависимости от характера дохода. Например, вычеты могут предусматриваться для расходов на детей, образование, медицинские расходы, пожертвования и т. д.

Выбрать страну с выгодной налоговой политикой и сменить налоговое резиденство

Вы можете получить статус налогового резидента в странах с выгодной налоговой политикой и снизить корпоративное и личное налогообложение.

Некоторые страны предлагают более низкие ставки подоходного налога, как для физических лиц, так и для предприятий.

Например, Кипр известен своей низкой ставкой налога на доходы физических лиц и различными налоговыми льготами для резидентов (низкий корпоративный налог, нет налогов на дивиденды, проценты, а также отсутствие налогов на наследство, дарение). Выбор страны для получения статуса налогового резидента с более благоприятной налоговой системой может значительно снизить налоговые обязательства.

Обращайтесь к нам, чтобы получить более подробную информацию о том, как снизить ваш подоходный налог и оптимизировать ваше налогообложение.

Помните, что эффективное планирование налогообложения может существенно сэкономить ваши средства и обеспечить финансовую стабильность.

Лучше один раз спросить, чем 100 раз искать

Если у вас остались вопросы по любому из направлений, свяжитесь с нами.

Получить консультацию »

Автор статьи

Анастасия Таран Руководитель направления Корпоративные услугиУкраина

В 2013 году с отличием окончила Национальный Университет «Одесская юридическая академия» и получила степень Магистра Права. Анастасия Таран имеет опыт работы в об…

В 2013 году с отличием окончила Национальный Университет «Одесская юридическая академия» и получила степень Магистра Права. Анастасия Таран имеет опыт работы в области международного и договорного права, а также корпоративного и налогового права стран Европы. В рамках Феод Групп она специализируется на иммиграционном и корпоративном праве стран Европы, а именно в таких вопросах:

- выбор страны для иммиграции

- организация бизнеса в Европе

- личное и корпоративное налогообложение в странах Европы

- открытие счетов в европейских банках

- получение статуса налогового резидента

Новые интервалы процентов по контролируемым сделкам

С 1 января 2024 года изменяются интервалы процентов по контролируемым сделкам ( НК РФ в ред. Закона 539-ФЗ).

Напомним, что по долговому обязательству, возникшему в результате сделки, признаваемой контролируемой сделкой, налогоплательщик вправе учитывать в доходах сумму процентов по фактической ставке, если фактическая ставка больше минимального значения интервала, указанного в НК РФ. По полученным займам, кредитам и иным долговым обязательствам в расходах признаются проценты по фактической ставке, если она менее максимального значения интервала, указанного в НК РФ. А если фактические проценты не укладываются в интервал, фактические проценты учитываются с учетом «рыночных цен» на проценты по долговым обязательствам ( НК РФ).

С 1 января 2024 года установлены следующие интервалы процентов по контролируемым сделкам по долговому обязательству, оформленному:

- в рублях, — от 10 до 150 % ключевой ставки ЦБ РФ. При этом минимальное значение интервала предельных значений процентных ставок, определенного в соответствии с настоящим подпунктом, не может быть менее 2 % (т.е., например, при ставке ЦБ РФ 16%-не менее 2% годовых);

- в евро, — от 1 % до ставки €STR в евро, увеличенной на 7 процентных пунктов;

- в китайских юанях, — от 1 % до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

- в фунтах стерлингов, — от 1 % до ставки SONIA в фунтах стерлингов, увеличенной на 7 процентных пунктов;

- в швейцарских франках или японских иенах, — от 1 % до ставки SARON в швейцарских франках или TONAR в японских иенах, увеличенной на 5 процентных пунктов;

- в иных валютах — от 1 % до ставки SOFR в долларах США, увеличенной на 7 процентных пунктов.