Недостатки лизинга автомобильного транспорта

Недостатки лизинга автомобилей:

- Транспорт находится во владении лизинговой организации, и она может забрать его при проблемах с выплатами либо финансовых затруднениях получателя лизинга.

- Получатель лизинга не может сдать одержанный по лизингу транспорт в субаренду.

- Для физ. лиц нет преференций по лизингу авто.

При лизинге налогоплательщик назначается так же, как и обычно – соответственно со статьей 357 Налогового Кодекса России, согласно которой обязанность оплачивать налоговую выплату на это имущество накладывается на хозяина транспортного средства. В свою очередь, владельцем есть юридическое либо физическое лицо, на которое фиксируется транспорт.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область —

- Санкт-Петербург и область —

- Регионы —

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Преимущества лизинга автомобилей для предприятий

1. Финансовые выгоды

Один из основных плюсов лизинга автомобилей – это возможность сохранить денежные средства и не выплачивать полную стоимость автомобиля сразу. Вместо этого, предприятие может ежемесячно вносить определенную сумму в качестве лизинговых платежей на протяжении определенного срока. Это позволяет распределить расходы на автомобиль на длительный период времени и уменьшить нагрузку на бюджет предприятия.

2. Гибкость и обновление парка автомобилей

Лизинг также предоставляет предприятию гибкость в выборе автомобилей и их количества. Владелец предприятия может выбирать автомобили, соответствующие его потребностям, и получать их по мере необходимости. Кроме того, лизинг позволяет регулярно обновлять парк автомобилей, так как по окончанию срока лизинга предприятие может вернуть автомобиль и взять в лизинг новый, более современный и эффективный автомобиль.

С учетом этих преимуществ, многие предприятия предпочитают использовать лизинг автомобилей для обеспечения своих потребностей в автотранспорте. Он позволяет сэкономить финансовые ресурсы, обновлять парк автомобилей и гибко выбирать транспортные средства, что является важным фактором для успешного функционирования предприятия.

Какой транспортный налог при лизинге?

При лизинге его предмет учитывается на счету лизингодателя либо получателя лизинга по согласию сторон. На основе п. 10 ст. 258 НК имущество, переданное в аренду по соглашению аренды, включается в амортизационную группу тем лицом, у которого это имущество учитывается соответственно с условиями соглашения финансовой аренды.

При подписании соглашения аренды имущество всегда находится на счете арендодателя. Учет действий по соглашению аренды у арендодателя для задач обложения налогами абсолютно отвечает учету лизинговых действий у получателя лизинга при подписании соглашения лизинга с обстоятельством учета предмета лизинга на счете лизингодателя.

Если предмет лизинга числится на счету лизингодателя, то цена лизингового имущества, которое поступило получателю лизинга, считается на забалансовом счете 001 Арендованные основные средства».

Начисление лизинговых выплат за отчетное время отображается по кредиту счета 76 «Расчеты с прочими дебиторами и кредиторами» со счетами учета издержек производства. При выкупе имущества лизинга его цена на время перехода права собственности снимается с забалансового счета 02 «Амортизация основных средств».

На кого выгоднее регистрировать транспортное средство?

Важно учесть и сравнить финансовые показатели, их вероятные перемены или условия в лизинговой фирме при подборе способа регистрации авто. Получатель лизинга тратит финансовые средства не только на использование машины, но и на оплату налога как во время временного владения авто, так и в период последующего владения транспортным средством на постоянной основе

Получатель лизинга тратит финансовые средства не только на использование машины, но и на оплату налога как во время временного владения авто, так и в период последующего владения транспортным средством на постоянной основе.

Осуществить регистрацию авто по договору лизинга можно в двух вариантах:

- Регистрация на лизингодателя. В этой ситуации лизингодателю придется уплачивать налог во время периода действия договора.

- Регистрация на лизингополучателя. Автомобиль поступает в собственность лизингополучателя.

Если дальнейший выкуп авто не предусмотрен по договору, то по окончании лизингового соглашения оплачивают транспортный налог лизингодатели. Если в дальнейшем появится новый собственник авто, то оплачивать налог будет то лицо, на которое была оформлена машина.

Если в договоре отсутствуют условия, указывающие на лицо, которое должно уплачивать транспортный налог, то требуется оформление дополнительного соглашения. Данный документ будет являться дополнительным приложением к основному договору. В нем будет прописано, что автомобиль в лизинге, что платить налог должно определенное лицо, что регистрация была произведена на определеннее имя.

Выбор ответственного лица за уплату налога должен основываться на полноценном анализе всех моментом соглашения. Нередко недобросовестные лизингодатели, на которых оформлена машина, перекидывают свою ответственность по выплате налога на лизингополучателя. При этом по условиям документа предполагается включение в размер платежей по лизингу суммы налога на транспорт.

Определение лизинга авто

Сначала разберёмся что такое лизинг авто в общем.

Процедура несложная и в ней принимают участие два субъекта: лизингодатель и лизингополучатель. У лизингодателя есть право собственности на имущество, которое он выкупает у любого продавца или производителя и далее предлагает данное имущество в пользование физическому лицу либо компании.

Тот, кто пользуется, имеет право выкупить объект либо пользоваться без последующего выкупа, но комиссию за использование активов он оплатить обязан. Договор с изложенными условиями является обязательным условием процедуры лизинга.

В свою очередь, лизингополучатель – лицо, зарегистрированное юридически либо физически, берущее в использование собственность у лизингодателя и платит за него комиссионную выплату. Если в условиях договора есть пункт о праве последующего выкупа, то лизингополучатель постепенно вносит необходимую сумму и становится официальным собственником имущества.

Правила удачного лизинга.

Правила удачного лизинга.

Чаще всего в схеме оказывается именно движимое имущество, конкретнее автомобили. Сходство лизинга и кредита видно невооруженным взглядом, но большая разница все так есть. В процессе кредитования пользователь получает финансы для возможности приобретения собственности, а при лизинге пользователь получает в использование уже конкретную собственность.

Такой договор является отличным выходом развивающимся компаниям, берущим таким образом оборудование или автомобили, необходимые в процессе производства, но не располагающих средствами на оформление денежного займа в банке.

Плюсы и минусы

Достоинства лизинга транспортных средств:

- Хорошие условия. Нет первого взноса, корпоративная скидка на машину для лизинговых организаций дает вероятность уменьшить затраты получателя лизинга.

- Ежедневные оплаты на порядок меньше, чем при кредитовании, а график выплат гибкий.

- В оплаты по лизингу можно включить любые затраты по машине: страховку, плановое ТО, дополнительное снабжение, шиномонтаж и т.п.

- Быстрое рассмотрение заявления и заключение соглашения.

- Риски лизингодателя сильно уменьшаются, по сравнению с автомобильным кредитом, при котором авто сразу оформляется на физ. лицо.

- При приобретении лизингового имущества приобретение скидок.

- В рамках соглашения лизинга вероятность обретения дополнительных услуг.

- Для оформления необходим минимальный ряд бумаг.

- Процесс лизинга намного легче, чем процесс выдачи автомобильного кредита.

- Не следует расходовать ресурсы на поиск продавца и оформление транспорта.

- Каждые несколько лет транспортное средство можно обновить.

Почему лизинг авто популярен

Лизинг машины – это процесс продолжительной аренды автомобильного транспорта с вероятностью его купить после конца соглашения лизинга. По соглашению одна сторона дает средства на приобретение транспорта, а вторая принимает услуги и обретает транспорт для пользования.

Такая популярность данного вида финансирования связывается с такими причинами:

- Транспортные средства применяются многими компаниями независимо от характера их работы и величины.

- Лизинг авто – это минимально рискованное направление лизинга, ведь авто является высоколиквидным активом.

- Неплохо развит рынок вторичной купли -реализации автомобиля.

- Весь транспорт должен обязательно регистрироваться в государственных органах, поэтому его просто обнаружить при нужде, проконтролировать транспортировку и нахождение.

- Небольшая вероятность неоплат и дефолта по лизинговогой сделке.

- Присутствие особых предложений лизинга (небольшие запросы, срочное оформление, небольшое число нужных бумаг).

Кто оплачивает ТН?

Это предусматривает два главных правила. Если средство передвижения находится во владении лизингодателя, налог оплачивает лицо, которое передало ТС в лизинг. Если авто перерегистрируется на лизингополучателя по любой форме регистрации, перечисление будет производиться лизингополучателем

При осуществлении оплаты следует принимать во внимание определенные особенности и правила

Определение плательщика

Чтобы определить плательщика налога, стоит принимать во внимание следующие факторы:

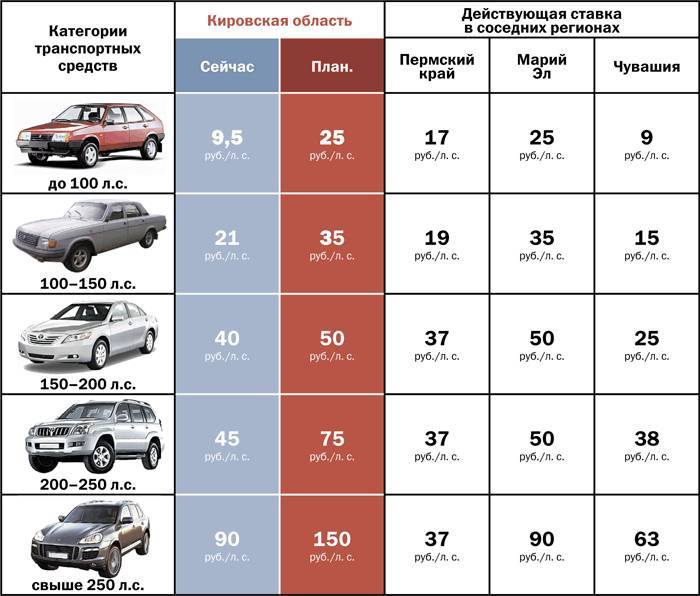

- Ставки ТН в областях РФ отличаются. Причина в том, что подобные налоги определяются региональными законами. Расчет осуществляется по официальным ставкам, которые действуют в отдельных регионах. Суммы зачисляются в бюджет именно этой области.

- Льготы, характерные для региона. Специальные льготные категории лиц и организаций также устанавливаются на уровне региона и области. Они существенно отличаются. Например, в Краснодарском крае ТН снижен для организаций, деятельность которых связана с сельским хозяйством. В Москве актуальны льготы на ТН по отношению к компаниям, что имеют прямое отношение к современным экономическим законам.

- Степень выгоды. Если провести регистрацию авто, находящегося в лизинге, без принятия выше перечисленных моментов, стоимость имущества автоматически возрастает. При этом наличие льгот и сниженных ставок позволяет получить выгоду всем категориям владельцев — лизингодателю и лизингополучателю.

![]()

Правила оплаты ТН

Перечисление взноса осуществляется в соответствии с правилами. Они устанавливаются специальными региональными формами законодательства.

Оно составляется сотрудниками налоговой и направляется владельцу авто. Что касается юр/лиц, то они оплачивают налог следующим образом:

- Поквартально, раздельными платежами. Данное правило принято в большинстве областей.

- Одним платежом после окончания налогового периода. Например, полностью исключены авансовые платежи в столице и в республике Ингушетия.

Компании и предприятия ТН рассчитывают самостоятельно. Вариант расчета и сумма будут зависеть от вида авто. Чтобы проверить правильность расчета сбора, чтобы внести положенные платежи, к окончанию отчетного периода в ФНС нужно подавать декларацию.

Кто платит транспортный налог по лизинговому авто

В письме от 03.07.2019 № 03-05-05-04/48956 Минфин России разъяснил, в каком случае лизингополучатель, на которого временно зарегистрирован автомобиль (предмет лизинга), будет являться плательщиком транспортного налога.

Специалисты финансового ведомства рассмотрели следующую ситуацию. Компания получила в лизинг автомобиль, который по условиям договора лизинга учитывается на балансе лизингодателя. В паспорте транспортного средства (ПТС) в качестве собственника указан лизингодатель, при этом имеется отметка: «Лизинг. Временный учет. Лизингополучатель — наименование компании». В свидетельстве о регистрации транспортного средства в графе «Собственник (владелец)» записана компания. Ее интересовало, должна ли она уплачивать транспортный налог по полученному в лизинг автомобилю.

Правила регистрации лизингового автомобиля

Плательщиками транспортного налога являются лица, на которых зарегистрировано транспортное средство (ст. 357 НК РФ). Автомобиль, переданный в лизинг, регистрируется в государственных органах по соглашению сторон на имя лизингодателя или лизингополучателя (ст. 20 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)»).

В пункте 47.1 Правил государственной регистрации автомототранспортных средств и прицепов к ним в ГИБДД, утвержденных приказом МВД России от 26.06.2018 № 399 (далее — Правила), сказано, что транспортные средства, переданные по договору лизинга, регистрируются по письменному соглашению сторон за лизингодателем или лизингополучателем на общих основаниях.

В общем случае регистрация транспортных средств за юридическими лицами производится по месту их нахождения (месту государственной регистрации) либо по месту нахождения их обособленных подразделений (п. 28 Правил). Она осуществляется на основании паспорта транспортного средства (п. 4 Правил).

На зарегистрированный автомобиль выдаются свидетельство о регистрации транспортного средства и государственные регистрационные знаки (п. 38 Правил). Зарегистрировать транспортное средство нужно в течение 10 суток после его приобретения, выпуска в обращение или возникновения иных обстоятельств, потребовавших изменения регистрационных данных (п. 6 Правил). Таким образом, в течение вышеуказанного срока приобретенный лизингодателем автомобиль должен быть зарегистрирован либо за лизингодателем, либо за лизингополучателем.

Регистрация транспортного средства за лизингополучателем производится на срок действия договора по адресу места нахождения лизингополучателя или его обособленного подразделения на основании договора лизинга и ПТС (п. 47.2 Правил).

Важен порядок регистрации

На практике возможны две ситуации:

1) приобретенный лизингодателем автомобиль сразу регистрируется за лизингополучателем на срок действия договора лизинга;

2) приобретенный автомобиль регистрируется за лизингодателем, а затем оформляется регистрация автомобиля по месту лизингополучателя на срок действия договора лизинга.

По мнению Минфина России, если транспортные средства, находящиеся в собственности лизингодателя (но не зарегистрированные за ним), по договору лизинга переданы и временно зарегистрированы за лизингополучателем, налогоплательщиком транспортного налога является лизингополучатель. Эта позиция изложена финансистами в письмах от 17.08.2015 № 03‑05‑06‑04/47422, от 16.05.2011 № 03‑05‑05‑04/12 и еще раз подтверждена в комментируемом письме. ФНС России придерживается такого же мнения (письмо от 11.12.2013 № БС-4-11/22368).

Если же по договору лизинга транспортные средства, в отношении которых осуществлена государственная регистрация за лизингодателем, временно передаются по месту нахождения лизингополучателя и временно ставятся на учет в Госавтоинспекции по месту нахождения лизингополучателя, то плательщиком транспортного налога является лизингодатель по месту государственной регистрации транспортных средств (письма Минфина России от 17.08.2015 № 03‑05‑06‑04/47422, от 16.05.2011 № 03‑05‑05‑04/12, ФНС России от 11.12.2013 № БС-4-11/22368).

Возможные риски для клиентов

Говорить о возможных рисках для клиентов лизинга стоит, учитывая финансовое положение этих самых клиентов. Как показали итоги «пандемического» 2020 года, около 20% всех активов лизинговых компаний попали в категорию проблемных – клиенты попросту не могли обслуживать свои договоры. Лизинговые компании пошли навстречу своим потребителям и предложили им программы реструктуризации (всего она затронула до четверти всего портфеля).

Так что основной риск в лизинге для клиента – возможность остаться и без денег, и без автомобиля в случае проблем с бизнесом.

Но есть и некоторые другие потенциальные опасности от таких сделок:

- клиент обязуется обслуживать ТС у официального дилера, вплоть до капитального ремонта – при неблагоприятном стечении обстоятельств это будет дорого. Можно договориться с компанией так, что именно она будет обслуживать авто, но тогда лизинговая плата вырастет на еще большую сумму;

- на лизинговом автомобиле запрещено выезжать за границу;

- автомобиль может быть не только в лизинге, но и в залоге у банка из-за проблем лизинговой компании. Такое бывает редко (все же лизинговых компаний в стране не так много), но риск все же существует – при выкупе авто по истечению срока действия договора клиент в этом случае не сможет переоформить на себя покупку;

- могут быть проблемы при полном закрытии договора – если компания по каким-то причинам будет тянуть с закрытием, все это время клиент не сможет переоформить на себя автомобиль (а компания при желании вообще может его изъять).

Кроме того, стоит обратить внимание на некоторые особенности лизинга. Так, при страховании по договору каско выгодоприобретателем указывается лизинговая компания, и при угоне авто или серьезном ДТП компенсацию получит именно компания

Но может быть так, что страховщик выплатит всю сумму, а потом выяснит, что авто угнали из-за неосторожности водителя – ему предъявят регресс на всю сумму. Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании)

Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы

Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании). Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы.

Тем не менее, лизинг остается практически самым удобным и выгодным способом обновить материальную базу для бизнеса при отсутствии средств на это – несмотря на все условия, ограничения и риски.

Как налоговая сообщает о рассчитанной ею сумме

Декларацию по транспортному налогу подавать не нужно.

При этом налоговая инспекция самостоятельно рассчитает налог на основании имеющихся у неё сведений и проинформирует вас, направив соответствующее сообщение. О расчёте налога за 2023 г. она пришлёт по ТКС сообщение до 28.08.2024 г.

Если не согласны с расчётом, в ответ направьте по ТКС пояснения со своим расчётом (по форме из приказа ФНС России от 28.08.2023 г. № ЕД-7-21/577@). Срок – 20 рабочих дней, но и при пропуске этого срока инспекция рассмотрит пояснения и при необходимости пересчитает налог (ст. 363 НК РФ, письмо Минфина от 19.06.2019 г. № 03-05-05-02/44672).

Если не получили сообщение с расчётом налога, направьте в ИФНС заявление о выдаче сообщения, форма которого приведена в приложении № 1 к приказу ФНС России от 09.07.2021 г. ЕД-7-21/647@.

А о зарегистрированных в 2023 г. автомобилях, на которые вы не получили расчёт налога за 2023 г., до 31.12.2024 подайте в инспекцию сообщение по форме, указанной в приложении № 1 к приказу ФНС России от 10.08.2022 г. № ЕД-7-21/741@ (ст. 23 НК РФ).

Нормативы использования лизинга

Так как очень часто объектом лизинга является движимое имущество, то споров насчет процедуры, прописанной в законодательном акте, возникают именно в этом случае.

Во избежание разногласий, мы ознакомим вас с законодательством, регулирующим лизинг на транспорт и транспортный налог:

- Статья 357 Налогового Кодекса РФ определяет плательщиком транспортного налога юридического владельца транспортного средства.

- Статья 363 ,пункт 1 Налогового Кодекса РФ гласит следующее: финансы, выплаченные за транспортный налог, переводятся в местный региональный бюджет.

- Статья 83, пункт 5, подпункт 2 Налогового Кодекса РФ постановляет, что новый владелец вправе регистрировать имущество по месту жительства или прописки.

- Статья 20, пункт 2 Федерального закона №164-Ф3 от 29.10.1998 говорит, что следует заранее согласовать лицо, на которое впоследствии регистрируется имущество.

- Приказ МВД №1001 от 24.11.2008, пункт 48.1 требует, чтобы процесс лизинга происходил по правилам, с заключением договора и обязательной регистрации имущества в ГИБДД на лизингодателя.

- Приказ МВД №1001 от 24.11.2008, пункт 48.2, регламентирующие письма Минфина РФ № 03-05-05-04/12 от 16.05.2011, № 03-05-05-04/01 от 24.03.2009 и документ ФНС РФ № БС-4-11/22368 от 11.12.2013 разрешают регистрацию имущества на лизингополучателя, пока соглашение находится в силе.

- Статья 357 Налогового Кодекса РФ и пункт 48.5 правил МВД №1001 от 24.11.2008 делают возможным постановку транспорта на учет в ГИБДД, а в конце договора переоформить его на фактического владельца с полными правами собственности.

- Статья 362, пункт 3 Налогового Кодекса РФ гласит о том, если лизинговый договор расторгается, а имущество оформлено на лизингополучателя, то годовой транспортный сбор следует оплатить за все время использования, вплоть до последнего месяца действия договоренностей именно лизингополучателю.

До 2013 года действовала норма, по которой транспортный сбор оплачивает именно лизингополучатель, потому что в процессе передачи автомобиля, он регистрируется в ГИБДД на лизингополучателя. Потом была принята статья 83 Налогового Кодекса РФ, позволяющая оплачивать налог именно владельцу транспортного средства, но в лизинговом вопросе появилось много споров и противоречий.

Мнение эксперта

Наталья Алексеевна

Получается, одновременно сбор ложится на плечи как лизингополучателя, на которого зарегистрировано авто, так и на плечи лизингодателя, как на фактического владельца.

Но в 2013 году вышло письмо ФНС РФ № БС-4-11/22368 от 11.12.2013 г., вносящее ясность в запутанную ситуацию лизингового договора

Согласно письму, следует обратить внимание на то, кто изначально выступал в роли владельца транспорта, если лизингодатель, то он и оплачивает налог

Как высчитывается ТН при лизинге

При вычислении транспортного налога определяющими факторами являются:

- Мощность, которую развивает двигатель транспортного средства. Она определяется по ПТС. Единица измерения – лошадиная сила, если в паспорте другие единицы, то мощность пересчитывается.

- Ставка налога, которая устанавливается местными властями из расчета на одну лошадиную силу. В каждом из регионов она своя.

В течение действия лизингового договора налог высчитывается, как в любом обычном случае, но за исключением последнего месяца. То есть того самого месяца во время которого право собственности на автомашину перешло к лизингополучателю (в том варианте, если это предусмотрено договором).

Особенности по расчету транспортного налога в месяце передачи права на собственность авто всплывают при случае, если плательщиком является лизингодатель, который включает его в объем лизинговых платежей. В обычных случаях транспортный налог начисляется на полный месяц, и тогда перед новым собственником авто возникает угроза двойного налогообложения. Так как за один объект налогообложения он может заплатить в этом месяце дважды.

Поэтому при перерегистрации автотранспортного средства по окончании действия лизингового договора была введена определенная норма. На ее основании новый владелец платит с учетом фактического числа месяцев, в течение которых он был владельцем авто с учетом уже оплаченной части налога лизингодателем.

Об оплате транспортного налога на авто в лизинге расскажет данное видео:

Кому следует платить транспортный налог

Налог на транспорт является региональным, и каждый орган местного самоуправления определяет его по-своему.

Финансы наполняют бюджет конкретного региона страны. Местонахождение транспортного средства устанавливается по месту становления на учет.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

.

Транспортный сбор выплачивается владельцем там, где происходило оформление имущества, поэтому нельзя его оформить в одном месте, а оплачивать налог в другом.

Плательщики транспортного налога.

При договоре лизинга бывает невозможно стразу оформить транспорт на лизингополучателя, но закону он может оплачивать налог по месту прописки.

Если стороны лизингового договора находятся в разных местах, то важно определить временное владение автомобилем и хронологию схем. В связи с тем, что стороны могут давать транспорт временно во владение, то и регистрировать его также возможно временно, только данную особенность следует прописать в договоре, или действия будут незаконными

В связи с тем, что стороны могут давать транспорт временно во владение, то и регистрировать его также возможно временно, только данную особенность следует прописать в договоре, или действия будут незаконными.

https://youtube.com/watch?v=L8LGZv4tY3g

Как работает государственное субсидирование

Государство уже несколько лет активно поддерживает лизинг в России – например, сейчас значительная часть поставок пассажирских автобусов в регионы идет именно по программам лизинга, как и поставки воздушного, морского или железнодорожного транспорта. Фактически лизинговые компании заменяют собой банки, но без избыточного регулирования и с более гибким подходом к каждому клиенту.

Существует несколько программ поддержки лизинга, но с автотранспортом работает одна – «Автопром». Ее основные условия такие:

- предоставляется на покупку коммерческой колесной техники, произведенной в России. Это легковые, грузовые автомобили и автобусы, производство которых до определенного уровня локализовано в России, произведенные в 2021 году;

- есть ограничение по маркам и моделям транспорта, участвующим в программе;

- сумма составляет до 10% от стоимости ТС, но не более 500 тысяч рублей;

- требования к клиенту стандартные – наличие лицензии на осуществляемые виды деятельности, отсутствие претензий со стороны налоговых органов и проблем в кредитной истории.

Как пояснили нам в компании «Газпромбанк Автолизинг», субсидия представляет собой компенсацию части стоимости транспортного средства. С точки зрения клиента это скидка в размере до 10% от стоимости ТС – фактически ее предоставляет лизинговая компания, которая затем получает эту сумму от Минпромторга.

Пока возможности программы ограничены – Минпромторг отобрал для участия в программе лишь 15 лизинговых компаний (хотя всего их около 100), и выделил им финансирование в размере 3,8 миллиардов рублей. Как считают в компании, этой суммы хватит лишь на до лета, а чтобы она существовала и дальше, нужно дополнительное финансирование.

В отрасли пока остались не очень довольны тем, как Минпромторг распределил финансирование – многие региональные компании фактически остались без финансирования, «выпав» из программы по формальным признакам (а действующий механизм отвечает интересам лишь крупнейших федеральных компаний, что вредит репутации самого лизинга.

Отметим, что в прошлом году в России стартовала программа «Доступная аренда», которую также курирует Минпромторга. Это еще более упрощенный вариант аренды автомобилей, предназначенный, в том числе, и для физических лиц. Выделили на программу ненамного меньше, чем на «Автопром» – 2,5 миллиарда рублей, все это должно начать двигать авторынок к так называемой «шеринговой» модели и модели подписки.