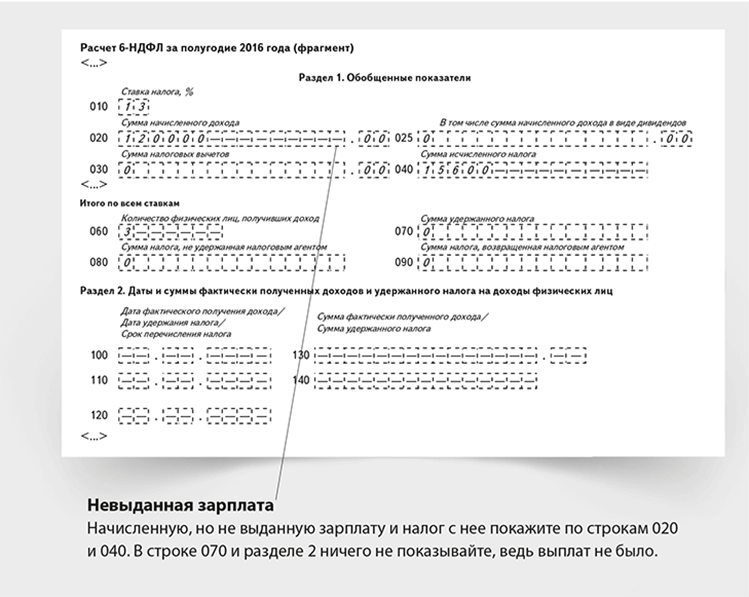

Новая форма 6-НДФЛ с 2021 года

Приказ ФНС России от 15.10.2020 №ЕД-7-11/753@ утвердил новый бланк расчета 6-НДФЛ. Действовать он начинает с 2021 года, поэтому в первый раз отчитаться с его помощью работодателям нужно за 1 квартал 2021 года.

Сроки сдачи новой 6-НДФЛ в 2021 году:

- за 1 квартал — до 30.04.2021 — образец заполнения за 1 квартал 2021;

- за полугодие — до 02.08.2021;

- за 9 мес. — до 01.11.2021;

- за 2021 года — до 01.03.2022.

Важно! За 2020 год отчитаться нужно по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@, до 01.03.2021. При этом дополнительно подаются справки о доходах физических лиц 2-НДФЛ на каждого сотрудника отдельно

Образец заполнения 6-НДФЛ за 4 квартал 2020 года.

Указанный Приказ ФНС вводит в действие не только новый бланк расчета, но и устанавливает формат его подачи и порядок заполнения. Ниже дана информация об изменениях, внесенных в обновленный 6-НДФЛ.

Какие изменения в отчете?

Обновленный бланк расчета имеет ряд значимых изменений.

Состав 6-НДФЛ:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента» — содержит информацию, ранее отражаемую в разделе 2, но в более сокращенном виде;

- Раздел 2 «Расчет исчисленных и удержанных сумм налога…» — включает сведения, ранее отражаемые в разделе 1;

- Приложение 1 — справка о доходах, ранее заполняемая по форме 2-НДФЛ.

Приложение 1 нужно будет заполнять только один раз по итогам года, за остальные периоды подавать следует только титульный лист и два раздела.

Изменения в новой 6-НДФЛ:

- Поменялось местами содержание разделов 1 и 2.

- Добавлено новое приложение, включающее форму справки о доходах физических лиц — заполняется индивидуально по каждому работнику только по итогам года (действующая ранее справка 2-НДФЛ с 2021 года отменяется).

- Внесены изменения в титульный лист — изменились некоторые формулировки: «отчетный период» сменился на «период представления», а «календарный год» на «налоговый период»; в строке «форма реорганизации..» теперь также нужно будет при необходимости указывать код закрытия обособленного подразделения (код 9).

- В разделе 1 теперь отражаются суммы удержанного и возвращенного налога и даты их перечисления или возврата за последний квартал и в разрезе по месяцам, также добавлено поле для указания КБК. Не требуется теперь указывать день фактического получения, удержания, заполнять информацию стало проще.

- В разделе 2 теперь тоже появилось поле для КБК, кроме того, отражается суммарный начисленный доход, количество работников, удержанный, не удержанный и возвращенный налог суммарно по всем трудящимся за отчетный или налоговый период.

Для чего нужен 6-НДФЛ

Как уже писалось выше, 6-НДФЛ была введена в отчетность всех организаций с 2020 года. Те налоговые агенты, которые имеют в своем штате хотя бы одного сотрудника, обязаны заполнять данный вид документа. Налоговая инспекция сможет увидеть в документе, сколько было выплачено заработных средств сотрудникам и сколько было уплачено в государственный бюджет.

В документ вносится общее число сотрудников, суммы, даты выплат и даты удержаний. Налоговик сможет сразу определить, насколько своевременно выплачивается заработная плата сотрудникам, имеются ли задержки в выплатах.

Эта форма предусмотрена в том числе для того, чтобы работодатели не нарушали сроки выплат зарплаты. При заполнении бланка 6-НДФЛ можно использовать образец заполнения, приведенный на нашем сайте.

Детальный разбор новой формы смотрите в этом видео:

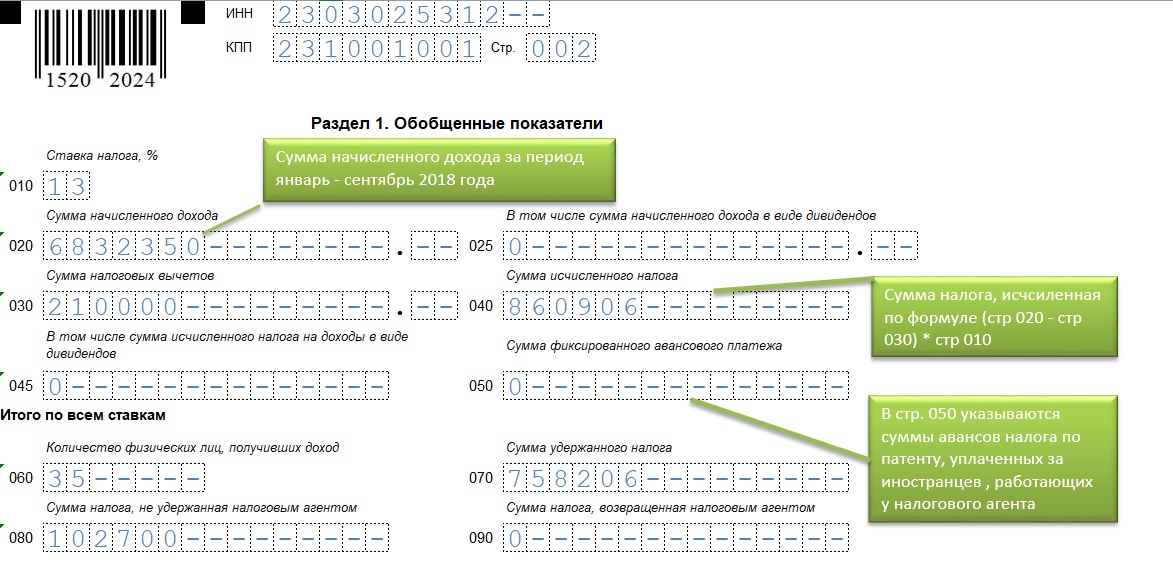

Обновленный бланк текущего года

В 2023 – 2024 годах действует форма 6-НДФЛ, утвержденная приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ с учетом изменений, внесенным приказом от 17.11.2018 № ММВ-7-11/18@.

В целом, бланк расчета не претерпел значительных изменений. Незначительно поменялось содержание титульного листа, при этом второй лист остался без изменений.

Новый бланк 6-НДФЛ по-прежнему состоит из:

- титульного листа, где отражаются общие сведения о работодателе и налоговом периоде;

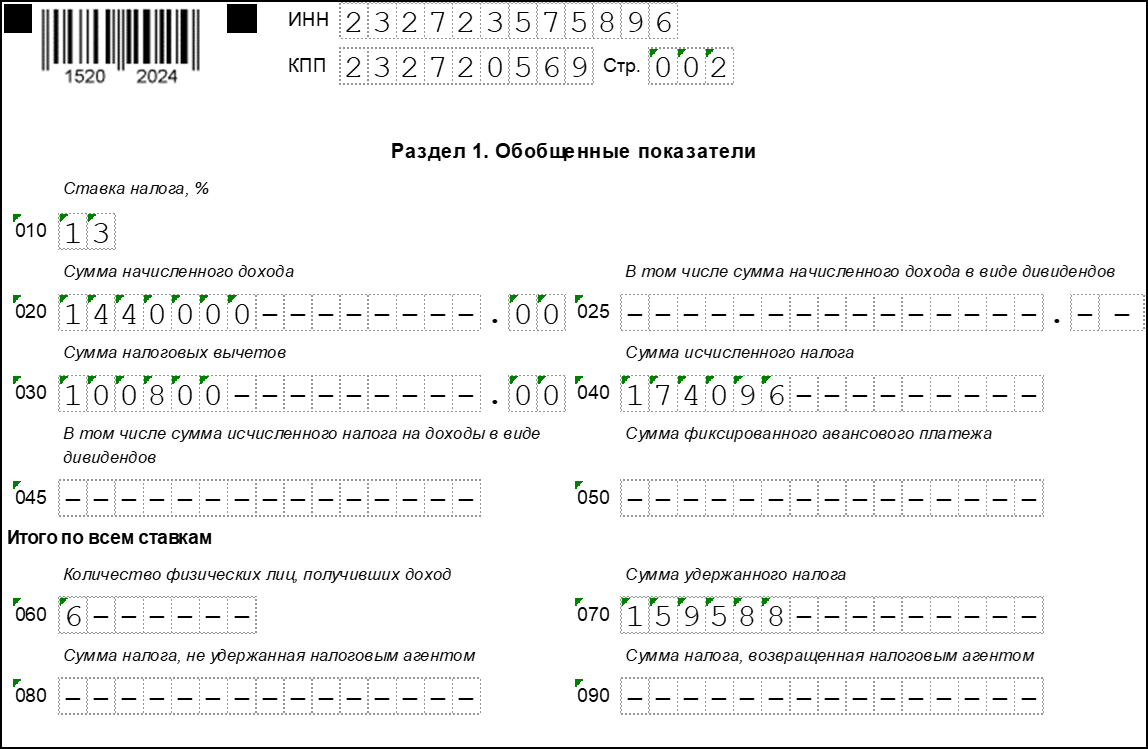

- раздела 1, расположенного на втором листе формы, где приводятся обобщенные показатели, исчисленные в сумме по всем сотрудником нарастающим итогом с начала года;

- раздела 2, расположенного также на втором листе 6-НДФЛ, здесь заполняются данные о датах и соответствующих суммах дохода и налога в разрезе последнего квартала помесячно.

Скачать свежую отчетность

Ниже представлена ссылка, по которой можно скачать новую форму 6-НДФЛ, в которой учтены все введенные в 2023 году изменения, в формате excel.

С какого числа действует?

Новая форма начала действовать через 2 месяца после опубликования приказа ФНС, которым введены изменения.

С 26 марта 2023 года все работодатели обязаны заполнять расчет на основе нового бланка.

Когда впервые сдавать?

Отчитываться перед налоговым органом с помощью 6-НДФЛ работодатели обязаны 4 раза в год. Предусмотрено 4 периода: 1 квартал, полугодие, 9 месяцев и год.

Крайний срок подачи отчета в течение года – это последний день следующего месяца за отчетным периодом, то есть последний день апреля, июля, октября, а для налогового периода последний день сдачи – 1 апреля следующего года.

Так как с 26.03.2023 обновленный бланк вступил в силу, то впервые его сдавать уже нужно при заполнении расчета за 2024 год – сдается до 2 апреля включительно.

Далее новый бланк 6-НДФЛ сдается в 2024 году в следующие сроки:

- 03.05.2024 – за 1 кв.;

- 31.07.2024 – полгода;

- 31.10.2024 – 9 мес. — образец заполнения;

- 02.04.2024 – за 2023 год.

Разъяснения по изменениям для всех работодателей

Что изменилось в бланке 6-НДФЛ после издания приказа ФНС ММВ-7-11/18@ от 17.01.2018?

На самом деле изменения минимальны. Форма по-прежнему состоит из двух листов: титульного и второго с двумя разделами.

В содержании отчета

Во второй лист расчета никаких изменений не внесено, заполнение производится в том же порядке, как это делалось до нововведений.

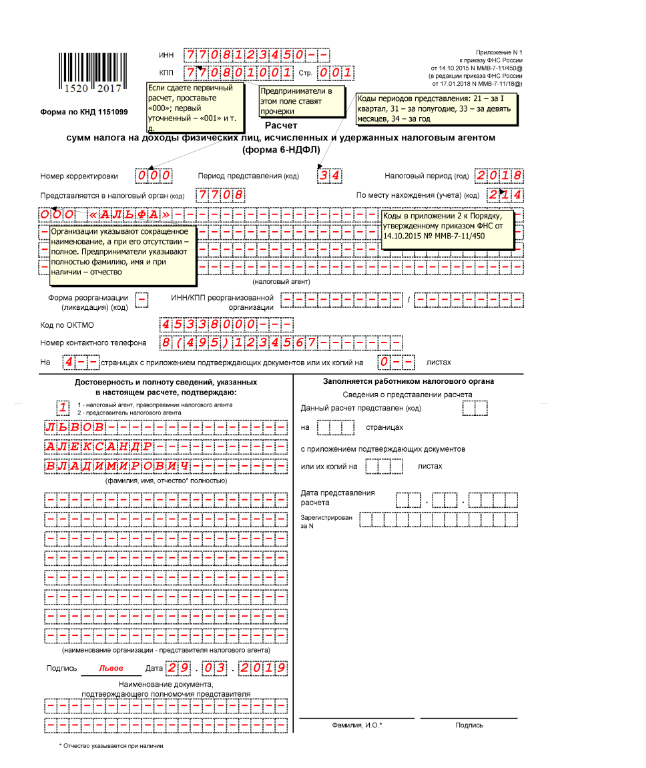

В титульный лист формы внесены следующие изменения:

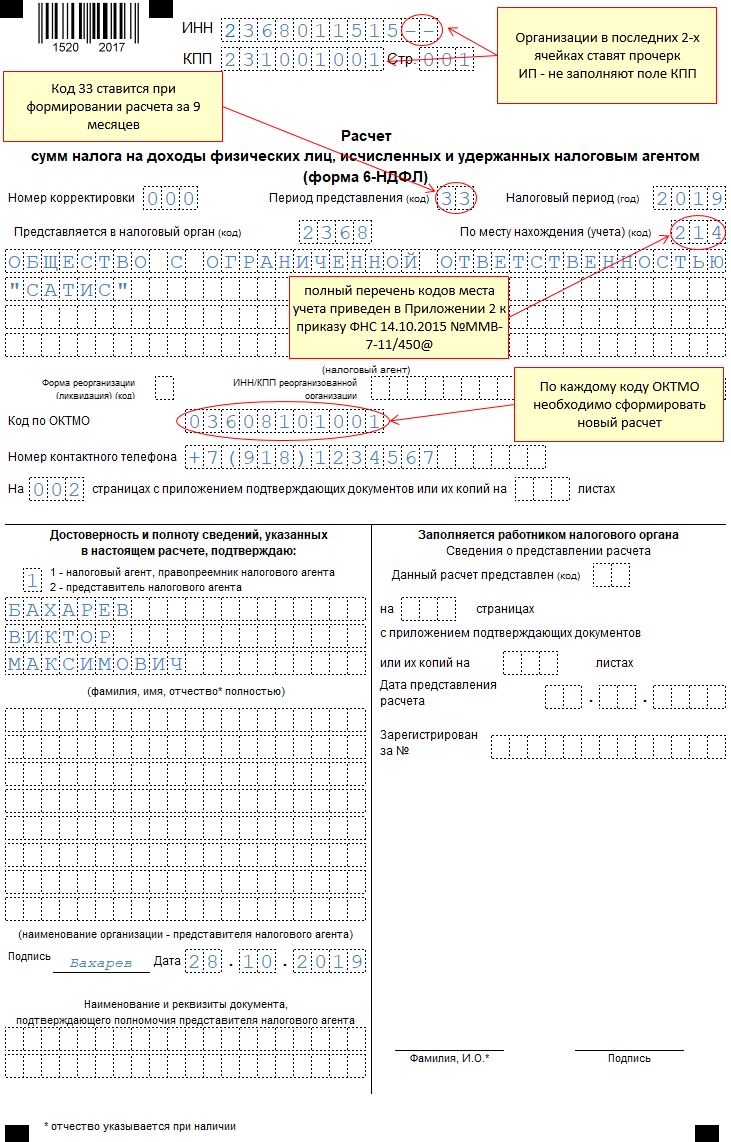

- Смена штрихкода: на титульном лист «15201010» на «15202017», на втором листе «15201027» на «15202024».

- Добавлено поле «Форма реорганизации (ликвидации)» для указания соответствующего кода. Коды при реорганизации, ликвидации смотрите в таблице ниже.

- Добавлено поле для указания ИНН и КПП реорганизованной организации.

Два последних поля не нужно заполнять, если организация не проводила указанные процедуры.

Коды реорганизации и ликвидации для заполнения нового поля на титульном листе 6-НДФЛ:

|

Код |

Когда указывается |

|

1 |

Преобразование |

| 2 |

Слияние |

|

3 |

Разделение |

| 5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

Ликвидация |

В Порядке заполнения

Кроме того, что немного обновился титульный лист расчета, также скорректирован соответствующим образом Порядок заполнения формы 6-НДФЛ.

В соответствии с содержанием дополненного пункта 2.2:

- Крупнейшие налогоплательщики вносят ИНН и КПП по месту нахождения организации в соответствии со свидетельством о постановке на учет в налоговой.

- Организация-правоприемник подает в ФНС по месту нахождения расчет 6-НДФЛ за последний период и уточненные формы по реорганизованной компании с указанием на первой странице кода 215 или 216 в строке «по месту нахождения», а также ИНН и КПП правоприемника. В качестве «налогового агента» заполняется наименование реорганизованной компании.

- В новом поле «ИНН/КПП реорг.орг.» прописываются данные реквизиты, присвоенные до реорганизации по месту нахождения.

Поля «ИНН/КПП реорг.орг.» не нужно заполнять в новой форме 6-НДФЛ, если расчет подается не за реорганизованную организацию.

В кодах

Изменения также внесены в таблицу кодов мест представления расчета 6-НДФЛ, которые вносятся в поле на титульном листе формы под названием «по месту нахождения (учету) (код)».

В соответствии с обновлениями данные коды выглядят следующим образом:

Почему появилась форма 6-НДФЛ

В связи с чем у налоговых органов появилась потребность в этой новой форме?

Мы все уже давно привыкли сдавать 2-НДФЛ. В этой форме отражаются все операции предприятия в части исчисления, удержания и перечисления НДФЛ с его работников.

6-НДФЛ выстраивает аналогичные отношения между организацией и ФНС. Сейчас ФНС ориентирована на первоначальную проверку отчетов не инспекторами, а программными средствами.

В связи с этим проводится компьютерная обработка данных бланка 6-НДФЛ:

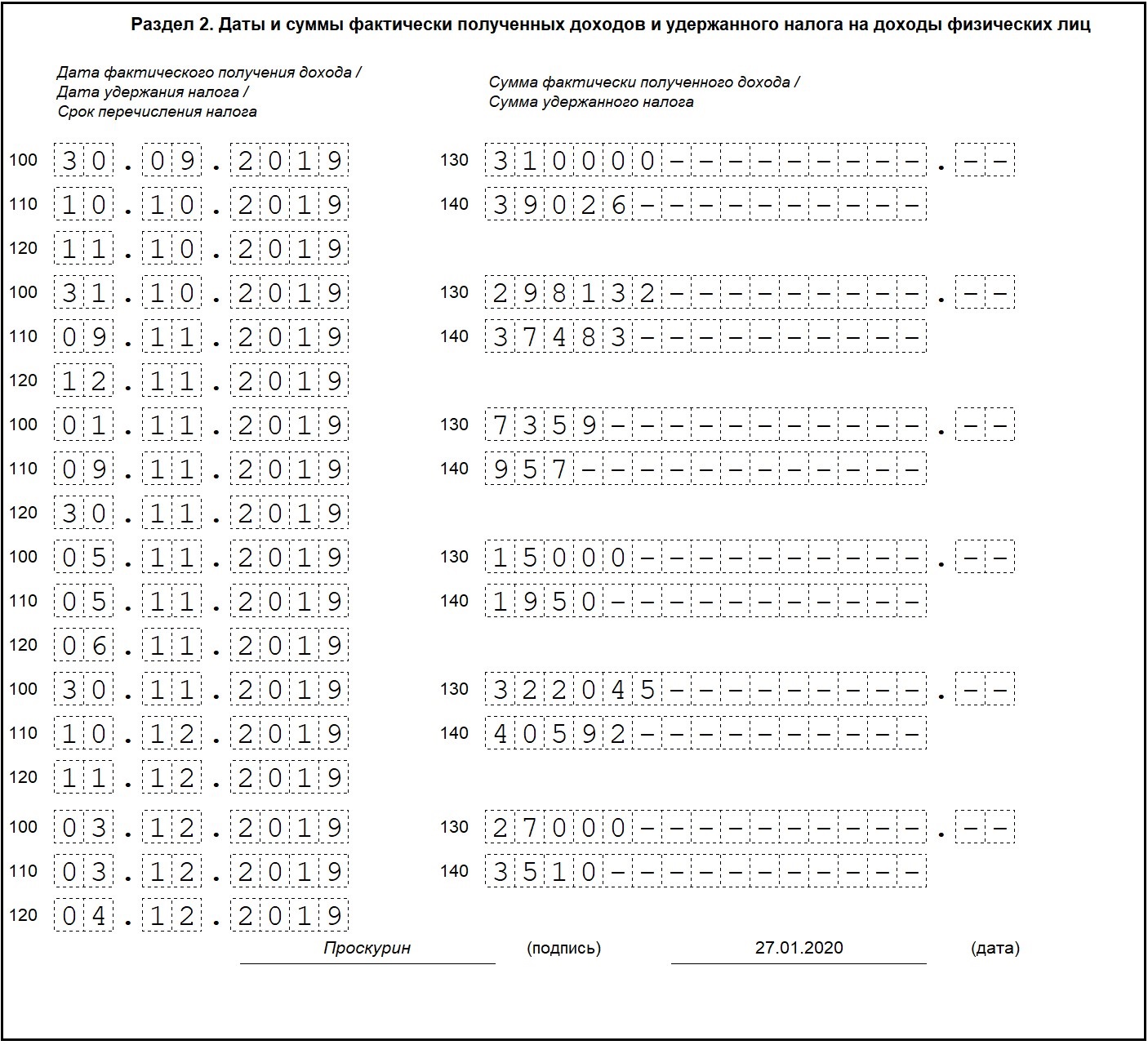

- В строчках 100 и 110 определяется тип дохода;

- По строке 120 ФНС проверяет сроки перечисления платежных поручений по НДФЛ и сравнивает их с реестром соответствующих платежных поручений, поступивших в ФНС. Здесь сравниваются даты, находятся платежи, поступившие с опозданием сроков перечисления, и выставляются требования на уплату штрафов и пеней.

Что такое 6-НДФЛ и для чего нужен этот документ?

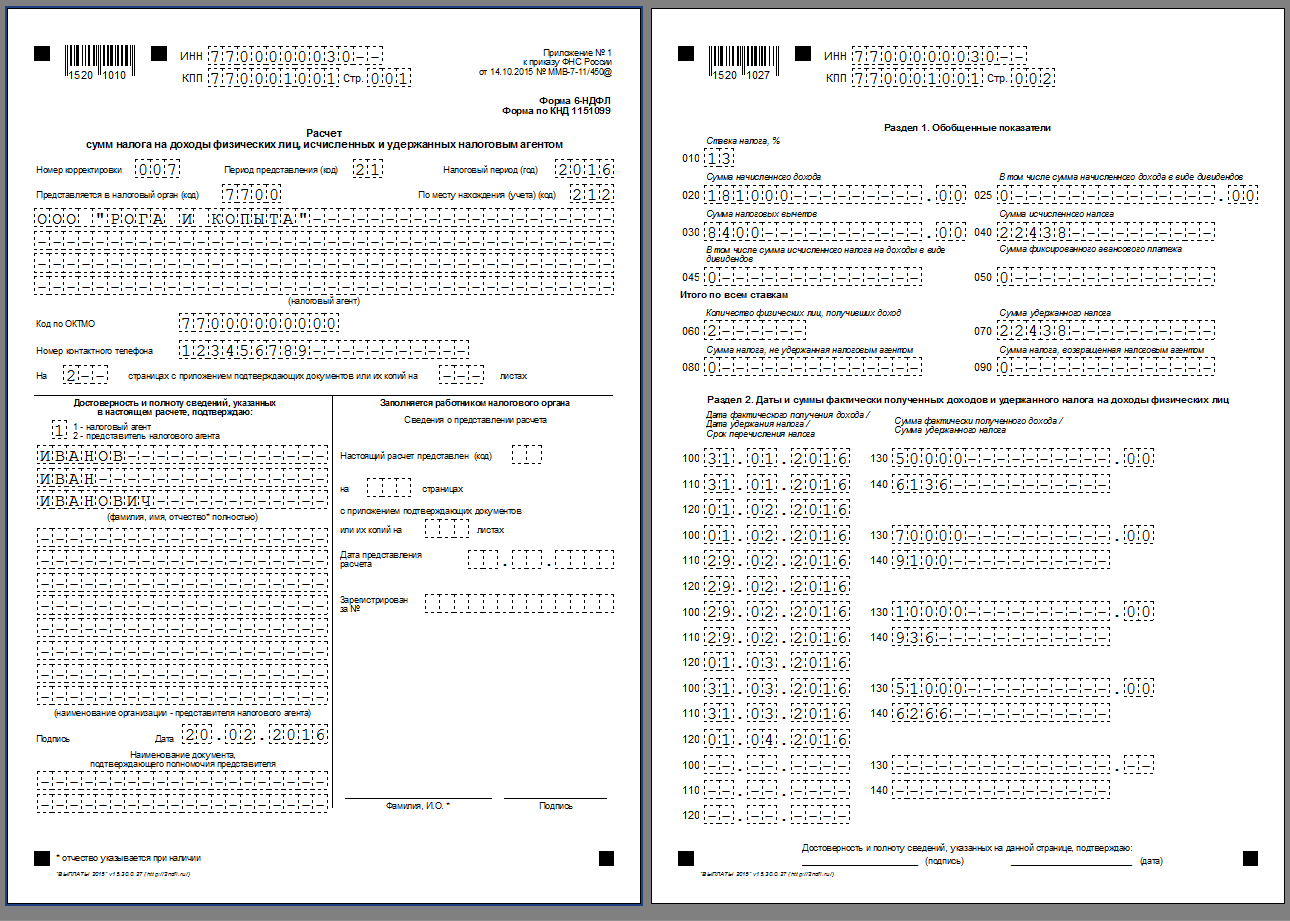

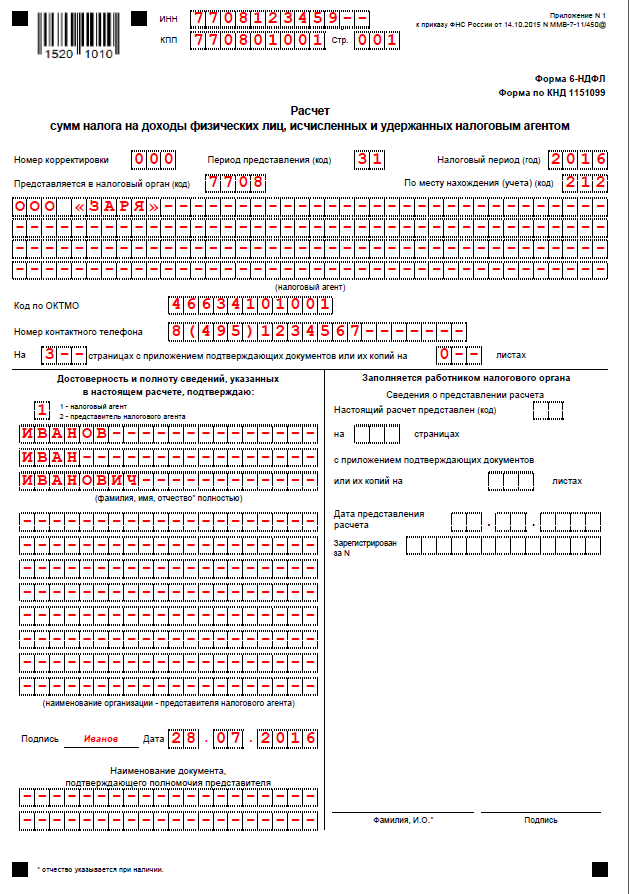

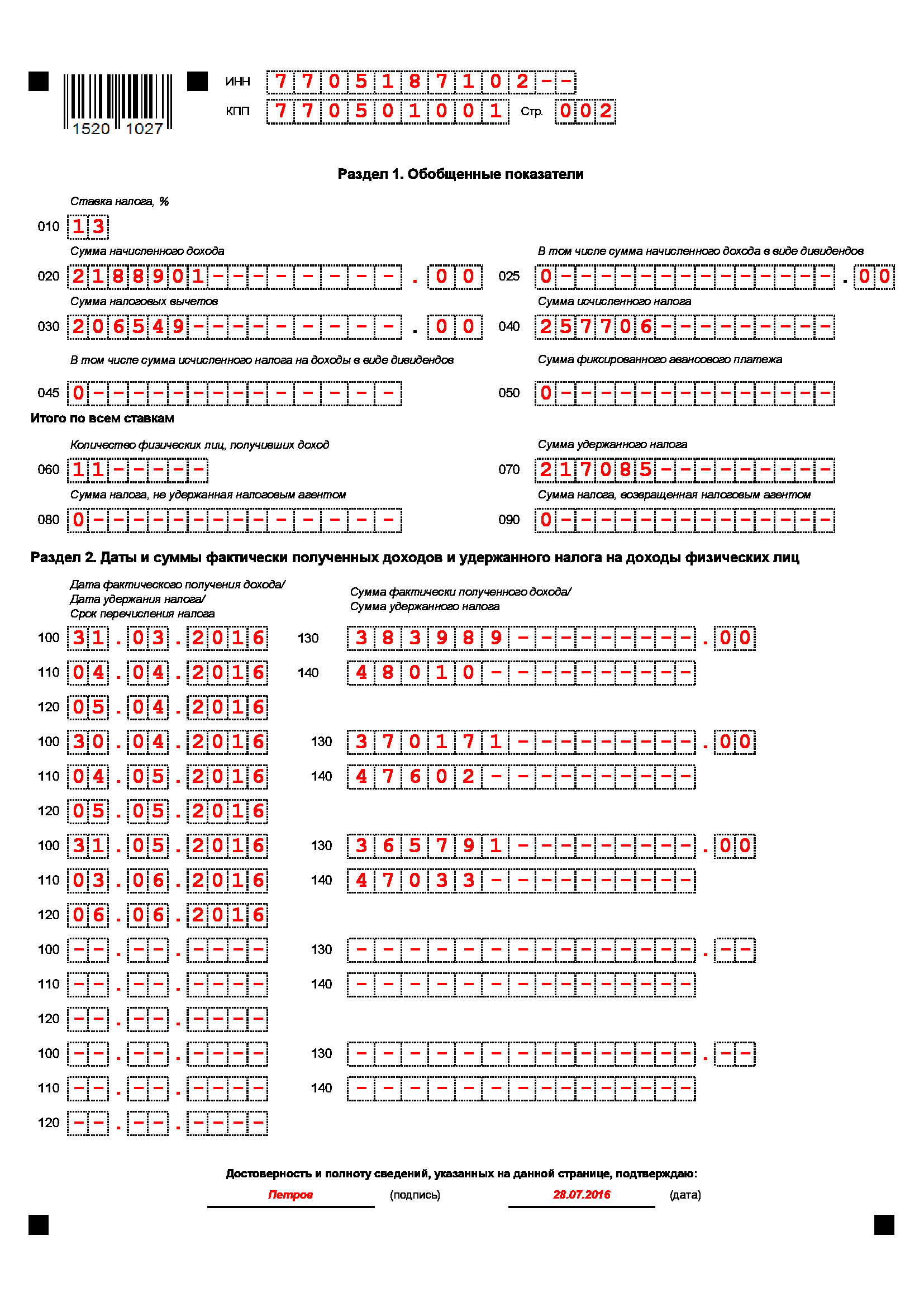

6-НДФЛ – новая форма отчетности предприятий о суммах налога на доходы физических лиц, которая применяется с 1 квартала 2016 года. Ее отличие от справки 2-НДФЛ заключается в том, что она сдается не по каждому сотруднику предприятия или индивидуального предпринимателя, а по организации/ИП в целом.

Какие требования предъявляются к декларации по форме 6-НДФЛ?

Декларация 6-НДФЛ оформляется по форме, приведенной в Приказе ФНС РФ от 14 октября 2015 года N ММВ-7-11/450@. Она подается в ту же налоговую инспекцию, куда уплачивается налог на доходы физических лиц (НДФЛ). Предприятия и ИП обязаны подавать 6-НДФЛ в налоговые органы по Почте России, электронно или лично каждый квартал, при этом данные для внесения в документ рассчитываются нарастающим итогом (3 месяца, 6 месяцев, 9 месяцев, 1 год).

За несвоевременную сдачу декларации на налогового агента налагается штраф в размере 1 000 рублей за месяц просрочки. Если сведения, указанные в документе, не соответствуют действительности, подавшая его организация (ИП) обязана заплатить штраф 500 рублей.

Как заполнить 6-НДФЛ?

В бланке указываются следующие сведения:

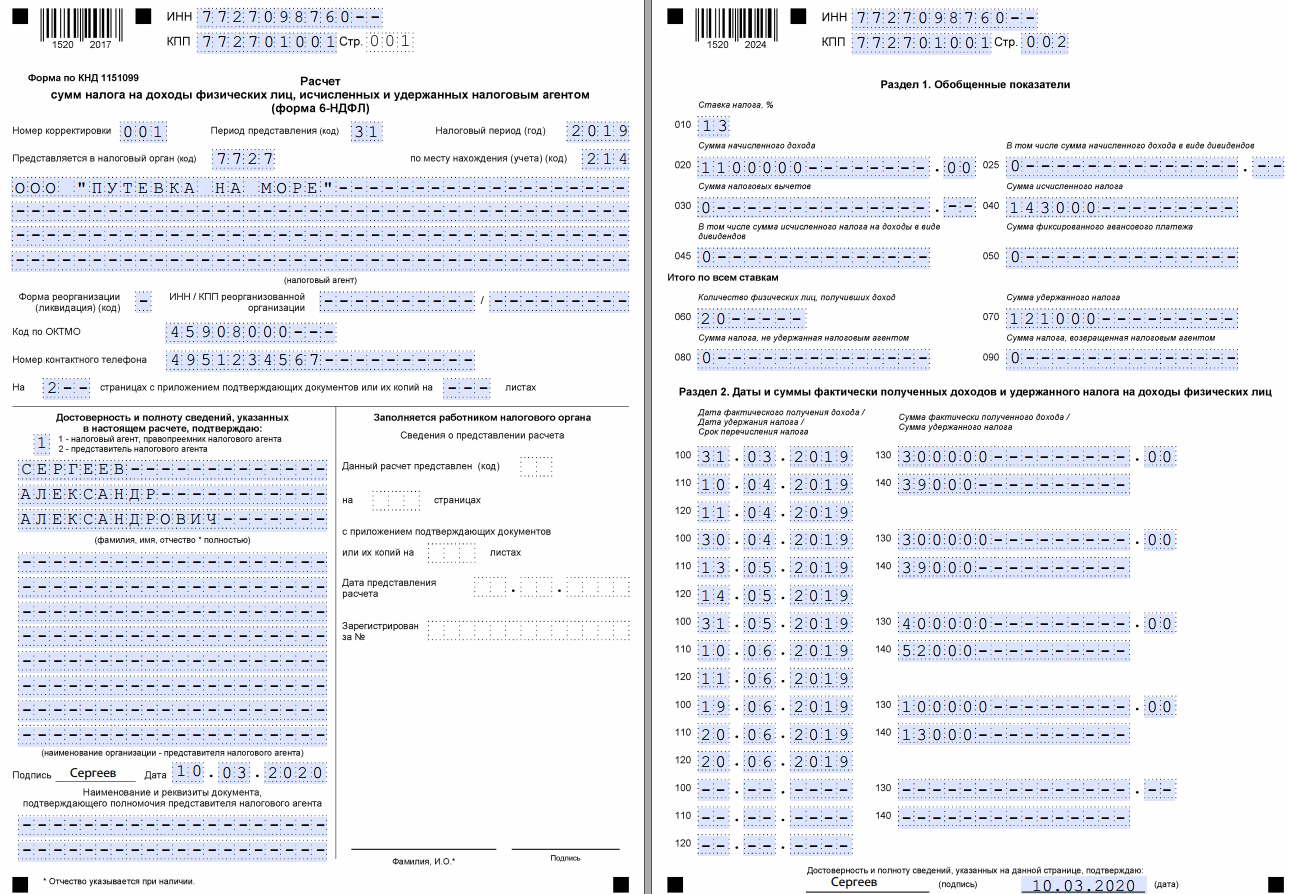

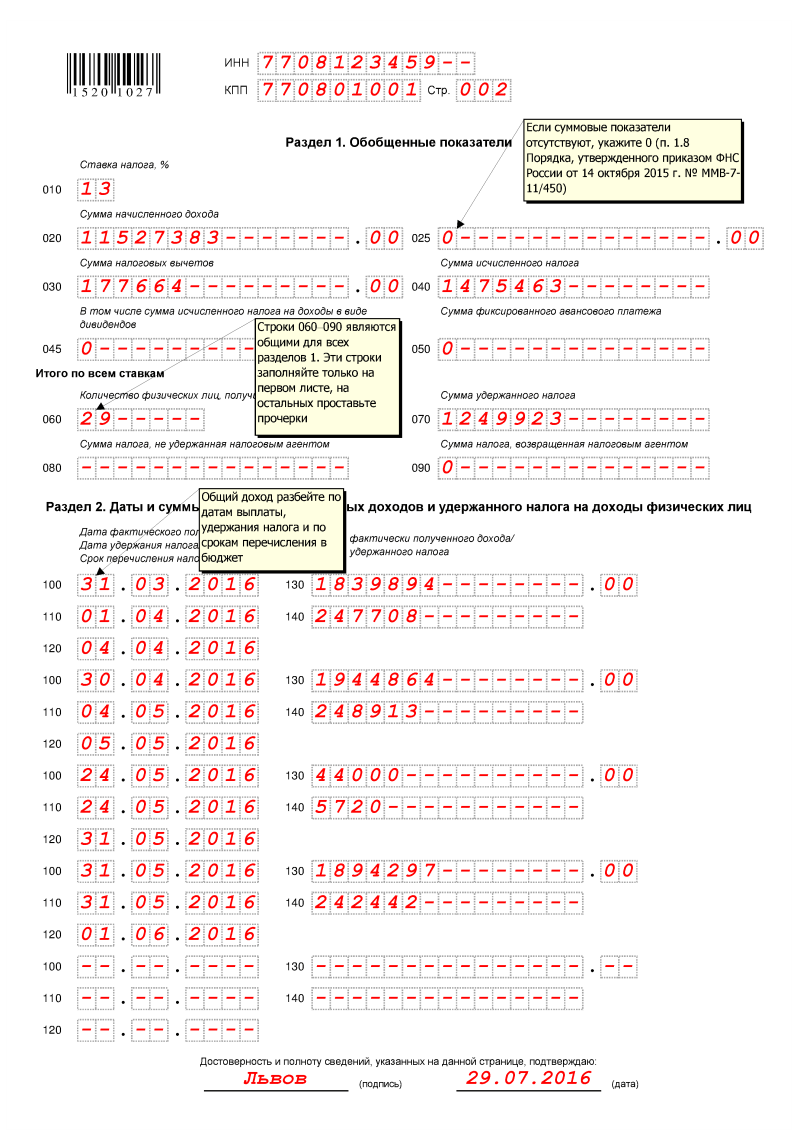

- Титульный лист: ИНН, КПП, номер корректировки, период представления, налоговый период, код налогового органа, код места представления расчета, наименование налогового агента, код ОКТМО, номер контактного телефона, количество страниц декларации и приложений к ней.

- Сведения об обобщенных суммах НДФЛ за отчетный период.

- Суммы и даты фактического получения доходов и удержания налогов.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ24 помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ24 – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ24 прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Нормативно правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС РФ от 14 октября 2015 года N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Образец формы 6-НДФЛ 2023 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ24 помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ24 – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ24 прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Сроки и периоды сдачи 6-НДФЛ

Данная декларация должна представляться ежеквартально. Как обычно, это следующие периоды: за 1 квартал, за полугодие, за 9 месяцев и за год.

Сроки сдачи: не позднее последнего числа месяца, следующего за соответствующим отчетным периодом, за год – не позднее 01 апреля следующего календарного года. При этом, как и всегда, при совпадении дня сдачи декларации с выходным или праздничным днем срок продлевается до следующего рабочего дня.

Например, если сдаем годовой 6-НДФЛ, то последним днем сдачи будет 03.04.2017г., а затем 1 квартал 2017г. сдаем соответственно не позднее 02.05.2017г..

Если налоговый агент задержался с отчетом, то начисляется штраф. Размер его 1000 руб. за каждый месяц просрочки (как полный , так и и неполный) согласно пункту 1.2 статьи 126 Налогового кодекса.

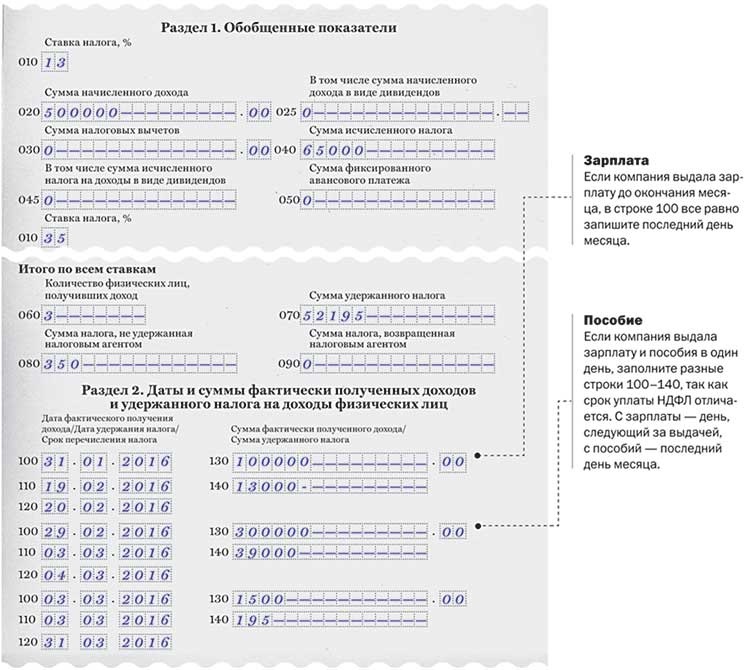

Из каких разделов состоит 6-НДФЛ

Оформление титульного листа не вызовет у ответственного лица затруднения. Это стандартная процедура заполнения реквизитов компании, её названия, как указано в документах.

Разделы 1 и 2 уже могут вызвать кое-какие вопросы у бухгалтера.

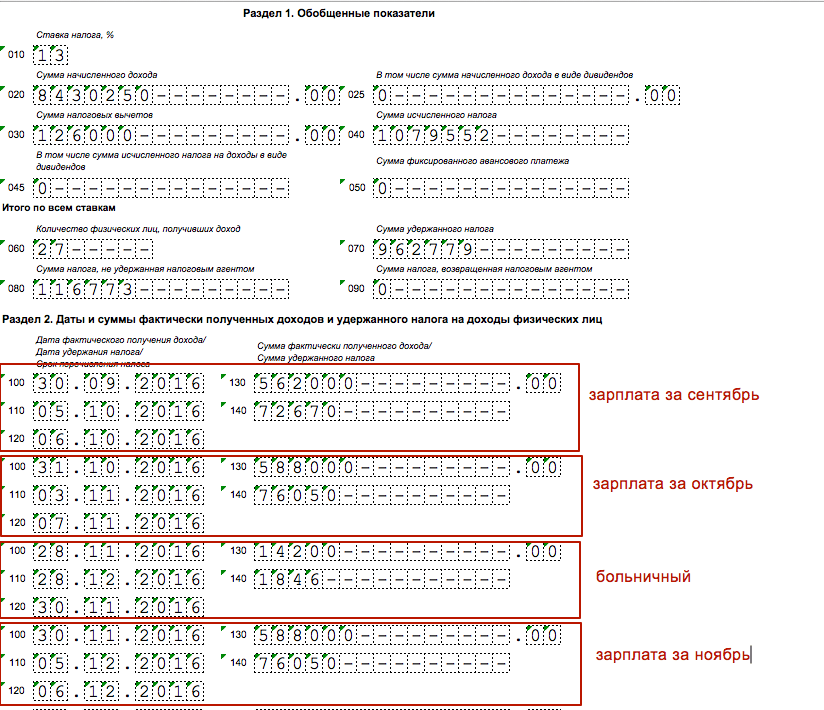

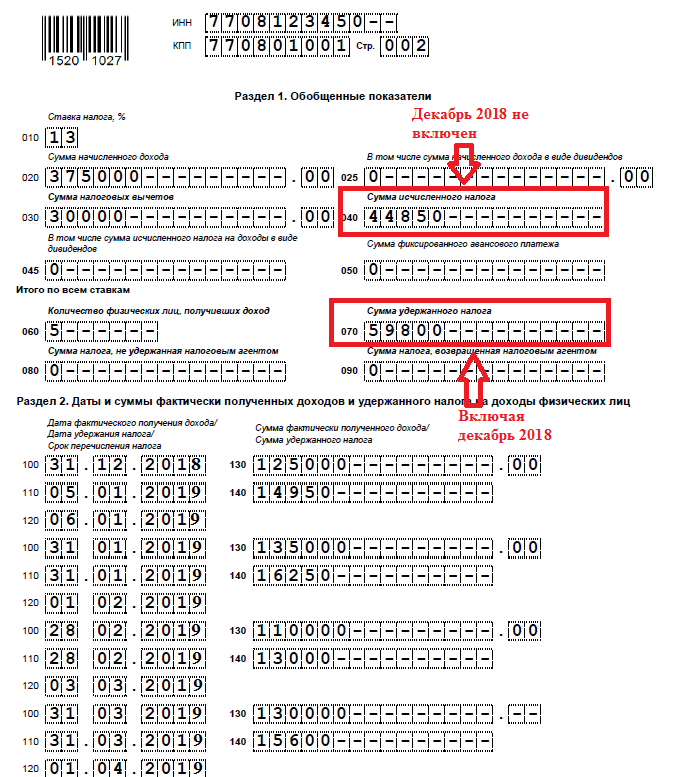

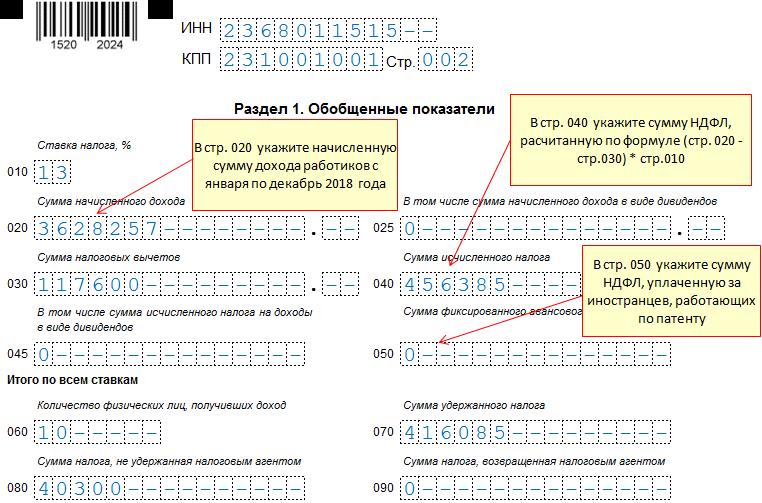

- Первый раздел заполняется нарастающим итогом. В разделе указываются суммы, которые были выплачены и удержаны со всех сотрудников за все отчетные периоды. Например, отчетность сдаётся за 3 квартал. В разделе 1 отображать нужно все суммы за 1-й квартал, 2-й квартал и 3-й квартал вместе.

- Во втором разделе уже указываются даты и суммы конкретно за один отчётный период (за три месяца). В строках указываются суммы, которые были начислены, суммы удержаний подоходного налога и суммы, выплаченные на руки (сколько на руки получил сотрудник с учётом вычетов). Обязательно отражается, когда эти операции были проведены — даты выплат и удержаний.

Особенности заполнения титульного листа: периоды представления и их коды

Форма 6-НДФЛ состоит из следующих разделов:

Титульный лист заполняется аналогично другим налоговым декларациям. Напомним коды периодов, указанных в приложении 1 к данной отчетности:

| Код | Наименование |

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | 9 мес. |

| 34 | год |

| 51 | 1 квартал при ликвидации или реорганизации |

| 52 | полугодие при ликвидации или реорганизации |

| 53 | 9 мес. при ликвидации или реорганизации |

| 90 | год при ликвидации или реорганизации |

Если организация в апреле соответствующего налогового периода решила провести ликвидацию или реорганизацию, то в этой строчке проставляется код «52».

Также в Приложении 1 отмечается, что в строке «(налоговый агент)» пишется сокращенное или полное наименование (если нет сокращенного) юридического лица по его учредительным документам. Если же налоговый агент — физическое лицо, то вводится его фамилия, имя и отчество (если таковое имеется) как в удостоверяющем его личность документе, например, Пушкин Александр Сергеевич. В случае если фамилия двойная, то слова пишутся через дефис. Допустим, Петров-Иванов Кузьма Сергеевич.

Порядок заполнения 6-НДФЛ

Где взять бланк 6-НДФЛ

Форма документа утверждена налоговой инспекцией (14.10.2015 № ММВ-7-11/450@). Для заполнения формы можно использовать различные форматы.

Заполнять бланк удобнее всего в формате PDF (скачать 6-НДФЛ в этом формате). Для этого необходимо установить программу Adobe Reader (бесплатное приложение) и внести все необходимые данные. Если же программа не установлена, то подойдет и бланк jpeg, распечатанный на бумаге.

Как рассказывают законодатели, новая форма отчетности позволит быстро и оперативно проводить камеральные проверки тех организаций, которые нарушают закон РФ, в случае несвоевременной выплаты заработанной платы.

Образец заполнения

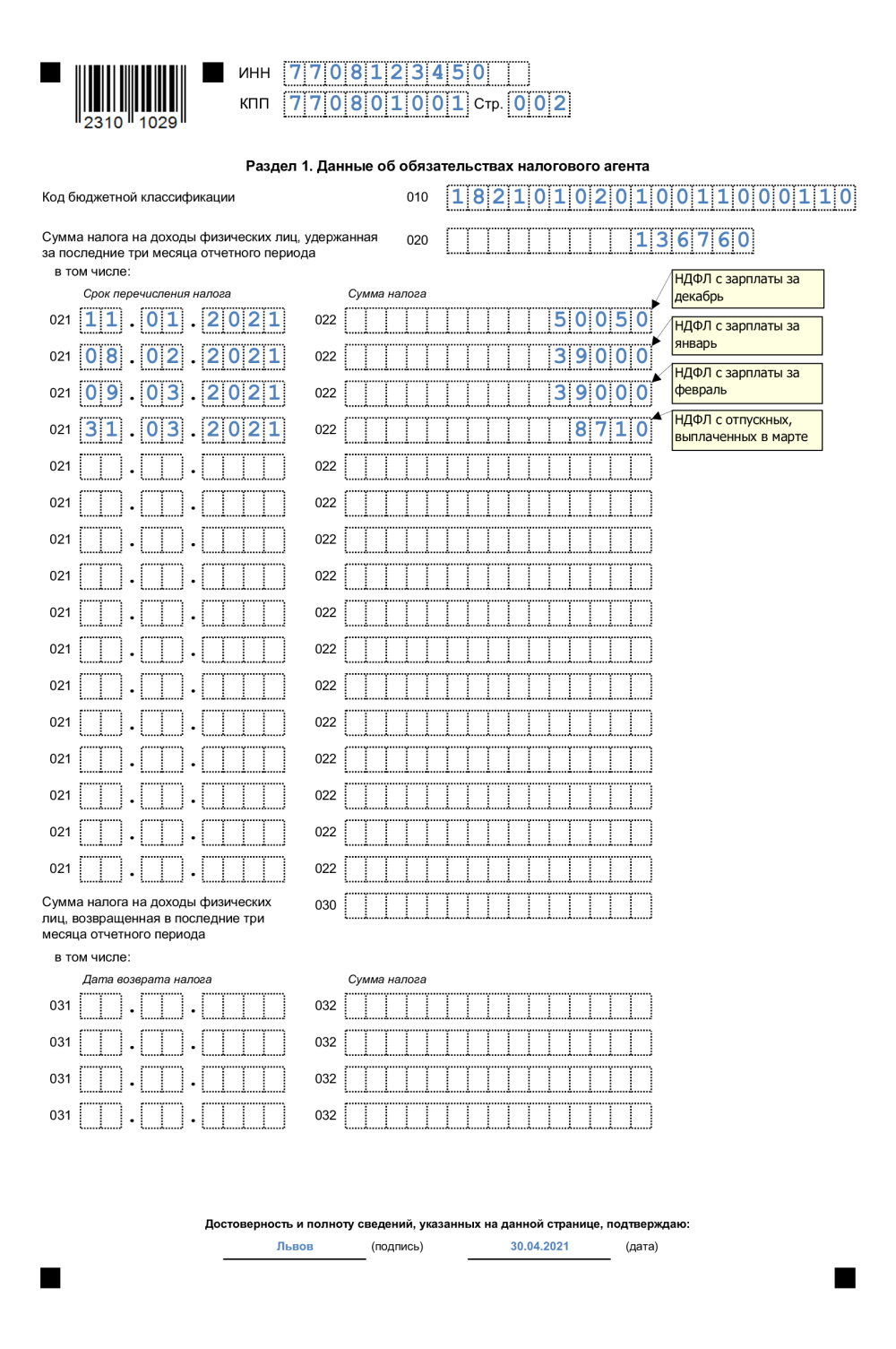

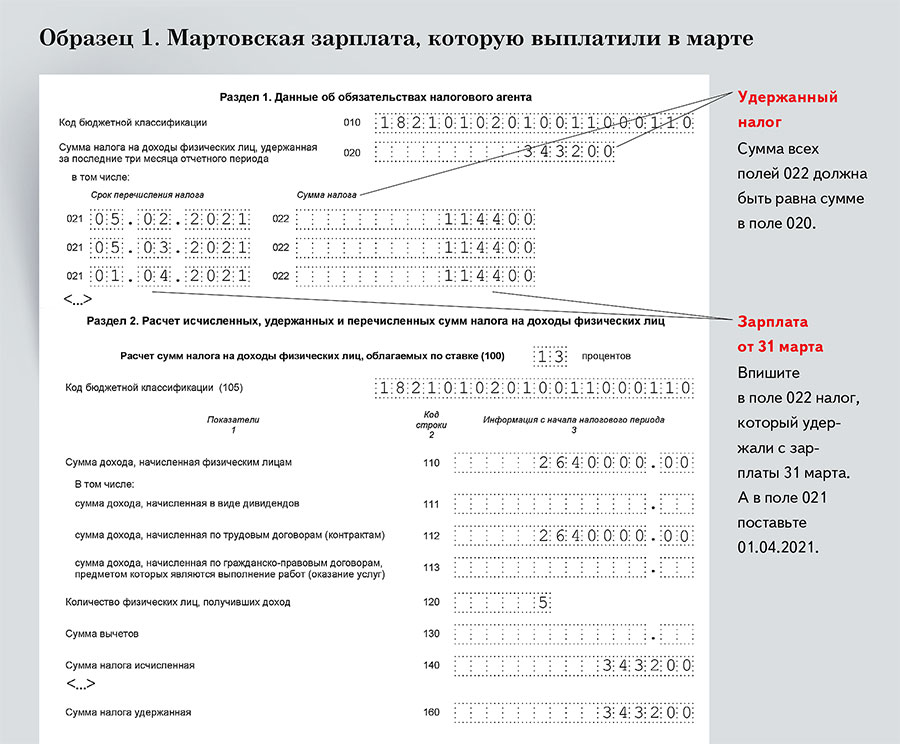

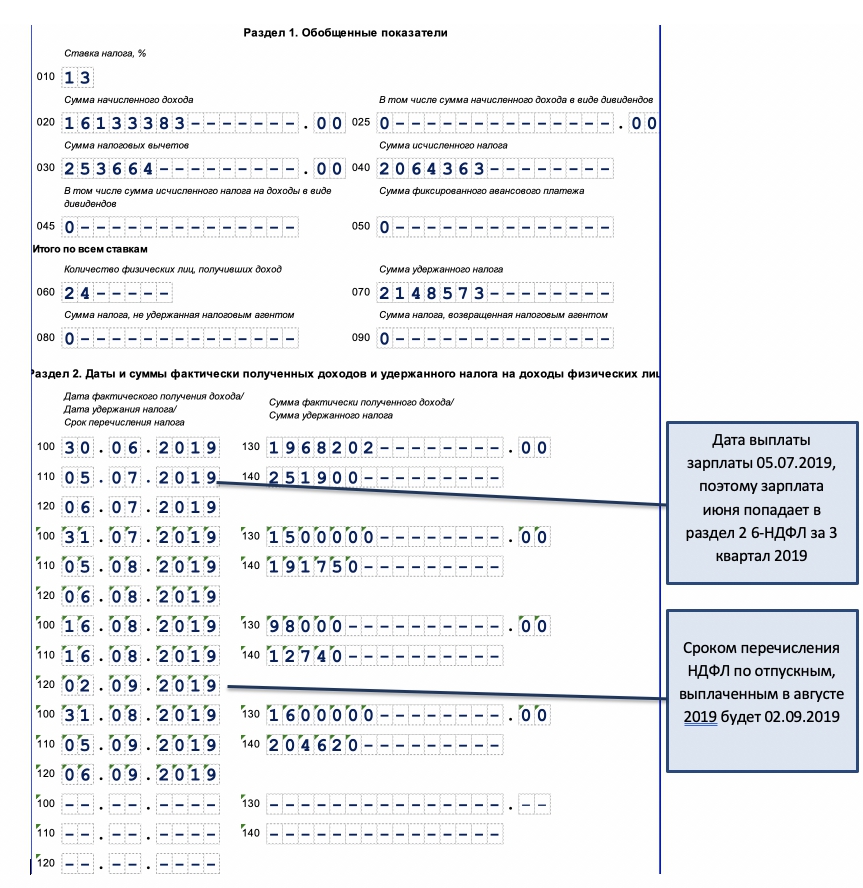

Форма 6-НДФЛ была изменена, так как с 2024 года налог уплачивается не один, а два раза в месяц — в одном квартале теперь шесть платежей. Столько же раз отправляют уведомления.

| Период начисления НДФЛ | Уведомление | Платёж |

|---|---|---|

| С 1 по 22 число месяца | До 25 числа | До 28 числа |

| С 23 числа по последний день месяца | До 3 числа следующего месяца | До 5 числа следующего месяца |

Последний раз в календарном году НДФЛ начисляется с 23 по 31 декабря. Уведомление и платёж — в последний рабочий день.

Состав 6-НДФЛ за 1 квартал не изменился. Также нужно заполнять:

- Титульный лист.

- Раздел 1.

- Раздел 2.

В годовой отчёт ещё входит справка о доходах и суммах налога физических лиц.

Требования к заполнению расчёта подробно отражены в Приказе ФНС от 19.09.2023 г. № ЕД-7-11/649@ (в редакции Приказа ФНС от 09.01.2024 г. № ЕД-7-11/1@).

На примере рассмотрим, как заполнять декларацию с учётом нововведений.

Пример. В организации «ГлавПример» трудоустроены 3 работника. Каждый из них получает оклад в размере 40 000 ₽ до 10 числа месяца и аванс в размере 30 000 ₽ до 25 числа месяца.

Других выплат в первом квартале не было.

Титульный лист

Необходимо указать реквизиты ИП или компании. Если 6-НДФЛ заполняется за первый квартал, то в поле «Отчётный период» нужно прописать — «21».

Коды по месту учреждения зависят от места нахождения, полный перечень представлен в приказе Федеральной налоговой службы № ЕД-7-11/753@ от 15 октября 2020 года.

Как выглядит заполненный титульный лист для организаций:

Заполнение титульного листа

Раздел 1

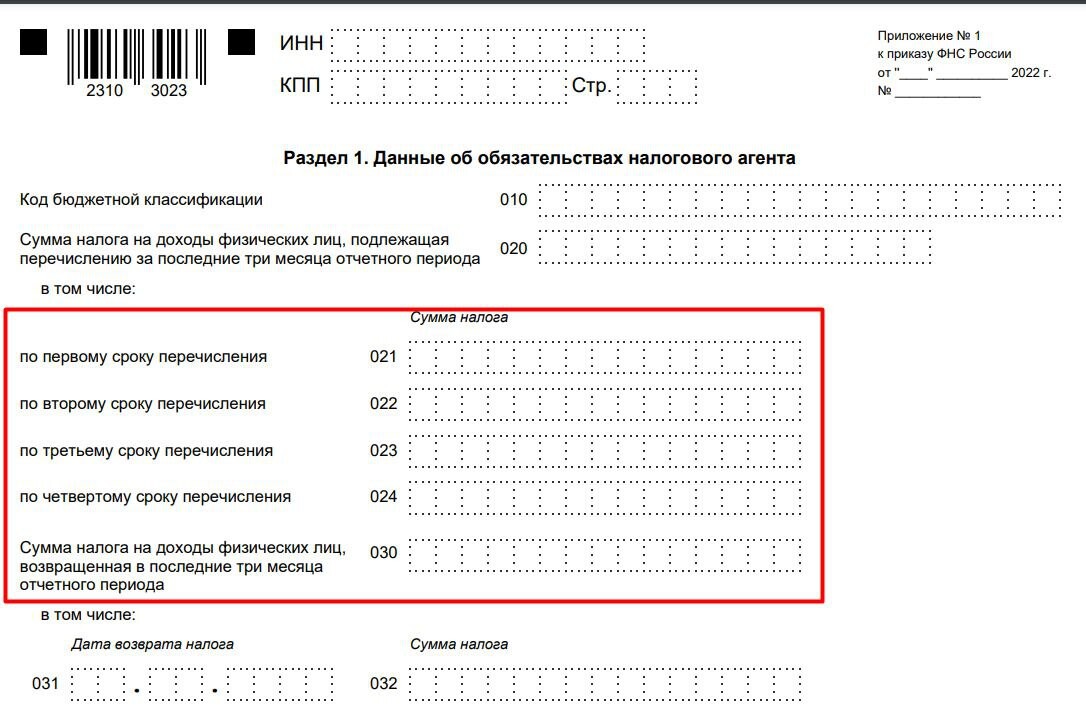

В строке 010 нужно указать один из КБК:

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ 13% с доходов |

| 2 | 182 1 01 02080 01 1000 110 | НДФЛ 15% с доходов |

| 3 | 182 1 01 02130 01 1000 110 | Налог 13% с дивидендов |

| 4 | 182 1 01 02140 01 1000 110 | Налог 15% с дивидендов |

Строка 020. Общая сумма подоходного налога за 1 квартал, в том числе:

- 021 — по первому сроку перечисления (с 01.01 по 22.01);

- 022 — по второму (с 23.01 по 31.01);

- 023 — по третьему (с 01.02 по 22.02);

- 024 — по четвёртому (с 23.02 по 29.02);

- 025 — по пятому (с 01.03 по 22.03);

- 026 — по шестому (с 23.03 по 31.03).

Отметим, что сумма в строках 021-026 в отчёте за 1 квартал должна быть равна значению в строке 020.

Строка 030. Общая сумма налога, которую вернули работникам. Каждая строка 031-036 соответствует своему периоду в первом квартале.

Вернёмся к примеру. Каждый работник в ООО «ГлавПример» получает оклад 40 000 ₽ до 10 числа и аванс 30 000 ₽ до 25 числа каждого месяца.

Используем только первый КБК, так как доходы работников не превышают 5 млн ₽. Дивидендов нет.

Расчёт НДФЛ для оклада (в первый, третий и пятый срок перечислений в квартале) — 40 000 ₽ х 13% = 5200 ₽. Работников трое — 5200 ₽ х 3 = 15 600 ₽.

Расчёт НДФЛ для аванса (во второй, четвёртый и шестой срок перечислений в квартале) — 30 000 ₽ х 13% = 3 900 ₽. Работников трое — 3900 ₽ х 3 = 11 700 ₽.

Общий НДФЛ = (15 600 ₽ + 11 700 ₽) х 3 месяца = 81 900 ₽.

Образец заполнения раздела 1 в 6-НДФЛ на примере ООО «ГлавПример»:

Заполнение раздела 1

Раздел 2

Заполнение строк:

-

- Размер налога — 13 или 15%.

-

- КБК — указать такой же, как и в разделе 1.

-

- Общее количество граждан, которые в 1 квартале 2024 года получили облагаемый налогом доход.

-

- Общий размер дохода сотрудников.

-

- Заполнять, если были вычеты, на которые был уменьшен облагаемый доход.

-

- Общий размер дохода работников, уменьшенный на вычеты.

-

- Общий размер исчисленного НДФЛ с доходов работников.

-

- Размер удержанного НДФЛ с доходов работников с начала отчётного периода (за январь, февраль и март).

-

- Размер налога, который налоговый агент не смог удержать.

-

- Излишне удержанная сумма НДФЛ.

-

- Сумма налога, которую вернули работникам в первом квартале.

Отрицательные значения указывать не нужно. В пустых ячейках проставляется прочерк. В строках, где подразумевается указание суммы, но фактически выплат или налога не было, указывается «ноль».

Возвращаемся к примеру. Каждый работник в ООО «ГлавПример» получает оклад 40 000 ₽ и аванс 30 000 ₽.

Общий размер дохода одного работника за первый квартал = (40 000 ₽ + 30 000 ₽) х 3 = 210 000 ₽.

Общий размер дохода работников = 210 000 ₽ х 3 человека = 630 000 ₽.

Исчисленная сумма налога = 630 000 ₽ х 13% = 81 900 ₽.

Образец заполнения раздела 2 в 6-НДФЛ на примере ООО «ГлавПример»:

Заполнение раздела 2

Пример заполнения

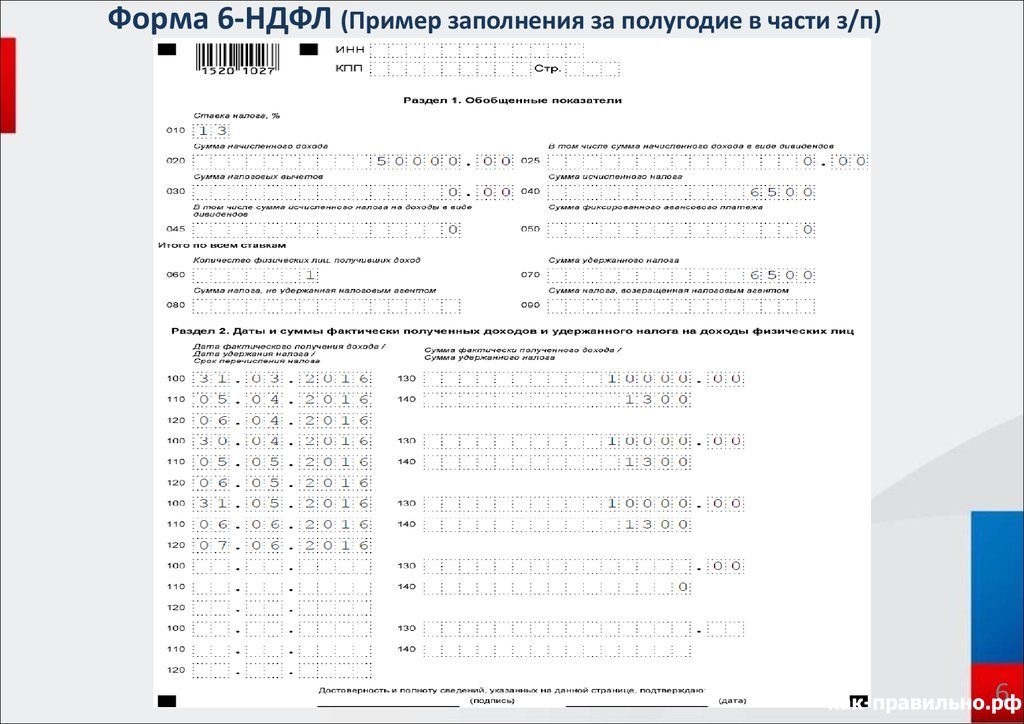

Скачанный на нашем сайте бланк 6-НДФЛ при заполнении не вызовет трудностей. Пример заполнения формы за полгода:

| Комментарии | Январь | Февраль | Март | Апрель | Май | Июнь | Итого |

| Зарплата начисленная | 100 000 | 100 000 | 100 000 | 100 000 | 110 000 увеличили | 110 000 | 620 000 |

| Вычеты налоговые | 6 000 | 6 000 | 6 000 | 6 000 | 6 000 | 6 000 | 36 000 |

| НДФЛ | 13 000 | 13 000 | 13 000 | 13 000 | 14 3000 | 14 3000 | 80 6000 |

| Дата выплаты з/п. | .02.2016 | .03.2016 | .04.2016 | .05.2016 | .06.2016 | ..2016 | |

| Дата удержанного НДФЛ | 08.02.2016 | 08.03.2016 | 08.03.2016 | 08.03.2016 | 08.03.2016 | 08.03.2016 |

Эти данные вносятся в раздел 2 отчетности 6-НДФЛ. Сразу видно, когда начислена заработная плата, когда были переведены денежные средства в казну.

Если организация крупная, то формируются такого рода отчеты автоматически. Если же предприниматель имеет одного и более сотрудников, то имея наш бланк формы 6-НДФЛ и пользуясь нашими инструкциями, он быстро справится с заполнением.