Справки 2-НДФЛ в 2024 году

Справка 2-НДФЛ — это документ, который предоставляется работникам организаций в качестве подтверждения доходов и вычетов по итогам годового расчетного периода. В 2024 году введена новая форма справки 2-НДФЛ, которая содержит дополнительную информацию о доходах и вычетах сотрудников.

Для заполнения справки 2-НДФЛ по новой форме за 2024 год необходимо указать коды доходов и вычетов, соответствующие каждому месяцу годового расчетного периода. В приложении к справке 2-НДФЛ также предоставляется информация о доходах и вычетах, которая подлежит отчетности по сдаче справки 6-НДФЛ.

Все сведения о доходах и вычетах сотрудников должны быть представлены в справке 2-НДФЛ в соответствии с установленными правилами заполнения. Сроки сдачи справки и приложения к ней определены законодательством, и недостаточная или неправильная информация может привести к штрафным санкциям.

Порядок заполнения справки 2-НДФЛ по новой форме за 2024 год является важным шагом для сотрудников и организаций. Необходимо внимательно проверить все сведения о доходах и вычетах, чтобы обеспечить точность и достоверность информации, предоставляемой в справке.

Вопросы и ответы

- Что делать, если в справке 2-НДФЛ, которую мы предоставили в ИФНС, допущена ошибка?

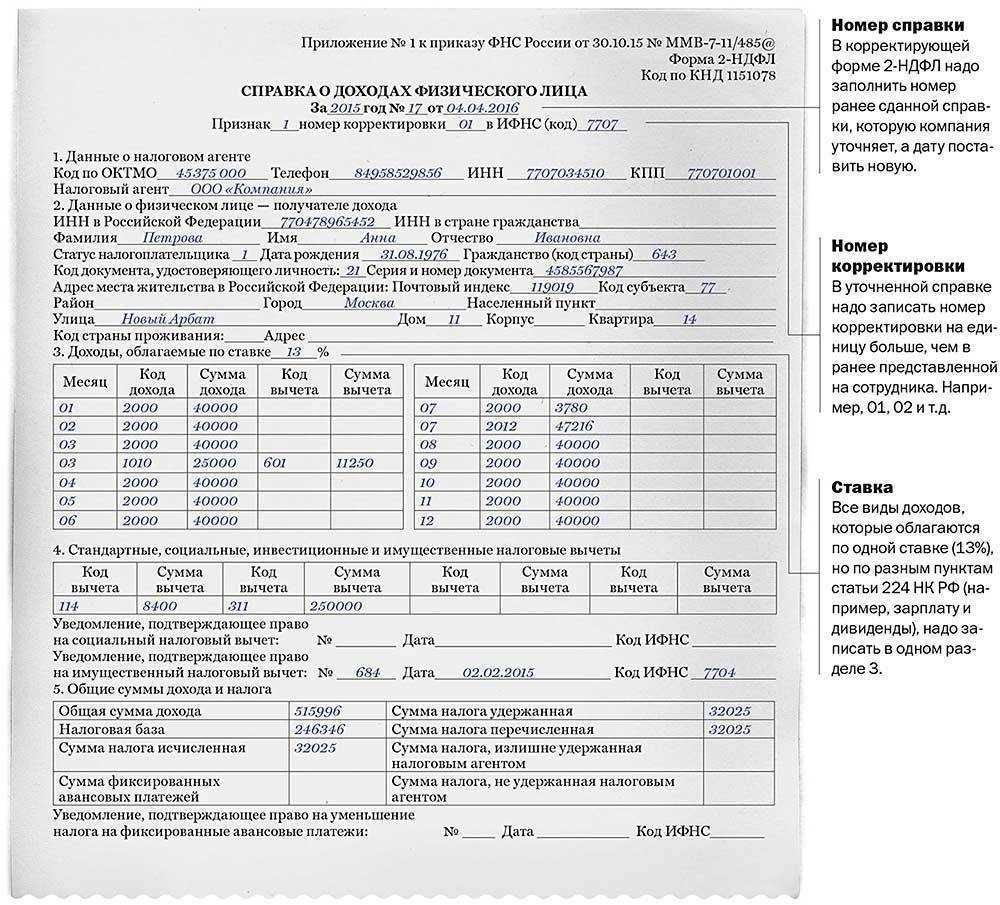

Ответ: В данном случае необходимо предоставить новую справку с уточнёнными данными. При оформлении новой справки о доходах физического лица взамен ранее представленной необходимо указать номер ранее представленной справки и новую дату составления справки. В разделе «Номер корректировки» необходимо указать код «01», «02» и т.д. в зависимости от того, какая уточняющая справка предоставляется.

- Я встретил бухгалтера и попросил её подготовить мне справку 2-НДФЛ, но она почему-то мне отказалась делать её без какого-то заявления. Правильно ли это?

Ответ: Бухгалтер поступил абсолютно верно, т.к. справка 2-НДФЛ предоставляется работнику по письменному заявлению в течение 3 дней после поступления данного заявления.

Правила и порядок заполнения 2-НДФЛ в 2024 году

В новой форме 2-НДФЛ указываются в дополнение к реквизитам уведомления о получении вычетов коды:

- 1 — имущественный;

- 2 — социальный;

- 3 — снижение налога на сумму фиксированных авансовых платежей

В остальном бланк декларации заполняется без существенных изменений.

Инструкция по заполнению

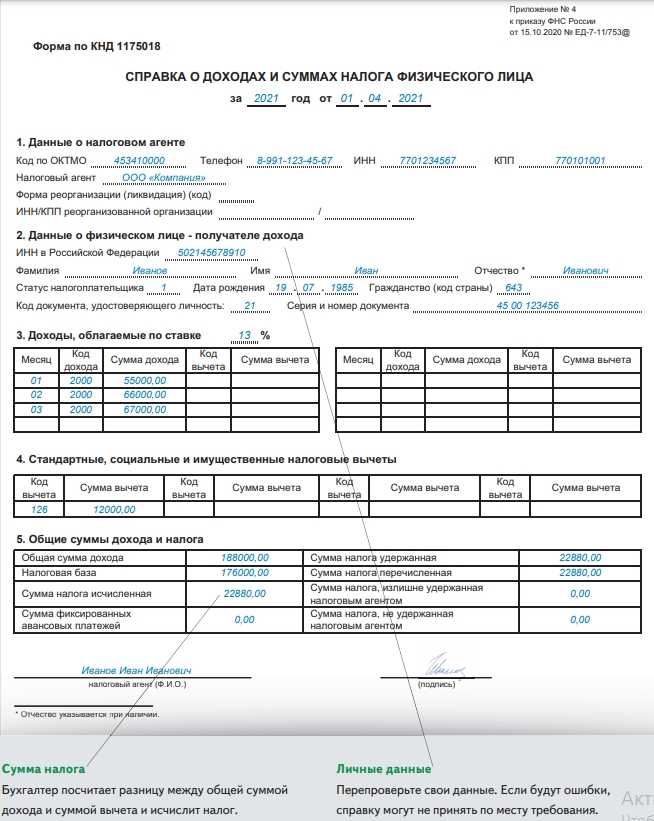

В заглавной части документа необходимо:

- указать отчетный период (год), порядковый номер справки, признак;

- отметить наличие корректировки и код налогового органа, полное наименование компании, направляющей декларацию, форму реорганизации (при наличии), ИНН/КПП, код ОКТМО, а также контактный телефон.

Раздел 1 документа требует заполнение следующих строк:

- ИНН и Ф. И. О. налогоплательщика-физического лица;

- статус;

- дата рождения;

- гражданство;

- код документа, позволяющего идентифицировать личность (с указанием серии и номера).

Раздел 2 содержит информацию об общем размере дохода и сумме налога за отчетный период (год). Заполнению подлежат следующие строки:

- налоговая ставка;

- общий размер годового дохода;

- налоговая база;

- исчисленная и удержанная сумма налога (по отдельности);

- размер фиксированных авансовых платежей;

- перечисленная сумма налога;

- сведения о наличии излишних удержаний или недостающей суммы налогового сбора.

Раздел 3 касается исключительно сведений о вычетах различного характера. Требуется указать коды вычетов и их размер в рублях. Вычеты могут быть:

- социальными;

- имущественными;

- стандартными.

Кроме того, инспекторы налоговой службы обратят внимание на заполнение кода вида уведомления, его номера и даты выдачи

Заполнение первой страницы справки завершается подтверждением достоверности указанной информации. Необходимо:

- отметить, кто является инициатором составления отчетности (налоговый агент или его представитель);

- указать Ф. И. О. и реквизиты документа, подтверждающего личность;

- поставить подпись и дату составления документа.

Приложение к справке заполняется помесячно. По-прежнему требуется указать:

- номер документа;

- отчетный период (год);

- налоговую ставку.

В таблице указывается:

- порядковый номер месяца;

- код дохода или вычета;

- сумма за данный период.

В конце страницы необходимо поставить подпись и дату составления документа.

Для заполнения справки о доходах нужны документы из следующего списка:

- регистрационные данные компании (ИНН, КПП, наименование);

- документ, подтверждающий права налогового агента;

- платежные ведомости за каждый месяц календарного года.

Правильно составить справку 2-НДФЛ достаточно сложно. Зачастую приходится делать корректировки и направлять документ в ФНС повторно. Чтобы избежать частых ошибок, бухгалтер может воспользоваться помощью специализированных компаний и заполнить справку 2-НДФЛ в онлайн-режиме.

В целом, практически каждая компания имеет программное обеспечение, которое способствует быстрому формированию отчетности. Программа сама подскажет, где и какие данные необходимо внести. Некоторые сервисы указывают на наличие ошибок перед отправкой документа.

Образец правильного заполнения справки 2-НДФЛ можно попросить в отделении налоговой службы или скачать на нашем сайте:

Скачать образец заполнения

Если компания обслуживается в аутсорсинговой компании, то курирующий бухгалтер составит справку по всем правилам и требованиям нового законодательства.

Как заполнить раздел 5 справки 2-НДФЛ

Раздел 5 нужно заполнять для каждой ставки отдельно (гл. I Порядка заполнения справки 2-НДФЛ). В этом разделе приводятся данные, которые рассчитываются на основе данных из разд. 3 и 4, заполненных для такой же ставки.

НДФЛ исчисленный и удержанный отражается в разд. 5 справки 2-НДФЛ. Причем порядок отражения зависит от того, был ли налог удержан в полном объеме или нет. Если налог удержан, то вы подаете справку с признаком 1 (с признаком 3, если вы – правопреемник реорганизованной организации). Если НДФЛ не удержан или удержан не полностью, оформите справку с признаком 2 (с признаком 4, если вы – правопреемник).

Если вы подаете справку 2-НДФЛ с признаком 1 или 3, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общий доход физлица по разд. 3 справки. Для заполнения этого поля общий доход не нужно уменьшать на вычеты из разд. 3 и 4;

в поле “Налоговая база” – общую сумму дохода физлица из разд. 3 справки за минусом вычетов, указанных в разд. 3 и 4 справки;

в поле “Сумма налога исчисленная” – сумму НДФЛ, исчисленную с налоговой базы по ставке, для которой вы заполняете разд. 5 справки;

поле “Сумма фиксированных авансовых платежей” заполняется, только если налог с иностранца, который работает по патенту, был уменьшен на сумму уплаченных им авансовых платежей. В этом случае также нужно будет заполнить поле “Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи”;

в полях “Сумма налога удержанная” и “Сумма налога перечисленная” – соответственно сумму налога, которая была удержана из доходов физлица, и сумму налога, которая была перечислена в бюджет по данному физлицу;

поле “Сумма налога, излишне удержанная налоговым агентом” заполняется, если из доходов физлица налог был удержан в большей сумме, чем нужно, и лишний налог не был возвращен. Также это поле заполняется в случае, если излишне удержанный налог получился из-за изменения статуса физлица: резидент или нерезидент;

поле “Сумма налога, не удержанная налоговым агентом” заполняется, если физлицу был выплачен доход, с которого налоговый агент не смог удержать налог.

Если вы подаете справку 2-НДФЛ с признаком 2 или 4, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общую сумму дохода физлица, с которой не удержан налог из разд. 3 справки;

в поле “Сумма налога исчисленная” – сумму начисленного, но не удержанного налога;

в полях “Сумма налога удержанная”, “Сумма налога перечисленная”, “Сумма налога, излишне удержанная налоговым агентом” проставить нули;

в поле “Сумма налога, не удержанная налоговым агентом” – еще раз сумму начисленного, но не удержанного налога.

Как отразить в 2-НДФЛ перечисленную сумму налога

Сумму перечисленного налога нужно отразить в разд. 5, в поле “Сумма налога перечисленная” (гл. VII Порядка заполнения формы 2-НДФЛ). Она отражается в справке за тот год, в котором начисленный физлицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Например, если зарплата за декабрь 2017 г. выплачена в январе 2018 г. и налог с нее удержан и перечислен в бюджет в январе 2018 г., то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2017 г., так как зарплата за декабрь 2017 г. считается фактически полученной в 2017 г. независимо от даты выплаты (п. 2 ст. 223, гл. VII Порядка заполнения справки 2-НДФЛ).

Если удержать и перечислить налог с дохода получилось только после подачи справки 2-НДФЛ, то придется подать корректирующую справку с уточненными данными об удержанном и перечисленном налоге (Письмо ФНС России от 02.03.2015 N БС-4-11/3283).

Как заполнить справку 2-НДФЛ, если выплачены доходы, которые облагаются по разным ставкам

Если в течение года вы выплачивали физлицу доходы, которые облагаются НДФЛ по разным ставкам, то разд. 3 – 5 нужно заполнить для каждой ставки (гл. I Порядка заполнения справки 2-НДФЛ).

Если одной страницы для заполнения справки не хватает, то нужно заполнить необходимое количество страниц. На второй и следующих страницах вверху проставляется номер страницы, а также заголовок справки, где нужно указать год, номер и дату справки. Внизу на каждой странице должно быть заполнено поле “Налоговый агент”, а также указаны Ф.И.О. руководителя организации (Ф.И.О. индивидуального предпринимателя) или уполномоченного представителя и проставлена его подпись (гл. I Порядка заполнения справки 2-НДФЛ).

В остальном справка заполняется в обычном порядке.

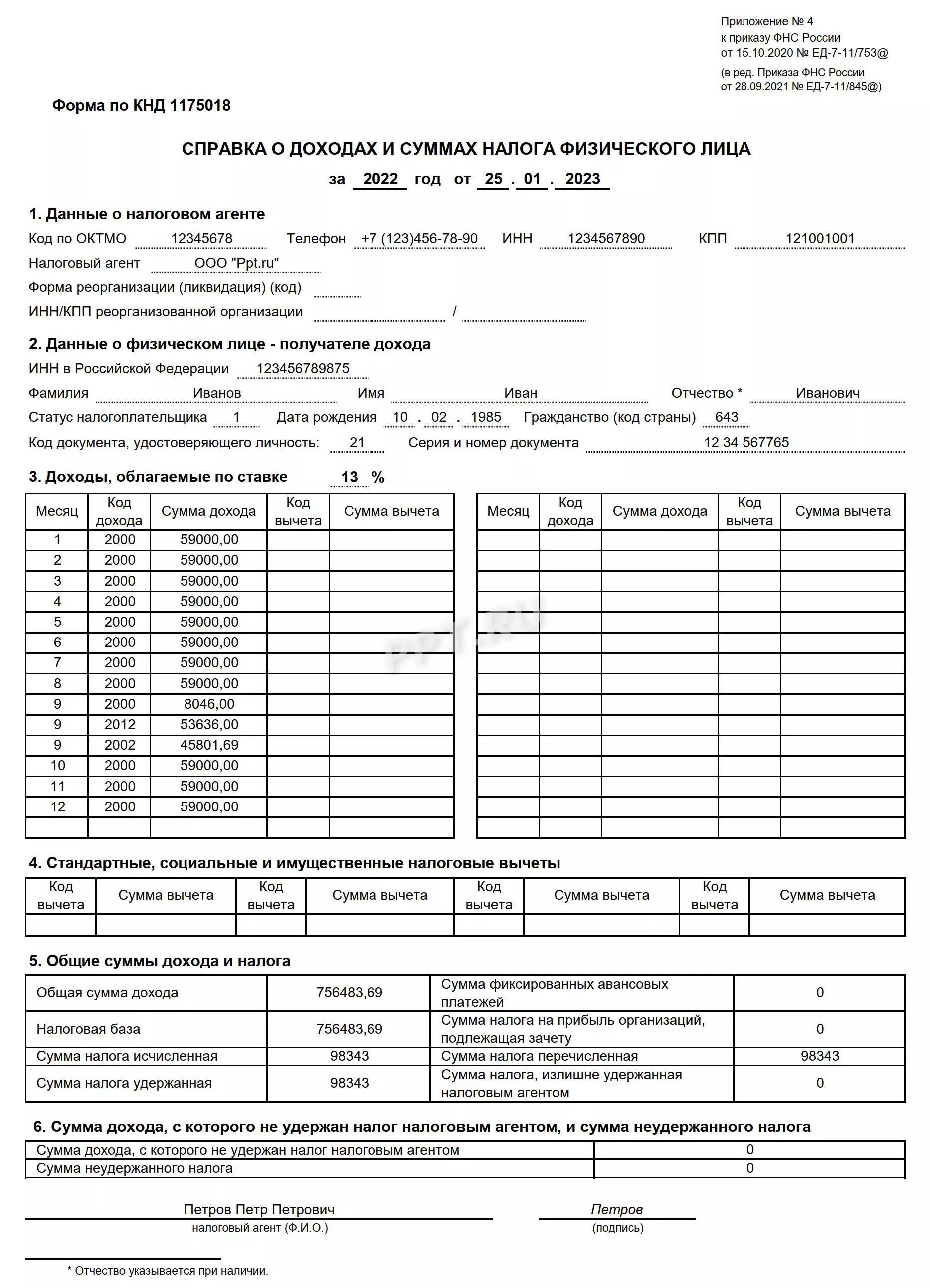

Справка 2 НДФЛ для 2022 года: новые требования и изменения в заполнении, вычеты, сроки предоставления

В 2022 году вступили в силу новые требования и изменения в заполнении справки 2-НДФЛ. Этот документ является приложением к расчету по 2-НДФЛ и содержит информацию о доходах и вычетах сотрудников.

Одним из основных изменений в заполнении справки 2-НДФЛ на 2022 год стало расширение списка вычетов. Новая форма предусматривает внесение сведений о всех имеющихся вычетах, включая обучение детей, лечение, профессиональное образование и другие.

Также были изменены сроки предоставления справки 2-НДФЛ. В соответствии с новыми правилами, работодатель обязан представить справки сотрудникам не позднее 1 апреля. При сдаче отчета по 2-НДФЛ в налоговый орган сроки предоставления справок составляют не более 6 месяцев после окончания отчетного периода.

Заполнение справки 2-НДФЛ требует точности и внимательности, поскольку неправильные данные могут привести к недополучению налоговых вычетов сотрудниками

Поэтому важно ознакомиться с новыми требованиями и внимательно учесть все необходимые сведения о доходах и вычетах работников

Предоставление 2-НДФЛ

Справка о доходах лица, имеющего официальное трудоустройство, выдается главой организации, предприятия, частной компании. Работодатель предоставляет документ в ФНС в обязательном порядке или сотруднику по его письменному заявлению.

Таблица 1. Порядок и описание представления документа.

| Объект выдачи | Федеральная налоговая служба | Работник | |

| Информация о доходах каждого работника в течение года | Информация о прибыли работника, с которого не взимались налоги на протяжении года | Сведения о доходах по собственному желанию | |

| Основание | Обязательное требование по ст. 230 НК РФ | Обязательное требование по ст. 226 НК РФ | Письменный запрос по п.3 ст. 230 РФ, ст. 62 ТК РФ |

| Количество экземпляров | Один | Два: один в ФНС, второй – сотруднику организации | Указанное в заявлении |

| Оформление справки | Оригинал | Оригинал | Оригинал |

| Период предоставления | До 1 апреля истекшего календарного года | До 1 марта истекшего налогового периода, когда произошел инцидент | 3 рабочих дня |

| Способ представления |

|

|

|

Работодатель обязан представить справку только сотруднику, с которым подписан трудовой договор. Для военнослужащих, заключивших контракт, налоговым агентом выступает государство. Представление НДФЛ формы 2 осуществляется в Едином расчетном центре Минобороны России.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.

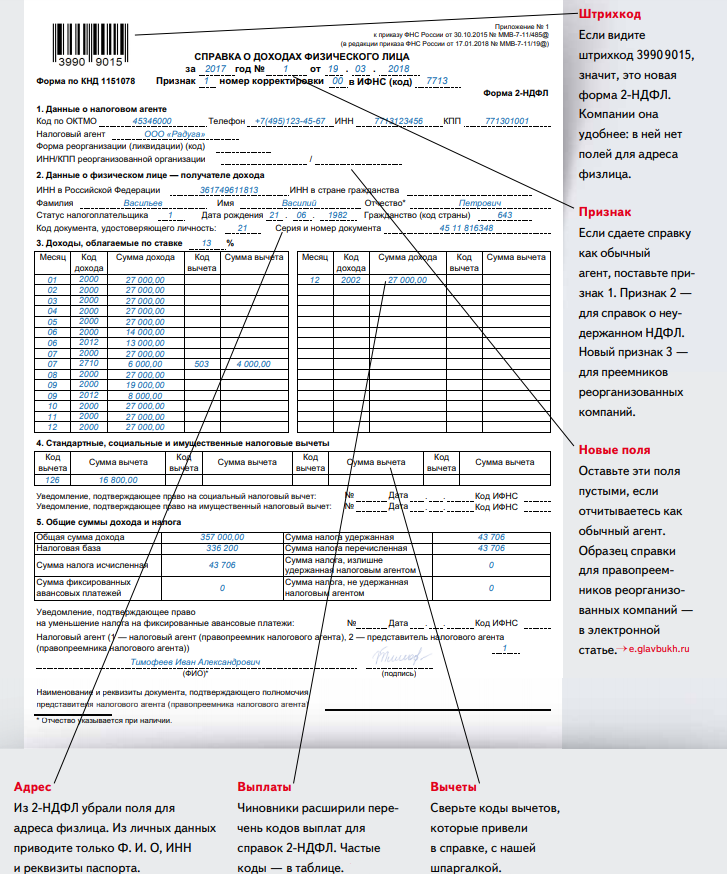

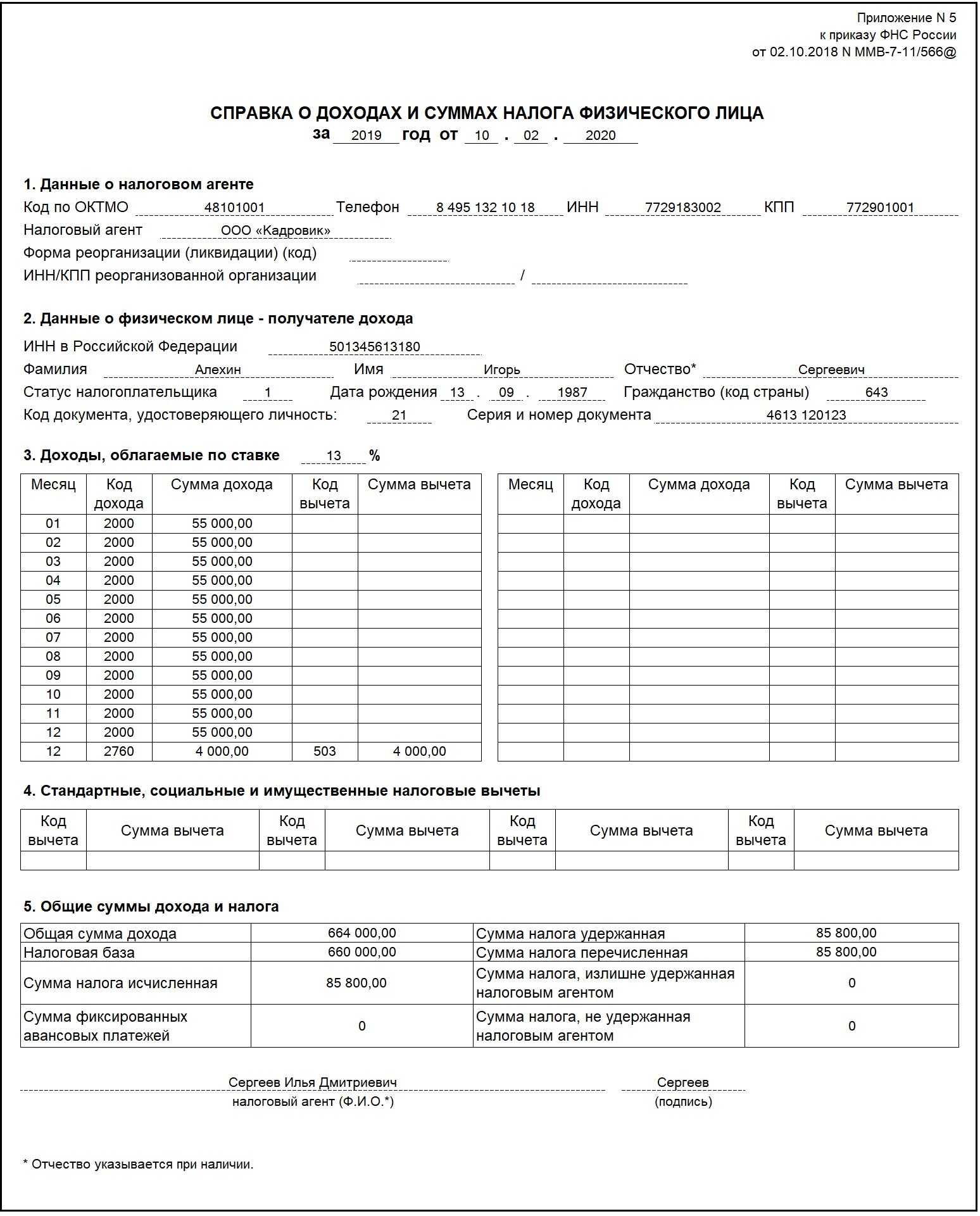

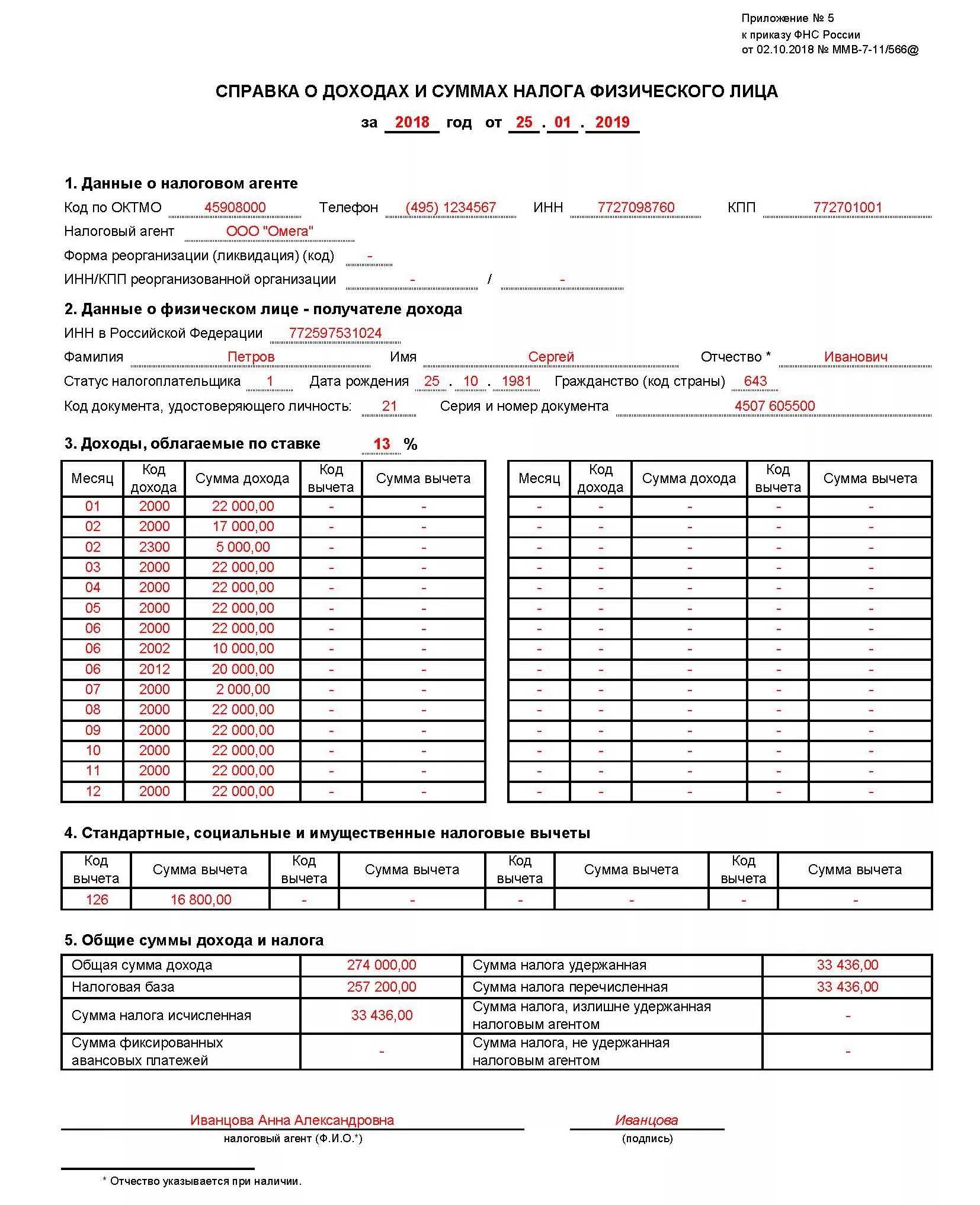

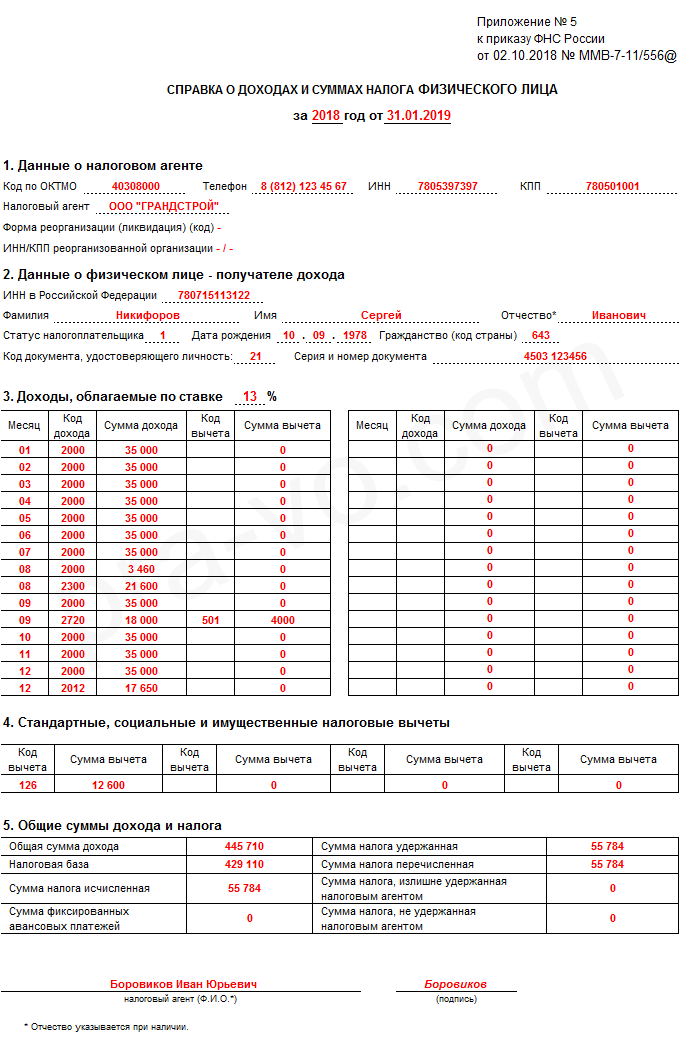

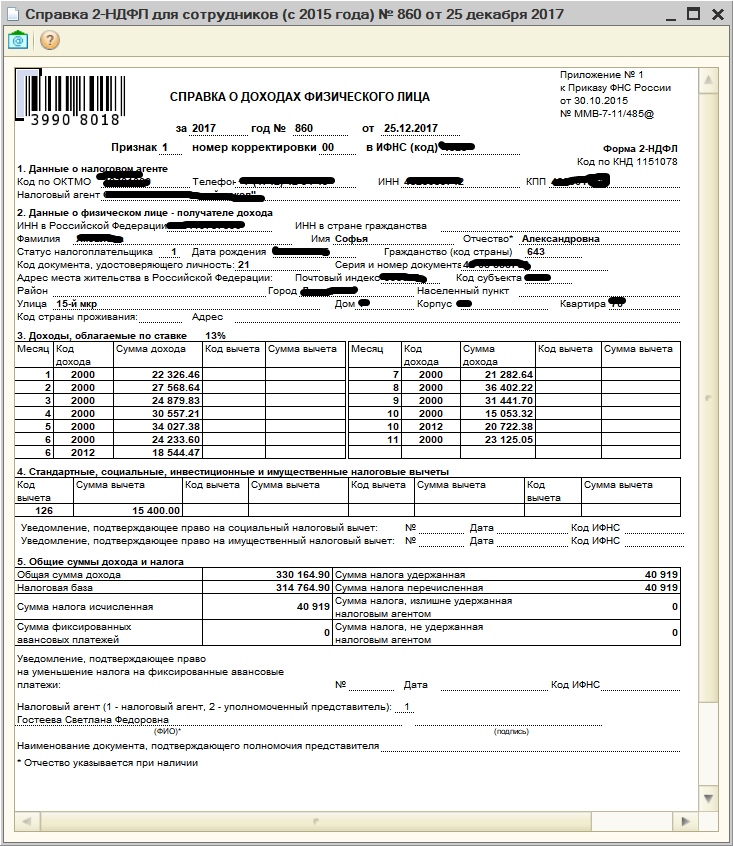

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

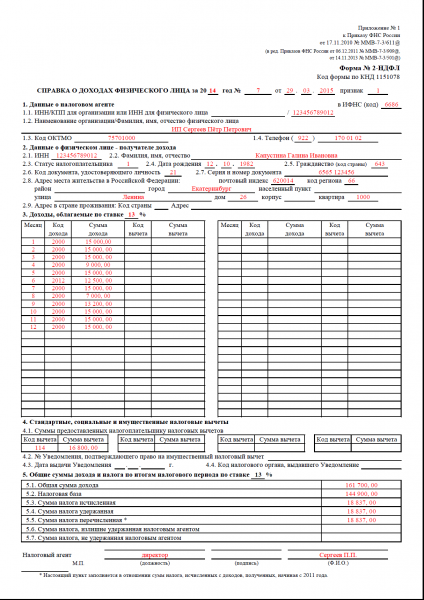

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Виды 2-НДФЛ: для ИФНС и для работника

С отчетности за 2021 год справка 2-НДФЛ составляется по двум разным формам:

Для ИФНС — справка о доходах и суммах налога физического лица (форма 2-НДФЛ).

Справку, сдаваемую в ИФНС, существенно изменили: убрали часть полей, изменили структуру. Если ранее она состояла из 5 разделов, то теперь она включается в себя вводную часть, разделы 1, 2, 3 и приложение, в котором помесячно указываются доходы и вычеты, выданные сотруднику в привязке к конкретным кодам. Справка для налоговой имеет сокращенное наименование «форма 2-НДФЛ» и КНД 1151078.

Для работника — справка о доходах и суммах налога физического лица.

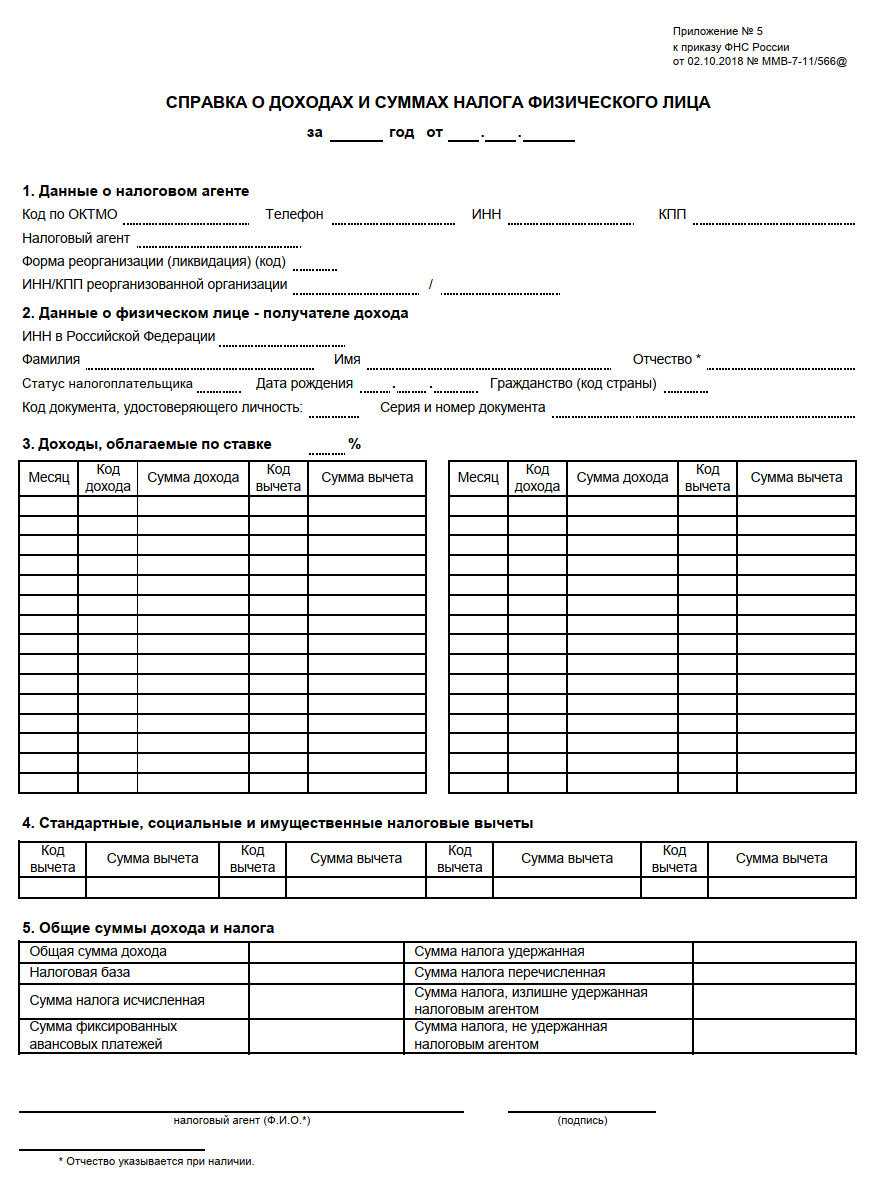

Бланк справки 2-НДФЛ

скачать рекомендации по заполнению справки 2-НДФЛ (приложение № 2 к Приказу ФНС России № ММВ-7-11/566@)

скачать рекомендации по заполнению справки о доходах для работника (приложение № 4 к Приказу ФНС России №ММВ-7-11/566@)

Учет доходов работника – обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

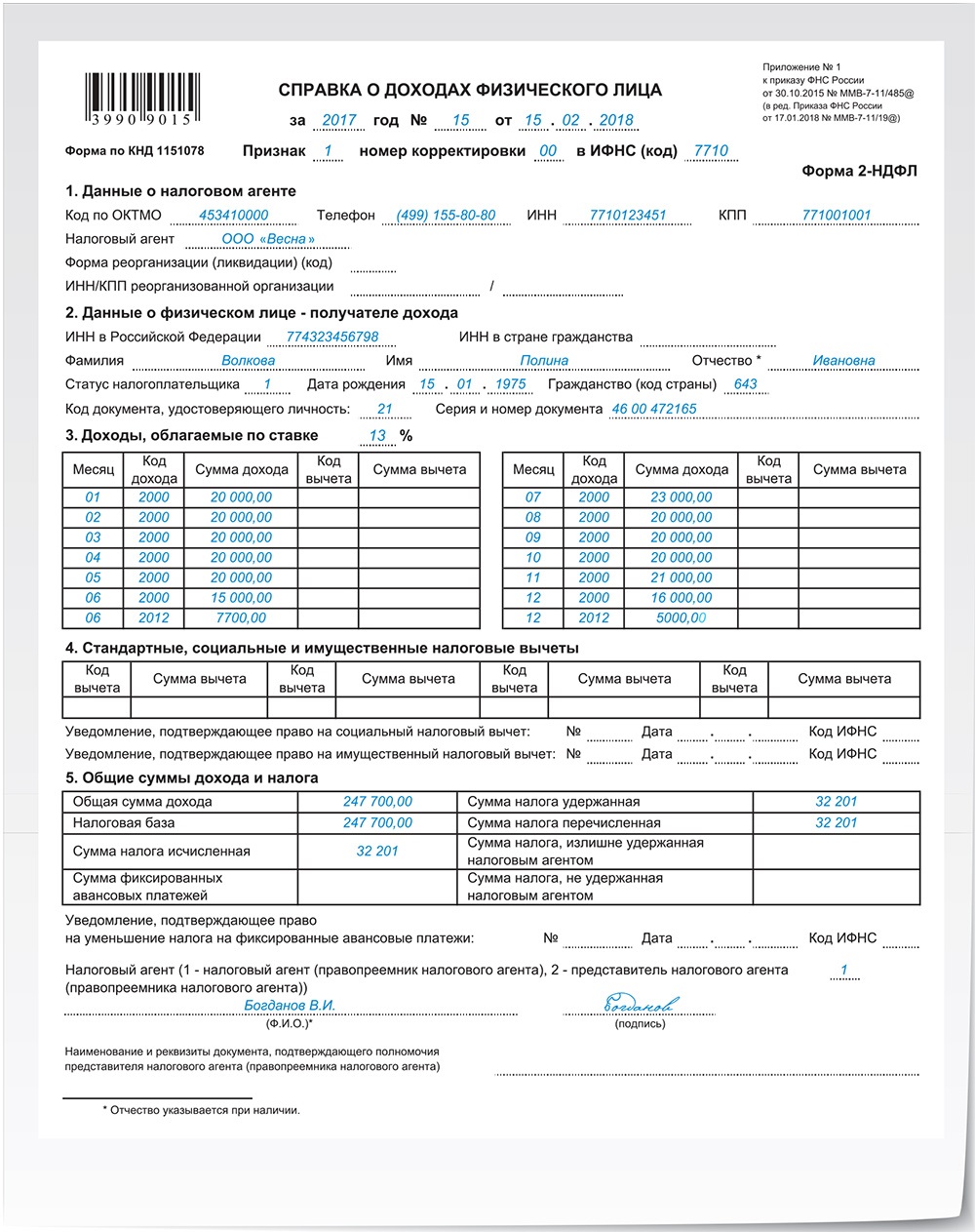

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле “Номер корректировки”, в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя.

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле “ИНН в стране гражданства”);

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента);

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

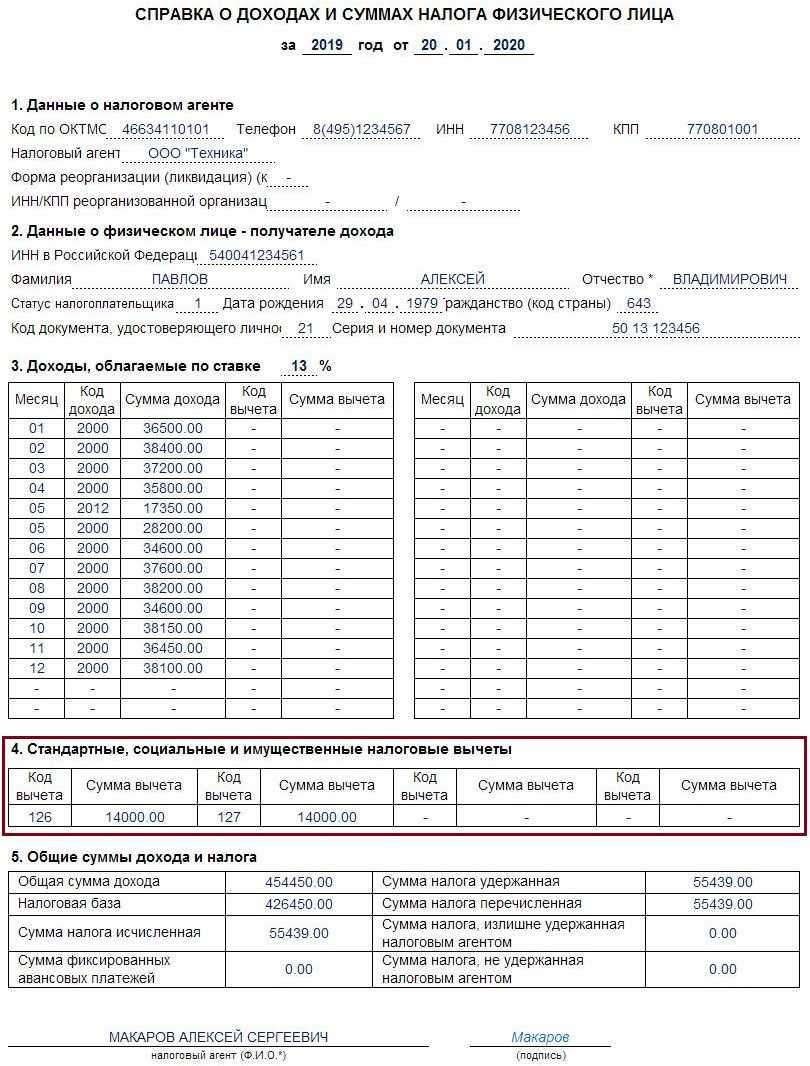

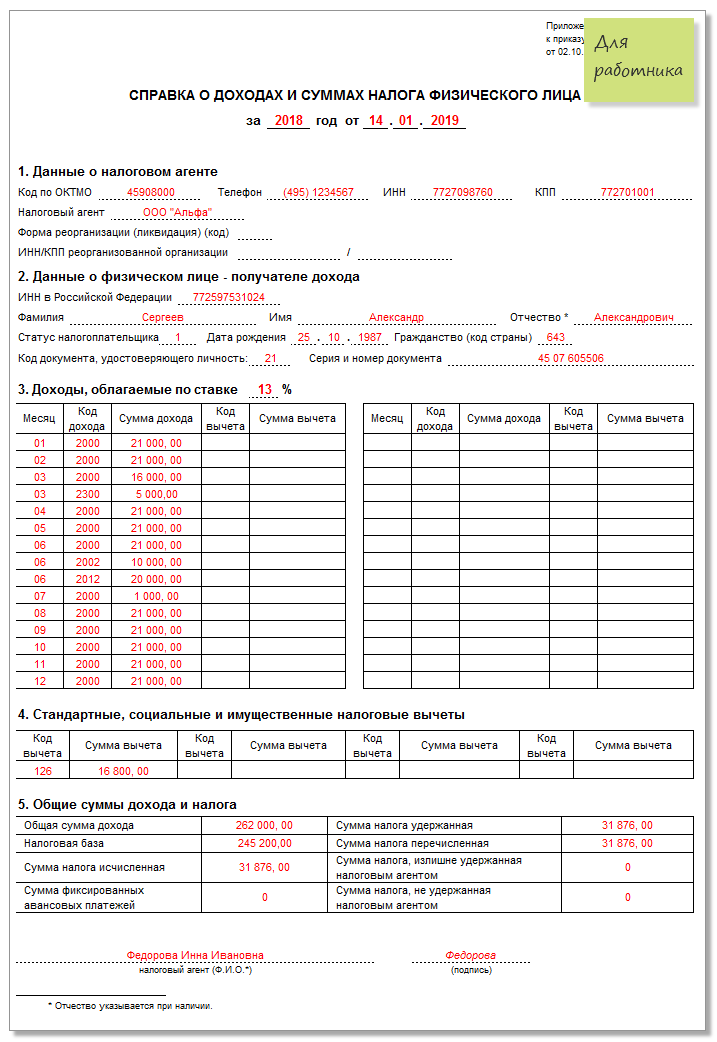

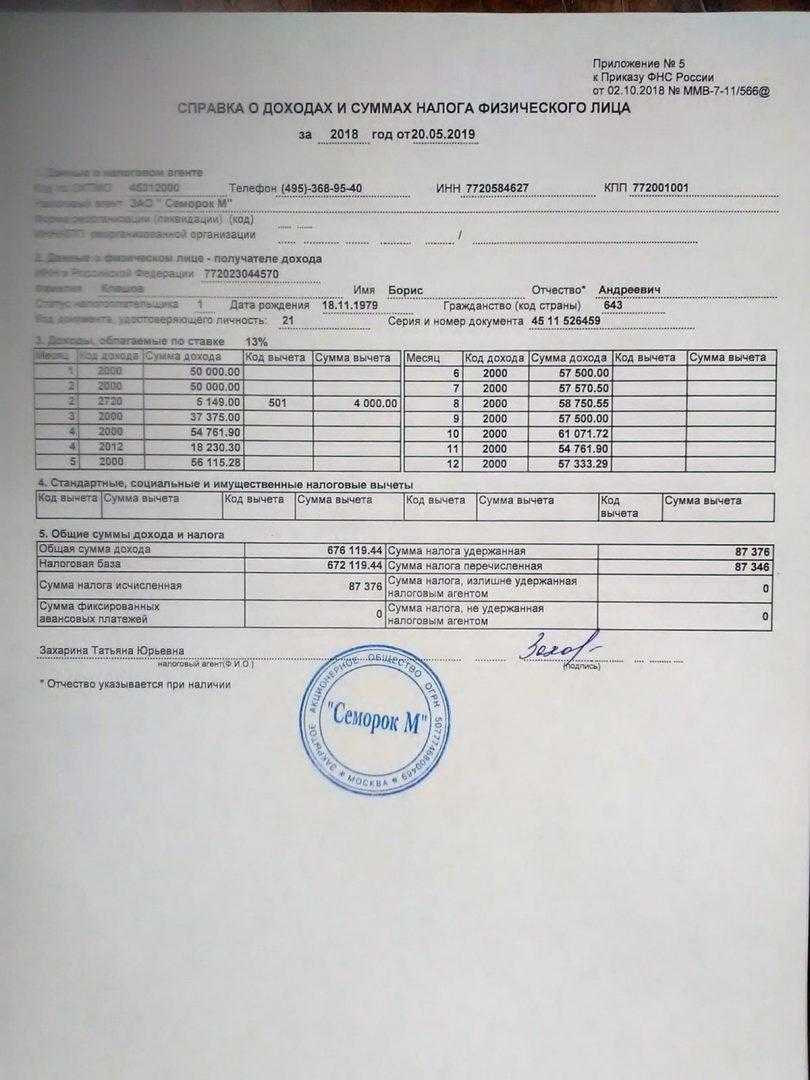

Доходы и налоги

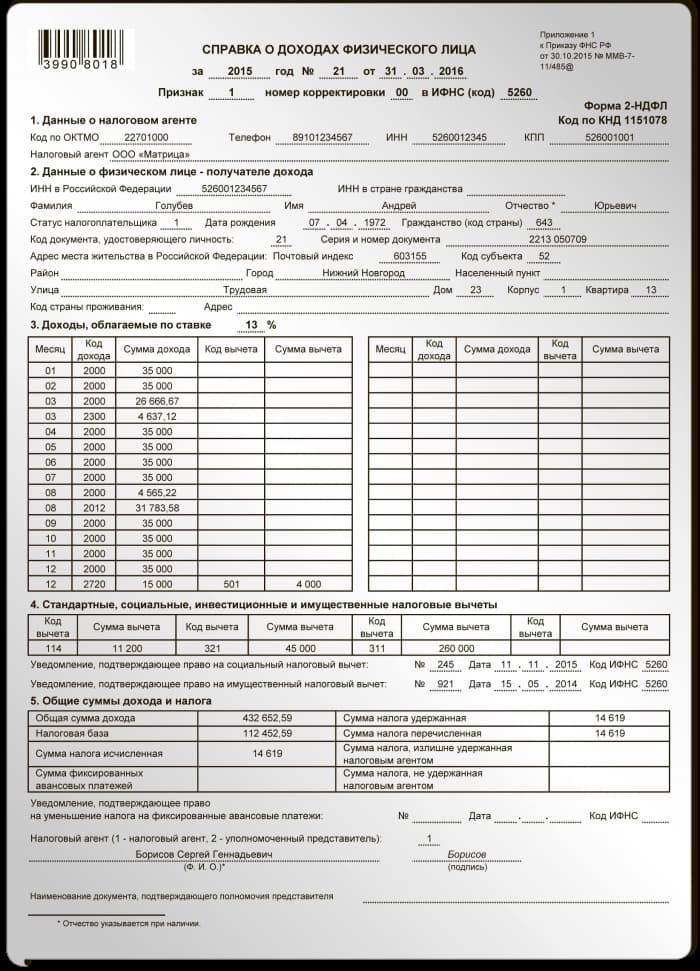

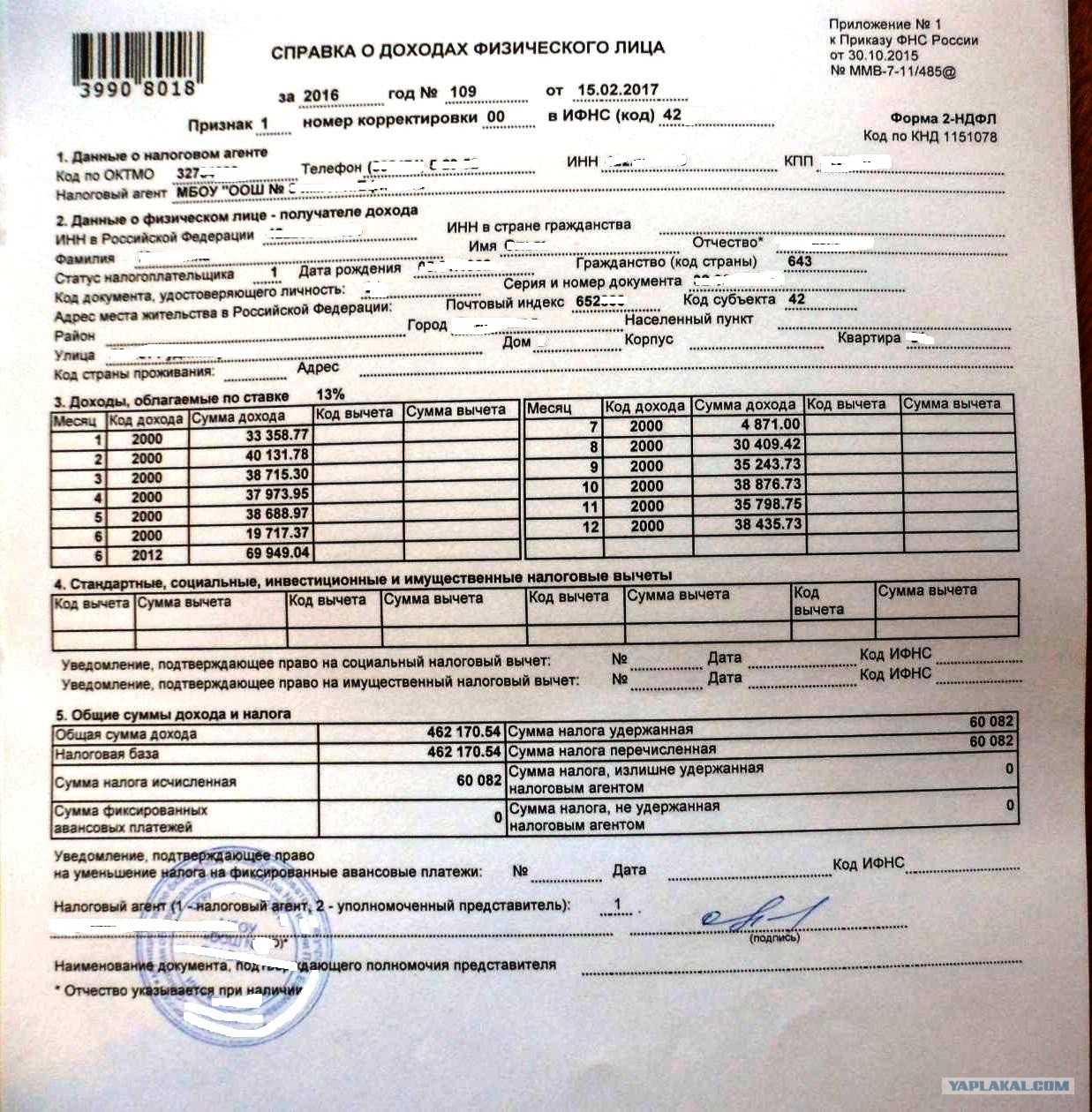

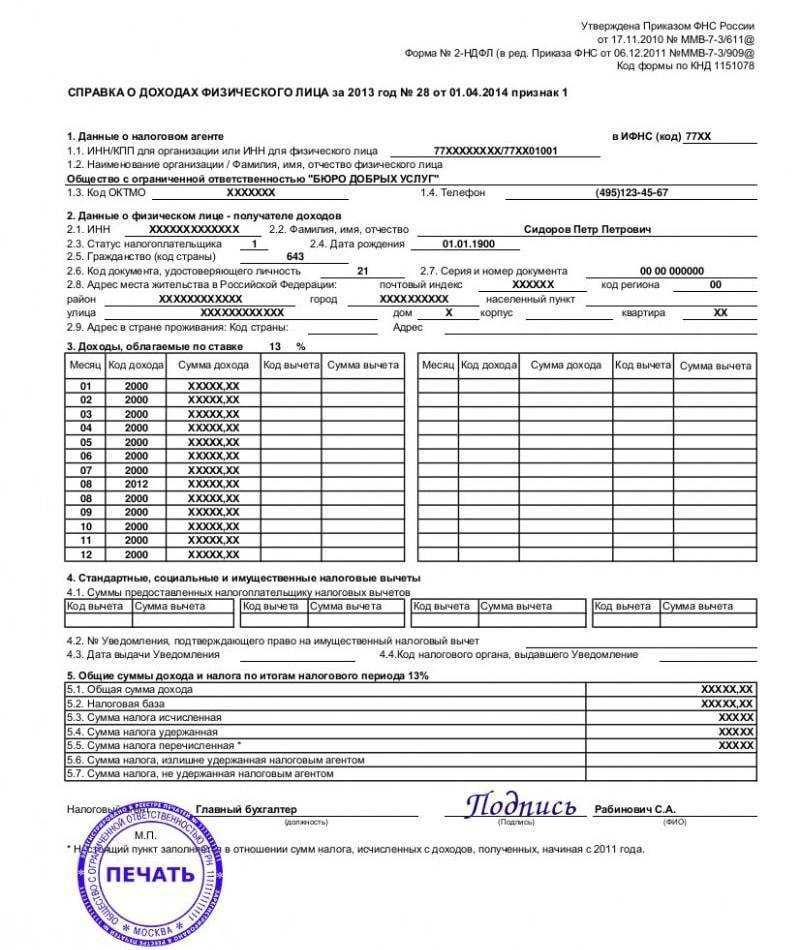

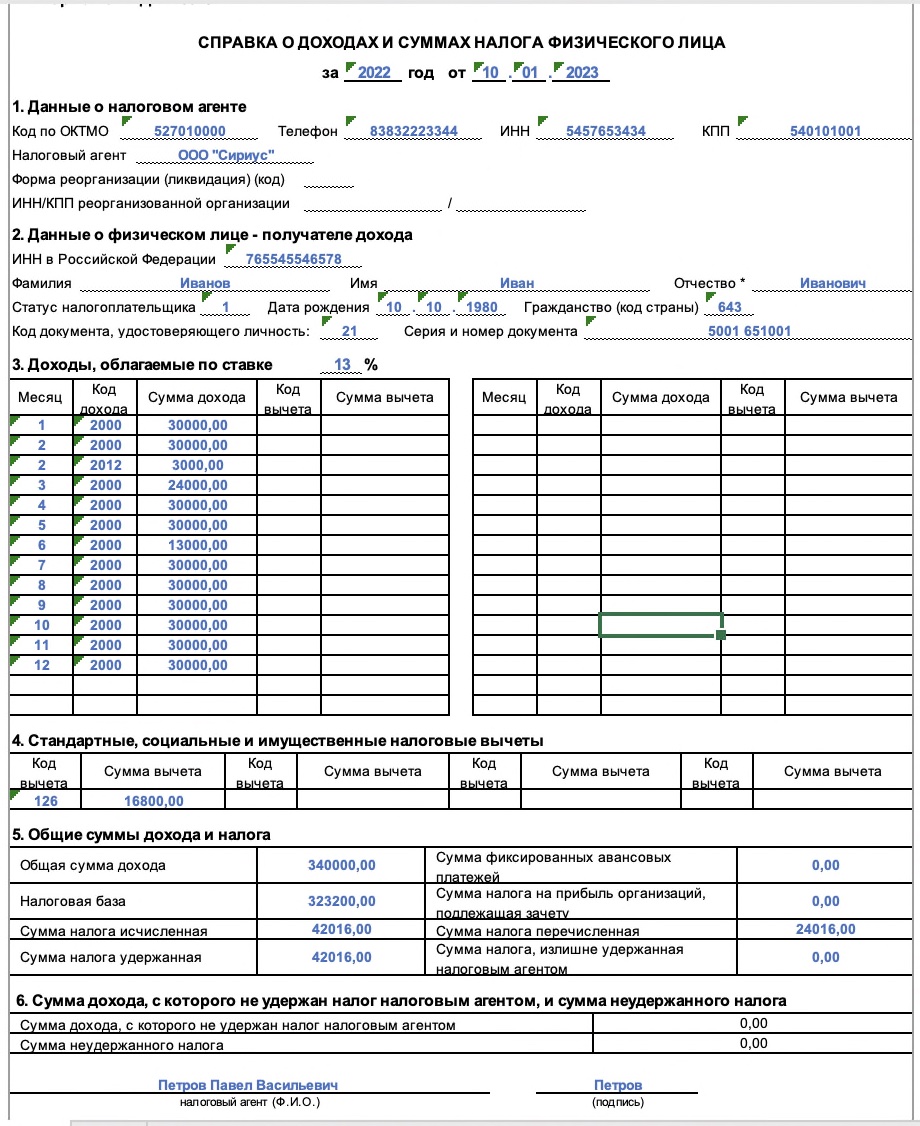

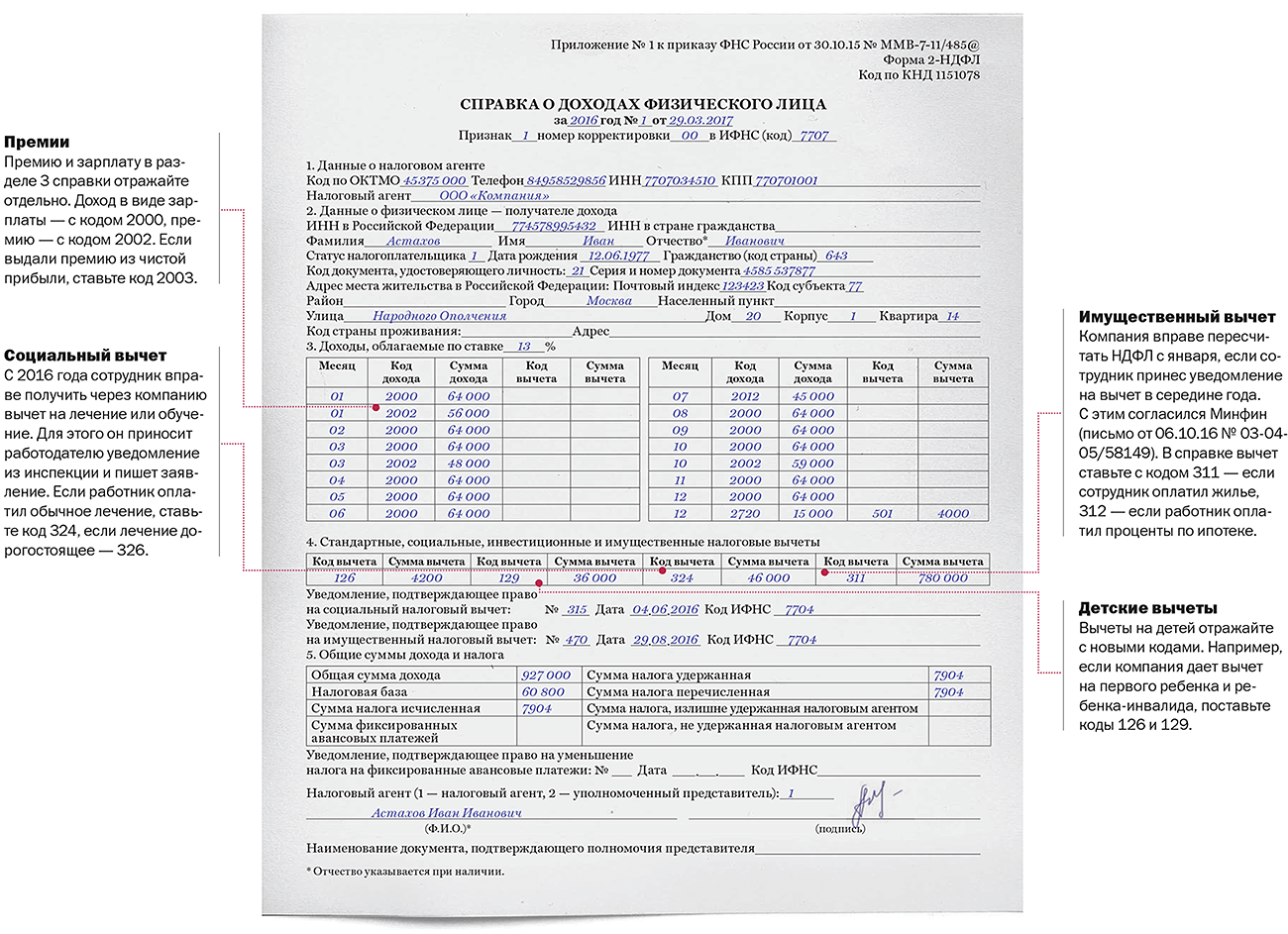

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2023 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

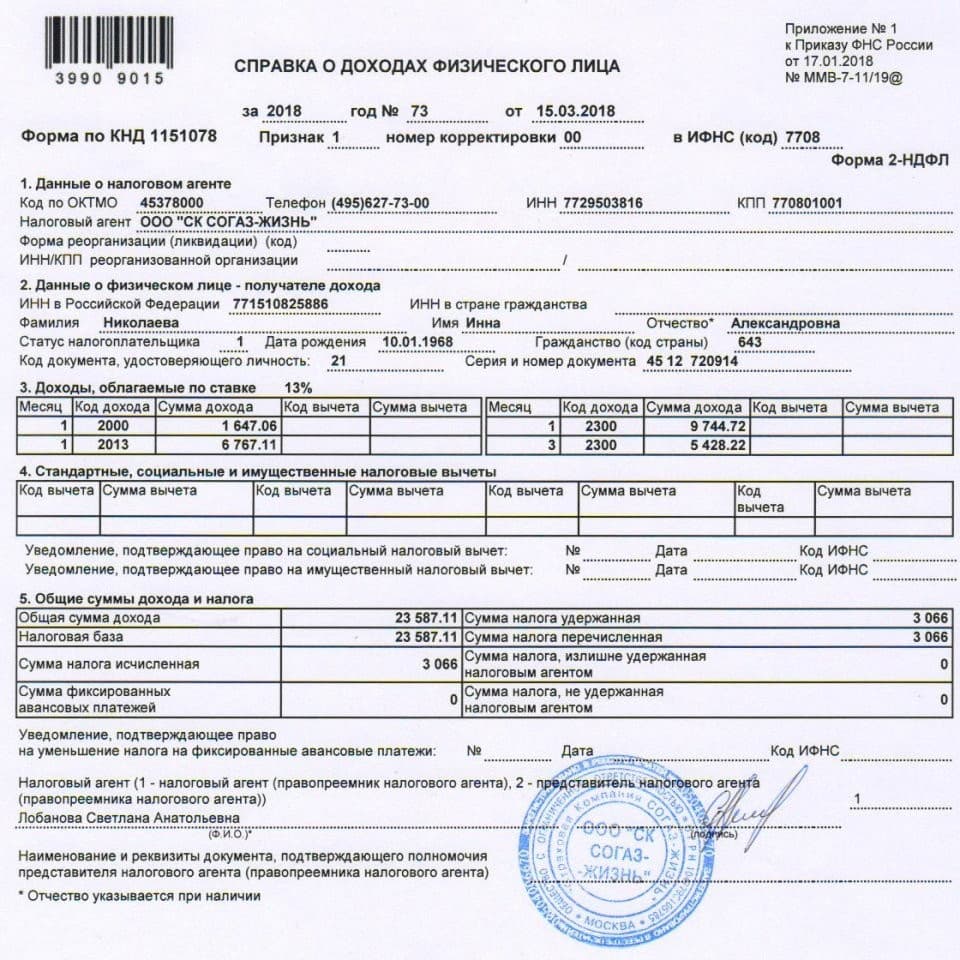

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

Отражение данных физического лица в справке 2-НДФЛ

При формировании справки 2-НДФЛ важно учитывать гражданство работника (получателя дохода) и наличие у него ИНН:

| Гражданство работника | Заполнение поля ИНН |

| РФ | Вносится ИНН работника |

| Иностранного государства | Вносится идентификационный номер налогоплательщика, предоставленный ему страной, гражданином которой он является |

В графе «Признак» отражён статус налогоплательщика следующим образом:

| Код | Комментарий |

| 1 | Налоговый резидент Российской Федерации (гражданство не имеет значения) |

| 2 | Не является налоговым резидентом Российской Федерации (гражданство не имеет значения) |

| 3 | Не является налоговым резидентом Российской Федерации, но при этом является высококвалифицированным работником |

| 4 | Не является налоговым резидентом Российской Федерации, но при этом является участником программы переселения |

| 5 | Не является налоговым резидентом Российской Федерации, но при этом получил убежище в РФ |

| 6 | Иностранный гражданин, имеющий право работать в Российской Федерации по патенту (независимо от того, является резидентом или нет) |

Пример:

Хасан Х. получил убежище в Российской Федерации и при этом стал налоговым резидентом – в графе «Признак» справки 2-НДФЛ отмечается код 1.

Читайте так же ⇒ «Справка 2-НДФЛ для ИП»