Когда платить

Сроки уплаты налогов зависят от их вида. Некоторые из них удерживаются автоматически, об оплате других необходимо позаботиться самостоятельно.

|

Вид налога |

Срок оплаты |

|

до 1 декабря 2022 года (за доходы в 2021 году) |

|

|

НДФЛ |

до 15 июля 2022 года (за доходы в 2021 году) |

|

Налог с выигрышей |

до 15 июля 2022 года (за выигрыши в 2021 году) |

|

Налог на имущество |

до 1 декабря 2022 года (за недвижимость, которой владели в 2021 году) |

|

Земельный налог |

до 1 декабря 2022 года (за земельные участки, которыми владели в 2021 году) |

|

Транспортный налог |

до 1 декабря 2022 года (за транспорт, которым владели в 2021 году) |

Что такое ЕНС?

В 2023 году каждый налогоплательщик стал обладателем Единого налогового счета. Подавать заявление не потребовалось – ЕНС открыли автоматически. Новая система упростила расчеты: из личного кабинета налогоплательщика на сайте ФНС можно оплачивать все налоги одной транзакцией, а не отдельно каждый, как это было раньше.

К примеру, с одного счета происходит оплата за квартиру, машину, земельный участок, самозанятость и НДФЛ с прибыли по иностранным дивидендам. Раньше нужно было формировать платежное поручение по каждому налогу, теперь – нет. Счет всего один, и с него списываются деньги на оплату налогов в закрепленные законом сроки.

Я предпочитаю оплачивать налоги по факту их начисления, но можно внести деньги на ЕНС заранее, чтобы не пропустить дату оплаты. Если на балансе Единого налогового счета образовался излишек средств, то позднее его зачтут для уплаты будущих начислений. Если сроки уплаты налогов прошли, а денег на ЕНС не хватило, то появится задолженность, которую необходимо будет погасить. При зачислении средств налоговая распределит погашения в следующем порядке:

- платеж, который был просрочен

- текущие налоги

- штрафы, проценты и пени

Расчет налога на землю в 2024 году

При помощи общепринятой формулы согласно статье 396 НК РФ происходит расчет земельного налога по кадастровой стоимости:

Формула расчета содержит множитель налоговая база «НБ» – это стоимость участка земли по кадастру, которая умножается на еще один множитель — налоговую ставку. То есть, стоимость налога на землю зависит от кадастровой стоимости напрямую.

Посмотреть пример расчета земельного налога с учетом льгот можно в данной статье ниже:

Порядок исчисления земельного сбора определяется муниципальной властью территории, где находится участок владельца. Сумма земельного налога исчисляется самостоятельно налогоплательщиком, являющимся владельцем участка земли, исходя из продолжительности владения участком.

Коротко об основных изменениях в сроках уплаты налогов для физических лиц в 2024 году

1. Сокращение срока заполнения налоговой декларации

В 2024 году налоговая декларация должна быть заполнена и подана до 1 апреля. Это сокращение срока на два месяца в сравнении с предыдущими годами. Таким образом, налогоплательщики получат больше времени на подготовку и сдачу декларации.

2. Увеличение срока уплаты налогов по налоговой декларации

Ранее срок уплаты налогов, указанный в налоговой декларации, был 15 июля. Однако в 2024 году этот срок был перенесен на 1 сентября. Такое изменение дает налогоплательщикам больше времени на организацию финансов и подготовку к уплате налогов.

3. Изменение крайнего срока уплаты налогов

Крайний срок уплаты налогов для налогоплательщиков, не подающих налоговую декларацию, также изменен. В прошлом году этот срок был 30 июня, однако в 2024 году он перенесен до 1 октября. Это дает больше времени тем, кто не подает декларацию, для уплаты налогов.

4. Возможность разделить уплату налогов на части

В 2024 году физическим лицам дается возможность уплатить налоги по частям. Налогоплательщики могут разделить сумму налогов на несколько платежей, осуществляемых в течение года. Это дает больше гибкости в финансовом планировании и позволяет снизить нагрузку на бюджет налогоплательщиков.

Как и когда оплачивать налог на депозиты

Срок уплаты налога

Наиболее важным аспектом вопроса уплаты налога на депозиты является соблюдение срока его уплаты, чтобы избежать штрафов и последствий. Согласно законодательству, налог должен быть уплачен в течение 25 дней с момента получения дохода от депозита.

Как оплатить налог на депозиты

Оплата налога на депозиты может быть выполнена следующими способами:

- Через кассу банка: можно обратиться в банк, в котором открыт депозит, и оплатить налог через кассу. При этом необходимо предоставить информацию о депозите и заполнить соответствующие документы;

- Через интернет-банкинг: многие банки предоставляют возможность оплаты налога на депозиты через интернет-банкинг. Для этого необходимо зайти в свой личный кабинет и следовать инструкциям по оплате налога;

- Через налоговую службу: можно обратиться в налоговую службу и оплатить налог лично. При этом необходимо предоставить соответствующие документы и информацию о депозите.

Документы, необходимые для оплаты налога

Для оплаты налога на депозиты необходимо предоставить следующие документы:

- Паспорт гражданина РФ;

- Идентификационный номер налогоплательщика (ИНН);

- Договор о депозите;

- Выписку или справку из банка о доходах от депозита.

Важные моменты

Налог на депозиты уплачивается только в том случае, если сумма дохода от депозита превышает установленный порог. Данный порог устанавливается каждым налоговым органом и может различаться в разных регионах.

| Способы оплаты налога: | через кассу банка | через интернет-банкинг | через налоговую службу |

Оплата налога на депозиты является обязанностью каждого физического лица, имеющего доходы от депозитов. Соблюдение сроков и правил уплаты налога помогает избежать штрафов со стороны налоговых органов и поддерживает регулярность уплаты данной обязанности.

Как проверить задолженность и какое наказание за неуплату налога

Узнать задолженность по земельному налогу по ИНН или по фамилии и проверить, оплачен ли налог на землю возможно с помощью сервисов ФНС и Госуслуги, ссылки на которые даны выше в статье.

Ответственность за неуплату земельного налога физическим лицом выражается в штрафе и начислении пени. Штраф за неуплату земельного налога составляет процент от суммы неуплаты, размер процента зависит от обстоятельств неуплаты:

- 20% в случае неумышленной неуплаты;

- 40% в случае умышленной неуплаты.

Последствия неуплаты налога на землю отражаются в начислении пени, которая начисляется к ЗН. Расчет пени по земельному налогу можно произвести посредством калькулятора. Кроме того, уведомление о задолженности налогоплательщика может быть отослано работодателю должника для взыскания задолженности с заработной платы.

Срок исковой давности по земельному налогу – период, когда с физического лица могут в принудительной форме взыскать задолженность по оплате. Налогоплательщику направляется требование об оплате с информацией:

- о размере пени;

- общей сумме долга;

- периоде исполнения требования (обычно равном восьми рабочим дням);

- о мерах, которые будут применены в случае, если налогоплательщик проигнорирует требование.

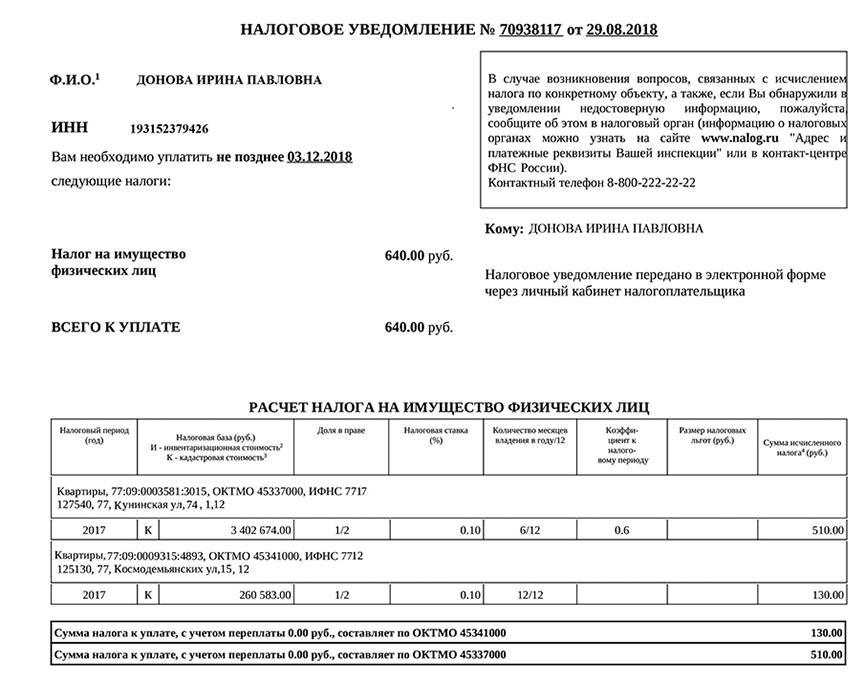

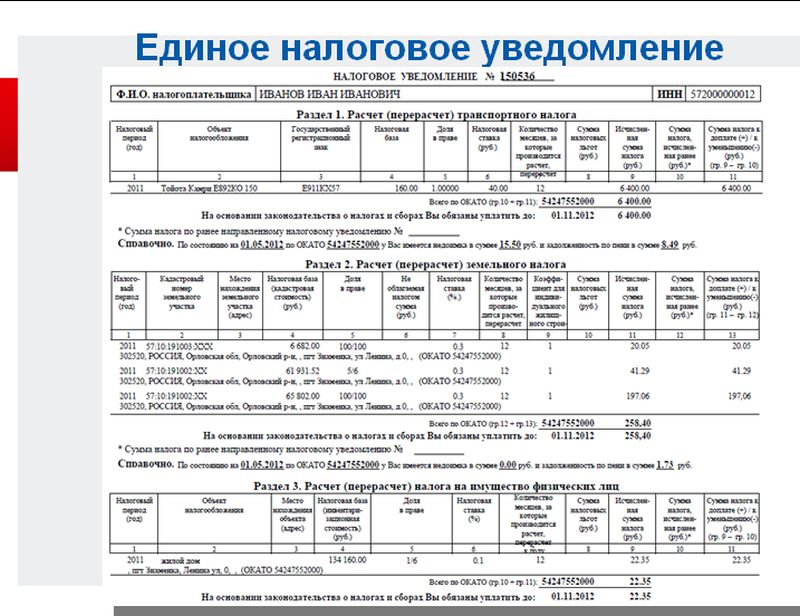

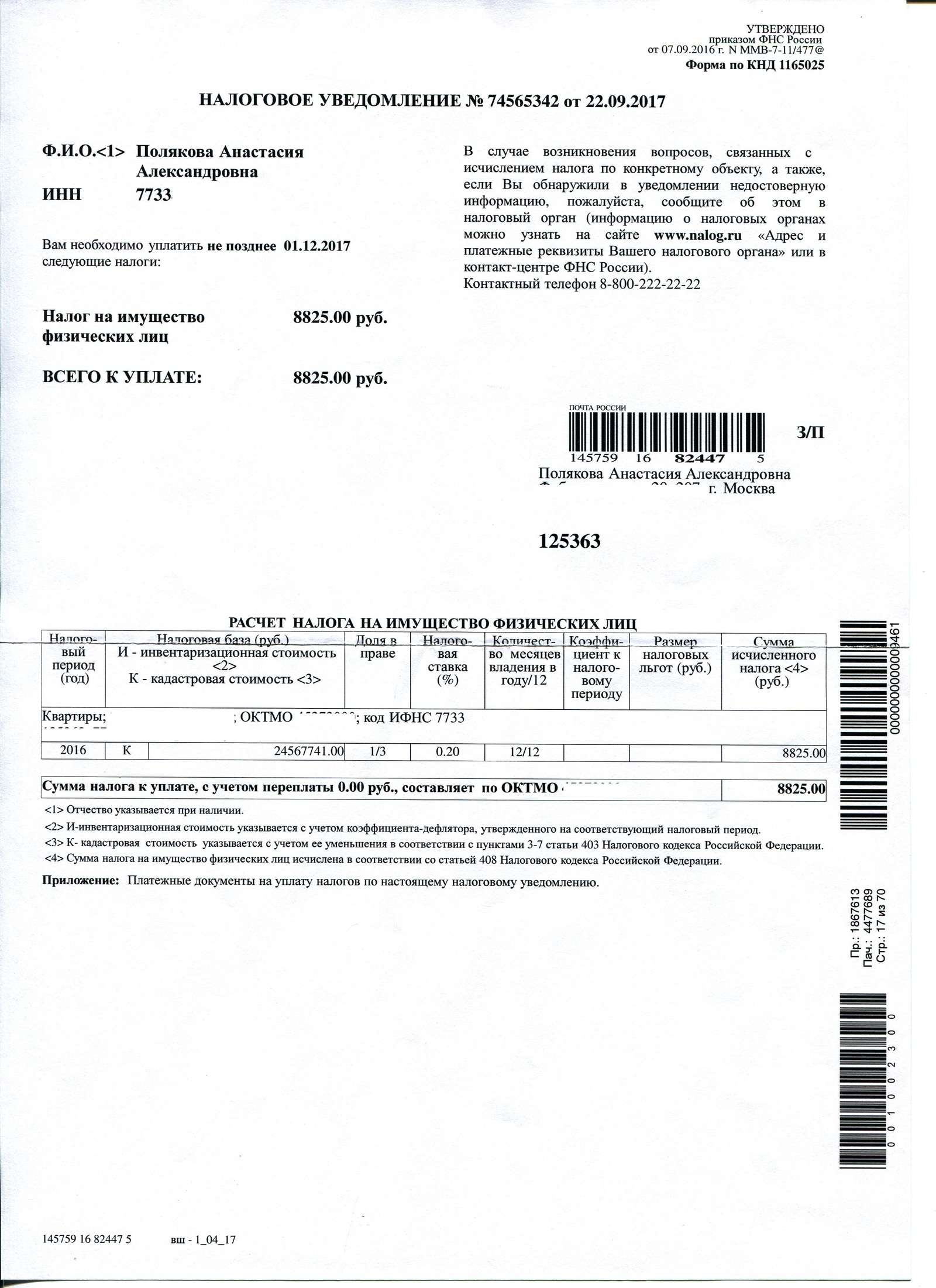

Как рассчитывается налог на имущество?

Самостоятельно рассчитывать сумму имущественных налогов необходимости нет. Это делает ФНС, после чего присылает налоговое уведомление – достаточно лишь нажать на кнопку «Оплатить». Однако те, кто привык все проверять и контролировать, могут произвести вычисления самостоятельно.

Налог на имущество зависит от кадастровой стоимости объекта, зарегистрированного в Едином государственном реестре недвижимости. Ставка зависит от вида объекта и региона, в котором он расположен. К примеру, на жилые дома, комнаты и квартиры она не должна превышать 0,1%. Для нежилых помещений (например, апартаментов) предельная ставка составляет 0,5%. Для некоторых категорий граждан предусмотрены льготы по уплате имущественного налога.

Транспортный налог рассчитывается в зависимости от региона, вида транспортного средства, периода владения и мощности двигателя. К примеру, за год владения легковым автомобилем мощностью 136 лошадиных сил, зарегистрированным в Москве, попросят заплатить 4 760,00 рублей. Произвести расчет самостоятельно можно с помощью налогового калькулятора на сайте ФНС России.

Там же можно рассчитать транспортный налог для автомобилей дороже 10 млн рублей – в этом случае будет действовать повышающий коэффициент. Льготы по уплате транспортного налога также предусмотрены.

Земельный налог рассчитывается исходя из кадастровой стоимости земельного участка. Ставка зависит от категории используемой земли и региона. К примеру, для земель сельхозназначения она не должна превышать 0,3%. Если же назначение земли – ИЖС, но при этом земля используется в предпринимательских целях, то предельная ставка составит 1,5%. С льготами по этому налогу можно ознакомиться в специальном разделе официального сайта ФНС России.

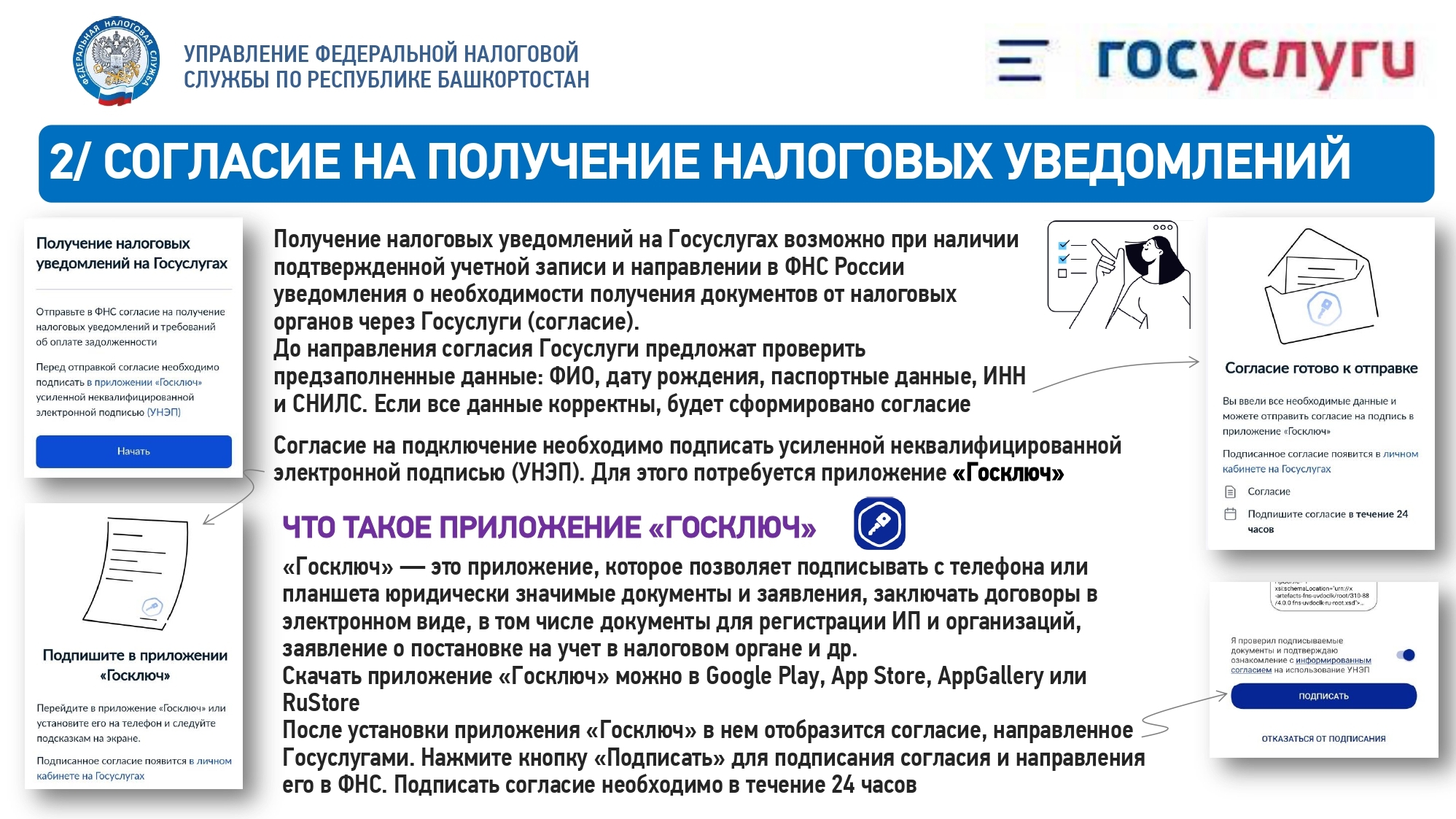

Оплачиваем налоги

Оплачивать налоги удобно из личного кабинета налогоплательщика на сайте ФНС России. В форме синего цвета на главной странице отображается сумма к уплате ближайшего налога. В моём случае это 8 838 рублей. Это налог на профессиональный доход (самозанятость), списание по которому запланировано на 30 октября 2023 года.

Если нажать на кнопку «детали» в правом нижнем углу синей формы, то можно узнать подробную информацию по всем налоговым обязательствам. Помимо налога на профессиональный доход, я обязана оплатить 2 637 рублей налога на имущество (квартиру) до 1 декабря 2023 года.

Обе этих операции в совокупности составляют 11 475 рублей – именно эта сумма и отображается в предстоящих платежах ЕНС.

ЕНС также содержит информацию о:

- балансе по счету

- отложенной переплате (сумма переплаты, отложенная для погашения предстоящих платежей)

- предстоящих платежах

Если все устраивает, нажимаем кнопку «Оплатить». Далее потребуется ввести данные банковской карты и одобрить операцию. В моем случае оба налога были посчитаны верно. Я внесла 11 475 рублей для оплаты обоих налогов через ЕНС.

Деньги не списались сразу, а зафиксировались в «Отложенной переплате». В дни уплаты налогов они автоматически спишутся со счета: сначала 8 838 рублей, затем 2 637 рублей.

«Если на счете по состоянию на 1 декабря не будет достаточно средств, начислят пени, равную 1/300 ключевой ставки Банка России за каждый день просрочки», – предупреждает руководитель корпоративной и налоговой практики юридической компании «Интерцессия» Ирина Егорова.

Также предусмотрен штраф в размере 20% от неоплаченной суммы за неуплату налога. Если будет доказано, что неуплата была умышленной, то штраф может быть увеличен до 40% от суммы.

«Если задолженность не гасится налогоплательщиком, начинает действовать механизм принудительного взыскания. Налоговая посылает должнику извещение с требованием об уплате недоимки плюс пеня и плюс штраф, – рассказывает эксперт по финансово-правовой безопасности бизнеса Московского отделения «Опоры России» Сергей Елин. – Если налогоплательщик все равно не оплачивает сумму, то происходит судебное взыскание. Оно реализуется через упрощенный формат. В рамках упрощенной процедуры выносится судебный приказ, который имеет статус исполнительного листа. Когда банк получит судебный приказ, он автоматически будет обязан произвести безакцептное списание денежных средств в пользу налоговых органов»

Если денег на банковских счетах не обнаружится, может быть также запущена процедура взыскания имущества через службу судебных приставов.

Порядок подачи уведомлений по НДФЛ с 2024 года

С 2024 года в России вступят в силу новые правила по подаче уведомлений по налогу на доходы физических лиц (НДФЛ)

Важно знать, что каждый налогоплательщик обязан своевременно предоставить информацию о своих доходах и расходах в налоговую службу

Для подачи уведомлений по НДФЛ с 2024 года применяются следующие правила:

- Уведомления по НДФЛ необходимо подавать в электронном виде через официальный портал налоговой службы.

- Срок подачи уведомлений – до 30 апреля каждого года, следующего за отчетным.

- В уведомлении необходимо указать все доходы, полученные физическим лицом за отчетный год, включая доходы от трудовой деятельности, предпринимательской деятельности, сдачи имущества в аренду и другие виды доходов.

- Также необходимо указать все возможные расходы, которые могут быть учтены при исчислении налога.

- Если физическое лицо получает доходы от иностранного источника, то необходимо предоставить соответствующую информацию и документы, подтверждающие получение этих доходов.

Итог: начиная с 2024 года, физические лица обязаны подавать уведомления по НДФЛ в электронном виде до 30 апреля каждого года. В уведомлениях необходимо указать все доходы и расходы за отчетный год. При получении доходов от иностранного источника также требуется предоставление дополнительной информации. Соблюдение данных правил позволит налогоплательщикам избежать штрафов и неприятных последствий со стороны налоговой службы.

Как оплатить налог на землю

Обязательные платежи, в том числе земельный, удобно оплачивать посредством онлайн-сервиса Сбербанк.

Рассмотрим инструкцию, как происходит оплата по индексу документа:

- Для начала необходимо войти в свой аккаунт Сбербанк Онлайн, где высветится главное меню, в котором необходимо выбрать раздел «Переводы и платежи».

- Откроется окно, где необходимо найти оплату товаров и услуг, выбрать «ФНС» в разделе бюджетных платежей.

- Далее нужно выбрать регион оплаты, в котором проживает владелец участка, перейти в раздел оплаты налогов.

- Открывается платежная форма, где необходимо ввести указанные в квитанции реквизиты, нажать «Оплата по индексу». Также необходимо ввести номер карты, откуда будет происходить списание средств. Нажать «Продолжить».

- В открывшемся окне необходимо сверить сумму платежа с суммой, указанной в квитанции.

- Дальше предлагается через код в SMS подтвердить операцию по списанию средств. Второй вариант – воспользоваться одноразовым кодом с чека, но только в случае, если сумма платежа меньше трех тысяч. В течение суток банк перечислит средства на нужный счет.

- В этом же окне можно распечатать чек при необходимости.

Порядок действий оплаты посредством ИНН похож на оплату ЗН по индексу – алгоритм меняется при выборе указанной на рисунке графы поиска налогов. В открывшемся окне, после выбора карты оплаты, нужно нажать «Поиск задолженности по ИНН».

Получить квитанцию на оплату земельного налога можно вместе с уведомлением.

Как оплатить земельный налог через Госуслуги

Воспользовавшись Сбербанк Онлайн, а также посредством портала Госуслуги или на сайте ФНС с легкостью можно заплатить земельный налог через интернет.

Последовательность действий на портале Госуслуги:

- Зайти в личный кабинет.

- После проверки данных налогоплательщика следует нажать «Найти задолженность».

- Сумма оплаты появляется во вновь открывшемся окне, затем происходит оплата.

Оплатить земельный налог по кадастровому номеру не удастся, но кадастровый номер можно использовать, чтобы узнать размер сбора на сайте Росреестра, введя номер в строку поиска по указанной ссылке.

Как оплатить земельный налог через ФНС

Оплата земельного налога онлайн производится через ФНС, алгоритм действий указан ниже. После авторизации на сайте ФНС, необходимо войти в кабинет, в котором можно отслеживать задолженности и производить оплату без квитанции.

Алгоритм действий на сайте ФНС:

- Перейти на сайт ФНС.

- Открыть раздел «Заплати налог» в разделе «Электронные сервисы».

- Заполнить форму «Оплата налогов физических лиц», вводя ИНН и Ф.И.О., и нажать «Далее».

- Выбрать вид налога – земельный налог.

- Указать полный адрес (индекс, субъект РФ, адрес РФ) и нажать «ОК».

- Выбрать тип платежа – налог.

- Ввести сумму для оплаты и нажимаем «Далее».

- Указать способ оплаты – безналичный расчет.

- Выбрать банк, с помощью которого вы желаете оплатить услуги.

- После перенаправления на сервис банка уплатить налог с помощью своей банковской карты и мобильного телефона.

Можно оплатить налог на землю в собственности по ИНН физического лица на портале Сбербанк Онлайн, как говорилось ранее.

Новый порядок формирования уведомлений по НДФЛ в «1С:Бухгалтерии 8»

Начиная с 2024 года, в «1С:Бухгалтерии 8» введен новый порядок формирования уведомлений по НДФЛ для физических лиц. Этот порядок предусматривает ряд изменений и упрощений процесса подготовки и передачи информации о доходах и удержанном налоге налоговым органам.

Основные изменения в процессе формирования уведомлений:

- Автоматический расчет доходов и удержанного налога. Теперь «1С:Бухгалтерия 8» самостоятельно рассчитывает суммы доходов и удержанного налога и формирует уведомления на основе данных, введенных в программе.

- Упрощение процесса подготовки информации. Необходимость ручного ввода данных о доходах и удержанном налоге исключается, так как программа самостоятельно собирает нужную информацию из учетных данных организации и заполняет форму уведомления.

- Возможность предварительного просмотра и редактирования. Пользователю предоставляется возможность просмотреть и отредактировать сформированные уведомления перед отправкой налоговым органам.

Преимущества нового порядка формирования уведомлений:

- Экономия времени. Автоматический расчет и формирование уведомлений позволяет сэкономить время, которое ранее требовалось на ручное заполнение и проверку данных.

- Минимизация ошибок. Автоматический расчет и заполнение уведомлений исключает возможность ошибок при ручном вводе данных.

- Удобство использования. Новый порядок формирования уведомлений делает процесс более удобным и понятным для пользователей программы «1С:Бухгалтерия 8».

Сравнение нового и старого порядка формирования уведомлений:

| Свойство | Старый порядок | Новый порядок |

|---|---|---|

| Ручной ввод данных | Да | Нет |

| Необходимость проверки данных | Да | Нет |

| Возможность предварительного просмотра | Нет | Да |

| Время, затрачиваемое на формирование | Больше | Меньше |

Таким образом, новый порядок формирования уведомлений по НДФЛ в программе «1С:Бухгалтерия 8» позволяет существенно упростить и ускорить процесс подготовки и передачи информации налоговым органам, снизить риск ошибок и сэкономить время пользователя.

Обязательные уведомления два раза в месяц

На сегодняшний день существует два обязательных срока подачи уведомлений для физических лиц в месяц. Первый срок — это середина месяца, второй — это конец месяца. Подачу уведомлений следует производить не позднее указанных дат. Такая система уведомлений позволяет государству получить актуальную информацию о налоговых платежах и своевременно контролировать исполнение налоговых обязательств физическими лицами.

Сроки подачи уведомлений:

- Первый срок: середина месяца — подача уведомления о налоговых платежах;

- Второй срок: конец месяца — подача уведомления о налоговых платежах.

Штрафные санкции:

Нарушение срока

Штраф

Отсутствие уведомления

5000 рублей

Несвоевременная подача уведомления

3000 рублей

Соблюдение сроков подачи уведомлений является одним из важных условий для сохранения положительной репутации налогоплательщика и избежания негативных последствий. Будьте внимательны и ответственны в отношении своих налоговых обязательств!

Как оплачивается налог по вкладам?

1. Удержание налога банком

Один из самых распространенных способов оплаты налога по вкладам — это автоматическое удержание его банком при начислении процентов на вклад. В этом случае, сумма налога автоматически списывается с процентов и перечисляется в бюджет. Банк обязан удерживать 13% налога с физических лиц.

2. Самостоятельная оплата

Если банк не удерживает налог или его удержание не произошло полностью, физическое лицо может самостоятельно оплатить налог. В этом случае необходимо обратиться в налоговую службу, получить соответствующую квитанцию и оплатить налог в банке или платежной системе.

3. Сроки оплаты

Сроки оплаты налога по вкладам зависят от выбранного способа. Если налог удерживается банком, операция происходит автоматически при начислении процентов на вклад. Если же физическое лицо оплачивает налог самостоятельно, то срок оплаты налога — до 15-го числа следующего месяца, за который производится начисление налога.

4. Освобождение от налогообложения

Некоторые категории лиц освобождаются от уплаты налога по вкладам, например, пенсионеры, инвалиды и участники программы «Доступное жилье». Для получения освобождения необходимо предоставить подтверждающие документы в налоговую службу и получить свидетельство об освобождении.

Кто должен платить налог на землю

Рассчитав время владения участком, плательщики земельного налога должны оплачивать платеж за один год после получения уведомления с квитанцией из налоговой службы.

Налог на землю платят собственники земли, а также владельцы, которым принадлежат участки земли на таких правах как: пожизненное наследуемое владение либо постоянное пользование участком.

Стоимость участка по кадастру, применяемая при расчете платежа, напрямую зависит от количества соток, принадлежащих собственнику.

Площадь земельного участка, которая не облагается налогом – это, согласно налоговому законодательству, шесть соток от участка налогоплательщика, который относится к следующим категориям:

- герои-инвалиды I, II групп;

- дети-инвалиды;

- ветераны ВОВ;

- герои СССР и т. д.

Эти 6 соток — и есть необлагаемая налогом сумма земельного налога для лиц, которые могут пользоваться данными льготами.

Удобнее проверить налог на землю по фамилии через интернет, воспользовавшись порталом Федеральной службы.

Новые периоды удержания сумм сборов

В связи с изменениями в налоговом законодательстве, сроки уплаты налогов для физических лиц в 2024 году были пересмотрены. Каждый налогоплательщик должен знать новые периоды удержания сумм сборов, чтобы своевременно и правильно исполнить обязательства перед государством.

Далее приводится краткая информация о периодах удержания сумм сборов для различных налоговых платежей.

Уплата налога на доходы физических лиц

Согласно новым правилам, налог на доходы физических лиц должен быть уплачен в течение 30 дней после окончания налогового периода

Обратите внимание, что налоговый период для физических лиц может быть как годовым, так и квартальным, в зависимости от вида доходов и типа налогоплательщика

Оплата налога на прирост стоимости недвижимости

Налог на прирост стоимости недвижимости должен быть уплачен в течение 10 дней после заключения договора купли-продажи или иного сделки, которая приводит к изменению стоимости недвижимости

Важно отметить, что обязанность по уплате этого налога возлагается на покупателя недвижимости

Уплата налога на имущество

Налог на имущество должен быть уплачен в течение 30 дней с момента окончания налогового периода, который может быть как годовым, так и квартальным.

Сроки уплаты других налогов и сборов

Помимо вышеперечисленных налогов и сборов, существуют и другие виды налоговых платежей для физических лиц. Сроки уплаты этих налогов и сборов определяются соответствующими налоговыми актами и зависят от их специфики. Рекомендуется обратиться к регулирующим документам для получения подробной информации о сроках уплаты конкретных налогов и сборов.

Льготы по налогу на имущество организаций

В целях своевременного предоставления льгот по налогу на имущество организаций по объектам, налоговая база по которым определяется как кадастровая стоимость, и их учета в расчетах данных налогов за 2023 год в 2024 году, рекомендуется направить заявление о предоставлении льготы до 1 апреля 2024 года.

Форма заявления о предоставлении налоговой льготы по налогу на имущество организаций утверждена Приказом ФНС России от 09.07.2021 № ЕД-7-21/646@.

Заявление может быть представлено в налоговый орган:

• в электронном виде посредством телекоммуникационной связи (ТКС) через оператора электронного документооборота;

• на бумажном носителе лично или по почте.

Обязательными условиями для предоставления льготы являются:

• отсутствие неисполненной обязанности по уплате налогов, сборов и других обязательных платежей в бюджеты всех уровней и государственные внебюджетные фонды, а также пеней и штрафов по ним в суммарном объеме более 10 % от суммы заявленной налоговой льготы;

• отсутствие информации о проведении процедур реорганизации (за исключением реорганизации в формах присоединения и преобразования), ликвидации (прекращении деятельности в качестве индивидуального предпринимателя) или банкротства в отношении налогоплательщика (за исключением казенных, автономных, бюджетных учреждений Санкт‑Петербурга) в Едином государственном реестре юридических лиц, на дату подачи налоговой декларации, в которой заявлена налоговая льгота;

• отсутствие информации о налогоплательщике в публичном реестре должников, ведение которого осуществляется Правительством Санкт‑Петербурга;

• превышение средней месячной заработной платы работников списочного состава организации и ее обособленных подразделений, расположенных на территории Санкт‑Петербурга, в налоговом периоде, в котором используется льгота, трехкратного размера минимальной заработной платы в Санкт‑Петербурге, действующего в течение указанного налогового периода.

Налоговым органом может быть отказано в предоставлении льготы в связи с предоставлением ранее аналогичной льготы в беззаявительном порядке в соответствии с пунктом 8 ст. 382 НК РФ.