Какие налоги платят на УСН

Как заполнить уведомление об удержанных в 2024 году суммах НДФЛ?

Организации и ИП, которые исполняют обязанности налогового агента по

НДФЛ, должны уведомлять налоговую инспекцию об удержанных за период суммах

НДФЛ (п. 9 ст. 58 НК РФ). Форма уведомления утверждена приказом ФНС

России от 02.11.2022 № ЕД-7-8/1047@. В 2024 году по НДФЛ периоды и сроки подачи уведомлений следующие:

- с 1 по 22 января (не позднее 25.01.2024);

- с 23 по 31 января (не позднее 05.02.2024);

- с 1 по 22 февраля (не позднее 26.02.2024);

- с 23 по 29 февраля (не позднее 04.03.2024);

- с 1 по 22 марта (не позднее 25.03.2024);

- с 23 по 31 марта (не позднее 03.04.2024);

- с 1 по 22 апреля (не позднее 25.04.2024);

- с 23 по 30 апреля (не позднее 03.05.2024);

- с 1 по 22 мая (не позднее 27.05.2024);

- с 23 по 31 мая (не позднее 03.06.2024);

- с 1 по 22 июня (не позднее 25.06.2024);

- с 23 по 30 июня (не позднее 03.07.2024);

- с 1 по 22 июля (не позднее 25.07.2024);

- с 23 по 31 июля (не позднее 05.08.2024);

- с 1 по 22 августа (не позднее 26.08.2024);

- с 23 по 31 августа (не позднее 03.09.2024);

- с 1 по 22 сентября (не позднее 25.09.2024);

- с 23 по 30 сентября (не позднее 03.10.2024);

- с 1 по 22 октября (не позднее 25.10.2024);

- с 23 по 31 октября (не позднее 05.11.2024);

- с 1 по 22 ноября (не позднее 25.11.2024);

- с 23 по 30 ноября (не позднее 03.12.2024);

- с 1 по 22 декабря (не позднее 25.12.2024);

- с 23 по 31 декабря (не позднее 28.12.2024).

Для организации – налогового агента пример уведомления по НДФЛ за период

с 23.01.2024 по 31.01.2024 выглядит следующим образом (раздел «Данные»):

| КПП, указанный в соответствующей декларации (расчете) | 772201001 |

| Код по ОКТМО | 45392000 |

| Код бюджетной классификации | 182 1 01 02010 01 1000 110 |

| Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 136 375 |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | 21/11 |

| Отчетный (календарный) год | 2024 |

КПП

В поле «КПП» указывается код по месту нахождения организации. ИП поле «КПП» не заполняют.

Если у организации есть обособленное подразделение, которое выплачивает доходы,

то удержанный обособленным подразделением НДФЛ необходимо отразить отдельным

блоком с указанием КПП по месту нахождения обособленного подразделения

(п. 2.6.1 Порядка заполнения уведомления, утв. приказом ФНС России

от 02.11.2022 № ЕД-7-8/1047@,

п. 21 Порядка заполнения формы 6-НДФЛ,

утв. приказом ФНС России от 19.09.2023 № ЕД-7-11/649@,

письмо ФНС России от 04.12.2023 № БС-4-11/15166@).

ОКТМО

В поле код по «ОКТМО» следует указать код по месту нахождения организации

(месту жительства ИП).

Если у организации есть обособленное подразделение, которое выплачивает

доходы, то удержанный обособленным подразделением НДФЛ необходимо

отразить отдельным блоком с указанием кода ОКТМО по месту нахождения

обособленного подразделения. Если код ОКТМО состоит из 8 знаков, то

вместо 3 последних символов ставятся прочерки

(п. 7 ст. 226 НК РФ,

п. 2.6.2 Порядка заполнения уведомления).

КБК

В поле КБК указывается соответствующий выплаченному доходу код бюджетной классификации.

В общем случае организации и ИП в отношении удержанных сумм НДФЛ (кроме дивидендов)

используют КБК 182 1 01 02010 01 1000 110.

Для агентского НДФЛ (кроме дивидендов), который исчислен по ставке 15 %

(в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы

свыше 5 млн руб.), указывается КБК 182 1 01 02080 01 1000 110

(п. 2.6.3 Порядка

заполнения уведомления, приказ Минфина России от 01.06.2023 № 80н).

Сумма платежа

Указывается сумма исчисленного и удержанного налоговым агентом НДФЛ

за указанный период (п. 2.6.4 Порядка заполнения уведомления).

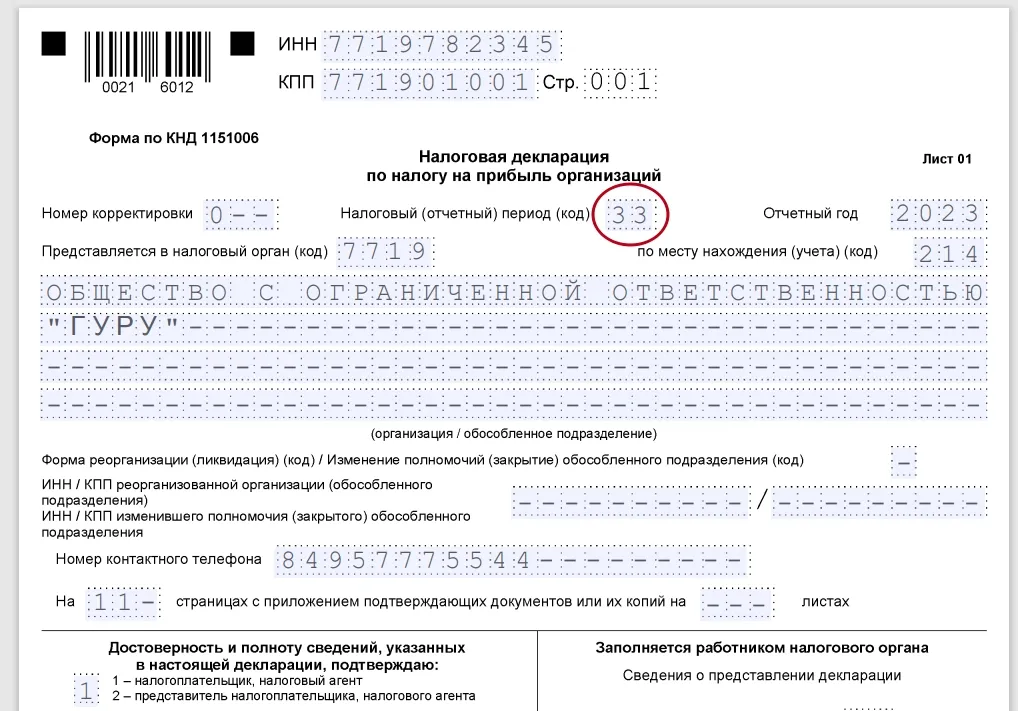

Отчетный период

При заполнении уведомлений об удержанных в 2024 году суммах НДФЛ

нужно использовать следующие коды периодов:

- с 1 по 22 января (код 21/01);

- с 23 по 31 января (код 21/11);

- с 1 по 22 февраля (код 21/02);

- с 23 по 29 февраля (код 21/12);

- с 1 по 22 марта (код 21/03);

- с 23 по 31 марта (код 21/13);

- с 1 по 22 апреля (код 31/01);

- с 23 по 30 апреля (код 31/11);

- с 1 по 22 мая (код 31/02);

- с 23 по 31 мая (код 31/12);

- с 1 по 22 июня (код 31/03);

- с 23 по 30 июня (код 31/13);

- с 1 по 22 июля (код 33/01);

- с 23 по 31 июля (код 33/11);

- с 1 по 22 августа (код 33/02);

- с 23 по 31 августа (код 33/12);

- с 1 по 22 сентября (код 33/03);

- с 23 по 30 сентября (код 33/13);

- с 1 по 22 октября (код 34/01);

- с 23 по 31 октября (код 34/11);

- с 1 по 22 ноября (код 34/02);

- с 23 по 30 ноября (код 34/12);

- с 1 по 22 декабря (код 34/03);

- с 23 по 31 декабря (код 34/13).

Отчетный (календарный) год

В поле «Отчетный (календарный) год» указывается год, к которому относится

период, за который исчислен НДФЛ (п. 2.6.6 Порядка заполнения уведомления).

Налоговый мониторинг: как и кто может на него перейти

Налоговый мониторинг – это особый механизм взаимодействия с налоговой. Вместо обычных проверок вводится онлайн-доступ для налоговой инспекции к отчетности компании. Такая система упрощает процесс и экономит время: например, снижает количество документов, которые запрашивает налоговая, а также позволяет быстро разрешать споры.

Налоговый мониторинг регулируется НК РФ, разделом V.2.

Какие компании могут перейти на налоговый мониторинг

Подключиться к мониторингу могут только крупные и средние предприятия. Критерии:

- доходы не менее 1 млрд руб./год;

- налогов уплачено на сумму не менее 100 млн руб./год;

- стоимость активов на конец года не менее 1 млрд руб.

Компания должна обязательно соответствовать всем трем критериям.

Что требуется сделать для перехода к мониторингу

Для начала надо ввести в компании систему внутреннего контроля (СВК). Требования к ней прописаны в приказе ФНС.

Затем подготовить информационную систему для мониторинга.

И наконец, подготовить документы и подать заявление в налоговую – не позднее 1 сентября предшествующего года. Например, чтобы подключиться к мониторингу на 2025 год, заявление надо подавать не позже 1 сентября 2024.

Какие документы нужны:

- заявление о переходе на мониторинг;

- регламент об информационном взаимодействии;

- информация о взаимозависимых лицах;

- учетная политика компании;

- информация о СВК компании.

Налоговая рассматривает заявление и принимает решение в течение двух месяцев, до 1 ноября.

Скачать форму заявления и посмотреть подробную информацию о налоговом мониторинге можно на сайте ФНС.

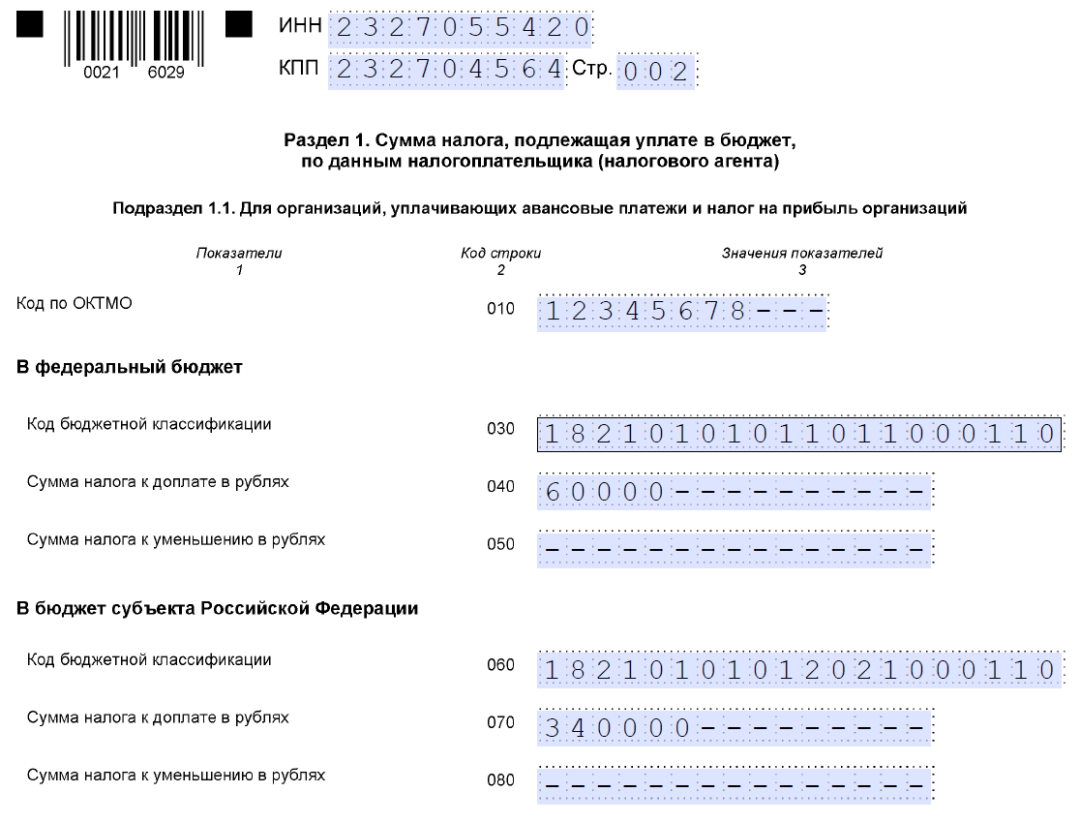

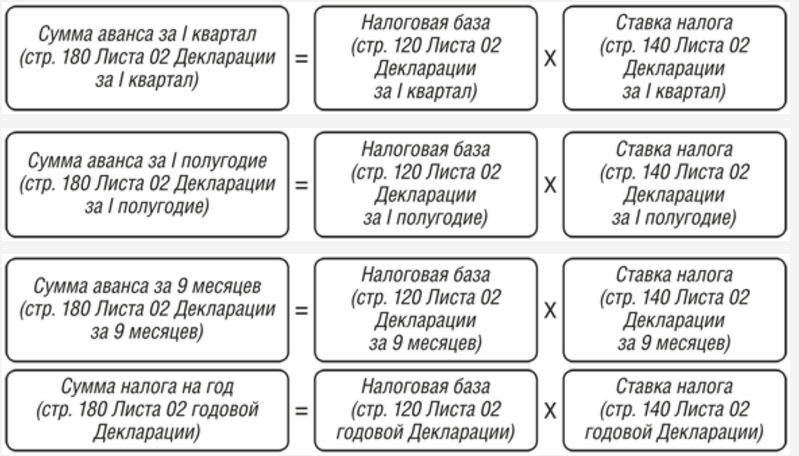

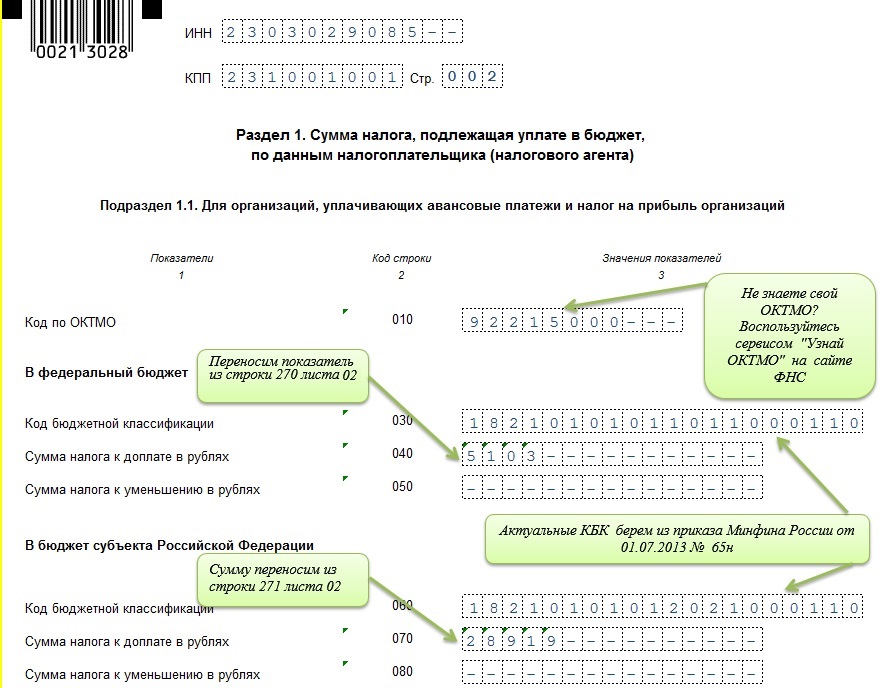

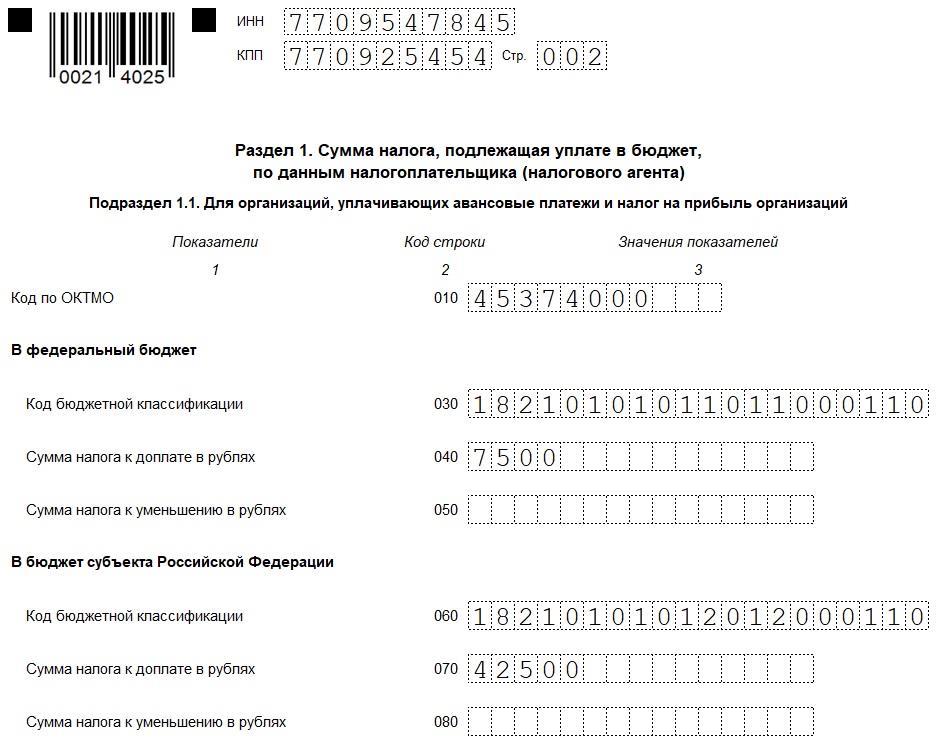

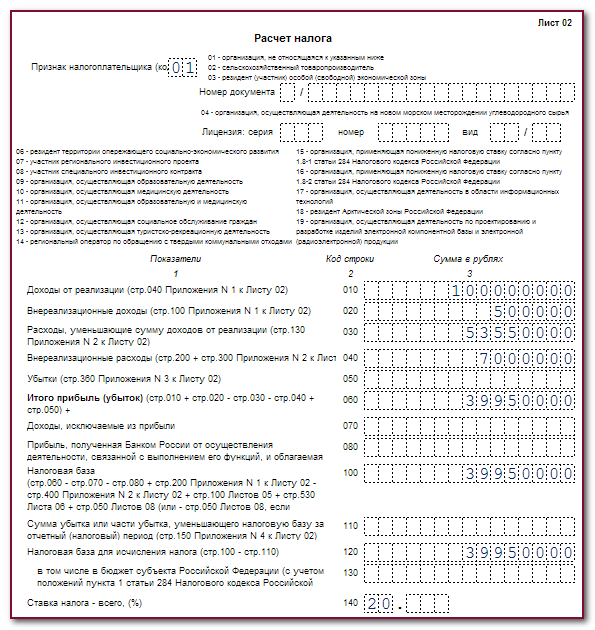

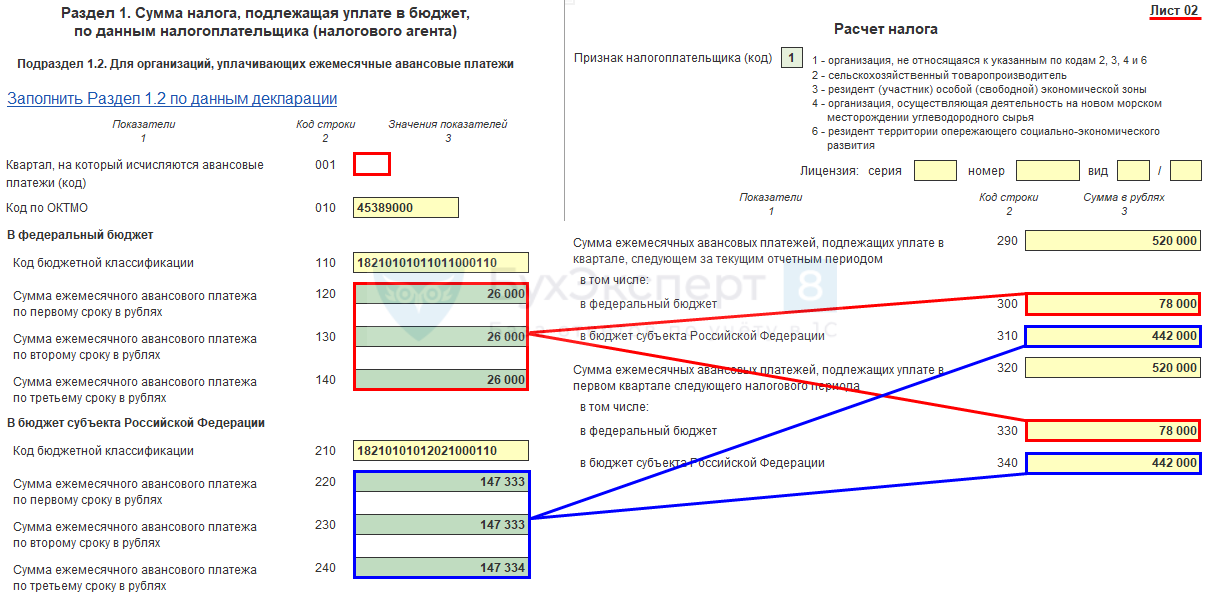

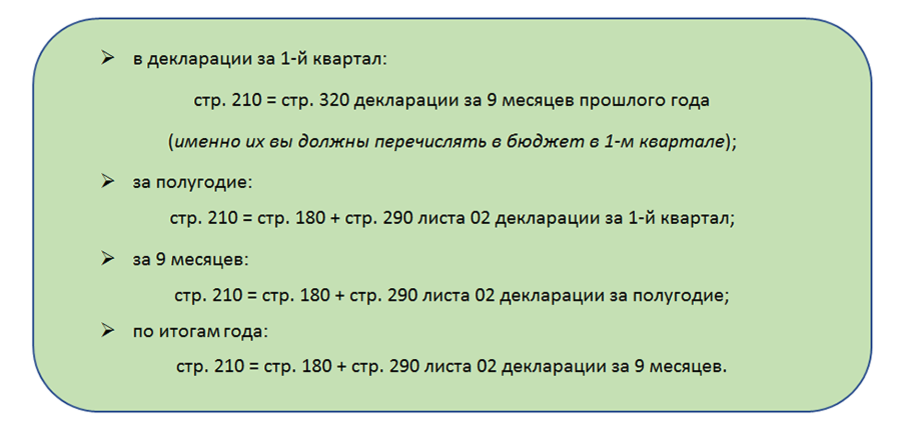

Уведомление об изменении порядка исчисления авансовых платежей по налогу на прибыль

Срок: до 31.12.2023 (п. 2 ст. 288 НК РФ).

Форма:

- Уведомление N 1 о выборе ответственного ОП, через которое будут уплачиваться авансовые платежи и налог на прибыль организаций в бюджет субъекта РФ;

- Уведомление N 2 о том, что не будет уплачиваться налог по месту нахождения указанных обособленных подразделений;

- Уведомление N 3 об ответственном обособленном подразделении для консолидированных групп налогоплательщиков.

Формы и формат их представления рекомендованы Письмом ФНС от 26.12.2019 N СД-4-3/26867@.

Кто представляет:

- Уведомление N 1 и N 2 заполняют организации на ОСНО, которые решили уплачивать авансовые платежи через ОП (централизованно) или меняют данные по ответственному ОП;

- Уведомление N 3 представляет ответственный участник консолидированной группы налогоплательщиков (КГН) о выборе участника или ОП, по месту нахождения которого будет уплачиваться налог на прибыль.

Куда: В ИФНС

- Уведомление N 1 — по месту нахождения ответственного ОП или организации (если ответственным является головное подразделение);

- Уведомление N 2 — по месту нахождения ОП, не являющегося ответственным;

- Уведомления N 1 и N 2 — в ИФНС, если на подведомственной ей территории расположены ответственное ОП и не ответственные;

- Уведомление N 3 — по месту учета ответственного участника — крупнейшего налогоплательщика.

Вид:

- электронный;

- бумажный.

Зачем вводят новые форматы

Обновленные документы опубликованы в приложениях к письму налоговой. Их список:

- план-график подключения и механизм его заполнения (первые два приложения к письму);

- онлайн-формат для плана-графика (третье приложение);

- дорожная карта для подключения и механизм ее заполнения (четвертое и пятое приложения);

- онлайн-формат для дорожной карты (шестое приложение);

- формы уведомления о согласовании дорожной карты либо об ее отклонении (седьмое и восьмое приложения).

ФНС называет следующие причины внесения изменений в перечисленные документы:

- Для налогового мониторинга предприятий с госучастием утверждены Директивы представителям государства – для участия в заседаниях совета директоров акционерных компаний, входящих в особый перечень.

- В 2022 и 2023 годах приняты четыре федеральных закона, которые изменили механизм проведения мониторинга: ФЗ-225, ФЗ-522, ФЗ-64 и ФЗ-611.

Новые форматы надо использовать с 1 мая 2024 года. Первый документ, который по ним предоставляется – дорожная карта для подключения к мониторингу за будущий, 2025 год.

Старые форматы, закрепленные в письме налоговой от 2021 года, с этой даты не действуют.

Условия применения УСН: актуальные лимиты и требования

Сроки подачи уведомлений об исчисленных суммах в 2024 году

По НДФЛ с 2024 года действуют особые правила — подаются два уведомления в месяц:

- уведомление за период с 1 по 22 число подают до 25 числа, налог платят до 28 числа;

- уведомление за период с 23 по последний день месяца подают до 3 числа следующего месяца, налог платят до 5 числа;

- уведомление за 23-31 декабря подают не позднее последнего рабочего дня года, налог платят также не позднее этого дня.

ФНС разработала таблицу со сроками подачи уведомлений в 2024 году. Скачать ее можно здесь. Однако в ней указаны общие сроки, без переносов из-за выходных. Поэтому мы подготовили и свою таблицу.

| Вид платежа | Отчетный период | Крайний срок |

|---|---|---|

| НДФЛ с выплат работникам | 01.01.-22.01. | 25.янв |

| 23.01.-31.01. | 5.фев | |

| 01.02.-22.02. | 26.фев | |

| 23.02.-29.02. | 4.мар | |

| 01.03.-22.03. | 25.мар | |

| 23.03.-31.03. | 3.апр | |

| 01.04.-22.04. | 25.апр | |

| 23.04.-30.04. | 3.май | |

| 01.05.-22.05. | 27.май | |

| 23.05.-31.05. | 3.июн | |

| 01.06.-22.06. | 25.июн | |

| 23.06.-30.06. | 3.июл | |

| 01.07.-22.07. | 25.июл | |

| 23.07.-31.07. | 5.авг | |

| 01.08.-22.08. | 26.авг | |

| 23.08.-31.08. | 3.сен | |

| 01.09.-22.09. | 25.сен | |

| 23.09.-30.09. | 3.окт | |

| 01.10.-22.10. | 25.окт | |

| 23.10.-31.10. | 4.ноябр | |

| 01.11.-22.11. | 25.ноябр | |

| 23.11.-30.11. | 3.дек | |

| 01.12.-22.12. | 25.дек | |

| 23.12.-31.12. | 28.дек | |

| Страховые взносы за работников | январь | 26.фев |

| февраль | 25.мар | |

| март | не подается | |

| апрель | 27.май | |

| май | 25.июн | |

| июнь | не подается | |

| июль | 26.авг | |

| август | 25.сен | |

| сентябрь | не подается | |

| октябрь | 25.ноябр | |

| ноябрь | 25.дек | |

| декабрь | не подается | |

| Налог на имущество организаций (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| Транспортный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Земельный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Налог на УСН (аванс по налогу) | 2023 год | не подается |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| ЕСХН (аванс по налогу) | 2022 год | не подается |

| полугодие | 25.июл | |

| НДФЛ для ИП | 2023 год | не подается |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт |

В результате по многим платежам, которые до 2023 года сразу перечислялись в бюджет по платежному поручению, сейчас нужно подавать предварительные уведомления с исчисленной суммой. Вряд ли можно признать такой порядок удобным для налогоплательщика.

Что случится, если уведомление не будет направлено в указанные выше сроки? В данный момент закон не предусматривает специального штрафа, но здесь может применяться статья 126 НК РФ: 200 рублей за непредставленный документ. Сейчас, в начале 2024 года, за неподачу уведомлений ФНС штрафы пока не взимает.

Но есть еще одна проблема. Если организация или ИП зачислит средства на свой единый налоговый счет, не подав уведомление, ИФНС не сможет распределить эти деньги. В результате налог или взнос будут считаться неоплаченными. А значит, возникнет недоимка. Обычно на нее ФНС начисляет пени. Правда, если недоимка возникла лишь из-за непредставления уведомления, в 2024 году пени начисляться не будут. Но при условии, что на ЕНС достаточно денег для уплаты налога.

Но дело не только в штрафе и пенях. Подавать уведомления своевременно необходимо, чтобы деньги уходили с ЕНС на нужные платежи. Иначе они так и будут копиться на сальдо, а обязанности компании по уплате налогов. сборов, взносов исполнены не будут.

Новые интервалы процентов по контролируемым сделкам

С 1 января 2024 года изменяются интервалы процентов по контролируемым сделкам ( НК РФ в ред. Закона 539-ФЗ).

Напомним, что по долговому обязательству, возникшему в результате сделки, признаваемой контролируемой сделкой, налогоплательщик вправе учитывать в доходах сумму процентов по фактической ставке, если фактическая ставка больше минимального значения интервала, указанного в НК РФ. По полученным займам, кредитам и иным долговым обязательствам в расходах признаются проценты по фактической ставке, если она менее максимального значения интервала, указанного в НК РФ. А если фактические проценты не укладываются в интервал, фактические проценты учитываются с учетом «рыночных цен» на проценты по долговым обязательствам ( НК РФ).

С 1 января 2024 года установлены следующие интервалы процентов по контролируемым сделкам по долговому обязательству, оформленному:

- в рублях, — от 10 до 150 % ключевой ставки ЦБ РФ. При этом минимальное значение интервала предельных значений процентных ставок, определенного в соответствии с настоящим подпунктом, не может быть менее 2 % (т.е., например, при ставке ЦБ РФ 16%-не менее 2% годовых);

- в евро, — от 1 % до ставки €STR в евро, увеличенной на 7 процентных пунктов;

- в китайских юанях, — от 1 % до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

- в фунтах стерлингов, — от 1 % до ставки SONIA в фунтах стерлингов, увеличенной на 7 процентных пунктов;

- в швейцарских франках или японских иенах, — от 1 % до ставки SARON в швейцарских франках или TONAR в японских иенах, увеличенной на 5 процентных пунктов;

- в иных валютах — от 1 % до ставки SOFR в долларах США, увеличенной на 7 процентных пунктов.

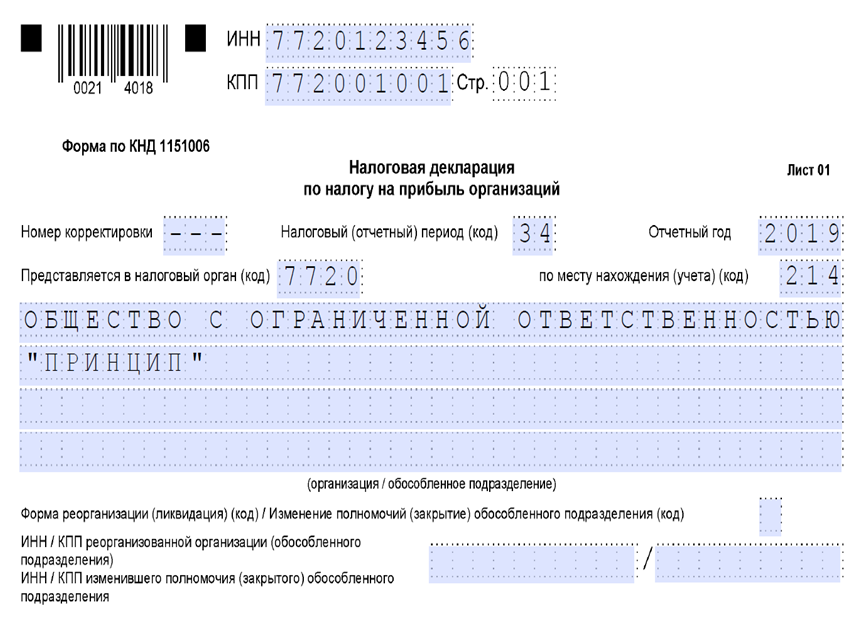

Как оформить в 1С

Оформите Уведомление в разделе Отчеты – Уведомления, сообщения и заявления – кнопка Создать.

В папке Обособленные подразделения выберите Уведомление об изменении порядка уплаты налога на прибыль.

Титульный лист

На титульном листе заполните вручную только поля:

- Дата уведомления — в нашем примере 28.12.2023;

-

Причина представления уведомления — выберите из вариантов:

- 01 — переход на уплату налога на прибыль через ответственное ОП (централизованная уплата) — эту причину мы указали в нашем примере, у вас может быть другая;

- 02 — выбор ответственного ОП при создании нового подразделения в регионе, в котором ранее было одно ОП (или не было ни одного ОП);

- 03 — выбор ОП в связи с закрытием ответственного ОП или изменением его места нахождения;

- 04 — создание нового ОП в регионе, где уже есть ответственное ОП

- 05 — возврат на уплату налога по месту нахождения каждого ОП;

- 06 — закрытие всех ОП на территории региона;

- коды с 11 по 15 предназначены для КГН при формировании Уведомления N 3.

- Признак состава уведомления — выберите из списка:

- 1 — представляется только Уведомление N 1;

- 2 — представляется Уведомление N 2;

- 3 — представляется Уведомление N 3;

- 4 — представляются Уведомления N 1 и N 2 (в нашем пример этот вариант).

Остальные поля заполняются в 1С автоматически.

Уведомление N 1

Заполните, если необходимо представить сведения об ответственном обособленном подразделении (назначение, замена, смена адреса и прочее).

Форма уведомления N 1 заполняется вручную. Укажите:

- Субъект Российской Федерации … (код) — выберите код региона, в котором назначается ответственное ОП (в нашем примере 77);

- Дата, с которой изменяется порядок уплаты налога … — дата начала квартала, с которого налог уплачивается через указанное подразделение (в нашем примере 01.01.2024);

Раздел 3. Информация об ответственном обособленном подразделении:

- 3.1 КПП ответственного обособленного подразделения — укажите КПП обособки, через которую будете уплачивать налог (в нашем примере КПП организации, так как уплата будет производиться через головное подразделение);

- 3.2 Код по ОКТМО по месту нахождения обособленного подразделения — код территории, на которой расположено ответственное ОП;

- 3.3 Наименование ответственного обособленного подразделения — наименование ОП, через которое будете платить налог (в нашем примере — наименование организации, так как уплата будет производиться через ГП).

Раздел 4. Информация об обособленных подразделениях, расположенных на территории субъекта Российской Федерации:

Этот раздел заполняется для всех подразделений, включая головное и ответственное ОП.

- 4.1 КПП обособленного подразделения;

- 4.1.1. Отметка о предыдущем ответственном обособленном подразделении — , значение 1 укажите, если с указанного ОП снимается статус ответственного;

- 4.1.2 Ежемесячные авансовые платежи по не наступившим срокам уплаты в рублях — укажите квартал и год, с которого меняется порядок уплаты налога.

В строках 4.1.3 – 4.1.5 проставьте суммы к уплате для этого обособленного подразделения в течение указанного выше квартала. Если организация не уплачивает ежемесячные авансовые платежи исходя из расчетной прибыли, оставьте поля пустыми.

Добавьте столько листов Раздела 4, сколько обособленных подразделений, включая головное, есть у организации в данном регионе (в нашем примере 2: ГП и ОП N 1).

Уведомление N 2

Уведомление N 2 заполняется по всем подразделениям региона, в котором организация поставлена на учет в налоговом органе по месту представления уведомления, кроме ответственного ОП.

Поля 1 и 2 заполните так же, как одноименные поля Уведомления N 1. Раздел 4 с полями 4.1 и 4.2 заполните по аналогии с полями 3.1 и 3.3 Уведомления N 1.

Раздел 3 Информация об обособленном подразделении, через которое не производится уплата налога:

Укажите по не ответственным ОП сведения в полях:

- 3.1 КПП обособленного подразделения;

- 3.1.1 Наименование обособленного подразделения.

Заполните столько листов Раздела 3, сколько обособленных подразделений, вместе с головным, есть у организации в данном регионе, исключая ответственное ОП.

Проверка и отправка уведомлений

После заполнения проверьте уведомления и отправьте их в ИФНС.

Проверка — нажмите на кнопку Проверить, чтобы протестировать:

- полноту заполнения формы (выгрузку);

- соответствие формату (в Интернете) при подключенной 1С-Отчетности.

Печать или отправка (выгрузка) — в зависимости от способа подачи уведомления можно распечатать или отправить через 1С-Отчетность или стороннего оператора.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как перейти на упрощёнку

Всем компаниям и ИП при их регистрации автоматически устанавливают общую систему налогообложения. Если компания хочет перейти на УСН и соответствует , она должна уведомить об этом налоговую. Подавать уведомление можно одновременно с пакетом документов на регистрацию или не позднее 30 календарных дней с даты постановки на учёт.

Действующие компании и ИП могут перейти на упрощённый режим только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году 31 декабря будет выходным, поэтому заявление можно подать до 9 января 2025 года.

Скачать форму уведомления о переходе на упрощённую систему налогообложения можно здесь.

С какими режимами можно совмещать УСН? Упрощёнку можно совмещать только с . В свою очередь, патентную систему налогообложения могут применять только ИП. В этом случае предприниматели должны вести раздельный учёт доходов, расходов, имущества, обязательств и хозяйственных операций.

Ниже в таблице — ограничения, которые действуют при совмещении упрощёнки и ПСН: по годовому доходу, численности сотрудников и стоимости основных средств.