Возражаю!

В случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих налогоплательщик может представлять возражения по акту в целом или в отношении отдельных его положений.

Возражения подаются в произвольной форме в письменном виде (п. 6 ст. 100 НК РФ) в течение 15 рабочих дней со дня получения акта налоговой проверки (п. 6 ст. 100 НК РФ).

Надо указать, с какими именно положениями акта вы не согласны. Эта позиция должна быть обоснована ссылками на нормы законодательства, судебной практикой, причем приоритет отдается решениям ВАС РФ и решениям судов по соответствующим судебным округам.

Тот факт, что возражения не были написаны, еще не свидетельствует о том, что налогоплательщик согласился с выводами, изложенными в акте проверки. Это никак не влияет на возможность последующего обжалования решения налоговых органов в суде. Однако, подавая возражения, следует учитывать, что они могут повлечь за собой проведение дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ). И тогда решение по результатам проверки будет принято с учетом данных, которые получены в ходе проведения дополнительных мероприятий.

В каких случаях составляется возражение на налоговую камеральную и выездную налоговую проверку?

Если налоговая проверка проводится через проверку бумажной документации или на месте, и вы не согласны с тем, что указано в акте проверки, у вас есть право подать письменные возражения в налоговый орган в течение месяца после получения акта проверки. Ваши возражения могут касаться всего акта или его отдельных частей (пункт 6 статьи 100 Налогового кодекса РФ).

Для подготовки возражений можно использовать следующие аргументы:

- Если у вас есть документы, подтверждающие место продажи товаров или услуг (например, договор), вы можете обжаловать решение налогового органа, ссылаясь на эти документы.

- Закон не требует от налогоплательщика предоставлять первичные документы вместе с декларацией по НДС, если в декларации нет информации о стоимости товаров, проданных за пределами России.

- Продажа доли морского судна, перемещенного через Россию в режиме реэкспорта, не облагается НДС.

- Работы по ремонту экскаватора на территории Республики Казахстан, выполняемые российской организацией по договору с другой российской организацией, не подлежат обложению НДС.

- Услуги по организации грузоперевозок и расчетам за них, предоставленные иностранной компанией, не облагаются НДС в России.

- Если оказание услуг, проведение исследовательских работ или аренда имущества происходит за пределами России по договору с иностранной компанией, это не подпадает под налогообложение НДС.

Эти аргументы поддерживаются судебной практикой и позицией Минфина.

Вам может потребоваться консультация с налоговым юристом для получения квалифицированной помощи.

Вам может потребоваться консультация с налоговым юристом для получения квалифицированной помощи.

Принудительное взыскание

При неуплате или неполной уплате налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (ст. 46 НК РФ).

Взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика, поручения налогового органа на списание и перечисление в бюджетную систему РФ необходимых денежных средств со счетов налогоплательщика.

Решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения этого срока (п. 3 ст. 46 НК РФ).

Решение, принятое после истечения указанного срока о взыскании, считается недействительным и исполнению не подлежит.

В этом случае налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика причитающейся к уплате суммы налога. Заявление подается в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Решение о взыскании доводится до сведения налогоплательщика в течение шести рабочих дней после его вынесения.

В случае невозможности вручить решение о взыскании налогоплательщику под расписку или передать иным способом, свидетельствующим о дате его получения, решение о взыскании направляется по почте заказным письмом и считается полученным по истечении шести рабочих дней со дня направления заказного письма.

Поручение налогового органа на перечисление сумм налога в бюджетную систему РФ направляется в банк, в котором открыты счета налогоплательщика, и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством РФ.

Поручение должно содержать указание на те счета налогоплательщика, с которых должно быть произведено перечисление налога, и сумму, подлежащую перечислению.

Взыскание налога может производиться как с рублевых расчетных (текущих) счетов, так и с валютных счетов налогоплательщика, если недостаточно средств на рублевых счетах.

Не производится взыскание налога с депозитного счета налогоплательщика, если не истек срок действия депозитного договора.

Поручение налогового органа на перечисление налога исполняется банком не позднее одного операционного дня, следующего за днем получения им указанного поручения, если взыскание налога производится с рублевых счетов, и не позднее двух операционных дней, если взыскание налога производится с валютных счетов, если это не нарушает порядок очередности платежей, установленный гражданским законодательством РФ.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика или отсутствии информации о счетах налогоплательщика налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со ст. 47 НК РФ.

Налоговые споры, Налоговые проверки, Выездная проверка

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Главное — помнить простую правовую истину, что недоказанная законом вина не является основанием для обвинений. Законодательство закрепляет право налогоплательщика не приводить в исполнение противоправные акты и запросы налоговых служб, других уполномоченных органов или официальных лиц, когда они противоречат Налоговому Кодексу или общегосударственным законам. Если оснований для начисления налога нет, значит, и оплачивать его нет необходимости. А в случае возможных претензий со стороны налоговиков, пусть последние докажут законным путем обоснованность своих притязаний.

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Сверим расчеты

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

Порядок рассмотрения дел о налоговых правонарушениях

Алгоритм действий при производстве по делам о налоговых правонарушениях, которые были выявлены в ходе налоговой проверки, следующий:

- При выявлении нарушений составляется акт проверки, на который субъект имеет право представить возражения.

- Уполномоченными лицами рассматривается акт и возражения с целью изучения материалов и дальнейшего привлечения к ответственности.

- Если нарушения выявлены, принимается решение.

- Виновному лицу направляются результаты рассмотрения дела.

- Производятся дополнительные действия, например субъекту в случае выявления налоговой недоимки направляется требование о ее оплате и уплате пени за просрочку исполнения обязательства.

Акт проверки является отправной точкой для начала производства по делам о налоговых правонарушениях. Рассматривать материалы проверки по налогам правомочен только руководитель органа или его заместитель. На заседание приглашается виновное лицо и его представитель. Неявка последних не препятствует рассмотрению документов.

В ходе процесса может быть выявлена необходимость проведения дополнительных действий, связанных со сбором доказательств. В этом случае, возможно, потребуется отложить рассмотрение материалов.

По результатам производства по делам о налоговых правонарушениях выносится одно из решений:

- о привлечении лица к ответственности за совершение противоправного деяния;

- об отказе в привлечении к налоговой ответственности;

- о проведении дополнительной проверки.

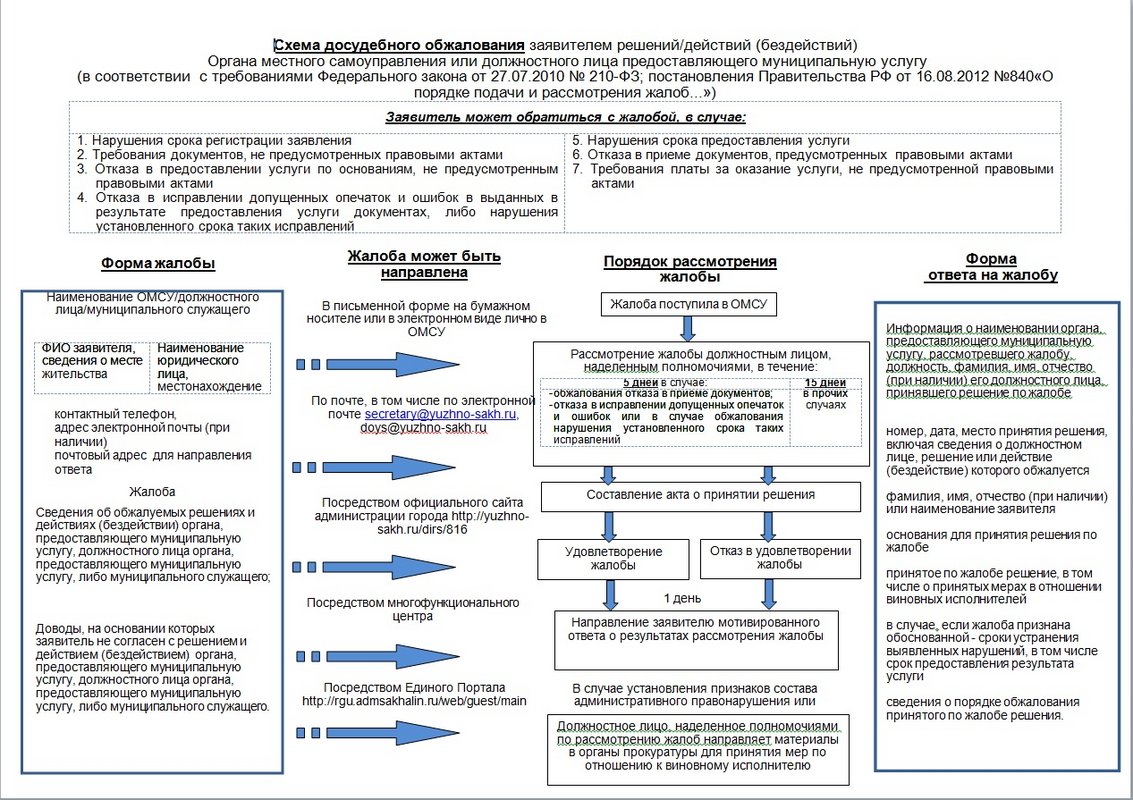

Как отменить решение налогового органа?

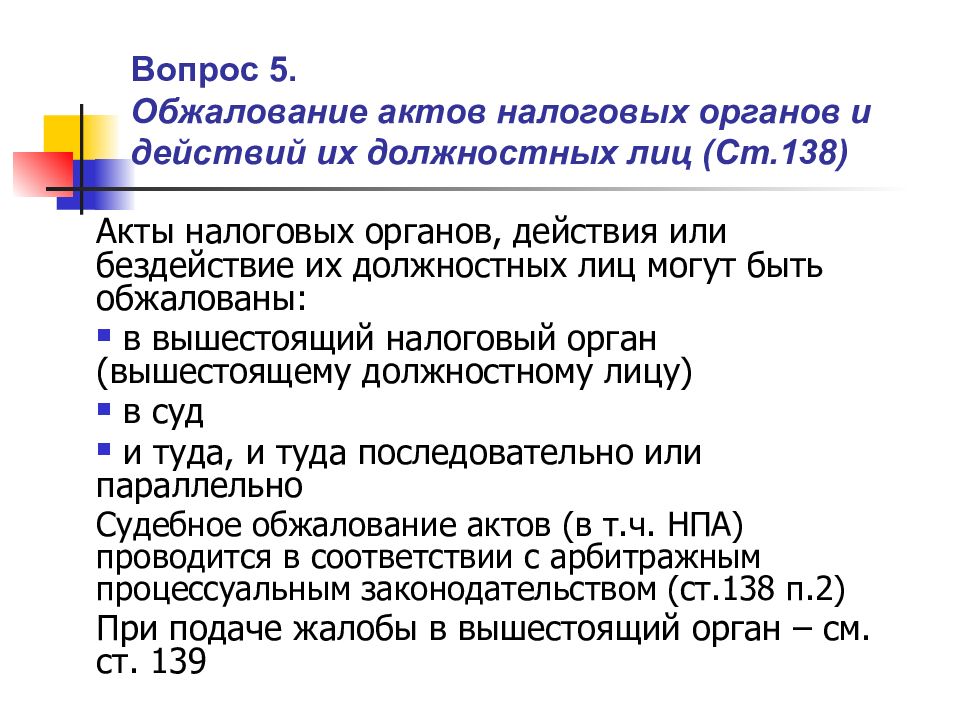

Если граждане или организация, которые были признаны виновными в совершении противоправных деяний, не согласны с решением, они могут обжаловать его в руководстве налогового органа. Решение вступает в силу через месяц с момента его вручения привлекаемому лицу. Пока оно не вступило в силу, течет срок обжалования (п. 2 ст. 139.1 НК РФ). Требования к содержанию жалобы содержатся в ст. 139.2 НК РФ. Решение по результатам обжалования принимается в течение месяца с момента подачи жалобы, но этот срок может продлеваться по решению руководителя налогового органа.

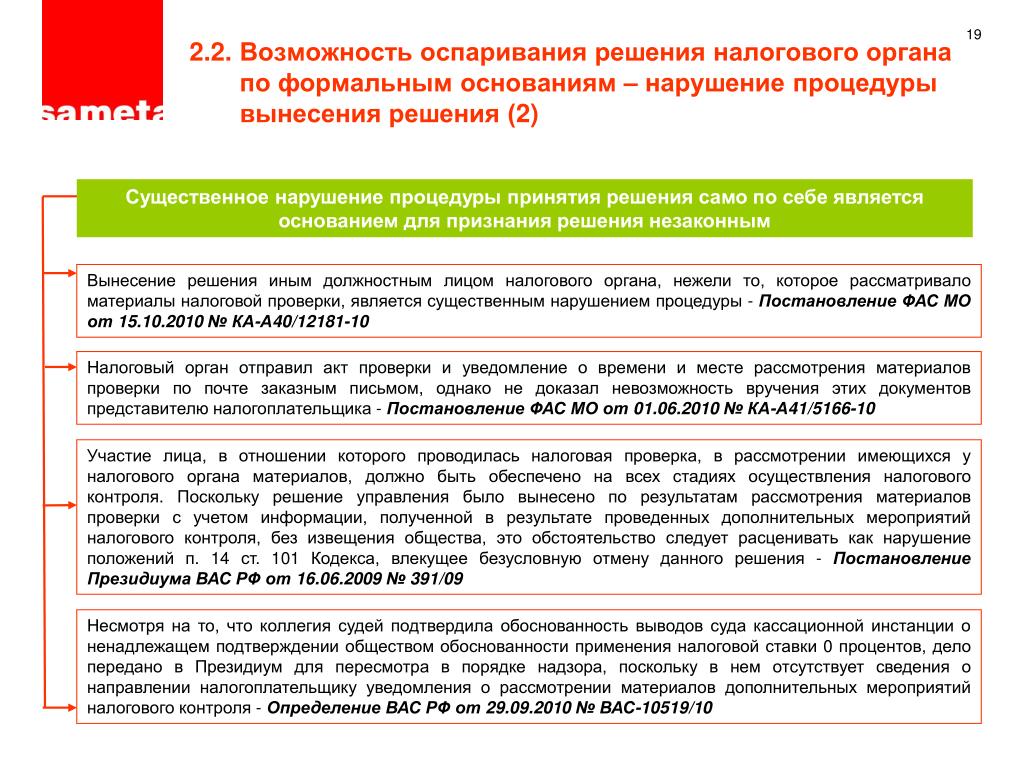

Подается жалоба через налоговый орган, который принял решение. Основания для отмены такого акта могут указываться любые. Так, безусловным основанием отмены решения является несоблюдение процедуры рассмотрения дела, в частности непредоставление субъектам и их представителям возможности принять участие в процедуре.

***

Как видите, производство по делам в сфере нарушения норм налогового законодательства имеет свои особенности, поскольку в полном объеме определяется положениями НК, а не КоАП либо УК РФ. При нарушении интересов лица, признанного виновным, решение налогового органа можно обжаловать в вышестоящей инстанции.

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Производство по делу о налоговом правонарушении, совершённом налогоплательщиком

В соответствии с п. 7 ст. 21 и п. 5 ст. 100 НК РФ налогоплательщик вправе в случае несогласия с фактами, изложенными в акте выездной налоговой проверки, а также с выводами и предложениями проверяющих в двухнедельный срок направить разногласиявозражениям или в согласованный срок передать налоговому органу документы (их заверенные копии), подтверждающие обоснованность возражений или мотивы не подписания акта проверки.

После этого руководитель (его заместитель) налогового органа в течение 14 дней должен рассмотреть акт налоговой проверки, а также возражения и документы, предоставленные налогоплательщиком. При этом должны быть приглашены должностные лица организации или индивидуальный предприниматель, или их представители. Если налогоплательщик, проигнорировав извещение, не явился, то все материалы проверки рассматриваются в его отсутствие. По результатам рассмотрения материалов проверки руководитель (его заместитель) налогового органа выносит решение:

о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

об отказе в привлечении налогоплательщика к налоговой ответственности за совершение

налогового правонарушения;

о проведении дополнительных мероприятий налогового контроля.

Форма и порядок вынесения решения регулируются ст. 101 ПК РФ и инструкцией МНС РФ от 31.03.99 № 52 «О порядке составления акта выездной налоговой проверки и вынесения решения по результатам рассмотрения ее материалов».

Несоблюдение требований к форме и порядку составления и вручения налогоплательщику решения налогового органа согласно п. 6 ст. 101 ПК. РФ является основанием для его отмены вышестоящим налоговым органом или признания его недействительным судом.

Решение должно содержать:

обстоятельства совершенного налогоплательщиком налогового правонарушения, как они

установлены проведенной проверкой;

документы и иные сведения, подтверждающие указанные обстоятельства;

доводы, приводимые налогоплательщиком в свою защиту;

результаты проверки этих доводов;

решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей Налогового кодекса РФ, предусматривающих данные правонарушения и применяемые меры ответственности.

Копия решения налогового органа вручается налогоплательщику либо его представителю под расписку или иным способом, свидетельствующим о дате ее получения налогоплательщиком либо его представителем. Если вручить решение налогоплательщику невозможно, то оно направляется ему по почте заказным письмом. В этом случае решение считается полученным по истечении шести дней после его отправки.

В соответствии со ст. 70 Кодекса в десятидневный срок с даты вынесения решения налогоплательщику направляется требование об уплате налога и пени.

В случае, если налогоплательщик отказался добровольно уплатить сумму налоговой санкции или пропустил срок уплаты, указанный в требовании, налоговый орган обращается в суд с исковым заявлением о взыскании с данного лица налоговой санкции, установленной ч. 1 НК РФ.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Вручение решения

В течение пяти рабочих дней после принятия решения по итогам проверки оно должно быть вручено организации (абз. 1 п. 9 ст. 101, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается со следующего дня после подписания решения (п. 2 ст. 6.1 НК РФ). Например, если решение по проверке было принято 6 марта 2015 года (пятница), то вручить его организации инспекция должна не позднее 16 марта 2015 года.

Вручить решение инспекция должна лично законному или уполномоченному представителю организации. Если вручить решение невозможно, то инспекция может направить его по почте заказным письмом. В таком случае решение считается полученным по истечении шести рабочих дней с даты направления заказного письма. При этом отсчет шестидневного срока начинается со дня, следующего за днем отправки. Это следует из совокупности положений пункта 13 статьи 101, пунктов 2 и 6 статьи 6.1 Налогового кодекса РФ.

Кроме того, решение может быть передано в организацию по телекоммуникационным каналам связи. Порядок электронного документооборота между налоговыми инспекциями и налогоплательщиками утвержден приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149. При таком варианте решение будет считаться полученным, когда в инспекцию поступит электронная квитанция о приеме этого документа. Если инспекция не получит такую квитанцию, она отправит решение на бумажном носителе в общеустановленном порядке. Такой вывод следует из положений пунктов 12, 16 и 19 Порядка, утвержденного приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Пример определения даты получения решения по налоговой проверке. Инспекция направила решение в организацию заказным письмом

12 октября 2015 года налоговой инспекцией было принято решение по результатам выездной налоговой проверки. Поскольку вручить решение лично было невозможно, инспекция направила его по почте заказным письмом 13 октября 2015 года. Шесть рабочих дней после отправки заказного письма истекают 21 октября 2015 года. Следовательно, решение, отправленное заказным письмом, будет считаться полученным организацией 22 октября 2015 года.

Ситуация: может ли инспекция вносить изменения в решение по проверке после его вручения организации?

Ответ: да, может, если изменения улучшают (не ухудшают) положение организации или носят технический характер (например, исправление опечаток).

Налоговое законодательство не представляет возможности инспекции вносить изменения в решение по проверке. Вместе с тем, оно не содержит и запрета на такие действия. Это следует из анализа положений статьи 101 Налогового кодекса РФ.

В результате если изменения, которые инспекция вносит в решение, не меняют или улучшают положение организации (например, приводят к уменьшению суммы недоимки), то они считаются вполне правомерными

Такие изменения не нарушают прав организации и могут быть приняты во внимание. Правомерность этого вывода подтверждается пунктом 44 постановления Пленума ВАС от 30 июля 2013 г

№ 57 и окружной арбитражной практикой (см., например, постановления ФАС Восточно-Сибирского округа от 14 октября 2008 г. № А33-476/08-Ф02-5025/08, Волго-Вятского округа от 28 февраля 2008 г. № А79-11019/2006, Северо-Западного округа от 7 февраля 2008 г. № А56-3141/2007).

Если же изменения, которые инспекция вносит в решение, возлагают на организацию дополнительные налоговые обязательства (например, увеличивают сумму недоимки), то они признаются незаконными

Такие изменения нарушают права организации и не должны приниматься во внимание. Арбитражная практика подтверждает правомерность этого подхода (см., например, постановление Президиума ВАС РФ от 22 января 2008 г

№ 9467/07, определения ВАС РФ от 30 января 2009 г. № ВАС-537/09, от 22 октября 2008 г. № 13589/08, постановления ФАС Западно-Сибирского округа от 21 декабря 2012 г. № А27-13595/2011, Волго-Вятского округа от 5 мая 2012 г. № А31-7157/2011, Центрального округа от 14 сентября 2010 г. № А23-746/10А-14-32).

Особенности налоговых правонарушений

Положения ст. 106 НК РФ определяют, что к правонарушениям в сфере налогового законодательства относится совершение противоправного деяния налоговым агентом, налогоплательщиком и иным лицом, за которое НК предусматривает ответственность.

Субъектами противоправных деяний могут быть:

- плательщики налогов;

- налоговые агенты;

- организации и граждане, не относящиеся к плательщикам или агентам, в отношении которых применяются нормы налоговой ответственности;

- свидетели, переводчики, эксперты.

К специальной группе субъектов относятся организации и ИП, которые указываются в статьях НК РФ и являются участниками конкретного состава правонарушения.

Для выявления вины субъекта необходимо провести налоговую проверку (камеральную или выездную)

При этом важно помнить, что существует презумпция, согласно которой при наличии документов, подтверждающих деяние, противоправность действий налицо. Обязанность по доказыванию обратного возлагается на обвиняемого

Вопросам ответственности за деяния в налоговой сфере, а также конкретным составам правонарушения посвящена глава 16 НК РФ, которая находится в постоянной доработке (утверждаются новые составы нарушений и упраздняются старые).

Подаем апелляцию

Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не вступившее в силу, может быть обжаловано в апелляционном порядке путем подачи апелляционной жалобы (ст. 101.2 НК РФ).

Примечание. В решении о привлечении к ответственности за совершение налогового правонарушения либо в решении об отказе в привлечении к ответственности за совершение налогового правонарушения указываются срок, в течение которого лицо, в отношении которого вынесено решение, вправе его обжаловать, порядок обжалования решения в вышестоящий налоговый орган.

Жалоба подается налогоплательщиком в вышестоящий налоговый орган в течение 10 рабочих дней со дня вручения решения. Если решение обжаловалось, оно может вступить в силу после принятия решения по апелляционной жалобе лицом в вышестоящем налоговом органе.

Если вышестоящий налоговый орган, рассматривающий апелляционную жалобу, не отменит решения нижестоящего налогового органа, то последнее вступает в силу со дня его утверждения вышестоящим налоговым органом.

В случае если вышестоящий налоговый орган, рассматривающий апелляционную жалобу, изменит решение нижестоящего налогового органа, то это решение с учетом внесенных изменений вступает в силу со дня принятия соответствующего решения вышестоящим налоговым органом.

Если решение уже вступило в силу и не было обжаловано в апелляционном порядке, то оно также может быть обжаловано в вышестоящий налоговый орган. В этом случае по ходатайству лица, обжалующего решение налогового органа, вышестоящий налоговый орган вправе приостановить исполнение обжалуемого решения.

Решение о привлечении к ответственности за совершение налогового правонарушения может быть обжаловано в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе.

В случае обжалования такого решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

Особенности налоговых правонарушений

Положения ст. 106 НК РФ определяют, что к правонарушениям в сфере налогового законодательства относится совершение противоправного деяния налоговым агентом, налогоплательщиком и иным лицом, за которое НК предусматривает ответственность.

Субъектами противоправных деяний могут быть:

- плательщики налогов;

- налоговые агенты;

- организации и граждане, не относящиеся к плательщикам или агентам, в отношении которых применяются нормы налоговой ответственности;

- свидетели, переводчики, эксперты.

К специальной группе субъектов относятся организации и ИП, которые указываются в статьях НК РФ и являются участниками конкретного состава правонарушения.

Для выявления вины субъекта необходимо провести налоговую проверку (камеральную или выездную)

При этом важно помнить, что существует презумпция, согласно которой при наличии документов, подтверждающих деяние, противоправность действий налицо. Обязанность по доказыванию обратного возлагается на обвиняемого

Вопросам ответственности за деяния в налоговой сфере, а также конкретным составам правонарушения посвящена глава 16 НК РФ, которая находится в постоянной доработке (утверждаются новые составы нарушений и упраздняются старые).

Порядок рассмотрения дел о налоговых правонарушениях

Алгоритм действий при производстве по делам о налоговых правонарушениях, которые были выявлены в ходе налоговой проверки, следующий:

- При выявлении нарушений составляется акт проверки, на который субъект имеет право представить возражения.

- Уполномоченными лицами рассматривается акт и возражения с целью изучения материалов и дальнейшего привлечения к ответственности.

- Если нарушения выявлены, принимается решение.

- Виновному лицу направляются результаты рассмотрения дела.

- Производятся дополнительные действия, например субъекту в случае выявления налоговой недоимки направляется требование о ее оплате и уплате пени за просрочку исполнения обязательства.

Акт проверки является отправной точкой для начала производства по делам о налоговых правонарушениях. Рассматривать материалы проверки по налогам правомочен только руководитель органа или его заместитель. На заседание приглашается виновное лицо и его представитель. Неявка последних не препятствует рассмотрению документов.

В ходе процесса может быть выявлена необходимость проведения дополнительных действий, связанных со сбором доказательств. В этом случае, возможно, потребуется отложить рассмотрение материалов.

По результатам производства по делам о налоговых правонарушениях выносится одно из решений:

- о привлечении лица к ответственности за совершение противоправного деяния;

- об отказе в привлечении к налоговой ответственности;

- о проведении дополнительной проверки.