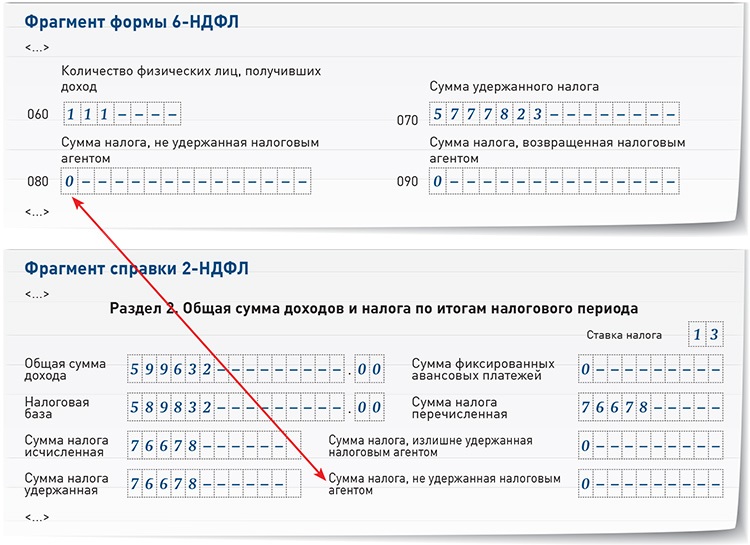

Когда налог удержан не полностью

Налоговый агент в определенных ситуациях не имеет возможности удержать налог у физлица. В этом случае организация извещает о невозможности исчислить и удержать налог гражданина и ФНС – до 1 марта следующего за получением дохода года.

Такой налог отражается по стр. 080 уже рассматриваемой нами шестой формы. Она используется, например, если налоговый агент сделал физлицу подарок, при этом других доходов в денежной форме у этого физлица нет. Эта строка заполняется также, если физлицо получило материальную выгоду, но денежных выплат в его адрес налоговый агент не осуществлял, либо они недостаточны для покрытия задолженности по налогу.

Если у работодателя возможность исполнить обязанность налогового агента по НДФЛ была, налог не удержан и не перечислен в бюджет, на него может быть наложен штраф в размере 20% от неудержанной и неперечисленной суммы (НК РФ, ст. 123).

Обязанность налоговых агентов начислить, удержать, а затем и перечислить в бюджет суммы НДФЛ установлена НК РФ, а именно п. 1 стат. 226. На практике это означает, что расчеты по зарплате с работниками предприятий/ИП сопровождаются в учете операциями по НДФЛ – в чем разница между исчисленным и удержанным налогом? Для ответа разберем каждое понятие по отдельности.

Ставки подоходного налога в 2023 году

Ставки НДФЛ зависят от статуса физического лица, общей суммы, заработанной за год, и вида самой выплаты.

| Резидент | Нерезидент | |

|---|---|---|

| 13% | С заработной платы, если годовой доход по трудовому договору | С заработной платы, если годовой доход по трудовому договору |

| 15% | Тоже с ЗП, но здесь доход должен превышать в сумме 5 000 000 рублей. | Тоже с ЗП, но здесь доход должен превышать в сумме 5 000 000 рублей. |

| Дивиденды российских компаний | ||

| 30% | — | Рабочие выплаты по ГПД |

| 35% | Выигрыши > 4 000 рублей в год | — |

Резидент – лицо, которое пребывает на территории Российской Федерации не менее 183 дней в течение 1 года. При этом короткие выезды не влияют на этот статус (до 180 дней).

НДФЛ с доходов по ставке 13%

Это самый распространённый вид НДФЛ, поскольку взимается с ЗП физлиц, общий доход которых составляет меньше 5 000 000 в год. НДФЛ налагается как на зарплатную часть, так и на аванс.

Обычно налог удерживает работодатель, то есть сотруднику приходит сумма, из которой уже вычли 13%.

Например, по трудовому договору он зарабатывает 60 000 рублей до вычета НДФЛ. В сумме после удержания он получит:

НДФЛ с доходов по ставке 15%

Этот вид налога схож с предыдущим, поскольку взимается с заработной платы и других выплат по ТД. Отличительная черта – взимается с тех, чей годовой доход превышает 5 000 000 рублей.

Также его выплачивают нерезиденты – те, кто временно не проживают на территории страны, однако работают в организациях, зарегистрированных в России.

НДФЛ с доходов по ставке 30% и 35%

Согласно статье 214.6 НК РФ 30% выплачивается нерезидентами и взимаются с выплат, полученным по ценным бумагам.

Что же касается НДФЛ с 35% – это максимальная ставка, которая распространяется на лотерейные выигрыши (более 4 000 рублей); доходы по банковским вложениям, превышающие ключевую ставку Центробанка; доходов, полученных в результате экономии по кредитным средствам.

НДФЛ с доходов по ставке 9%

Взимается достаточно редко, поскольку распространяется только на:

- дивиденды, полученные ранее 2015 года;

- проценты по облигациям с ипотечным покрытием, которые были эмитированы ранее 2007 года;

- от доверительного управления ипотечным покрытием в рамках сертификатов, которые были выданы до 2007 года.

Ипотечное покрытие – это сумма, которую должны выплатить кредитной организации все её заёмщики.

Куда перечисляется НДФЛ

Сумма налога, исчисленная в справке 2-НДФЛ, отправляется в бюджет государства, так как относится к федеральным налогам и сборам. Это предусмотрено в ст.13 НК РФ. Чтобы исполнить обязанность, необходимо правильно указать КБК в платежном поручении – эту информацию компания может уточнить в ИФНС, где осуществлялась постановка на учет.

На что идет НДФЛ с зарплаты, куда расходуются эти деньги? Их отправляют субъектам для благоустройства территорий, на транспорт, социальную политику, образование, развитие сферы ЖКХ. Основная часть средств остается в том регионе, где зарегистрирована компания, а не физическое лицо, получающее заработную плату. То есть, если прописка у вас Белгородская, но трудитесь в Москве – основная часть средств будет направлена на благоустройство столичного региона.

Налоговые вычеты при расчёте НДФЛ

Налоговый вычет – это стандартизированная сумма, которая уменьшает выплату сотрудника по определённым причинам. Это могут быть: наличие детей (в том числе и на инвалидности), благотворительность, пенсионное страхование и так далее.

Формула расчёта НДФЛ

(Ваша заработная плата до вычета НДФЛ минус сумма налогового вычета) * 13% = налоговый вычет.

Например, вы зарабатываете 50 000 рублей и у вас есть двое несовершеннолетних детей. Налоговый вычет на одного ребёнка – 1 400. В таком случае расчёт будет такой: (50 000 минус 2 800) * 13% = 6 136 рублей.

То есть ЗП будет равна 43 862 рублей (50 000 минус 6 136).

В сравнении, если бы детей у вас не было, тогда вы получили бы меньше: 50 000 минус 13% = 43 500 рублей.

Всего выделяют 4 вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

Стандартные вычеты по НДФЛ

Стандартные вычеты – сумма денег, которая полагается каждому сотруднику и его детям. Чтобы их получать, нужно написать заявление и представить документы, которые подтвердят это право (в данном случае – свидетельство о рождении и справка от врача о состоянии здоровья).

Работники могут получать вычет на детей (на первого и второго – 1 400 рублей, на третьего и более – 3 000 рублей). Если ребёнок имеет инвалидность, каждый из родителей может получить 12 000 рублей, а опекун – 6 000 рублей).

Согласно ст. 218 НК РФ налоговый вычет насчитывается до месяца, в котором сумма дохода налогоплательщика превысила 350 000 рублей за год.

Имущественные вычеты

Имущественные вычеты – это сумма, которая полагается сотруднику в случае покупки недвижимости (любой – как целая квартира/дом, так и его часть) или на выплату процентов по ипотеке.

Чтобы получить их, нужно написать заявление в ИФНС. Налоговый орган одобрит официальную просьбу и уведомит руководителя сам, что данный сотрудник имеет право на имущественные выплаты.

Максимальный размер вычета на покупку – 2 000 000 рублей (из них 13 % от государства – 260 000 рублей).

Рассмотрим на примере. Вы приобрели имущество на 6 000 000 рублей. Поскольку эта сумма больше 2 000 000, мы не можем делать исчисления из первой. Мы берём именно 2 млн рублей.

Ваша заработная плата – 600 000 рублей в год. Тогда НДФЛ будет равен 78 000 рублей.

Годовая ЗП меньше 2 000 000 рублей, следовательно, выплаты будут переноситься на следующие годы.

2023 год: 2 000 000 минус 600 000 = 1 400 000 рублей (вычет: 78 000).

2024 год: 2 000 000 минус 600 000 минус 600 000 = 800 000 рублей (вычет: 78 000 + 78 000 = 156 000).

2025 год: 2 000 000 минус 600 000 минус 600 000 минус 600 000 = 200 000 рублей (вычет: 78 000 * 3 = 234 000).

2026 год: вычет = 26 000 рублей (260 000 минус 234 000).

Что касается выплат процентов по ипотеке, то максимальный размер = 3 000 000 рублей на одну недвижимость (из них НДФЛ равен 390 000 рублей).

Если у вас общая сумма выплат

Социальные вычеты

Социальные вычеты – это сумма, которая предназначена для лечения сотрудника и его детей/родственников + выделяется на образование. Для этого работник должен подать заявление в ИФНС, а та, в свою очередь, уведомит об этом работодателя.

Сумма вычета на здоровье – не более 120 000 рублей в год.

Сумма вычета на образование – не более 50 000 рублей на одного ребёнка.

В Постановлении № 458 от 08.04.2020 указан список дорогостоящего лечения, за которое может полагаться налоговый вычет.

Профессиональные вычеты

Профессиональные вычеты – это сумма, которая полагается сотруднику, если он на договоре ГПХ или же за авторские вознаграждения (создание литературного произведения, скульптуры, научных трудов и т.д.).

Согласно ст.221 НК РФ размер ПВ зависит от того, может ли человек подтвердить расходы или нет.

Чтобы получить профессиональные вычеты, достаточно написать заявление на имя работодателя.

Порядок исчисления, удержания, перечисления НДФЛ

Попытаюсь еще раз изложить это 9сабж) в свете НК с моей точки зрения. Убедительная просьба: 1) не задать здесь смежные вопросы, как то распредление по месяцам и т.п. 2) Обсуждать только в свете статей НК — опровергнуть мою точки зрения. Где нарушается моя логика с точки зрения НК. Не ссылаться на Письма и прочие высказывания. Давйте сначала разберемся с НК, а потому уж перейдем к остальным вопросам, в т.ч. и как надо все делать в свете разъяснений (Писем и пр.) МФ,

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

3. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. … 4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. …

6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Итак, имеем следующий порядок исчисления удержания и перечисления налога:

1. Исчисляем НДФЛ в конце месяца по всем доходам. 2. Удерживаем исчисленный налог при фактической выплате дохода, при чем при первой же выплате любого дохода. 3. Перечисляем исчисленный и удержанный налог при получении денег в банке на выплату дохода. Из чего следует: — удержать можно только исчисленный налог; — перечислить можно только удержанный налог (а до этого он должен быть исчислен); — нельзя удержать не исчисленный налог (нечего удерживать); — нельзя перечислить не удержанный налог (нечего перечислять);

Первым шагом является исчисление налога, которое производится: а) по итогам каждого месяца, т.е. в конце месяца, ибо «по итогам месяца» и «в течение месяца» это все-таки различные понятия); б) относительно всех доходов полученных в течение месяца.

Значит, приступая в конце месяца к исчислению налога, надо выяснить какие доходы были получены в течение месяца. Обратимся к статье 223 НК.

Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктом 2 настоящей статьи, дата фактического получения дохода определяется как день: 1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

А в течение месяца полученными являются все выплаченные доходы и зарплата. Теперь, только в конце месяца можно преступать к исчислению налога. Датой исчисления налога будет конец месяца. Исчисленный налог следует удержать. А удержать мы его должны при первой же выплате дохода и здесь же, в момент получения денег в банке на выплату, перечислить в бюджет. Таким образом, никакого перечисления налогов с выплат доходов текущего месяца в течение месяца не должно быть. Для подобных выплат НДФЛ должен быть перечислен не позднее последнего дня месяца. Именно в этот день выполняются условия: — доход выплачен (а значит получен); — налог исчислен. А раз доход исчислен и выплачен, а значит пора и платить.

Зачастую происходит путаница понятий, определяемых НК. Так, дату получения дохода в виде зарплаты, определяемую ст. 223 НК, отождествляют с датой выплаты дохода. И именно к этой дате привязывают дату перечисления налога с доходов в виде зарплаты.

Остается непонятным мнение МФ РФ относительно налога с выплат доходов, осуществляемым в течение месяца: отпускных, больничных, производственных премий. Нарушается порядок исчисления и удержания налога, определенный НК. Налог удерживается не по итогам месяца, а течение месяца.

Какие налоговые послабления есть для НДФЛ

Это разного рода вычеты. Например, если вы продали квартиру или машину, которыми владели менее трёх лет, вы должны заплатить 13% с полученных денег. Но вы можете уменьшить налогооблагаемый доход на определённую законом сумму. Для жилья это 1 Статья 220. Имущественные налоговые вычеты миллион, для автомобиля — 250 тысяч. Так, если у вас купили квартиру за 2 миллиона, вы можете воспользоваться вычетом и заплатить налог всего с 1 миллиона.

Для жилья действует ещё одно послабление: если вы продали квартиру за 2 миллиона, а купили её за 1,5 миллиона, то доход равен разнице между этими цифрами. Налог платится всего с 500 тысяч. Если продали её дешевле, чем купили, налог платить вовсе не придётся

Важно только, чтобы у вас были документы, которые подтверждают траты — чек от застройщика или расписка продавца

Кроме того, есть вычеты, связанные с вашими жизненными обстоятельствами, которые позволяют вернуть НДФЛ частично или целиком. Вот какими они бывают:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и государственных нужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС.

- Социальный — на обучение, лечение, благотворительность, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Чтобы узнать подробности, почитайте большую статью Лайфхакера о налоговых вычетах.

Исчисление налогоплательщиком суммы налога, подлежащего уплате за налоговый период

Обязанность самостоятельно исчислять подлежащую уплате сумму автоматически возлагается на субъектов налогообложения. К примеру, ст. 166 НК РФ устанавливая этот элемент НДС, прямо не возлагает соответствующую обязанность на организацию. В ней речь идет лишь о применяемой методике расчета НДС. Это не означает правовой пробел. Все плательщики скрупулезно исчисляют НДС самостоятельно, руководствуясь общими нормами закона.

Помимо НДС, существуют и другие платежи, которые плательщик исчисляет самостоятельно. В большинстве случаев, налог на прибыль подлежит определению самими организациями. Такое положение логично, поскольку коммерческие компании контролируют этот параметр. Прибыль является не просто объектом налогообложения, но и целью их деятельности.

НДФЛ исчисляется плательщиками самостоятельно далеко не во всех случаях. В отличие от налога на прибыль, доходы физических лиц нередко вытекают из отношений с организациями. В таких случаях действует иной порядок расчета. Однако некоторые доходы физических лиц, обязывают последних рассчитывать НДФЛ самостоятельно.

Если доходы физических лиц получены от продажи недвижимости или транспорта, они обязаны исчислить обязательные платежи, даже когда имеющиеся льготы освобождают их от уплаты этих сумм.

Налоги, объектом которых выступает определенное имущество (в случае уплаты земельного и транспортного налогов) исчисляются плательщиком самостоятельно, если он относится к числу организаций.

Аналогична ситуация и при специальных режимах. В частности, порядок исчисления единого налога на вмененный доход предполагает самостоятельные действия субъекта налогообложения.

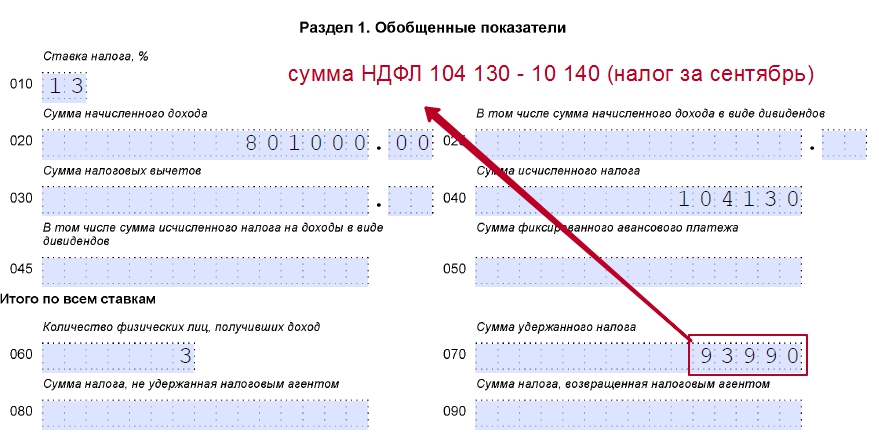

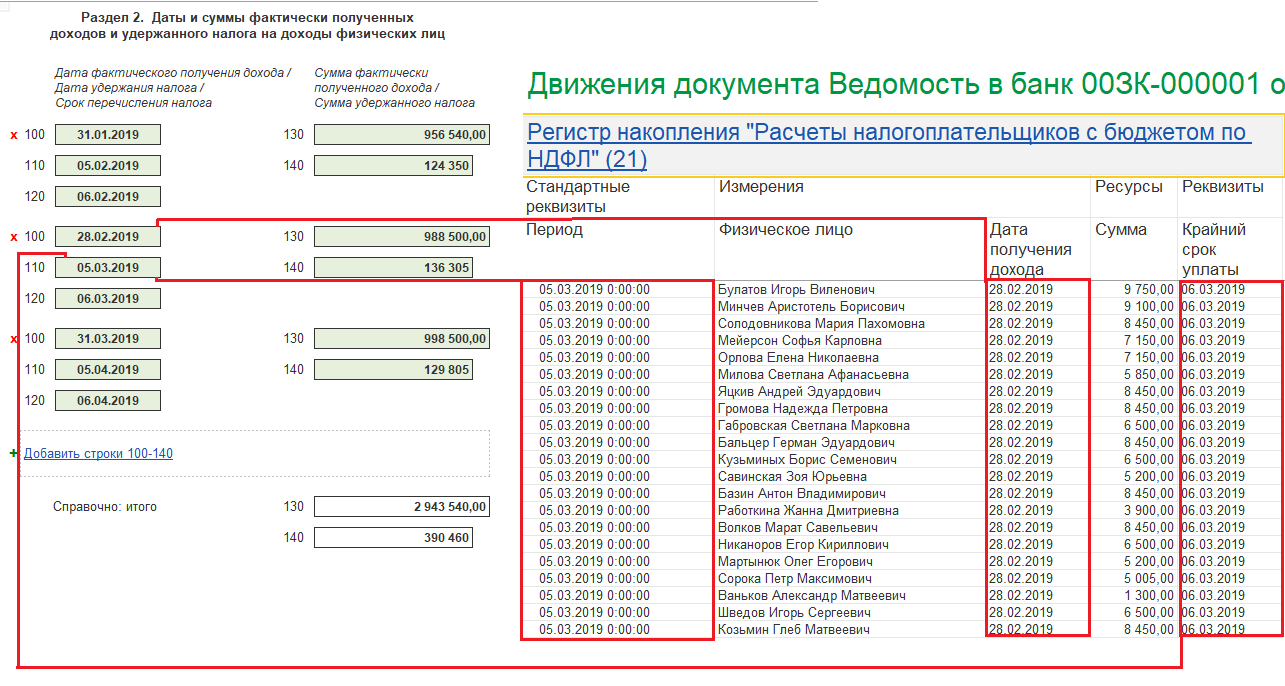

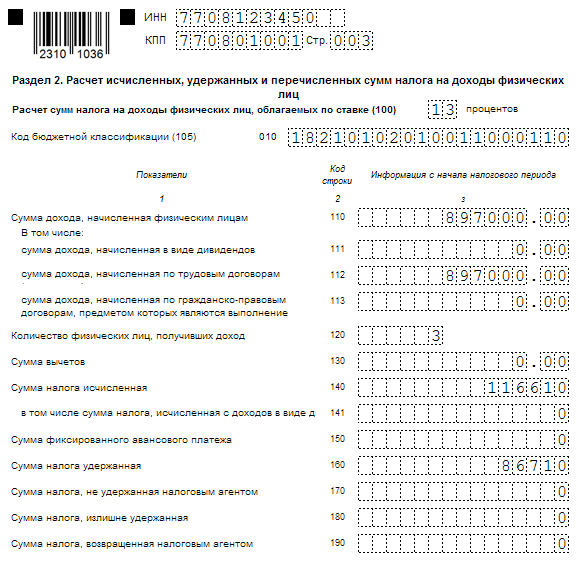

Исчисленный и удержанный НДФЛ: в чем различие

С исчисленным и удержанным НДФЛ сталкиваются индивидуальные предприниматели и организации, нанимающие на работу сотрудников. Согласно пункту 1 статьи 226 НК РФ, им в обязанность включено исчисление и удержание подоходного налога из зарплаты работников с последующим перечислением этих сумм в бюджет страны. Внесем ясность: в чем разница НДФЛ исчисленного и удержанного.

Что значит исчисленный

Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства.

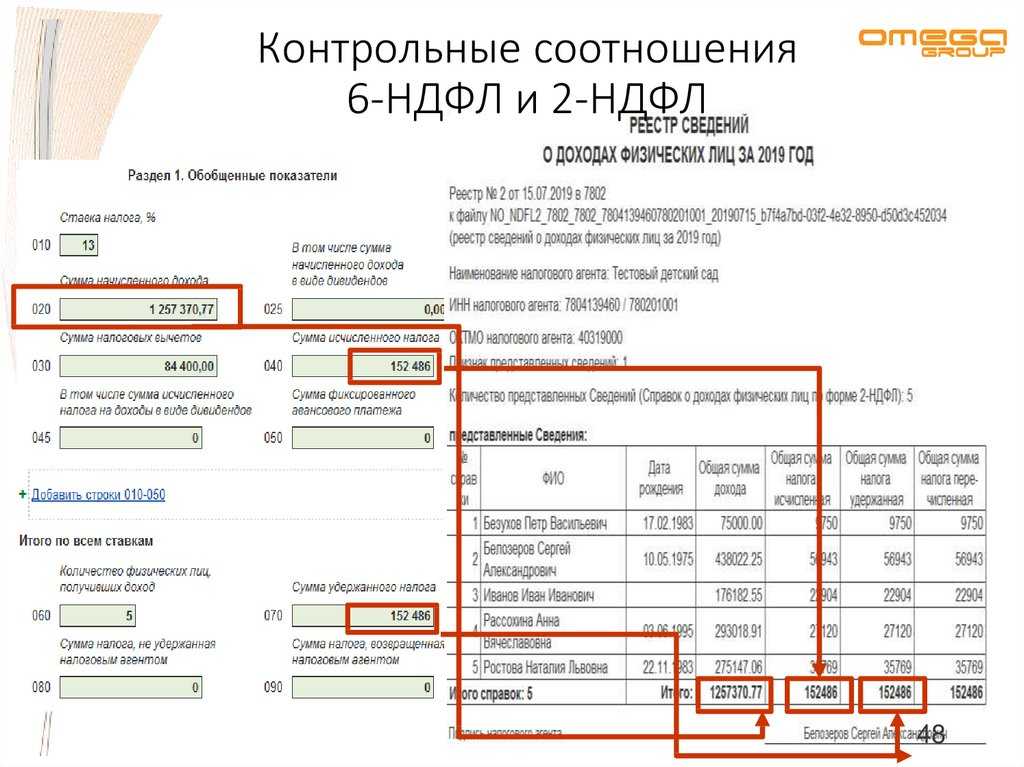

Исчисленный НДФЛ – это и есть та самая вычисленная сумма. Ее нужно отразить в справке формы 2-НДФЛ. Прописывают эту позицию в графе «Сумма налога исчисленная».

Также см. «Вычисляем подоходный налог».

Что значит удержанный

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ. Ей отведена графа «Сумма налога удержанная».

Также см. «Как вернуть излишне удержанный НДФЛ».

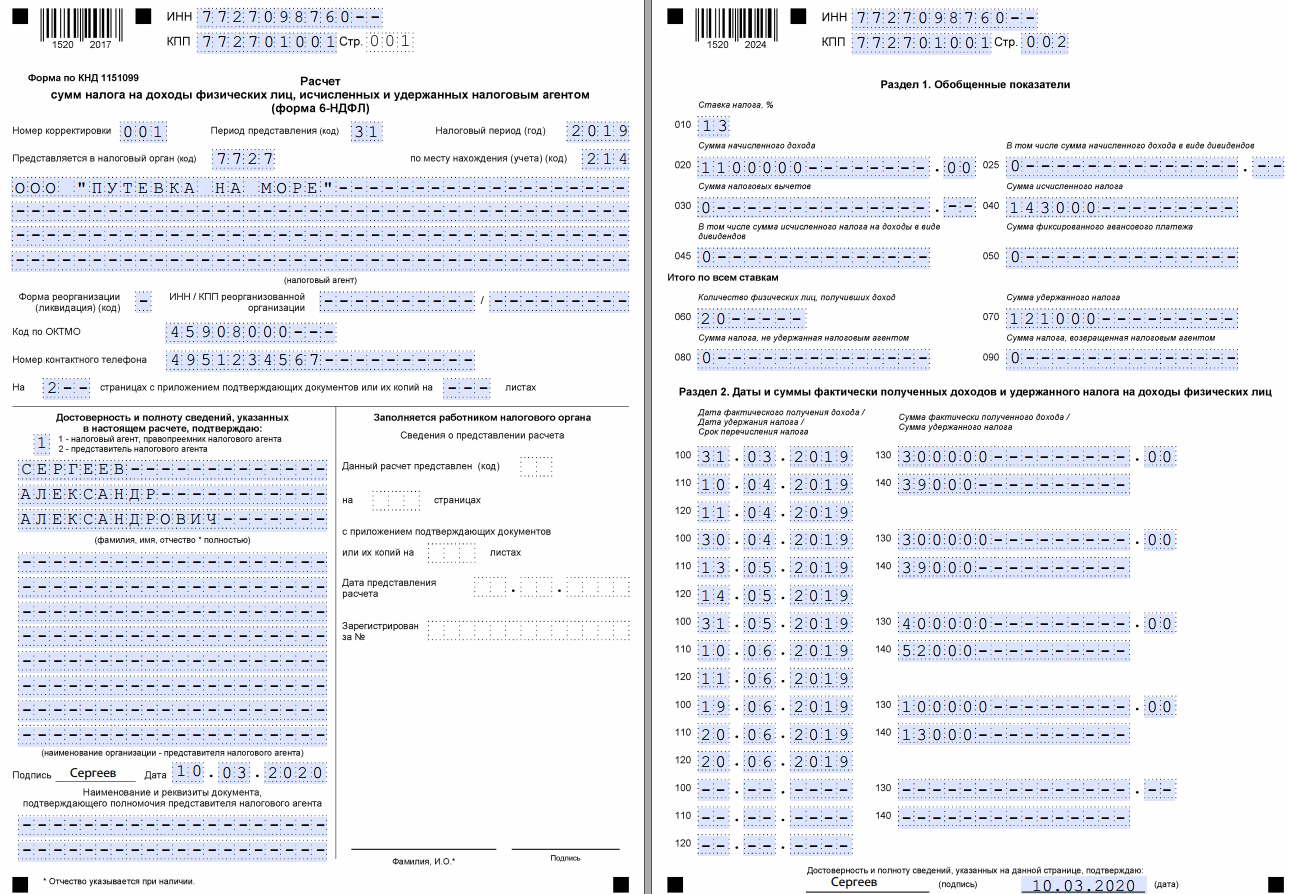

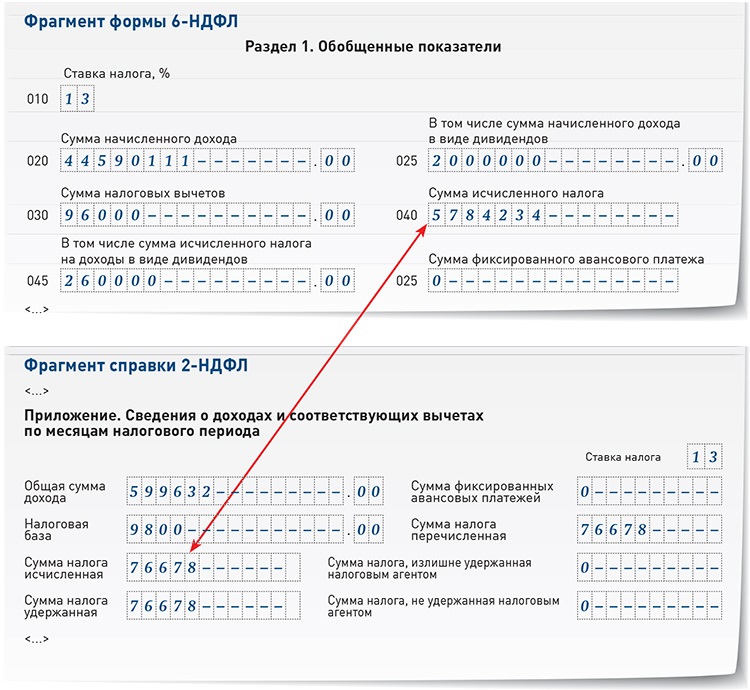

Вот интересующий нас фрагмент из справки 2-НДФЛ:

НДФЛ исчисленный и удержанный: в чем разница

По новым правилам НК РФ между двумя описанными понятиями различие практически стерлось. Так, исчисление делают во время фактического получения зарплаты и т. п., а удержание происходит только после того, как сотруднику будет выплачен его заработок. Однако это не значит, что суммы исчисленного и удержанного НДФЛ всегда будут равны. Далее поговорим и об этом.

Что значит перечисленный

Когда деньги со счета компании переходят в бюджет, их можно отнести к категории перечисленного НДФЛ. В форме 2-НДФЛ их тоже отражают. Размер средств указывают в графе «Сумма налога перечисленная» (см. рисунок выше).

Также см. «Срок уплаты НДФЛ».

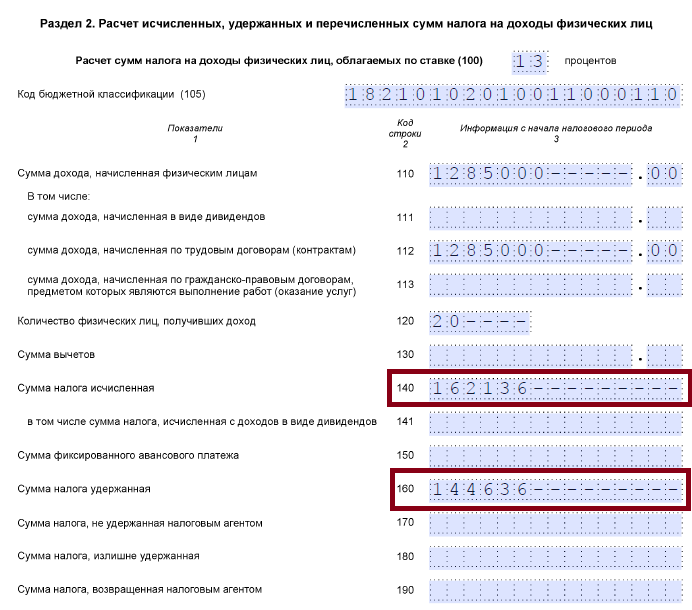

Расчеты

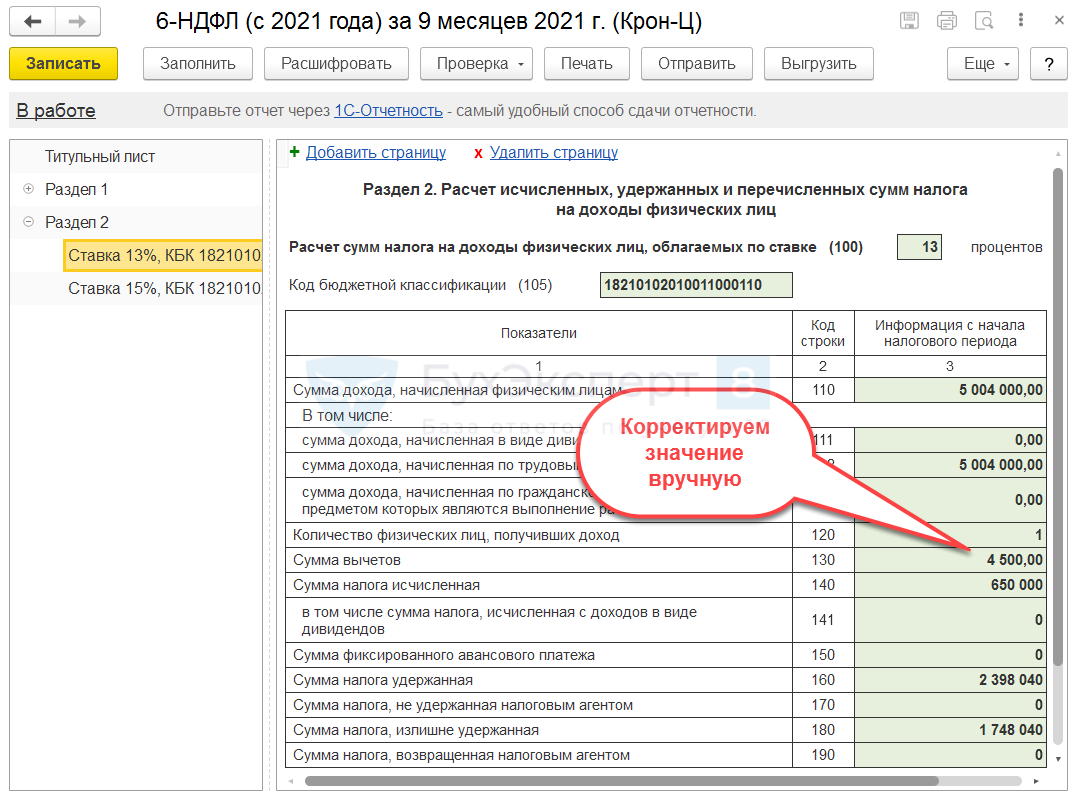

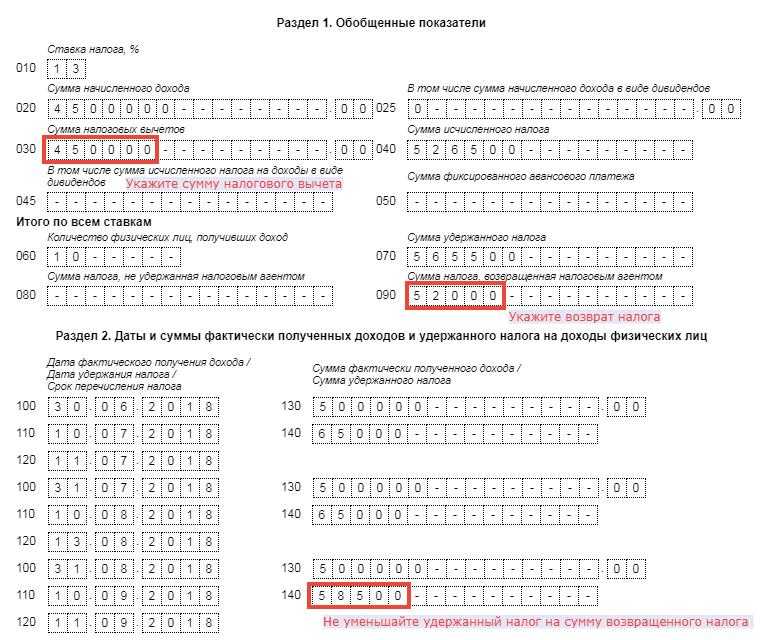

ПРИМЕР 1 Возьмем для примера ситуацию, когда сотрудник за август 2019 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены.

Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода.

Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей:

60 000 руб. ×13% = 7800 руб.

Но реально перечисленный подоходный налог будет составлять 3900 рублей:

30 000 руб. ×13% = 3900 руб.

Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

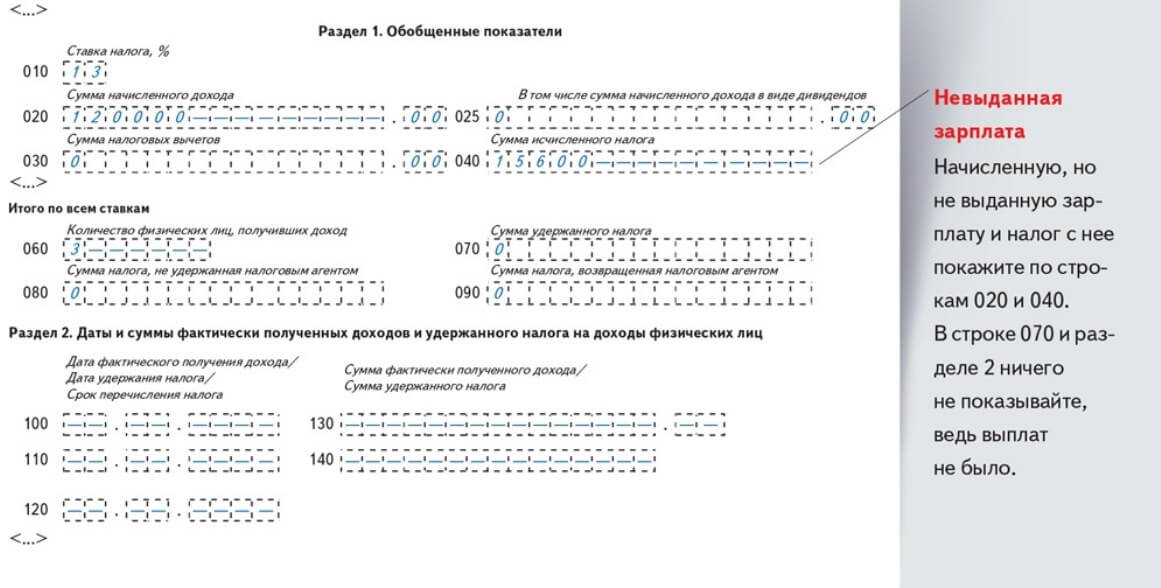

ПРИМЕР 2 В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы.

Как в этом случае отразить НДФЛ?

Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц. Исчисленный налог также в ней следует показать. Сумму налога за последний месяц года отражают как не удержанную.

А после того, как зарплатная задолженность будет погашена, сумма НДФЛ удержана и передана в бюджет, в ИФНС нужно направить уточненную справку 2-НДФЛ.

Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.

Когда налог не удерживают

В некоторых случаях удержать НДФЛ просто невозможно. К примеру, магазин разыгрывает среди своих покупателей призы, в роли которых выступает продукция. Так как денежные суммы при этом не выплачивают, удержание НДФЛ не представляется возможным.

Пункт 5 статьи 226 НК РФ гласит, что в этом случае руководство магазина должно предоставить информацию об этом в ИФНС и самому победителю – физическому лицу. Сделать это нужно не позднее 1 марта года, следующего за проведением розыгрыша.

Наказание за не удержание и не перечисление

Согласно статье 123 НК РФ, если у компании или ИП была возможность удержать и перечислить в госбюджет НДФЛ, но этого по каким-либо причинам не произошло, на налогового агента накладывают штрафные санкции. Их размер зависит от суммы не удержанного или не перечисленного налога: 20 процентов от нее.

Следите, чтобы налицо были объективные причины невозможности взять налог. Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Удержание подоходного налога

В последние годы в налоговом законодательстве сделаны изменения в отношении перечислений денежных средств в госказну. В то же время исчисления и удержания остались прежними. Изменения затронули только сроки начисления в бюджет. В результате выплаты осуществляются до того, как будет выдана заработная плата. В расчёт принимаются праздники и выходные. Срок с учётом отпускных – не позже последнего числа месяца. Обычно госкомпании рассчитываются с сотрудниками дважды в месяц:

- Аванс – вознаграждение за первую половину месяца, которая была отработана

- Окончательный расчёт – за вторую половину месяца, которая была отработана У многих возникает вопрос – должен ли удерживаться налог с аванса? Ответ – нет, с него налоги не взимается. Они платятся только с полного дохода граждан.

Когда показатели совпадают

Совпадения исчисленного и удержанного НДФЛ наблюдаются в определенных случаях:

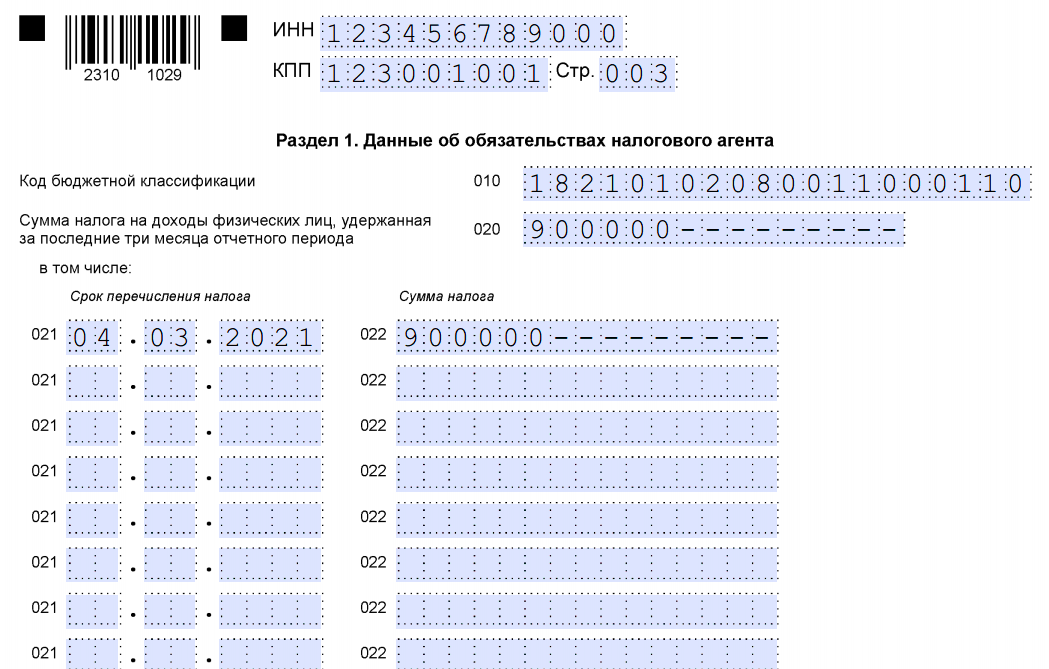

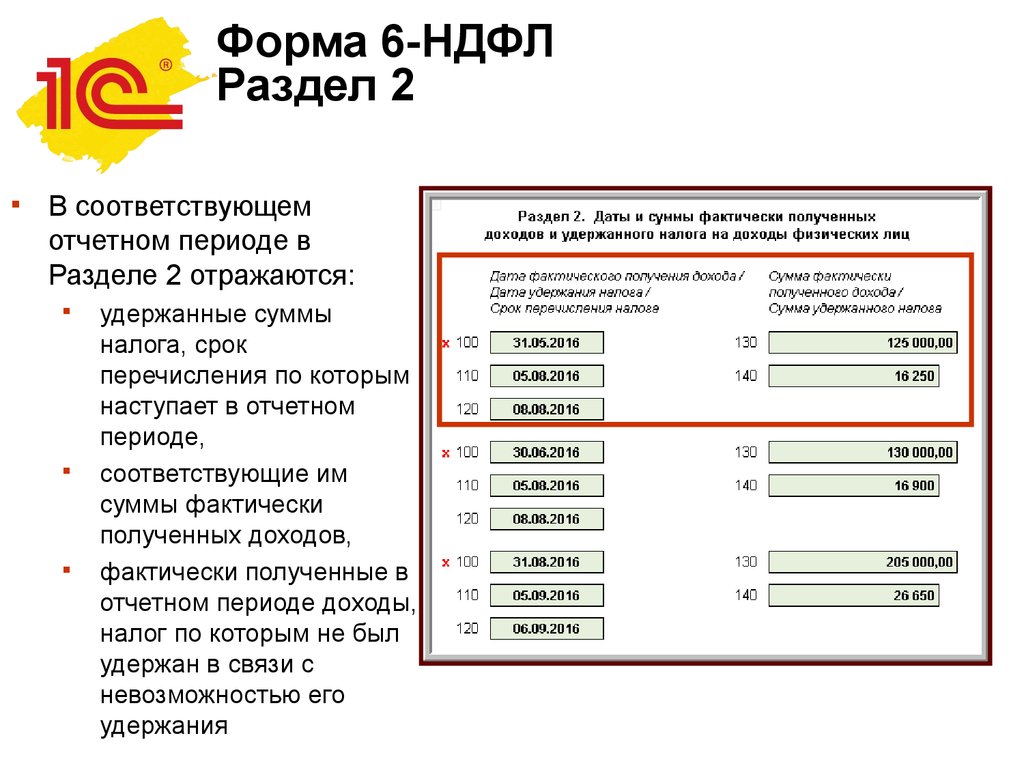

- Отпускные выплаты. По мнению налоговой службы (письмо ФНС №БС-4-11/13984@ от 01/08/16 г. и ряд других) суммы отпускных, которые начислялись, но не выплачивались, не включаются в отчетность по ф. 6-НДФЛ в периоде начисления. Они будут включены в расчет в периоде выплаты. Соответственно, в периоде выплаты отпускных сумм исчисленный и удержанный налоги по ним в форме 6-НДФЛ будут совпадать.

- Больничные выплаты в части, облагаемой налогом, отражаются аналогично отпускным, как и дивиденды: в периоде фактической выплаты. Исчисленный и удержанный налоги по суммам, выплаченным в определенном периоде, будут в отчетных формах идентичны.

- Отпускные могут быть получены сотрудником в виде компенсации, если отпуск он не использовал и написал заявление на увольнение. В последний день работы он получит сумму компенсации. Исчисленный и удержанный налоги в форме 6-НДФЛ в периоде увольнения по этому сотруднику будут совпадать (Письмо ФНС №БС-3-11/2094@от 11/05/16 г.).

- Заработная плата получена работниками в том же периоде, что и начислена. Соответственно, исчисленный и удержанный НДФЛ по этому периоду будут совпадать (письмо налоговой службы от №БС-4-11/6420@ от 05/04/17 г.). Такая ситуация нередко возникает в последний рабочий день года, когда проводится начисление и выплата заработной платы. Заметим, что по рекомендации фискальных органов, уплату в бюджет таких сумм следует произвести в первый рабочий день следующего года (НК РФ ст. ).

НДФЛ удержанный

Удержание налога согласно п. 4 стат. 226 НК выполняется в момент выплаты доходов налоговым агентом. То есть при выдаче зарплаты работникам – это день фактической выплаты. При этом сумма удержанного подоходного налога не может быть больше 50 % от размера дохода.

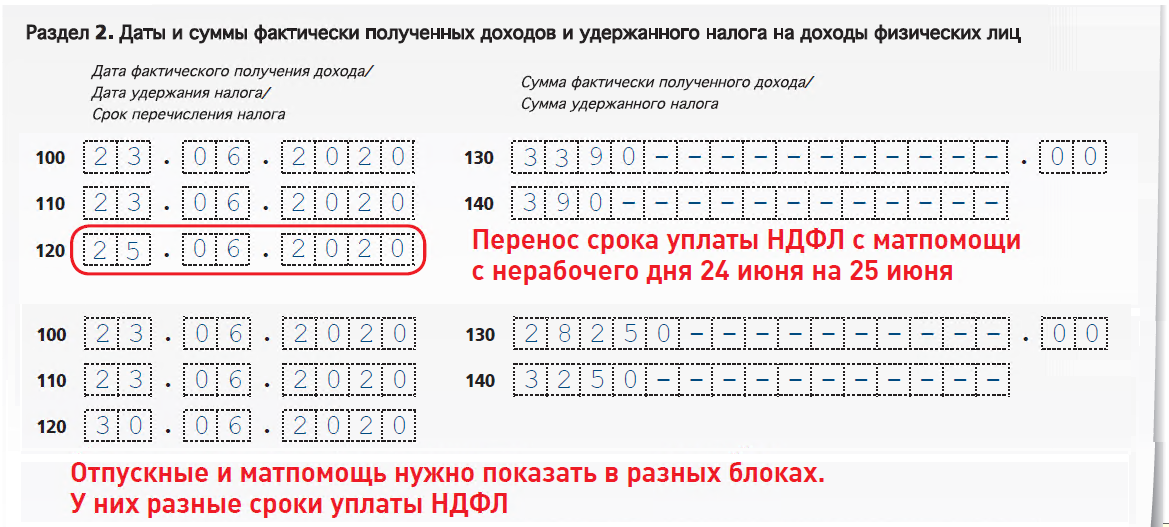

Удерживается ли подоходный налог с отпускных? Безусловно, причем новая редакция п. 6 стат. 226 приравняла отпускные суммы к зарплатным выплатам, по которым НДФЛ следует перечислить государству до конца месяца осуществления расчетов с работниками. Эта же норма распространяется на перечисления налога с больничных пособий, включая декретные выплаты. В бланке справки 2-НДФЛ сумма налога удержанная вносится в строчку с одноименным названием «Сумма налога удержанная».

Расчеты

ПРИМЕР 1 Возьмем для примера ситуацию, когда сотрудник за август 2016 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены. Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода. Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей:

60 000 руб. ×13% = 7800 руб.

Но реально перечисленный подоходный налог будет составлять 3900 рублей:

30 000 руб. ×13% = 3900 руб.

Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

ПРИМЕР 2 В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы. Как в этом случае отразить НДФЛ? Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц. Исчисленный налог также в ней следует показать. Сумму налога за последний месяц года отражают как не удержанную. А после того, как зарплатная задолженность будет погашена, сумма НДФЛ удержана и передана в бюджет, в ИФНС нужно направить уточненную справку 2-НДФЛ.

Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.