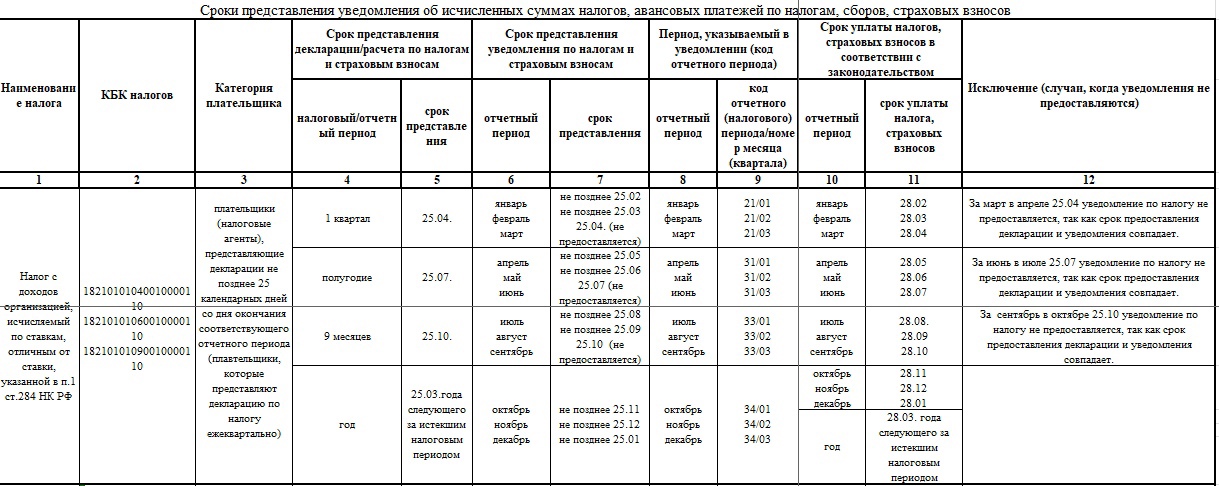

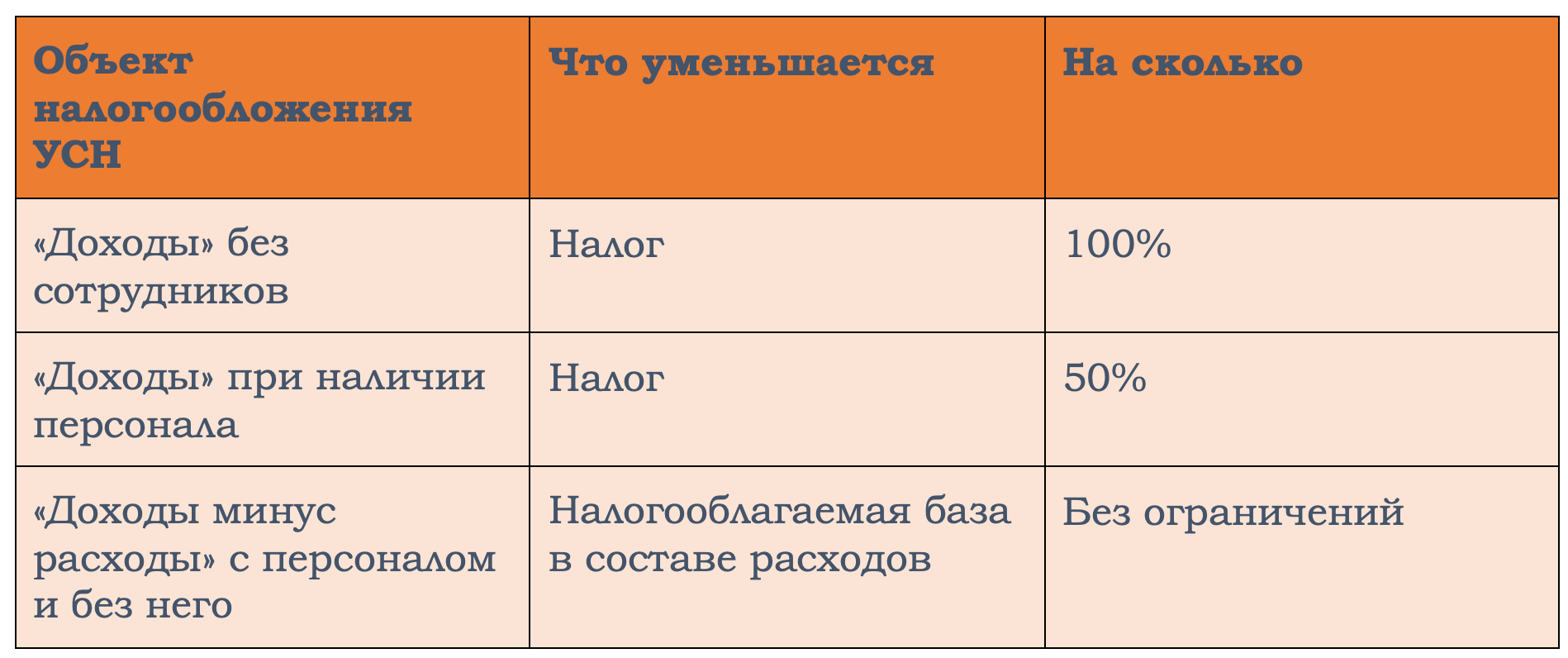

Спецрежимы

Новый лимит по доходам на УСН

Как влияет на бизнес: стало лучше

Как стало. ООО и ИП может перейти на УСН с 2024 года, если доход за девять месяцев 2023 года не превысит 149,5 млн руб. Компании и ИП потеряют право на упрощенку в 2024 году, если доход с начала года будет больше 265,8 млн.

Считать налог в 2024 году по обычным ставкам можно, пока доход не превысит 199,35 млн руб. (150 000 000 руб. × 1,329).

Повышенные ставки в 2024 году нужно применять при доходах свыше 199,35 млн до 265,8 млн руб. (200 000 000 руб. × 1,329).

Как было. В 2023 году упрощенку можно применять, пока доходы не превысили 251 400 000 руб. с начала года. Считать по повышенным ставкам авансовые платежи и налог нужно, если доходы превысили 188 550 000 руб. с начала года.

Подготовить бизнес к переходу на другую систему налогообложения помогут эксперты Главбух Ассистент. Они расскажут о плюсах и минусах разных систем налогообложения, рассчитают издержки, подготовят и сдадут всю отчетность, а также подскажут, как сэкономить на налогах. Оставьте заявку.

Изменили форму книги учета для спецрежимов

Как влияет на бизнес: нейтрально

Как стало. В форме КУДиР по упрощенке всего четыре раздела.

Как было. В КУДиР было пять разделов. Из книги исключили раздел IV. До 2024 года в этом разделе компании на упрощенке с объектом «доходы» указывали суммы взносов и пособий, уменьшающих налог. В новой форме для отражения взносов раздела нет. Теперь разделом IV стал раздел для торгового сбора. Новая форма книги действует с 2024 года, но ФНС разрешает не заполнять раздел со взносами уже в регистре за 2023 год (письмо от 23.11.2023 № СД-4-3/14766).

Формы для патента и ЕСХН тоже поменяли. На титульном листе книги для патентной системы теперь не надо указывать адрес предпринимателя, регион, где получен патент, а также единицу измерения (рубль). Но при этом появилась новая строка, в которую нужно будет вписывать номер патента, в отношении которого заполняется КУДиР. В книге учета плательщиков ЕСХН с титульного листа также убрали единицу измерения и адрес.

С отчетности за 2023 год декларацию по упрощенке сдавайте на новом бланке

Как влияет на бизнес: нейтрально

В чем суть: Декларацию за 2023 год подавайте на новом бланке. Поправки технические. В частности, уточнили штрихкоды. Также скорректировали даты в разделах 1.1 и 1.2 из-за изменений в сроках уплаты. Не исключено, что эту форму декларации вы уже использовали для отчетности за 2022 год (письмо ФНС от 20.03.2023 № СД-4-3/3204).

Урегулировали расчет налога по УСН при переезде в другой регион

Как влияет на бизнес: нейтрально

Как стало. При смене адреса ИП, нужно применять ставку регионального закона по новому адресу.

Как было. Порядок расчета налога по упрощенке в случае, если ИП или компания переехали в другой регион, в НК не определен.

С 1 января 2024 года изменили форму книги для спецрежимов

Расширили перечень видов сельхозпродукции для применения ЕСХН

Как влияет на бизнес: стало лучше

В чем суть: На ЕСХН с 2024 года могут перейти производители продукции морского зверобойного промысла:

- шкур животных невыделанных, не включенных в другие группировки (шкурки сырые или законсервированные, но необработанные);

- мяса и пищевых субпродуктов (парные остывшие, охлажденные или замороженные);

- жира и масла и их фракций из морских млекопитающих;

- кости поделочная;

- прочего непищевого эндокринно-ферментного сырья.

Изменения в лимитах доходов

Основные направления налоговой политики государства на 2020, 2021-2022 годы

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

С точки зрения науки об управлении государство как объект управления ничем не отличается в этом качестве от частной корпорации. Если правильно выбраны цели, известны имеющиеся средства и ресурсы, то остается лишь научиться эффективно применять эти средства и ресурсы. Основным финансовым ресурсом государства являются налоги, поэтому эффективное управление налогами можно считать основой государственного управления вообще.

Все важнейшие направления развития государства невозможны без соответствующего финансирования, следовательно, необходима развитая экономика для более полного выполнения государством своих функций. Развитая экономика возможна при развитой системе органов государственной власти, грамотной и продуманной налоговой политике. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано. Ввиду этого актуальность данной работы бесспорна.

Каких налоговых изменений ждать в 2021 – 2023 гг.

Среди ключевых изменений в налоговой политике предусмотрена реализация маневра по сбалансированному снижению прямых налогов на труд предприятий МСП за счет:

-

повышения эффективности налоговых льгот при добыче нефти;

-

повышения справедливости распределения природной ренты при добыче отдельных твердых полезных ископаемых;

-

снижения степени регрессивности в налогообложении доходов (в том числе в части налогообложения «офшорного» капитала).

По мнению разработчиков Основных направлений, задача диверсификации российской экономики и повышения экономической активности населения тесно связана с целью увеличения числа занятых в сфере МСП.

В части налоговых мер поддержки субъектов МСП предусматриваются:

-

снижение страховых взносов для МСП в рамках структурных изменений налоговой системы;

-

расширение области применения патентной системы налогообложения (ПСНО) на виды предпринимательской деятельности, где сейчас применяется режим в виде уплаты ЕНВД, что должно обеспечить, по мнению Минфина, комфортный переход индивидуальных предпринимателей с уплаты ЕНВД на ПСНО;

-

продление до 2024 года права регионов вводить налоговые каникулы в виде нулевой ставки (УСНО, ПСНО) для впервые зарегистрированных индивидуальных предпринимателей (для деятельности в производственной, социальной, научной сферах, в сфере бытовых услуг населению);

-

исключение обязанности представления налоговой декларациидля налогоплательщиков, применяющих УСНО с объектом налогообложения в виде доходов и использующих ККТ.

Имущественные налоги (транспортный, земельный, на имущество)

| 1 | Установят особенности налогообложения имущества организаций, передаваемого по договорам аренды.

Причины: изменения в правилах бухучета имущества и возникающая в отдельных случаях неопределенность в определении налогоплательщика. |

| 2 | Определят критерии дифференциации налоговых ставок, позволяющих разграничить ставки и налоговые льготы, устанавливаемые законами субъектов РФ.

Это нужно для улучшения администрирования налога на имущество организаций в связи с отменой декларации по отдельным объектам недвижимости, а также повышения качества оценки налоговых расходов. |

| 3 | Момент начала применения повышающих коэффициентов по земельному налогу в отношении участков для жилищного строительства определят не с даты госрегистрации права собственности на земельный участок, а с даты установления вида его разрешенного использования, предусматривающего жил. строительство. |

| 4 | Ограничат применения коэффициента 1,1 при исчислении земельного налога в налоговом периоде, в котором установлены факты:

|

| 5 | Ограничат применения коэффициента 1,1 при исчислении налога на имущество физлиц в налоговом периоде, в котором изменены характеристики объекта недвижимости, влияющие на кадастровую стоимость. Это площадь, вид разрешенного использования, степень готовности объекта и т. п. |

До конца 20-х годов текущего столетия основным типом финансовой политики большинства стран был классический ее вариант. Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикардо и их последователей. Основное ее направление – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и налогов, обеспечение условий для формирования и исполнения равновесного (сбалансированного) бюджета.

Финансовый механизм строился исходя их этих целей финансовой политики. Государство стремилось к уменьшению расходов бюджета, сводившихся в основном к расходам на военные цели, выплате процентов по государственному долгу и его погашению и управлению. Система налогообложения должна была создать необходимое поступление средств для обеспечения сбалансированного бюджета государства. Причем система налогов строилась в основном на косвенных и имущественных налогах, которые были достаточно просты и эффективны с точки зрения механизма их взимания. Система управления финансовой деятельностью была проста и сосредоточивалась, как правило, в одном органе управления – министерстве финансов (казначействе).

В данной курсовой работе была рассмотрена финансовая политика государства. На основании проделанной работы можно сделать следующие выводы.

Финансовая политика – понятие многоплановое. В целом ее сфера определяется параметрами участия государства в управлении экономикой и социальной сферой, исходя из господствующих на отдельных исторических этапах развития общества теоретических концепций. Также финансовая политика зависит от развитости финансовой системы и меры самостоятельности отдельных ее звеньев.

Российская экономика остается стабильной на фоне кризиса международных фондовых рынков, инвесторы рассматривают Россию как достаточно стабильную страну для вложения средств.

Тем не менее, характер современного этапа развития российской экономики характеризуется наличием множества специфических для этого этапа проблем, среди которых можно выделить недостаточный уровень развития базовых институтов (включая институты правоприменения, обеспечения исполнения контрактов), уровень развития судебной системы, защиты прав собственности.

Наша страна стала больше зависеть от мировой экономики, но мы имеем хорошую систему защиты, и влияние мирового финансового кризиса будет несущественным.

Рассмотренная программа развития финансовых отношений до 2023 года дает развернутый ответ на вопрос о том, как будет дальше развиваться экономика России и в каких направлениях, какими методами будет претворятся в жизнь разработанный сценарий.

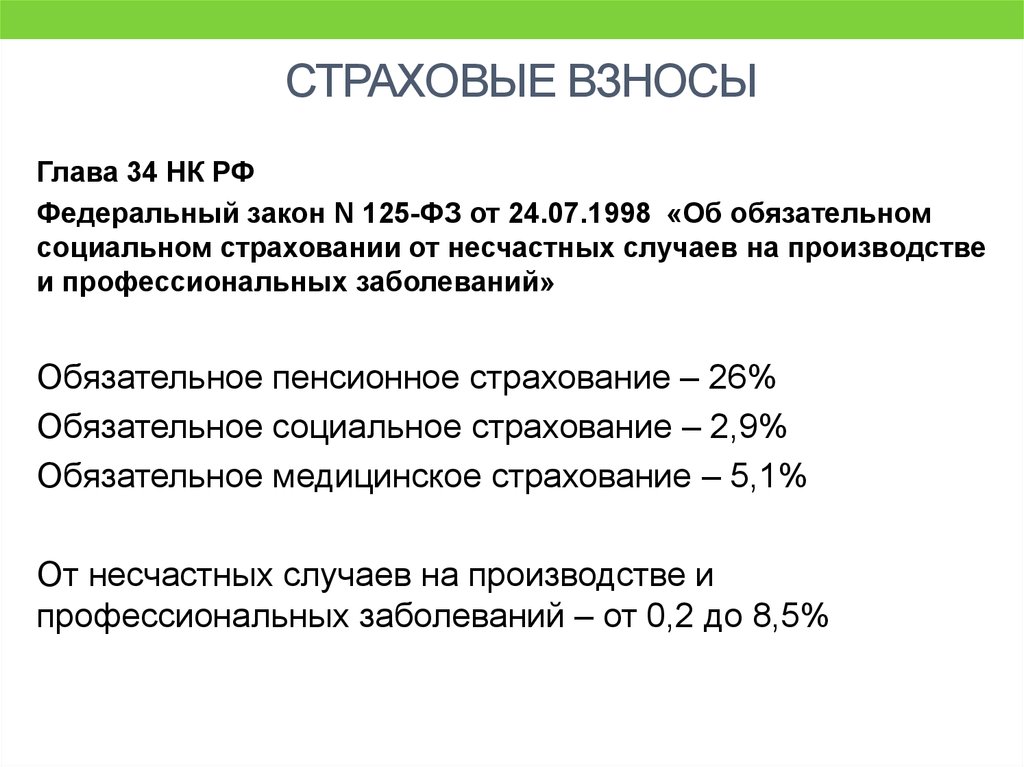

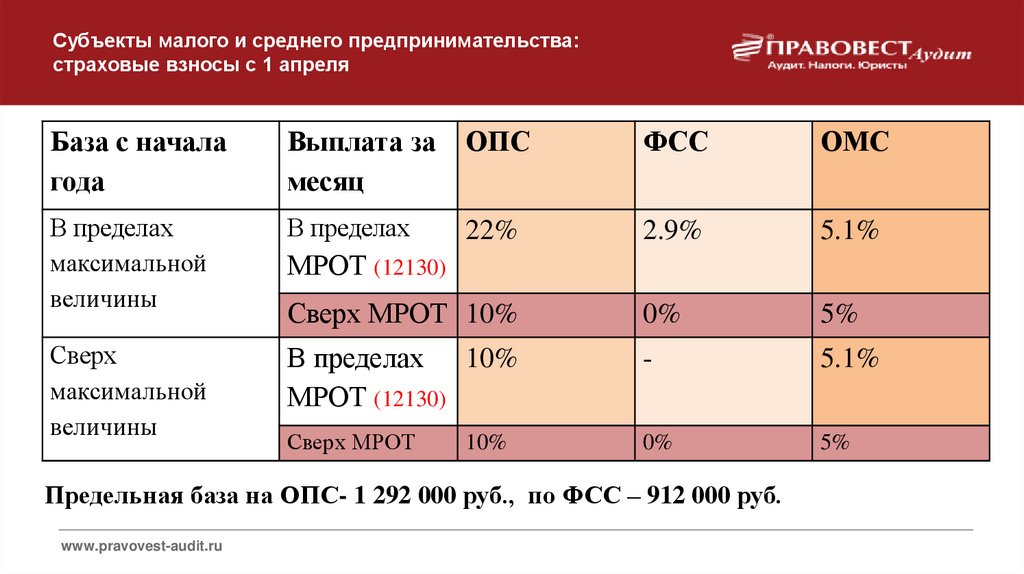

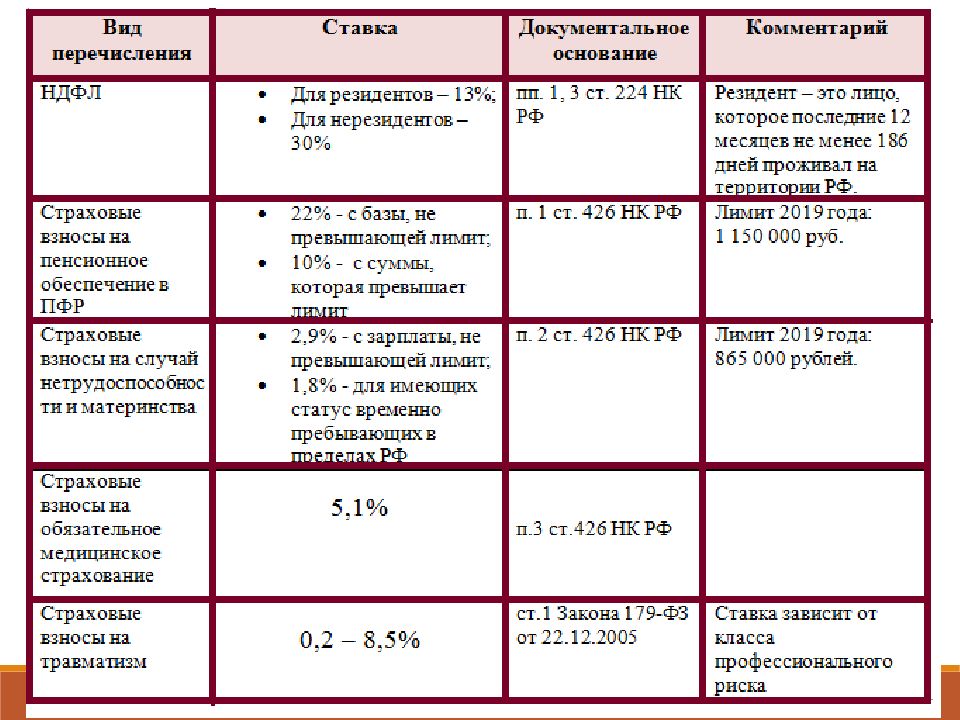

Страховые взносы: мелкие поправки

2. Учет доходов от криптовалюты

В связи с развитием технологий и появлением криптовалют, планируется внедрение механизма учета доходов от операций с криптовалютой при определении размера страховых взносов. Это позволит исключить возможность скрытия доходов и обеспечит более точную оценку финансовой состоятельности страхователя.

3. Изменение ставки страховых взносов

Для улучшения эффективности и справедливости системы страховых взносов, планируется провести анализ и изменить ставки страховых взносов в зависимости от ряда факторов, таких как величина дохода, тип деятельности и другие социально-экономические показатели. Это позволит более точно учитывать возможности страхователя и обеспечит более справедливую нагрузку.

Налог на доходы физических лиц (НДФЛ/подоходный)

| 1 | ПФР обяжут предоставлять налоговым органам сведения:

Цель – для автоматизации контроля за правомерностью предоставления имущественных налоговых вычетов. |

| 2 | Увеличат предельный возраст детей налогоплательщика до 24 лет для социального налогового вычета – в сумме расходов на оплату медицинских услуг и приобретение лекарств для детей, обучающихся по очной форме. |

| 3 | Предоставят право на стандартный вычет, если на обеспечении налогоплательщика находятся дети или подопечные, признанные недееспособными |

| 4 | ГК «Агентство по страхованию вкладов» (АСВ) обяжут передавать в налоговые органы информацию о выплаченных вкладчикам процентах в случае ликвидации банка или при удовлетворении требований вкладчиков к банку в ходе конкурсного производства.

Причина – отсутствие возможности передачи таких сведений самими банками. |

| 5 | При продаже семьями с детьми жилого помещения, приобретенного с использованием средств государственной поддержки, предоставят право при определении налоговой базы учета понесённых одним или несколькими членами семьи расходов на его покупку пропорционально доле каждого члена семьи в собственности на указанное помещение.

Право на учет указанных расходов будет, если законодательством, в т. ч. региональным, в качестве условия предоставления господдержки определено выделение долей членам семьи. В частности, детям. |

| 6 | Букмекерские конторы и тотализаторы наделят функциями налоговых агентов при выплате выигрышей до 15 000 рублей |

| 7 | Возможность уменьшения налогооблагаемого дохода распространят на фактически произведенные и документально подтвержденные расходы, связанные с приобретением имущественных прав.

Это вместо получения имущественного вычета (в пределах полученного дохода от продажи соответствующих прав). |

| 8 | Для освобождения от НДФЛ установят предельные величины (нормативы) компенсационных выплат при оплате дистанционным работникам расходов, связанных с использованием ими собственного или арендованного:

|

| 9 | Установят право налогоплательщика при продаже доли в уставном капитале общества, при выходе из состава участников, при получении имущества (имущественных прав) в случае ликвидации организации на уменьшение в целях налогообложения:

|

| 10 | Закрепят особенности налогообложения операций с цифровыми финансовыми активами |

| 11 | В налоговом законодательстве закрепят особенности налогообложения вознаграждений при исполнении трудовых обязанностей дистанционно за пределами РФ.

Выплачиваемые российскими организациями-работодателями вознаграждения за исполнение таких обязанностей отнесут в целях налогообложения к доходам от источников в России. |

| 12 | Иностранных юрлиц наделят функциями налоговых агентов по НДФЛ в отношении доходов, выплачиваемых физлицам, выполняющим работы и услуги на территории РФ, в т. ч. в области IT через Интернет. |

Развития экономики не будет

Если где-то прибыло, значит где-то убыло, причём не только в ФНБ. Некоторые статьи расходов очень сильно порежут.

Первым делом под нож пойдёт «Национальная экономика». Илья Гращенков считает, что иначе никак: в нынешних условиях велика вероятность, что деньги улетят в трубу без должного эффекта.

— В условиях дефицита бюджета необходимо сокращать программы, нацеленные на развитие. В 2022 году они все по-прежнему реализуются. Продлятся они в 2023 году: запланирован питерский экономический форум, сохранятся нацпроекты, в том числе и по инвестиционному развитию. Но надо смотреть на ситуацию объективно и вырезать часть расходов, которые уйдут просто в пустоту. Многие нацпроекты надо пересматривать в корне.

Новые льготы по НДФЛ

1. Льготы для семей с детьми

- Увеличение налогового вычета за каждого ребенка до 100 тысяч рублей в год.

- Возможность получить вычет на родительский капитал.

- Повышение льготного порога налогообложения для семей с детьми.

2. Льготы для работников малого и среднего бизнеса

- Снижение ставки налога на прибыль до 15% для компаний с оборотом до 150 миллионов рублей.

- Увеличение срока налогового каникул для новых предпринимателей.

- Возможность получить налоговый вычет на инвестиции в развитие бизнеса.

3. Льготы для инвесторов

- Снижение ставки налога на прибыль для инвестиционных проектов.

- Возможность получить налоговый вычет на инвестиции в новое оборудование.

- Льготная ставка налога на доходы от продажи акций и инвестиций.

4. Льготы для инновационных предприятий

- Снижение налоговых ставок для компаний, занимающихся научно-исследовательской и опытно-конструкторской деятельностью.

- Увеличение периода налогового каникула для новых инновационных проектов.

- Возможность получить налоговый вычет на инвестиции в инновации.

Введение новых льгот по НДФЛ способствует развитию экономики и повышению жизненного уровня налогоплательщиков. Данные меры позволят создать более комфортные условия для бизнеса и семей с детьми, а также привлечь инвестиции в различные отрасли. Это положительно отразится на социально-экономическом развитии страны в целом.

Сущность налоговой политики государства

Термин «политика» определяется в «Толковом словаре русского языка» как «деятельность органов государственной власти и государственного управления, отражающая общественный строй и экономическую структуру страды, а также деятельность общественных классов, партий и других классовых организации, общественных группировок, определяемая их интересами и целями».

В экономической литературе существуют разные понятия налоговой политики

Безусловно, важно разобраться с пониманием этого термина, прочно вошедшего в современный экономический лексикон

К сожалению, несмотря на свою безусловную значимость, понятие «налоговая политика» не имеет в нашей стране законного признания и обоснования. Этот термин не встречается в арсенале ни налогового, ни бюджетного законодательства. Исключение составляет лишь упоминание его в ст. 15 Федерального конституционного закона «О Правительстве Российской Федерации», где говориться, что Правительство РФ разрабатывает и реализует налоговую политику. Употребляется данный термин без раскрытия его сути и в некоторых подзаконных актах.

Проблемы налоговой системы РФ на современном этапе

Самой главной проблемой современной налоговой системы РФ, является налоговое администрирование. Всё больше и больше появляется работы, как у налоговых инспекторов, так и в налоговом учёте, потому что усложняются методики, а так же увеличивается количество исчисляемых налогов.

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства.

Государство, ставящее перед собой серьёзные задачи по отлаженному налоговому механизму, добьётся гармоничного сочетания в решении данного вопроса.

Поступление в бюджеты, с затратами на сбор налогов, в том числе и в отношении каждого конкретного налога, определяется эффективность налогообложения. Она заключается в следующих параметрах :

для государства — в увеличении доходов бюджета за счет налоговых поступлений и развитии налогооблагаемой базы;

для хозяйствующих субъектов — в получении максимально возможных доходов (прибыли) при минимизации налоговых платежей;

для населения — в получении достаточных доходов для существования при уплате установленных налогов, за счет которых государство предоставляет необходимые социальные услуги.

Доходы федерального бюджета за январь-март 2013 года, по предварительным данным Минфина России, составили 3 440,3 млрд. рублей или 101,1%, что на 37,8 млрд. руб. выше величины за аналогичный период 2012 года .

Общий объем налоговых и других платежей, администрируемых ФНС России, составил 7 294,2 млрд. рублей в 2013 году или 100,6%, что практически соответствует показателю доходов, администрируемых в консолидированный бюджет России, в процентах в 2012 году. Доходы, администрируемые Бюджеты субъектов России, поступили по итогам января-марта 2013 года в объеме 3 853,9 млрд. рублей 100,1% по сравнению с 2012г .

Для того чтобы сформировать бюджет, было принято за основу действующее законодательство, действующее на момент написания проекта бюджета, а так же одобрение основных направлений в налоговой политике, которое являлось дополнением к законодательству Российской Федерации о налогах и сборах, и в то же время предусматривало и некоторые изменения.

Формирование налогового механизма показывает, что он является наиболее эффективным и действенным рычагом в государственном регулировании. Ведь эффективность нашей страны и в целом народного хозяйства зависит от эффективности налоговой системы.