Отопление и вентиляция для вашего дома

Документы передаются в ИФНС по месту жительства такими же способами, как при оформлении возврата налога через налоговую инспекцию: лично, по почте, в электронной форме через личный кабинет на nalog.ru или через доверенное лицо. В течение 30 дней ИФНС обязана выдать вам уведомление для работодателя о наличии у вас права на налоговый вычет.

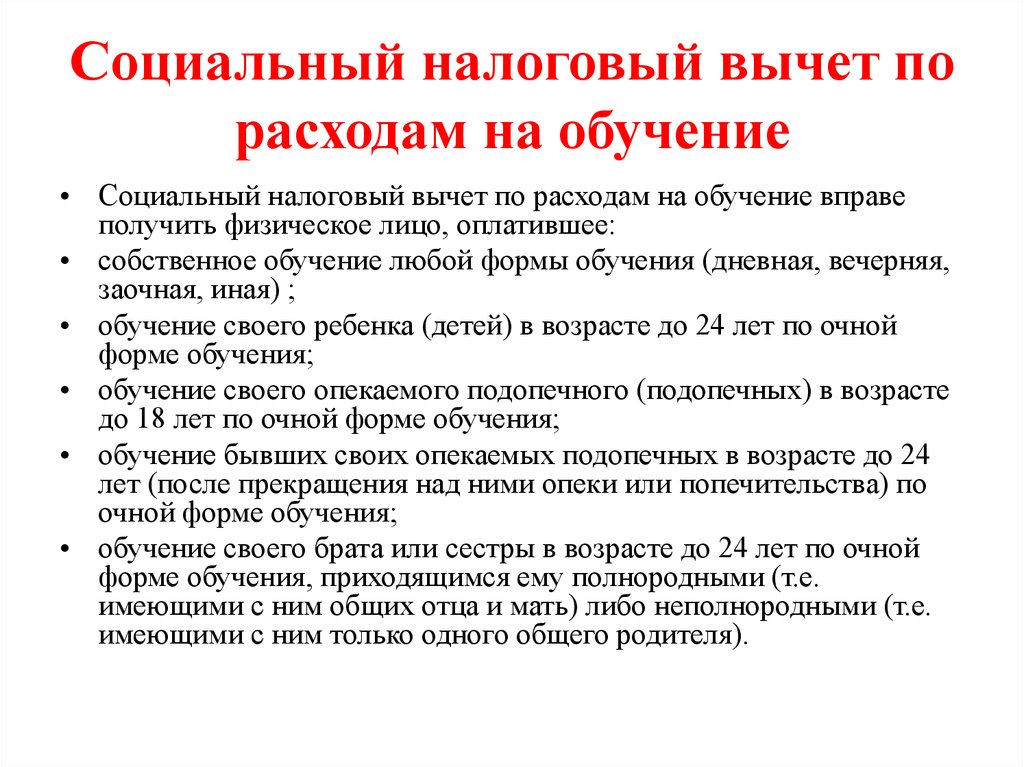

Сейчас налоговое законодательство никак не ограничивает форму обучения: вы можете получать образование на дневном, вечернем, заочном, дистанционном отделении вуза или среднего специального учебного заведения, проходить краткосрочные курсы (повышение квалификации, освоение новой профессии), обучаться в автошколе, участвовать в тренингах и так далее. Главное – чтобы у учебного заведения была лицензия на образовательную деятельность. Интересно, что вычет можно получить и за образование за пределами РФ – необходим нотариально заверенный перевод лицензии.

В налоговую инспекцию предоставляются копии или оригиналы (указано в перечне) всех этих документов. Но часто инспектора, принимающие налоговую декларацию 3-НДФЛ, хотят видеть оригиналы. Поэтому лучше взять их с собой, чтобы показать, если возникнет необходимость. Однако, оставлять в налоговой инспекции следует только копии.

Расчет суммы возврата налога за обучение ведется так же, как и при любом другом вычете по НДФЛ. Поскольку возвращается 13% от затрат, вы берете сумму, потраченную на образовательные услуги, и умножаете ее на 0,13. Есть два ограничения. Во-первых, вы не можете получить больше, чем уплатили подоходного налога в год прохождения обучения. Во-вторых, для вычета за образовательные услуги установлен верхний порог.

С целью оформления детского вычета по НДФЛ необходим следующий пакет документов: 1. Матери ребенка копия документа, подтверждающего родство заявление на оформление вычета 2. Отцу ребенка копия документа, подтверждающего родство заявление на оформление вычета подтверждение уплаты алиментов 3.

Четвертый получатель вычета Итак, мы насчитали троих взрослых налогоплательщиков, на обеспечении которых находится ребенок от предыдущего брака, и которые, соответственно, имеют право на детский вычет по НДФЛ: 1) мать ребенка, 2) ее супруг (они оба проживают совместно с ребенком); 3) отец, который платит алименты (проживает отдельно от ребенка). В письме от 27.06.13 № 03-04-05/24428 установлен четвертый «член команды», который тоже вправе рассчитывать на детский вычет.

Если у вас, к примеру, трое детей, а старшие два давно выросли и вы за них ничего не получаете, вычет за третьего ребенка всё равно останется 3000 рублей:На детей-инвалидов вычет больше: 12 000 рублей родителям и 6000 рублей опекунам и попечителям. Этот вычет суммируется с обычным детским вычетом.

На 2-го ребенка 3,0 тыс. На 3-го, 4-го и т. д. 3,0 тыс. На несовершеннолетнего ребенка-инвалида 3,0 тыс. На ребенка с ограниченными возможностями, если ему нет еще 24 лет и он учится в образовательном учреждении (на аспиранта, ординатора, студента, курсанта Сумма на третьего ребенка определяется так: даже ребенок, который уже вырос и на него вычет не получается, все равно он будет считаться первым.

Вычетом пользуются плательщики, у которых есть дети. Но какие размеры возврата возможны на ребенка до 18 лет (несовершеннолетнего) и ребенка-инвалида, а также на детей, что учатся, до 24 лет, и отчего зависит определение суммы? Какие коды использует бухгалтер при расчете налогового вычета?

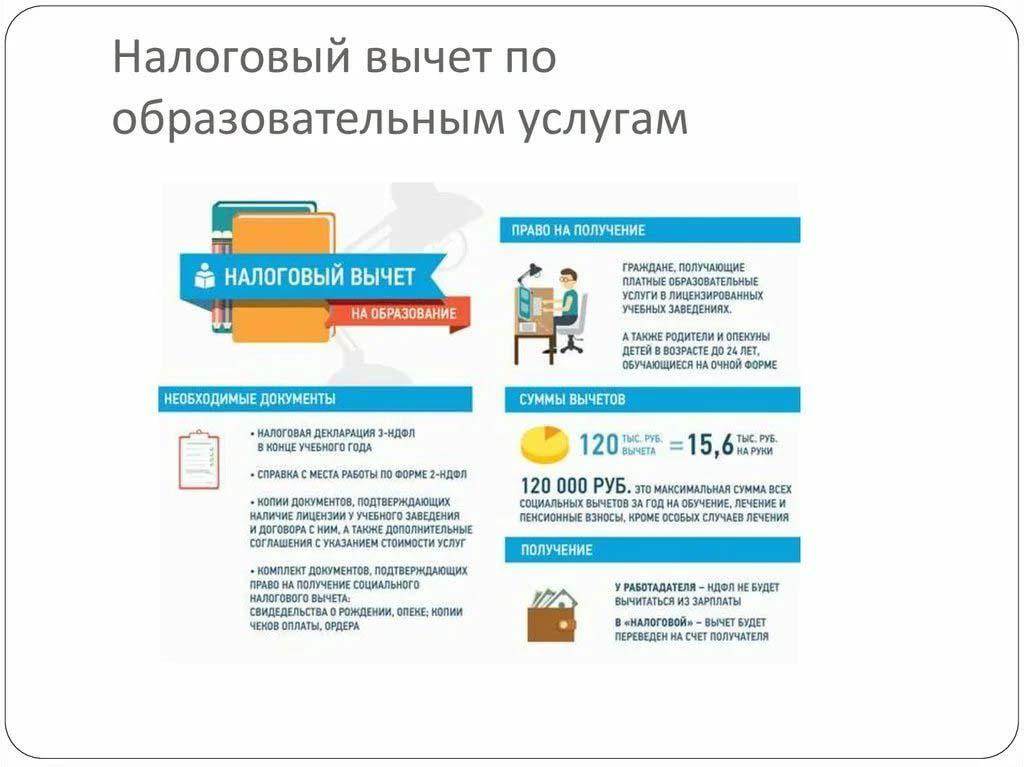

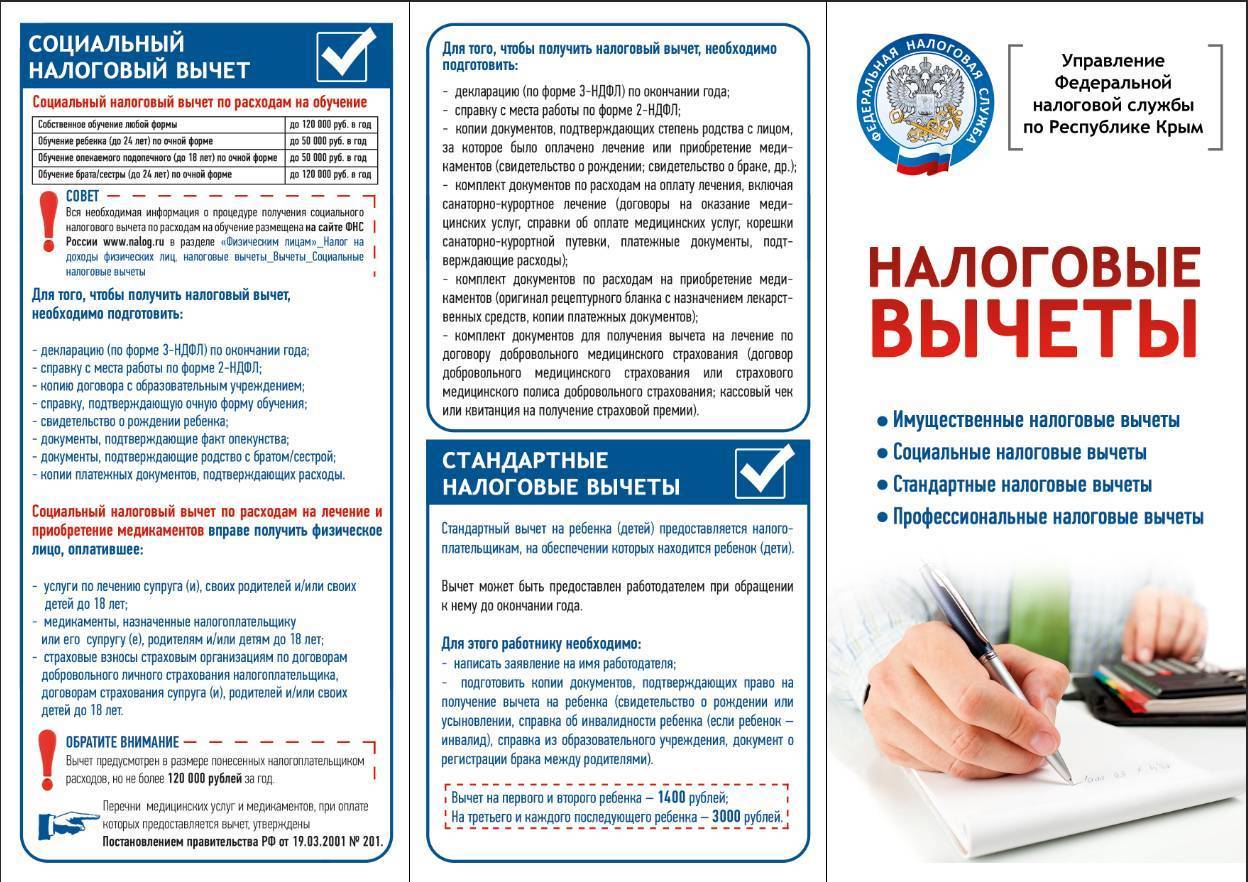

Согласно подпункту 2 пункта 1 статьи 219 Кодекса социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы на обучение.

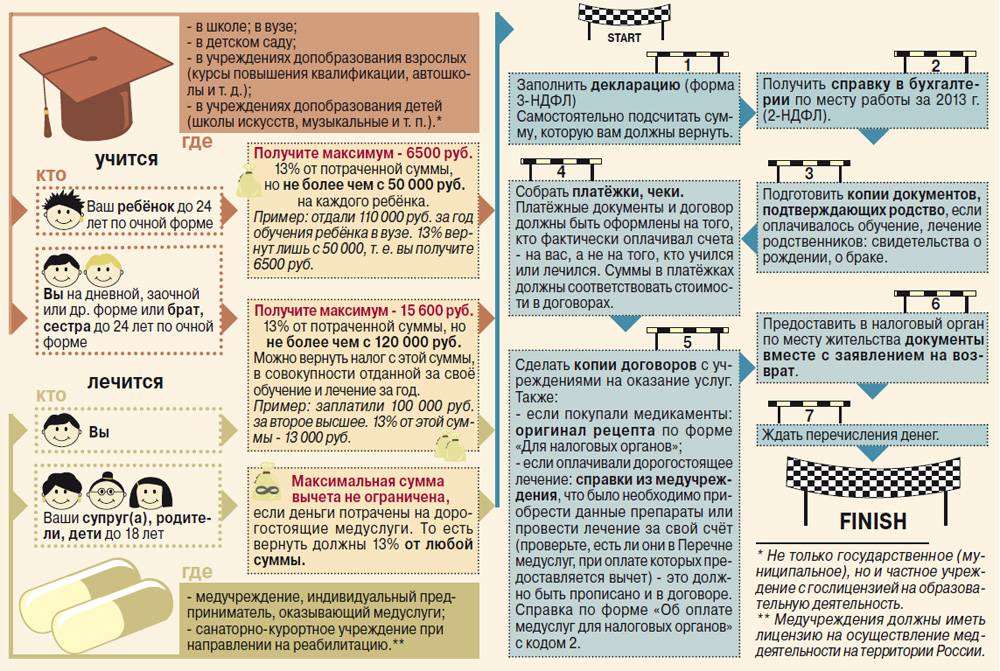

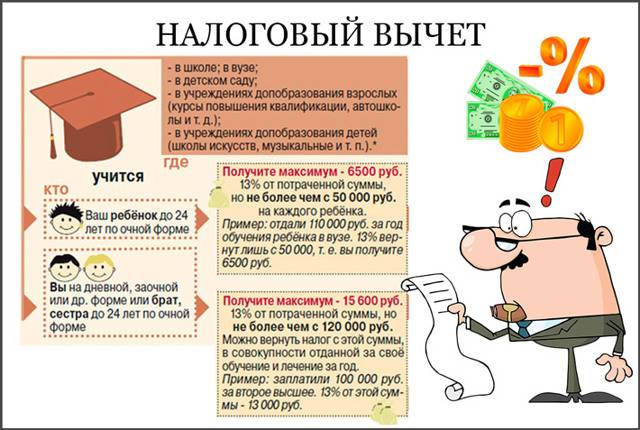

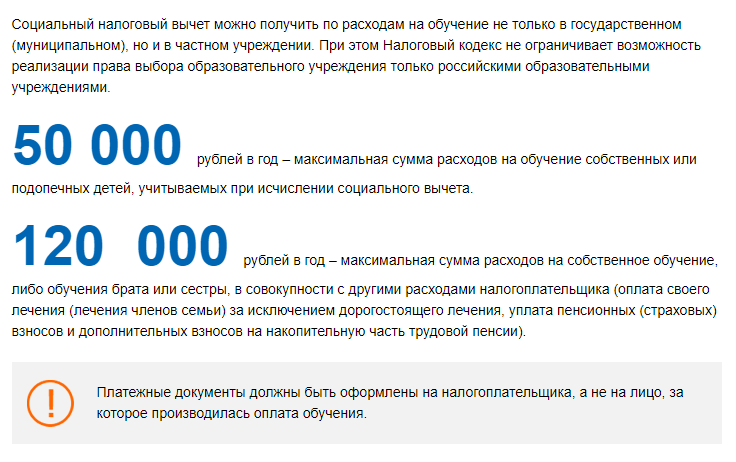

В соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса при определении размера налоговой базы налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях, — в размере фактически произведенных расходов на это обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей.

Из обращения следует, что обучение ребенка оплачивает один из родителей. Если документы, подтверждающие расходы на оплату обучения ребенка (квитанции), оформлены на родителя, то родитель имеет право воспользоваться социальным налоговым вычетом в сумме произведенных расходов на обучение ребенка с учетом вышеуказанных ограничений вне зависимости от того, что договор с учебным заведением заключен с ребенком налогоплательщика.

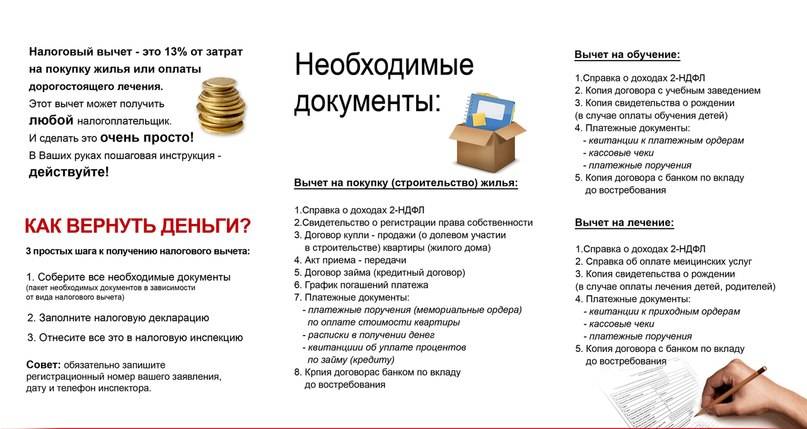

Налоговый вычет за обучение

Те, кто оплачивал обучение, перепрофилирование, повышение квалификации, различные образовательные курсы, также могут претендовать на налоговый вычет. Оплачивать обучение можно за себя (подходит любая форма – дневная, вечерняя, заочная), за своих детей, либо подопечных в возрасте до 24 лет (очная форма), а также за брата или сестру в возрасте до 24 лет (очная форма).

Налоговый вычет можно получить за детский сад, школу, учреждение дополнительного образования (спортивная школа, изостудия, курсы по изучению иностранных языков, автошкола, учебные центры службы занятости и т. д.)

Однако стоит обратить внимание, что для получения вычета у образовательного учреждения должна быть лицензия. За курсы кулинарии или здорового питания в социальной сети, составленные физическим лицом, возврат сделать не получится.

До принятия закона верхняя граница суммы для получения налогового вычета была равна 50 000 рублей в год – на обучение собственных или подопечных детей и 120 000 рублей в год – на собственное обучение.

После принятия закона предельные суммы увеличены до:

110 000 рублей в год – на обучение собственных или подопечных детей

150 000 рублей в год – на собственное обучение

В 2025-м году за 2024-й год можно будет вернуть за детей:

110 000 : 100 x 13 = 14 300 рублей

Можно будет вернуть за собственное обучение:

150 000: 100 x 13 = 19 500 рублей.

Документы для оформления налогового вычета на детей

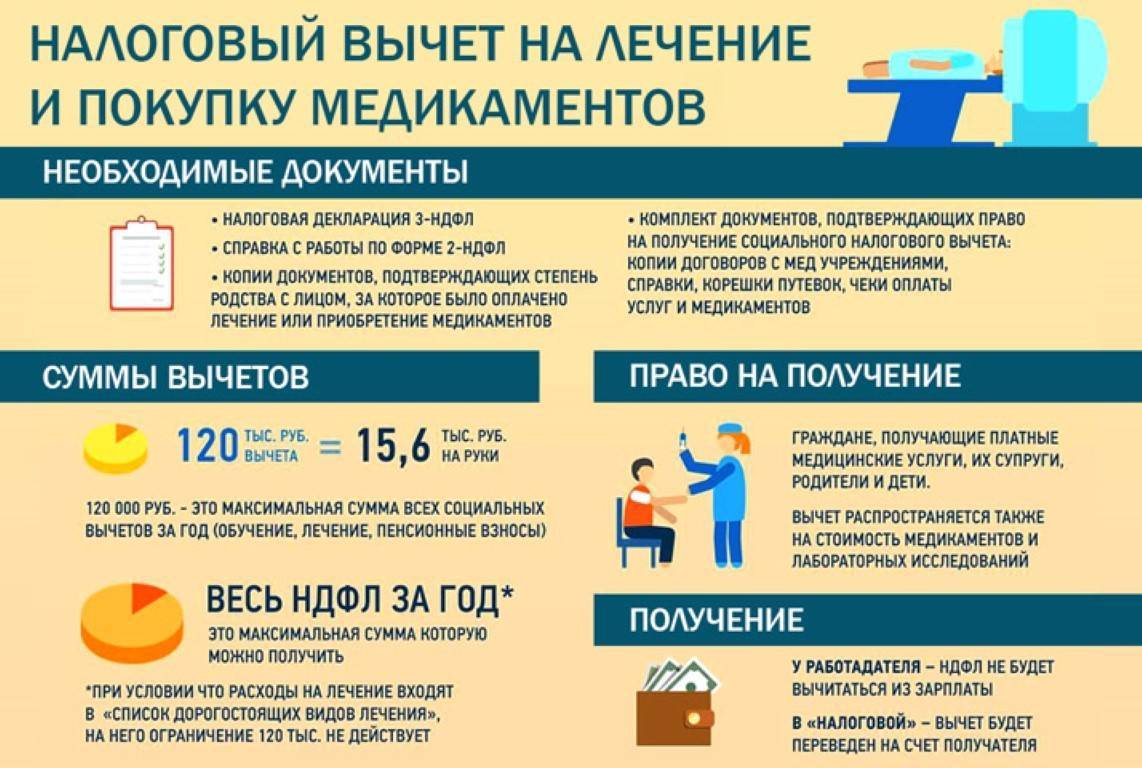

Вычет по расходам на лечение

С 2024 года будет увеличен размер социального налогового вычета НДФЛ по расходам на лечение и приобретение лекарств (пп. 3 п. 1 ст. 219 НК РФ).

Сейчас максимальная величина такого вычета составляет 120 000 рублей (максимум к возврату – 15 600 рублей), а с 2024 года вычет повышается до 150 000 рублей (максимум к возврату – 19 500 рублей).

Данное ограничение не распространяется и не будет распространяться на дорогостоящие виды лечения. Сумма вычета по дорогостоящему лечению принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения установлен в соответствии с постановлением Правительства РФ от 08.04.2020 № 458.

- Расходы на лечение детей не всегда можно включить в социальный вычет

- Можно ли получить социальный вычет по расходам на лечение тещи и тестя

- Какие документы позволят получить социальный вычет по расходам на лекарства

- Можно ли получить социальный вычет по расходам на лекарства, купленные без рецепта

Вычет по расходам на лечение в 2023 году можно заявить по приобретенным в налоговом периоде медицинским услугам и лекарствам, необходимым для лечения самого налогоплательщика, его супруга, родителей, несовершеннолетних детей, а также детей в возрасте до 24 лет, обучающихся по очной форме обучения в организациях, осуществляющих образовательную деятельность. Право на получение вычета распространяется также на бывших опекунов и попечителей, если их бывшие подопечные являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

Вычет можно заявить по медицинским услугам, приобретенным как у медицинских организаций, так и у ИП, осуществляющих медицинскую деятельность. Получить вычет можно на основании справки об оплате медицинских услуг. Справки об оплате медицинских услуг для представления в налоговые органы РФ должны содержать код услуги, оказанной медицинским учреждением (приказ Минздрава от 25.07.2001 № 289/БГ-3-04/256).

Вычет по расходам на приобретенные лекарства распространяется исключительно на покупку лекарственных препаратов для медицинского применения, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств. Если лекарства или медуслуги приобретались за счет средств работодателей, то вычет получить нельзя.

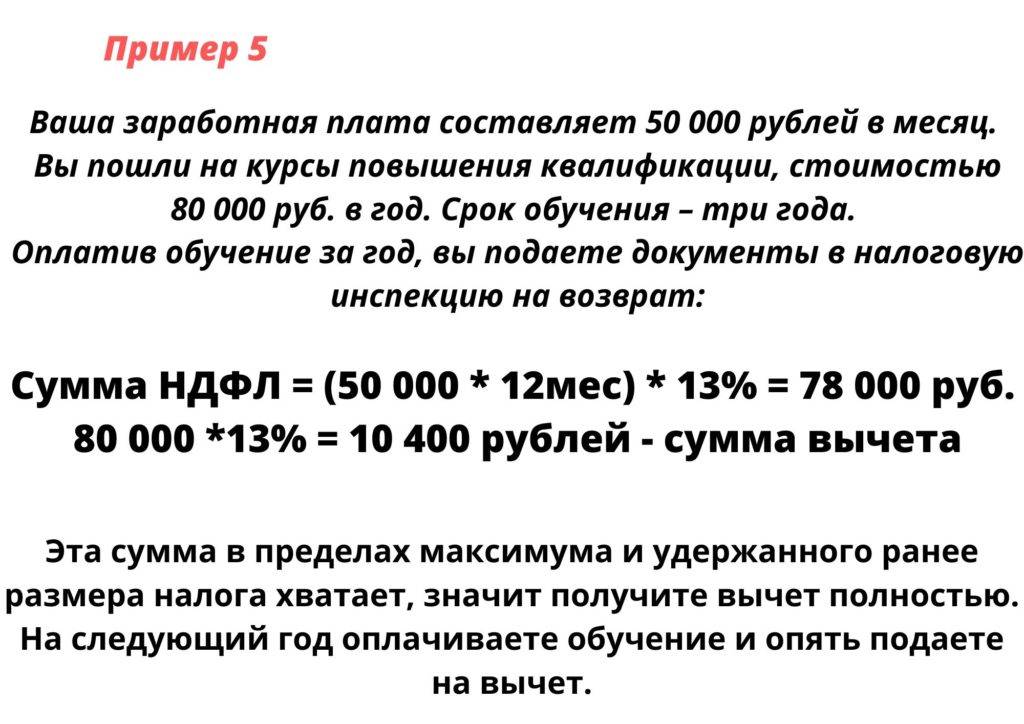

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

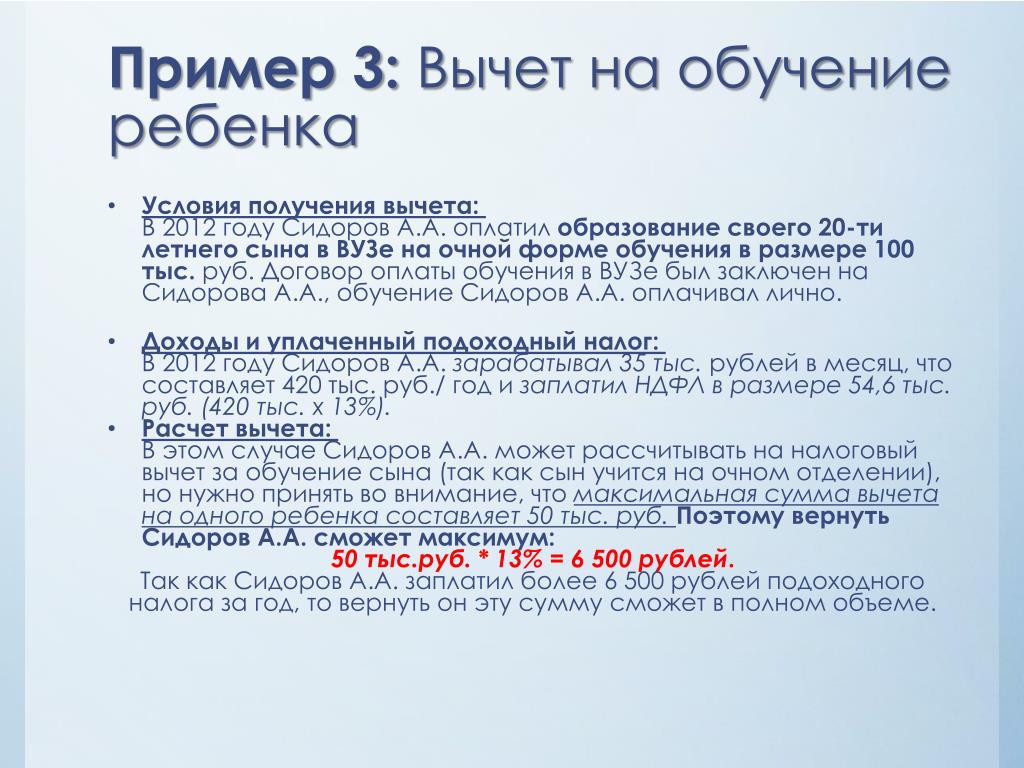

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2022 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2022 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2022 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Условия получения вычета

В 2022 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2022 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Когда придут деньги, если оформляли вычет в налоговой

Если всё в порядке, то налоговая вернёт деньги в течение 4 месяцев. Из них 3 месяца отводится на проверку и ещё один — для выплаты.

Дата начала проверки — это дата подачи документов в налоговый орган. Причём дата подачи последнего подтверждающего документа.

Как зафиксировать эту дату:

- при онлайн-подаче система записывает каждый шаг или обращение;

- если вы подаёте документы лично, на втором экземпляре или копии заявления на получение налогового вычета попросите поставить отметку инспекции о принятии документа.

Статус рассмотрения обращения мониторится в личном кабинете на сайте ФНС

За какой период можно получить налоговый вычет за обучение

Если вы хотите получить социальный налоговый вычет за обучение, важно успеть подать документы в установленный срок давности – 3 года. Это означает, что можно подать документы на компенсацию за последние 3 года, подготовив 3 разных заявления

Например, социальную льготу за 2018, 2017 и 2016 годы можно оформить в 2019 году.

Чтобы оформить компенсацию, ориентироваться нужно не на дату начала семестра, а на дату оплаты за этот семестр. Рассмотрим в качестве примера: семестр начался в январе 2019 года, а оплатили вы его в декабре 2018 года. Квитанцию об оплате указанного семестра подают с документами на получение налогового вычета на обучение за 2018 год.

Компенсацию за текущий календарный год можно получить не раньше начала следующего года. Соответственно, документы необходимо подавать в начале года, следующего за расчетным. Если вы отучились в 2018 году и хотите получить компенсацию, то срок предоставления документов в налоговую – в течение 3 лет, но не ранее 2019 года.

Обратите внимание, что дорогостоящее обучение продолжительностью в несколько лет (например, в вузах) лучше оплачивать дробно, так как это увеличит размер компенсации. Такие учебные заведения часто предлагают полностью оплатить все обучение единовременно, а выставленная сумма превышает лимит, который определен государством для социальной компенсации

Есть ли возможность получить компенсацию сразу за несколько лет? Ответ – да. Рассмотрим на примере.

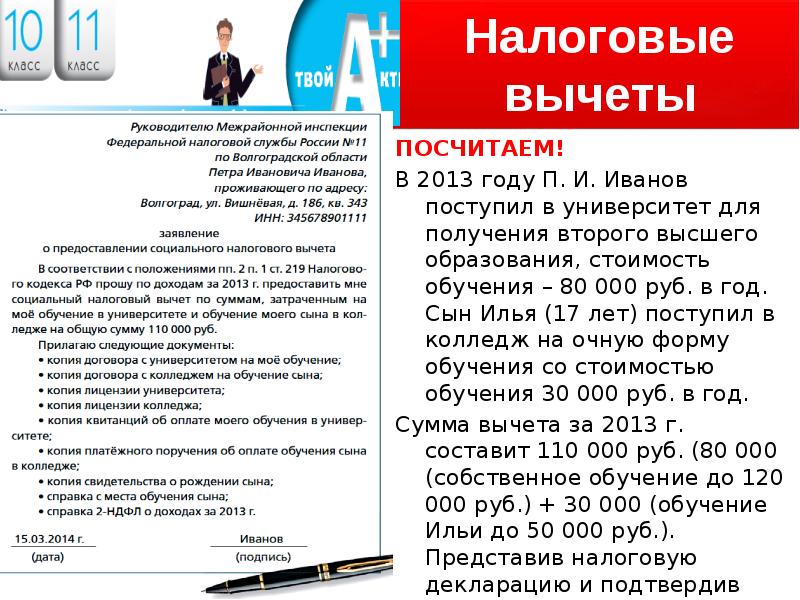

Гражданин Сидоркин решил получить дополнительное высшее образование, чтобы соответствовать профессиональным требованиям, необходимым ему на новой должности. Курс обучения составил 3 года, стоимость всего курса – 300 000 руб. Сидоркин единовременно оплатил весь курс. На следующий год он подал заявление на предоставление налогового вычета за обучение.

- Сидоркину вернули сумму, равную 120 000 х 0,13 = 15 600 руб., так как государством установлена максимальная годовая сумма налогового вычета за обучение – 120 000 руб.

- Сидоркин за этот же год заработал 600 000 руб., сумма подоходного налога, которую он заплатил государству, составила 600 х 0,13 = 78 тысяч рублей.

- Как мы видим, размер оплаченного подоходного налога больше, чем размер социальной выплаты. Поэтому Сидоркин получил возмещение запрашиваемого налогового вычета в полном объеме – 15 600 руб.

В том случае, если бы заявитель ежегодно оплачивал обучение и подавал документы на получение вычета на сумму 100 000 руб. три года подряд, то размер вычета был бы больше и составил 39 000 руб., а не 15 600 руб.

Так как Сидоркин не знал указанных нюансов, он получил вычет на 23 400 руб. меньше, чем мог бы получить при грамотном подходе, зная, что верхний предел по сумме ежегодных затрат для расчета налогового вычета за образование – 120 000 руб.

Совет: лучше ежегодно подавать документы на сумму меньше 120 000 руб. на налоговую компенсацию, в этом случае можно получить больший размер социальной выплаты.

Имеет ли право на вычет на ребенка родитель, который платит алименты

Российским гражданам предоставляются льготы, благодаря которым уменьшается размер налога на получаемый доход. Одной из них является налоговый вычет, на который имеют право лица, воспитывающие детей. Его применение регулируется законодательными положениями, закрепленными в статье 218 НК РФ.

Когда мать и отец официально не регистрировали брак, второму из родителей вычет будет доступен, после того как он представит документ, свидетельствующий о том, что он содержит ребенка. В качестве такого документа могут выступать справка о прописке ребенка у родителя, соглашение об алиментных платежах, заверенное нотариусом, копия судебного акта, где указано, с кем живет ребенок.

В ситуации, когда ребенок имеет инвалидность, на размеры вычета не повлияет очередность рождения ребенка. Вычет на ребенка с инвалидностью составит 3000 рублей. Надо отметить, что если ребенок-инвалид появился на свет третьим по очереди, то сложение вычетов за третьего ребенка (3 т.р.) и за его инвалидность ( еще 3 т.р.) не предусмотрено.

Налогового агента налогоплательщик выбирает самостоятельно, с этой целью нужно направить заявление и представить необходимую документацию (в редакции Федерального закона от 07.07.03 г. № 105-ФЗ). Использование налогового вычета доступно только резидентам, т.е. лицам, проводящим на территории страны не менее 183 суток в году.

- Документа, удостоверяющего рождение ребенка;

- Документа о прекращении брака;

- Исполнительного листа (судебного акта) устанавливающего обязанность платить алименты, или соглашения об алиментных платежах, заверенного нотариусом;

- Документов, подтверждающих уплату платежей.

ПолезноНепонятно

04 Апр 2022

vektorurist

63

Как получить налоговый вычет за обучение

Вернуть часть подоходного налога в связи с оплатой обучения ребенка может любой из трудоустроенных родителей, вне зависимости от того, на кого из них оформлен договор и платежные документы. Воспользоваться налоговым вычетом можно только после фактической оплаты образовательных услуг. Для этого нужно обратиться или в бухгалтерию .

У каждого из способов оформления есть свои преимущества и недостатки. Например, обратиться в налоговую службу с заявлением о возврате НДФЛ можно в течение 3 лет со дня оплаты образовательных услуг, а к работодателю — только в текущем году.

Однако получить денежные средства через налоговый орган можно лишь по окончании года, в котором произведена оплата. А при оформлении налоговой льготы по месту трудоустройства сотрудник сможет ежемесячно получать заработную плату, с которой налог будет удерживаться в меньшем размере, — до тех пор, пока сумма, рассчитанная к возврату, не будет полностью получена.

Если до конца года сотрудник не успеет получить всю сумму, то вернуть недополученные средства он сможет только через налоговую службу.

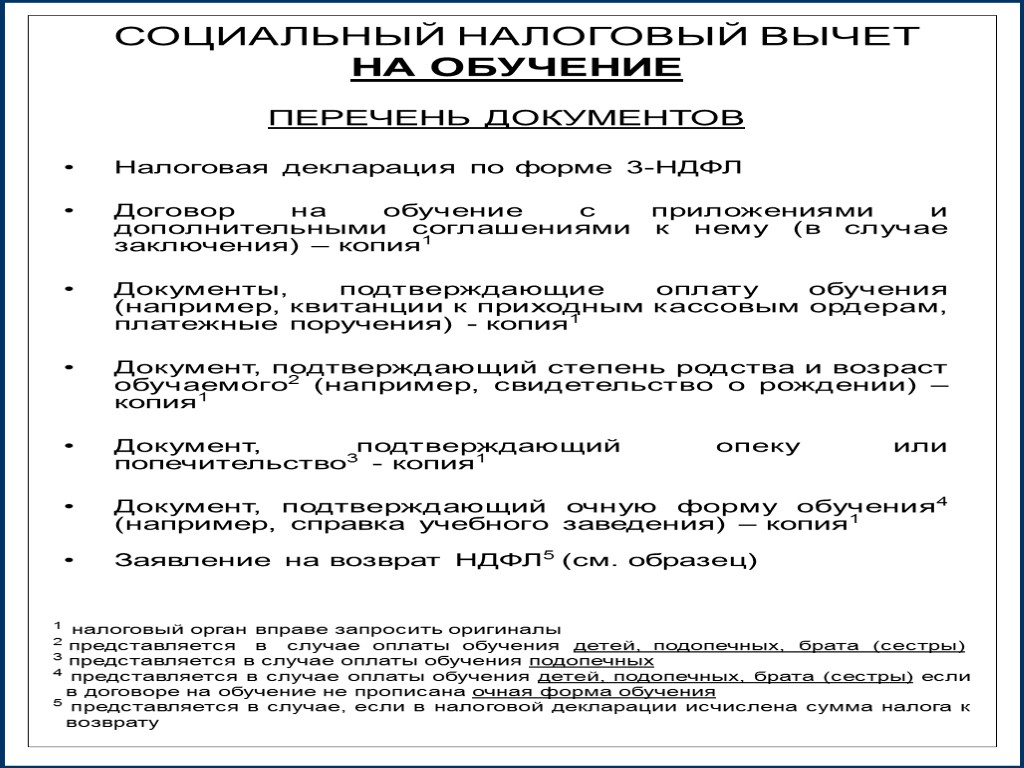

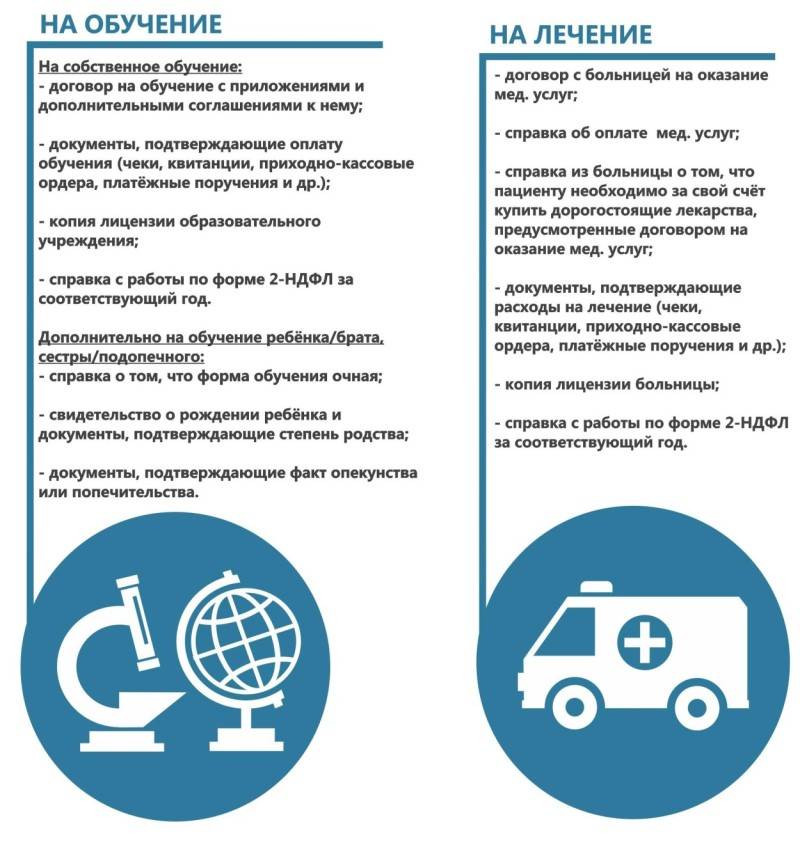

Документы для получения вычета за обучение

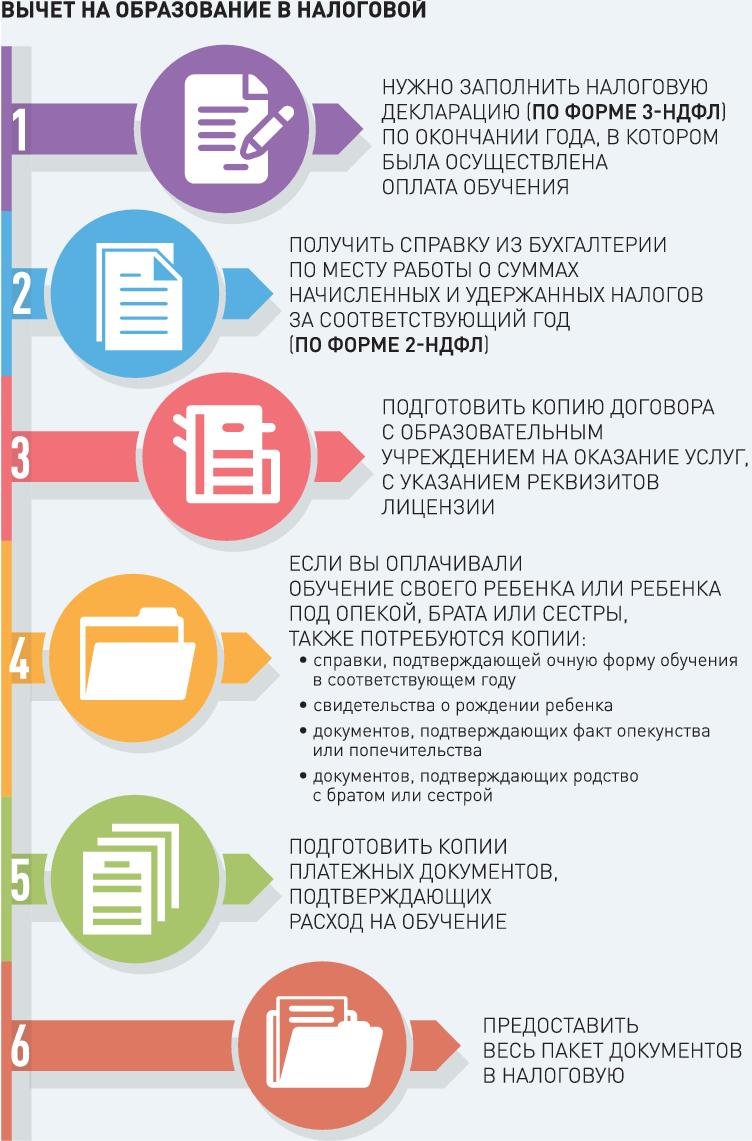

Для того чтобы вернуть часть НДФЛ через налоговый орган, по завершении года родителю необходимо:

- Заполнить декларацию (по форме 3-НДФЛ).

- Получить справку с места работы из бухгалтерии о суммах начисленных и удержанных налогов за соответствующий год (по форме 2-НДФЛ).

- Подготовить следующие документы:

- договор с образовательным учреждением на оказание образовательных услуг;

- справку, подтверждающую очную форму обучения в конкретном году — при отсутствии указания этого в договоре;

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опеки (попечительства) — для опекунов, попечителей;

- платежные документы по расходам на обучение (кассовые чеки, приходно-кассовые ордера, платежные поручения и т. п.).

- Предоставить копии и оригиналы документов в налоговую службу по месту жительства.

Если в предоставленной налоговой декларации рассчитана сумма налога к возврату из бюджета, нужно подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на обучение ребенка.

При подготовке пакета документов важно учесть некоторые нюансы:

- Платежные документы должны быть оформлены на родителя, а не на ребенка, которому предоставлялись образовательные услуги (согласно Письму Минфина РФ № 03-04-05/37885 от 13.09.2013).

- В договоре с образовательной организацией должны быть обозначены реквизиты лицензии на осуществление образовательной деятельности. При их отсутствии потребуется дополнительно предоставить копию лицензии.

- Если изначальная стоимость обучения была увеличена, то, чтобы учесть всю сумму, необходимо предоставить копию дополнительного соглашения (или иного документа, подтверждающего факт увеличения суммы).

Исчисленные к возврату денежные средства переводятся налогоплательщику в течение 1 месяца со дня подачи заявления, но не раньше завершения камеральной налоговой проверки согласно и НК.

Налоговый вычет через работодателя

При оформлении вычета по месту трудоустройства, работодатель выступает в роли налогового агента — посредника. Сотруднику не нужно самостоятельно заполнять налоговую декларацию (3-НДФЛ) и получать справку 2-НДФЛ. Однако предварительно придется подтвердить в налоговом органе право на получение вычета. Для этого необходимо:

- Написать заявление на получение уведомления от налогового органа о праве на социальный вычет.

- Предоставить в налоговую службу , подтверждающие право на вычет.

- В течение 30 дней с момента написания заявления получить соответствующее уведомление от налогового органа.

После того, как сотрудник получит уведомление от налоговой, он должен подать заявление работодателю на предоставление вычета. Начиная с месяца, когда сотрудник написал заявление с приложенным к нему уведомлением, он сможет получать заработную плату в большем размере, чем обычно.

Сумма денежных средств, которые возместятся налогоплательщику, рассчитывается исходя из доходов, полученных только за тот год, в котором он заплатил за обучение ребенка. Если заработок позволил родителю воспользоваться только частью вычета, то оставшиеся средства будут потеряны.

Кому положен налоговый вычет

Социальный налоговый вычет предоставляется на детей с рождения до исполнения им 18 лет (а если ребенок учится по очной форме — до 24 лет). Причем за календарный год, в котором ребенок достигает указанного возраста, вычетом можно воспользоваться в полном объеме.

ПримерЕсли ребенку в феврале 2020 года исполнилось 24, то вычет можно получить за расходы на его обучение, понесенные с января по декабрь. Сумма средств к возврату также будет рассчитываться из дохода родителя за весь 2020 год.

Оформить возврат подоходного налога за обучение могут:

- родители (усыновители);

- опекуны (попечители) — на находящихся под опекой несовершеннолетних;

- бывшие опекуны (попечители) — на обучающихся очно бывших подопечных в возрасте до 24 лет;

- лица, оплатившие обучение братьев и сестер: полнородных (при общих родителях) или неполнородных (имеющих одного общего родителя).

Вычет на обучение можно получить одновременно со стандартным детским или другими социальными (например, на лечение ребенка). Но в отличие от стандартного, который предоставляется каждому из родителей, вычет за обучение рассчитывается в общей

При этом не важно: кто заплатил за обучение — мать или отец — вернуть часть уплаченных средств может любой из них

Налоговый вычет за обучение ребенка в вузе

Социальный налоговый вычет на образование детей предоставляется только при наличии у учебного заведения лицензии, которая подтверждает его статус

При этом не важно, является учреждение государственным или частным

Возможность реализации права выбора образовательной организации не ограничена только российскими учебными заведениями. Можно получить компенсацию уплаченных налогов и в случае оплаты обучения за рубежом (при наличии у заведения документа, подтверждающего статус учебного).

В соответствии с Письмом Минфина РФ № 03-04-05/41163 от 18.08.2014 вычет также может быть оформлен при получении образовательных услуг непосредственно у индивидуального предпринимателя, если одним из видов деятельности являются образовательные услуги.

Наличие у него лицензии при этом не требуется согласно Федерального закона № 273-ФЗ от 29.12.2012 «Об образовании в Российской Федерации».

Чаще всего родители обращаются за получением вычета за оплату образования детей в средних специальных и высших учебных заведениях (включая бакалавриат, магистратуру, аспирантуру):

- университете;

- институте;

- академии;

- колледже;

- техникуме;

- училище.

В соответствии с НК вычет за обучение детей предоставляется только в том случае, если они обучаются по очной форме. По таким формам обучения, как очно-заочная, заочная или вечерняя оформить вычет нельзя (согласно Письмам Минфина РФ: № 03-04-05/17204 от 24.03.2017, № 03-04-05/30655 от 27.05.2016).

Налоговый вычет предоставляется за период обучения лиц в образовательном учреждении, включая академический отпуск, оформленный в установленном порядке.

Налоговый вычет за детский сад и другие учебные заведения

Возврат уплаченного налога с дохода можно оформить при оплате образовательных услуг, предоставленных не только в высшем или средне-специальном учебном заведении, но и в дошкольных образовательных организациях, учреждениях дополнительного образования (УДО) детей и взрослых, например:

- яслях;

- детских садах;

- школах (лицеях, гимназиях, коррекционных, специализированных, авторских и т. д.);

- музыкальных, спортивных, художественных и др. УДО;

- автошколах;

- курсах иностранных языков, программирования, фотографии и др.

Важно отметить, что налоговый вычет предоставляется только за образовательные услуги. Нельзя получить вычет за оплату пребывания или питания ребенка в детском саду или нахождения в группе продленного дня в школе

Возврату подлежат только уплаченные налоги в связи с предоставленными там образовательными услугами, например:

- занятия со специалистами: психологом, логопедом, дефектологом и др.

- платные занятия, секции, кружки.

Поскольку важным условием предоставления налоговой льготы является дневная (очная) форма обучения, возникает вопрос: к какой форме относятся занятия в данных учебных заведениях.

Очное обучение подразумевает стандартную форму получения образования, а заочное — самостоятельную подготовку и периодический контроль. Деление на формы обучения (очную, заочную, вечернюю, очно-заочную) относятся в большинстве случаев только к получению высшего или средне-специального образования.

Всевозможные курсы, кружки, секции, занятия в автошколе, вне зависимости от частоты, времени проведения и продолжительности занятий, в большинстве случаев считаются очной формой обучения.