Кто не платит налог на землю физических лиц: категории льготников

Отмена земельного налога в 2018 году не планируется, а в действующем российском налоговом законодательстве существуют 2 похожих понятия:

- преференции;

- и льготы.

Первые встроены в механизм расчета платежа и предоставляются независимо от волеизъявления субъекта — например, ставка 0% по НДС применяется к определенным видам товаров независимо от желания плательщика, и он даже не может отказаться от этой преференции. Вторые являются правом — т. е. субъект сам решает, воспользоваться возможностью либо нет.

В случае земельного обложения необходимо учитывать не только федеральный закон — Налоговый кодекс России, но и акты органов местного самоуправления: они вправе расширить круг льготников и виды послаблений вплоть до стопроцентного освобождения от обязательств перед бюджетом.

Кому положена льгота на налог на землю по НК РФ — по ст.395 имеет льготы на земельный налог в виде полного освобождения только малочисленные коренные народы таких территорий страны, как Дальний Восток, Сибирь и Север, и то — за территории, которые применяются ими для быта, ремесла и культуры.

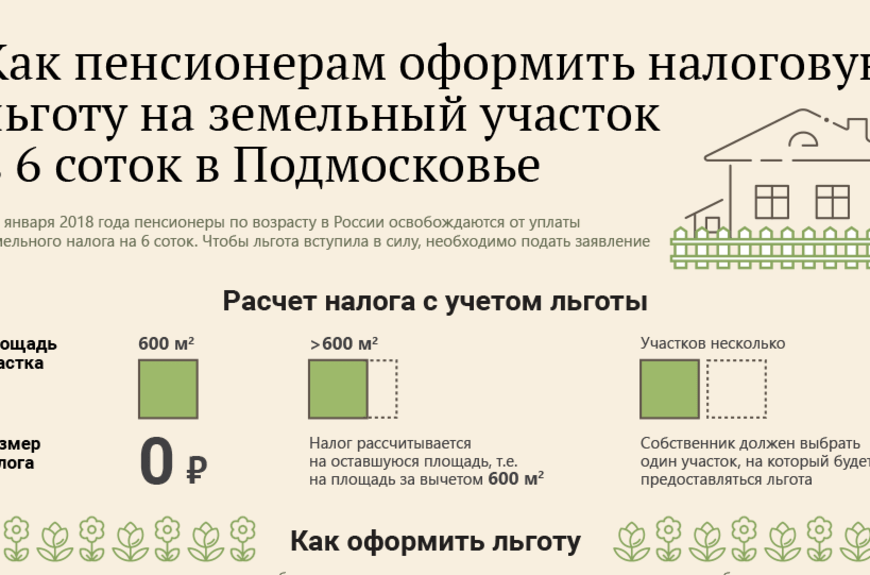

Также существуют скидки на налог на землю — они встроены в механизм расчета в ст.391 НК РФ: они предоставляются в размере кадастровой стоимости 600 квадратов базы (некоторые объекты такой размер и имеет, а значит, их база будет нулевой и перечислять в местную казну ничего не требуется) для групп из п.5 ст.391 НК РФ.

Важно!

Скидка дается по одному участку из имеющихся, который выбирает сам владелец или ИФНС, если владелец не определился с выбором.

Остальные категории граждан, имеющие льготы по налогу на землю, утверждены нормативно-правовыми актами местного уровня: они дают стопроцентное освобождение либо существенное вычитание из облагаемой базы.

Справочная информация о ставках и льготах по земельному налогу находится на сайте ФНС России. Как ее посмотреть:

- Откройте сайт nalog.ru.

- Прокрутите страницу ниже и нажмите на «Действующие в РФ налоги и сборы».

- Выберите из перечня местные платежи.

- Перейдите к земельному налогу для ФЛ и ИП.

- В меню открывшегося раздела нажмите на «Льготы».

- Откройте вкладку «Местные».

- Нажмите на ссылку электронного сервиса.

- В открывшемся поле введите критерии поиска — свой регион, налог и год. После этого откроется графа муниципалитета. Введите название населенного пункта или района.

- Когда вы нажмите на кнопку поиска, портал выдаст документ Думы соответствующего населенного пункта. Нажмите «Подробнее» и просмотрите информацию о видах льготы по уплате земельного налога в 2018 году (сам документ будет за 2017 год) и ставках.

В специальном окне ниже в сервисе можно с помощью фильтра увидеть, какие льготы по уплате земельного налога установлены для физических лиц.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2024 году за 2023 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2023 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2024 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Какие документы необходимы физлицу, юрлицу для получения льгот

Лицам, подпадающим под льготирование, по обращении в налоговую следует подготовить стандартный комплект документов. Кроме этого, отдельным категориям граждан требуется представлять дополнительные документы (далее в тексте — ДД).

| Стандартный комплект документов для всех физлиц | паспорт (документ, удостоверяющий личность),

свидетельство о праве собственности на землю заявителя (государственный акт на землю), подтверждение регистрации, справка о доходах |

| ДД для пенсионера | копия пенсионного удостоверения (заверить нотариально) |

| ДД для инвалидов ВОВ и боевых действий | удостоверение инвалида ВОВ |

| ДД для участников ВОВ (инвалидов вследствие заболевания, иных причин) | удостоверение ветерана ВОВ общего образца |

| ДД для инвалидов 1, 2 групп | удостоверение инвалида,

пенсионное удостоверение либо справка врачебной трудовой комиссии, свидетельствующая об инвалидности |

| Чернобыльцы | специальные удостоверения участников ликвидации чернобыльской катастрофы |

В зависимости от наличествующих дополнительных региональных льгот, их видов, категории льготника список подаваемых документов может разниться. Поэтому весь перечень требуемых документов желательно заранее выяснять у налоговиков.

Оформление налоговой льготы

В зависимости от категории налогоплательщика и вида налоговой льготы они предоставляются:

- в беззаявительном порядке;

- по заявлению.

В беззаявительном порядке предоставляются льготы по налогу на имущество и по земельному налогу для пенсионеров и инвалидов I и II групп. Информация о предоставляемой льготе направляется напрямую из отделения ПФР.

Всем остальным категориям льготников необходимо писать заявление для получение налоговой льготы. Но в зависимости от льготы, заявление должно быть направлено в адрес ФНС или работодателя.

Для получения налоговой льготы или вычета по НДФЛ, человек пишет заявление на имя работодателя в произвольной форме. В заявлении указывается:

- ФИО заявителя;

- категория льготы;

- сумма.

К заявлению прикладываются подтверждающие документы:

- свидетельство о рождении ребенка;

- справка о местожительстве в чернобыльской зоне;

- документ, подтверждающий группу инвалидности;

- другое.

При оформлении льготы по другим видам налога заявление направляется в инспекцию ФНС по Почте России или при личном визите. К заявлению прикладывается заполненная декларация 3-НДФЛ и другие подтверждающие документы (документ о собственности недвижимого имущества или транспортного средства, в отношении которого будет представляться льгота). Заявление на получение льготы можно оформить в отделение МЦФ, через личный кабинет налогоплательщика на сайте ФНС России или через подтвержденный профиль на сайте Госуслуг.

Из-за риска распространения коронавирусной инфекции налоговые органы осуществляют прием граждан по предварительной записи. График работы МФЦ желательно уточнять в своем регионе. Некоторые МФЦ также осуществляют прием только по предварительной записи.

Если налогоплательщик оформил льготу до 31 декабря 2017 года, то повторно подавать заявление не надо. В начале 2020 года налоговые органы рекомендовали подать заявление на предоставление налоговой льготы в срок до 20 мая, если оно подается впервые. Но из-за пандемии коронавируса предоставить заявление в указанные сроки было почти невозможно. С 15 июня ФНС возобновила личный прием граждан. Поэтому тем льготникам, которые не направили заявление по Почте или через Госуслуги, желательно в ближайшее время посетить МФЦ или местную инспекцию ФНС.

Стоит отметить, что уведомление о выбранном объекте, по которому будет представлена налоговая льгота, может быть направлено в адрес налоговой службы в срок до 1 декабря 2020 года.

Инвалиды 3 группы

Инвалидом признается физическое лицо, которое ограничено в жизнедеятельности в результате заболевания, травмы или дефекта с рождения. Инвалидность 3 группы устанавливается на 1 год или пожизненно. Физическому лицу выдается справка. Именно она является документов-основанием для получения налоговой льготы.

Федеральное законодательство не освобождает данную категорию граждан от полной уплаты налога. Таким полномочием наделены муниципалитеты. В соответствии со статьей 391 НК РФ инвалиды имеют право уменьшить налогооблагаемую кадастровую стоимость на сумму 10 тысяч рублей.

Физическое лицо, претендующее на данную льготу, обязано предоставить в инспекцию по месту нахождения участка земли документы, подтверждающие его право.

Льготы на налог на землю для инвалидов 3 группы связаны с уменьшением суммы для исчисления налога.

Региональные льготы

Помимо федеральной компенсации, некоторые группы лиц имеют право оформить региональную льготу на уплату земельного налога. Фиксированной ставки здесь не существует. Местная власть в каждом регионе устанавливает ее самостоятельно. Существует несколько важных нюансов в этом вопросе:

- Документы, подтверждающие право на уменьшение налогового платежа, следует отправить в организацию, расположенную в том же регионе, где и земельный участок.

- Выплата предоставляется владельцу объекта ежегодно. Причем для всех лиц срок подачи документов ограничен до 1 февраля.

Для каждой категории граждан процентная ставка рассчитывается индивидуально местным правительством.

Кто полностью освобождается от уплаты установленного налога?

На основании действующего на территории страны законодательства, существует определенный установленный ряд лиц, которые в полной мере освобождаются от обязанности уплачивать установленный налог.

К юридическим лицам относятся следующие организации:

- заповедники, причем, это могут быть заповедники как общенационального, так и сугубо местного значения;

- различные ботанические сады;

- предприятия, занимающиеся народными промыслами, в местах непосредственного проживания коренных малочисленных народов;

- разнообразные организации, которые включают в себя не только учебные, но и опытные хозяйства, причем данные организации должны заниматься выведение совершенно новых сельскохозяйственных культур;

- учреждения, относящиеся к социальной сфере;

- все Вузы;

- все предприятия, имеющие у себя в собственности государственное имущество.

К физическим лицам относятся следующие категории граждан:

- герои России, а также Герои СССР;

- участники Войны, а также все приравненные к ним лица;

- лица, пострадавшие от Чернобыльской катастрофы;

- граждане, впервые занимающиеся организацией хозяйства;

- лица, активно занимающиеся народными промыслами.

Льготы по земельному налогу: как получить льготу?

Автоматически льготирование не оптимизируется. Для подтверждения прав на льготу следует обратиться к налоговикам с заявлением и приложить к своему обращению конкретные документы. Передать комплект готовых документов можно одним из традиционных способов:

- посредством почтового отправления (заказным письмом);

- при личном посещении налоговых органов;

- через личный кабинет налогоплательщика.

Для отправки комплекта посредством почтового отделения, делаются копии, заверять их у нотариуса необязательно. О принятии решения заявителя извещают, после чего со времени наступления права на льготу производится перерасчет.

Оформление льготы на выплату налога

- Код/номер налоговой инспекции, к которой прикреплена территория, находящаяся во владении налогоплательщика.

- Реквизиты заявителя.

- Информация о территории.

- Основание для получения льготы (инвалидность, ветеранство, пенсионный возраст).

- ИНН.

Скачать

606,14 Kb

Бланк заявления о предоставлении налоговой льготы по земельному налогу в формате .pdf (Adobe Reader)

Скачать

260,12 Kb

Пример заполнения заявления о предоставлении налоговой льготы по земельному налогу в формате .pdf (Adobe Reader)

- заполненное заявление;

- паспорт;

- документ, подтверждающий право на льготу (справка, удостоверение итд.).

Инвалиды 2 группы

Ни одна статья Налогового Кодекса не содержит информацию о полном освобождении инвалидов 2 группы от уплаты земельного налога.

Статья 391 НК РФ раскрывает порядок уменьшения налогооблагаемой базы и категорий налогоплательщиков, которые имеют право воспользоваться такими привилегиями. Среди них есть и инвалиды 2 группы, при условии, что она была оформлена до 01.01. 2004 года.

Документ -основание и заявление необходимо подавать в налоговую инспекцию.

Полное освобождение от уплаты налога для инвалидов 2 группы возможно только на местном уровне.

Итак, льготы на налог на землю для инвалидов 2 группы устанавливаются и на федеральном, и на муниципальном уровнях (по решению уполномоченного органа).

Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

Местные льготы и вычеты

По данным Росстата, по состоянию на 1-е января 2018-го года, в РФ насчитывается 21945 МО, из них:

- 1758 муниципальных районов;

- 591 городских округов;

- 19310 сельских и городских поселений.

В каждом из указанных МО могут быть установлены свои льготы. Поэтому все регионы РФ, МО и действующие в них льготы в рамках одной статьи наша редакция представить не может. Рекомендуем нашим читателям самостоятельно уточнять сведения о наличии льгот, используя бесплатный сервис на сайте ФНС “Справочная информация о ставках и льготах…”.

Порядок пользования сервисом следующий:

- переход на сайт налоговой;

- клик “Сервисы и госуслуги”;

- нажатие “Справочная информация о ставках и льготах…” в блоке “Справочная информация”;

- в поле “Вид налога” выбор “Земельный налог”;

- в поле “Налоговый период” выбор того года, за который требуется узнать о наличии или отсутствии каких-либо льгот;

- в поле “Субъект” выбор региона, где находится земельный участок;

- в поле “Муниципальное образование” ввод с клавиатуры названия района, сельского, городского поселения и др.

Перед пользователем отобразится таблица с указанием реквизитов местного нормативного акта, регулирующего взимание земельного налога.

Затем нужно:

- кликнуть “Подробнее”;

- перейти на вкладку “Местные льготы”;

- указать категорию плательщика – физлицо, юрлицо или ИП;

- нажать “Показать”.

Система представит таблицу, в которой будет указано:

- кто имеет право на льготу;

- на основании какого пункта и статьи местного закона она предоставляется;

- размер льготы;

- ограничение по предоставлению льготы – например, что она дается только в отношении одного участка;

- перечень документов, необходимых для подтверждения права на нее.

Категории федеральных льготников

Следует отметить, что государство дает право федеральным субъектам устанавливать свой порядок льготного налогообложения, о чем говорится в ст. 391 Налогового кодекса.

Так, федеральные власти могут присуждать льготы:

- Героям Российской Федерации или Советского Союза;

- Ветеранам и участникам боевых действий, включая тех немногих участников ВОВ параллельно владеющих землей;

- Инвалидам I и II групп, получившим свой статус до 01.01.2004 года (очень непонятная для населения граница). А также если инвалид III группы утратил способность зарабатывать, ему полагается льгота;

- В любом случае, инвалидам детства;

- Те, кто работал при испытаниях ядерного оружия, устранял неполадки на АЭС и других ядерных либо оборонных объектах;

- Льготникам и различным социальным категориям граждан. Например, к таковым относятся ликвидаторы или пострадавшие в результате катастрофы на ЧАЭС.

Чтобы узнать больше о льготных категориях населения, читайте Закон РФ «О социальной защите граждан….» от 26 ноября 1998 года, а также обратитесь в ФНС по месту регистрации за уточнениями.

Справедливо заметить, что не только физические, но и юридические лица имеют право на льготу при уплате налога на землю.

Среди организаций на льготный порядок претендуют:

- Места заключения – если земля используется для исполнения уголовных наказаний;

- Церкви, монастыри и другие религиозные организации;

- Общины, производящие народные произведения искусства или занимающиеся иным национальным промыслом;

- Учреждения, занимающиеся строительством дорог общего пользования (только на землю, отведенную под эти дороги);

- Резиденты Крыма, «Сколково» и других особых экономических зон;

- Судостроительные верфи и другие владельцы участков, занятых под ремонт и строительство плавательных средств. Для этих организаций налоговые льготы предоставляются на срок ограниченный 10 годами.

- Некоторым малочисленным народам Севера, в частности Сибири, предоставляются льготы на общинные участки. Все вышеперечисленные резиденты получают или не получают свою «скидку» в зависимости от решения федеральных властей.

Процедура вычисления и оплаты сбора

Положенный налог насчитывается по прошествии налогового периода. На протяжении такого периода плательщик совершает авансированные платежи по налогу, если местными нормативами не оговорено иное. При этом муниципалитет вправе пересмотреть перечень льготников и освободить от уплаты налога других лиц.

Особенности уплаты такого налога организациями предусмотрены в ст. 396 НК РФ.

Налоговое уведомление

Земля – это ресурс, пользоваться которым приходится на платной основе. Размер налога для граждан рассчитывают органы ФНС, после чего присылают им соответствующее уведомление по месту регистрации физлица. В такой бумаге расписывается сумма, которую следует уплатить, срок, на протяжении которого должна быть произведена оплата и др.

Платят ли пенсионеры налог на землю?

Пенсионерам, как и любым другим физическим лицам, необходимо уплачивать налоги, предусмотренные действующим законодательством РФ, в том числе и земельный налог. Но чтобы уменьшить налоговую нагрузку для этой категории граждан, в некоторых случаях для них могут быть предоставлены федеральные или местные по уплате налога на землю.

Таким образом, в общем случае пенсионеры обязаны уплачивать налог на землю так же, как и другие граждане России. Однако в исключительных случаях обязанность по уплате земельного налога для них может быть вообще отменена.

Такие исключения предусмотрены для граждан, которые:

- Относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, общины таких народов. Они не платят налог в отношении участков, которые используются для развития и сохранения промыслов, хозяйствования и их традиционного образа жизни.

- Владеют землей по договору аренды.

- Владеют участком на праве безвозмездного пользования (в т.ч. срочного).

- Владеют земельными участками, которые входят в имущество паевого инвестиционного фонда (за них налог платит управляющая компания).

Согласно ст. 389 НК РФ не требуется уплачивать земельный налог в отношении следующих участков, которые не являются объектами налогообложения:

- изъятые и ограниченных в обороте согласно ст. 27 Земельного кодекса РФ (земли, на которых расположены объекты культурного наследия народов РФ, историко-культурные заповедники, музеи-заповедники и т.д.);

- участки, находящиеся в составе земель лесного и водного фонда;

- входящих в состав общего имущества многоквартирного дома.

В отношении других земельных участков, расположенных на территории муниципальных образований или городов федерального значения (Москва, Санкт-Петербург, Севастополь), налоговые органы начисляют налог на землю для пенсионеров так же, как и для всех остальных граждан.

Региональные льготы земельного налога

Для населения Москвы и области льготы и назначаются согласно двум документам:

- физическим лицам — законом г. Москвы №74;

- юридическим лицам — закон № 151/2004-ОЗ.

Граждане, не занимающиеся предпринимательской деятельностью и имеющие статус федеральных льготников, получают вычеты в сумме 1 000 000 рублей. О своем праве они заявляют заранее, так как льготы в следующем году назначаются лишь тем, кто подал заявку в году текущем. Чтобы не опоздать, нужно сообщить о себе в Налоговую службу раньше 1 ноября.

Федеральные льготники Санкт-Петербурга вообще не платят земельного налога. Однако местные законодательные документы ограничивают площадь находящихся в собственности земель, освобожденных от налогообложения. Например, для пенсионеров эта цифра составляет 2 500 квадратных метров.

В законе Санкт-Петербурга №617–105 определены льготы следующим категориям граждан:

- служащим в армии;

- вышедшим на пенсию военным;

- лишившимся кормильца;

- государственным служащим.

В Севастополе не платят налог за земли, находящиеся в собственности города. Ветераны Великой Отечественной войны освобождены от земельного сбора в Нижнем Новгороде. Здесь уменьшают налог на 75% дачникам и владельцам участков, расположенных в местах сезонной затопляемости.

В Самаре не оплачиваются участки под жилую застройку площадью менее 600 квадратных метров. Льгота предоставляется федеральным льготникам и инвалидам. Жители Новосибирска, прошедшие ВОВ, освобождены от налога. В то время как многодетные семьи платят вполовину меньше установленного размера.

Только федеральные льготники Ростова-на-Дону не уплачивают земельного налога. Даже семьи с малым достатком обязаны заплатить. Правда, делают они это не в полном объеме. Согласно постановлению местной Государственной Думы от 27 ноября 2005 года они обязаны заплатить 50% установленной суммы. В Саратове льготы те же. Ограничение площади используемого многодетными семьями и пенсионерами участка здесь составляет 1 000 квадратных метров.

Какие льготы в части уплаты налога за земельный участок положены ветеранам труда? К сожалению, столь почетное звание не дает преимуществ в этой категории государственных сборов с населения. Ни в одном законодательном документе они не упоминаются в льготных списках. Однако на налоговые послабления они могут рассчитывать по другим положениям. Например, как люди, достигшие пенсионного возраста.

Некоторые граждане, пользующиеся землей, не признаются налогоплательщиками и ничего платить не должны. Сказанное относится к лицам, арендующим участки или вступившим в право безвозмездного пользования.

Порядок исчисления и уплаты налога

Размер земельного налога, который необходимо оплатить за год, рассчитывается способом умножения налоговой базы на процентную ставку.

Расчет платежа для ИП

Раньше у ИП возникало множество вопросов и трудностей при расчете налоговых платежей. Это было обусловлено тем, что земельный налог не входит в величину единого налога, который выплачивался по УСН.

Значит, его нужно было оплатить отдельно, так же как это делали бизнесмены, использующие общий режим.

С 2015 года все проблемы для ИП были сняты, так как платеж за землю для них рассчитывается органами ФНС. А затем присылается точно такое уведомление, которое приходит всем плательщикам.

Расчет платежа для физических лиц

Как рассчитывается земельный платеж для граждан, было описано выше. Стоит отметить, что физические лица не обязаны сами производить расчет платежа. Это делают специальные органы. Но если человек не согласен с расчетом налоговиков, то он вправе предоставить свой вариант начисления платежа.

Оплатить квитанцию, которая была доставлена гражданину, и рассчитана за нахождение у него в собственности земельного участка, следует до 1 декабря текущего года.

Региональные льготы по земельному налогу

Помимо вышеуказанных льгот местные власти наделены полномочиями по установлению дополнительных преференций по уплате данного налога.

Для организаций и физических лиц на местном уровне могут быть установлены дополнительные льготы при оплате земельного налога, в том числе установление необлагаемой налогом суммы. Порядок подачи документов и сроки устанавливаются нормативными актами муниципального образования, на территории которого находится земельный участок (объект налогообложения). Но, согласно Федеральному законодательству этот срок не может быть установлен позднее 1 февраля года, который следует за истекшим налоговым периодом.

В случае прекращения действия налоговой льготы в течение налогового периода, сумма налога будет определяться с учетом коэффициента, учитывающего месяцы, на которые льгота распространялась и месяцы без льгот. Причем, месяц установления льготы и месяц снятия, всегда берутся в расчет как полные.

Индивидуальные предприниматели должны исчислять суммы налога (и авансовых платежей) самостоятельно, для земель, используемых для предпринимательской деятельности. Если же земля не используется в предпринимательской деятельности, то сумма налога рассчитывается местным органом налоговой службы и присылается в виде налогового уведомления.

Какие участки считаются объектами налогообложения

Участки земли, месторасположение которых входит с состав муниципального образования (крупные федеральные города), являются объектами налогообложения. На данной территории вводится земельный налог.

Под действие закона на земельный налог не попадают следующие виды участков:

— ограниченные в обороте земельные участки, согласно действующему законодательству РФ (имеются в виду земли, занятые под памятниками культуры и искусства, наследие народов). Такие земли занесены в специальный список. Кроме того к ним относятся и земельные участки с историческими заповедниками и археологически ценными объектами;

— земельные участки, изъятые из оборота согласно действующему законодательству РФ;

— территории со статусом «лесной фонд»;

— территории, находящиеся в собственности государства с водными объектами, представляющими ценность и отнесенные к категории «водный фонд».

О земельном налоге в Налоговом кодексе

Органы местного самоуправления устанавливают только налоговые ставки, которые должен заплатить владелец земли.

- Собственники участка.

- Лица, имеющие право на бессрочное пользование землей.

- Наследники.

| НК РФ | Кодировка | |

| Глава 31 | В главе указаны льготы, которые предоставляются на государственном уровне | 302 1000 |

| Статья 395 | В статье регламентированы классы лиц, полностью освобожденных от налогообложения | 302 1100 |

| Статья 395 п.4 | О льготах для организаций религиозной направленности | 302 1160 |

| №391 пп.1 п.5 | О льготах для героев Советского союза, России, кавалеров ордена Славы | 302 1210 |

| №391 пп.3 п.5 | Пункт про льготы для лиц, являющимися инвалидами с детства | 302 1230 |

| №391 пп.4 п.5 | Пункт про льготы для недееспособных (инвалидов 1-ой группы) и ветеранов ВОВ | 302 1340 |

Налог на землю: особенности

- Исчисляется от кадастровой стоимости участка. При ее переоценке сумма может вырасти до 1,5 раз.

- В большинстве регионах России сумма стоимости кадастра намного превышает рыночную стоимость участка земли.

- От налога освобождаются арендаторы участка.

- Кадастровая стоимость может быть снижена по решению суда. Для этого заявителю необходимо доказать, что она превышает рыночную цену земли. Потребуется независимая оценка.

- Льготные категории лиц в основном устанавливаются на местном уровне. Так в Екатеринбурге освобождены от налога пенсионеры, в том числе и работающие.

- Налог необходимо уплатить до 1.10. При его неуплате налагается штраф и пени.

- В перспективе земельный налог и имущественный будут объединены.