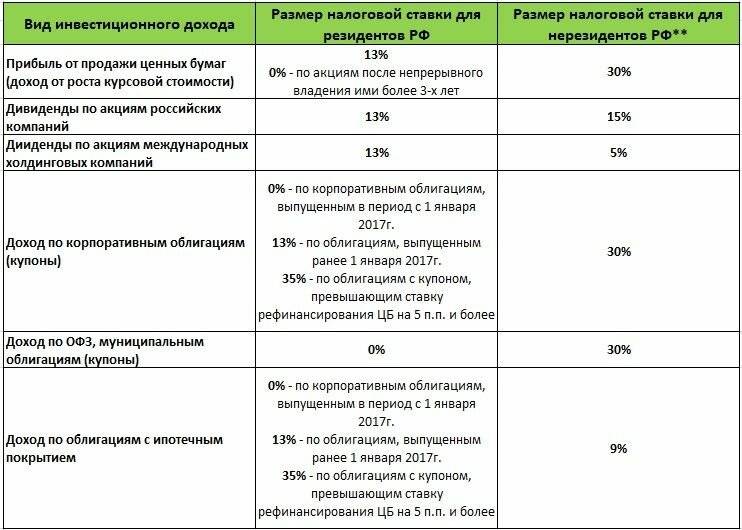

Сведения об изменении состава акционеров

Ситуация: нужно ли подавать в налоговую инспекцию сведения об изменении состава акционеров

Нет, не нужно.

Налоговая инспекция не отслеживает изменение состава акционеров акционерных обществ. Данную функцию выполняет держатель реестра акционеров (п. 2, 3 ст. 44 Закона от 26 декабря 1995 г. № 208-ФЗ). Держателем может быть само общество или регистратор. При этом данные об изменении сведений о держателе реестра акционеров необходимо подать в налоговую инспекцию (п. 7.14 приложения 20 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/25).

Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2007 г. № 03-02-07/1-364.

Оплата налога и представление отчётности

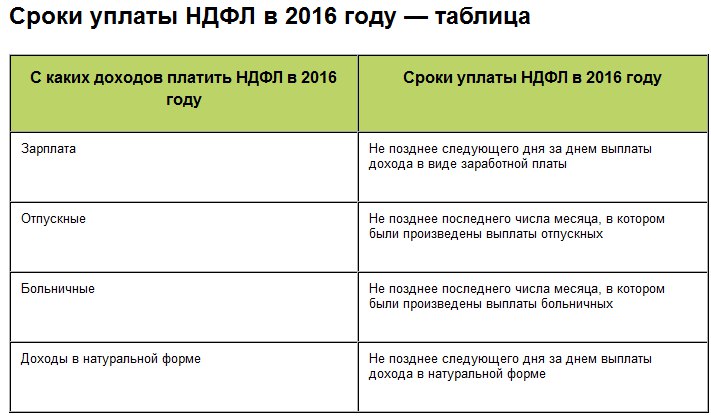

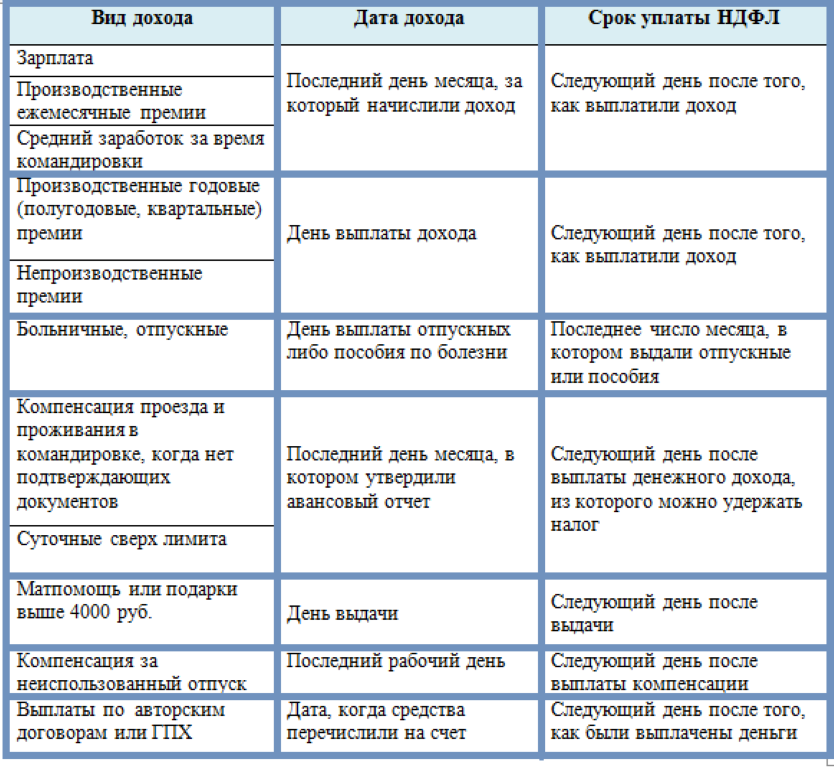

Порядок уплаты

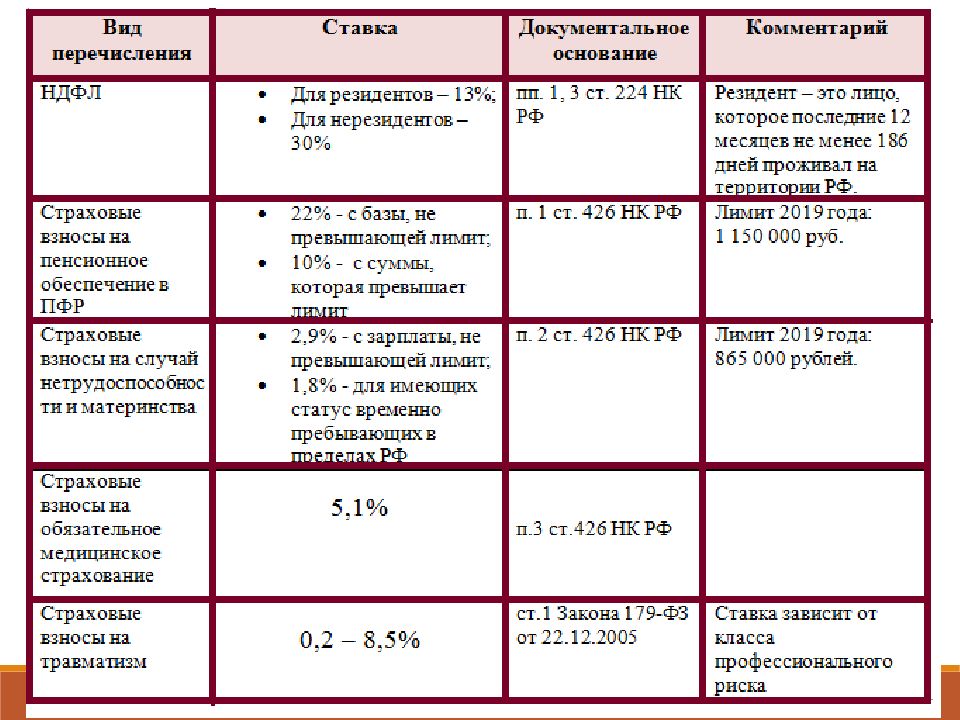

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

(Информация о величине ежемесячных авансовых платежей, подлежащих уплате в 2018 году иностранными физическими лицами, осуществляющими трудовую деятельность по найму на основании патента согласно статье 2271 НК РФ, размещена на официальном сайте ФНС России в разделе «Физические лица»).

Заполнить декларацию

В бумажном виде

Бланк предоставляется бесплатно в налоговых инспекциях

Узнать адрес инспекции можно с помощью сервиса

В электронной форме

Использовать программу по заполнению декларации

Оплатить налоги

Оплатить налог на доходы физических лиц можно с помощью сервиса «Уплата налогов физических лиц»

ЭЛЕКТРОННЫЕ СЕРВИСЫ

ДОКУМЕНТЫ

ВИДЕО

Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) (Статья 21. НК РФ)

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

![]() присутствовать при проведении выездной налоговой проверки;

присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

1.1. Налогоплательщики — физические лица вправе также представлять в налоговые органы документы (сведения) и получать от налоговых органов документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, через многофункциональные центры предоставления государственных и муниципальных услуг, в которых в соответствии с решениями высших исполнительных органов государственной власти субъектов Российской Федерации организована такая возможность, в случаях, если настоящим Кодексом предусмотрены представление в налоговые органы и получение от налоговых органов таких документов (сведений) через многофункциональные центры предоставления государственных и муниципальных услуг.

При представлении налогоплательщиком — физическим лицом документов (сведений) в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг днем их представления считается дата их приема многофункциональным центром предоставления государственных и муниципальных услуг. При этом налогоплательщику — физическому лицу многофункциональным центром предоставления государственных и муниципальных услуг выдается расписка или иной документ, подтверждающий прием документов (сведений).

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Какие последствия ждут работников и работодателей сейчас (в 2019 году и ранее)?

Если налоговые инспекторы посчитают, что налоговый агент необоснованно не включил в налоговую базу по НДФЛ выплаченный работнику доход, налог будет доначислен. Обязанность уплатить НДФЛ возлагается на физическое лицо. В соответствии с п. 2 ст. 231 НК РФ суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Требовать погасить задолженность по НДФЛ с дохода работника за счет средств учреждения налоговые инспекторы не вправе. Следовательно, доначисленная по результатам налоговой проверки сумма налога должна быть удержана налоговым агентом за счет любых денежных средств, выплачиваемых работнику, при их фактической выплате (п. 4 ст. 226 НК РФ).

При невозможности удержать НДФЛ из заработной платы у налогоплательщика (например, в случае, когда физическое лицо, которому доначислен НДФЛ, уволилось из учреждения) налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ с дохода работника и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ).

Негативные последствия ждут и работодателя. Налоговый агент, который неправомерно не исчислил, не перечислил в бюджет и не удержал налог НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ (размер штрафа – 20 % суммы, подлежащей удержанию и (или) перечислению).

Кроме того, налоговому агенту могут быть начислены пени (ст. 75 НК РФ). В частности, Президиум ВАС в Постановлении от 22.05.2007 № 16499/06 разъяснил, что пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку ст. 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов, уплатить пени обязаны также налоговые агенты. В пользу начисления пеней организациям высказывался также Пленум ВАС (см. п. 2 Постановления от 30.07.2013 № 57).

Учитываемые доходы

В соответствии со статьей 41 НК РФ доход представляет собой экономическую выгоду, полученную гражданином в форме денег или натурального продукта, если ее можно оценить и определить по правилам главы 23 НК РФ.

Список доходов, облагаемых НДФЛ, представлен в статье 208 НК. Причем он является открытым, что означает включение в их состав любых видов доходов, которые не отнесены законом к необлагаемым подоходным налогом. К ним относятся, доходы от аренды, продажи имущества, страховые выплаты, дивиденды, проценты, вознаграждения за услуги или работы и др.

Список доходов, которые не подлежат обложению НДФЛ, установлен статьей 217 НК. Он является закрытым и включает такие доходы, например, как пособия по безработице, пенсии, алименты.

Уплата пени за нарушение сроков уплаты налога из собственных средств налогового агента

При нарушении сроков уплаты налога агент должен уплатить пени. В общем случае начисление пеней на сумму неудержанного налога, а также привлечение налогового агента к налоговой ответственности являются правомерными.

Пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов. Кроме того, пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность.

Официальная позиция налоговых органов заключается в том, что они вправе взыскивать пени за счет средств агента в случаях, когда НДФЛ не удержан из доходов физического лица (Письмо ФНС России от 25.07.2006 N ВЕ-6-04/728@, Постановление Президиума ВАС РФ от 16.05.2006 N 16058/05).

В Постановлении от 12.01.2010 N 12000/09 по делу N А56-48706/2007 Президиум ВАС РФ указал, что, если налоговый агент не удержит НДФЛ с доходов налогоплательщика и при этом инспекции будет отказано во взыскании с него пени, такой отказ не обеспечит государству возмещение ущерба от несвоевременной и неполной уплаты налога. Исходя из этого, суд признал решение налогового органа о взыскании с организации пени правомерным.

В Постановлении Президиума ВАС РФ от 22.05.2007 N 16499/06 по делу N А47-16231/2005АК-25 указано, что налоговый агент, не удержавший НДФЛ с физического лица, должен уплатить пени за счет собственных средств. Это связано с тем, что обязанность по уплате в бюджет НДФЛ возложена именно на налоговых агентов.

Статус налогового агента по НДФЛ

Налогоплательщиками по НДФЛ (п.п. 1, 2 ст. 207, ст. 209 НК РФ) являются физлица – налоговые резиденты РФ, получающие доход от источников в РФ и за ее пределами; и физлица – нерезиденты РФ, получающие доходы от источников в РФ. НДФЛ они платят за свой счет.

Налоговый агент по НДФЛ – лицо, являющееся источником выплаты доходов налогоплательщику. Он обязан исчислить, удержать у налогоплательщика и перечислить налог в бюджет (п. 1 ст. 24, п. 1 ст. 226 НК РФ). Налоговыми агентами по НДФЛ являются, в частности, российские организации и ИП.

Физлица, не зарегистрированные как ИП, выплачивающие доход физлицам, в том числе по гражданско-правовым договорам, не признаются налоговыми агентами. В этом случае обязанность по исчислению и уплате НДФЛ возлагается на самого налогоплательщика – получателя дохода (письмо Минфина России от 13.07.2010 № 03-04-05/3-390).

Налоговая декларация 3-НДФЛ и сроки ее сдачи в 2024 году

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

Налоговую декларацию по форме 3-НДФЛ подают:

- Физические лица, которые должны это делать в обязательном порядке

- Физические лица, которые хотят получить налоговые вычеты.

В обязательном порядке декларацию по форме 3-НДФЛ должны подавать только физические лица, которые декларируют свой доход и платят налог НДФЛ самостоятельно (индивидуальные предприниматели, нотариусы, адвокаты, физлица, которые получили доход от выигрыша в лотерею и т.д.). В этом случае необходимо сдать декларацию по форме 3-НДФЛ в ИФНС по месту жительства не позднее 30 апреля года следующего за годом, в котором был получен доход. (См. пример 1)

Налоговый вычет – это сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого взимается подоходный налог. Как правило, налоговыми вычетами пользуются для того чтобы в определённых ситуациях (покупка квартиры, оплата образования, лечения и т.д.) вернуть часть подоходного налога ранее уплаченного в бюджет. (пример заполнения см. пример 2) Конкретных сроков по сдаче декларации нет. Можно сдать её в любое время, в любой месяц, и число.

Налоговый вычет бывает:

- стандартный;

- социальный;

- имущественный;

- профессиональный.

Пример: вы работаете и ваш доход облагается ставкой 13%, вы купили квартиру в 2012 году, и только в 2017 году решили получить имущественный вычет. В этом случае вы сможете, подать декларацию 3-НДФЛ на вычет только за 2016,2015 и 2014 года, так как 2013 и 2012 год не попадают в три налоговых периода, предшествующих году подачи заявления

Займы и аренды

Уплачивать подоходный налог по договору займа необходимо лишь в случае получения с него прибыли, которой получатель может распоряжаться. Это правило следует из положений статей 41 и 210 НК РФ. Такой займ облагается по обычной ставке 13%.

В случае аренды юридическим лицом помещения у гражданина оно становится налоговым агентом. Поэтому у компании появляется обязанность по исчислению, удержанию и выплате в бюджет подоходного налога с арендной платы (п. 2 ст. 226 и ст. 228 НК). Переложить данную обязанность на арендодателя нельзя даже на условиях договора.

Рассчитывается налог по обычным правилам по ставке 13% (арендодатель – гражданин РФ) или 30% (арендодатель — иностранец) с суммы арендной платы. Осуществлять начисление налога необходимо при произведении каждой оплаты. Фактически переводить арендодателю сумму нужно за вычетом НДФЛ.

Налогоплательщик в России – кто это

Данный статус имеют физлица и организации, на которые согласно НК РФ возложена обязанность выполнять своевременные отчисления по уплате налогов.

Налоговый Кодекс в качестве таких лиц определяет предприятия, отдельные филиалы подразделения в частности и зарубежных фирм, осуществляющие деятельность на территории России – занимаются, продажей, предоставлением услуг и прочей 3коммерцией с целью получения доходов.

Зарубежные предприятия, имеющие постоянные представительства на территории РФ и стабильно осуществляющие здесь деятельность, в качестве налогоплательщиков России относятся к консолидированной группе субъектов.

Важно: в дальнейшем предполагаются для таких предприятий разработать льготные условия, согласно которым услуги и имущество перемещаемое внутри таких филиалов не будет налогооблагаться. Кто такие налогоплательщики и какими правами они обладают вы можете узнать в этом видео:

Кто такие налогоплательщики и какими правами они обладают вы можете узнать в этом видео:

https://www.youtube.com/watch?v=sHtHaBZq0eA

Как можно уменьшить подоходный налог

- 1 400 для первого и второго ребенка;

- 3 000 для третьего и следующего ребенка;

- 12 000 для ребенка-инвалида до 18 лет;

- 12 000 для ребенка-инвалида 1-й и 2-й группы до 24 лет, если он учится очно.

Приемные родители, попечители, опекуны также могут рассчитывать на стандартные налоговые вычеты (в рублях):

- 1 400 для первого и второго ребенка;

- 3 000 для третьего и любого следующего ребенка;

- 6 000 для ребенка-инвалида до 18 лет;

- 6 000 для ребенка-инвалида 1-й и 2-й группы до 24 лет, если он учится очно.

Еще нужно знать, что вычеты на детей предоставляются до того момента, пока доход налогоплательщика не превысит 350 000 р.

Ответственность за непредставление сведений или представление недостоверных сведений по объектам налогообложения

Согласно положениям ст. 230 НК РФ налоговые агенты обязаны представлять в налоговые органы по месту своего учета сведения о доходах физических лиц, суммах исчисленного и удержанного налога не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ.

За непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных предусмотренных сведений инспекция может взыскать с налогового агента штраф в размере 200 руб. за каждый непредставленный документ.

За непредставление по запросу налогового органа сведений о налогоплательщике либо подачу документов с заведомо недостоверными сведениями инспекция может взыскать с налогового агента штраф в размере 10 000 руб.

Из анализа судебной практики можно сделать вывод, что ответственность на основании п. 2 ст. 126 НК РФ применяется к организациям, которые отказались по запросу инспекции представить сведения о другом налогоплательщике, в том числе при проведении встречной проверки.

Привлечение налогового агента к ответственности по п. 2 ст. 126 НК РФ за непредставление в установленный срок сведений о доходах физических лиц либо подачу недостоверных сведений неправомерно (Постановления ФАС Восточно-Сибирского округа от 28.01.2010 по делу N А19-8589/09, ФАС Поволжского округа от 26.04.2007 по делу N А72-8739/06-14/319).

Федеральный арбитражный суд Уральского округа в Постановлении от 13.06.2007 N Ф09-4360/07-С2 по делу N А60-2300/07 отметил, что по п. 2 ст. 126 НК РФ к ответственности привлекается не налогоплательщик или налоговый агент, а третье лицо, у которого имеются сведения об интересующем инспекцию налогоплательщике. Доказательств непредставления по запросу налогового органа сведений (подачи недостоверных сведений) о таком налогоплательщике нет. На основании этого суд пришел к выводу, что ответственность за непредставление сведений по форме 2-НДФЛ по п. 2 ст. 126 НК РФ не наступает.

Кроме того, Налоговый кодекс РФ не разъясняет, может ли ответственность по п. 2 ст. 126 НК РФ быть применена к налоговым агентам, в отличие от п. 1 ст. 126 НК РФ, где на это прямо указано.

НДФЛ, Налоговая ответственность

Права и обязанности налогового агента по НДФЛ

По общему правилу налоговые агенты имеют те же права, что и налогоплательщики. Налоговый агент по НДФЛ обязан (п. 3 ст. 24, ст. 226, п. п. 1, 2, 3 ст. 230 НК РФ, ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- правильно и своевременно исчислять, удерживать из доходов налогоплательщиков и перечислять налог в бюджет;

- сообщать налогоплательщику и налоговому органу о невозможности удержать НДФЛ, суммах дохода, с которого не удержан налог, и сумме неудержанного налога в срок не позднее 1 марта года, следующего за годом выплаты дохода, налог с которого не удержан (сообщение подается в виде справки в составе расчета 6-НДФЛ);

- выдавать справку о доходах и суммах налога физлицам, получившим от налогового агента доход, если они обратились с заявлением о ее выдаче;

- вести учет доходов, начисленных и выплаченных физлицам в календарном году, предоставленных им налоговых вычетов, сумм, уменьшающих налоговую базу; исчисленного, удержанного и перечисленного с таких доходов НДФЛ в самостоятельно разработанных формах регистров налогового учета, в том числе по каждому налогоплательщику;

- в установленные сроки представлять в налоговый орган по месту своего учета отчетность по НДФЛ (расчет 6-НДФЛ за I квартал, полугодие, 9 месяцев, год и сведения о доходах физлиц и суммах исчисленного, удержанного и уплаченного НДФЛ по итогам года по каждому физлицу в виде справки о доходах и суммах налога в составе расчета 6-НДФЛ);

- представлять в налоговый орган документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления НДФЛ;

- в течение 5 лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления НДФЛ;

- нести другие обязанности, предусмотренные НК РФ.

Свои обязанности налоговые агенты должны исполнять безвозмездно: взимание за это с налогоплательщиков вознаграждения не предусмотрено НК РФ (письмо Минфина от 01.02.2011 № 03-02-07/1-31).

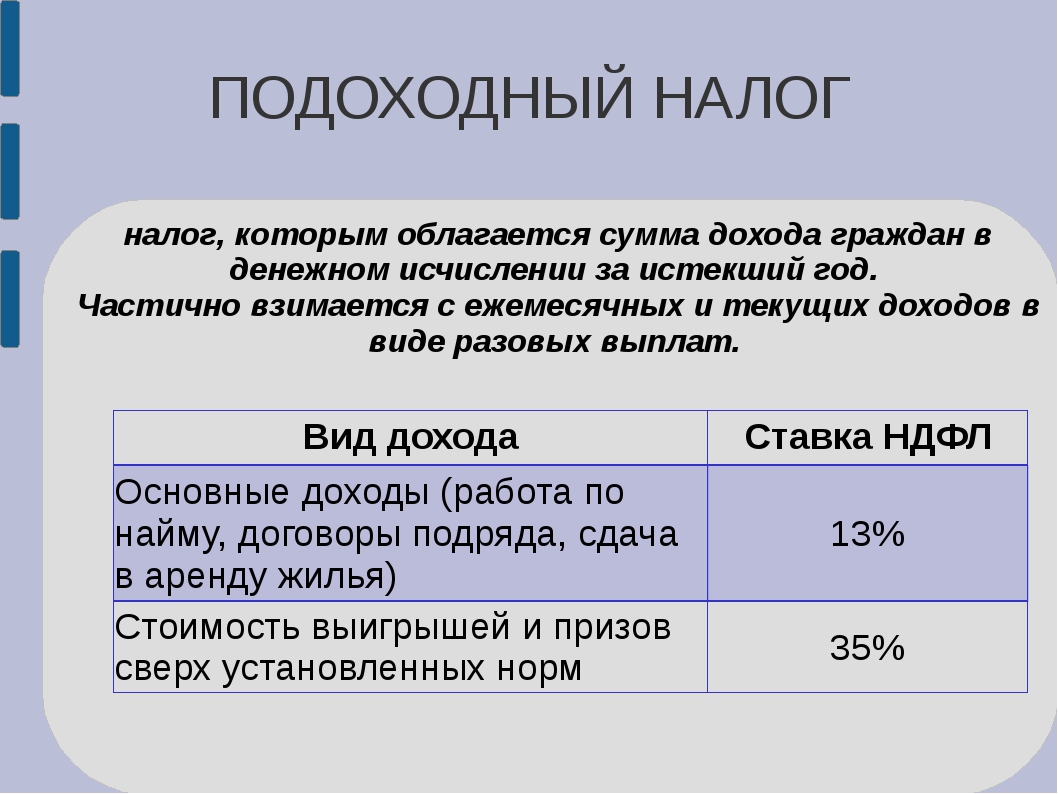

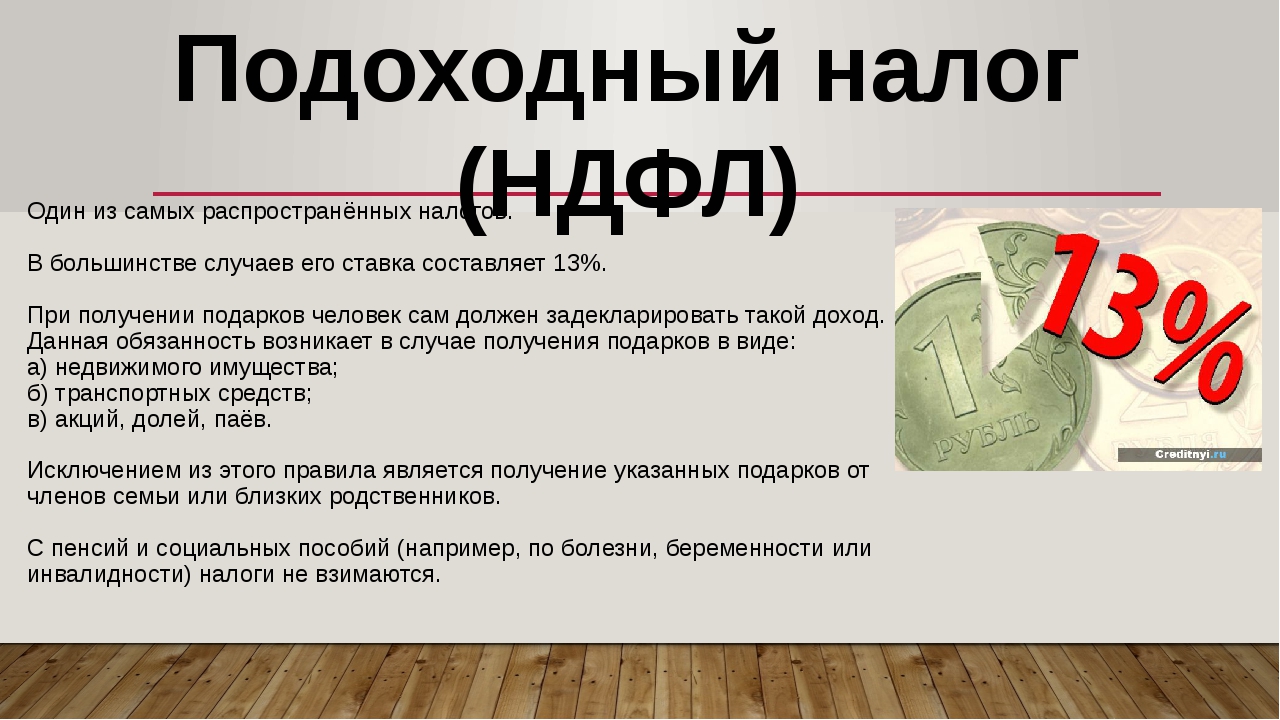

Размер НДФЛ

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы.

Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%.

К таким доходам относятся:

- заработная плата;

- доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.);

- продажа имущества, находившегося в собственности менее 5 лет (с 2016 года);

- сдача имущества в аренду;

- выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей.

- дивиденды от долевого участия в деятельности организаций (с 2015 года).

Если вышеперечисленные доходы получили физические лица, не являющиеся налоговыми резидентами России (находятся в стране менее 183 дней в году), тогда они облагаются подоходным налогом в размере 30% (для беженцев с 2014 года – 13%).

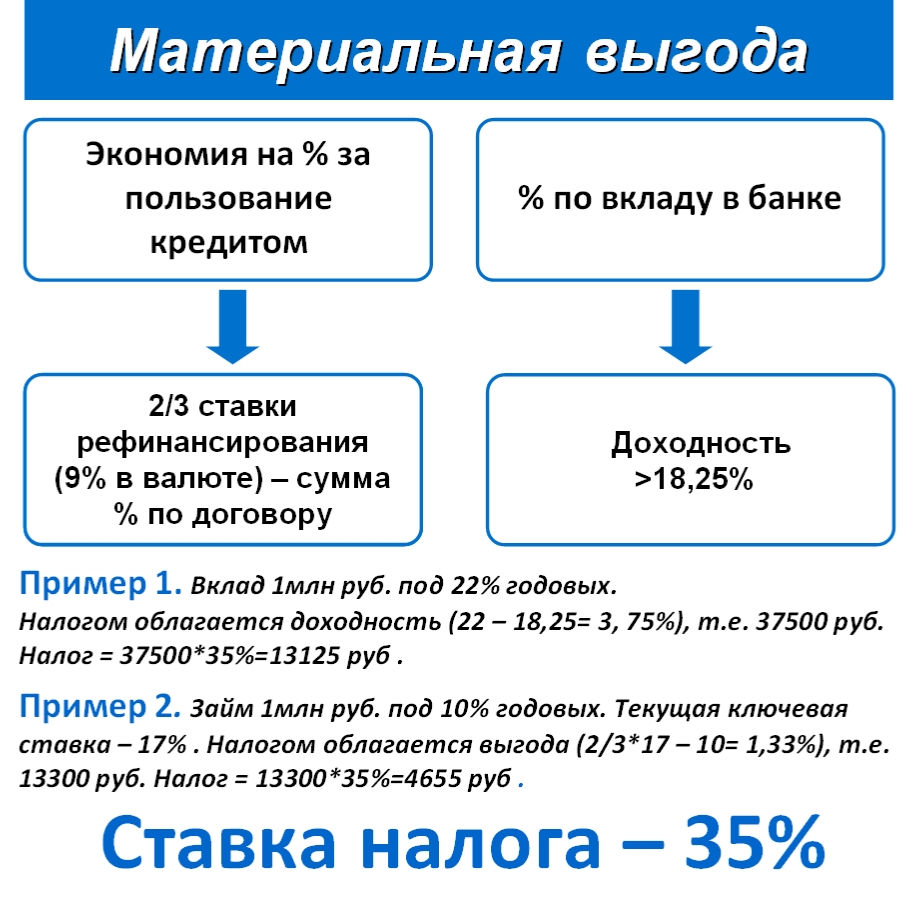

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физлицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

Уплата НДФЛ за счет средств налогового агента

Может ли работодатель заплатить НДФЛ за своего работника из собственных средств?

До 1 января 2020 года в Налоговом кодексе был прямой запрет на перечисление НДФЛ за счет средств организаций и ИП, которые производили выплаты физическим лицам. С 1 января 2020 года уплата НДФЛ за счет средств налогового агента разрешена в случае доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом (п. 9 ст. 226 НК РФ). Указанная норма может применяться в т.ч. и в рамках ст. 226.1 НК РФ.

При этом норма п. 9 ст. 226 НК РФ обратной силы не имеет (п. 2 ст. 5 НК РФ). Поэтому у налоговых органов нет оснований для взыскания с налогового агента сумм доначисляемого НДФЛ, обязанность по удержанию, исчислению и перечислению которого возникла до 1 января 2020 года.

Плательщики и объект налогообложения

Общая характеристика НДФЛ. Налогоплательщики и их классификация

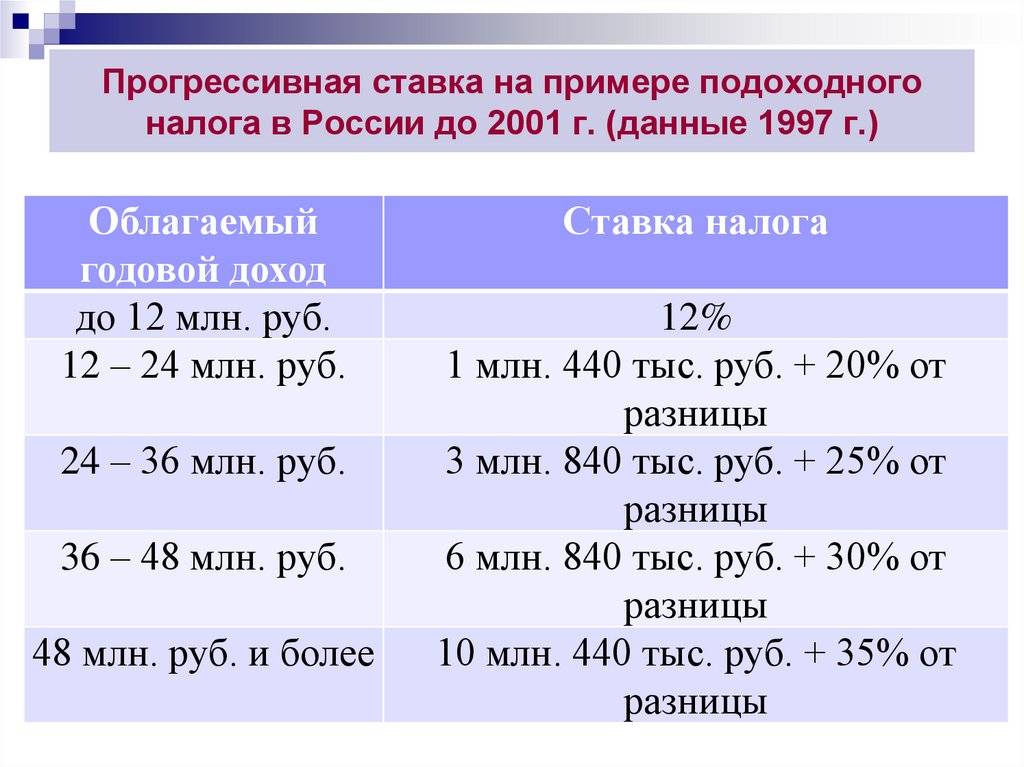

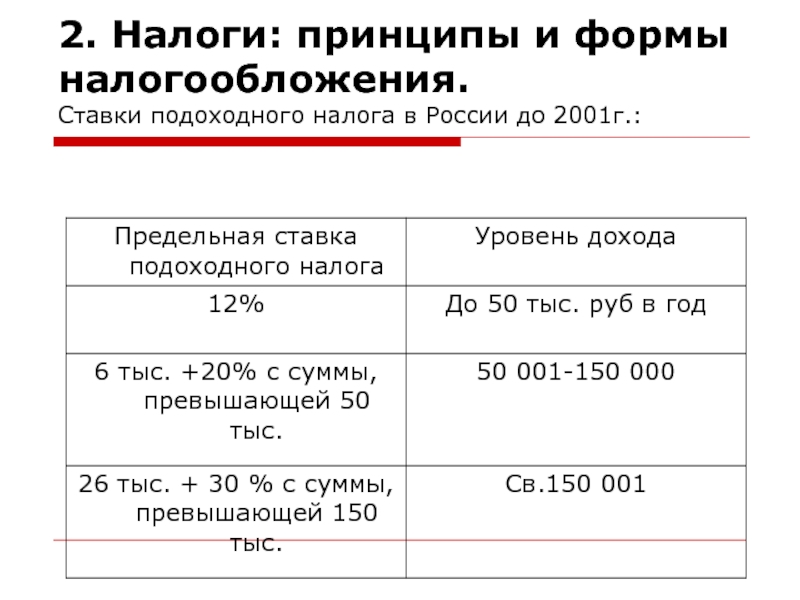

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ «О подоходном налоге с физических лиц». С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) — прямой федеральный налог, объектом обложения которого являются доходы граждан — налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% — в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ — 13%.

Кто платит НДФЛ с зарплаты: работник или работодатель?

В случае работы на другое лицо — фирму либо ИП — подоходный налог с зарплаты сотрудника платит работодатель, хотя реальным плательщиком НДФЛ является сотрудник.

Согласно ст.226 НК РФ работодатель является налоговым агентом Правительства России — исполняет задачу по исчислению, удержанию и перечислению в бюджет подоходного налога с трудовых облагаемых доходов своего персонала. Вдобавок к этому работодатель ежемесячно сдает в ИФНС отчетность о сотрудниках.

При нарушении функций налогового агента работодатель попадает под санкции ст.75 и ст.123 НК РФ — пеня и штрафы. Поэтому договориться с работодателем, чтобы он не удерживал НДФЛ с вашей зарплаты, а вы сами его платили, вряд ли получится.

Удержание налога происходит перед выплатой зарплаты, а далее в конце календарного месяца средства переводятся на счета Федерального Казначейства. Чтобы прекратить удержание НДФЛ с вашей зарплаты, воспользуйтесь вычетами и выберете способ получения «у работодателя» — тогда вместо возврата прежде уплаченного налога вы будете получать заработок полностью.

Отчетные документы по НДФЛ

Невозможно преуменьшить значимость сбора этой разновидности отчислений для нашей страны. Помимо России, сбор НФДЛ практикуется практически во всех странах мира. Именно за счет него государственный бюджет получает одно из наибольших финансовых вливаний, если не считать НДС и налог на прибыль.

Отчетность предоставляемая налоговой – бланки форм, установленных законодательно

Организации, являющиеся лицами юридическими, а также индивидуальные предприниматели, нанимающие сотрудников, обязаны по окончанию периода отчетности передать в инспекцию заполненный документ с данными по доходам, исчисленным и фактически переведенным в государственную казну налогам.

Этот документ носит название справки 2-НДФЛ и содержит информацию о степени полноты выполнения налоговым агентом обязательств перед страной. Его заполнение производится на каждого работника компании, получавшего доход за указанный период отчетности. Основанием для вписывания данных является получение работником оплаты труда и других денежных начислений, например премиальных и тому подобных.

В инспекцию некоторыми лицами также передается декларация, отображающая:

- доходы, начисленные за отчетный срок;

- предоставленные вычеты;

- исчисленные и удержанные суммы налога;

- платежи авансового характера;

- суммы переплаты, подлежащие к возвращению внесшему их гражданину или другому субъекту правоотношений.

По указаниям Налогового Кодекса декларация подается от:

- ИП;

- сотрудника частной фирмы из сферы юридической (нотариальной, адвокатской);

- лицом, получившими награду от субъектов, не являющихся агентами налоговыми;

- человеком, выигравшим денежный приз;

- если у гражданина из прибыли не был изъят НДФЛ в результате проводимых налоговыми агентами мероприятий;

- субъектом, получившим прибыль в результате продажи недвижимости, находившейся у него во владении менее 3 лет;

- резидента страны, источник дохода которого располагается вне территории страны;

- получившим от наследника автора литературного или научно-исследовательского произведения вознаграждение человеком;

- человеком, получившим деньги в подарок, кроме случая, когда между дарителем и получателем имеются родственные узы

Все остальные категории плательщиков НДФЛ по собственному желанию могут предоставить в налоговую отчетность.

Это лучше всего сделать в случае:

- гражданин не получил от работодателя полный суммы налогового вычета;

- гражданин изъявил желание получить вычет другой разновидности.

Предоставить в органы декларационный бланк необходимо до конца апреля следующего за отчетным сроком года. Несвоевременное предоставление или непредставление документов влечет неприятные последствия в виде штрафов, а именно:

- по 300 рублей для бюджета фирм;

- по 500 рублей лично с руководителя компании.

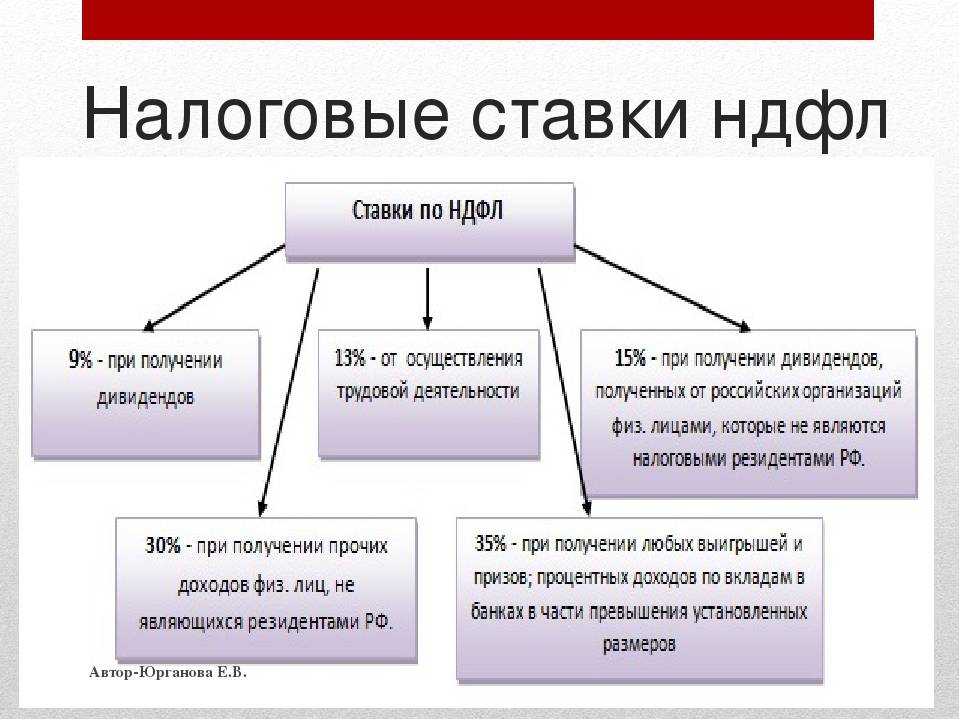

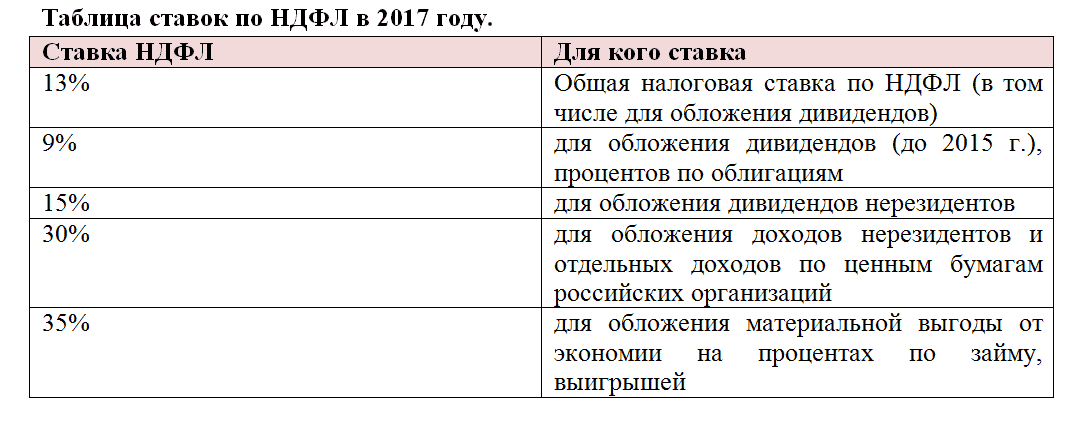

Кто и сколько платит НДФЛ

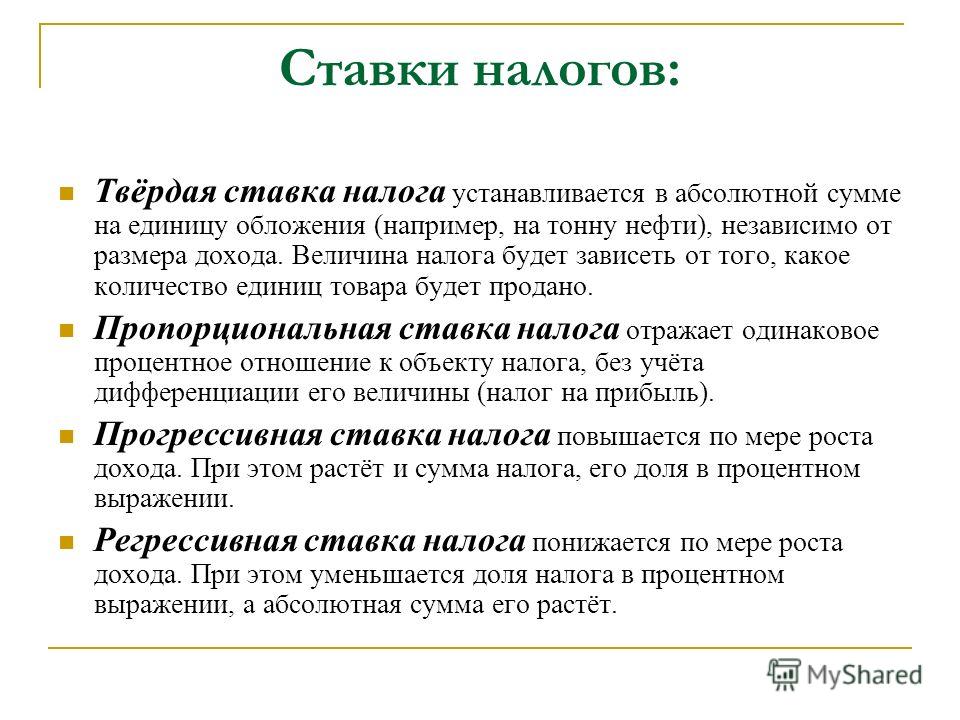

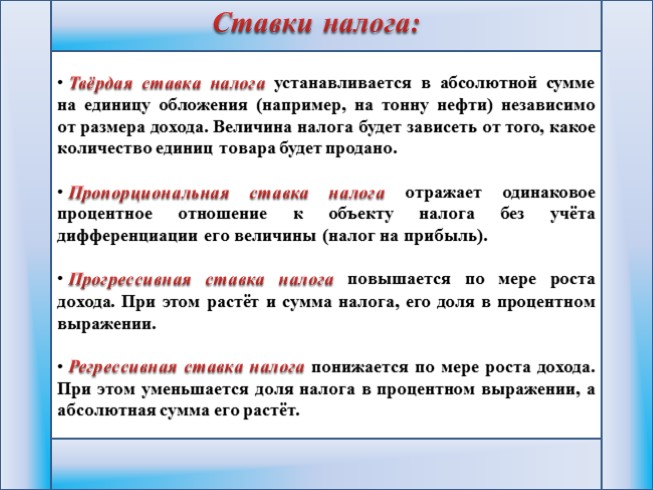

Налоговым кодексом установлено пять различных ставок подоходного налога, зависящих от категории налогоплательщиков и видов полученных доходов:

| 9% | Минимальная ставка. Установлена для обложения дивидендов, процентов по ипотечным сертификатам и облигациям, эмитированным до 2007 года. |

| 13% | Самая распространенная ставка. По ней облагается большая часть доходов российских граждан. |

| 15% | Предусмотрен по доходам в виде дивидендов, получаемых российскими гражданами от организаций, не являющихся налоговыми агентами (введен с 2008 года). |

| 30% | Облагаются доходы иностранцев, получаемые от российских источников, кроме долевого участия в компании (15%). |

| 35% | Максимальная ставка. По ней облагается выигрыш, процентный доход, призы и др. С 2008 года – в определенных случаях процентные доходы по срочным пенсионным вкладам в банковских учреждениях. |

Когда можно не платить НДС

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Конкретные моменты в требованиях

Увольнение сотрудника

Особенности уплаты НДФЛ при увольнении сотрудника разъясняет Налоговый кодекс и Минфин в письме № 03-04-06/4831 от 2013 года.

Налоговый агент обязан перечислять подоходный налог в день выплаты дохода или на следующий день в случае произведения расчета с сотрудником через кассу предприятия (п. 6 ст. 226 НК). Минфин пояснил, что данными сроками следует руководствоваться в случае последнего расчета с работником.

Из вышесказанного следует, что при выплате заработка увольняемому специалисту на карту НДФЛ необходимо перевести в этот же день. В случае оплаты труда из кассы организации – допускается уплата налога на следующий день.