Список справок (заполняется в конце года)

В конце года необходимо заполнять ряд справок, предоставляющих информацию о доходах и расходах за отчетный период. Они служат основой для налогообложения и учета финансовой деятельности организации.

Список справок:

- Справка 2-НДФЛ — предоставляется сотрудникам и содержит информацию о доходах, налогах и выплатах, начисленных за год.

- Справка об оборотах на расчетных счетах — представляет сведения о движении средств на расчетных счетах организации.

- Справка о задолженности по заработной плате — включает данные о задолженности по выплате заработной платы сотрудникам.

- Справка о доходах от продажи акций и иных ценных бумаг — содержит информацию о доходах, полученных от продажи акций и других ценных бумаг.

- Справка об имущественных налогах — включает данные о налогах, уплаченных на имущество организации.

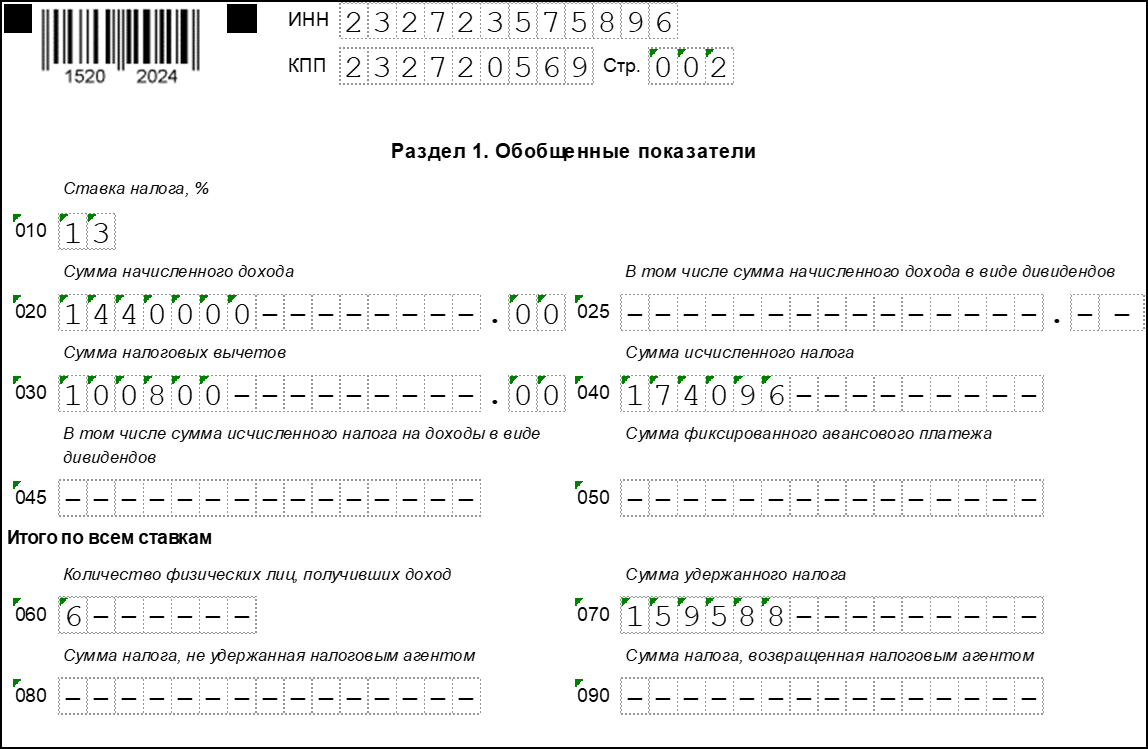

Пример заполнения справки 2-НДФЛ:

| Строка | Наименование | Сумма |

|---|---|---|

| 101 | Заработная плата | 500 000 |

| 102 | Проценты по вкладам | 10 000 |

| 103 | Дивиденды | 20 000 |

| … | … | … |

Заполняя справки в конце года, необходимо придерживаться требований законодательства и предоставить точные и полные данные о доходах и расходах, чтобы организация могла правильно произвести налоговый расчет и учесть финансовую деятельность за отчетный период. Справки являются важным документом для организации и могут использоваться в множестве ситуаций, включая аудит, проверку налоговых органов и составление отчетности.

Налог на прибыль

Момент признания зарплаты за декабрь 2023 года в расходах при расчете налога на прибыль зависит от двух факторов. Во-первых, от метода налогового учета, который применяет организация: метод начисления или кассовый. Во-вторых, от квалификации расходов как прямых или косвенных на методе начисления. С 2023 года также поменялась дата признания НДФЛ и взносов в расходах при кассовом методе.Метод начисленияПри методе начисления при расчете налога на прибыль учтите начисленную зарплату за декабрь, включая НДФЛ. Страховые взносы, начисленные с декабрьской зарплаты, включите в прочие расходы. Сумма зарплаты и взносов, которую нужно отразить в декларации за 2023 год, зависит от того, к каким расходам они относятся: прямым или косвенным.К прямым относят расходы на оплату труда производственного персонала с учетом суммы НДФЛ и страховые взносы с нее. Прямые расходы признают в отчетном периоде по мере реализации продукции, в стоимость которой они вошли (абз. 2 п. 2 ст. 318 НК). В декларации за 2023 год можно отразить только те расходы, которые относятся к товарам, работам или услугам, реализованным в 2023 году. Декабрьская зарплата и взносы, которые относятся к незавершенке или остаткам на складе, не уменьшают налоговую базу отчетного периода.К косвенным расходам относят оплату труда административного персонала и других работников, которые непосредственно не участвуют в производстве, а также страховые взносы с нее. Косвенные расходы учитывают в момент начисления, независимо от реализации (п. 2 ст. 318 НК). Зарплату и взносы с нее, которые относятся к косвенным расходам и которые организация произвела в 2023 году, в полном объеме признают расходами 2023 года. Кассовый методПри кассовом методе расходы на декабрьскую зарплату с учетом НДФЛ, а также страховые взносы с нее учтите в периоде уплаты (подп. 1 п. 3 ст. 273 НК). Сумма НДФЛ – это часть зарплаты сотрудника, поэтому она входит в расходы на оплату труда, а страховые взносы – в прочие расходы.С 2023 года дата уплаты налогов и взносов – это последний день срока их перечисления в бюджет по НК при наличии положительного сальдо на ЕНС. Срок уплаты НДФЛ, исчисленного и удержанного за период с 23 по 31 декабря, – не позднее последнего рабочего дня календарного года.При выплате декабрьской зарплаты до конца 2023 года она признается расходом 2023 года по налогу на прибыль в полном объеме с учетом сумм удержанного НДФЛ. Если декабрьскую зарплату выплачиваете в январе 2024 года, то она не уменьшает налоговую базу 2023 года.Срок уплаты страховых взносов с зарплаты за декабрь – не позднее 29 января 2024 года (перенос с 28 января). По умолчанию они входят в расходы I квартала 2024 года, даже если компания перечислит их в декабре 2023 года.Ускорить зачет страховых взносов можно, если подать уведомление об исчисленных суммах взносов. Код отчетного периода надо указать 34/03 (письма ФНС от 11.10.2023 № БС-4-11/13010@, от 25.10.2023 № БС-4-11/13585). Зачет инспекция делает не позднее следующего рабочего дня после получения уведомления (п. 9 ст. 58, п. 9 ст. 78 НК). Если компания подаст уведомление об исчисленных суммах взносов не позднее 28 декабря 2023 года, то она вправе признать взносы в расходах 2023 года. Если одновременно подано такое же уведомление по НДФЛ, то сначала зачтут его.

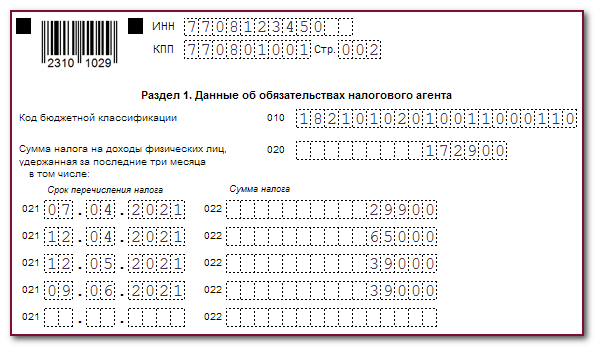

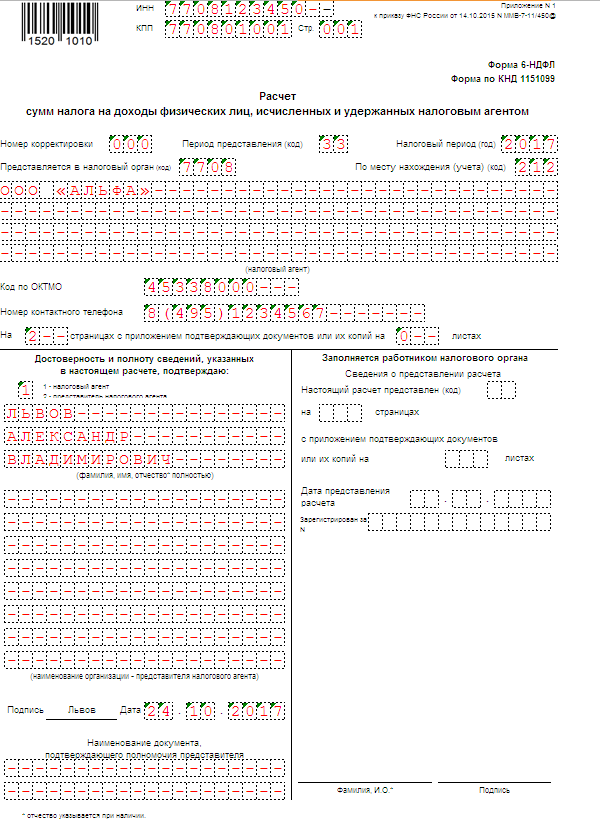

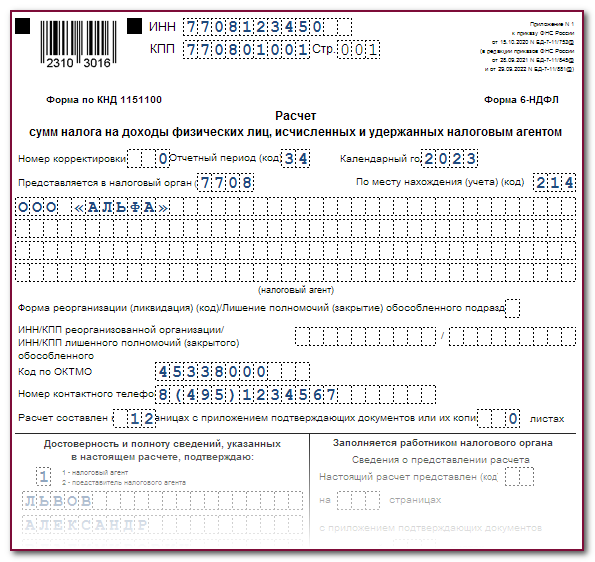

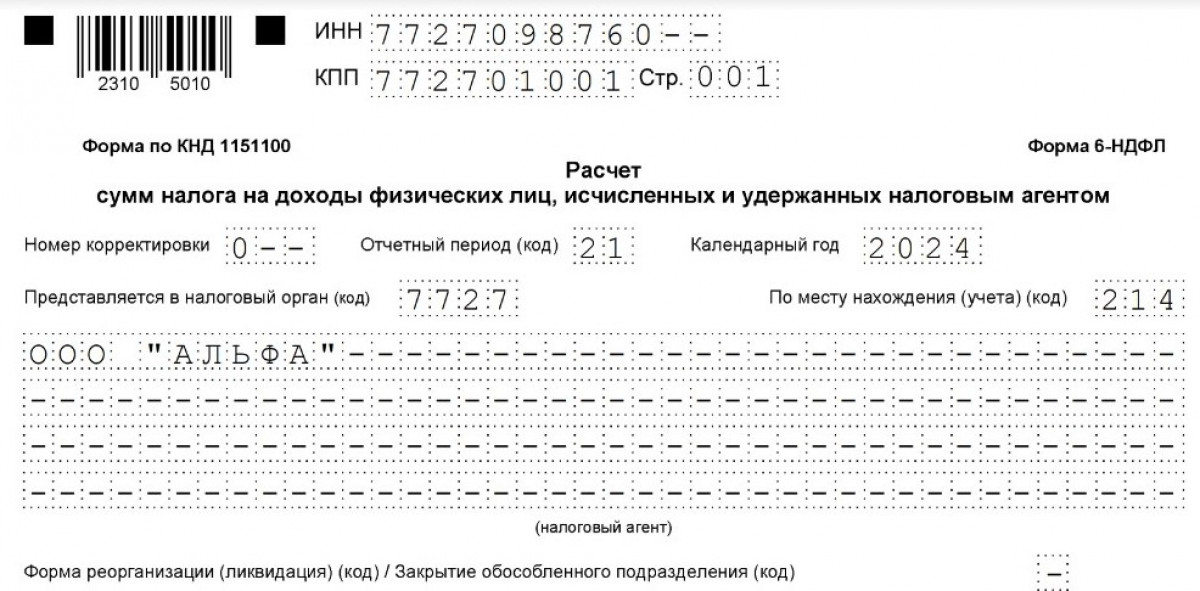

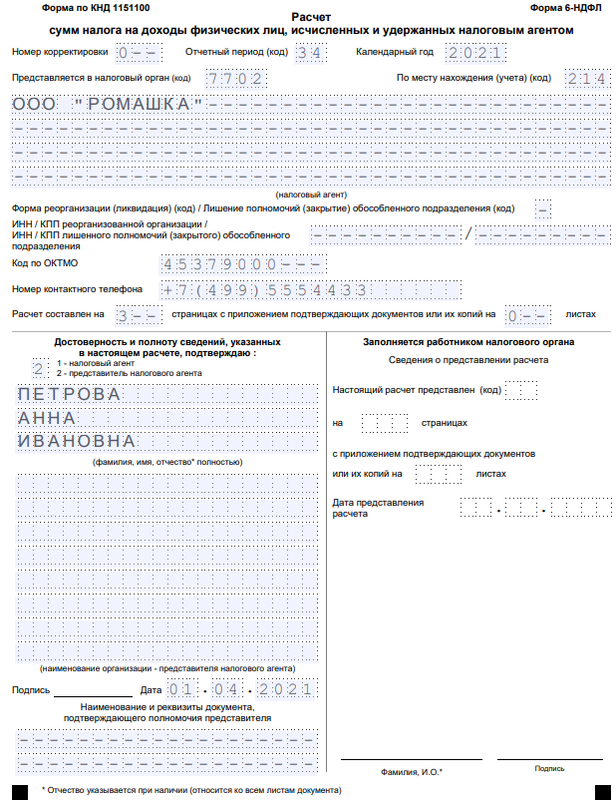

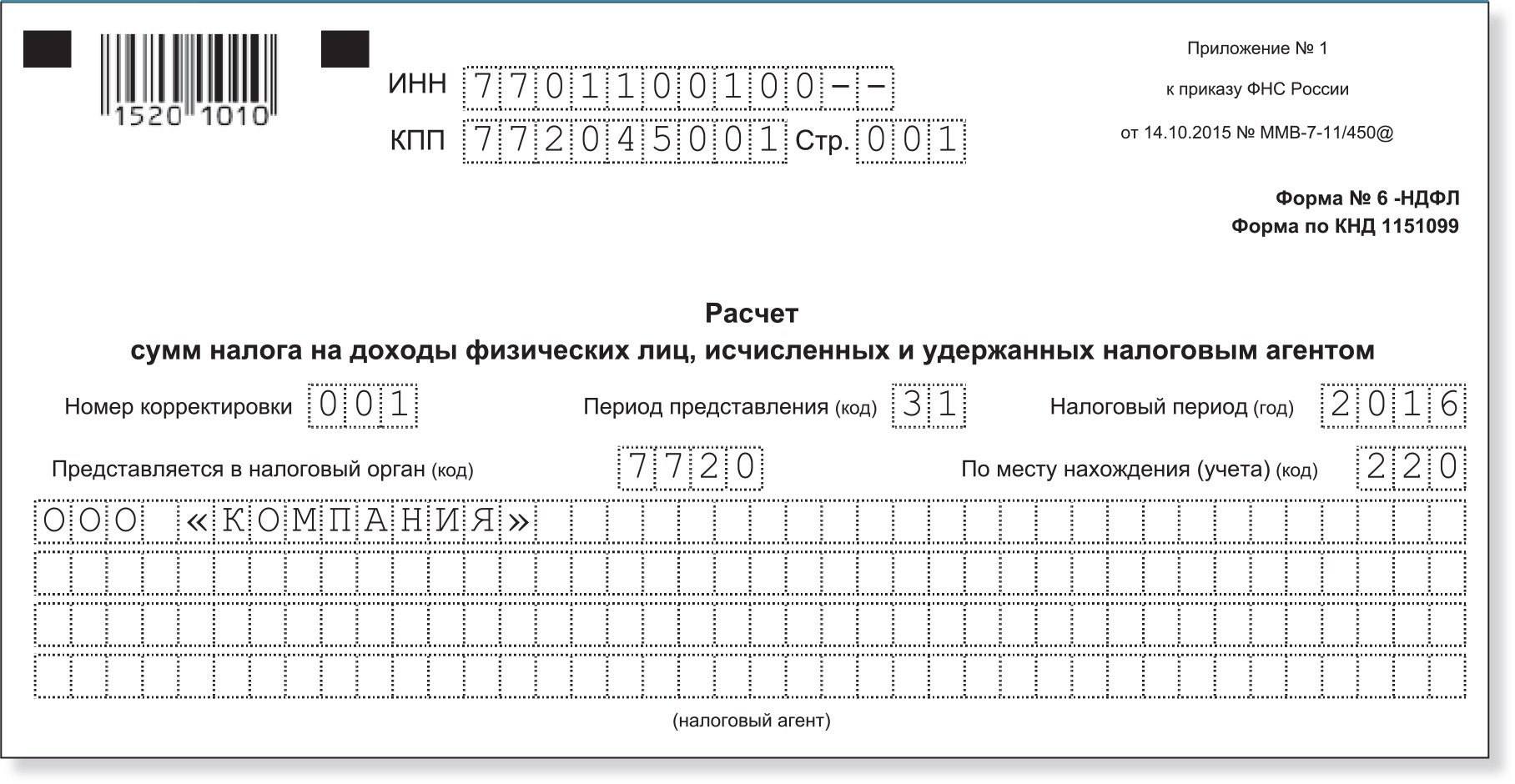

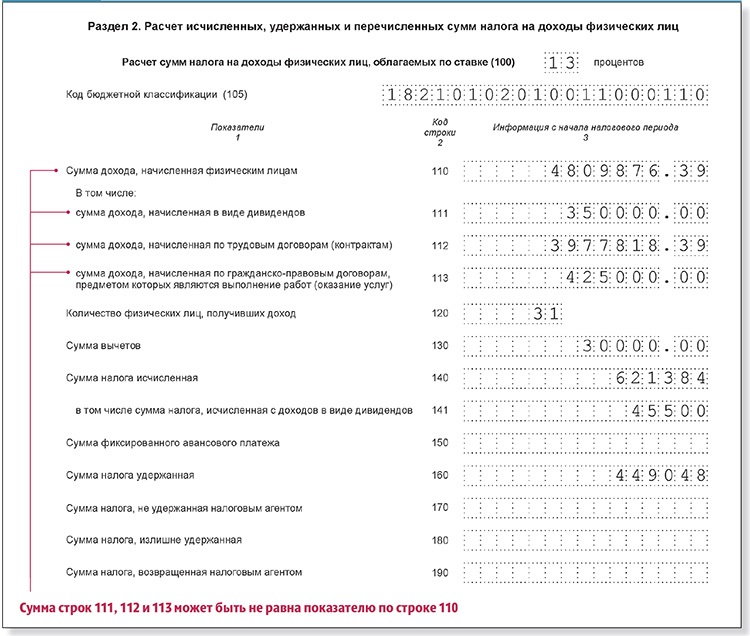

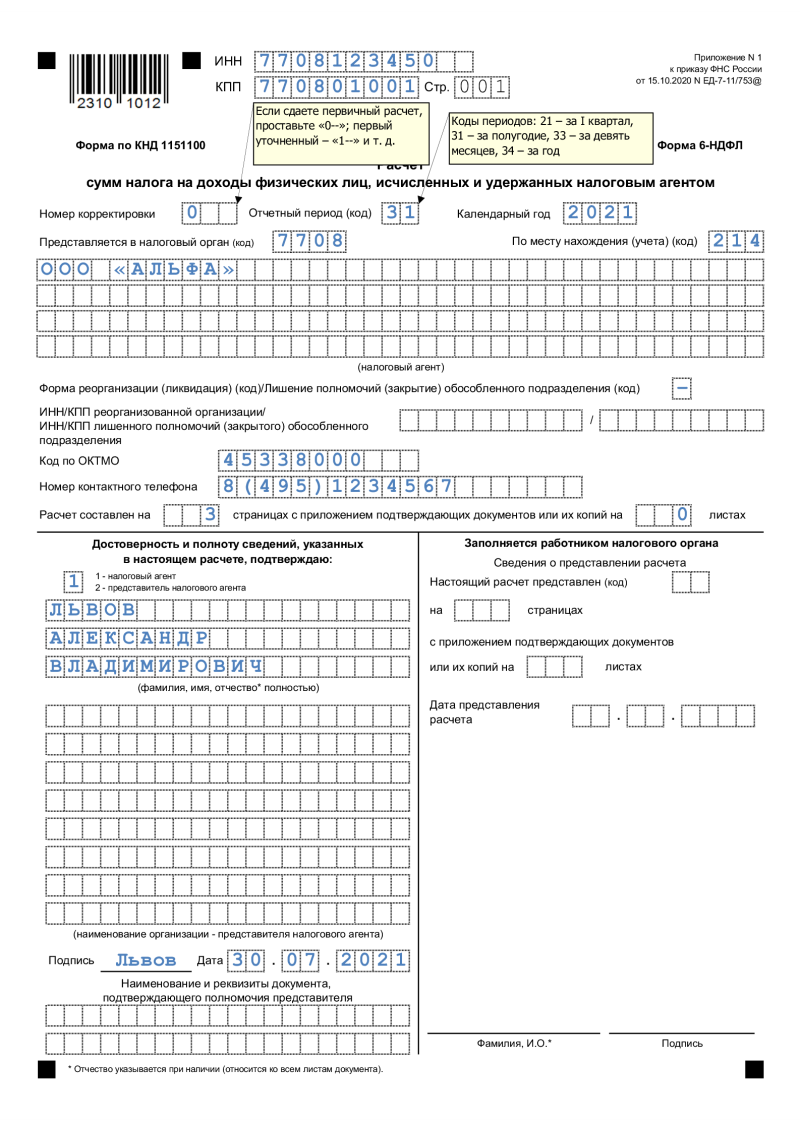

Сроки сдачи 6-НДФЛ за 2023 год

Декларацию 6-НДФЛ за 2023 год нужно сдать до 25 февраля 2024 года. Поскольку эта дата приходится на выходной день, срок сдвигается до 26 февраля. При количестве лиц получивших доход до 10 человек включительно, отчёт можно сдать и на бумажном носителе. Если их 11 и больше — только электронно.

Штрафы

Несвоевременная сдача декларации наказывается штрафом в 1000 рублей за каждый полный или неполный месяц просрочки (пункт 1.2 статьи 126 НК РФ). Например, просрочка составила 1 день, штраф будет 1000 рублей, а 1 месяц и 1 день — 2000 рублей.

Если опоздание превышает 20 календарных дней, ИФНС может заблокировать счёт налогового агента согласно пункту 3 статьи 76 НК РФ.

При нарушении способа подачи декларации (в бумажном виде при обязательном электронном), организацию или ИП оштрафуют на 200 рублей.

Если сведения в 6-НДФЛ окажутся недостоверными, штраф составит 500 рублей за каждый документ в котором они содержались (статья 126.1 НК РФ).

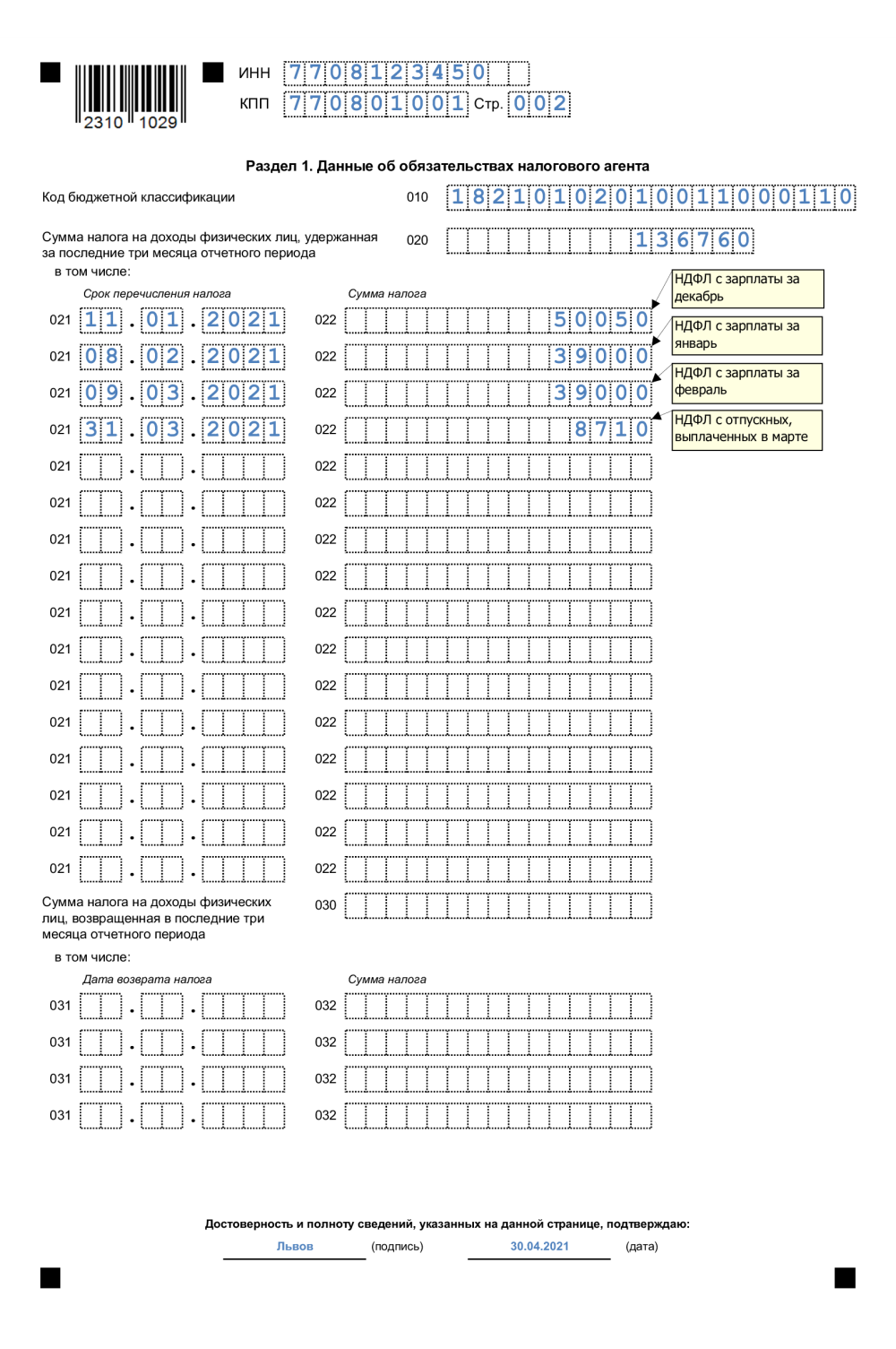

Внимание! С 2023 года действует новый порядок расчёта и уплаты НДФЛ. Декабрьскую зарплату, выплаченную в январе 2024 года, нужно будет отражать в 6-НДФЛ за 1 квартал 2024 года

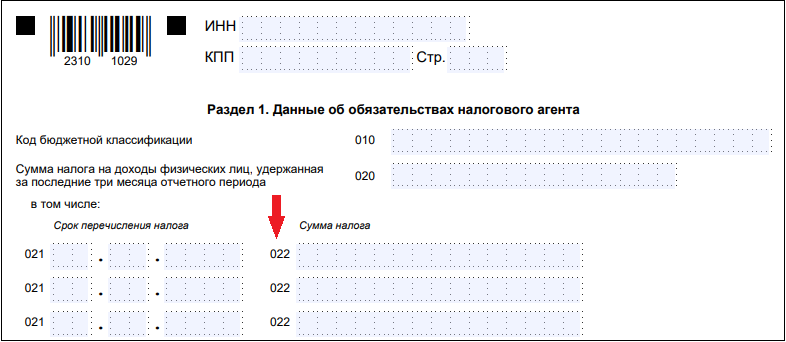

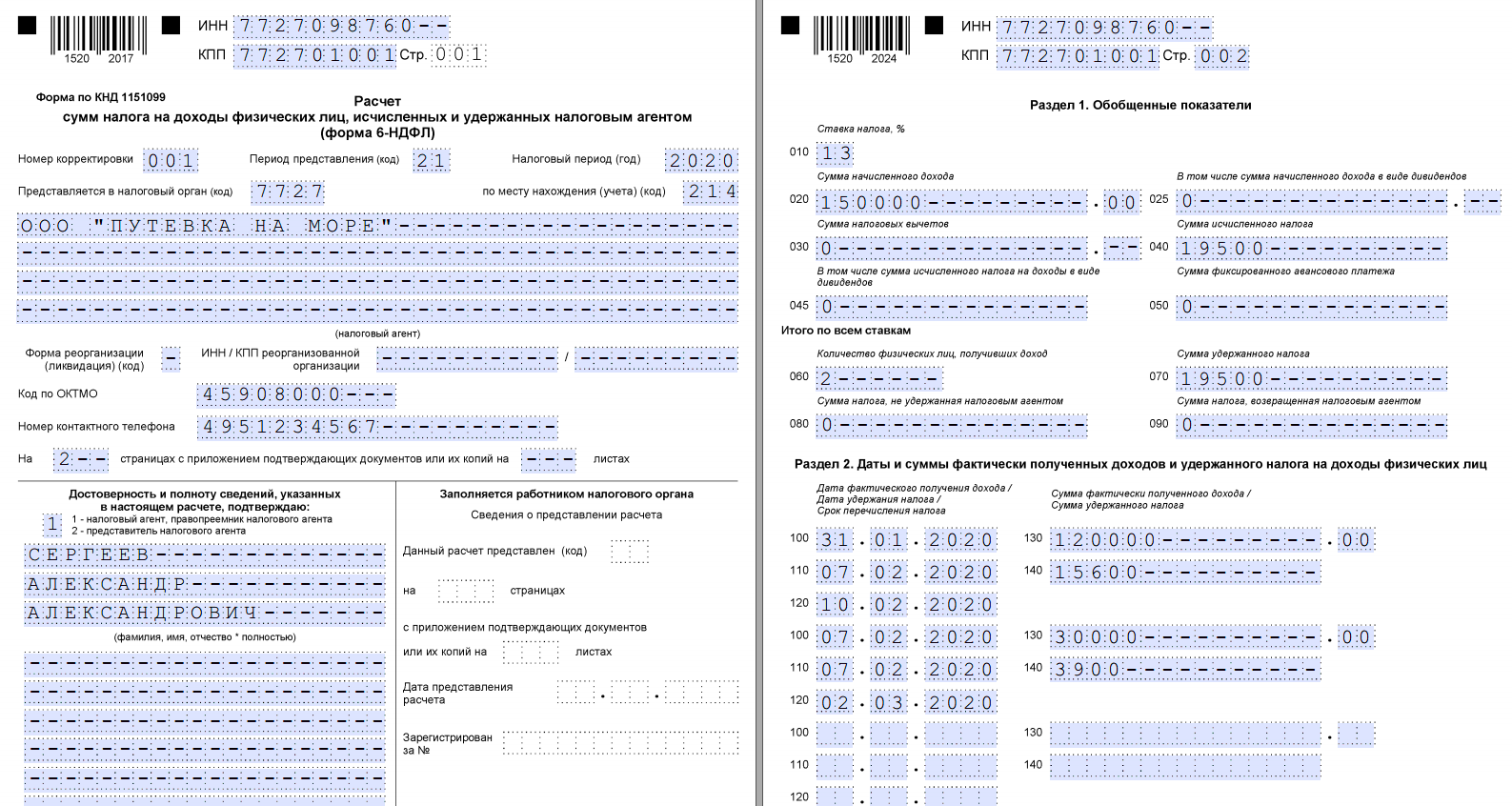

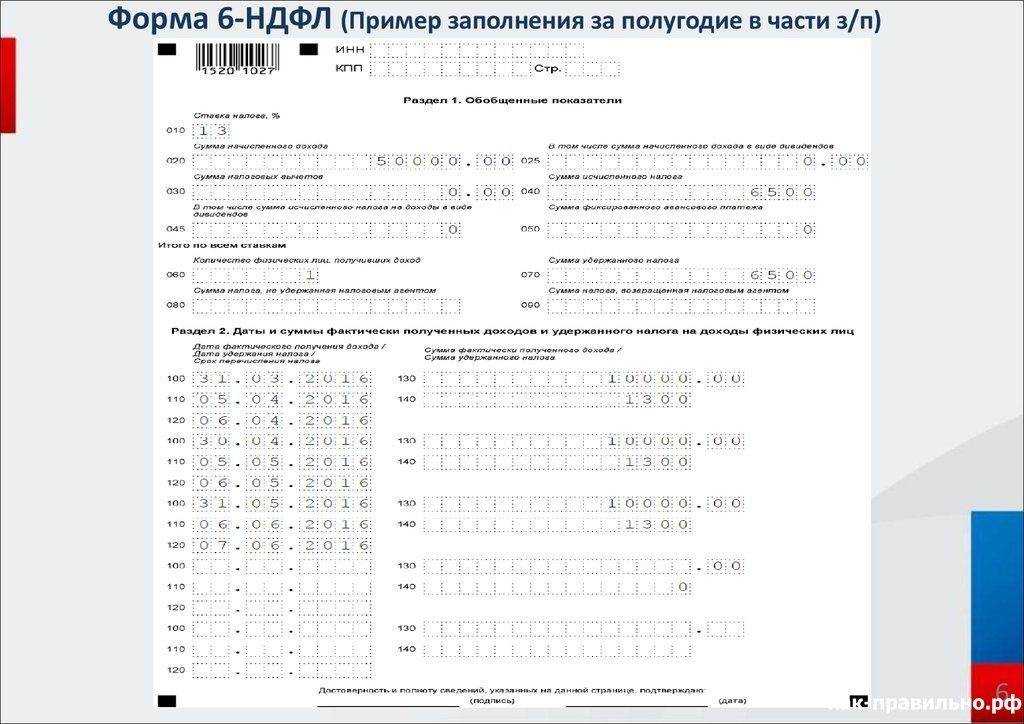

Как отразить в 6-НДФЛ перерасчёт отпускных

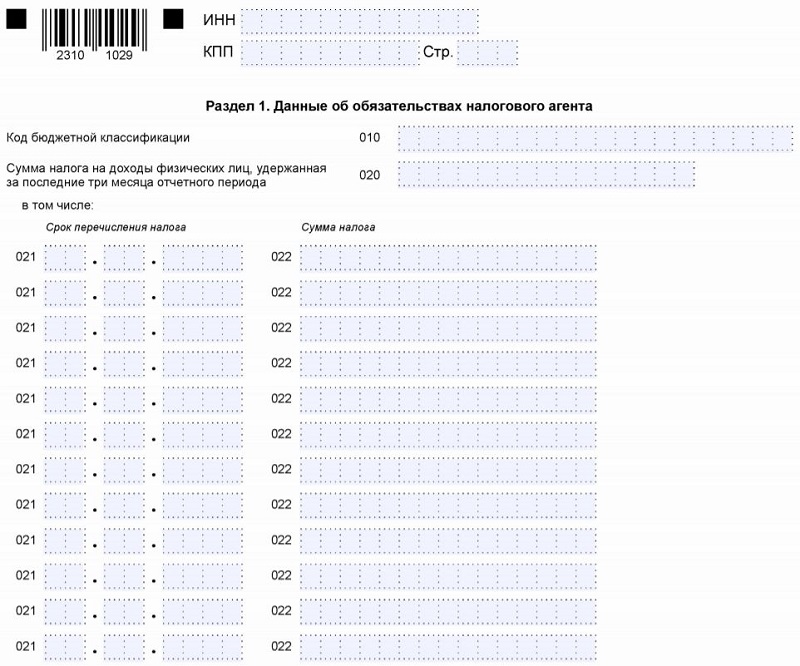

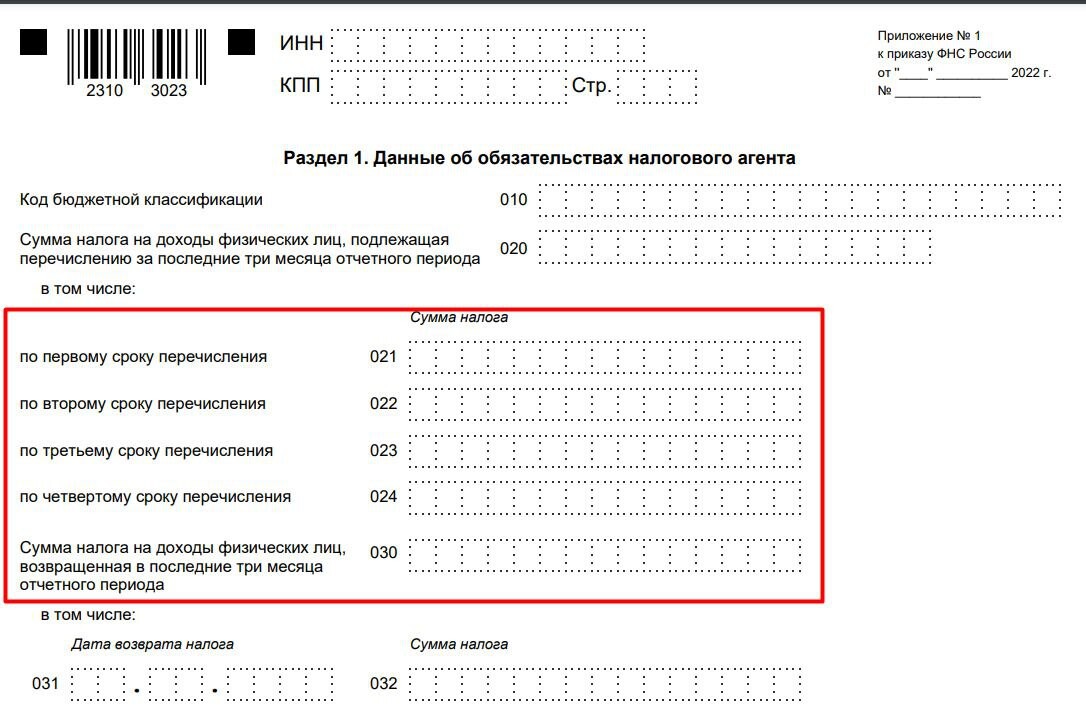

Если при перерасчете нужно доплатить отпускные, в разд. 2 отразите итоговые суммы с учетом доплаты отпускных. То есть правила заполнения раздела такие же, как и по обычным отпускным. Делается это в отчётном периоде, в котором они доплачены. Если при перерасчёте нужно уменьшить отпускные и вернуть излишне удержанный налог, то расчет 6-НДФЛ надо заполнить следующим образом. Сведения о возврате излишне удержанного налога надо отразить (п. п. 3.2, 4.3 Порядка заполнения расчёта 6-НДФЛ):

- в полях 030 — 032 разд. 1 расчета за соответствующий отчётный период;

- в поле 190 разд. 2 за отчётный период, в котором был возврат налога.

Если вы ещё не вернули излишне удержанный налог и отпускные были перечислены в том же налоговом периоде, в котором произведен их перерасчёт, заполните поле 180 разд. 2. Полагаем, возможен иной подход: сумма НДФЛ, уплаченная вами с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика. В данном случае речь идет о сумме, излишне уплаченной за счет ваших средств. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять поля 030 — 032 разд. 1 и поля 180, 190 разд. 2. За дополнительными разъяснениями по этому вопросу вы можете обратиться в вашу налоговую инспекцию. В остальном расчёт заполняется по общим правилам. За период, в котором были выплачены уменьшаемые отпускные, нужно подать уточненный расчет по форме 6-НДФЛ. В разделе с обобщенными показателями такого расчета отразите итоговые показатели с учетом уменьшенной суммы отпускных. Приведенные разъяснения УФНС России по г. Москве даны в период действия прежней формы расчета 6-НДФЛ, однако полагаем, что они по-прежнему актуальны.

Особенности учета НДФЛ с натуральных доходов и подарков, выданных в декабре 2023

Для натуральных доходов и подарков применяется особый порядок учета НДФЛ – доходы, вычеты и исчисленный налог всегда отражаются для целей НДФЛ на дату их фактической выдачи. Для определения этих показателей не имеет значения, когда был удержан НДФЛ с натурального дохода или подарка. В Ведомости дата получения дохода для НДФЛ с натуральных доходов и подарков также не меняется в зависимости от даты выплаты. Она остается равной дате выдачи, указанной в документах Доход в натуральной форме (Зарплата – Натуральные доходы) и Приз, подарок (Зарплата – См. также – Призы, подарки).

Поэтому даже если декабрьскую зарплату выплатили в январе 2024, доход и исчисленный налог с декабрьских натуральных доходов и подарков будет попадать в 6-НДФЛ за 2023 год.

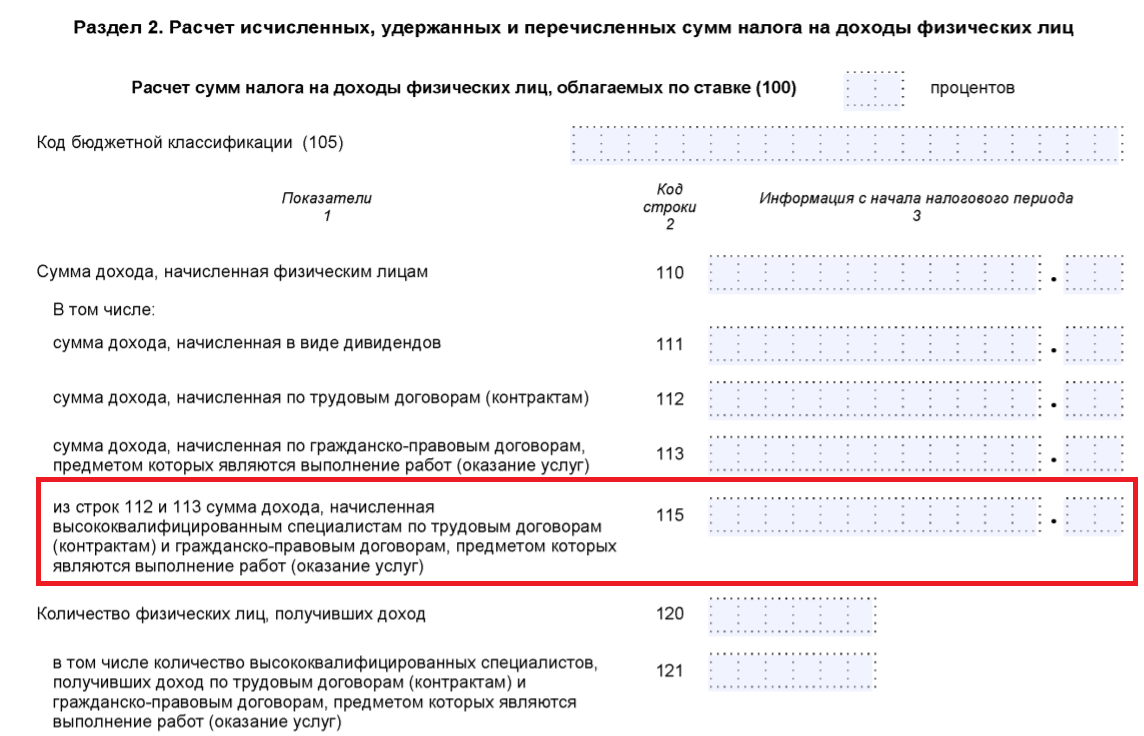

Также для натуральных доходов и подарков есть особенность в заполнении удержанного НДФЛ. Стр. 160 Раздела 2 6-НДФЛ будет заполнена в том периоде отчета, когда был реально удержан налог:

- Если НДФЛ удержали в декабре 2023 – в 6-НДФЛ за 2023 год.

- Если НДФЛ удержали в январе 2024 – в 6-НДФЛ за 1 квартал 2024.

А вот Приложение 1 6-НДФЛ заполняется по другим правилам – удержанный налог мы показываем в том же отчете, в который включили исчисленный НДФЛ. Поэтому, если НДФЛ с декабрьского натурального дохода и подарка удержали в январе 2024, он все равно будет учтен в Приложения 1 6-НДФЛ за 2023 год в показателе Сумма налога удержанная.

Если зарплата выплачивается в декабре, то сложностей в учете не возникает. Даже если дата получения натурального дохода или подарка позже даты выплаты зарплаты, проблем не будет. Например, суточные за декабрь отразили на дату получения дохода 31.12.2023. При выплате зарплаты 29.12.2023 НДФЛ с суточных попадает в Ведомость и отражается корректно.

6-НДФЛ за весь 2024 год

Форма отчёта 6-НДФЛ и особенности его заполнения утверждены :

Отчёт 6-НДФЛ за весь 2024 год содержит следующие сведения:

| Раздел | ||||||||||||

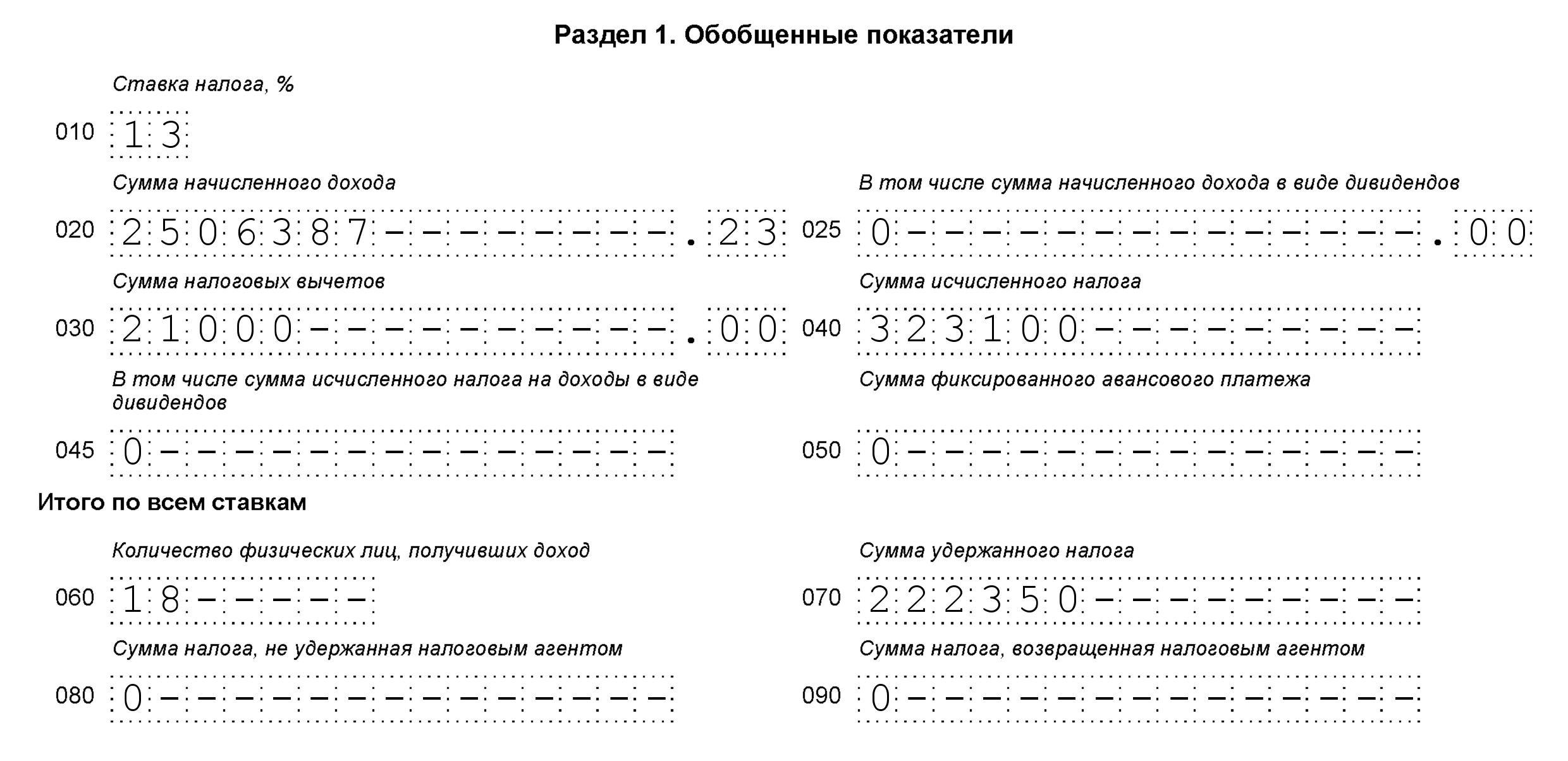

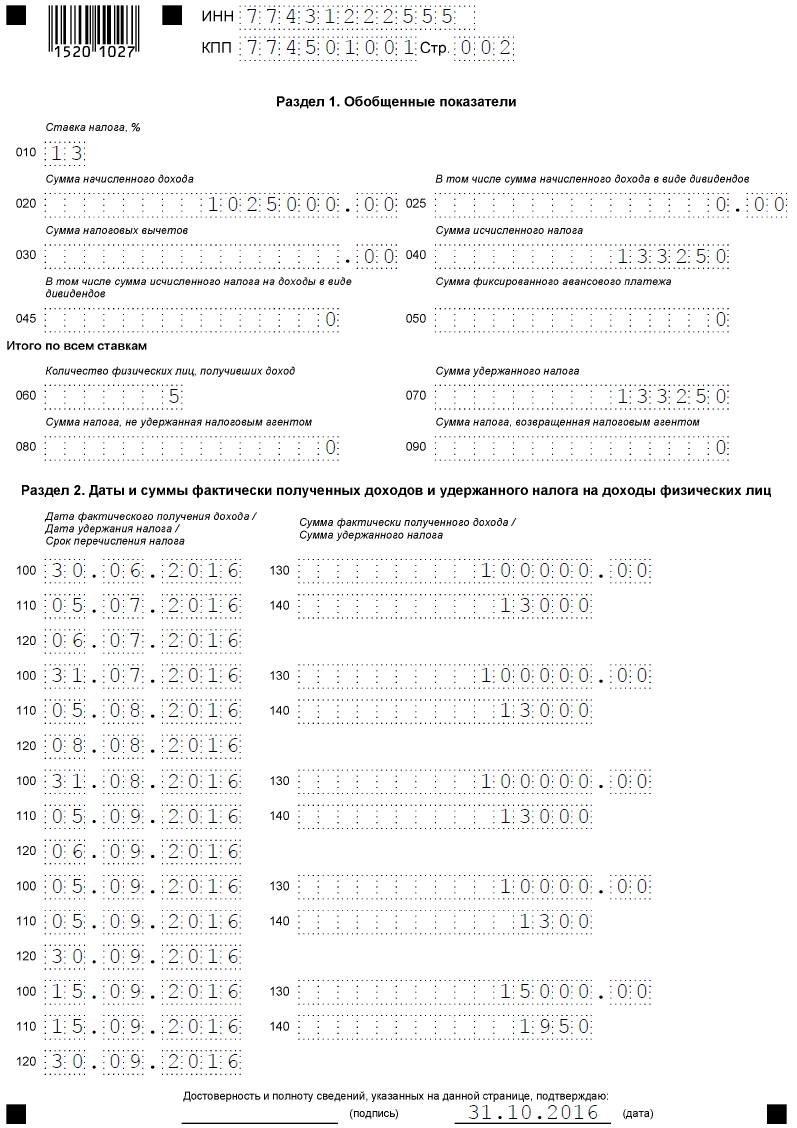

| Раздел 1. Обобщённые показатели |

Общая информация о показателях, влияющих на величину налоговых выплат, за весь период 2024 года:

|

|||||||||||

| Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц. |

В данном разделе указываются даты только 4 квартала 2024 года:

|

Таким образом, сведения раздела 1 позволяют контролировать ситуацию за весь текущий налоговый период, а сведения раздела 2 позволяют контролировать сроки уплаты налогов.

Для безошибочного заполнения отчёта можно воспользоваться .

Отчёт по форме 6-НДФЛ формируется с учётом следующих особенностей:

- отдельно по каждому коду ОКТМО, которые используются налоговым агентом;

- отдельно по каждому обособленному подразделению.