Ндфл с отпускных — срок перечисления

Ндфл с отпускных — срок перечисления сейчас четко установлен Налоговым кодексом. Причем он не совпадает со сроком уплаты налога от зарплаты. Как облагаются НДФЛ отпускные, когда нужно удержать с них налог и когда перечислить его в бюджет, какие сложности возникают с определением срока уплаты, узнайте из нашей статьи.

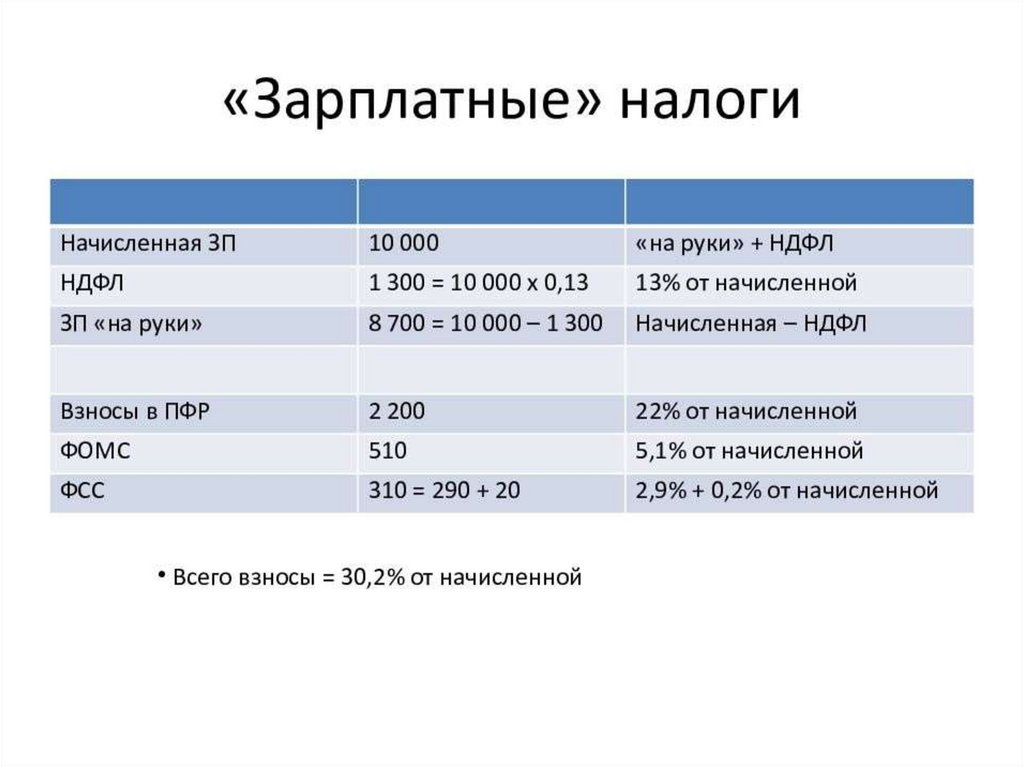

Все доходы работников, выплачиваемые им организацией или ИП, должны облагаться НДФЛ. Денежные средства, выплачиваемые в качестве отпускных, тоже причислены к доходам. В перечне доходов, освобожденных от налогообложения, их нет. Следовательно, и отпускные облагаются НДФЛ. Работодатель при этом выступает в роли налогового агента и обязан удержать НДФЛ и перечислить его в бюджет.

Подоходный налог подразумевает под собой разновидность прямых налогов. Его взимают со всех физических лиц, у которых имеется доход. В Налоговом кодексе отражены некоторые разновидности прибыли, с которых не удерживается налог. К примеру, им не облагаются пособия, выдаваемые из государственного бюджета.

Налоговая ставка налога – 13%. В отдельных случаях она равняется 9, 15, 30 и 35%. Ставка зависит от вида и статуса прибыли, которая полагается работающим лицам.

За основу налоговой базы берутся доходы в полном объеме. Стоит учитывать, что лица вправе рассчитывать на налоговый вычет.

Подоходный налог составляет 13%

Подоходный налог для сотрудников с их окладом рассчитывается руководством, который является налоговым агентом и на которого ложиться ответственность за правильность проведения всех операций.

НДФЛ – сокращенная аббревиатура от «налога с доходов физических лиц». Налог снимается со всем трудоустроенных лиц. Его взимают с граждан РФ, иностранцев, работающих на территории России и людей без гражданства. Это то же самое, что и подоходный налог

Отчетный период по выплатам налогов составляет 365 дней

Отчетный период по налогу составляет 365 календарных дней. Декларацию можно заполнить на бумаге либо в электронном виде. Крайнее время ее сдачи – 30 апреля последующего за отчетным годом.

Определение расчетного периода По общим правилам, установленным 139 статьей ТК — 12 месяцев перед месяцем, когда начинается отпуск.

Определение среднего заработка за отработанные сутки Как сообщает пункт 10 Постановления, чтобы рассчитать показатель, потребуется разделить полученную сумму выплат на 12, а затем на 29,4. Но если отработал сотрудник хотя бы один неполный месяц, следует придерживаться следующего алгоритма расчета:

- Определить количество месяцев, в течение которых служащий находился на рабочем месте все положенные дни.

- Произвести расчеты по неполным месяцам, используя формулу 29,4/А/В, где А — общее количество дней в рассматриваемом месяце (30, 31, 28 или 29 для февраля), В — число отработанных суток.

- Сложить цифры, получившиеся в пунктах 1 и 2.

Расчет суммы отпускных Полученный среднедневной доход умножается на количество дней, которые работник проведет в отпуске.

После определения размера отпускных рассчитывается, сколько налогов должно удерживаться с получившейся суммы. Сделать это просто, имея под рукой формулу:НДФЛ=общий размер отпускных *ставку налога на доход. Последняя определена в статье 224 НК РФ и зависит от статуса сотрудника.

Что делать, если работодатель не хочет компенсировать неиспользованный отпуск

Обязательства налогового агента

Статья 226 Налогового кодекса РФ подразумевает, что предприятия и индивидуальные предприниматели, от которых физ. лицо получило доходы, обязаны служить налоговыми агентами для этих физ. лиц, то есть удерживать и зачислять в госбюджет НДФЛ.

Это касается и отпускных выплат по аналогичной ставке, что и на зарплату:

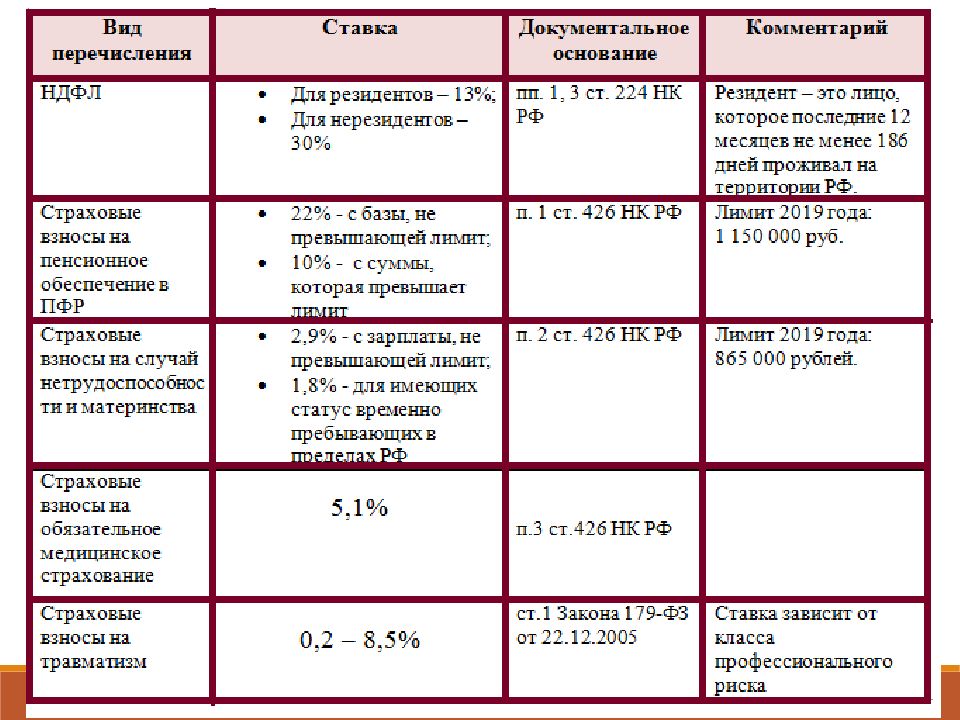

- 13%, если работник является налоговым резидентом РФ (то есть находился в России не меньше 183 суток на протяжении 12 месяцев непрерывно);

- 30%, если работник является налоговым нерезидентом.

В обычном случае налоговый агент передаёт НДФЛ сотрудника организации в налоговый орган по месту своего нахождения.

В обычном случае налоговый агент передаёт НДФЛ сотрудника организации в налоговый орган по месту своего нахождения.

Если же у данной организации существуют обособленные подразделения, то подоходный налог удержанный с работников данных подразделений отправляется в налоговые отделы по местам регистрации тех самых подразделений.

Предприниматели, которые применяют Вменёнку и Патентную систему налогообложения, перечисляют налог с доходов физ лиц по месту собственной деятельности. Данные положения исходят из пар. 7 с. 226 Налогового кодекса России.

Нарушения обязанностей налогового агента, возлагаемые на работодателя, и просрочка или невыполнения удержания или перечисления НДФЛ с заработной платы, отпускных, а также прочих доходов караются штрафом в соответствии со статьёй 123 Налогового кодекса Российской Федерации.

Штраф составляет 20% от неудержанной или непереведённой суммы налога.

До того, как в статью 226(6) Налогового кодекса были внесены изменения, действовал единый общий принцип перевода в бюджет НДФЛ нал. агентами:

- не позже, чем в день получения непосредственного дохода, получив деньги наличностью в банковской кассе либо прямым переводом на банковскую карточку;

- в следующий день выплачивания дохода, но если форма выплаты отличалась от стандартной, к примеру, в виде выдачи налички в руки.

Некоторые проблемы в данной теме, касающиеся зачисления “отпускных” налогов, в основном объясняются тем фактом, что российское законодательство не имело чётких определений на этот счёт.

Проблема заключается в том, что Федеральное Трудовое законодательство относит отпускные к одной из частей зарплаты работника. Таким образом, статья 136 Трудового кодекса России, декламирующая о порядках и времени выплаты заработной платы, даёт определение о том, что оплата отпуска осуществляется не позже чем за трое суток до того, как он начнётся.

Федеральным законом 02.05.15 г. №113 было установлено, что зачисление налога с выплат сотруднику осуществляется в действующие сроки:

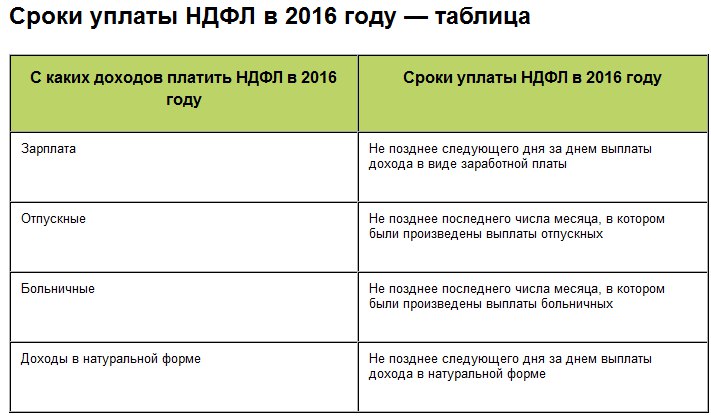

| Форма дохода | Срок выплаты налога |

| Зарплата | Не позднее, чем после дня выплаты зарплаты |

| Натуральный доход | Не позже дня его получения |

| Больничный лист (пособие по инвалидности) | Не позже последнего дня месяца, когда оно выплачивалось |

| Отпускные | Не позже последнего дня месяца, когда они выплачивались |

Таким образом, становится понятно, когда следует уплачивать НДФЛ с отпускных: не позже последнего дня того месяца, в котором средства были выплачены.

Новые сроки выплаты отпускных налогов в 2018-м году позволят бухгалтерии предприятия перечислить НДФЛ одновременно с нескольких своих сотрудников.

Новые сроки выплаты отпускных налогов в 2018-м году позволят бухгалтерии предприятия перечислить НДФЛ одновременно с нескольких своих сотрудников.

Это прекрасная возможность сэкономить время, особенно летом, когда многие работники уходят в отпуск.

Помимо этого, НДФЛ с пособия по инвалидности в текущем году можно оплатить одним лишь распоряжением владельца счёта с НДФЛ с отпускных, если они выплачивались в том же месяце.

Следует отметить следующее: закон от второго мая 2015 года №113-ФЗ поменял только срок выплаты налога с отпускных в 2018 году, то есть отчисления налога в гос.бюджет. А вот счисление и удержание с отпускных, по прежнему, производится при их оплате (Ст. 226(4) Налоговый кодекс России).

Страховые взносы при увольнении

Нужно ли облагать налогами отпускные пособия.

Налоговое законодательство регламентирует правила перечисления всех выплат, включая отпускные пособия. Облагаются ли налогами отпускные?

Да, эти денежные средства, как и зарплата, должны облагаться налогами. В роли агента, который должен перечислять средства в бюджет, выступает работодатель. В частности — бухгалтер.

Есть разные виды отпусков.

Ежегодный отпуск

Ежегодный отпуск, согласно ст. 114 ТК РФ должен быть оплачен работодателем в полной мере. С него необходимо производить отчисления: НДФЛ и страховые взносы.

Внеочередной отпуск.

Работодатель обязан предоставить отпуск, если на то есть основания.

Отчисления в бюджет производятся в обязательном порядке, и они не отличаются от тех выплат, что положены в случае выплаты ежегодного очередного отпускного пособия.

Отпуск на время сессии.

Для тех, кто работает, и одновременно с этим повышает квалификацию, получает высшее образование, предусмотрен отпуск.

Отпуск по уходу за детьми.

Исключение из правил составляет отпуск по уходу за детьми. Государство освобождает ФСС от налогов по этому виду выплат.

Закон предусматривает три вида отпусков по уходу за детьми:

- Отпуск по беременности и родам регламентирует ст. 255 ТК РФ.

- От рождения и до трёх лет женщина имеет право находиться в законном отпуске, согласно статье 256. По желанию сотрудницы и согласию руководства отпуск может продлеваться.

- Пары, усыновившие ребёнка, тоже имеют право на отпускные пособия: ст. 257 ТК РФ. Здесь ситуация ничем не отличается от рождения ребёнка. Государство поддерживает семьи, которые решаются на усыновление, и предоставляет им равные условия.

Средства по уходу за детьми выплачивает не работодатель, выплаты начисляются через бухгалтерию на работе, но платит уже ФСС.

Каким бы ни был отпуск по уходу за ребёнком, налогов с него платить не положено.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2017 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2017 года. Поправка значительно облегчила работу налоговых агентов. Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.

Размер предоставляемой компенсации

Расчет производится по сумме заработка, полученного у работодателя в предыдущем периоде. При исчислении среднего заработка учитываются все доходы, полученные лицом, за исключением необлагаемых компенсационных выплат.

Расчетный период для определения дней отпуска определяется как рабочий год лица на конкретном предприятии. Период положенного отпуска рассчитывается от даты приема лица на работу с исключением дней, не дающих право на отпуск:

- Периода отпуска без предоставления оплаты за период свыше 14 дней календарного года.

- Отпуска по уходу за ребенком.

Компенсация за неиспользованный дополнительный отпуск предоставляется при работе в особых условиях, дающих право на льготу. Лицам, трудоустроенным по договорам ГПХ или при продолжительности работы на предприятии до увольнения менее месяца, отпуск или компенсация при увольнении взамен неиспользованных дней не положены.

Сумма взамен отпуска выплачивается как основному составу работников предприятия, так и совместителям. Компенсация внутреннему совместителю рассчитывается отдельно от суммы по основному месту работы.

НДФЛ, удерживаемый из доходов увольняемого лица

Полученная работником при увольнении компенсация подлежит обложению НДФЛ. В перечне сумм доходов компенсация указана как не входящая в список необлагаемых налогом выплат при увольнении (п. 3 ст. 217 НК РФ)

При расчете с работником важно определить дату получения дохода для последующего перечисления налога в бюджет:

- Компенсационные суммы не относятся к заработной плате. Датой получения работником сумм при увольнении считается последний рабочий день, возникновения дохода – день выплаты.

- Днем возникновения обязательств по уплате налога считается дата расчета с сотрудником через кассу организации или путем перечисления на личный счет работника (ст. 223 НК РФ).

- Срок уплаты налога в бюджет установлен на следующий день после получения увольняемым сотрудником дохода.

- Перечисление налога до проведения расчета с работником запрещено. НДФЛ не должен быть уплачен из средств предприятия.

Соответственно, в отчетности 6-НДФЛ будут отражены даты получения дохода, удержания налога и срок его перечисления в бюджет.

Освобождены от обложения налогом выплаты наследникам умершего работника. Суммы, полученные от физического лица в порядке наследования, не подлежат обложению (п. 18 ст. 217 НК РФ).

В каких случаях сотруднику полагается компенсация

Предоставить компенсацию работнику, вложившему имеющиеся профессиональные знания в повышение уровня благосостояния компании и ее развитие, рано или поздно становится обязанной каждая компания.

Когда сотруднику полагается получение средств за отпуск без ухода на отдых

Возникает это обязательство в двух случаях:

- если накопленный срок отпуска, не отгулянного сотрудником, по количеству превысил 28 дней и сотрудник не намерен его использовать;

- если работник принял решение об увольнении или был уволен.

В первом случае обменять выходные на деньги могут лишь те сотрудники, которым предоставили отпуск удлиненный, основного характера или же дали дополнительный срок.

Как перечислять НДФЛ, если сроки разные

В течение месяца можно перечислять НДФЛ несколькими платежными поручениями. Так нужно делать, когда для разных видов доходов сроки уплаты налога отличаются. Разницу по срокам можно увидеть в пункте 6 статьи 226 НК.

Налог к уплате по окончании месяца нужно определить с учетом сумм, перечисленных в течение месяца. Стандартные налоговые вычеты при расчете налога, который перечисляете отдельными платежками до конца месяца, применить можно. Но учтите, что базу по налогу рассчитывают по итогам месяца. Даже если часть НДФЛ перечислили в бюджет раньше. Если по окончании месяца выяснится, что сотрудник утратил право на вычет, налог, который вы определили в середине месяца с учетом вычета, придется пересчитать.

Платежные поручения на уплату налога оформляйте в соответствии с положением ЦБ от 19.06.2012 № 383-П и Правилами, утвержденными приказом Минфина от 12.11.2013 № 107н.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- 6-НДФЛ, Ежеквартальная ОтчетностьСтатья поможет правильно заполнить ежеквартальную отчетность 6-НДФЛ. Она вводится для налоговых агентов с 2016 года. Представляет из себя отдельный документ — расчет сумм НДФЛ (по аналогии с расчетами в ПФР и ФСС).

- Вычеты по НДФЛ: стандартный, имущественный, на детей, лечение

- Форма 2-НДФЛ, 3-НДФЛ, сроки сдачи, уплаты, ставка, КБК

- Налогообложение и бухучет НДФЛ

НДФЛ

Объектом налогообложения НДФЛ признается доход, полученный налогоплательщиком (ст. 209 НК).

Согласно статье 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу (п. 1 ст. 210 НК).

Вот в этом месте мнения экспертов начинают расходиться. Законодатель не уточнил, какие имеются в виду удержания по распоряжению налогоплательщика или органов.

По мнению автора, законодатели имели в виду под распоряжением суда или других органов ситуации, когда работник должен выплатить из своего чистого дохода алименты, возмещение материального ущерба, нанесенного работодателю и др. Такие выплаты, естественно, налогооблагаемый доход сотрудника не уменьшают. То есть в тексте идет речь об удержаниях по распоряжению самого работника или уполномоченных органов. А работодатель не есть орган, он является налоговым агентом по НДФЛ.

С другой стороны, удержания за неотработанный отпуск тоже названы в статье 137 ТК РФ удержаниями. Кстати, там же сказано, что работодатель имеет право на удержание задолженности по неотработанному авансу, выданному в счет заработной платы; неизрасходованному и не возвращенному авансу на командировку.

В том, что в случае невозврата долга суммы станут доходом работника, никто не сомневается, НДФЛ с них был своевременно удержан. А являются ли возвращенные работодателю авансированные суммы доходом работника? Ведь если идти от самого определения понятия полученного дохода и формулировки пункта 1 статьи 210 НК о том, что данные суммы удерживаются не по распоряжению работника или уполномоченных органов.

Несмотря на то, что у сотрудника было право использовать отпуск, по факту отпуск не был им отработан. Значит, часть отпускных получена сотрудником авансом и следует откорректировать величину дохода. Работодатель, вычитая из последней зарплаты работника излишние неотработанные отпускные, уменьшает именно его налогооблагаемый полученный доход. НДФЛ с возвращенной суммы не должен удерживаться, налог нужно удержать из оставшейся после удержания суммы дохода. Следуя такой логике, необходимо в момент увольнения работника скорректировать НДФЛ.

Если последних начислений недостаточно для удержания переплаты, и работник добровольно возмещает задолженность, то он должен внести в кассу сумму долга за минусом приходящегося на него НДФЛ. Рекомендуем в этой ситуации оформить заявление работника на имя руководителя организации с согласием возвратить излишне удержанные суммы НДФЛ с неполученного им дохода (п. 1 ст. 231 НК РФ).

Нужно ли пересчитывать доход в периоде, когда работнику были выплачены отпускные авансом? Нет, не нужно. При получении работником дохода в виде оплаты труда датой его фактического получения дохода признается последний день месяца, за который доход был начислен (п. 2 ст. 223 НК). Поэтому в момент выплаты отпускных, организация правильно удержала и перечислила в бюджет НДФЛ со всей суммы начисленных и полученных сотрудником в данном отчетном периоде отпускных.

Таким образом, в обоих случаях организация (налоговый агент) удерживает НДФЛ с работника (налогоплательщика) в размере полученного им дохода в конкретном периоде нарастающим итогом.

Перечисление НДФЛ до ВЫПЛАТЫ зарплаты

НДФЛ, который перечислен в бюджет раньше срока выплаты дохода, ИФНС налогом не признает. По мнению Минфина и ФНС, в этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Чтобы погасить задолженность, вам нужно будет заново уплатить налог в полной сумме. НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится. Его можно только вернуть из бюджета. Письма Минфина от 13.02.2019 N 03-04-06/8932, от 08.02.2018 N 03-04-09/7597. ФНС от 06.02.2017 N ГД-4-8/2085@, от 29.09.2014 N БС-4-11/19714@, УФНС по г. Москве от 27.10.2020 N 19-19/164537@.

Почему за НДФЛ с аванса грозит штраф

Аванс работникам надо выплачивать в день, установленный правилами внутреннего трудового распорядка и трудовым договором (ст. 136 ТК РФ). Но на эту дату не нужно начислять взносы, рассчитывать и удерживать НДФЛ.

Страховые взносы начисляют в последний день месяца, исходя из всех выплат работникам за этот период (Пункт 1 статья 431 НК РФ). Это касается и взносов на травматизм (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ).

При расчете НДФЛ датой получения дохода в виде зарплаты признается (п. 2 ст. 223 НК РФ):

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в компании, если увольняется до конца месяца.

Пока одна из этих дат не наступила, компания не может определить сумму дохода, облагаемого НДФЛ. Поэтому при выплате аванса НДФЛ не удерживают.

А если удержать? Налоговики считают, что преждевременно удержанные суммы не являются налогом. Значит, его надо заплатить снова — в тот день, когда работник получит доход в виде зарплаты.

Если же компания этого не сделала, значит, она недоплатила в бюджет Н.Д.Ф.Л. Штраф за это нарушение — 20 процентов от недоплаченной суммы. Правда, налог, удержанный с аванса, можно вернуть из бюджета как ошибочный платеж.

Письмо ФНС России от 25 июля 2014 г. № БС-4-11/14507@

НДФЛ с отпускных в бухучете

НДФЛ, берущийся с начислений на отпуск трудящегося в разных ведомствах, имеет разный статус. Сумма НДФЛ в налоговых органах проходит по графе «Расходы на оплату труда». Когда на отпускные начисляют процент обязательных страхований, эти суммы вносятся в графу «Прочие затраты».

В бухучете общая сумма начислений на отпуск совместно с отчислениями на страховку отображаются как «Прочие затраты по главному месту работы». Сумма, подлежащая к отчислению (налог на отпускные), как и другие затраты, показывается в том временном промежутке, когда была начислена и выдана по факту. По бухгалтерии отчисление НДФЛ с отпускных проводится так: дебет счета 68 «расчеты по налогам и сборам» – кредит счета 70 «расходы по оплате труда». Налог берется с ежемесячного заработка трудящегося и отпускных выплат раздельно, так как они облагаются налогом по разным процентным ставкам. Главный нюанс в налогоотчислении с отпускных сумм в том, что они должны быть отправлены в казну государства в день, когда отпускные были выданы человеку, уходящему в отпуск

Минимальный 28-дневный отпуск полагается любому работающему человеку. Использовать этот отпуск можно разово в полном объеме или дважды (фрагментами). Отпускные насчитываются за 3 дня до официальной даты отпуска. Зарплата и начисление средств на отпуск равноценны в глазах закона, а значит, снимается вопрос – облагаются ли отпускные подоходным налогом. Обязательно облагаются. Бухгалтерия перечисляет НДФЛ в бюджет на следующий день после выплаты денег. Днем получения заработной платы (отпускных средств) считают последнее число в месяце.

Какие налоги начисляются на компенсацию за неиспользованный отпуск при увольнении

Скачать форму соглашения Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного). Налогообложение при начислении компенсации за неиспользованный отпуск При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать.

Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России). Момент удержания НДФЛ Как указывается в подп. 1 п. 1 ст.

Знаменитости Что нужно делать после интимной близости: 9 правил Вы закончили заниматься сексом. Возможно, это было хорошо, может быть, это было плохо, но дело не в этом. Процесс закончился. Итак, что вы должны дела… Сексуальность 25 ошибок, которые люди неосознанно совершают в постели Вам не нужно шампанское или шелковые простыни, чтобы наслаждаться своей сексуальной жизнью. Постарайтесь избегать этих распространенных ошибок, и ваши… При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению.

Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении. Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Из суммы высчитываются отчисления в:

- ПФР;

- ФСС;

- ФФОМС, включая взносы «на травматизм».

Для уточнения деталей следует обратиться к ст. 9 Закона № 212-ФЗ от 24.07.2009г., ст. 20.2 Закона № 125-ФЗ от 24.07.1998 г. Также нужно учесть такие нормативные акты:

- п.3ст.8 НК РФ;

- ст.422 НК РФ;

- ст.20.2 Закона 125-ФЗ.

С каких видов выплат при увольнении налоги не взимаются? Помимо основных доходов, есть категория компенсационных платежей, которые не облагаются страховыми взносами.

Итак, на момент увольнения сотруднику полагаются выплаты в связи с увольнением. И если сумма находится в пределах 3 средних заработков претендента, то налог не платится.

Для работников предприятий Крайнего Севера и приравненных к нему регионов размер необлагаемого пособия увеличили до 6 среднемесячных заработков. О такой возможности говорится в ст.

Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

К содержанию Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги.

НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента.

Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты. Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета.

Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход. Какие страховые взносы удерживаются с компенсации отпуска? Как указывается в подп.

«д» п. 2 ч. 1 ст.

Когда перечислять НДФЛ ?

Когда налоговый агент должен перечислить НДФЛ?

Согласно пункта 6 статьи 226 НК РФ решен вопрос о дате перечисления удержанного налоговым агентом налога:

- не позднее дня, следующего за днем выплаты налогоплательщику дохода. Касается, заработной платы, премий, дивидендов и т.д.;

- не позднее последнего числа месяца. В котором произведены выплаты в виде пособий по временной нетрудоспособности и отпускных.

Статья 226 Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

Исключение из правил! НДФЛ придется платить и с аванса, если день его выплаты пришелся на последний день месяца. Например, с аванса, выплаченного 30 сентября, придется удержать и перечислить НДФЛ. Объяснение простое: последняя дата месяца считается днем получения дохода. Определение Верховного суда РФ от 11.05.2016 № 309-КГ16-1804. Поэтому практичнее закрепить в локальных актах дату выдачи аванса до 30-го числа.

Согласно НК РФ перечислять налог нужно не позднее дня, следующего за днем выплаты дохода (пункт 6 статья 226). Из буквальной трактовки можно сделать вывод, что налог следует платить дважды. При перечислении аванса и зарплаты. Однако согласно разъяснениям контролирующих органов НДФЛ. В этом случае нужно удерживать и перечислять в бюджет при окончательном расчете с сотрудником за месяц. Письма ФНС России от 15.01.2016 № БС-4-11/320 и Минфина России от 22.07.2015 № 03-04-06/42063.

Если общая сумма удержанного налога менее 100 рублей, она добавляется к налогу, подлежащему перечислению в следующем месяце. Так нельзя поступать лишь с налогом, начисленным в декабре (пункт 8 статья 226 НК РФ).

Как не совершить ошибку

Задаваясь вопросом, требуется ли осуществлять перечисления налога на оплату дней отдыха, работодатель должен знать, что выплата удержаний с доходов обязательна и регламентируется ст. 223 Налогового кодекса РФ. Способы предоставления выплат сотруднику могут быть:

- В форме наличных денег из кассы.

- В виде наличных денег, поступивших с кассового счета налогового агента.

- Путем безналичных перечислений (на счет налогоплательщика с банковского счета налогового агента).

Метод осуществления расчета с сотрудником влияет на сроки и порядок перечисления в бюджет налога. Правильными будут следующие способы перечисления платежей перед выходом работника в отпуск:

- НДФЛ с отпускных должен быть перечислен в казну в день осуществления выплат, если работник получает наличные средства;

- НДФЛ должен быть перечислен в день осуществления платежей, начисленных как оплата отдыха, на счет работника либо его карту.

Перечисление подоходного налога считается ошибочным, если оно производится раньше наступления срока оплаты денежных средств на момент расчета средств, которые подлежат выплате и отражению в платежной ведомости.Следует знать, что начисление подоходного налога на отпускные предполагает признание дохода как объекта обложения, получаемого в виде платежей. Получить денежные средства работник должен перед тем, как уйти в очередной отпуск. Это установлено законодательством, действующим как на территории Российской Федерации, так и за ее пределами.

Расчет налогооблагаемой базы по НДФЛ производится отдельно по видам доходов. После определения объекта налогообложения по выплатам осуществляется расчет размера начислений. Для их определения используется формула: (объект налогообложения (в денежном выражении)) × (налоговая ставка (13%)). Так можно определить точный размер платежей в бюджет.

Сумма выплачиваемых средств за отпуск рассчитывается исходя из среднего заработка каждого отдельного работника, который берется за прошедший год. При этом суммируются все виды оплаты труда, без учета их источников получения, календарным месяцем считается период с 1-го по 30 (31-е) число, а в феврале по 28 (29-е).

Кроме ежегодного отпуска у работника может быть продленный период отдыха, который назначается в зависимости от его назначения и квалификации работающего человека, для него действует своя система налогообложения.

Общий принцип налогообложения отпусков выглядит следующим образом:

- при оплате отпуска работодателем сумма отпускных облагается налогом;

- в случае если ее оплата была произведена со средств ФСС, то налоги с отпускных не взимаются.

Каждый сотрудник может рассчитывать на получение всей суммы отпускных не позднее 3 дней, оставшихся до первого дня отдыха. Он их может получить на руки или на банковскую карту. Получаемая сумма будет зависеть от следующих данных:

- расчетного периода;

- продолжительности отдыха (количества дней);

- средней зарплаты работника.

При расчете отпускных будут учитываться и другие суммы выплат: премии, персональные надбавки, материальная помощь и другие начисления. Те, кто интересуется, учитывается ли районный коэффициент, нужно знать, что он не учитывается. В период отработанного года сотрудник могу брать дни за свой счет, ездить в командировку или уходить в учебный отпуск или болеть, то эти дни не учитываются.

Для всех имеется возможность пойти в отпуск спустя полгода после устройства на работу, тогда его оплата каждого отпускного дня будет производиться по среднему за прошедшие полгода.

Пример оформления отпускных в 2-НДФЛ

Сотрудника уходит в отпуск с 25 декабря 2017 года по 14 января 2024 года. Начислено отпускных составляет 20000 руб. и НДФЛ с отпускных — 2600 руб. (20000 руб. * 13%). 21 декабря 2017 года работником получены отпускные в сумме: 20000 – 2600 = 17400 руб.

Сумма отпускных включается в доход за 2017 год.

В разделе 3 формы 2-НДФЛ за 2017 год указывается:

- графа «Месяц» – 12

- графа «Код дохода» – 2012

- графа «Сумма дохода» – 20000 руб.

Если работник (например, декретница) за год не получал доходов или производились необлагаемые доходы, то на такого работника 2-НДФЛ формировать не нужно, так как организация по отношению к этому работнику — не налоговый агент.