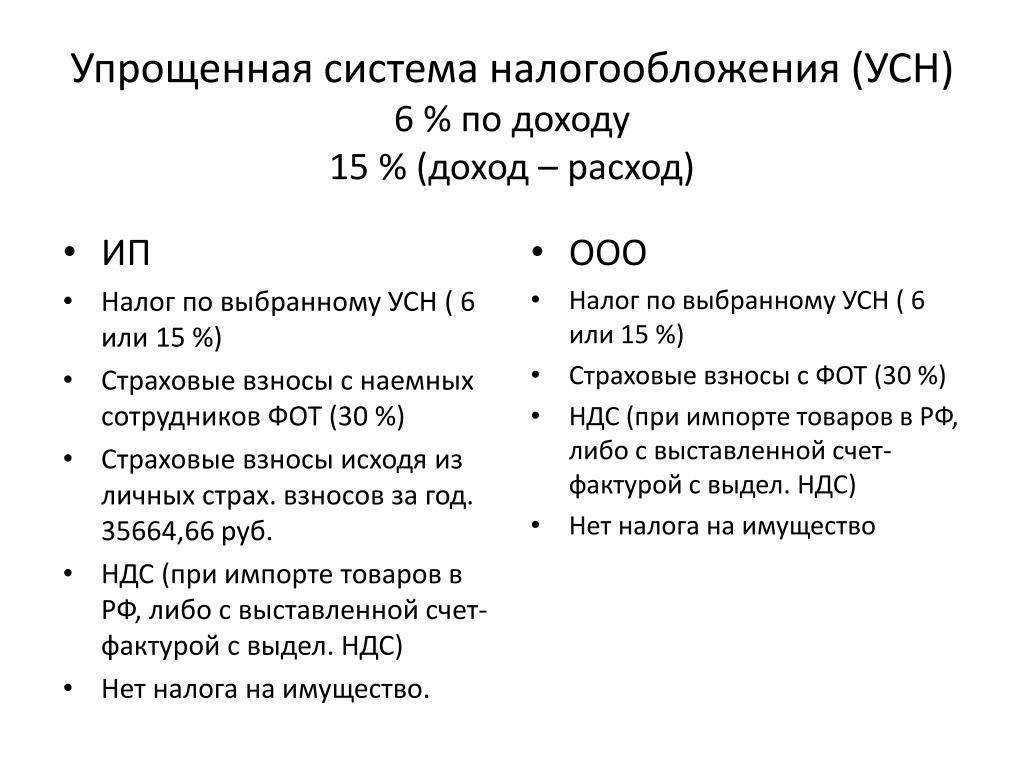

Какие налоги нужно платить ИП на УСН 6% с работниками и без работников в 2024 году

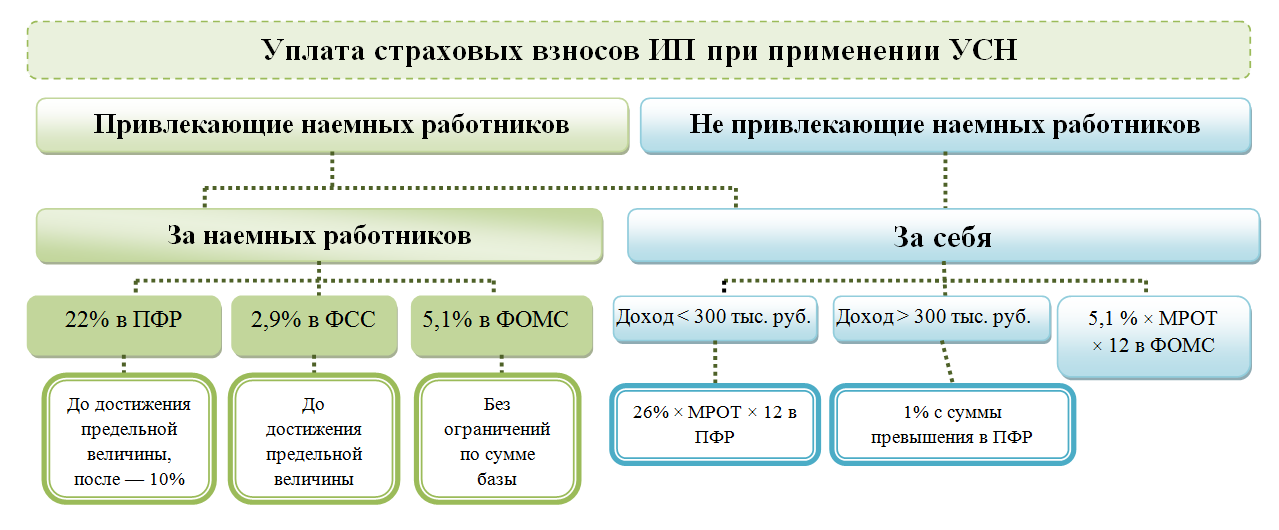

Список сборов, подлежащих к уплате на упрощенке, зависит от наличия работников. Когда их нет, предприниматель платит исключительно за себя. Если же есть, то и за них тоже. Порядок вычета сборов из налога также отличается.

Взносы для ИП 6%: работников нет

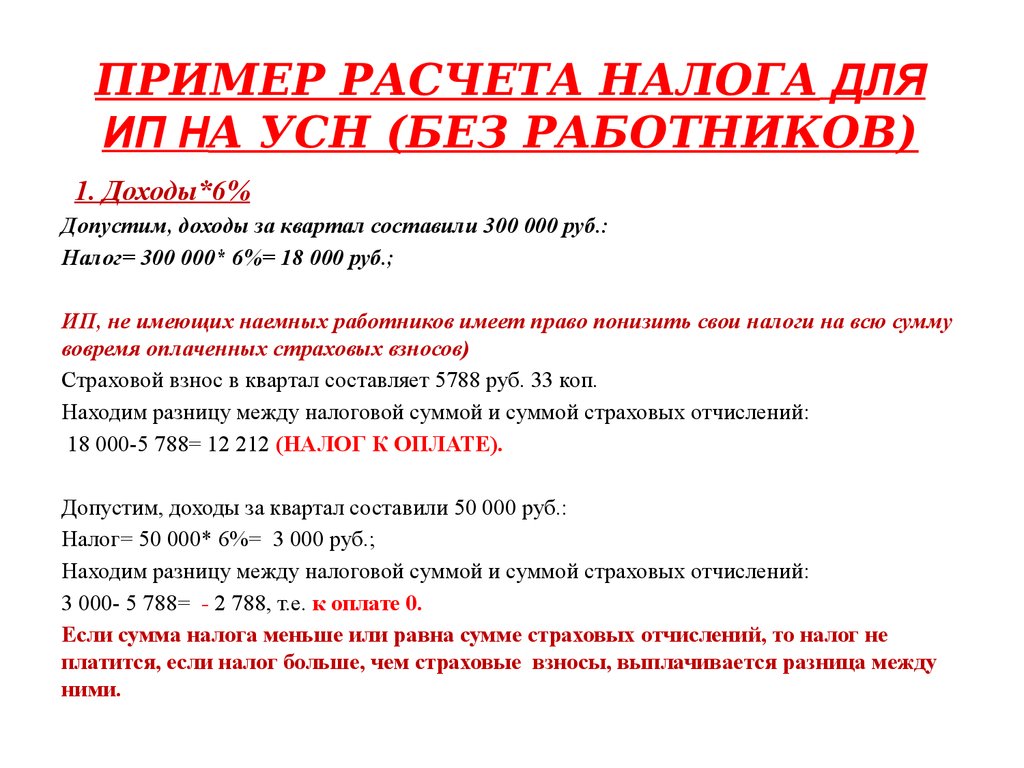

Сколько налогов платить ИП на упрощенной системе налогообложения (упрощенке) без работников в 2024 году? Всего 2 – взносы за себя:

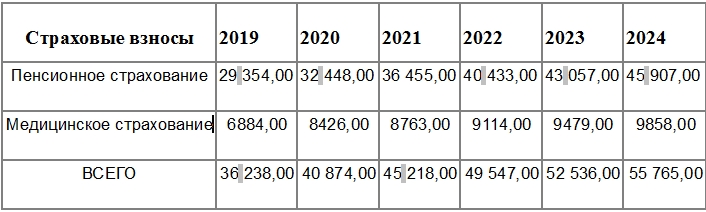

- Фиксированные. В пенсионный фонд – 19356,48 р. и в ФОМС – 3796,85 р. Эти обязательные величины не всегда стабильны, поскольку зависят от МРОТ, меняющегося год от года.

- С превышения дохода. Этот сбор необходимо предприниматель обязан выплатить только при условии, если доход ИП на УСН 6 процентов превышает 300 тыс. Размер сбора – это 1% с разницы между 300 тыс. и доходом.

То есть всего налог на доходы ИП по УСН 6% в 2024 году без работников составляет 23153,33 рубля плюс 1% с превышения, если оно есть.

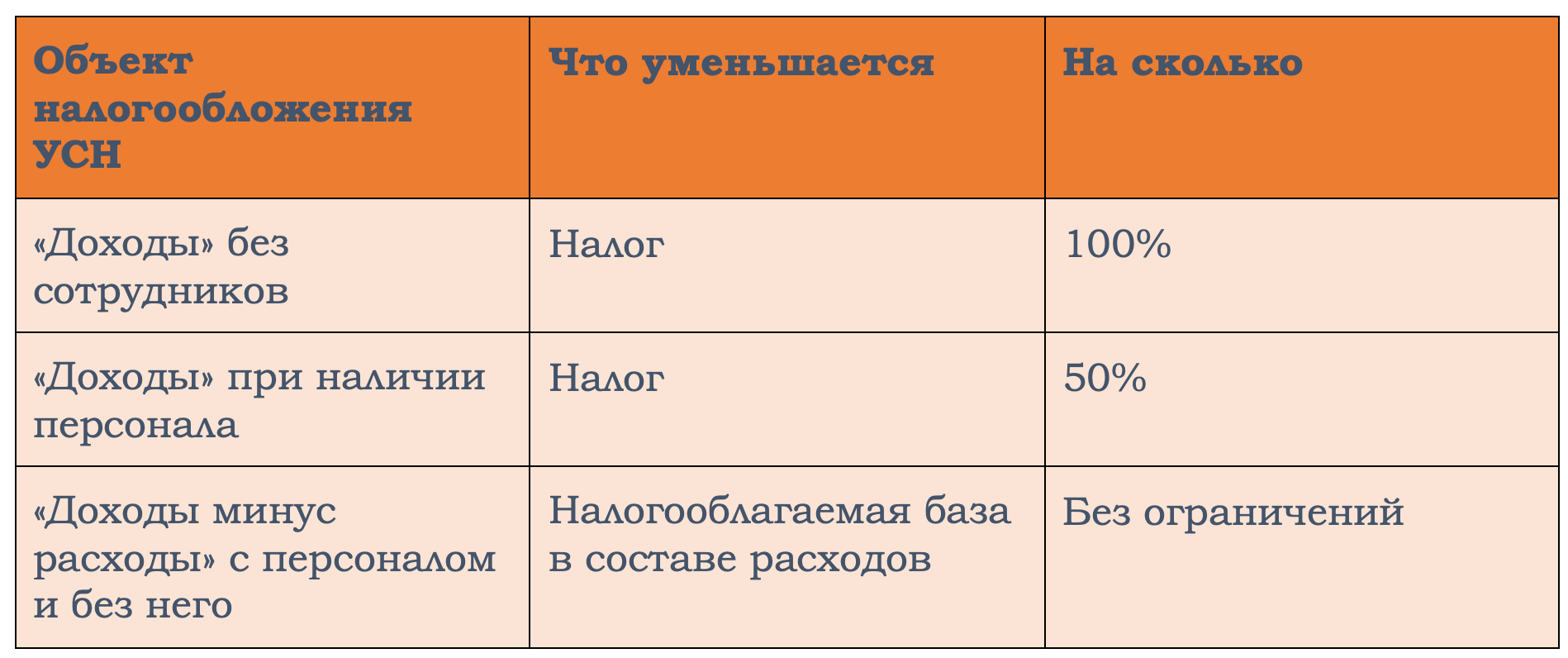

Налоговый вычет для ИП на УСН без работников в 2024 году можно осуществлять на полную сумму взносов. Но следует учитывать, что только тех, выплата по которым прошла в том же периоде, за который осуществляется погашение налога. 1% с превышения также можно вычесть из платежа.

Если исходить из расчетов, разница между первоначальным налогом и рассчитанным с учетом взносов очевидна. Но следует помнить: вычесть можно только те сборы, которые были внесены в облагаемом периоде. Поэтому вносить их лучше ежеквартально.

Взносы для ИП 6% с работниками

Если на фирме трудятся работники, то платить взносы предприниматель должен и за себя, и за них. За себя сборы вносятся также, как в предыдущем варианте. А вот за работников придется перечислять совсем иные сборы:

- Если они трудятся по трудовому договору – 30% от отчислений в их пользу. Это и зарплаты, и вознаграждения, и премии.

- По гражданско-правовому акту – 2,9% также от всех начисленных им средств.

Какие налоги платит ИП 15%

Налогообложение для ИП с УСН доходы минус расходы в 2024 году состоит из тех же сборов, что при рассматриваемом ранее объекте. Но предусматривает вычет из налога всех взносов без ограничений. То есть вплоть до 100%. И сборы не просто отнимаются, а заносятся в графу расходов фирмы.

Есть и еще несколько нюансов для УСН 15 процентов в 2024 году для ИП:

- Если расходы перекрыли доход, то этот убыток можно учесть в новом году, уменьшив на него налог. Правда максимальный размер такого вычета должен быть менее 30%.

- Если фирма работает в долг (расходы больше доходов), заплатить какую-то долю налога все равно придется. Сумма минимального перечисления составляет 1% от прибыли.

- Рассчитывать минимальный платеж нужно постоянно. Если он выше, чем по обычной формуле (Дох. – Рас.) х 15%, оплачиваться должен именно он. А разницу между стандартным и минимальным платежами следует учесть в графе расходов предприятия в следующем периоде.

УСН за 1 квартал 2024

Вносить авансовые платежи нужно за 1 квартал, полугодие и 9 месяцев до 28 числа месяца, идущего за каждым кварталом.

Годовой налог платят уже в следующем календарном году: организации — до 28 марта, ИП — до 28 апреля.

Когда крайний срок уплаты выпадает на выходной, то делается перенос на ближайший рабочий день. Например, сроки уплаты аванса УСН уплачивают не позднее 2 мая, потому что 28 апреля — выходной день.

Рассчитывают размер платежей в зависимости от объекта УСН — 6% или 15%.

Начиная с аванса за полугодие, сумма налога рассчитывается нарастающим итогом с учётом уже выполненных платежей.

Пример расчёта. Организация «ГлавПример» работает на УСН «доходы» и платит налог по ставке 6%.

| Доходы | |

|---|---|

| В первом квартале — 1 млн ₽ | Во втором — 1,5 млн ₽ |

| В третьем — 2 млн ₽ | В четвёртом — 2,5 млн ₽ |

Авансовые платежи и итоговый будут рассчитаны так:

- Первый квартал: 1 млн ₽ х 6% = 60 000 ₽.

- Полугодие: (1 млн ₽ + 1,5 млн ₽) х 6% – 60 000 ₽ = 90 000 ₽.

- 9 месяцев: (1 млн ₽ + 1,5 млн ₽ + 2 млн ₽) х 6% – 60 000 ₽ – 90 000 ₽ = 120 000 ₽.

- Итоговый платёж: (1 млн ₽ + 1,5 млн ₽ + 2 млн ₽ + 2,5 млн ₽) х 6% – 60 000 ₽ – 90 000 ₽ – 120 000 ₽ = 150 000 ₽.

Когда на УСН «доходы» есть сотрудники, то налог можно уменьшить на страховые взносы, но максимум на 50%. ИП с сотрудниками страховые взносы за себя может вычесть заранее, не дожидаясь их фактической уплаты.

Если у ИП нет сотрудников, то можно полностью уменьшить налог на страховые взносы за себя, также не дожидаясь их фактической уплаты.

Например, 15 марта ИП уплатил за себя страховые взносы в размере 13 000 ₽. Сотрудников нет. Аванс по УСН за 1 квартал 2024 года составил 15 000 ₽. Так как работников нет, то ИП может уменьшить размер аванса до 100% и не платить его совсем или уплатить 2 000 ₽ вместо 15 000 ₽ (по факту оплаты страховых взносов). Выбор варианта — за ИП.

На УСН (15%) доходы и расходы учитывают кассовым методом. То есть, доходы должны быть фактически получены, а расходы уплачены.

Если по итогам квартала ИП или организацией зафиксирован убыток, то перечислять аванс УСН не нужно. Но когда был зафиксирован убыток по итогам всего года, то нужно уплатить минимальный налог в размере 1% от фактического дохода.

При расчёте авансов нельзя учитывать убытки прошлых лет. Их включают в расчёт налога только по итогам календарного года.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог. Он так и называется — налог при упрощенной системе налогообложения. Он платится следующим образом:

- По итогам отчетного периода (1 квартала, полугодия, 9 месяцев) перечисляется аванс.

- По окончании года производится перерасчет налога с учетом уплаченных авансов и его доплата.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 28 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 28 марта.

Сроки сдачи декларации и уплаты аванса / налога при УСН изменены с 2023 года. Это связано с внедрением единого налогового счета.

Дополнительные налоги

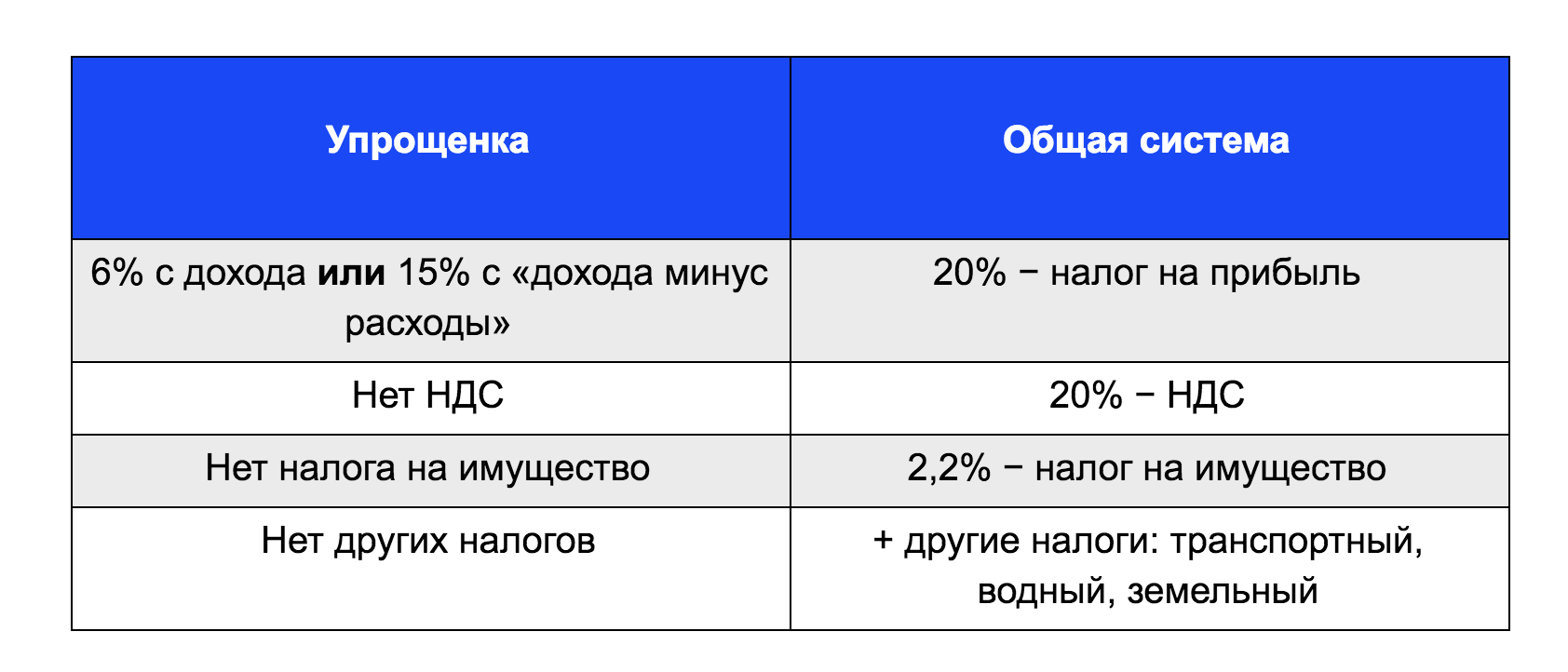

Организации на УСН в 2024 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- организация ввезла товар на территорию РФ (импорт);

- организация является налоговым агентом по данному налогу;

- организация осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС (строго в электронном виде). При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации на УСН обязаны:

- с дивидендов;

- с доходов от контролируемых иностранных компаний;

- с доходов от операций с некоторыми видами долговых обязательств.

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу.

Торговый сбор

Это платеж для организаций на упрощенке, которые ведут торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Организация платит за своих работников:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

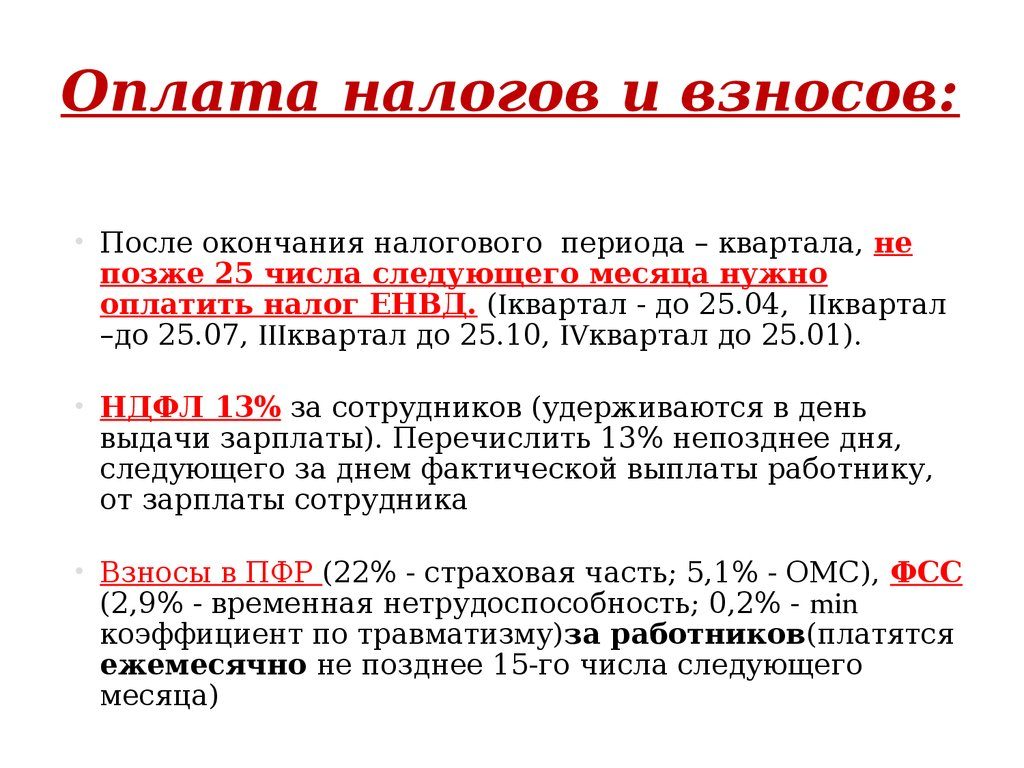

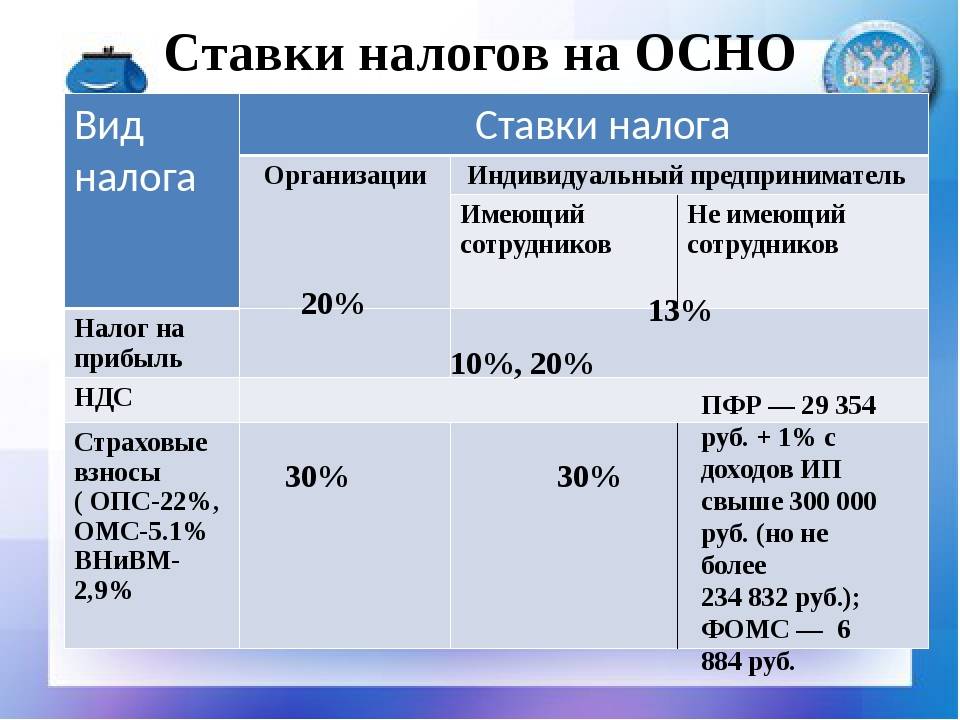

Организации обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДФЛ составляет 13% (с выплат более 5 млн рублей — 15%) за резидентов и 30% — за нерезидентов. Платеж высчитывается из дохода сотрудника, удерживается и перечисляется в бюджет: за период с 1 по 22 — до 28 числа, за период с 23 по последний день месяца — до 5 числа следующего месяца.

Поэтому, например, если зарплата за первую половину месяца в организации выплачивается 25 числа, а за вторую — 10 числа, то платежей по НДФЛ в месяц будет два. Новая периодичность введена с 2024 года.

Страховые взносы

За каждого нанятого работника, с котором заключен трудовой или гражданско-правовой договор, работодатель обязан перечислить в бюджет страховые взносы на пенсионное, медицинское и социальное страхование (на временную нетрудоспособность и материнство) по единому тарифу:

- для субъектов малого и среднего бизнеса: с выплаты в пределах МРОТ — 30%, свыше МРОТ — 15%, а если годовая выплата превысит определенный лимит базы по взносам (в 2024 году — 2 225 000 рублей) — с выплат в пределах МРОТ — 15,1%, свыше МРОТ — 15%;

- для компаний, которые не включены в реестр МСП: 30%, а если годовая выплата превысит лимит — 15,%.

С 2023 года при заключении с работником гражданско-правового договора взносы уплачиваются не только на медицинское и пенсионное страхование, но и на случай болезни и материнства (ВНиМ).

Кроме того, за нанятых по трудовым договорам физлиц работодатели платят страховые взносы на случай травм или профессиональных заболеваний. Тариф устанавливается индивидуально в пределах 0,2-8,5%.

Для кого в 2023 году АУСН

С 1 июля 2022 года в России действует экспериментальная система налогообложения – АУСН. Иначе говоря, автоматизированная упрощенка.

Самые главные плюсы нового спецрежима:

-

меньше отчетности в ИФНС и Соцфонд,

-

освобождение от уплаты страховых взносов с фонда заработной платы сотрудников. Но только до 5 сотрудников.

Пока бизнес может перейти на АУСН до 31 декабря 2027 года только в четырех регионах России: Москва и Московская область, а также Калужская область и Республика Татарстан.

Основные условия для перехода на АУСН:

-

работников в штате не более 5 человек;

-

годовой доход до 60 млн руб.;

-

остаточная стоимость ОС не превышает 150 млн руб.;

-

зарплата сотрудникам выплачивается только в безналичной форме;

-

не применяются иные спецрежимы.

Есть и другие ограничения. Полный список можно посмотреть в пункте 2 главы 3 закона от 25.02.2022 № 17-ФЗ.

Штрафы за несвоевременную уплату налога по УСН за 1 квартал 2024

Налогоплательщика ждёт административная ответственность (штраф) и правовосстановительная ответственность (пеня) при нарушении сроков уплаты авансовых платежей и итогового. Вид ответственности зависит от того, какой именно платёж не был уплачен — авансовый или годовой.

Неуплата авансовых платежей

За неуплату аванса штраф не предусмотрен. Но на едином налоговом счёте будут начисляться пени на отрицательное сальдо — с первого дня его появления до дня, пока сальдо не будет закрыто. При УСН оно может образоваться, когда налогоплательщик подаст уведомление о рассчитанном авансовом платеже (это обязательно), а деньги не перечислит на ЕНС.

Напомним, что с 2023 года пени начисляются не по конкретному налогу, а на отрицательное сальдо ЕНС.

Расчёт пени:

-

Для ИП — 1/300 ставки рефинансирования х отрицательное сальдо х количество дней.

-

Для организаций:

- 1/300 ставки рефинансирования х отрицательное сальдо (для просрочки до 30 дней включительно) х количество дней просрочки;

- 1/150 ставки рефинансирования х отрицательное сальдо (с 31-го дня) х Количество дней просрочки.

Ставка рефинансирования равна ключевой ставке ЦБ РФ.

Первый пример расчёта. Организации «ГлавПример» нужно заплатить авансовый платёж по УСН за 1 квартал 2024 года в размере 60 000 ₽ до 2 мая включительно.

Компания забыла это сразу сделать и перевела только 1 июня. По остальным платежам просрочки не было. Ключевая ставка ЦБ РФ — 16%. Расчёт пени:

За период с 3 мая по 1 июня (30 дней):

1/300 х 16% х 60 000 ₽ * 30 дней = 960 ₽.

Размер пени к уплате равен 960 ₽.

Второй пример расчёта. Организации «ГлавПример» просрочила оплату авансового платежа за 1 квартал в размере 60 000 ₽ и заплатила только 6 июня 2025 года.

По другим обязательным платежам просрочки не было. Ключевая ставка ЦБ РФ — 16%.

Расчёт пени:

- За период с 3 мая по 1 июня (30 дней): 1/300 х 16% х 60 000 ₽ х 30 дней = 960 ₽.

- За период со 2 июня по 6 июня (5 дней): 1/150 х 16% х 60 000 ₽ х 5 дней = 320 ₽.

Размер пени к уплате составит:

960 ₽ + 320 ₽ = 1280 ₽.

Чтобы пени не начислялись, важно ежеквартально вносить авансы по УСН, а не откладывать всё на итоговый платёж

Неуплата годового платежа

Если компания или ИП частично или полностью не заплатит годовой платёж из-за занижения налоговой базы или неправильного расчёта налога, то их оштрафуют на 20% от неуплаченной суммы. Кроме того, за несвоевременное внесение годового налога на ЕНС также будет начислена пеня.

Упрощенная система налогообложения

УСН, «упрощенка», как еще называют данный режим налогообложения — один из режимов налогообложения, который может применяться как ИП, так и юридическими лицами. Критерии для применения «упрощенки» следующие:

- в штате предпринимателя работает не более 100 человек;

- доход составляет не более 150 000 000 рублей в год;

- остаточная стоимость основных средств также не превышает 150 миллионов рублей;

- деятельность не входит в список, оговоренный в ст. 346.20 НК РФ (продажа подакцизных товаров, полезных ископаемых и т.п.).

Работать в УСН можно:

- учитывая в качестве объекта налогообложения доход;

- учитывая в качестве объекта налогообложения доход за вычетом расходов.

Ставки налога при этом будут разными.

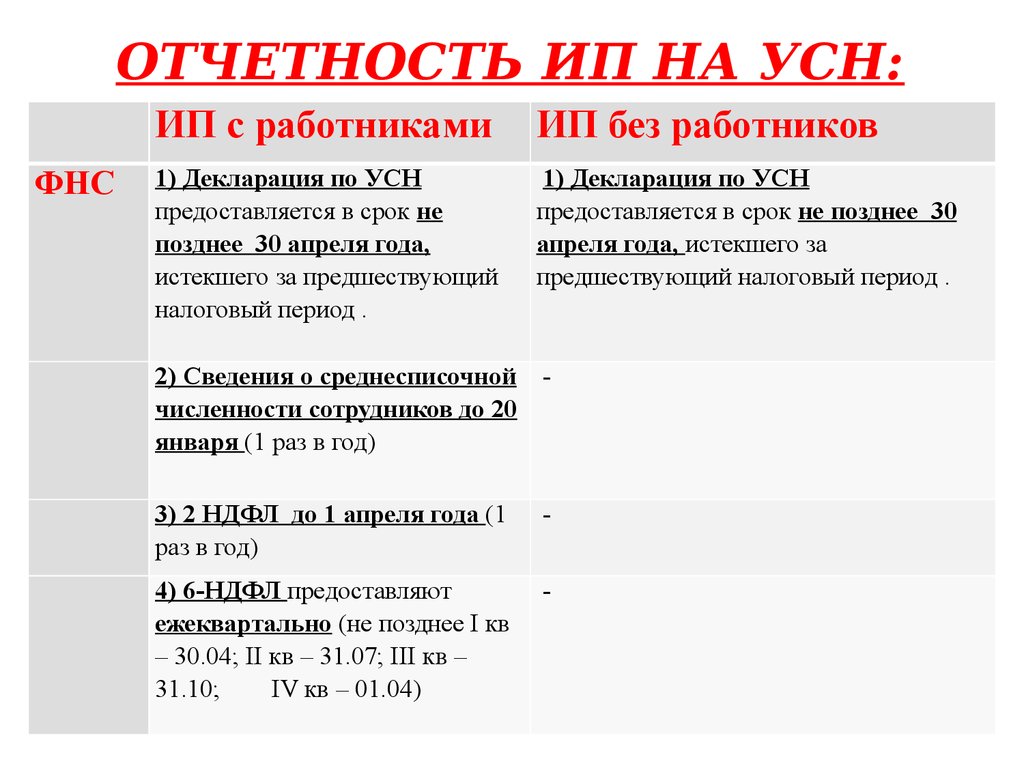

Напоминаем, что предприниматель, применяющий УСН, должен в установленные законом сроки:

- предоставлять в ИФНС отчетность;

- уплачивать авансовые платежи по налогам;

- уплачивать страховые взносы на работников и за себя на пенсионное, медицинское страхование, социальное страхование.

Если предприниматель фактически не ведет деятельность, взносы все равно необходимо уплачивать.

Главное об упрощёнке

- Упрощённая система налогообложения — специальный режим налогообложения для малого и среднего бизнеса.

- Применять упрощёнку могут юридические лица и ИП, если они отвечают требованиям по виду деятельности, размеру дохода, количеству сотрудников и остаточной стоимости основных средств.

- На упрощёнке платят налог УСН, а также некоторые дополнительные налоги — например, НДС, имущественный, земельный, транспортный налоги и НДФЛ за сотрудников, — если есть объект налогообложения.

- Также весь бизнес на упрощённом режиме платит страховые взносы за своих сотрудников. Кроме них, ИП платит фиксированные и дополнительные страховые взносы за себя.

- Чтобы перейти на УСН, нужно подать заявление в налоговую. Новые ИП и компании могут сделать это при регистрации — не позднее чем через 30 дней после подачи документов. Действующий бизнес может перейти на упрощёнку только со следующего года. Для этого он должен подать заявление не позднее окончания текущего года.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с налогообложением и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Все компании и ИП уплачивают большинство налогов единым налоговым платежом через единый налоговый счёт. В Skillbox Media есть статья о едином налоговом платеже, где разобрали, что это такое и как с ним работать.

Общая система налогообложения (ОСНО) — базовый налоговый режим без ограничений и лимитов. Его устанавливают всем компаниям и предпринимателям автоматически при регистрации бизнеса

В статье об общем налоговом режиме рассказали, какие обязательные платежи предусмотрены при этой системе, как вести учёт, в каких случаях ОСНО выгодна и с какими режимами её можно совмещать.

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Сроки уплаты налога УСН в 2024 году

Важно: с 2024 года налоги иные платежи, которые входят в ЕНП, нужно перечислять строго на ЕНС. Возможность платить налоги «по-старому» (на КБК конкретного платежа) отменена

С 2023 года все компании и ИП должны сдавать декларации и другие отчеты до 25-го числа включительно. Платить большинство платежей нужно до 28 числа.

Не позднее 25 числа месяца, в котором необходимо уплатить аванс или налог, нужно подать в ИФНС уведомление об исчисленных суммах. Форма уведомления утверждена приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты УСН в 2024 году с учетом переносов:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| За 2023 год | Организации — до 28 марта 2024 года, ИП — до 2 мая 2024 года* |

| 1 квартал | до 2 мая 2024 года* |

| Полугодие | до 29 июля 2024 года |

| 9 месяцев | до 28 октября 2024 года |

| За весь 2024 год | Организации — до 28 марта 2025 года, ИП – до 28 апреля 2025 года |

*Срок уплаты переносится сразу на 4 дня вперед: 28 апреля — воскресенье, 29 и 30 — выходные за счет переноса Правительством с других выходных, 1 мая — праздник.

Сроки перечисления взносов

Несвоевременное отчисление выплат в России приводит к образованию задолженности и последующему начислению пени. Во избежание таких неприятностей следует знать, каковы сроки перечисления денег. По сравнению с 2023 годом изменений не произошло:

| Налог | Крайний срок уплаты |

| НДС | 28 числа каждого месяца |

| На прибыль (за год и авансы) | 28 марта |

| Упрощенка для ИП | 28 апреля |

| Упрощенка (авансы) | 28 апреля |

| НДФЛ | 28 числа |

| Фиксированный | 31 декабря |

| С доходов более 300 000 руб. | 1 июля |

Если срок уплаты процентов приходится на нерабочий день, его переносят на следующий, после выходного, рабочий. Это правило не распространяется на добровольные фиксированные отчисления. При выпадении их на выходной, крайним сроком платежа становится день, предшествующий установленному сроку. В случае неуплаты фиксированного взноса вовремя бизнесмен лишается социальных льгот в будущем году.

Календарь предпринимателя на УСН по кварталам

1 квартал 2023

| Январь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 10 | 11 | 12 | 13 | 14 | 15 | |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

| Февраль | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 |

| Март | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

2 квартал 2023

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 29 | 30 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

| Июнь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |

3 квартал 2023

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 4 | 5 | 6 | 7 | 8 | 9 | |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 29 | 30 | |

| 31 |

| Август | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 |

| Сентябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |

4 квартал 2023

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 31 |

| Ноябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |

Уведомление об исчисленных суммах налогов

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

По общему правилу уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

- 1 раз в месяц до 25 числа — по всем налогам и взносам,

- 2 раза в месяц — до 3 и 25 числа — по НДФЛ

в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика).

При этом есть и отклонения от этого правила.

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления начислят пени даже при наличии положительного сальдо ЕНС.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).