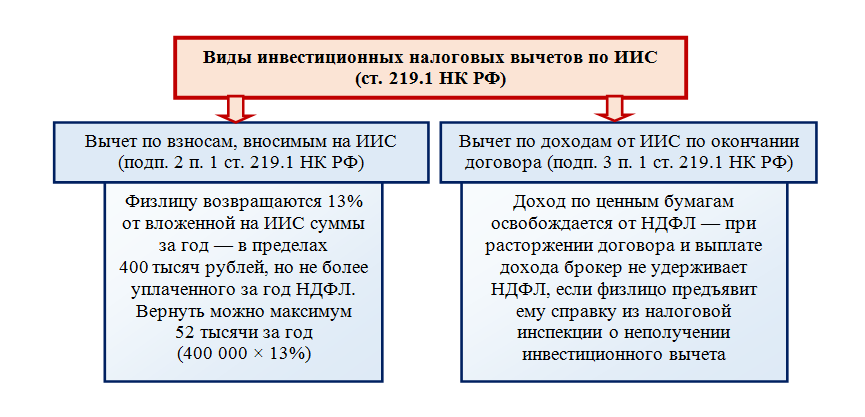

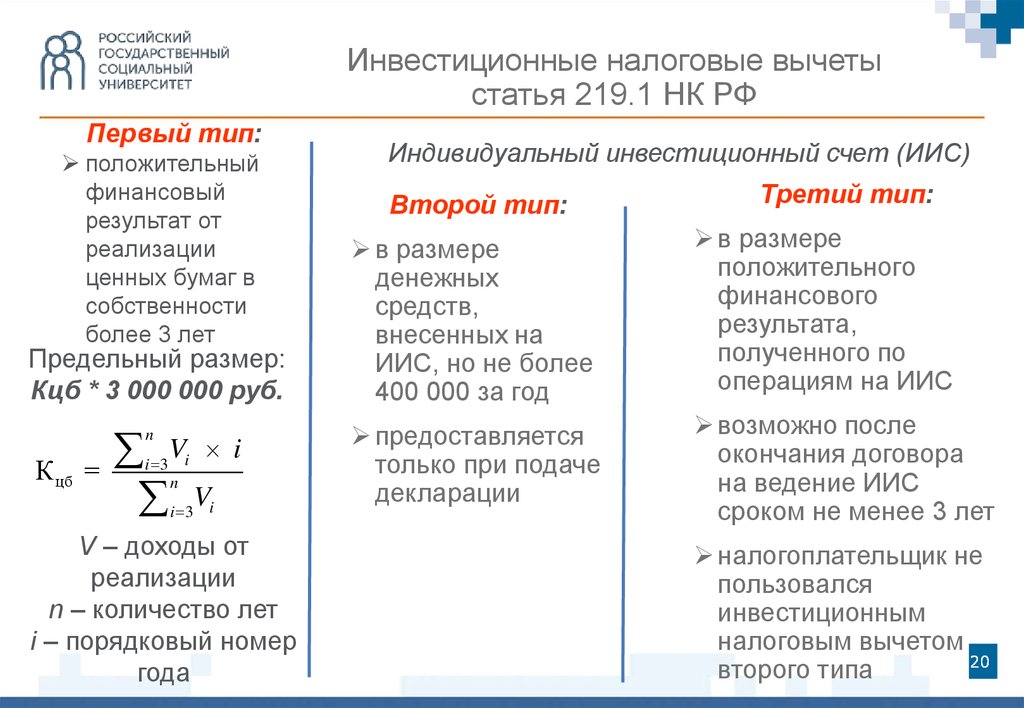

Как получить налоговый вычет по ИИС

Для одних видов доходов налоговым агентом является брокер. Он

рассчитывает и удерживает НДФЛ с ваших доходов и отчитывается перед

ФНС. Некоторые доходы инвестор должен декларировать самостоятельно

и уплачивать налоги.

Вычет типа А по ИИС можно оформить только через ФНС,

брокер его не предоставляет. Инвестор сам заполняет и

подает декларацию 3-НДФЛ и документы, подтверждающие зачисление

денег на счет.

С 01.01.2021 года с помощью вычета типа А по ИИС разрешается

возвращать налоги, уплаченные с доходов, входящих лишь в основную

налоговую базу. К таким доходам относится заработная плата,

проценты по банковским вкладам, доходы от продажи имущества и

другие.

В основную налоговую базу с 2021 года не входят доходы:

- от выигрышей в азартные игры и лотерей;

- от операций с ценными бумагами и производными

финансовыми инструментами ( в том числе на ИИС) и т.д.

Вычет типа Б по ИИС можно получить у брокера, а

также в своей налоговой инспекции. В ФНС можно подавать на

вычет в течение трех лет после закрытия счета.

Получение вычета по ИИС через брокера. До того,

как брокер выплатит доход и удержит НДФЛ, подайте ему справку из

ФНС, что вы раньше не получали вычет типа А. Налоговый орган выдаст

справку в течение 30 дней, после того, как вы подадите заявление с

приложением копии договора на обслуживание ИИС.

Получение вычета по ИИС через ФНС. При

отсутствии справки из налоговой, брокер будет вынужден удержать

НДФЛ с ваших доходов. Возвращать налог придется с помощью

декларации.

Вопрос индивидуального предпринимателя эксперту

НДФЛка.ру

Может ли ИП использовать налоговый вычет с ИИС, если помимо

основной деятельности он инвестирует в ценные

бумаги?

Сам счет вправе открыть любой человек, имеющий статус налогового

резидента РФ. Это может быть наемный работник, безработный,

студент, пенсионер, военный, индивидуальный предприниматель и

другие.

Однако, при использовании ИИС не всем доступны налоговые льготы,

так как из бюджета можно вернуть только ранее уплаченный вами

НДФЛ.

Чтобы претендовать на инвестиционный вычет типа

А предприниматель должен применять общую систему

налогообложения и платить налог на доходы со своей

деятельности.

Многие предприниматели выбирают более простые налоговые режимы,

например упрощенку или патент, где вместо НДФЛ уплачивают другие

налоги. Именно поэтому предпринимателям на спецрежимах,

имеющих ИИС, доступен налоговый вычет типа Б.

Что такое ИИС

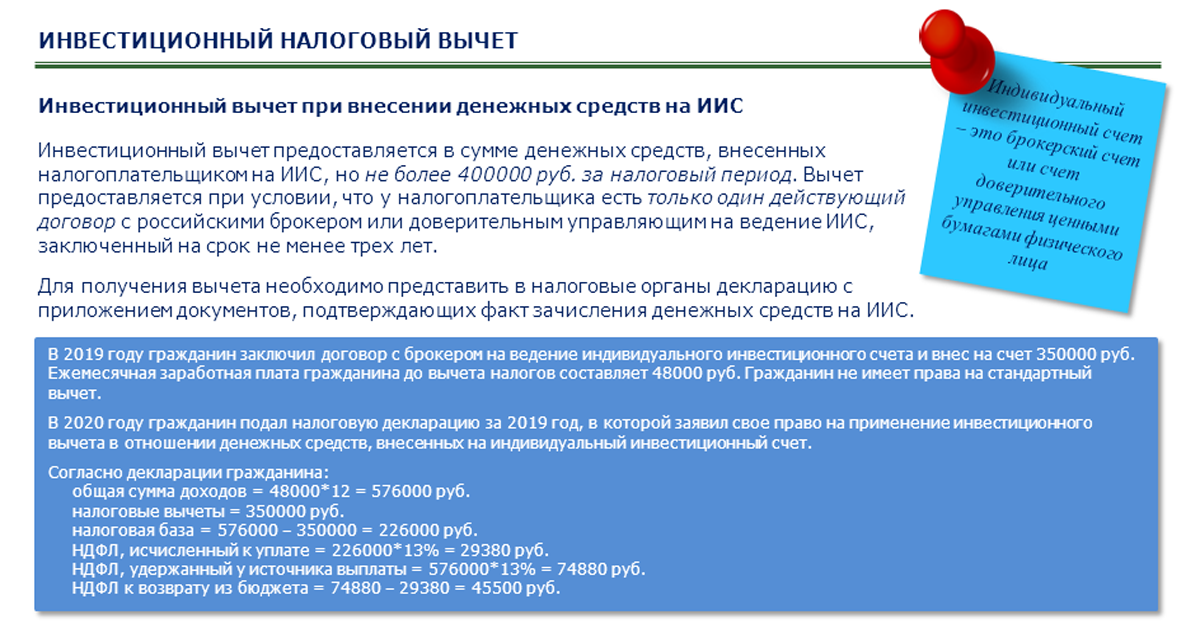

Индивидуальный инвестиционный счёт (ИИС) — счёт для инвестиций, на котором ведётся учёт валюты, драгоценных металлов и ценных бумаг. Его можно пополнить и покупать на эти деньги активы — валюту, акции, облигации. Он даёт право на налоговые вычеты — возврат НДФЛ или освобождение от налогов. Открыть счёт можно у брокера или управляющей компании.

Брокер — посредник между инвестором и биржей. Он делает так, чтобы вы могли покупать и продавать ценные бумаги. Без него торговать на бирже не получится. Подробнее об этом можно почитать в статье о брокерах. Управляющая компания — компания, которая будет совершать сделки вместо вас и возьмёт за это процент от дохода. Она открывает клиентам брокерские счета, но торгует на них сама.

Счёт у брокера — почти как счёт в банке. Вы пополняете его, а потом можете совершать с ним разные операции. Например, можно купить и хранить на этом счёте акции, туда же будут поступать и дивиденды по ним.

Счета бывают двух типов — брокерский и ИИС. С помощью брокерского можно хранить, покупать и продавать активы. За доход от операций нужно будет платить НДФЛ.

Обычно брокер удерживает налоги автоматически, но есть исключения. Налог с дивидендов от иностранных эмитентов и с операций купли-продажи валюты инвестор платит сам.

С помощью ИИС тоже можно хранить, покупать и продавать любые активы. Но с них можно получить налоговые вычеты — такие, что можно практически не платить налоги. Поэтому доходность инвестиций через ИИС выше, чем доходность инвестиций через брокерский счёт.

Но у ИИС есть ограничения. Например, с ИИС нельзя вывести часть денег или ценных бумаг. Вывод активов равносилен закрытию счёта. Кроме того, ИИС можно пополнять только в рублях — перевести активы на него с брокерского счёта не получится. Другие ограничения касаются получения вычетов — о них мы расскажем дальше.

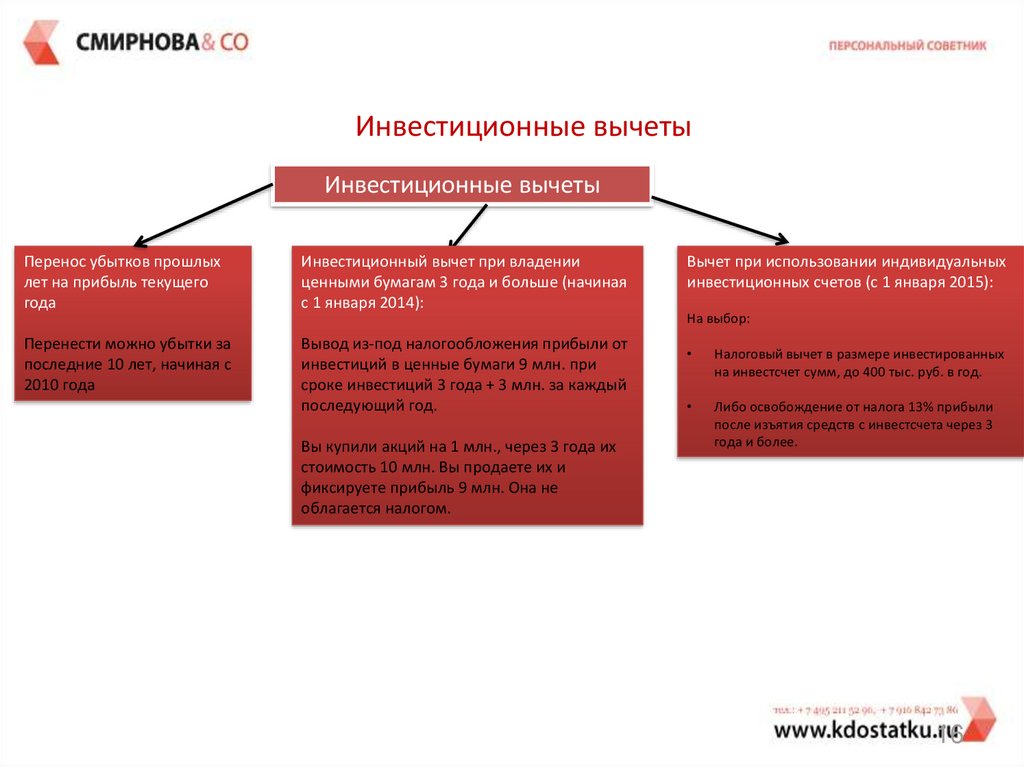

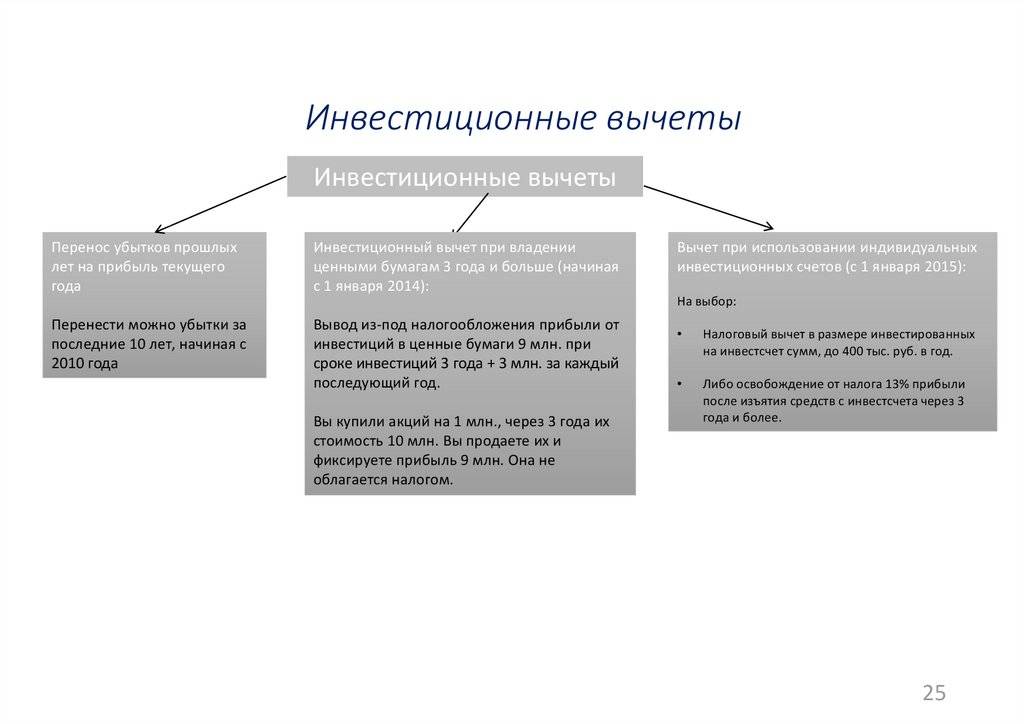

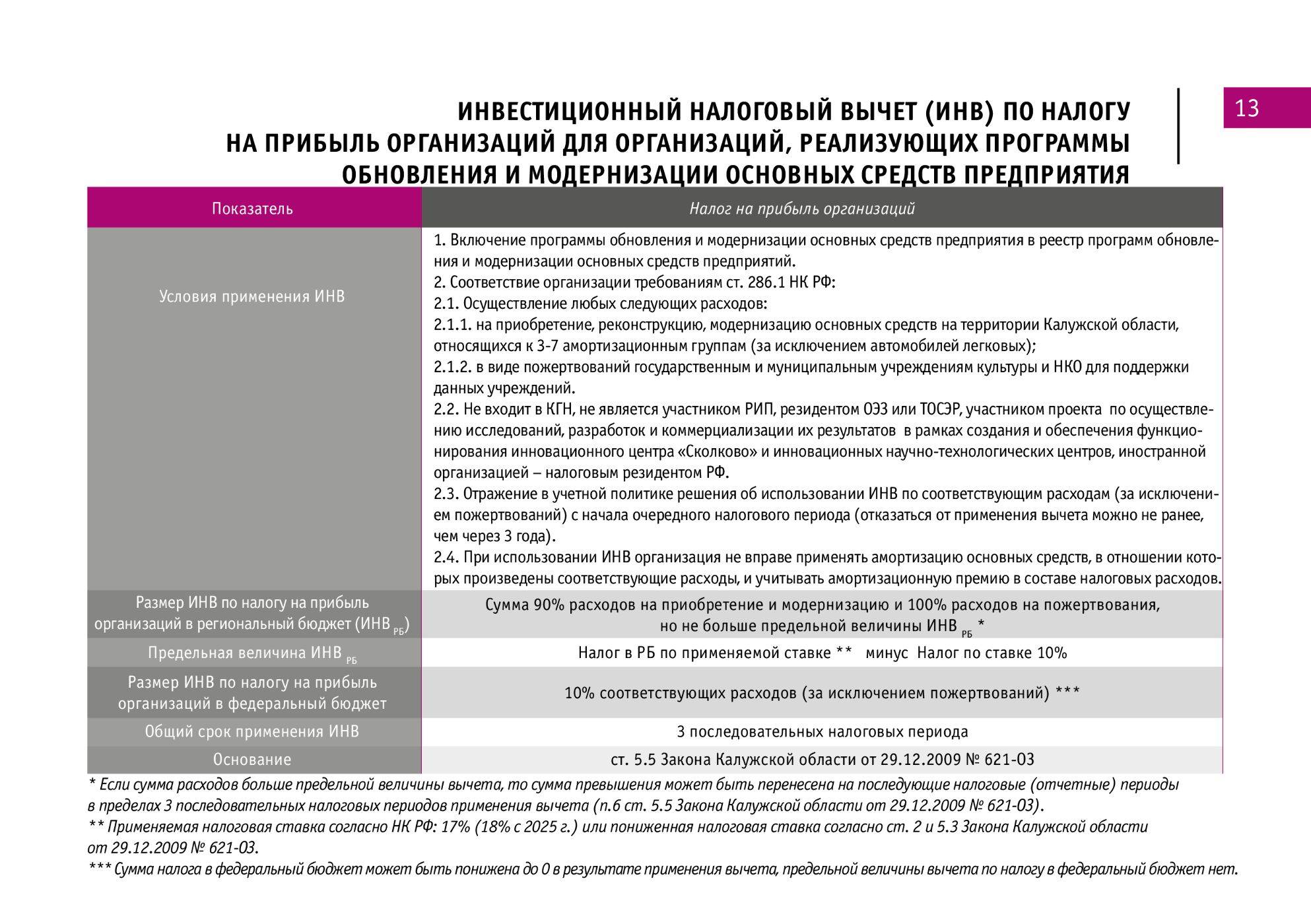

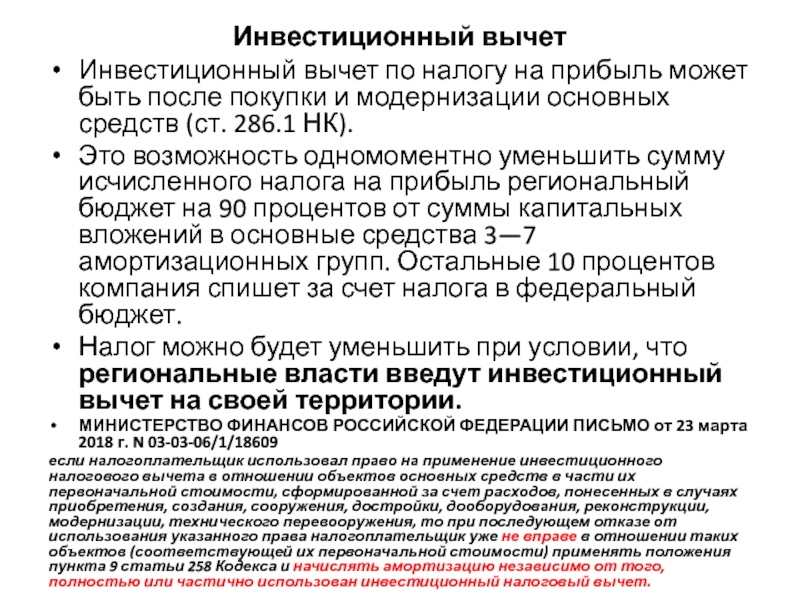

Инвестиционный вычет для юридических лиц

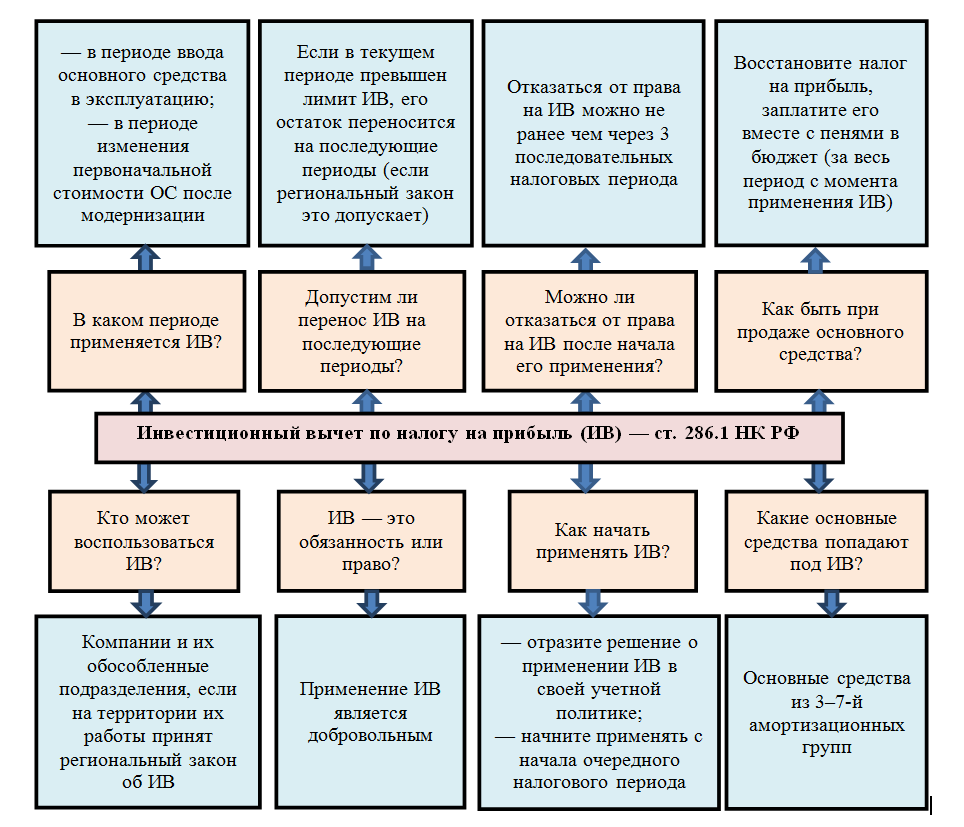

Организации, применяющие ОСНО, также могут получить вычет по налогу на прибыль в связи с вложениями в основные средства, имеющиеся на балансе.

Право на вычет возникает, если в организации приобретались ОС либо они были модернизированы, подверглись реконструкции, достройке, дооборудовались. Техническое перевооружение ОС также дает право на вычет по налогу на прибыль. Выплата рассчитывается по стоимости приобретения или сумме затрат на улучшение ОС.

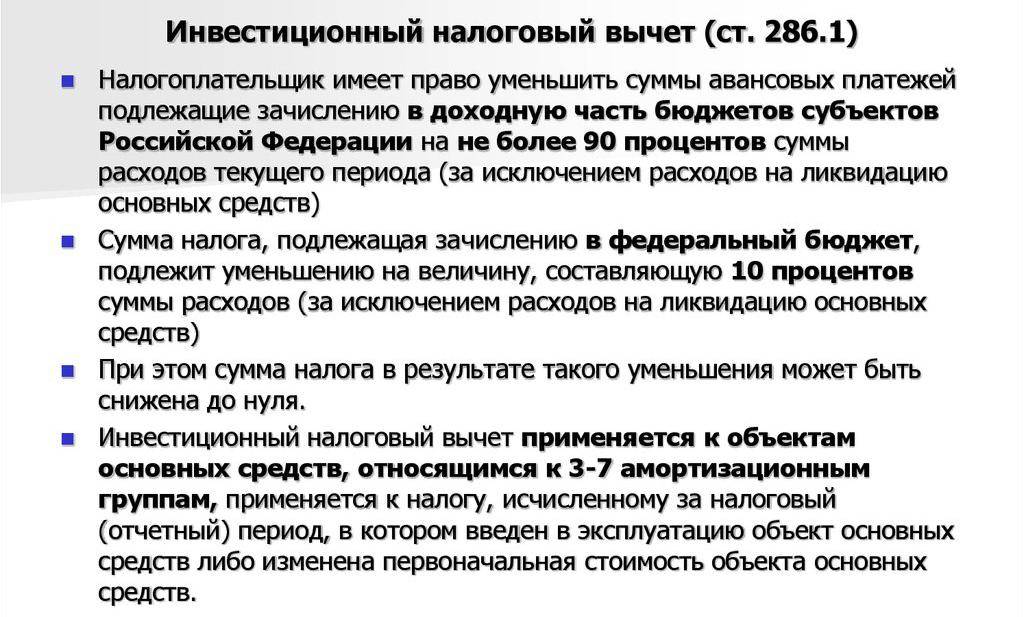

Этот вычет начал применяться недавно – с 1 января текущего года, на основании ФЗ №335 от 27-11-17 г. Предоставление вычета регламентируется НК РФ, ст. 286.1, которая и была введена в действие указанным законом. Вычет применяется не в части уменьшения налоговой базы, а непосредственно уменьшает саму по себе сумму уже исчисленного налога на прибыль либо авансового платежа по нему.

Применение инвестиционного вычета по прибыли прежде всего зависит от двух условий:

- законом субъекта РФ разрешено применение этого вычета для организаций или их подразделений, находящихся на указанной территории;

- организация приняла решение использовать право на применение инвестиционного вычета и закрепила это решение в учетной политике.

Принимая такое решение, следует учитывать, что изменить его в течение 3-х лет будет невозможно (ст. 286.1 п. 8). Нельзя отказаться от вычета до истечения налогового периода.

Внимание! Применение инвестиционного вычета в связи с приобретением (улучшением) основного средства означает, что организация лишается права списывать на затраты амортизацию по нему. Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС

В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно

Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС. В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно.

Вычет применяется как к федеральной части налога, так и к региональной – одновременно. При этом существует ряд особенностей.

В отношении региональной части налога ограничения два:

- максимальная сумма затрат по вычету, уменьшающих его, должна составлять не более 90% от всех затрат на улучшение или приобретение ОС;

- минимальная сумма регионального налога на прибыль должна при этом составлять 5% от налоговой базы.

Таким образом, региональный налог в результате применения вычета нулевым быть не может.

Федеральная часть налога снижается, исходя из показателя 10% от суммы затрат на покупку или улучшение ОС. На такую величину можно уменьшить федеральную налоговую часть. Минимума по этой части налога на прибыль нет, следовательно, федеральный налог можно с применением вычета снизить и до нуля.

Статья 286.1 НК дает свободу региональным властям в законотворчестве по указанному инвестиционному вычету. Так, согласно п. 6, законы субъектов РФ могут устанавливать размеры вычета, разрешать или запрещать его применение определенным категориям плательщиков налога на прибыль, устанавливать аналогичные ограничения в отношении отдельных основных средств и пр.

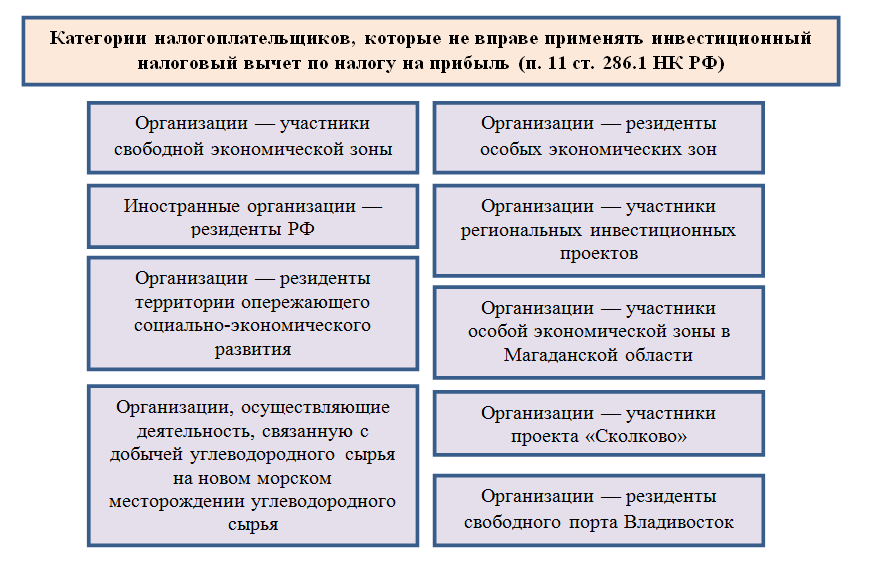

Применять налоговый вычет не могут организации (п. 10, 11 ст. 286.1 НК):

- находящиеся на территории особых экономических зон либо свободной экономической зоны;

- консолидированные группы н/плательщиков;

- иностранные юрлица-резиденты и др.

Внимание! При продаже ОС с неистекшим СПИ, к которому применялся вычет, рассчитывается сумма налога, недоплаченного в период использования вычета, к доплате. Доходы от продажи уменьшаются на первоначальную стоимость выбывшего ОС

Итоги

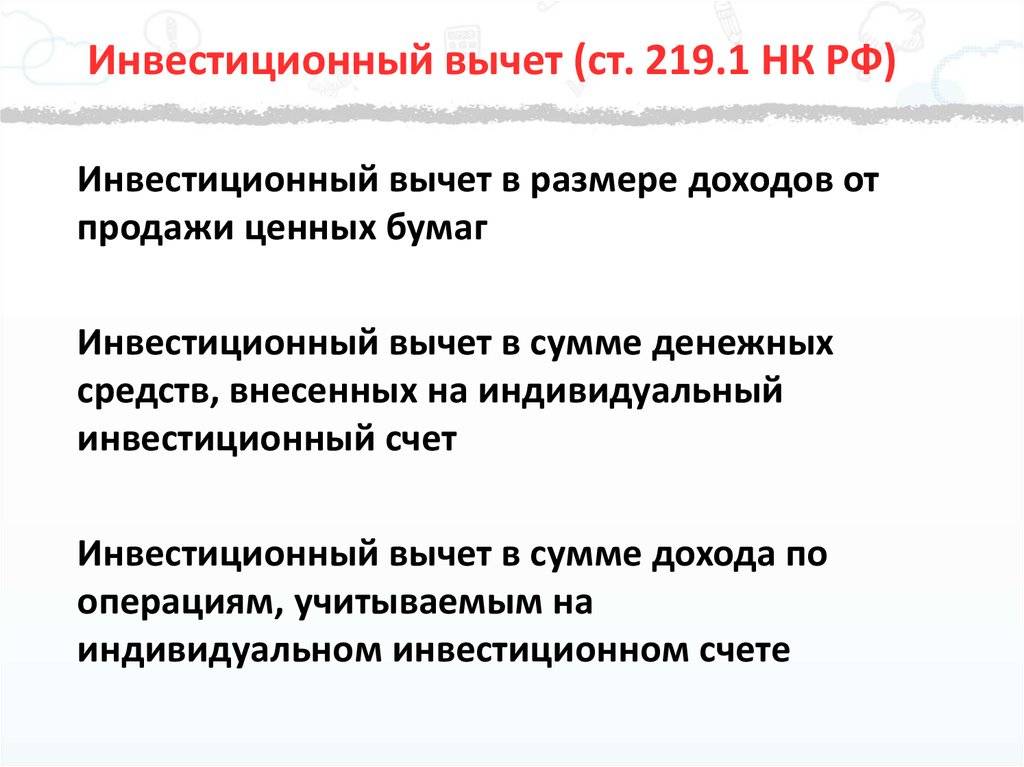

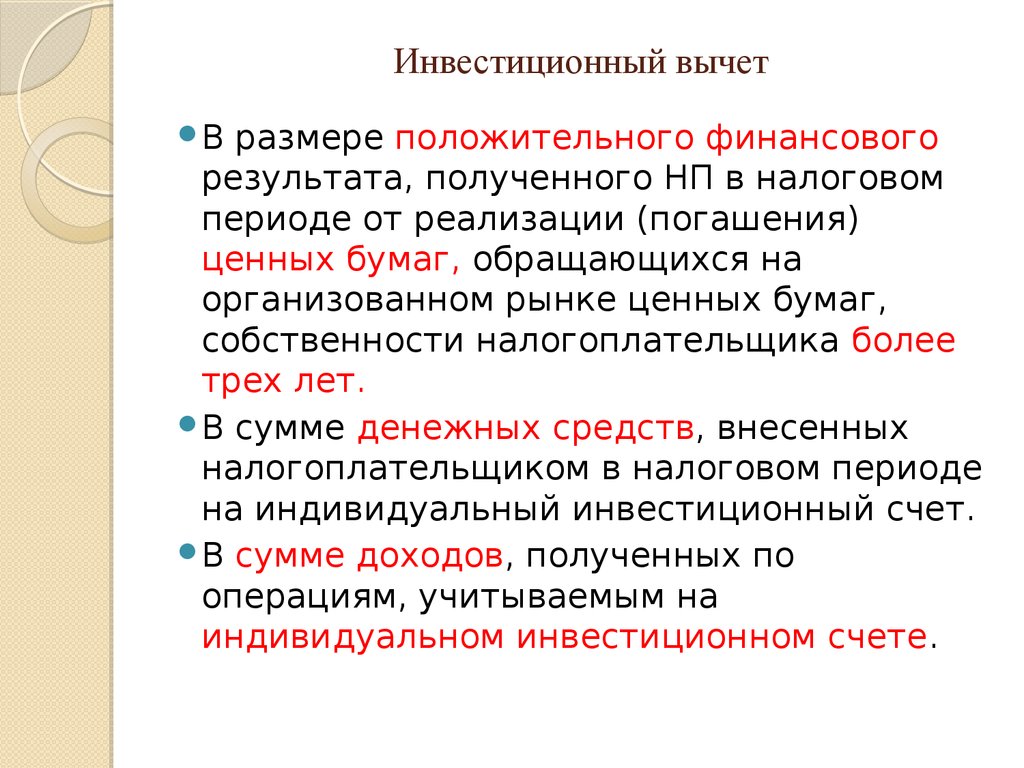

Инвестиционные налоговые вычеты по НДФЛ могут быть получены гражданами, инвестирующими в фондовый рынок, с доходов от продажи ценных бумаг, со средств, внесенных на индивидуальный инвестиционный счет, либо с доходов, зафиксированных на этом счете.

Аналогичные вычеты по налогу на прибыль организациям, несущим затраты по основным средствам, относятся не к налоговой базе, а к сумме самого налога. Региональная часть при применении вычета никогда не будет равняться нулю, механизм же расчета федеральной части налога допускает его нулевое значение. Вычет исключает возможность включения в затраты амортизационных сумм по соответствующим ОС.

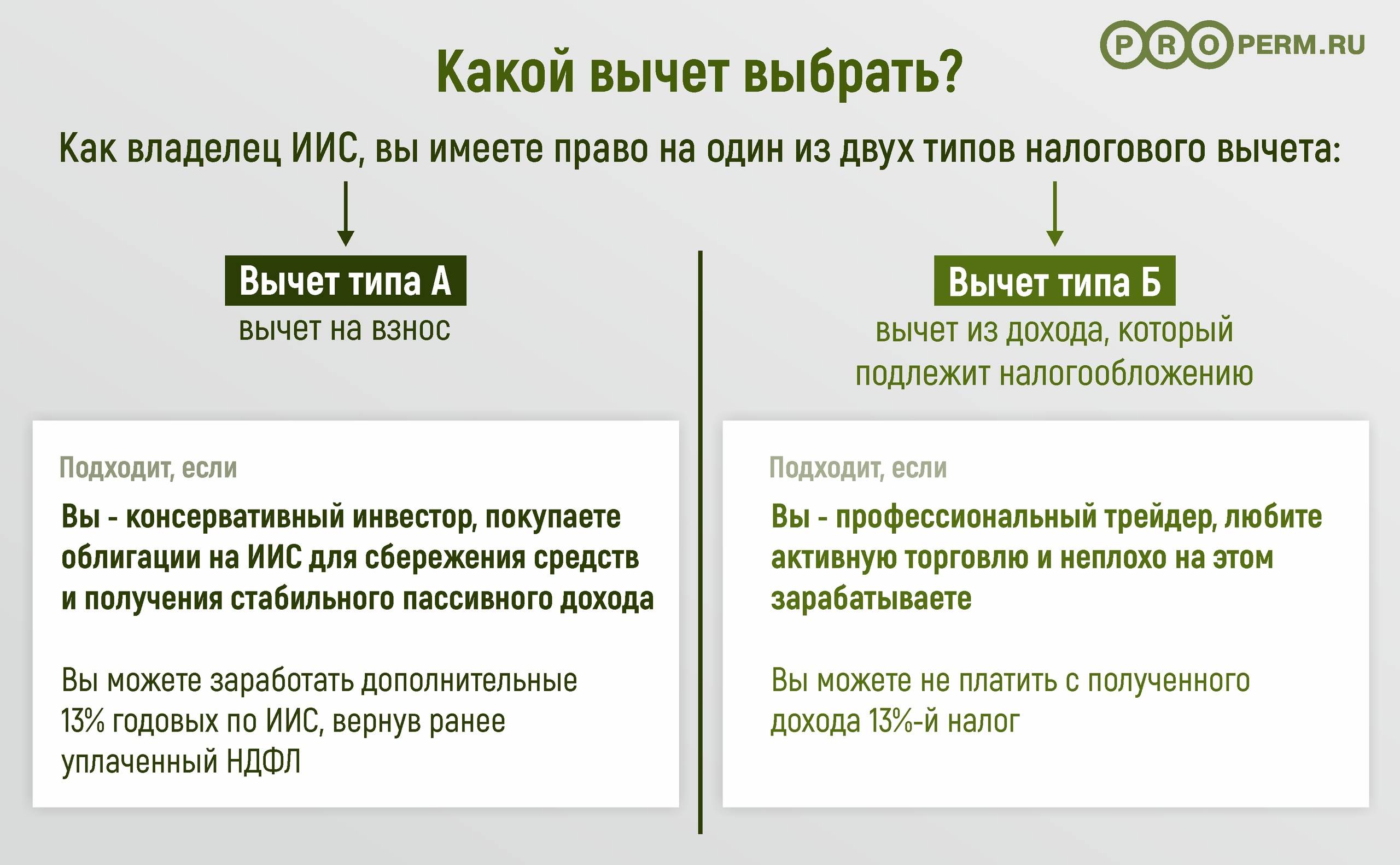

Как выбрать тип вычета по ИИС

Вам нужно определиться с видом вычета, чтобы извлечь наибольшую

налоговую выгоду. Это можно сделать в начале работы ИИС, в середине

или после его закрытия.

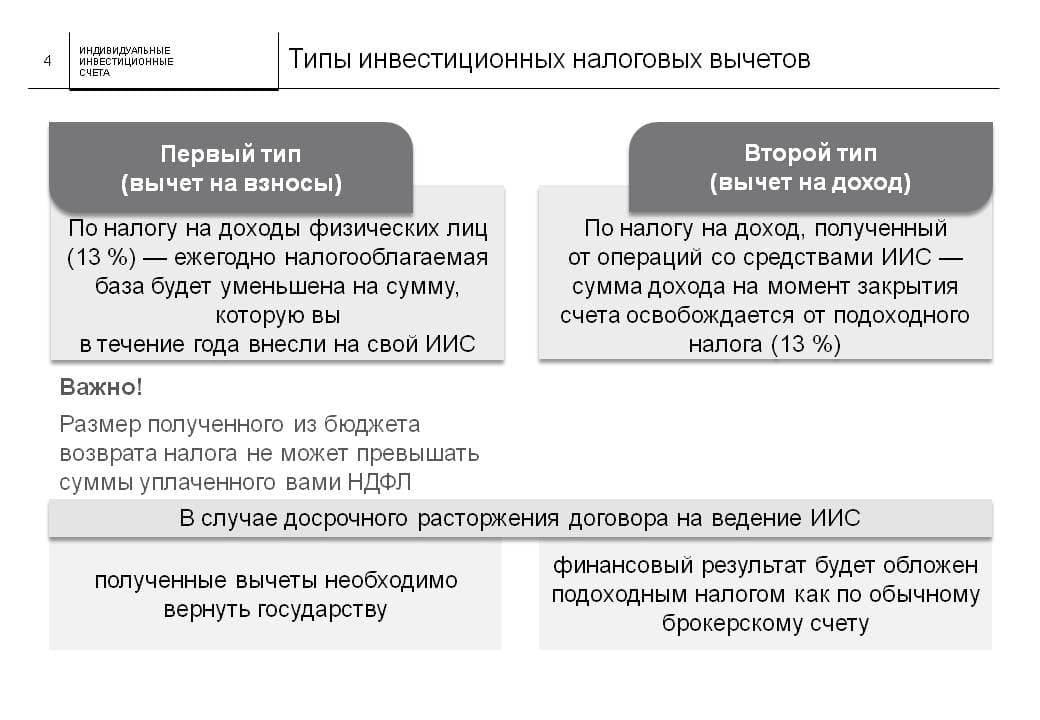

Вычет типа А — это гарантированный доход

инвестора. Даже если вы понесете убытки, то все равно

получите 13% или 15% от суммы вложений в пределах 400 тыс. рублей.

Этот вариант подходит для тех инвесторов, которые работают по найму

или получают другие доходы, входящие в основную налоговую базу.

Суть льготы заключается в том, что вы возвращаете налоги, которые

раньше уплатили со своих доходов.

Пользоваться вычетом типа А выгоднее тем инвесторам, кто за год

вносит на ИИС небольшие суммы — до 400 тыс. рублей. Если же вы

вносите на счет 1 млн рублей в год, то лучше выбрать тип Б. В этом

случае вся фактическая прибыль не будет облагаться налогом. То

есть, получив прибыль 400, 500 или даже 600 тыс. рублей не придется

платить налог.

Вычет по ИИС типа Б выгоднее для тех

инвесторов, чей доход (кроме дивидендов) превышает 400 тыс.

рублей.

Например, за три года прибыль от продажи акций — 1,5 млн рублей,

а на счет внесено 3 млн. рублей. Вычет типа Б полностью освободит

прибыль от НДФЛ на 195 тыс. рублей (1,5 млн * 13%), тогда как вычет

типа А вернет на счет 156 тыс. рублей (1,2 млн. * 13%).

Вдобавок, вычет по ИИС тип Б единственный

вариант для тех, кто не платит НДФЛ по ставке 13% или 15%.

Например, для индивидуальных предпринимателей на упрощенной системе

налогообложения или для тех, кто не имеет официального дохода.

Если вы уверены в положительном результате инвестиций и

рассчитываете на серьезный доход, целесообразнее выбрать тип Б.

Тогда после закрытия ИИС брокер не удержит с вас налоги, и вы

получите прибыль в полном объеме.

Если вы не работаете и не платите НДФЛ, то вам доступен

налоговый вычет с ИИС типа Б. Ведь вам нечего возвращать, а так

ваша прибыль будет полностью освобождена от налога.

Если вам сложно определиться с вычетом сразу, можно отложить

решение на три года, когда станет очевидной доходность вашего

портфеля. Если вы выбрали тип А, то учтите, что его финансовая

привлекательность за три года может снизиться. Например, часть

денег может быть съедена инфляцией. Поэтому, выгоднее возвращать

налоги ежегодно, чем разово за весь срок действия счета.

Выбор НДФЛка.ру между взносами и

полученной прибылью

Олег С. инвестирует на ИИС больше трех лет и планирует закрывать

счет. Все еще не определившись с видом вычета, он обратился к нам

за помощью. Налоговый эксперт проанализировал доходы клиента и

рассчитал налоговую выгоду.

Данные:

Олег открыл ИИС 2020 году. С 2020 по 2022 годы

он вносил на счет по 1 млн рублей. Клиент официально работает и

уплачивает 132 600 рублей НДФЛ за год. От торговли ценными бумагами

за три года получена прибыль в сумме 1,4 млн рублей.

Расчет вычета:

С 2020 по 2022 годы сумма дохода по ИИС оказалась выше суммы

взносов на счет. Очевидно, что клиенту выгоднее воспользоваться

вычетом по прибыли (тип Б), так как НДФЛ от полученной прибыли =

182 тыс. рублей (1,4 млн * 13%), а налоговый возврат от взносов на

счет = 156 тыс. рублей (1,2 * 13%).

Если бы Олег выбрал вычет типа А, то он вернул бы на счет 156

тыс. рублей, что позволяет уплаченный в бюджет НДФЛ. Но с

полученной прибыли ему бы пришлось заплатить 182 тыс. рублей.

Порядок расчета инвестиционного вычета

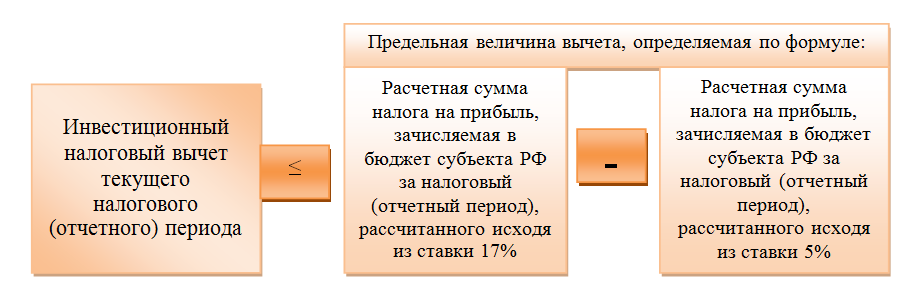

Общий порядок применения инвестиционного налогового вычета установлен статьей 286.1 НК РФ.

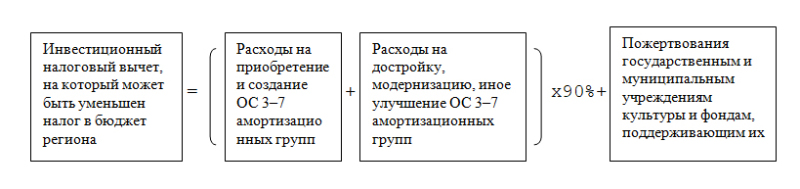

На инвестиционный налоговый вычет уменьшается налог на прибыль, зачисляемый в бюджет субъекта РФ и федеральный бюджет.

Применять вычет нужно только к обеим частям налога на прибыль.

Максимальная сумма, на которую можно уменьшить региональный налог, составляет 90% от расходов на приобретение объектов ОС или расходов на модернизацию, реконструкцию и иные улучшения ОС.

При уменьшении на инвестиционный вычет регионального налога минимальный налог, который должен быть уплачен в бюджет, составляет 5% от налоговой базы по налогу на прибыль.

Величина налога, на которую можно уменьшить федеральный налог, составляет 10% от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС. Минимальный налог, который должен быть уплачен в федеральный бюджет, не установлен. То есть в результате применения инвестиционного налогового вычета федеральный налог может быть уменьшен до нуля.

Закон субъекта РФ, вводящего на своей территории инвестиционный налоговый вычет, может предусматривать (п. 6 ст. 286.1 НК РФ):

- иной размер налогового вычета, но не более 90%;

- конкретные категории налогоплательщиков, которым вычет положен или не разрешается;

- определенные категории объектов ОС, по которым вычет предоставляется или не положен;

- запрет на перенос не использованного в отчетном (налоговом) периоде инвестиционного вычета на следующие периоды (п. 9 ст. 286.1 НК РФ).

ПРИМЕР. ИСПОЛЬЗОВАНИЕ ИНВЕСТИЦИОННОГО НАЛОГОВОГО ВЫЧЕТА

В Учетной политике на 2018 год компания предусмотрела право на применение инвестиционного налогового вычета. В законе субъекта РФ установлены общие правила применения инвестиционного налогового вычета в соответствии со статьей 286.1 НК РФ. Региональная ставка налога на прибыль – 17%.

18 января 2018 г. компания ввела в эксплуатацию основное средство первоначальной стоимостью 1300 000 рублей и включила его в IV амортизационную группу. За 1-ый квартал 2018 года налоговая база без учета стоимости основного средства составила 7 300 000 рублей.

Определим сумму инвестиционного налогового вычета, который компания может применить в I квартале 2018 года 90% от расходов на приобретение объекта составляют 1 170 000 руб. (1 300 000 руб. × 90%).

Условный минимальный налог, который должен быть уплачен в региональный бюджет, исходя из ставки 5%, оставляет 365 000руб. (7 300 000 руб. × 5%).

Расчетная сумма налога, которая была бы уплачена в бюджет, если бы вычет не применялся, составляет 1 241 000 руб. (7 300 000 руб. × 17%).

Разница между минимальным и расчетным налогами равна 876 000 руб. (1 241 000 – 365 000 руб.).

На 876 000 руб. может быть уменьшен налог в бюджет субъекта РФ за I квартал 2018 года. В результате применения инвестиционного налогового вычета в региональный бюджет компания заплатит 365 000 руб. (7 300 000 руб. × 17% – 876 000 руб.).

На следующие отчетные (налоговые) периоды будет перенесен налоговый вычет в размере 294 000 руб. (1 170 000 – 876 000).

Рассчитаем величину платежа в федеральный бюджет.

Максимальная сумма налога, на которую можно уменьшить федеральную часть налога, составляет 130 000 руб. (1 300 000 руб. × 10%).

Сумма налога, который пришлось бы уплатить в федеральный бюджет без учета инвестиционного вычета, равна 219 000 руб. (7 300 000 руб. × 3%).

Ограничений на уменьшение федеральной части налога при применении инвестиционного налогового вычета нет. Поэтому в федеральный бюджет по итогам квартала нужно будет заплатить 89 000 руб. (219 000 – 130 000).

Если вы будете использовать инвестиционный налоговый вычет, будьте готовы к тому, что на камеральных проверках с вас будут запрашивать пояснения и документы по активам, к которым вы применили вычет.

А если вы решите продать основное средство, по которому был применен инвестиционный налоговый вычет, до истечения срока его полезного использования, то вам придется восстановить налог на прибыль, перечислить его в бюджет и заплатить пени за весь период с момента применения вычета (п. 12 ст. 286.1 НК РФ). Но при этом появится возможность уменьшить доходы от реализации на сумму первоначальной стоимости этого объекта (новый подп. 4 п. 1 ст. 268 НК РФ).

Новости партнёров

Перечислять НДФЛ досрочно нельзя

Как подтвердить вычет авансового НДС документально

Пенсионеры с «сельским стажем» получат прибавку с 2019 года

За разглашение сведений о «плохих» работниках компанию оштрафуют

За что можно лишить работника премии

Порядок расчета пеней

Отпуск с последующим увольнением

Как учитывают расходы на дополнительный отпуск

Отражение в декларации

В декларации по налогу на прибыль сумму инвестиционного вычета рассчитайте в приложении 7 к листу 02. Учтите эту сумму при расчете показателей листа 02. Если есть обособленные подразделения, то сумму вычета также укажите в приложении 5 к листу 02.

Приложение 07 к листу 02

Нет обособленных подразделений. Заполните разделы А, Б и Г приложения 7 к листу 02.

В разделе Г рассчитайте сумму, на которую компания уменьшает платежи в федеральный бюджет. По строке 010 укажите сумму налога, которую исчислили к уплате в федеральный бюджет без учета уменьшения, – 4 500 000 руб. Возьмите эту сумму из строки 190 листа 02.

По строке 020 раздела Г укажите общую сумму всех расходов, которые уменьшают платежи в федеральный бюджет с учетом ограничений из статьи 268.1 НК. По строкам 021–023 отразите суммы каждого вида уменьшения. Например, по строке 021 укажите возможную сумму уменьшения налога на сумму расходов на приобретение, сооружение и изготовление основных средств.

По строке 050 отразите общую сумму, на которую уменьшили налог на прибыль в федеральный бюджет. Она не должна превышать строки 010 раздела Г. Строки 011 и 031 раздела Г компании без обособленных подразделений не заполняют.

В разделе Б рассчитайте предельную величину вычета в региональный бюджет субъекта. По строке 010 отразите сумму налоговой базы. Возьмите ее из строки 120 листа 02 декларации.

По строке 020 раздела Б отразите ставку налога для расчета предельной величины инвестиционного вычета – 5 процентов или другой размер, установленный в субъекте РФ.

По строке 030 укажите налог, исчисленный к уплате в региональный бюджет без учета вычетов. Возьмите ее из строки 200 листа 02. По строке 031 – сумму налога по ставке для расчета предельной величины вычета. По строке 040 – предельную величину инвествычета.

В разделе А рассчитайте сумму вычета, на которую уменьшаете платежи в региональный бюджет. По строке 010 укажите общую сумму максимальных размеров всех вычетов. По строкам 011–016 расшифруйте этот показатель. Например, по строке 011 укажите предельную сумму вычета на приобретение основных средств в рамках регионального лимита.

Он может составлять 90 процентов или меньше от первоначальной стоимости объекта.

По строке 020 отразите остаток вычетов, которые не учли при расчете налога в предыдущих налоговых периодах. По строке 030 раздела А – предельную величину вычета строки 040 раздела Б. По строке 040 раздела А отразите возможную сумму инвестиционного вычета. Она равна сумме строк 010 и 020 раздела А и не должна превышать строку 030 раздела А.

По строке 050 раздела А укажите сумму вычета, на которую уменьшили региональный налог. Строку 060 заполните только в годовой декларации. Укажите в ней остаток неучтенного инвестиционного вычета на конец года и расшифруйте его по видам расходов.

Есть обособленные подразделения. В этом случае заполните разделы А, В и Г приложения 7 к листу 02. Нужны отдельные листы по головной организации и по каждому обособленному подразделению или их группе, в том числе по закрытым в течение года подразделениям.

В разделе В рассчитайте предельную величину инвестиционного вычета. Отразите ее по строке 040. Укажите этот показатель по строке 030 раздела А приложения 7 к листу 02.

В разделе А по строке 050 рассчитайте сумму вычета, на которую уменьшаете платежи в региональный бюджет. Эту же сумму укажите по строке 098 приложения 5 к листу 02.

В разделе Г по строке 050 рассчитайте сумму, на которую уменьшили платежи в федеральный бюджет. По строке 011 укажите расчетную сумму налога на обособленное подразделение. В строке 031 – сумму по капложениям, на которую уменьшили федеральные платежи. Строки 011 и 031 заполняют только компании с обособленными подразделениями.

Лист 02 декларации

По строке 268 листа 02 укажите сумму, на которую уменьшаете платеж в федеральный бюджет. Она равна строке 050 раздела Г приложения 7 к листу 02.

Показатели строк 268 и 269 листа 02 учтите при расчете:

- сумм налога к доплате по строкам 270 и 271 листа 02;

- сумм налога к уменьшению по строкам 280 и 281 листа 02.

Суммы инвествычетов, которые применили в текущем периоде, учитывайте в следующих периодах года. Они влияют на расчет авансовых платежей по строкам строкам 210–230 листа 02.

Подробнее о том, как заполнить лист 02, – в рекомендации Как составить и сдать декларацию по налогу на прибыль.

Пример применения вычета

В феврале 2018 года ООО «Лесозаготовка» приобрело и ввело в эксплуатацию автолесовоз стоимостью 2 500 000 руб. Срок полезного использования данного объекта составляет 73 месяца (4 амортизационная группа). Других инвестиционных расходов в течение 2018 года у организации не было.

В регионе по местонахождению юридического лица принят закон о применении ИНВ. Ставка налога для определения предельной величины вычета установлена в стандартном размере – 5 %. Организация исчисляет авансовые платежи по налогу на прибыль ежеквартально.

Размер налоговой базы по НП без учета расходов на приобретение ОС составил:

- за 1 квартал – 10 000 000 руб.

- за полугодие – 23 000 000 руб.

Таким образом, сумма вычета, на которую можно уменьшить налог на прибыль, подлежащий перечислению в федеральный бюджет (ФНП), составит:

ИНВ по ФНП = 2 500 000 руб. * 10 % = 250 000 руб.

Сумма вычета, на которую можно уменьшить региональный налог (РНП), будет равна:

ИНВ по РПН = 2 500 000 руб. * 90 % = 2 250 000 руб.

Расчет авансового платежа по НП к уплате в бюджет за 1 кв. 2018 с учетом ИНВ

Аванс по ФНП за 1 кв. 2018 = 10 000 000 руб. * 3 % = 300 000 руб.

Уменьшаем начисленный налог на сумму вычета: 300 000 руб. – 250 000 руб. = 50 000 руб.

Соответственно, в федеральный бюджет за 1 квартал нужно перечислить авансовый платеж в размере 50 000 руб. Сумма вычета по ФНП использована целиком.

Рассчитываем предельно допустимую сумму вычета для РНП:

Аванс по РНП по стандартной ставке = 10 000 000 руб. * 17 % = 1 700 000 руб.

Аванс по РНП по ставке 5 % = 10 000 000 руб. * 5 % = 500 000 руб.

ПВВ = 1 700 000 руб. – 500 000 руб. = 1 200 000 руб.

Таким образом, сумма авансового платежа к перечислению в региональный бюджет за 1 квартал составит 500 000 руб.

Часть ИНВ, которую удалось возместить за 1 кв. 2018 года, составляет 1 200 000 руб.

Остаток ИНВ по РНП: 2 250 000 руб. – 1 200 000 руб. = 1 050 000 руб., переносится на следующий отчетный период.

Расчет авансового платежа по НП к уплате в бюджет за полугодие 2018 с учетом ИНВ

Авансовый платеж в ФБ за полугодие 2018 рассчитывается в обычном порядке:

Аванс по ФНП за полугодие 2018 = 23 000 000 руб. * 3 % — 250 000 руб. – 50 000 руб. = 390 000 руб.

Предельно допустимая величина вычета по РНП возрастет, поскольку расчет производится нарастающим итогом:

Аванс по РНП по стандартной ставке = 23 000 000 руб. * 17 % = 3 910 000 руб.

Аванс по РНП по ставке 5 % = 23 000 000 руб. * 5 % = 1 150 000 руб.

ПВВ = 3 910 000 руб. – 1 150 000 руб. = 2 760 000 руб.

Получившаяся сумма достаточна для покрытия суммы ИНВ, следовательно, вычет будет использован в полном объеме.

Аванс по РНП за полугодие 2018 = (23 000 000 руб. * 17 % — 1 200 000 руб. – 1 050 000 руб.) – 500 000 руб. = 1 160 000 руб.

Таким образом, благодаря стабильному росту прибыли в течение двух отчетных периодов ООО «Лесозаготовка» может в кратчайшие сроки возместить расходы на приобретение ОС.