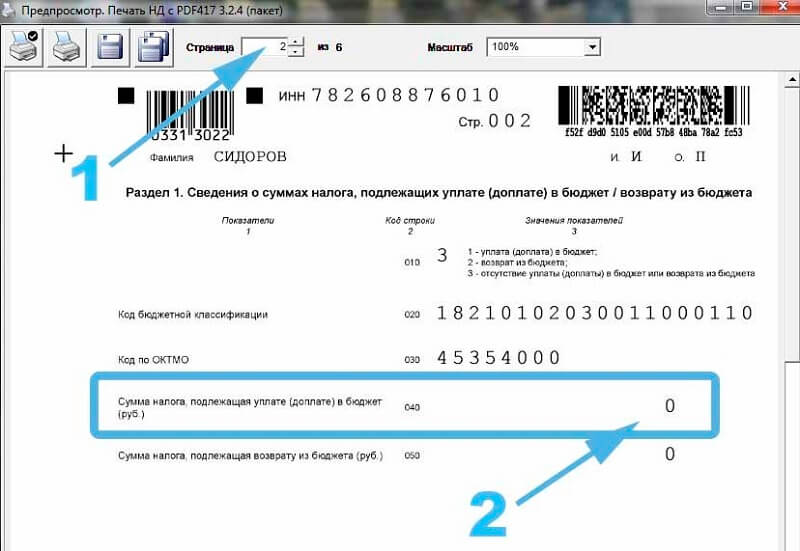

Состав декларации

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Процесс заполнения 1 и 2 разделов транспортной декларации

Для начала необходимо выполнить расчёт суммы налога, которую требуется внести в бюджет. Для этого мы пропустим тонкости заполнения первого раздела и перейдём сразу ко второму, где эти расчёты и выполняются. Так будет понятней. Итак, инструкция по заполнению раздела №2:

- Прописать ИНН и КПП организации вверху страницы (как это было выполнено на титульном листе);

- В строке 020 и 030 вписать код вида ТС и место его регистрации. Найти искомый код поможет сайт ФНС. Для этого перейдите на ресурс, найдите там электронные сервисы и вкладку «Узнать ОКТМО». Например, для простого легкового автомобиля код может быть 510 000;

- Строчка 040 предназначена для VIN-кода автомобилей, серийного номера для воздушных судов и для водных;

- Далее точно переписываем из техпаспорта марке ТС, затем в строчках 060 и 070 – его номер регистрационного знака и дату постановки на учёт соответственно;

- Строчка 080 заполняется, если авто было снято с учёта. В этом случае здесь пишется дата, когда это произошло, в противном случае проставляем прочерк;

- Дальше пишется код налоговой базы и единица измерения налоговой базы (ОКЕИ).

- Для всех наземных транспортных средств НК страны установил считать базу в лошадиных силах, так что в строчку 100 вписываем код 251;

- Затем осталось указать экологический класс машины и период её эксплуатации (в месяцах);

- Далее пишется год выпуска ТС и число лет, которое прошло с этого момента (строчки 120 и 130);

- Теперь важный момент с долей владения автомобилем. Если у него только один собственник, оформите запись в формате 1прочерки/1прочерки.

Строчка 160 подразумевает необходимость подсчитать, сколько месяцев владеют ТС относительно количества месяцев в этом году. В строке 170 указывается налоговая ставка, которая может меняться в зависимости от места регистрации транспортного средства. Местные власти каждого субъекта РФ получили право сами устанавливать величину этого коэффициента, поэтому узнавать данные нужно относительно вашего региона. Теперь подробней о строке 180, в которой нужно отметить повышающие коэффициенты Кп (если таковые будут применяться). В зависимости от типа автомобиля они могут меняться. Вот действующие на сегодня ставки относительно легковых ТС:

- 1.1 для машин, средняя цена которых не превышает 5 миллионов рублей и с даты выпуска прошло не больше 3 лет;

- 1.3 – если цена автомобиля до 5 миллионов, но с даты выпуска прошло от года до двух;

- 1.5 для легковушек, которые выпущены менее года назад и стоят до 5 млн. рублей.

Ставки вырастают для машин, цена которых достигает 10 миллионов рублей и с даты их выпуска прошло больше 5 лет – коэффициент равен 2. При средней стоимости машины до 15 миллионов, если она была выпущена не больше 10 лет назад применяется коэффициент 3. Аналогичный будет применяться, если машина дороже 15 миллионов и выпущена не больше 20 лет назад. Строчки с 200 по 290 заполняются при условии, что налогоплательщику положены льготы. Если в собственности фирмы есть сразу несколько автомобилей, расчёты по аналогичному принципу необходимо самостоятельно выполнить для каждого из них. Полученную сумму налога, подлежащую уплате, вписывают в соответствующие строчки первого раздела.

Раздел №1:

Заполнение второго раздела декларации

Второй раздел показывает расчет транспортного налога. Если ТС у организации несколько, то в отношении каждого нужно провести процедуру исчисления.

По каждому автомобилю во 2-й раздел нужно внести такую информацию:

| Код строки | Заполняемая информация |

| 020 | Территориальный код по ОКТМО, который соответствует месту регистрации ТС и, соответственно, месту уплаты налога. |

| 030 | Код, соответствующий виду ТС, в отношении которого проводится расчет. Коды находятся в приложении 5 к Порядку заполнения декларации.

Примеры кодов:

|

| 040 | Персональный номер ТС (идентификационный) – VIN. |

| 050 | Марка ТС. |

| 060 | Госномер, присвоенный при регистрации в ГИБДД. |

| 070 | База по налогу – мощность ТС, выраженная в лошадиных силах. Данный показатель можно найти в ПТС автомобиля или свидетельстве, выданном при регистрации.

Если в документах мощность показана только в киловаттах, то следует провести пересчет на лошадиные силы, умножив показатель в кВт на 1,35962. Получившееся значение округляется до второго знака после запятой. |

| 080 | Единица измерения, берется из ОКЕИ. Для лошадиных сил соответствует код 251. |

| 090 | Вписывается экологический класс, если таковой установлен для данного транспорта. Если класс присутствует, то он должен быть указан в ПТС. |

| 100 | Возраст ТС – считается число лет, прошедших с года, следующего за годом выпуска и заканчивая годом, за который заполняется отчет.

Например, если автомобиль изготовлен в 2011г., то при заполнении декларации за 2016г. нужно в ячейке поставить 5. Данное поле следует заполнять, если в регионе установлены разные ставки в зависимости от возраста автомобиля. При отсутствии такой дифференциации в МО поле не заполняется. |

| 110 | Число месяцев владения транспортом. В расчет берутся только полные месяцы. Если авто поставлено на учет до 15 числа месяца включительно, то он считается полным месяцем владения, если после 15-го – то месяц не учитывается.

Аналогично и с месяцем выбытия – если ТС снят с учета после 15 числа, то месяц считается полным, если до 15 включительно, то месяц в расчет не берется. Если ТС был приобретен в предшествующих годах, то указывается 12. Если ТС был поставлен на учет 13 марта и снят с учета 10 ноября, то в данной ячейке нужно указать 9 (март берется в расчет, а ноябрь нет). |

| 120 | Величина доли владения ТС лицом, заполняющим декларацию. Если ТС не находится в долевой собственности, то указывается 1/1. |

| 130 | Коэффициент Кв, который учитывается число полных месяцев владения транспортом. Заполняется только в случае приобретения или выбытия ТС в отчетном году. Если в отчетном году не проводились процедуры постановки или снятия с учета, то ставится 1.

При выполнении хотя бы одной из указанных процедур в отчетном году, нужно провести расчет коэффициента по формуле: Кв = показатель стр.110 / 12. |

| 140 | Ставка определяется в каждом регионе индивидуально местными властями. |

| 150 | Коэффициент Кп – повышающий коэффициент для ТС, входящих в перечень дорогих автомобилей от 3 млн.руб.

Если автомобиль, в отношении которого проводится заполнение 2 раздела не включен в данный список, то ставится прочерк. В противном случае следует указать величину коэффициента:

|

| 160 | Величина налога, рассчитываемая на основании указанных выше показателей, формула имеет вид: |

| 170-240 | Заполняются сведения о положенных льготах. Они определяются также в индивидуальном порядке для каждого региона.

Если льготы не положены – ставятся прочерки. |

|

250 |

Если у владельца ТС льгот нет, то в данную ячейку переносится показатель из стр.160 (величина налога).

Если имеются льготы, то есть заполнены данные полей 17-240, то при расчете итоговой суммы налога к уплате нужно из показателя стр.160 отнять показатели стр. 200, 220 и 240. |

В отношении каждого имеющегося транспортного средства нужно провести расчет налога к уплате и заполнить отдельный раздел 2.

В итоге у компании будет столько заполненных листов со вторым разделом, сколько зарегистрированных автомобилей он имеет в собственности.

На основании полученных результатов заполняется первый раздел декларации.

Правила заполнения налоговой декларации

Необходимо исключить при заполнении документа ошибки и исправления. Если компьютер недоступен, данные вносят вручную и только печатными буквами. При этом пользуются ручкой фиолетового, черного или синего цвета. Запрещается писать на листах с двух сторон и соединять их между собой.

Вот правила, которые соблюдаются при внесении в декларацию данных:

- Требуется прописывать точный размер вычисленного налога. Вписывают только рубли. Копейки в сумме до 50 – не учитывают, более 50 – округляют до 1 рубля.

- Когда места для записи информации не хватает, в последующие поля вставляют прочерк.

- При потребности внести дробные значения ставится «/». Суммы с десятичными дробями разделяются точкой.

- Номер страницы декларации предваряется «0000». Например, первая страница примет вид – 00001, вторая – 00002.

Нужные для заполнения коды указаны в приказе № ММВ-7-11/254@. Крупные предприятия обладают транспортом, зарегистрированным в разных регионах. При подаче документов в Налоговую службу от них потребуют разные декларации.

Иногда компании реорганизуются. Если по завершении процесса транспортный налог не погашен, вновь созданное предприятие обязано рассчитаться с государством. Составляя налоговую декларацию, бизнесмены вписывают название старой компании с указанием новых идентификационных данных (ИНН, КПП).

Как заполнить уточненную декларацию по транспортному налогу в 2021 году

Начнем с того, что эту декларацию необходимо заполнять только организациям, но не индивидуальным предпринимателям (ИП) и физическим лицам. Представление ее обязательно.

Стандартно все декларации начинаются с титульного листа. В нем нужно указать:

- данные организации, ее реквизиты;

- информацию о самой декларации.

Перепрыгиваем на второй раздел, в котором указываются данные обо всех автомобилях, которые стоят на балансе организации. Количество страниц равно количеству авто на балансе компании. Нужно указать:

- марку и модель автомобиля;

- VIN-номер;

- номер регистрации.

Для заполнения налоговой базы нужно указать лошадиные силы двигателя (пример есть в любом ПТС), экологический класс и сроки использования автомобиля. Затем заполните раздел 1:

- 010: пишем КБК для уплаты транспортного налога;

- 020: ОКТМО налоговой, в которую вы будете отправлять налог;

- 021: исчисленный налог на транспорт за 2021 год;

- 023, 025, 027: информация по авансовым платежам;

- 030: суммарный годовой транспортный налог минус авансовые платежи.

КБК по транспортному налогу для юрлиц:

- Платеж: 182 1 0600 110.

- Штраф к уплате: 182 1 0600 110.

КБК по транспортному налогу для физлиц:

- Платеж: 182 1 0600 110.

- Штраф к уплате: 182 1 0600 110

Штраф за несвоевременную уплату транспортного налога за 4 квартал 2023 года

По статье 122 НК РФ РФ штраф за просрочку уплаты транспортного налога составляет 20% от неуплаченной суммы. Наказание касается как физических, так и юридических лиц. Дополнительно к штрафу ФНС начисляет пени:

- Для физлиц и ИП. Размер пени — 1/300 ставки рефинансирования ЦБ.

- Для юрлиц. Размер пени — 1/300 ставки рефинансирования ЦБ. С 31-го дня просрочки ставка увеличивается до 1/150 ставки рефинансирования ЦБ.

При несвоевременной уплате ФНС может принять меры по принудительному взысканию транспортного налога через ФССП.

Узнать о налоговых задолженностях можно бесплатно в онлайн-сервисе ФНС.

Кто, куда и в какие сроки должен передать документ

Скачать свежий бланк декларации и заполнить его можно прямо с сайта налоговой службы, в противном случае есть вероятность найти документ старого образца, в котором нет некоторых важных полей. Такую декларацию не примут. В зависимости от величины фирмы декларацию на уплату транспортного налога требуется передавать в разные органы:

- Для крупных юридических лиц и целых корпораций актуальным будет обращение в территориальный налоговый орган по месту регистрации как ООО;

- Для небольших предприятий логичней обращаться в орган налоговой по месту регистрации или наиболее частого использования транспортного средства;

- Индивидуальные предприниматели обязаны подавать документ по месту прописки при смене владельца ТС (при продаже автомобиля), чтобы известить службу о том, что собственник машины сменился. Все остальные подавать транспортную декларацию не обязаны;

- Частные лица не должны подавать декларацию. Исключение – продажа авто (смена владельца и необходимость уплаты НДФЛ с полученной прибыли).

Организации, которые входят в группу налогоплательщиков по транспортному налогу, подают заполненные декларации до 1 февраля года, идущего за отчётным (истекшим). Если окажется, что это получится нерабочий день, дата подачи отчётности переносится на ближайший рабочий день.

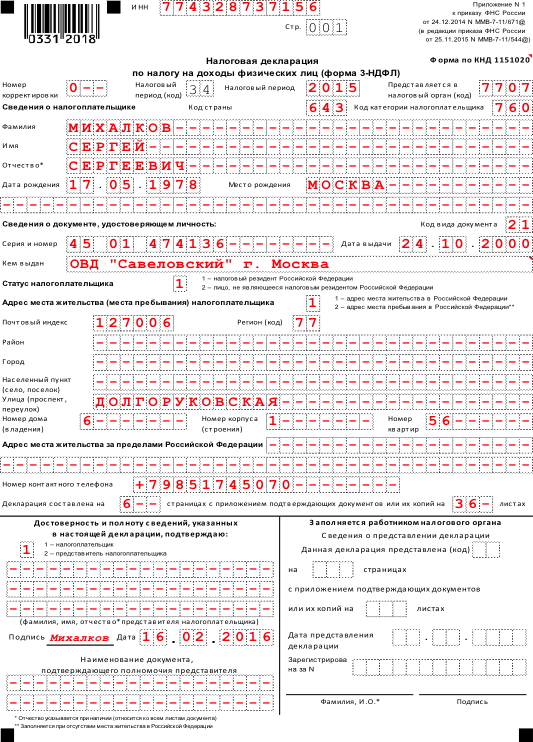

Титульный лист

На титульном листе декларации указывают:

- ИНН и КПП организации (в поле ИНН, состоящем из 12 ячеек, ИНН организации вписывается слева направо начиная с первой ячейки, в последних двух ячейках ставятся прочерки). Если декларацию за реорганизованную организацию сдает организация-правопреемник, то она должна указать свои ИНН и КПП;

- номер корректировки (для первичной декларации – «0–»; для уточненной – порядковый номер уточненной декларации, представленной в инспекцию («1–», «2–» и т. д.));

- код налогового периода согласно приложению 1 к Порядку № ММВ-7-11/99@;

- отчетный год, за который составляется декларация;

- код налоговой инспекции, в которую организация направляет декларацию;

- код места представления декларации согласно приложению 3 к Порядку № ММВ-7-11/99@;

- полное наименование организации;

- код вида экономической деятельности согласно классификатору ОКВЭД;

- ИНН и КПП реорганизованной организации, а также код реорганизации (ликвидации) согласно приложению 2 к Порядку № ММВ-7-11/99@;

- контактный телефон организации;

- количество страниц, на которых составлена налоговая декларация по транспортному налогу;

- количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя сельскохозяйственной организации, который сдает декларацию.

Титульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту приведенных в декларации сведений. Если декларацию подписывает руководитель организации, указывается его фамилия, имя и отчество, ставится личная подпись, заверенная печатью организации, и дата подписания.

При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» ставится код «1». Если декларацию подписывает представитель организации, в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» ставится код «2».

Порядок оформления

Физические лица получают от инспекции уже готовое уведомление, в котором содержится вся информация, включая сумму к оплате. Эти сведения в налоговую поступают из органов ГИБДД при постановке на учет автомобиля. Организациям же необходимо самостоятельно предоставлять информацию и рассчитывать размер платежа.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@. Бланк состоит из нескольких разделов:

- Титульный лист – в нем указываются основные сведения о налогоплательщике.

- Раздел 1 – в нем отражается общая сумма, подлежащая перечислению в бюджет.

- Раздел 2 – отражает порядок расчета платежа.

Так как в Разделе 2 декларации указываются характеристики авто в соответствии с паспортом ТС, то данная часть декларации может быть заполнена в нескольких вариантах при владении не одним ТС.

Кто, куда и в какие сроки должен передать документ

- Для крупных юридических лиц и целых корпораций актуальным будет обращение в территориальный налоговый орган по месту регистрации как ООО;

- Для небольших предприятий логичней обращаться в орган налоговой по месту регистрации или наиболее частого использования транспортного средства;

- Индивидуальные предприниматели обязаны подавать документ по месту прописки при смене владельца ТС (при продаже автомобиля), чтобы известить службу о том, что собственник машины сменился. Все остальные подавать транспортную декларацию не обязаны;

- Частные лица не должны подавать декларацию. Исключение – продажа авто (смена владельца и необходимость уплаты НДФЛ с полученной прибыли).

Организации, которые входят в группу налогоплательщиков по транспортному налогу, подают заполненные декларации до 1 февраля года, идущего за отчётным (истекшим). Если окажется, что это получится нерабочий день, дата подачи отчётности переносится на ближайший рабочий день.

Общие правила заполнения

При заполнении бланка должен учитываться порядок, утвержденный в Приложении №3 к Приказу. Так, при внесении информации в документ необходимо учитывать следующие правила:

- Все суммы указываются в рублях и без копеек.

- Страницы должны быть пронумерованы, цифры указываются в специально отведенных для этого полях слева направо.

- Исправлять допущенные ошибки с помощью корректора запрещено.

- Не используется двусторонняя печать страниц, а листы не скрепляются между собой, если это приводит к дефектам бумаги.

- Для заполнения бланка используются ручки черного, синего или фиолетового цвета.

- Слова пишутся заглавными печатными буквами.

- Каждый показатель в бланке вносится в отведенное для него отдельное поле, состоящее из множества ячеек.

- Дата указывается в формате «день(ХХ).месяц(ХХ).год(ХХХХ)».

- Если какие-либо сведения отсутствуют, то в сопутствующем поле в бланке проставляется прочерк (отсутствие прочерка допускается, если документ заполняется на компьютере).

Налогоплательщик может предоставить заполненный бланк в инспекцию следующим образом:

- при личном визите;

- поручив дело законному представителю;

- отправив бланк по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи.

Декларация может быть подана в бумажном виде с предоставлением съемного носителя, на котором содержится ее электронный вариант, или на бумаге с применением двумерного штрих-кода.

Порядок электронной подачи регулируется Приказом МНС от 02.04.2002 № БГ-3-32/169.

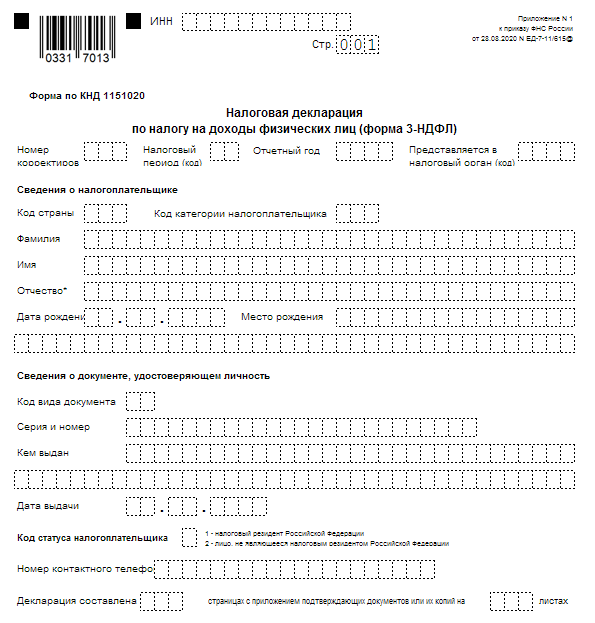

Новая форма 2024 года

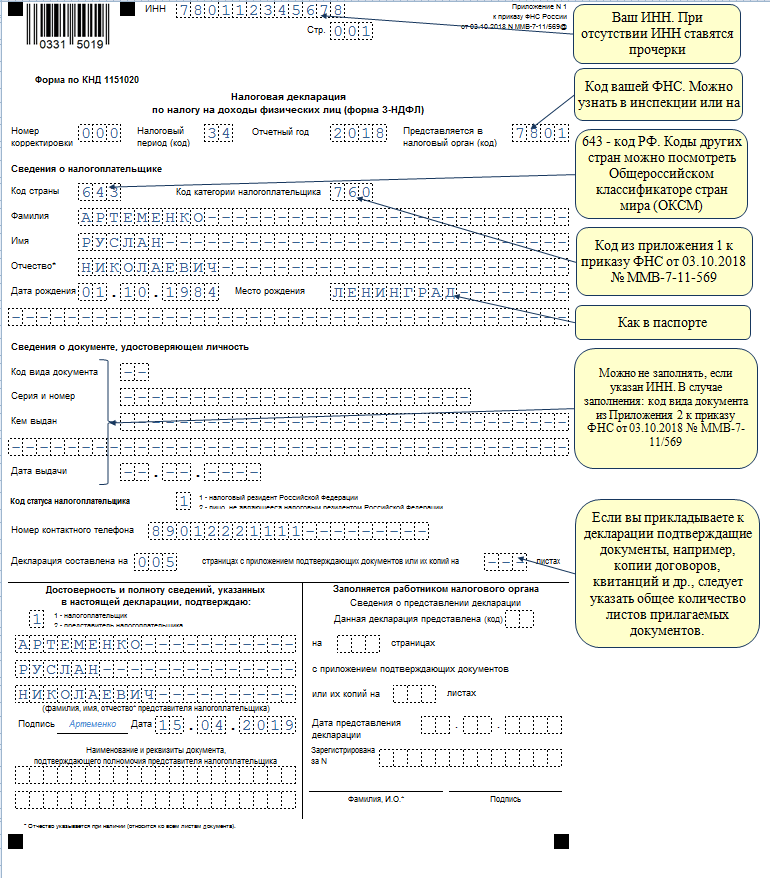

В 2024 году изменилась форма декларации 3-НДФЛ. Бланк утвержден приказом ФНС №ММВ-7-11/569@ от 03.10.2018.

Объем декларации был уменьшен до 13 листов, при этом немного изменились листы, необходимые для заполнения при продаже авто.

Об изменениях в 3-НДФЛ читайте здесь.

Какие листы нужно подготовить?

Все 13 листов декларации заполнять не нужно.

При продаже автомобиля достаточно оформить следующие страницы:

- Титульный лист;

- Разделы 1 и 2;

- Приложение 1 – показывается доход от продажи авто;

- Приложение 6 – расчет имущественного вычета.

Остальные листы 3-НДФЛ заполнять не нужно, распечатывать их и подавать в ФНС также нет необходимости. Сдаются только те листы декларации, на которых есть заполненная информация.

Как правильно заполнить?

Каждому продавцу автомобиля, который был у него в собственности менее трех лет (3 года не включаются) нужно заполнить пять страниц 3-НДФЛ. Даже в случае нулевого налога нужно также подготовить те же пять страниц. Их перечень указан выше.

Начать следует с заполнения Приложения 1 и указания в нем размера дохода, далее нужно показать, каким видом вычета решил воспользоваться продавец авто в Приложении 6.

После этого данные переносятся во второй раздел, считается НДФЛ. Исчисленный налог к уплате вносится в первый раздел.

Далее можно заполнить титульный лист основной информации о себе и подаваемой декларации 3-НДФЛ.

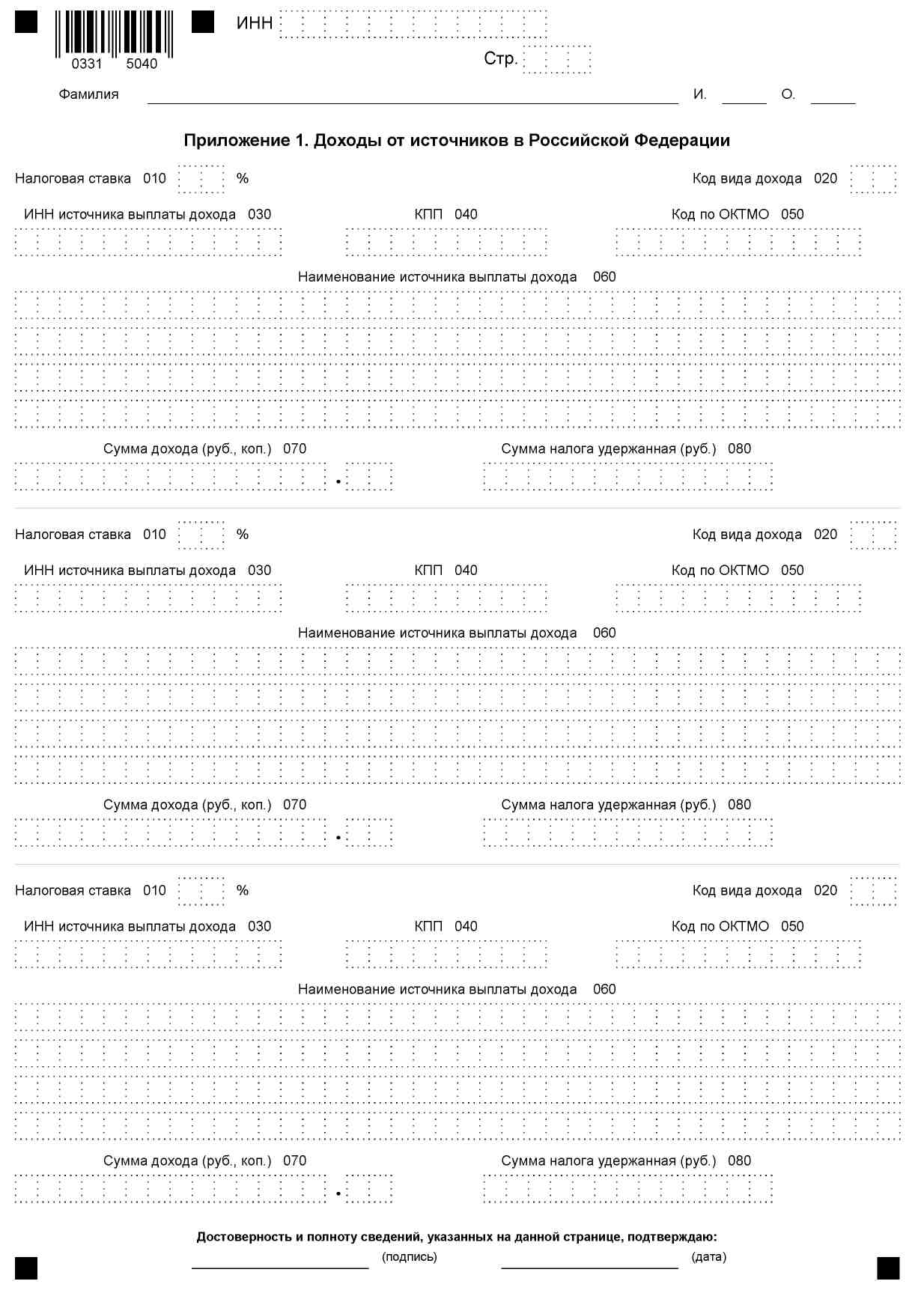

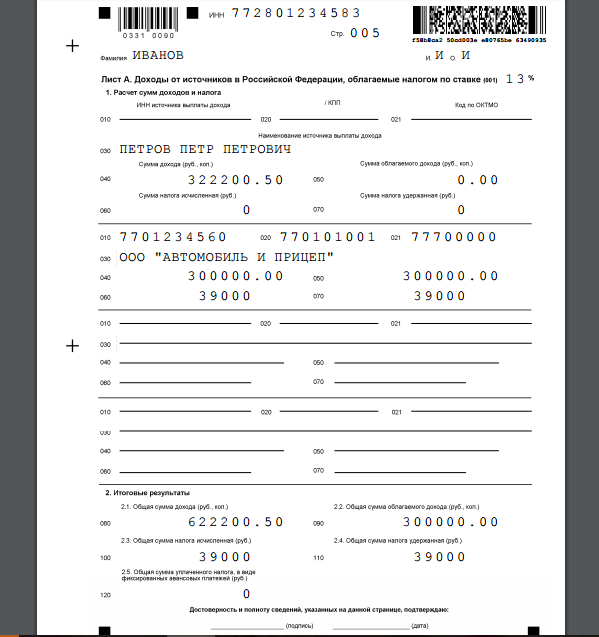

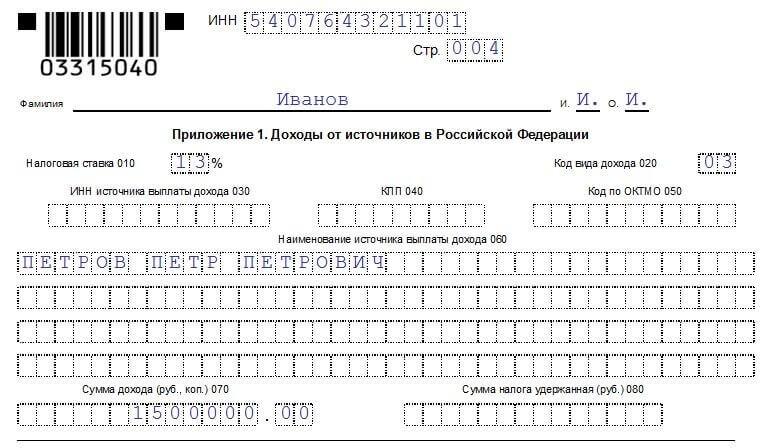

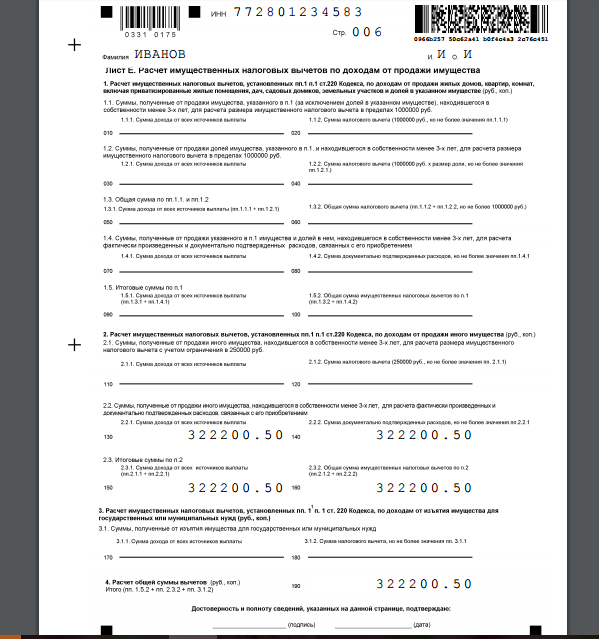

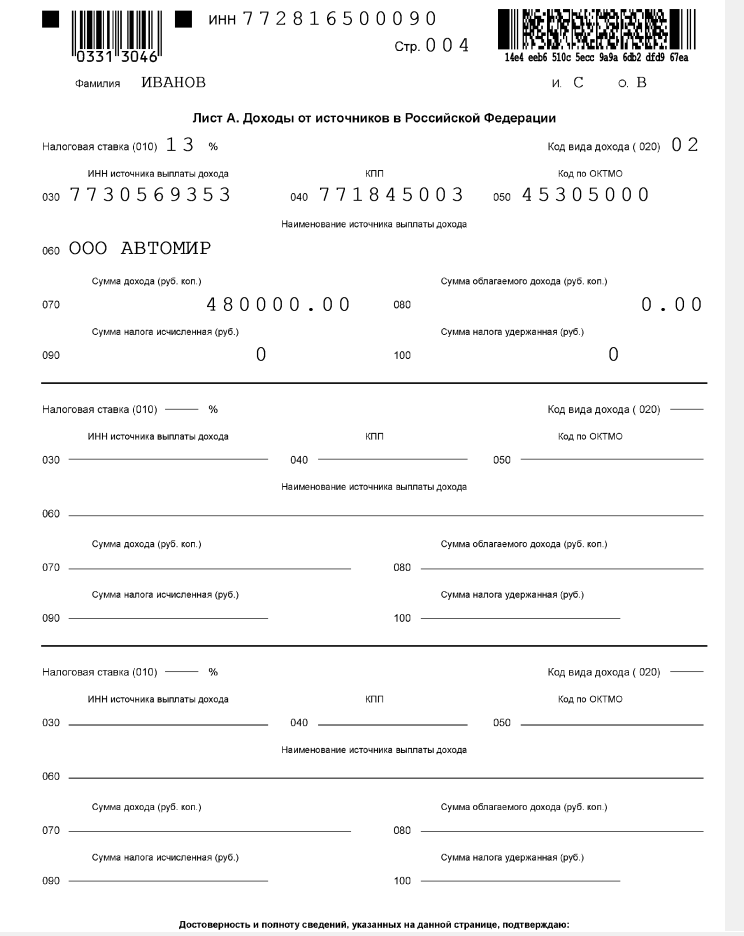

Приложение 1

Здесь нужно показать, какой доход был получен, и кто является его источником.

Если автомобиль продан физическому лицу, то источником является данный человек.

В этом случае достаточно заполнить следующие строки в первом приложении декларации:

- 010 – ставка 13 процентов;

- 020 – код вида дохода из прил.3 к Порядку заполнения 3-НДФЛ (при продаже машины в поле декларации «код вида дохода» указывается 03);

- 030 – 050 – не заполняется, если покупатель – физическое лицо;

- 060 – ФИО покупателя полностью;

- 070 – доход от продажи автомобиля (продажная цена из договора);

- 080 – не заполняется.

Если покупатель автомобиля – это юридическое лицо, то в полях 030 – 050 нужно заполнить его ИНН, КПП и ОКТОМ, а в поле 060 вписать наименование организации.

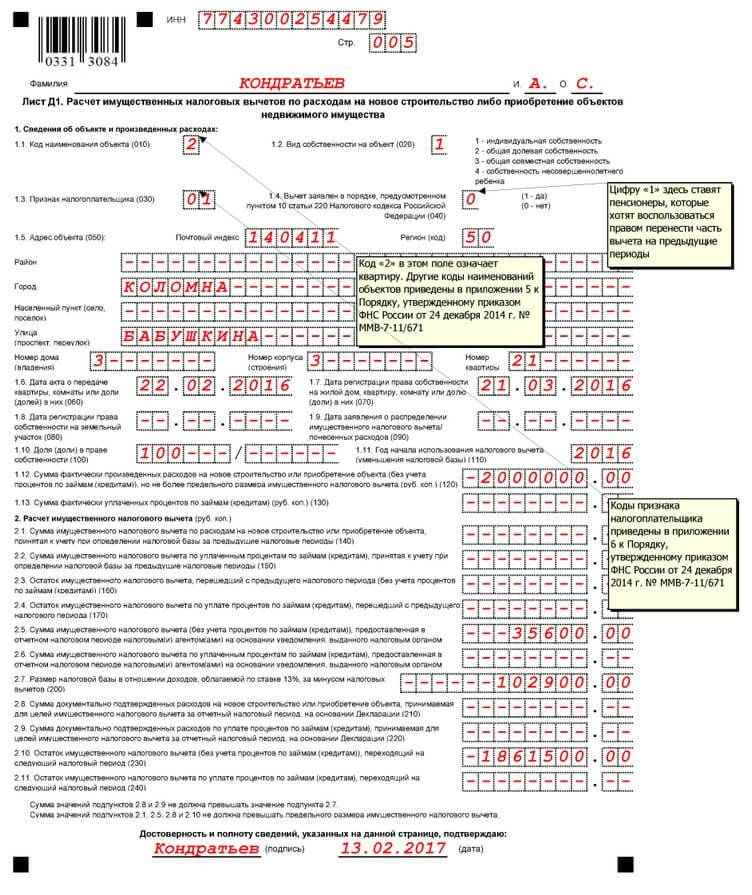

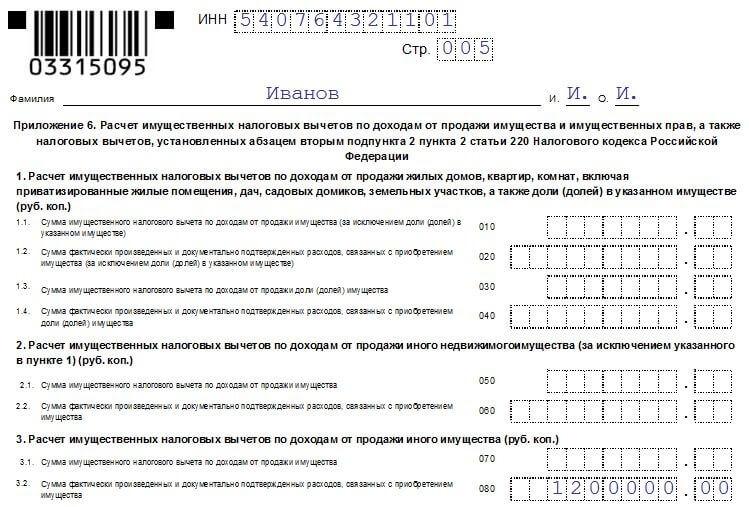

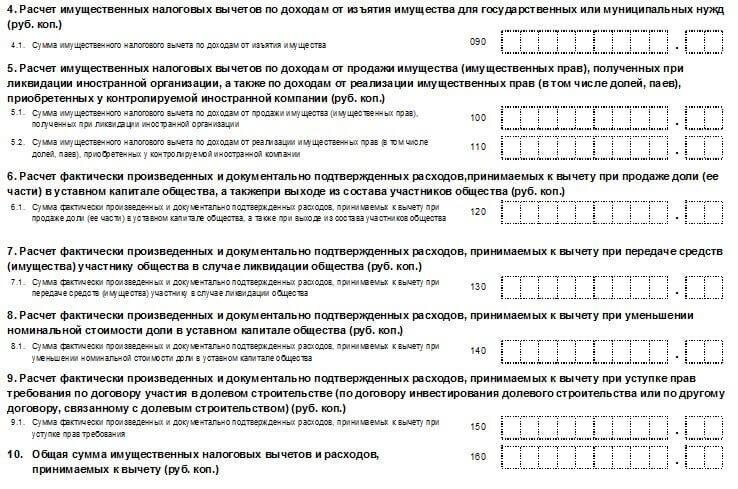

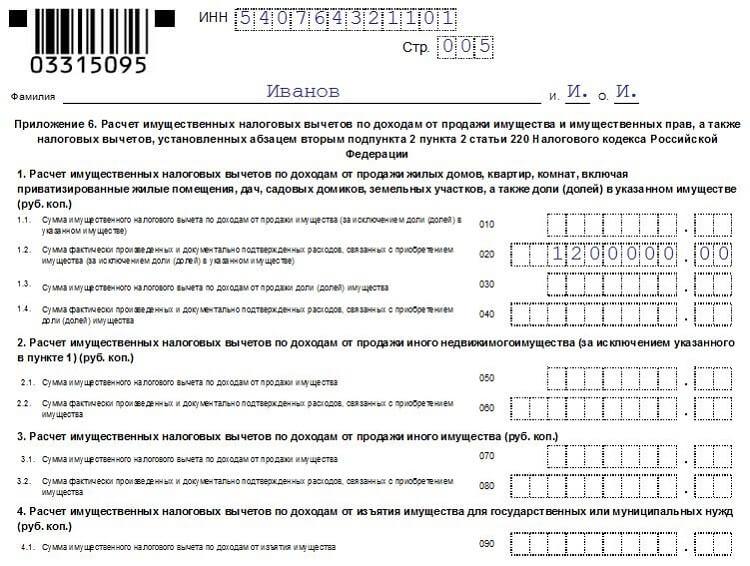

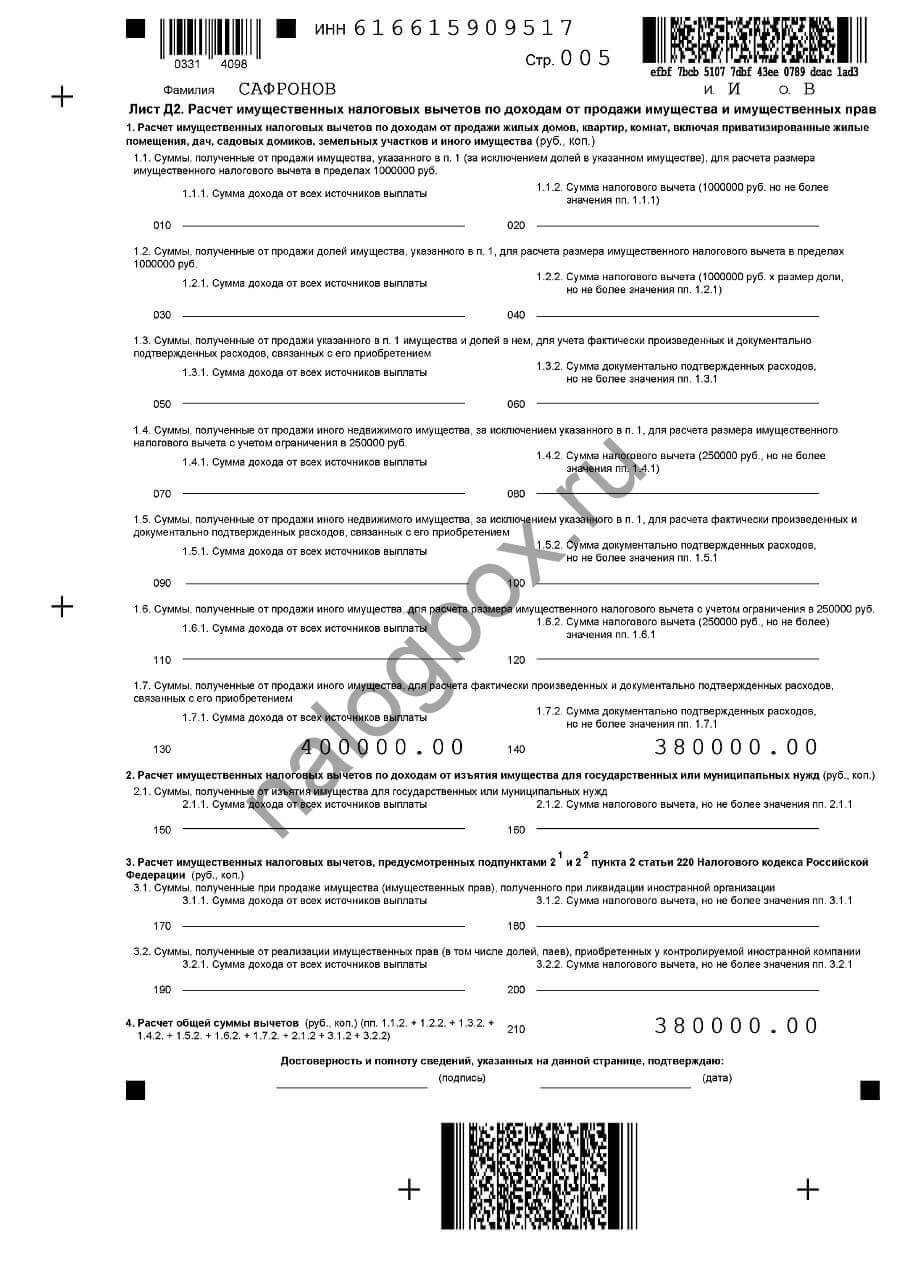

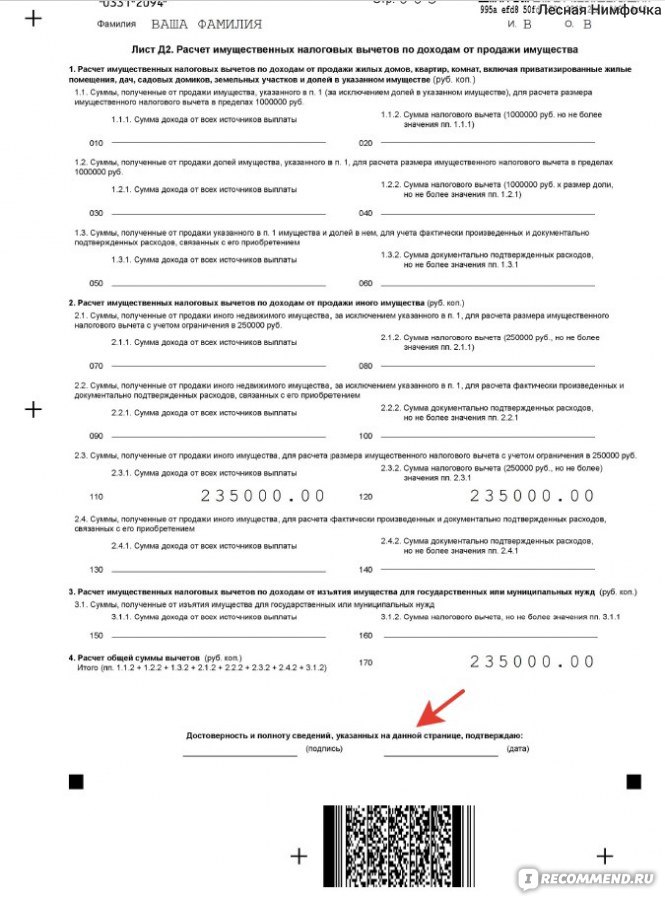

Приложение 6

Здесь показывается имущественный вычет – либо 250000, либо расходы по приобретению.

В отношении продажи машины нужно заполнить только подраздел 3 «Расчет вычетов по доходам от продажи иного имущества»:

- 070 – ставится 250000, если продавец решил воспользоваться фиксированной суммой льготы;

- 080 – указываются расходы по приобретению автомобиля, которые документально подтверждаются.

Остальные поля данного приложения в 3-НДФЛ не заполняются.

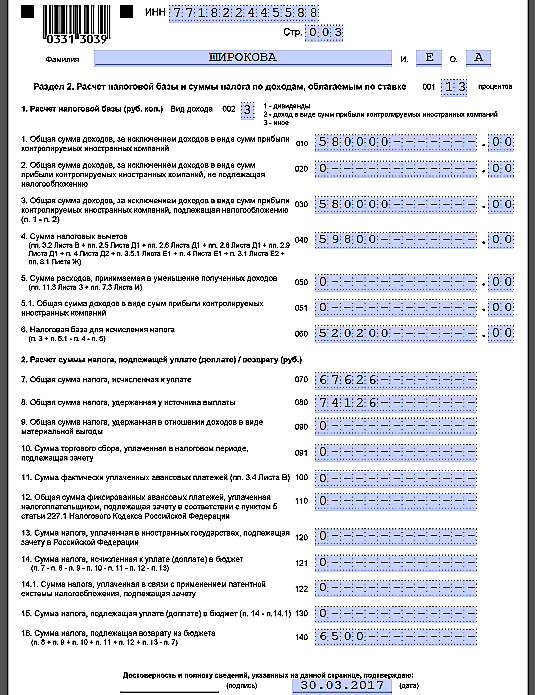

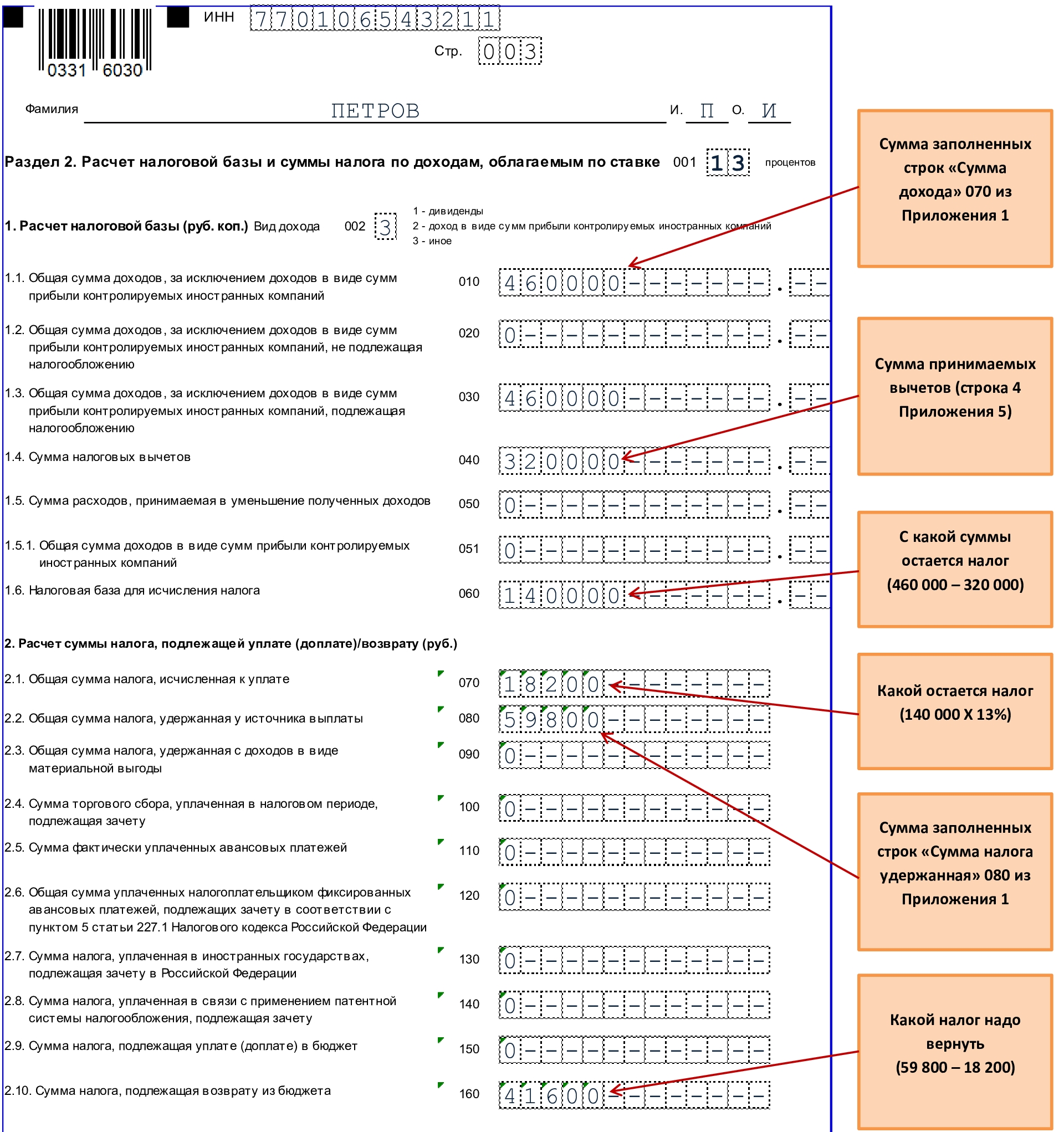

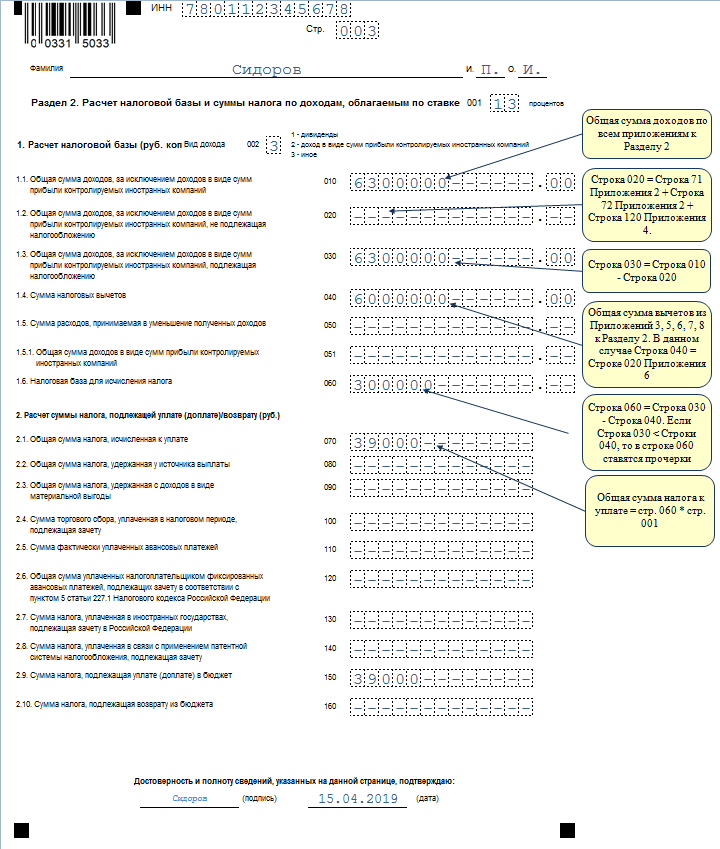

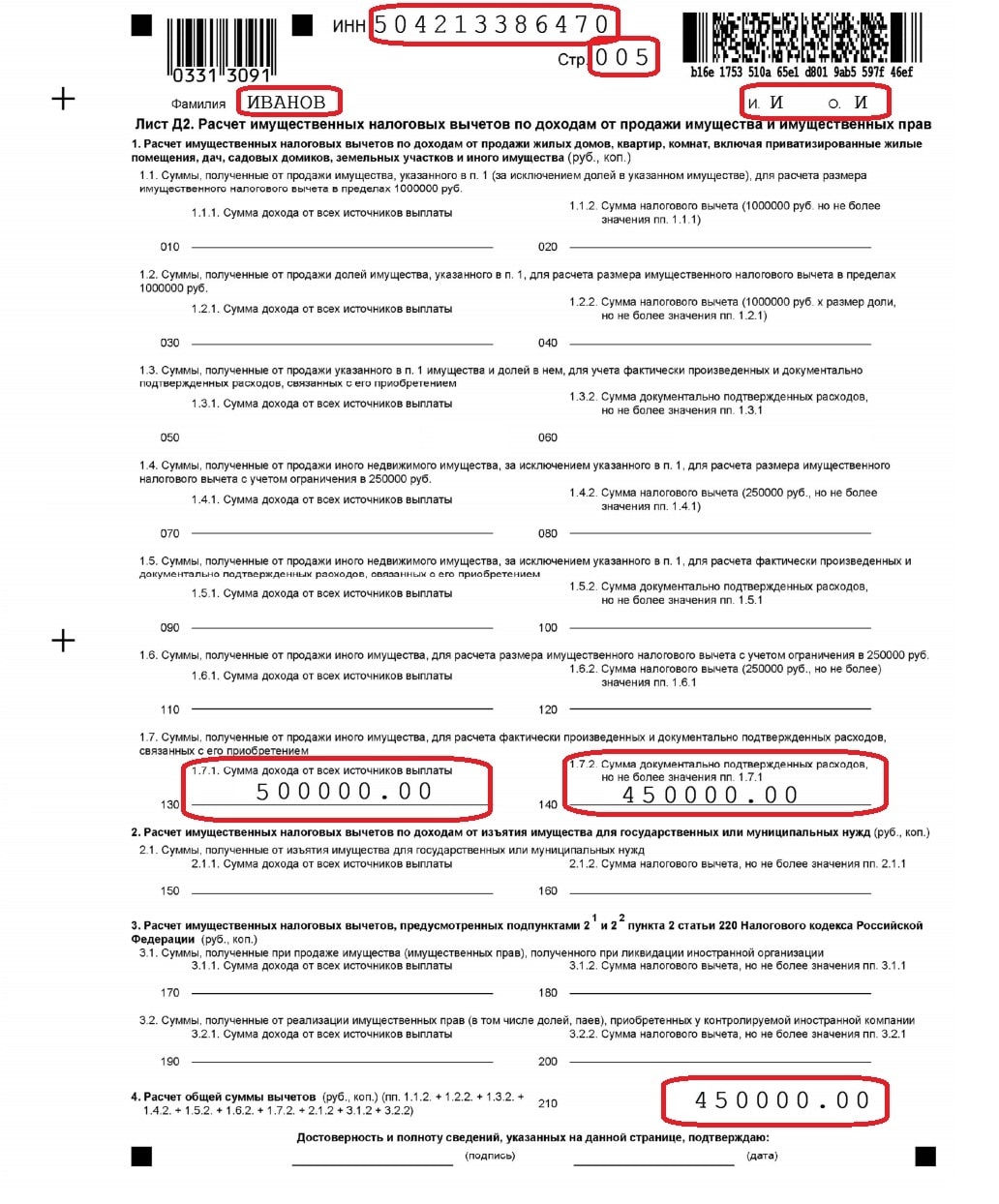

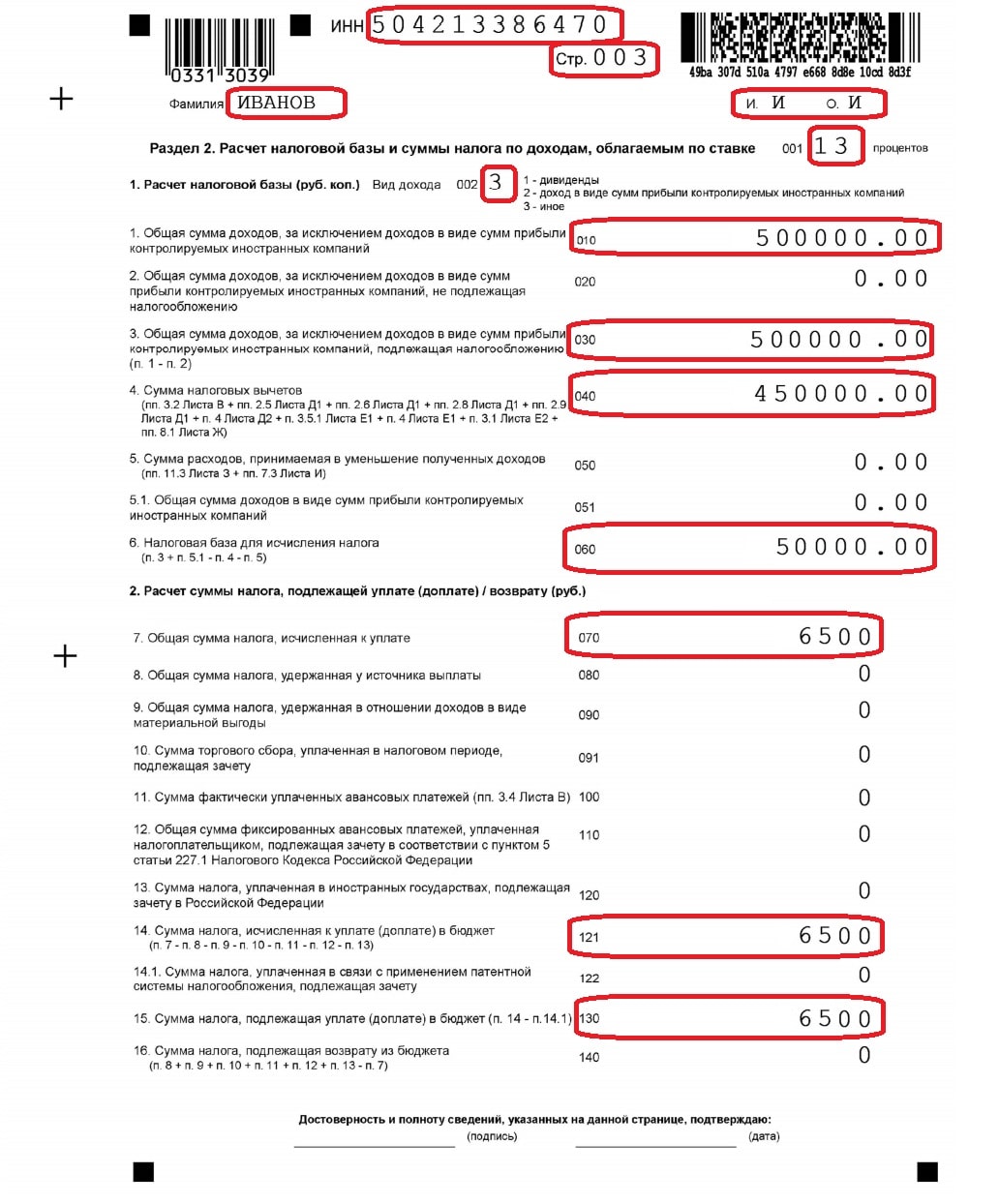

Раздел 2

Считается налоговая база и НДФЛ к уплате. Заполнить нужно следующие поля:

- 001 – ставка налога – 13 процентов;

- 002 – ставится 3;

- 010 – доход из прил. 1 (цена автомобиля);

- 030 – доход из стр.010;

- 040 – вычет из стр.070 прил. 6;

- 050 – расходы из стр.080 прил. 6;

- 060 – налоговая база – разность строк 030 и 040 (или 050);

- 070 – НДФЛ – ставка, умноженная на налоговую базу (стр.001 * стр.060);

- 150 – НДФЛ к уплате (из стр.070).

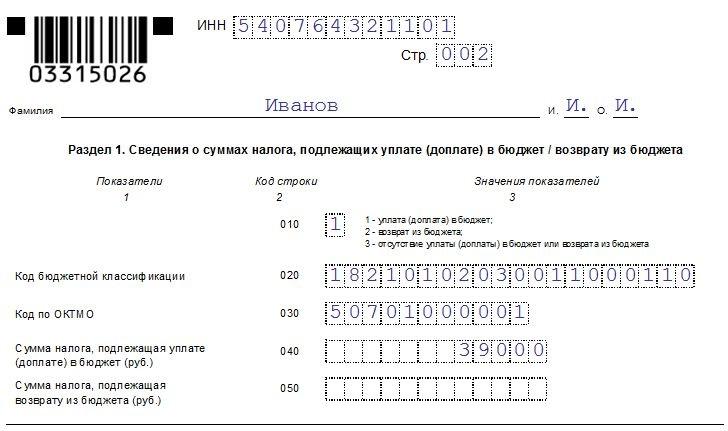

Раздел 1

На этой странице 3-НДФЛ подводятся итоги:

- 010 – ставится 1, если нужно уплатить НДФЛ в бюджет;

- 020 – КБК для уплаты подоходного налога;

- 030 – ОКТМО, соответствующий месту жительства продавца автомобиля;

- 040 – НДФЛ к уплате из стр.150 раздела 2.

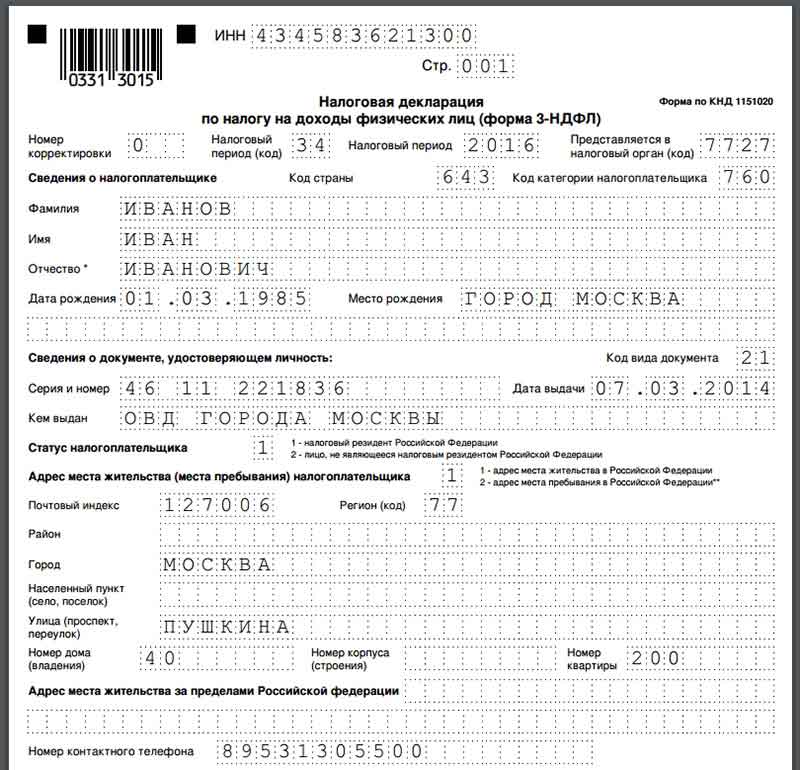

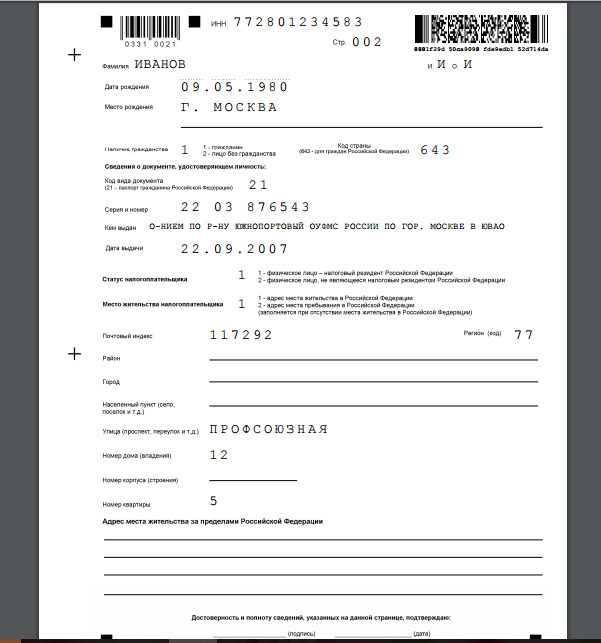

Титульный лист

Общая информация о продавце автомобиля, отчетном годе, ФНС, составе декларации и количестве прилагаемых документов.

Здесь же в разделе о достоверности сведений (левый нижний угол первой страницы 3-НДФЛ) указывают, кто подает декларацию:

- 1 – сам продавец машины;

- 2 – его представитель, плюс дополнительно ниже пишутся его ФИО и реквизиты доверенности.

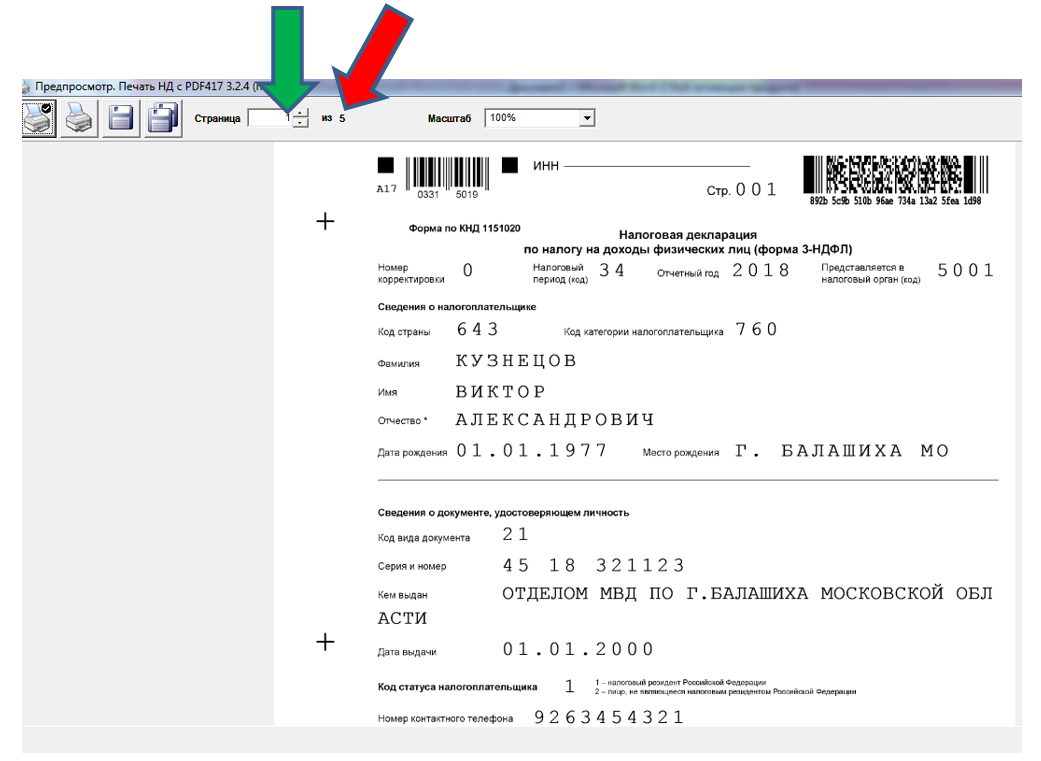

Пример заполнения титульного листа 3-НДФЛ при продаже авто в 2024 году:

На каждом листе декларации ставится номер в верхней части в формате: 001, 002 и т.д.

Внизу пишется фамилия и дата составления.

Напоминаем, что подать 3-НДФЛ по продаже имущества нужно до 30.04.2024.

Главные детали

Ниже приведены главные детали оформления и заполнения формы декларации транспортного налога за 2020 год.

Порядок оформления строк

Бланк данного документа состоит из титульного лиса и 2 основных разделов. В титульном листе необходимо указать данные предприятия

При этом особое внимание нужно обратить на код ОКВЭД. При заполнении нового бланка необходимо указать новый код согласно данным ОК029-2014

Также нужно заполнить:

- код транспортного средства (например, для легкового транспортного средства заполняется код 510 00, а для грузовика – 520 01);

- данные транспортного средства, которые указаны в свидетельстве о регистрации транспортного средства (марку, вин-код и т.д.);

- дату регистрации машины, а также день снятия его с учета;

- налоговую базу, в основном для многих транспортных средств в качестве такового выступает мощность двигателя;

- период использования транспортного средства с момента его производства;

- количество месяцев использования транспортного средства в течение отчетного периода времени;

- размер доли владения налогоплательщика транспортного средства;

- налоговую ставку и сумму налога;

- информацию о льготах, которые предоставляются налогоплательщику;

- информацию о налоговом вычете, если заполняются данные об автомобиле-большегрузе и т.д.

Первый раздел нужно заполнить в самом конце. В нем нужно указать код ОКТМО, а также размер налога и авансовых платежей. Нужно произвести расчет сумму налога согласно итогам отчетного периода. Эти данные нужно указать в строке 030. Если по итогам расчетов получилось отрицательное значение к доплате, то данные нужно заполнить в строке 040.

Последовательность действий

Заполненная форма декларации по транспортному налогу должна соответствовать определенным требованиям, которые установлены налоговой службой РФ

Все суммы должны быть указаны в рублях, при этом до 50 копеек не нужно принимать во внимание, а больше 50 копеек – считается за рубль

Если одна из строк не должна быть заполнена, в ней ставится прочерк. Все символы должны быть указаны заглавными буквами. Шрифт заполнения — Courier New 16 – 18 кегля.

Кто несёт ответственность

Действующее правовое регулирование гласит, что транспортный налог должные выплачивать только предприятия. При этом транспортное средство должно принадлежать компании по праву собственности, т.е. состоять на балансе компании.

Налоговый кодекс гласит, что заполнить декларацию должны те предприятия, которые владеют транспортным средством. Соответственно, если у компании нет собственных машин, то в этом случае декларация не заполняется и предъявляется в налоговую службу.

Также необходимо знать о том, что декларацию стоит сдавать в тех случаях, когда транспортное средство признается объектом налогообложения. При невыполнении обязанности по предъявлению налоговой декларации по транспортному налогу компания может быть привлечена к ответственности.

Сдавать декларацию нужно по месту регистрации компании. При этом нужно указать КПП, который был присвоен данному предприятию. Если же транспортное средство эксплуатируется обособленным подразделением предприятия, то в этом случае нужно указать КПП подразделения.

Грузовая машина и легковой автомобиль: считаем авансы и итоговую сумму налога

Разобраться с расчетом внутригодовых платежей (авансов) и определением суммы налога после завершения года нам поможет пример.

На балансе ООО «Зеленая поляна» числятся две машины. Компания перечисляет поквартальные авансы и с их учетом определяет окончательную сумму налога. Данные для расчета (согласно региональному НПА) и исчисленные суммы авансов представлены в таблице:

| Транспортное средство | Налоговая база, л. с. | Ставка налога, руб./л. с. | Сумма авансового платежа, руб. |

| ГАЗ-53 | ¼ × 180 ×50= 2 250 | ||

| Volkswagen Passat | ¼ × 220 × 75= 4 125 | ||

| Итого | 6 375 |

Ежеквартально ООО «Зеленая поляна» отправляло в бюджет по 6 375 руб. По окончании года останется доплатить оставшуюся сумму от годового налогового обязательства:

(180 × 50 + 220 × 75) — (6 375 + 6 375 + 6 375) = 6 375 руб.

Таким образом, по окончании года нужно уплатить сумму, равную ежеквартальному авансовому платежу. Это правило справедливо для случая, когда налогоплательщик владел транспортным средством в течение всего года и в неизменном виде оставались данные для расчета налога (ставки, мощность двигателя и т. д.).

До какой даты владельцам транспорта нужно успеть уплатить налог, рассказано в статье.

Чтобы рассчитать транспортный налог за машину за год, нужно из регионального закона узнать ставку налога и умножить ее на мощность двигателя, указанную в паспорте транспортного средства. Затем эту сумму следует откорректировать на специальные коэффициенты и суммы вычетов и льгот, на которые налогоплательщик имел право в отчетном году.