Новые положения о налоговом администрировании

- Налоговые органы получают доступ на территорию налогоплательщика, в отношении которого проводится налоговый мониторинг в связи с возмещением НДС (п. 1 ст. 91 НК РФ).

- Вводится упрощенный порядок рассмотрения жалоб: в установленных случаях жалоба может рассматриваться в упрощенном порядке в течение 7 дней со дня ее получения (ст. 140.1 НК РФ).

- Вводится обязательный досудебный порядок обжалования актов налоговых органов, в результате действий или бездействия которых возникло требование имущественного характера (п. 2 ст. 138 НК РФ).

- Изменяется ответственность за непредставление расчета сумм выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчётный (налоговый) период (п. 1 ст. 119 НК РФ).

Налогообложение личных фондов

- Ставка по налогу на прибыль в отношении получаемых личным фондом дивидендов устанавливается в размере 15% вне зависимости от условий, предусмотренных НК РФ в отношении других ставок по дивидендам (ст. 28.12 НК РФ).

- Как НКО личный фонд не начисляет амортизацию по имуществу, которое получено в качестве целевых поступлений или было куплено за счет целевых поступлений и используется в некоммерческой деятельности (ст. 256 НК РФ).

- Не облагается НДС передача имущества (и имущественных прав) от личного фонда в адрес выгодоприобретателя (пп. 24 п. 2 ст. 146 НК РФ).

- По налогу на имущество в отношении жилых помещений, гаражей, машиномест, которые принадлежат личному фонду на праве собственности, и налоговая база в отношении которых определяется как кадастровая стоимость, налоговые ставки не могут превышать 0,3% (исключение: объекты с кадастровой стоимостью более 300 млн рублей) (п. 1.2 ст. 380 НК РФ).

- Если доходы в денежной или натуральной форме получает сам учредитель или его близкие родственники при жизни учредителя, то НДФЛ с таких доходов также не уплачивается. НДФЛ возникает, если получателями доходов являются неблизкие родственники учредителя (п. 18.2 ст. 217 НК РФ) или налоговые нерезиденты РФ.

- Если лицо получает от личного фонда ценные бумаги, другое имущество и имущественные права, и они не облагаются НДФЛ, то при их реализации получатель может учесть расходы на их приобретение, которые ранее не были учтены у личного фонда либо его учредителя (п. 13 ст. 214., пп. 2 п. 2 ст. 220 НК РФ).

№389-ФЗ

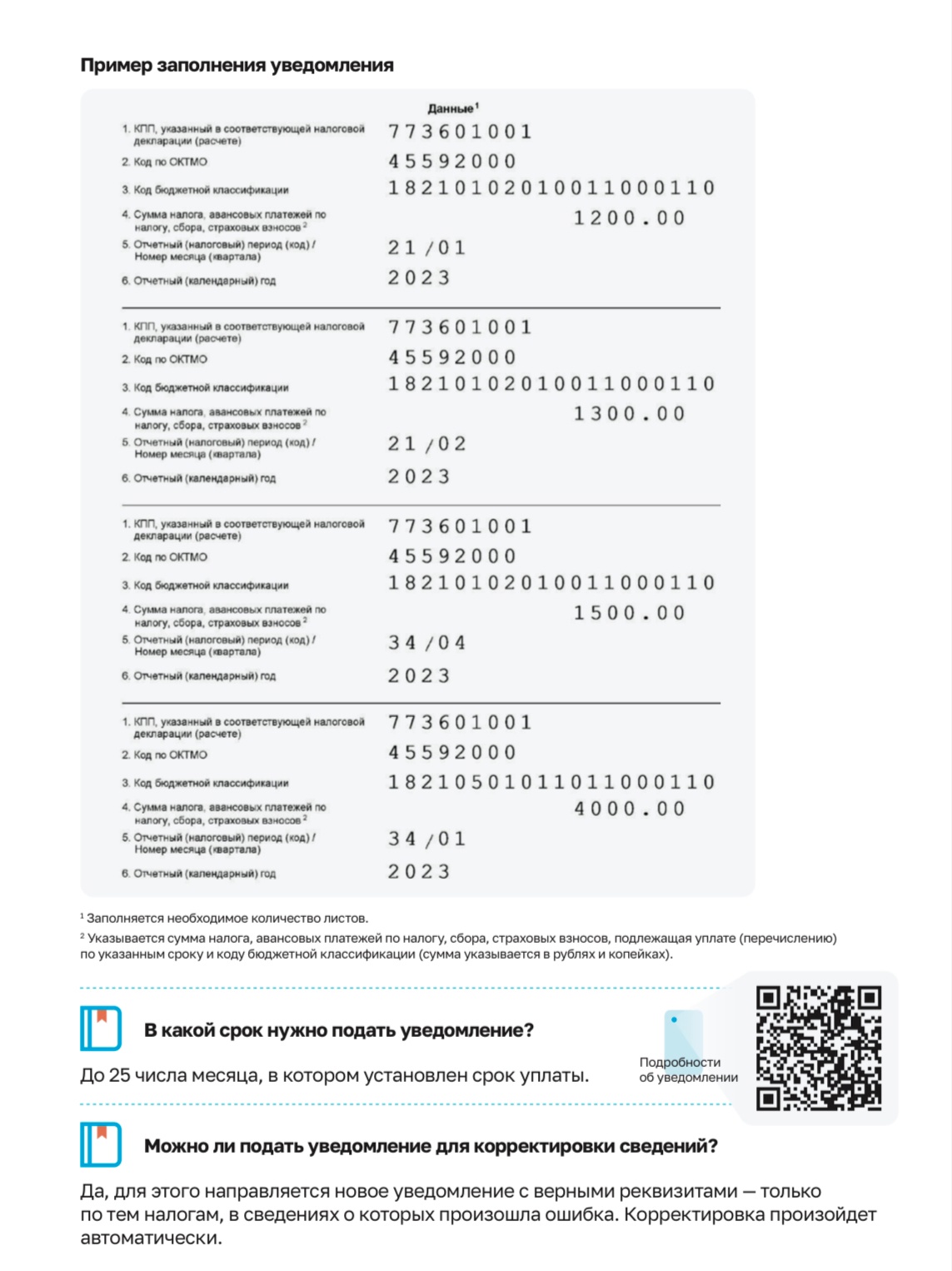

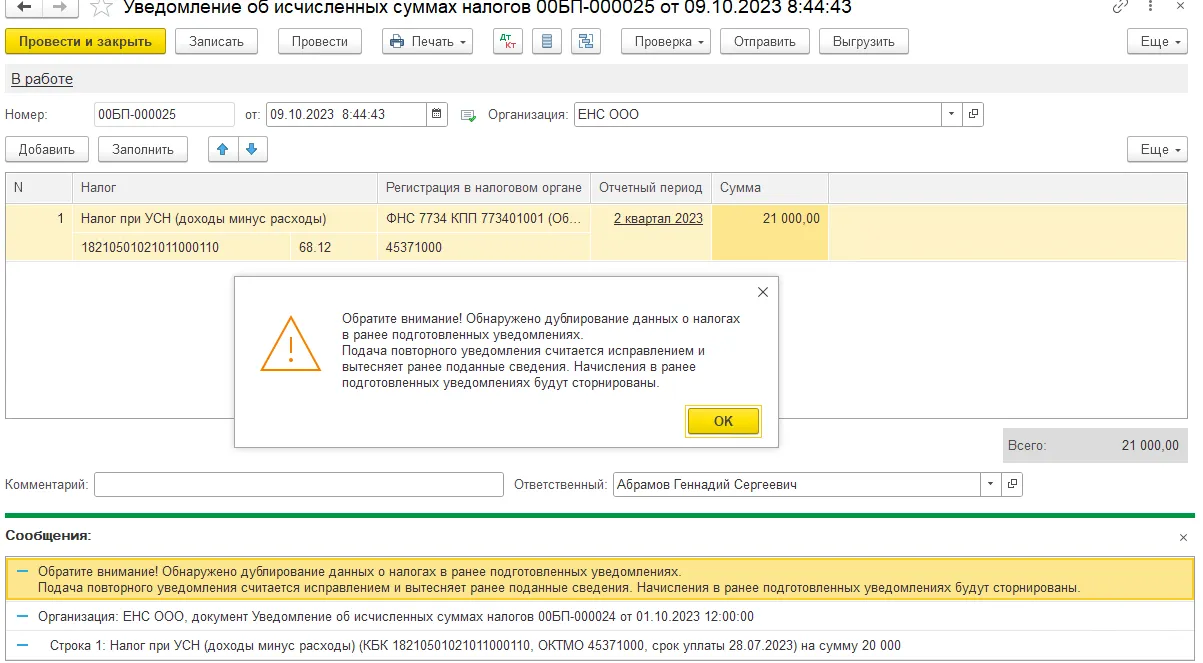

Представление уведомлений по НДФЛ и уплата налога с 2024 года

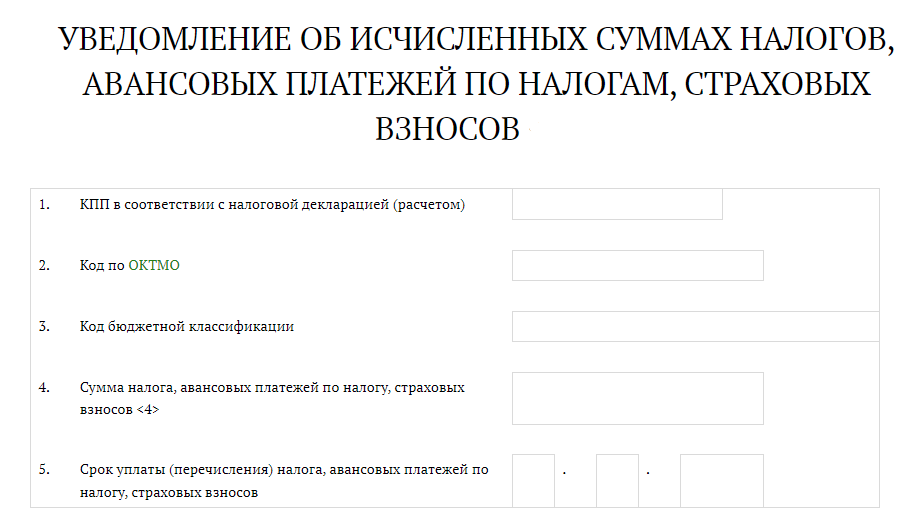

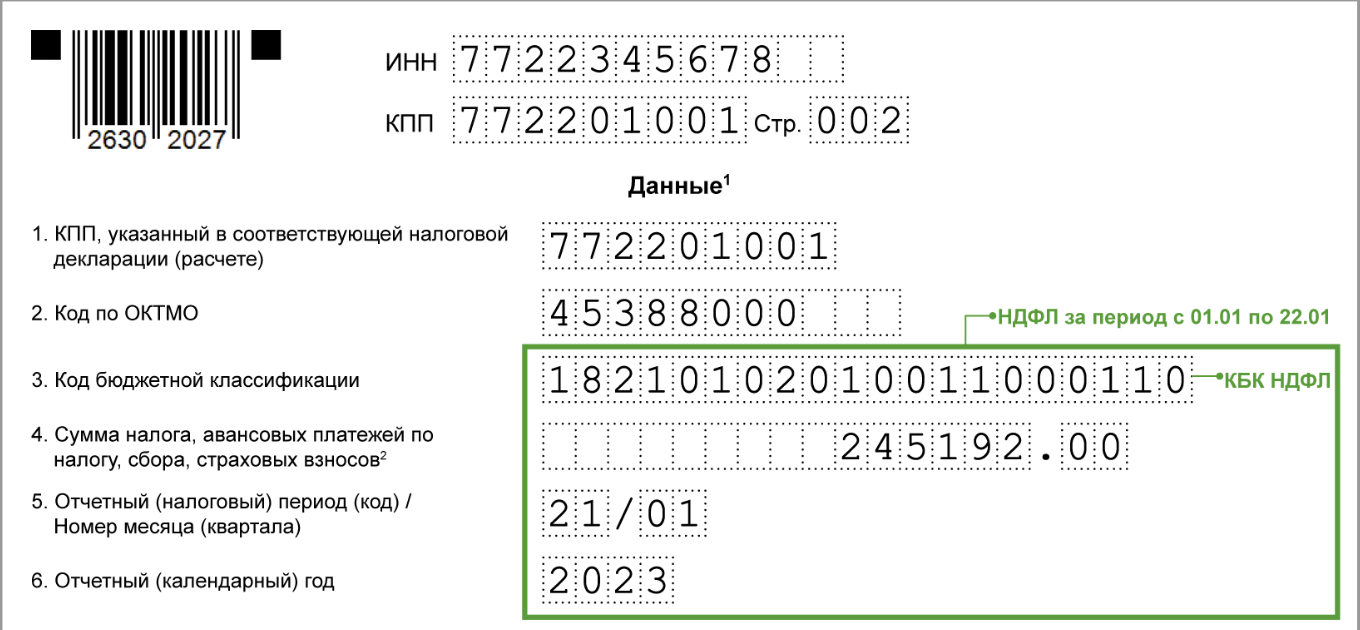

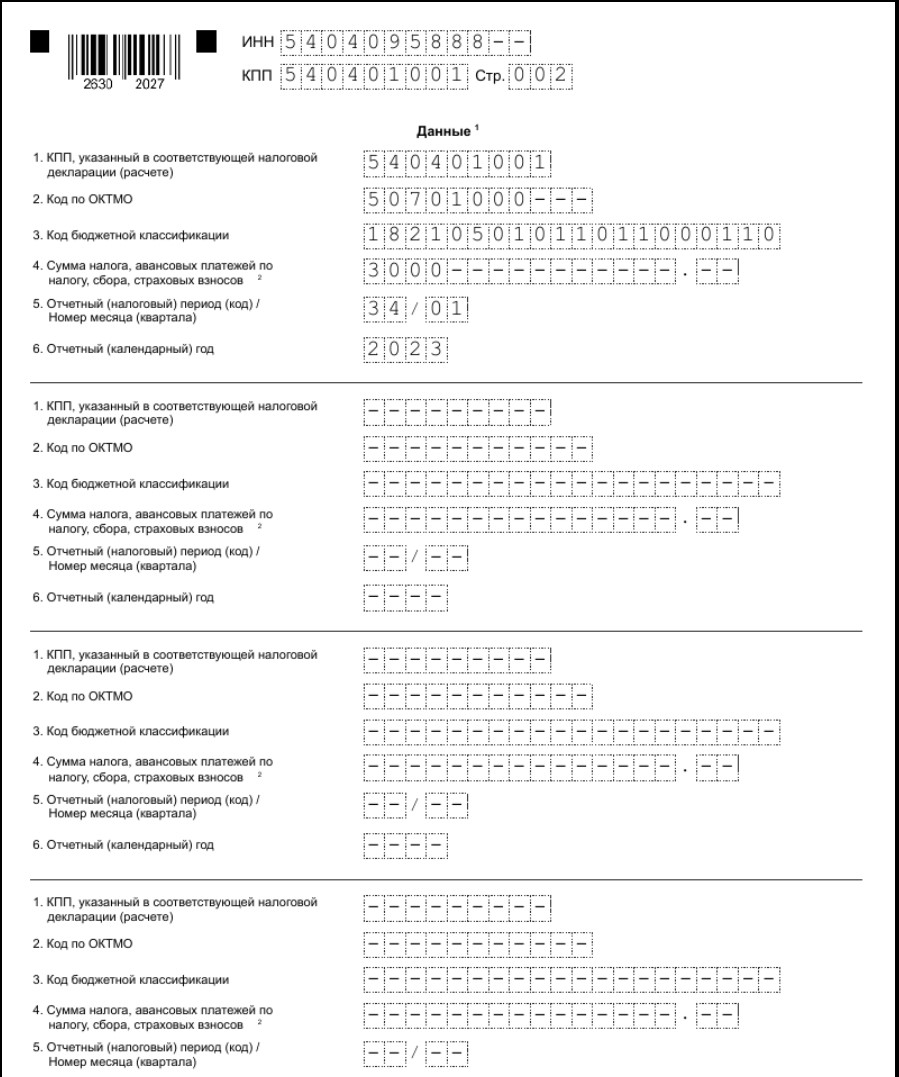

С 01.01.2024 организации и индивидуальные предприниматели (налоговые агенты по НДФЛ) должны представлять уведомления об исчисленных суммах по НДФЛ и уплачивать НДФЛ дважды в месяц (законопроект № 448566-8). В отношении налога:

-

исчисленного и удержанного за период с 1-го по 22-е число текущего месяца следует представить уведомление в срок до 25-го числа текущего месяца; уплатить — не позднее 28-го числа текущего месяца;

-

исчисленного и удержанного за период с 23-го числа по последнее число текущего месяца — представить уведомление в срок до 3-го числа следующего месяца; уплатить — не позднее 5-го числа следующего месяца.

В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, как и в настоящее время, уведомление нужно подать не позднее последнего рабочего дня календарного года и в этот же срок уплатить налог.

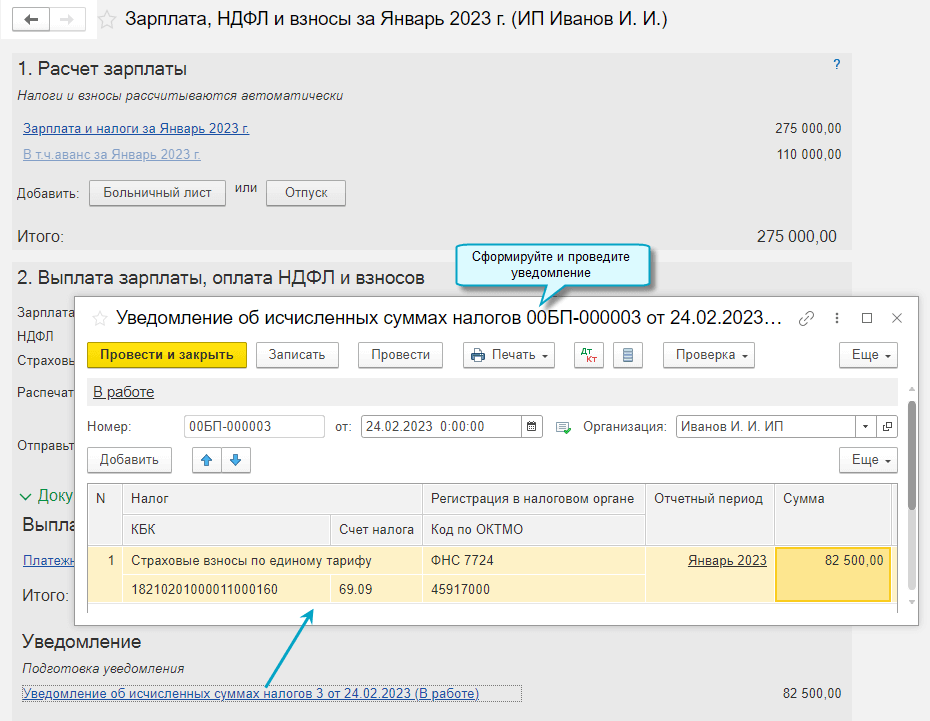

В решениях 1С изменения будут реализованы.

В соответствии с законом № 389-ФЗ в течение IV квартала 2023 года налоговые агенты вправе подавать

промежуточные уведомления об исчисленных суммах НДФЛ до истечения 12-го числа текущего месяца, указав в таком уведомлении сумму налога, удержанную в период с 23-го числа предыдущего месяца до 9-го числа текущего месяца. Не позднее 25-го числа текущего месяца следует подать обязательное уведомление, указав в нем сумму исчисленного налога в полном объеме за период с 23-го числа предыдущего месяца по 22-е число текущего месяца включительно.

Уплатить НДФЛ необходимо не позднее 28-го числа текущего месяца. Уведомление за период с 23 по 31 декабря необходимо подать не позднее последнего рабочего дня календарного года (29.12.2023) и в этот же срок уплатить налог.

Бухпросвет

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Как в 2024 году подавать одно уведомление по НДФЛ вместо двух

- Сроки уплаты НДФЛ с 2024 года

Новые изменения в уплате НДС

- От НДС освобождаются услуги застройщика, оказываемые на основании договора участия в долевом строительстве, когда объектами долевого строительства признаются жилые дома, жилые и нежилые помещения, входящие в состав многоквартирного дома (пп. 23.1 п. 3 ст. 149 НК РФ).

Такое освобождение не применяется к услугам застройщика, оказываемым при строительстве помещений, предназначенных для временного проживания (апартаменты). - Увеличивается со 100 до 300 рублей лимит расходов на приобретение или создание единицы товаров (работ, услуг), передача которых в рекламных целях освобождается от НДС (пп. 25 п. 3 ст. 149 НК РФ).

- От НДС освобождается реализация туристского продукта в сфере внутреннего или въездного туризма организацией, осуществляющей туроператорскую деятельность (пп. 39 п. 3 ст. 149 НК РФ).

- Вводят порядок уплаты НДС при предоставлении на территории РФ права ограниченного пользования участком (сервитута) (п. 3 ст. 161 НК РФ).

- Вводят особые правила уплаты и возмещения НДС при отгрузке товаров в счет оплаты, полученной при выпуске цифрового права и использовании цифровых активов (п. 6.1 ст. 154 НК РФ).

Налоговыми агентами признаются организации (за исключением банков), приобретающие у физических лиц или банков цифровые права (п.5.3. ст.161 НК РФ). Исполнение налоговым агентом обязанности по исчислению НДС не освобождает налогоплательщика, выпустившего цифровые права, от обязанности исчислить налог при отгрузке (передаче) товаров организациям в счет выкупа цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права (п.5.3. ст.161 НК РФ). - Установлен порядок и условия вычета при осуществлении операций по отгрузке товаров в счет выкупа цифровых прав (ст.168 и ст.171 НК РФ).

- Вводится особый порядок обеспечения возмещения НДС банковской гарантией или договором поручительства в случаях излишнего возмещения НДС в рамках заявительного порядка (ст. 176.1 НК РФ).