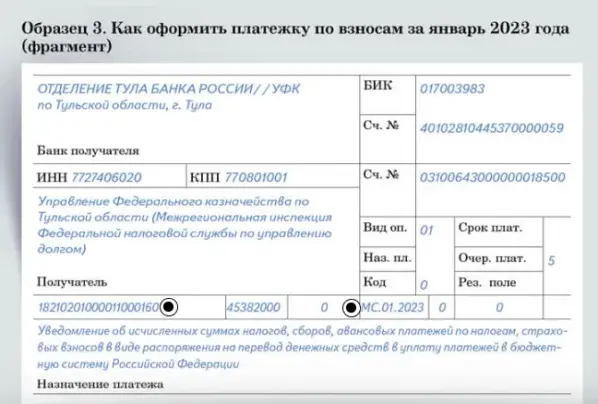

Как указать ОКТМО и идентификаторы получателя и где скачать образец платежки

Код ОКТМО (поле 105) — это идентификатор муниципального образования, на территории которого налогоплательщик осуществляет предпринимательскую деятельность. В общем случае это муниципалитет, где расположено юрлицо или где проживает ИП. Коды ОКТМО в платежке и в декларации по налогу должны совпадать.

Бывает, что головная организация, у которой есть обособленные подразделения, ведет деятельность в одном муниципалитете, а сами подразделения — в другом (или в нескольких). Даже если налог адресуется одной ИФНС (контролирующей несколько ОКТМО), в каждой из платежек — от головной организации и от подразделений — указывается отдельный ОКТМО.

Важно указать в платежке правильные реквизиты получателя — той ИФНС, которая контролирует ОКТМО по коду в поручении. А именно:

- ИНН, КПП;

- наименование (указывается вместе с наименованием УФК по региону).

Исключительно важно указать корректный номер счета УФК. Если ошибиться в нем (либо в наименовании банка получателя), то платежка не будет считаться переведенной в бюджет

Придется возвращать денежные средства, попавшие в никуда, и оформлять платеж заново.

***

При составлении платежки по УСН — за год или авансовой — важно не ошибиться с идентификаторами получателя платежа (особенно в части наименования его банка и номера счета). Также необходимо правильно указать КБК, код ОКТМО, период, дату, основание и назначение платежа

Еще больше материалов по теме — в рубрике «УСН».

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

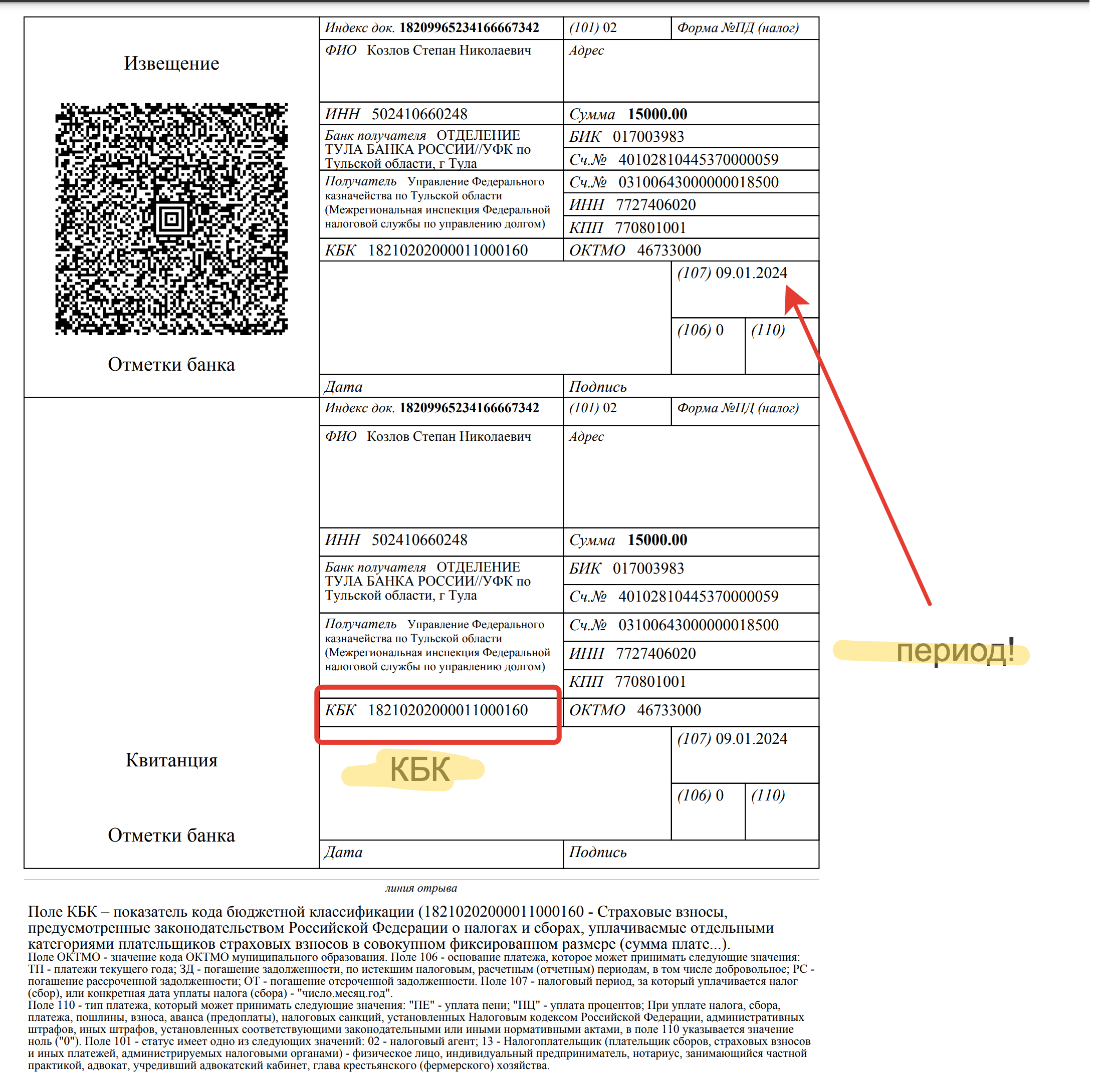

ОШИБКИ в платежке в НАЛОГОВУЮ и ПЕНИ

Если в платежном поручении на перечисление страховых взносов неверно указаны:

- счет Федерального казначейства;

- КБК;

- наименование банка получателя.

то обязанность по уплате взносов считается не исполненной .

Остальные ошибки не препятствуют перечислению денег в бюджет. Значит не приведут к начислению пеней . К таким недочетам относятся: неправильный ИНН или КПП получателя.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных. То и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/12498@

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога. И при этом для каждого из сроков установлены конкретные даты перечисления платежа. Налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать в поле 107 платежного поручения.

Как уменьшить размер авансовых платежей на УСН доходы 6%

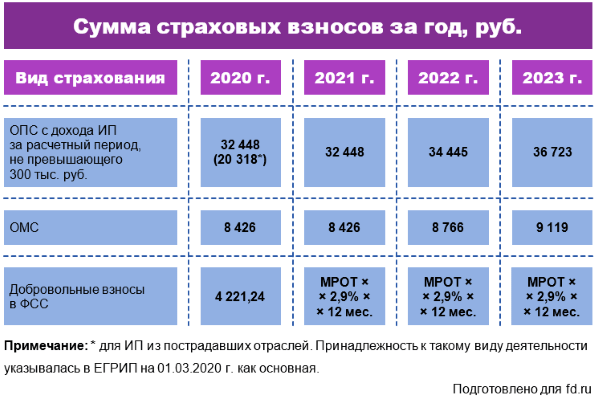

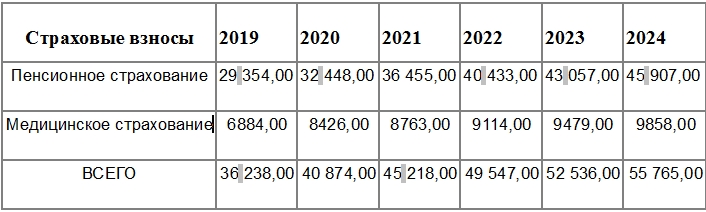

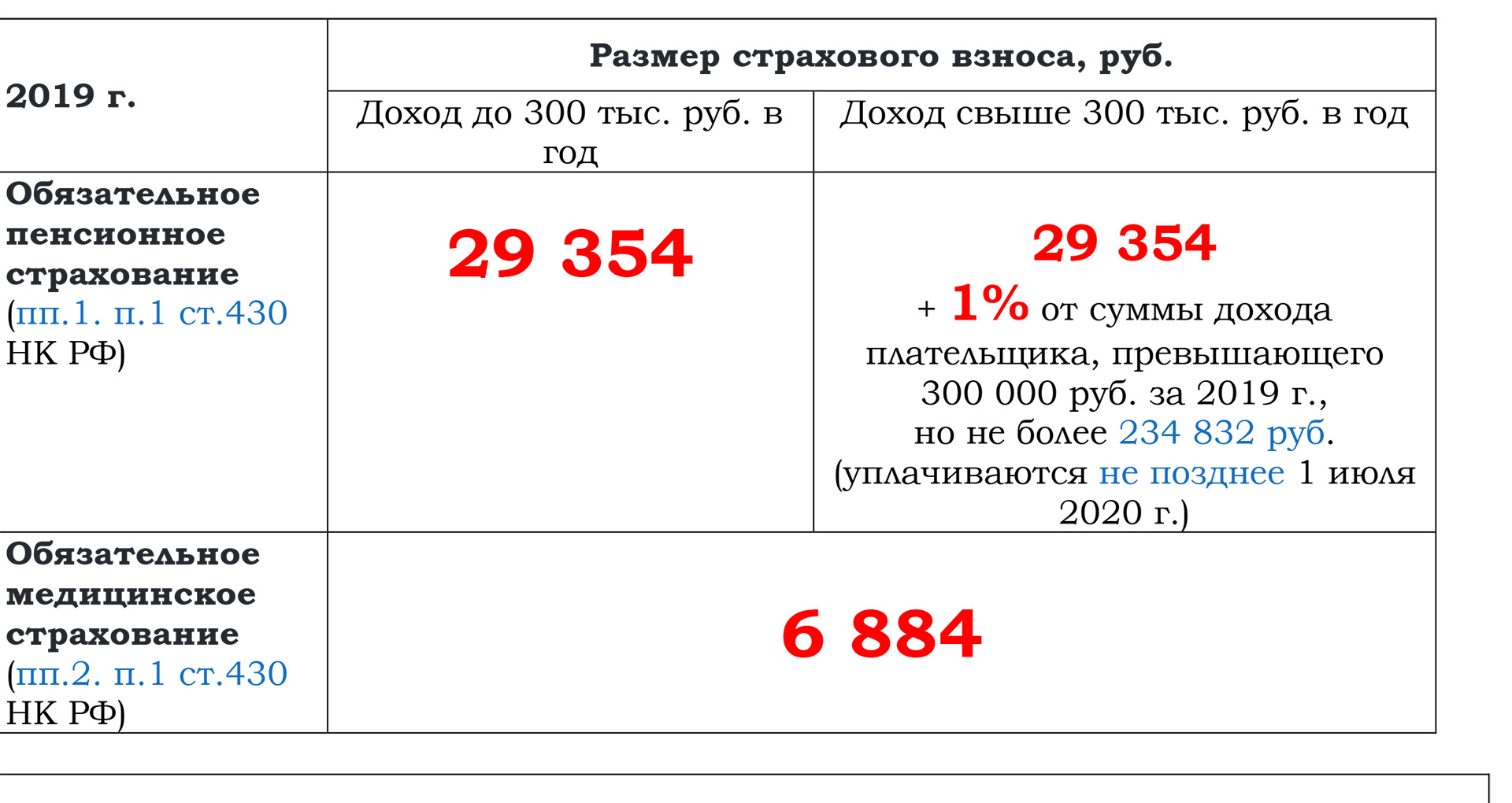

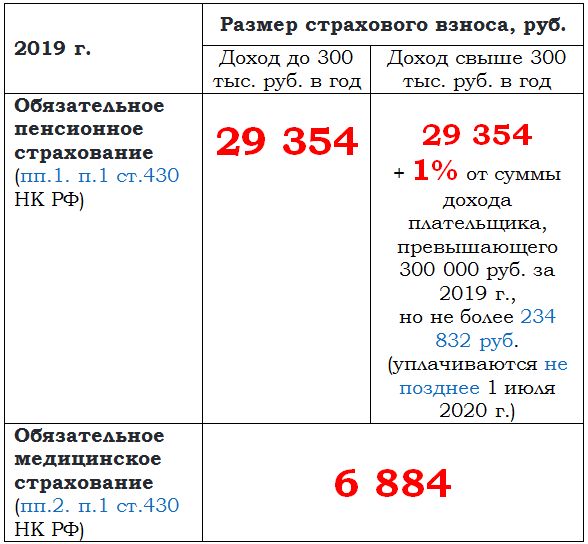

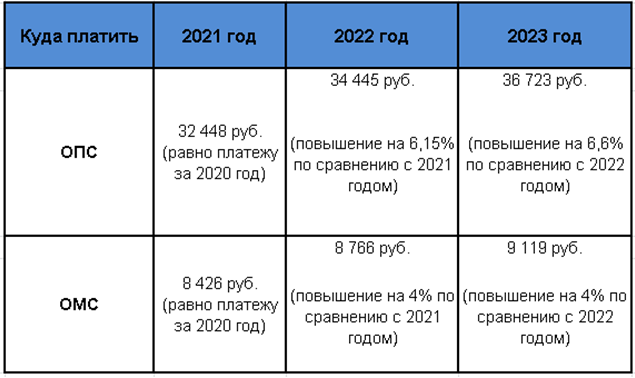

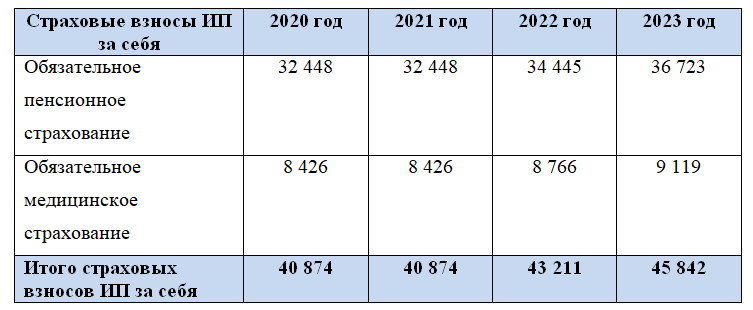

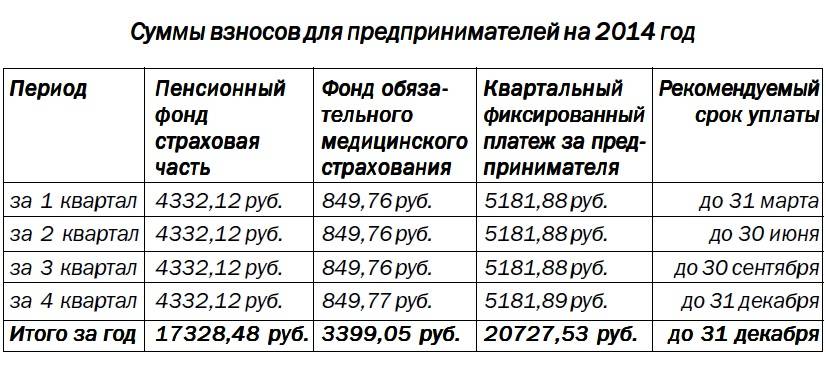

При своевременной оплате обязательных страховых взносов в Пенсионный фонд, индивидуальные предприниматели, не привлекающие к работе наемный персонал, могут уменьшить авансовые платежи на 100% суммы страховых выплат, произведенных в прошедший отчетный налоговый период за себя лично. Стоит отметить, что закон никоим образом не ставит жестких ограничений по сроку обязательных страховых выплат, главное соблюсти одно условие – пусть небольшими частями, но они должны быть произведены в течение календарного года. Наиболее распространенной и удобной системой перечисления страховых выплат является поквартальный режим.

Как правильно предпринимателю платить страховые взносы в ПФР читайте в материале Страховые взносы ИП.

Бывает, что ИП оплачивают все взносы в Пенсионный фонд «заранее», то есть в начале календарного года. Однако, принять к зачету такую выплату сразу при исчислении авансовых платежей по УСН не получится. Единственный вариант при таком развитии событий: разделить произведенную заранее полную выплату в ПФР на четыре части и учитывать их по следующей схеме: за первый квартал – четверть суммы отчислений за год, за полугодие — ½ часть отчислений, за 9 месяцев ¾ части, а уже за год — полную сумму выплаты.

Что касается тех ИП, которые нанимают работников, то налоговые отчисления они могут уменьшить на 50% от суммы взносов, оплаченной в Пенсионный фонд за всех работников, включая и себя.

Внимание! Если индивидуальный предприниматель перестал работать в одиночку и набрал сотрудников, то он должен обязательно отразить это в расчете авансовых платежей. Можно сразу сказать, что в этом случае придется пересчитать налог по каждому кварталу и доначислить пени по недоплатам, т.к

неизбежно возникнет разница из-за снижения налога на размер произведенных отчислений в ПФР. При этом, при заполнении декларации, надо будет указать те суммы, которые будут являться результатом данного пересчета.

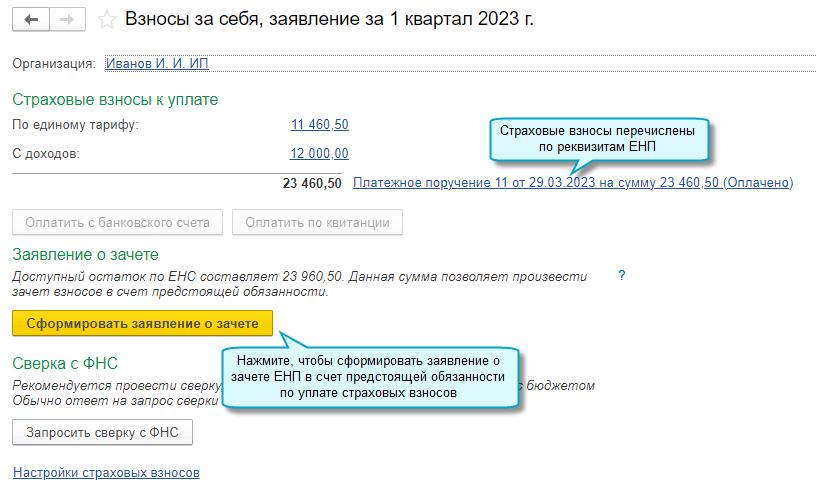

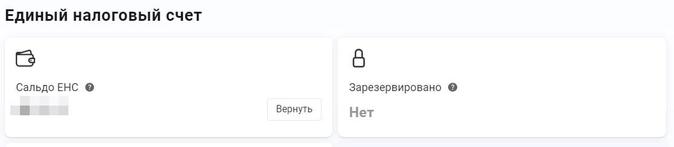

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

Если происходит переплата по авансовым платежам

В идеале такого сложиться не должно. Однако, на практике довольно часто случаются ситуации, когда переплата как раз происходит. В этом случае возможно два варианта развития событий:

- переплату обнаружили налоговики — они обязаны уведомить об этом налогоплательщика и провести с ним акт сверки по налоговым выплатам;

- переплату обнаружил сам налогоплательщик – он должен сообщить об этом налоговикам и также составить акт сверки по платежам.

Как правило, если факт переплаты установлен и подтвержден документально, перечисленные налоговые платежи засчитываются в счет уплаты будущих авансовых платежей. Однако если налогоплательщик не хочет этого, он вправе написать в налоговую службу заявление на возврат излишне оплаченных сумм.

Авансовые платежи обязаны платить все ИП, использующие для начисления и оплаты налогов упрощенный режим. Однако в тех случаях, если это по каким-либо причинам не получается, никаких крупных штрафов и наказаний не последует, максимум, что может быть – это начисление небольших пени, что конечно, тоже малоприятно, но вполне терпимо. Тем не менее, авансовые платежи способствуют соблюдению порядка по налоговым выплатам, внутренней финансовой дисциплине ИП, а также почти полностью исключают возможность внезапных проверок от налоговиков.

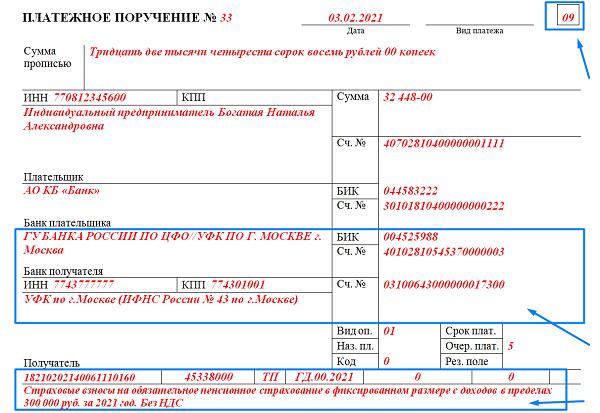

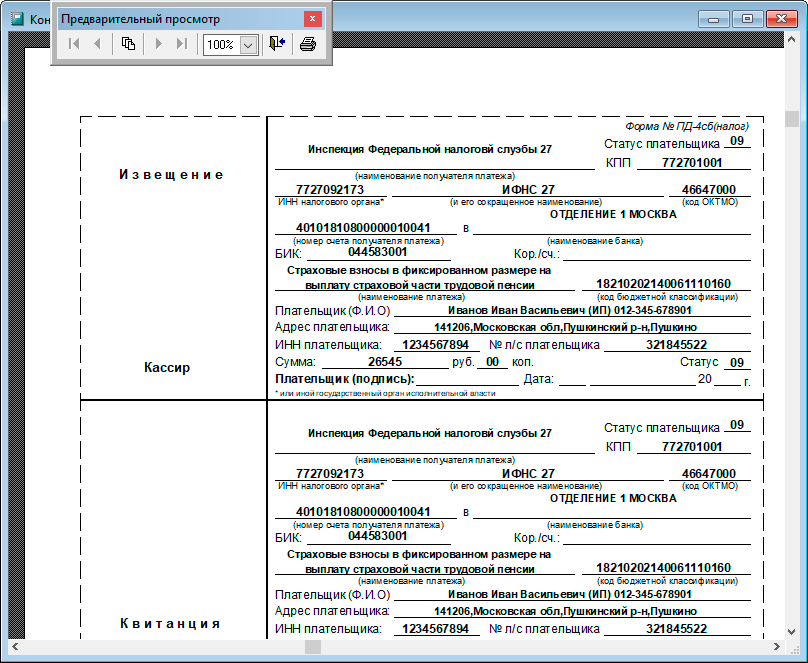

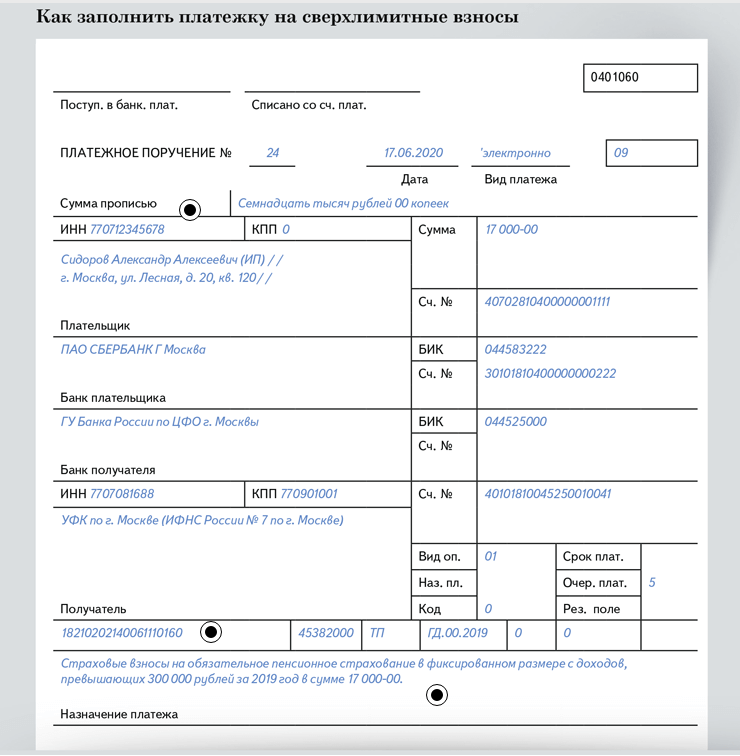

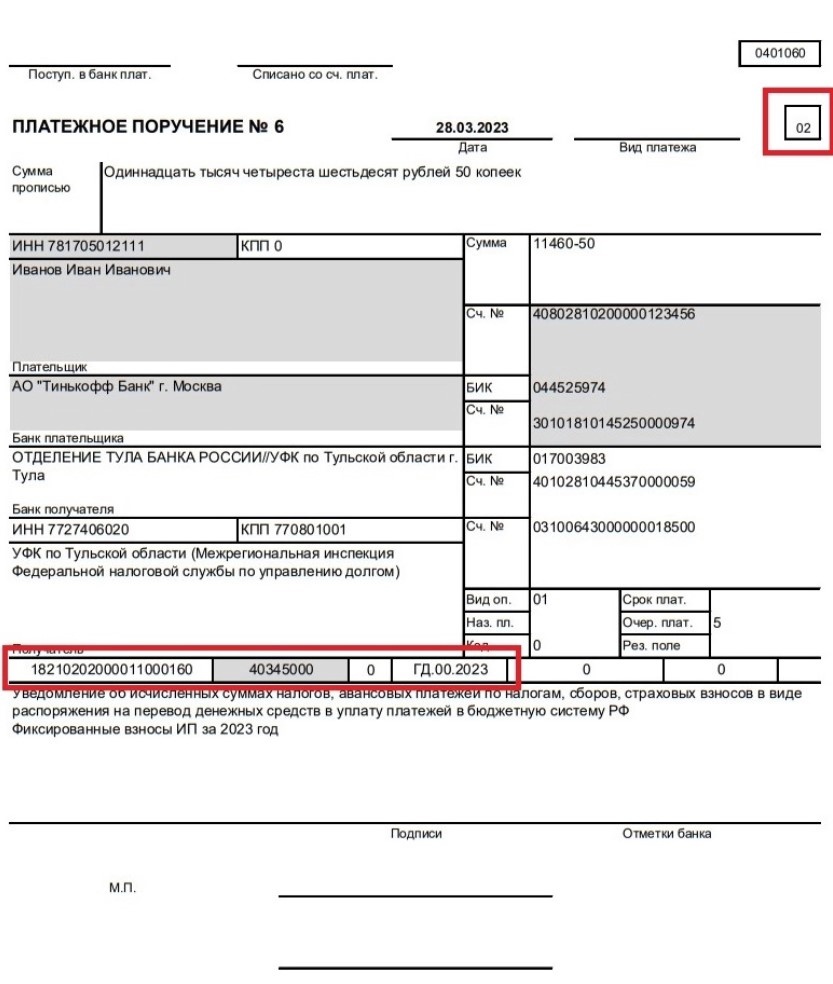

Образец п/п УСН «доходы» 2020 для ИП

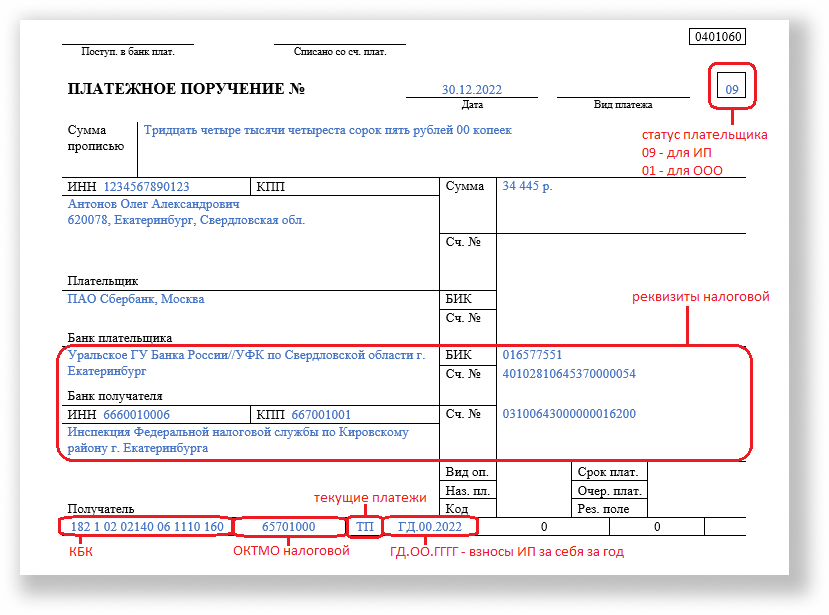

Для перечисления налоговых платежей нужно заполнить специальные поля поручения. Что нужно указать предпринимателю в платежном документе:

в поле «104» — актуальный КБК для сумм, перечисляемых плательщиками УСН «доходы»:

по налогу — 182 1 05 01011 01 1000 110,

для пени — 182 1 05 01011 01 2100 110,

для штрафов — 182 1 05 01011 01 3000 110;

- в поле «105» — код территории ОКТМО по месту жительства предпринимателя; код можно уточнить в своей ИФНС или найти по адресу на сайте ФИАС ; он состоит из 8 или 11 цифр;

- в основании платежа (поле «106») проставляется код «ТП», если уплата производится по сроку, «ЗД» — при добровольном погашении задолженности после установленной даты; «ТР» в случае оплаты по требованию из ИФНС, «АП» — при внесении доначисленной суммы по акту проверки;

- в поле «107» — период, за который перечисляется сумма, например, КВ.01.2020 (за 1 квартал 2020)или ГД.00.2020 (налог за 2020 год);

- поля «108» и «109» (номер и дата документа) заполняются, если оплата происходит по требованию налоговиков; в них указываются данные документа ИФНС.

Условия оплаты патента ИП

Платеж за патент можно считать своеобразным налогом ПСН. Патент стоит 6% от потенциального дохода бизнесмена за выбранный им срок, с учетом направления бизнеса. Период действия патента ИП выбирает сам от 1 до 12 мес. Реальный заработок на налог ПСН не влияет, а уровень потенциального дохода определяется отдельно в каждом субъекте. Таким образом, цена патента будет отличаться в разных регионах, даже если вид деятельности одинаковый.

Формула налога ПСН:

Налог ПСН = (налоговая база / 365 (366) дней * период действия патента в днях) * 6%

Условия оплаты зависят от периода действия патента:

- Патент на срок до 6 мес. оплачивается одним взносом в любой день до окончания периода действия

- Патент на срок 6-12 мес. оплачивается двумя взносами: ⅓ в первом квартале, а ⅔ в любой другой день до окончания действия срока патента

Оплату патента в 2024 году необходимо производить с единого налогового счета. Реквизиты КБК для платежного поручения: 182 01 06 12 01 01 0000 510. Данный код подходит на все платежи в виде ЕНП.

Получите патент онлайн

С нашим онлайн-сервисом вы сможете получить патент, если являетесь действующим ИП и если бизнес еще не зарегистрирован. Мы подготовим документы для патента, и если потребуется, бумаги для регистрации ИП. Сервис автоматически генерирует введенные данные в актуальные формы и вы получаете правильно заполненные заявления для налоговой. Документы можно скачать для самостоятельной подачи или сэкономить время и сразу направить онлайн. Получение патента с нашим сервисом — это удобно, быстро и надежно!

Подробнее

Подробнее

Что выбрать: платежку либо уведомление?

Перед тем как принять решение важно учитывать следующие факторы:

- Цель платежа. Если вам необходимо произвести оплату или перевод денежных средств, то платежное поручение будет наиболее подходящим вариантом, так как оно содержит необходимые реквизиты для проведения операции.

- Объем информации. Если у вас небольшое количество информации, то уведомление может быть более удобным вариантом, так как оно обычно содержит лишь основные данные о платеже.

- Формат документа. Платежное поручение является официальным документом, который может быть использован в качестве подтверждения осуществления платежа. Уведомление, в свою очередь, обычно выполняется в формате простого письма.

Платежное поручение

Платежное поручение — это официальный документ, содержащий всю необходимую информацию для осуществления платежа:

- Наименование и реквизиты плательщика.

- Наименование и реквизиты получателя.

- Сумма платежа.

- Назначение платежа.

Платежное поручение также может содержать другую дополнительную информацию, в зависимости от требований организации или банка, которые осуществляют платеж.

Уведомление

Уведомление — это краткое сообщение, содержащее основные данные о платеже:

- Наименование и реквизиты отправителя.

- Наименование и реквизиты получателя.

- Сумма платежа.

- Краткое описание назначения платежа.

Какой документ выбрать?

Все зависит от ваших целей и требований конкретной ситуации:

| Цель платежа | Формат документа |

| Оплата товаров или услуг | Платежное поручение |

| Информирование о платеже | Уведомление |

Если вам необходимо осуществить платеж или перевод денежных средств, то платежное поручение является более предпочтительным вариантом, так как оно содержит все необходимые реквизиты. Однако, если вам нужно просто информировать получателя о проведенном платеже, то уведомление может быть более удобным вариантом.

По каким налогам и взносам юрлицам и ИП нужно представлять уведомление?

Уведомление нужно представлять по НДФЛ, страховым взносам, за исключением фиксированных страховых взносов, исчисляемых в отношении наемных работников, УСН и ЕСХН. Организации также представляют уведомление по имущественным налогам, по прибыли – в части выплаченных дивидендов, выплаченных доходов иностранным работникам, полученных доходов по государственным бумагам. В отношении общей прибыли уведомление не требуется.

Когда и куда нужно подавать уведомление?

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета плательщика. По общему правилу, оно должно быть подано не позднее 25 числа месяца, в котором уплачиваются соответствующие платежи. Более конкретные сроки на текущий год в разрезе различных платежей указаны в Письме ФНС России от 30 декабря 2022 г. № 8-7-02/0001@ «О размещении материала» ().

Сроки представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов можно узнать в Памятке по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023, размещенной в системе ГАРАНТ.

Как направить уведомление?

Уведомление по форме или формату, утвержденным Приказом ФНС России от 2 ноября 2022 г. № ЕД-7-8/1047@, можно подать в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщики, за исключением тех, чья среднесписочная численность работников за предшествующий календарный год превышает 100 человек, вновь созданных организаций с численностью работников больше 100 человек, и тех, для кого обязанность представления налоговой декларации исключительно в электронной форме предусмотрена НК РФ применительно к конкретному налогу (страховым взносам), могут подать уведомление и на бумажном носителе ().

Что делать, если в уведомлении об исчисленных суммах налога допущена ошибка?

Алгоритм действий зависит от того, в каких сведениях допущена ошибка. Так, если она имеется в реквизитах, то следует направить в налоговую инспекцию новое уведомление об исчисленных суммах с верными реквизитами, отразив в нем только те платежи, в сведениях о которых имеется недочет. Если ошибка – в указании суммы налога (сбора), то следует сформировать новое уведомление, повторно указав в нем данные по строке, в которой была допущена ошибка, а далее ввести новую корректную сумму налога (сбора). При необходимости изменить другие реквизиты уведомления нужно создать новое уведомление, повторно указав данные строчки, в которой была допущена ошибка (КПП, КБК, ОКТМО, период), а в строке с суммой – проставить «0». В новой строке уведомления следует указать верные данные. Во всех перечисленных случаях корректировка произойдет автоматически при поступлении в налоговый орган исправленного уведомления.

Избежать ошибок при заполнении уведомлений в части налогообложения имущества организаций помогут рекомендации ФНС России, отраженные в Письме от 14 марта 2023 г. № БС-4-21/2873@.

Оплата налога при УСН

Налогоплательщики, применяющие УСН, не могут сменить систему налогообложения до окончания года. Организации и ИП обязаны уплачивать налог ежеквартально и по итогам года

| Организации | ИП | |

| Куда производятся выплаты | по месту своего нахождения | по месту жительства |

| Уплата налога авансом | 25 дней с последнего дня отчетного периода | |

| Уплата налога по итогам года | до 31 марта года, следующего за налоговым периодом | до 30 апреля года, следующего за налоговым периодом |

| Подача декларации по УСН |

При условии, если срок уплаты или сдачи декларации выпадает на выходной или праздничный день, то сделать это нужно в следующий рабочий день.

Реквизиты платежного поручения при перечислении налогов в 2024 году

Новый порядок перечисления бюджетных платежей

В 2023 году вступает в силу новый порядок перечисления бюджетных платежей, который предусматривает изменения в процедуре осуществления таких платежей. Эти изменения направлены на упрощение и улучшение процесса перечисления денежных средств в бюджетную систему.

Для того чтобы быть в курсе нового порядка перечисления бюджетных платежей, необходимо ознакомиться с основными изменениями:

1. Усовершенствование формы платежного поручения

Новый порядок предусматривает внесение изменений в оформление платежного поручения. Теперь в форме поручения появится дополнительная информация, которая поможет банкам и другим участникам процесса правильно идентифицировать плательщика и получателя платежа.

2. Расширение списка обязательных реквизитов

С нового года введены дополнительные обязательные реквизиты для перечисления бюджетных платежей. Это обеспечит большую точность и безопасность в процессе перечисления денежных средств. В том числе, необходимо будет указать коды бюджетной классификации, ГРН и другие данные, которые позволят идентифицировать платеж и правильно направить его в соответствующий бюджет.

3. Применение электронных средств платежа

Новый порядок также облегчит использование электронных средств платежа для перечисления бюджетных средств. Теперь плательщику будет доступно больше возможностей для осуществления платежей через интернет-банкинг, мобильные приложения и другие средства электронных платежей.

4. Введение единого портала государственных платежей

В рамках нового порядка будет введен единый портал государственных платежей, который позволит плательщикам быстро и удобно осуществлять перечисление бюджетных платежей. Этот инструмент позволит сократить время и усовершенствовать процесс перечисления денежных средств в бюджетную систему.

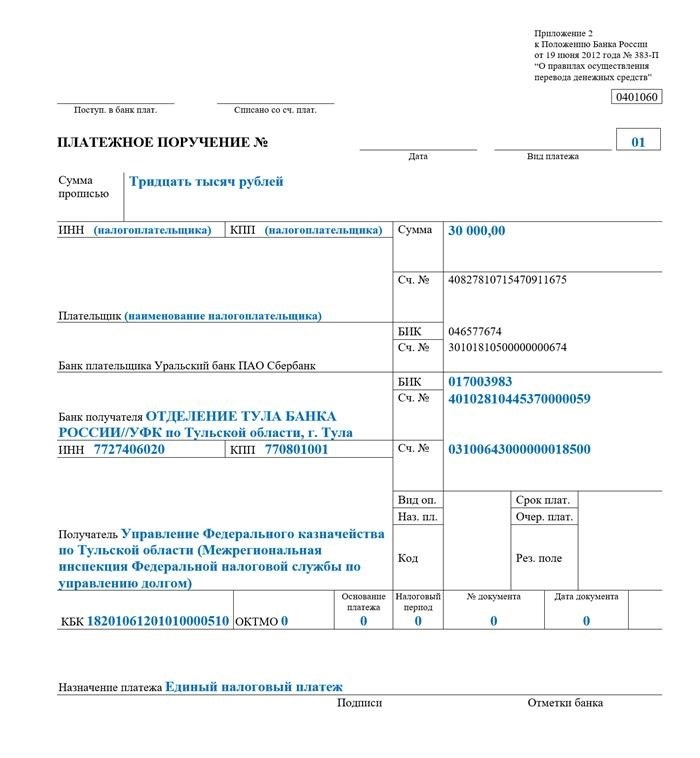

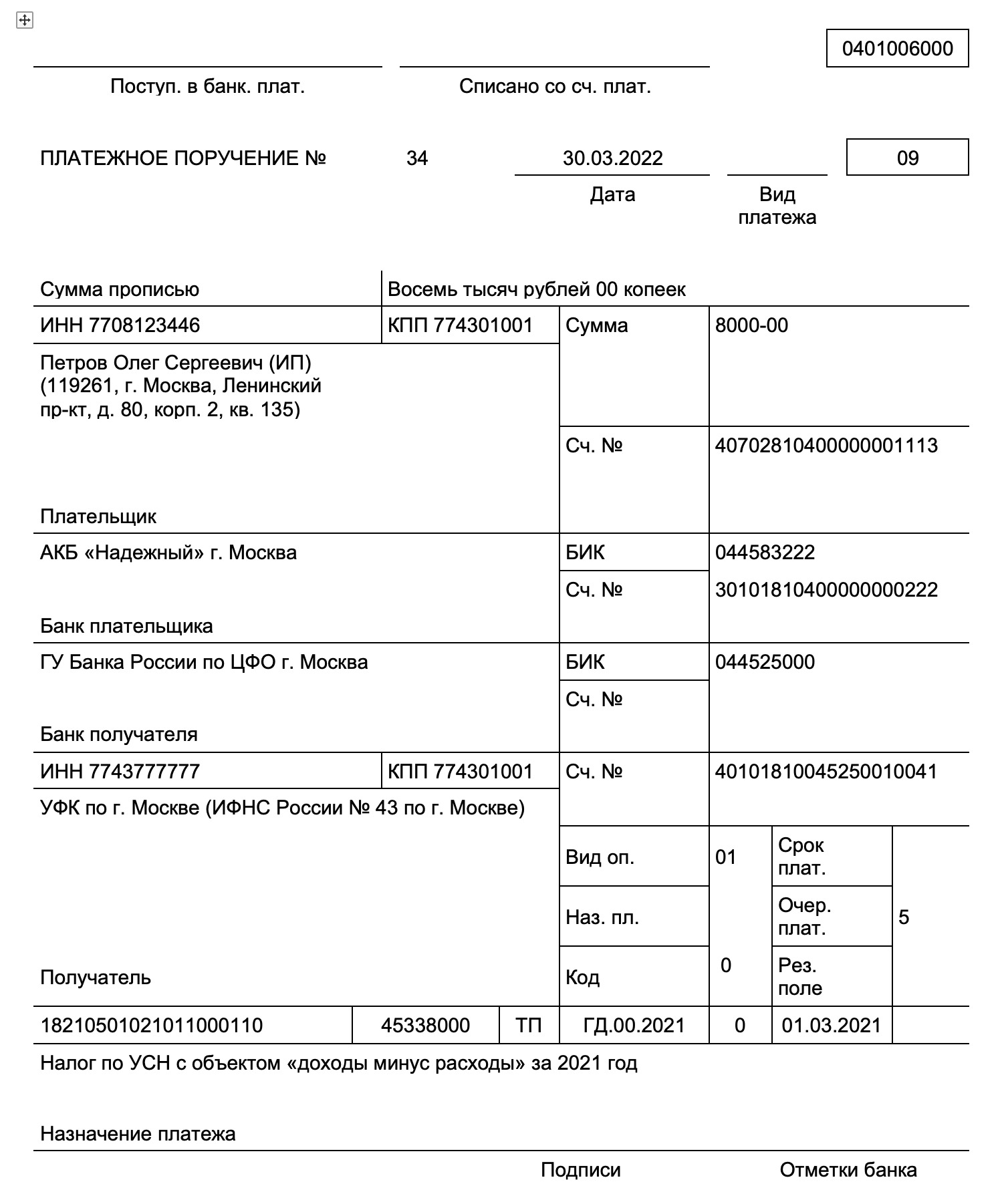

Оформление платежного поручения УСН за год

Независимо от того, какой платеж совершается с применением платежки, оформление этого документа важно для цели правильного и своевременного поступления средств в бюджет, чтобы не было недоразумений по пени и штрафам. Реквизиты платежного поручения необходимо внимательно заполнять

Реквизиты платежного поручения необходимо внимательно заполнять.

Помимо важной информации о плательщике, представленной:

- названием организации или ФИО ИП

- ИНН

- КПП (для организаций)

- название и БИК банка и номер расчетного счета плательщика

- сумма платежа (цифрами и прописью)

необходимо правильно заполнить поля, информирующие о получателе платежа, которые можно найти на , отражающих:

- название, номер ФНС

- ИНН/КПП ФНС

- отделение казначейства, которое принимает платеж для ФНС

- БИК банка, счет ИФНС

К важным показателям можно отнести полное отражение назначения платежа, например: Налог в связи с применением УСН за 4 квартал 2024 года или Минимальный налог за 2024 год.

О режиме ПСН

Патентная система относится к льготным режимам для индивидуальных предпринимателей и предусматривает фиксированный платеж в налоговую.

Подробнее о патентном режиме:

Цена патента фактически и есть налог на патенте. В формуле расчета стоимости патента применяется не реальный доход бизнесмена, а потенциальный. Его рассчитывают регионы сами, учитывая также срок и вид деятельности. Еще на ПСН нужно платить НДФЛ за сотрудников, взносы в страховые фонды за себя и персонал, налоги на землю, имущество, транспорт (если есть).

Срок патента — доступен любой период от 1 до 12 месяцев в пределах текущего года, а дата начала — любая.

Максимальный доход за год, разрешенный для патентного режима — 60 млн рублей. А если ИП совмещает одновременно упрощенку и патент, налоговая будет учитывать общую выручку с обоих режимов.

Виды деятельности для применения ПСН представлены в п. 2 ст. 346.43 НК РФ. Чаще патент выгоднее оформлять для кафе, предприятий сферы услуг, грузоперевозок и пр. Но, перечень видов деятельности в конкретном регионе может быть изменен местными властями. Субъекты могут урезать или увеличить перечень от налоговой

Важно, чтобы ваш бизнес не попадал в список запрещенных для ПСН — этот перечень вы найдете в п. 6 ст

346.43 НК РФ. К примеру, ИП на патенте запрещается продажа лекарств и обуви.

Ограничение по штату. Максимальная средняя численность штата ИП на патенте составляет 15 человек с учетом подрядчиков и внешних совместителей, по всем направлениям бизнеса ИП.

Региональные ограничения. В субъектах РФ могут быть установлены отдельные лимиты для ИП на патенте: по площади зала общепита или торговой точки, по количеству транспорта, по географии действия патента и пр.

Отчетность на патенте не ведется. ИП только заполняет Книгу учета доходов и по необходимости направляет отчетность за работников.

Декларация в налоговую инспекцию не подается.

Наш вас выручит, если вы планируете стать ИП на патенте или хотите перейти на ПСН с другого режима. Доверьте автоматической системе подготовку документов и ошибки будут исключены. Сэкономьте время на онлайн-подаче документов!

- Порядок получения патента для ИП

- Заполнение заявления на патент для ИП в 2024 году

- Все налоги ИП на патенте

- Цена и оплата патента для ИП в 2024 году

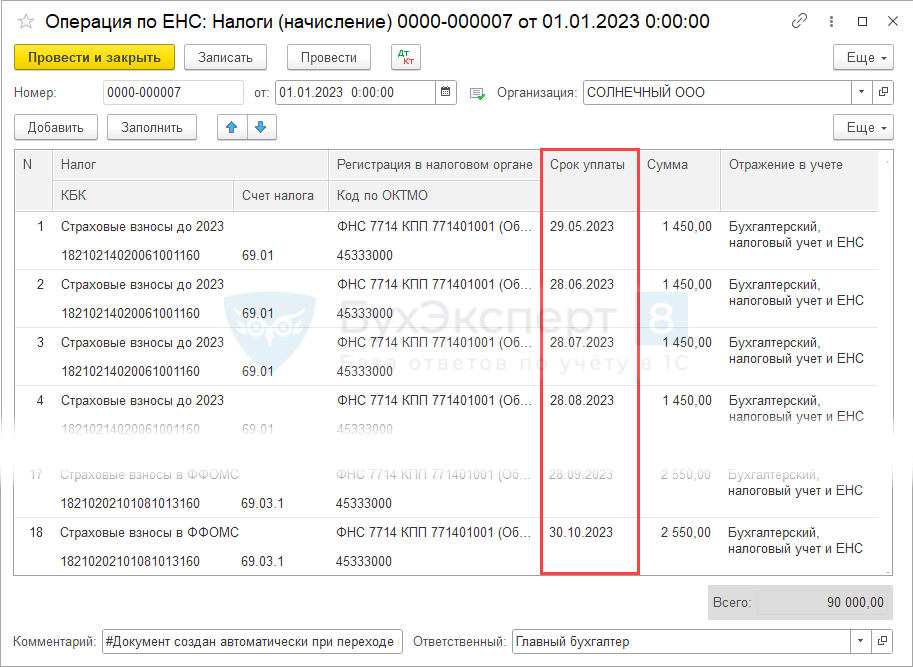

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность ().

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (письмо ФНС от 30.12.2022 N 8-7-02/0001@).

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (, , ).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

Условия применения УСН

Для того, чтобы организация или ИП была вправе применять УСН нужны определенные условия, выраженные в таких показателях:

- число наемных работников – менее 100 человек

- валовой доход – менее 150 млн.руб.

- остаточная стоимость фондов – менее 150 млн. руб.

Существуют дополнительные условия для организаций:

- доля участия в капитале прочих организаций не более 25%

- отсутствие филиалов

Для перехода на УСН организация должна иметь доходы по итогам 9 месяцев с начала года перехода не свыше 112,5 млн. рублей. Переход на УСН возможен со следующего года на основании письменного уведомления ФНС до 31 декабря при соблюдении вышеназванных условий.