Утверждена форма налоговой декларации по транспортному налогу – 2021

Форма налоговой декларации (расчета) по транспортному налогу (далее — декларация) и инструкция по ее заполнению (далее — Инструкция по заполнению формы) утверждены Постановлением N 2 от 15.01.2021, вступающим в силу 10 февраля 2021 г.

Декларацию в налоговый орган представляют организации — плательщики транспортного налога. Она подается 1 раз в год не позднее 20 февраля года, следующего за истекшим налоговым периодом (календарным годом). За 2021 год организации подают декларацию не позднее 21 февраля 2022 г. (так как 20 февраля 2022 г. приходится на выходной день (воскресенье)) .

— из титульного листа;

— расчета транспортного налога с организаций (далее — расчет);

В расчете исчисление налога производится отдельно по каждому транспортному средству, зарегистрированному за организацией . Расчет содержит 18 граф.

Сначала производится расчет суммы налога исходя из периода владения транспортным средством (показатель гр. 10 расчета). Она рассчитывается умножением годовой ставки налога, установленной п. 1 приложения 27 к НК, на коэффициент по периоду владения транспортным средством. В свою очередь коэффициент определяется делением количества месяцев владения на 12. Он рассчитывается с точностью четыре знака после запятой . Например, коэффициент владения автомобилем, приобретенным организацией и зарегистрированным в ГАИ в феврале 2021 года, составит 0,8333 (10 мес. / 12), а этот же коэффициент на автомобиль, имеющийся у организации на 1 января 2021 г., равен 1,0000 (12 мес. / 12).

Затем рассчитывается сумма льготы по транспортному налогу (показатель гр. 13). Отметим, что организации могут применить льготы в отношении транспортных средств :

— снятых с учета до 1 июля 2021 г.;

— с действующим разрешением на допуск к участию в дорожном движении, за выдачу которого уплачена госпошлина.

Сумма льготы по налогу определяется умножением ставки налога за год на коэффициент по периоду применения льготы. Коэффициент рассчитывается делением количества месяцев применения льготы на 12. Так, применяя льготу в отношении автомобиля, срок действия разрешения на который заканчивается 10 февраля 2021 г., коэффициент будет равен 0,1667 (2 мес. / 12). Он, так же как и коэффициент по периоду владения, рассчитывается с точностью четыре знака после запятой .

После того как организация рассчитала показатели гр. 10 и 13 расчета, она исчисляет сумму налога к уплате (показатель гр. 14 расчета). Она представляет собой разницу показателей гр. 10 и 13.

Затем рассчитывается непосредственно сумма налога, подлежащего доплате или возврату по итогам отчетного года (показатель гр. 18 расчета). Такая сумма определяется как разница между суммой налога к уплате (показатель гр. 14) и авансовыми платежами за I, II и III кварталы (показатели гр. 15, 16, и 17 соответственно). Авансовые платежи за указанные кварталы организации должны уплачивать исходя из наличия транспортных средств на 1 января, 1 апреля, 1 июля .

Полученная итоговая сумма налога к доплате (положительный итоговый показатель гр. 18) подлежит перечислению в бюджет не позднее 22 февраля года, следующего за отчетным налоговым периодом . Сумма переплаты по налогу (отрицательный итоговый показатель гр. 18) может быть зачтена или возвращена в соответствии с правилами, установленными ст. 66 НК.

Организации, применившие льготы по транспортному налогу, заполняют приложение к декларации. В нем указывается:

— содержание льготы с указанием абзаца, подпункта, пункта, статьи, даты принятия, номера и вида правового акта, которым установлена льгота;

— размер льготируемой базы;

— сумма налога, не поступившая в бюджет в связи с применением льготы.

Предварительное информирование

При помещении прибывающих товаров и транспортных средств под таможенную процедуру таможенного транзита необходимо предоставлять предварительную информацию в виде:

- Уведомления о транзите товаров (Транзитная декларация),

- Уведомления о транзите товаров с использованием книжки МДП.

Если прибывающие товары планируется помещать под другие таможенные процедуры, то необходимо предоставлять предварительную информацию в виде:

Уведомления о прибытии товаров, перевозимых автомобильным транспортом.

Не могу найти код товара в справочнике ТН ВЭД. Что делать?

Если вы не можете найти код товара в справочнике ТН ВЭД, то, вероятнее всего, в сервисе Предварительное информирование проводилась актуализация справочников, в результате которой могли быть изменены коды некоторых товаров. Найдите аналогичный товар в актуальном справочнике и укажите его измененный код.

Почему отправленное предварительное уведомление находится в статусе «Черновик»?

Ознакомьтесь с результатом обработки запроса на регистрацию предварительной информации просмотрите сообщение об ошибке в Журнале обмена. Для этого:

-

Откройте журнал по кнопке Открыть журнал в списке уведомлений.

-

Откройте на просмотр сообщение об ошибке щелчком по строке сообщения в журнале.

-

В открывшемся сообщении перейдите на вкладку Тело конверта и ознакомьтесь с описанием ошибки (ошибок).

Отказ в регистрации предварительного уведомления с использованием книжки МДП может быть получен по причине «нарушения уникальности серии и номера книжки МДП» (подробнее см. Ошибка при регистрации предварительной информации по книжке МДП (Нарушение уникальности номера и серии книжки МДП). Что делать?)

По предварительной информация может быть получен отказ в регистрации, если были обнаружены ошибки при проведении форматно-логического контроля, т.е. одно или несколько введенных значений не найдены в соответствующих справочниках.

Проверьте корректность заполнения этих полей и после их исправления повторно отправьте запрос на регистрацию уведомления.

В сервисе Предварительное информирование в автоматическом режиме проверяется номер и серию книжки МДП, поэтому ошибку можно объяснить следующими причинами:

- книжка МДП с указанными серией и номером уже использовалась в таможенных органах;

- срок действия книжки МДП с указанными серией и номером истёк.

Регистрация в сервисе Предварительное информирование двух и более предварительных уведомлений с одинаковыми серией и номером книжки МДП невозможна! Проверьте корректность заполнения серии и номера книжки МДП.

Код вида транспортного средства

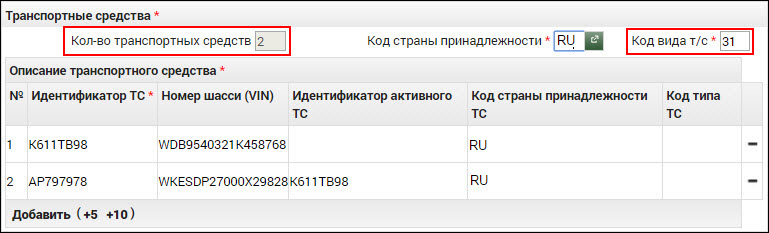

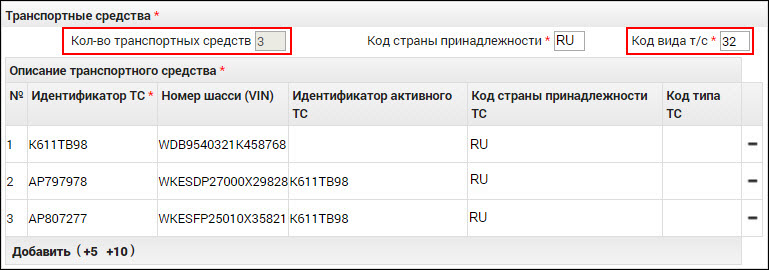

Если при перевозке товаров используются тягач и один или несколько прицепов, то заполняются сведения о каждом транспортном средстве с указанием кода вида транспортного средства:

- 31 «Состав транспортных средств (тягач с полуприцепом или прицепом)»

или

32 «Состав транспортных средств (тягач с прицепом (-ами) и полуприцепом (-ами))»

Если указан код транспортного средства 30, то информация о прицепах – НЕ заполняется!

Для тягача заполняются следующие поля:

- Идентификатор ТС (номер тягача);

- VIN тягача;

- Код страны принадлежности ТС.

Для тягача: поле Идентификатор активного ТС – НЕ заполняется!

Для каждого из прицепов заполняются следующие поля:

- Идентификатор ТС (номер прицепа);

- VIN прицепа;

- Идентификатор активного ТС (номер тягача);

- Код страны принадлежности ТС.

Пример заполнения при указании кода транспортного средства – 31. При этом в таблице Описание транспортного средства в 1-й строке вводятся данные тягача, во 2-й – данные прицепа.

Пример заполнения при указании кода транспортного средства – 32. При этом в таблице Описание транспортного средства в 1-й строке вводятся данные тягача, во 2-й, 3-й – данные прицепов.

Классификация автомобилей по категориям

Современная классификация автомобилей по категориям является более точной и четкой. Данная форма распределения полностью соответствует общей сводной резолюции подразделения автомобилей от ЕЭК ООН.

На основании данной квалификации ко всем транспортным средствам предъявляются особые нормативные правовые акты. Подразделение на категории осуществляется следующим образом.

Подразделение на данные категории в таблице выглядит следующим образом:

Подразделение категории

Характеристики

L1

Современное двухколесное средство передвижения, где рабочий объем двигателя не превышает 50 см3, а максимальная скорость достигает 50 км/час

L2

Трехколесное транспортное средство с разным положением колес. Объем двигателя при внутреннем сгорании не превышает 50 см3, а уровень максимальной скорости не выше 50 км/час

L3

Мотоциклы или двухколесные средства передвижения с двигателем объемом 50 см3 и максимальным уровнем скорости не более 50 км/час

L4

Мотоциклы с коляской, то есть средство передвижения, оснащенное тремя колесами. Двигатель имеет мощность 50 см3, а максимальная скорость при расчете превышает 50 км/час

L5

Средства передвижения категории трициклы. Колеса у них расположены симметрично относительно продольной плоскости. Параметры скорости и объема двигателя здесь являются стандартными

L6

Легкие квадроциклы, имеющие четыре колеса. Ненагруженная масса данных средств передвижения не превышает 350 кг

При этом не принимается во внимание вес аккумуляторов. Расчетный максимальный уровень скорости не превышает 50 км/час

L7

Квадроциклы, то есть четырехколесные средства передвижения, масса которых колеблется от 400-550 кг

Мощность двигателя данных транспортных средств не превышает 15 кВт

M1

Средства передвижения, которые используются для транспортировки пассажиров

M2

Средства, которые перевозят пассажиры или небольшой груз до 5 тонн

M3

Машины, способные перевозить груз более 5 тонн

N1

Средства, используемые для перевозки груза массой до 3,5 тонн

N2

Автомобили, предназначенные для перевозки грузов. Максимальная масса при этом может быть больше 3,5 тонн, но не должны быть выше 12 тонн

N3

Средства передвижения, предназначенные для перевозки груза, масса которых по максимуму может быть немного выше 12 тонн

O1

Прицепы до 0,75 тонн

O2

Конструкции, больше по массе показатели 0,75 тонн, но не больше 3,5 тонн

O3

Прицепы, максимальная масса которых может превышать 3,5 тонны, но не больше 10 тонн

O4

Прицепы, по массе превышающие показатели 10 тонн

Телескопический погрузчик – эффективное решение для организации бизнеса

Погрузчик с телескопической стрелой – многофункциональный агрегат, с успехом заменяющий несколько единиц спецтехники разного назначения. Маневренные машины характеризуются повышенной проходимостью. Многие модели – полноприводные. Универсальность удачно дополняется навесным оснащением, которое легко поменять. Возможность подъема вил на значительную высоту с предельной точностью – существенное преимущество.

Телескопические погрузчики применяются на масштабных стройках, в крупных складских комплексах и на грузовых терминалах. Универсальное оборудование одинаково эффективно используется для транспортировки сыпучих и упакованных материалов. Самоходная техника с телескопической стрелой активно эксплуатируется в городской среде и аграрной местности. Популярные погрузчики компактны, устойчивы, маневренны и производительны.

Для полноценного функционирования агрегата достаточно площадки 4 м2. Телескопический погрузчик – практичное решение для организации работ на ограниченном пространстве. Длинная стрела, способная поднимать грузы на высоту, прекрасно справляется и с подачей материалов в труднодоступные места. При разгрузке платформ машина может выполнять функции крановой техники. Ковшом телескопической модели можно производить выемку грунта.

Трудно переоценить преимущества специальной техники, способной при необходимости выполнять работу фронтального погрузчика, автокрана и экскаватора. Нельзя не учитывать и производительность современных моделей. Телескопические погрузчики с превосходными эксплуатационными свойствами и различным сменным оборудованием не только заметно ускоряют, но и сильно упрощают выполнение сложных коммерческих задач!

Коды транспортных средств

Код вида транспортного средства 51004 какие машины

Является ли процедура регистрации вилочного погрузчика обязательной?

Нередко фирмы, которые избрали сферой своей деятельности погрузочно-разгрузочные работы в складских помещениях, сразу после приобретения техники задаются вопросом — а нужно ли проходить процедуру регистрации вилочного погрузчика? Скажем сразу — без регистрации не обойтись.

Мы выяснили, что за регистрацию экскаваторов отвечает Ростехнадзор. Но что это значит для исчисления и уплаты транспортного налога? К какой группе нужно относить экскаваторы: к грузовым автомобилям или к другим самоходным ТС?

В разрешении данного вопроса вам поможет Письмо Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ №03-06-04-04/21 от 31.05.06 г. В соответствии с ним, ТС, на которые получены ПСМ в Ростехнадзоре, применяются налоговые ставки, определенные для категории «другие самоходные ТС». Следовательно, и экскаваторы, зарегистрированные в Ростехнадзоре, как объект транспортного налога будут облагаться сбором по ставке, определенной для «других самоходных ТС».

Даже если машина не используется и не ездит по дорогам общего назначения, ее все равно следует регистрировать в Ростехнадзоре и оплачивать положенный законодательством сбор. В противном случае, бездействие будет расцениваться как умышленное уклонение от оплаты транспортного сбора.

Чтобы провести расчеты правильно, нужно обратиться в ближайший орган регистрации ТС или налоговую службу для уточнения действующих ставок в городе или области.

Ставка для экскаваторов здесь — 5руб./л.с. (закон города №75-ЗС от 14.11.14 г.). Кстати, эта рекордно низкая ставка едина и для всей республики Крым (закон №8-ЗРК/2014 от 19.11.14 г.).

Обратите внимание: в некоторых регионах организации обладают льготами по уплате транспортного налога. Например, в Санкт-Петербурге от уплаты налога на экскаваторы и другие транспортные средства на 5 лет освобождаются организации, зарегистрированные специальной экономической зоне

Если предприятие-налогоплательщик обладает правом льготной уплаты налога, ему необходимо подать документы, подтверждающие это право, в установленный законом срок (как правило, это необходимо сделать до конца налогового периода). Не успевшие подать документы не смогут воспользоваться льготой до следующего налогового периода.

Льгота предоставляется на срок не превышающий срока действия правоустанавливающих документов, в том числе бессрочно.

Согласно п. 1 ст. 256, п. 1 ст. 257 НК РФ имущество признается амортизируемым объектом основных средств, если:

- находится у налогоплательщика на праве собственности;

- используется для извлечения дохода в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией;

- его стоимость погашается путем начисления амортизации;

- срок его полезного использования составляет более 12 месяцев, а первоначальная стоимость — более 40 000 руб.

Автопогрузчик вполне соответствует перечисленным критериям. Возможность его отнесения к основным средствам подтверждается и тем фактом, что автопогрузчики являются объектом классификации в ОКОФ . Они включены в подраздел «Машины и оборудование» (код 14 0000000) под кодом 14 2915540. Кроме того, в Классификации основных средств, включаемых в амортизационные группы , с учетом которой налогоплательщики определяют срок полезного использования объектов основных средств, автопогрузчики отнесены к четвертой амортизационной группе. В указанную группу включается имущество со сроком полезного использования свыше пяти до семи лет включительно.

Общероссийский классификатор основных фондов ОК 013-94, утв. Постановлением Госстандарта России от 26.12.1994 N 359. Утверждена Постановлением Правительства РФ от 01.01.2002 N 1.

Обратите внимание! Автопогрузчики не относятся к транспортным средствам, которые в ОКОФ выделены в отдельный подраздел «Средства транспортные» (код 15 0000000)

Производители

Автомобильные краны изготавливаются различными фирмами в разных странах.

| Производитель | Класс | Грузоподъёмность мин./макс., т | Страна |

| Ивановец | Среднетонник на свободном шасси | от 16 до 80, а так же | Россия |

| Челябинец | от до 50 | ||

| Галичанин | от до 100 | ||

| KATO | Сверхгрузоподъёмный на собственном шасси | от 60 до 150 | Япония |

| Komatsu | от 30/ до 00 | ||

| Zoomlion | предел 2000 | КНР | |

| XCMG | предел 1600 | ||

| Liebherr | Все | от 5 до 1200 | Германия, Австрия, Швейцария |

| Terex | от 30 до 1200 | США | |

| Газпромкран | Среднетонник на свободном шасси | от 5 до 30 | Россия |

| Grove | Сверхгрузоподъёмный на собственном шасси | предел 450 | Германия |

| Krupp | предел 200 | ||

| TAKRAF | Железнодорожный, автокран | предел 200 | |

| Tadano | Лёгкие и средние свободного базирования | предел 50 | Япония |

| Lokomo | Средние и тяжёлые на собственных шасси | от 20 до 100 | Финляндия |

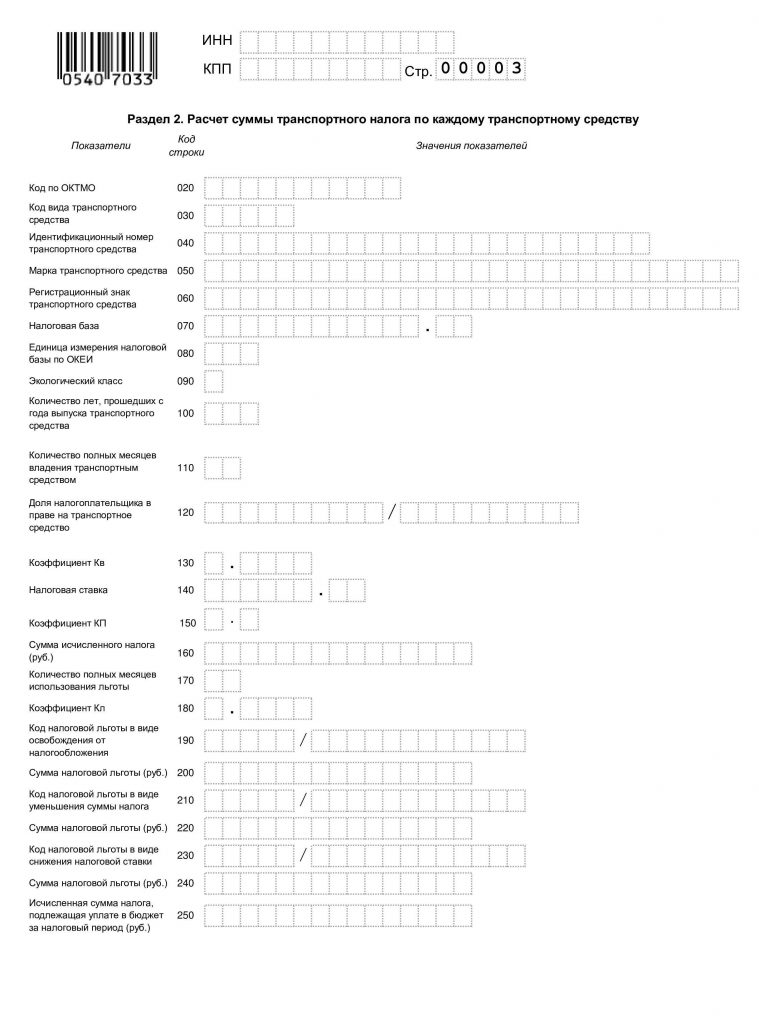

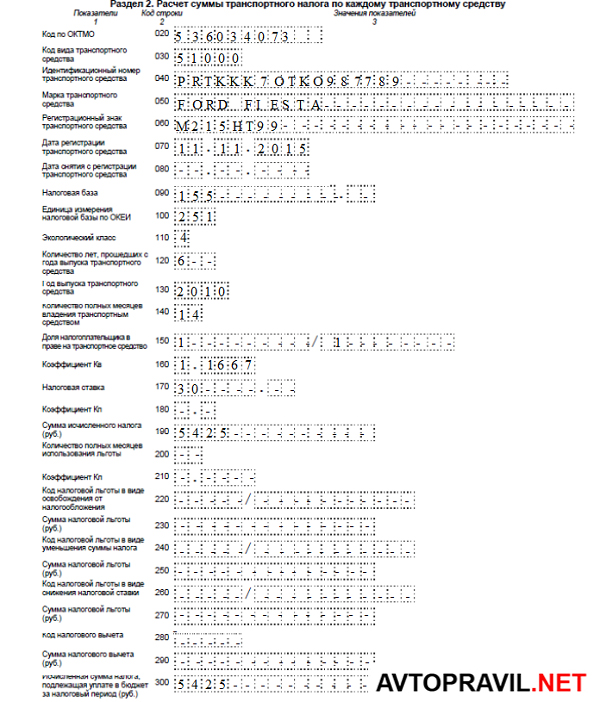

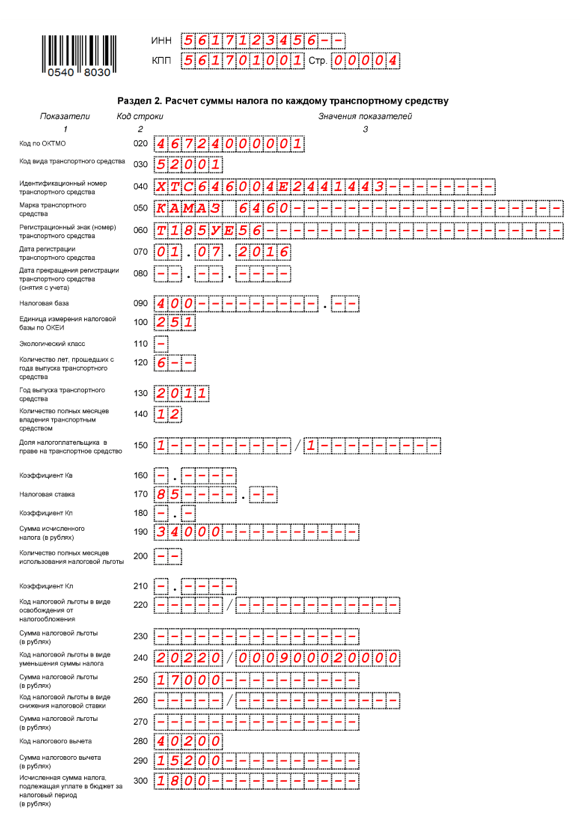

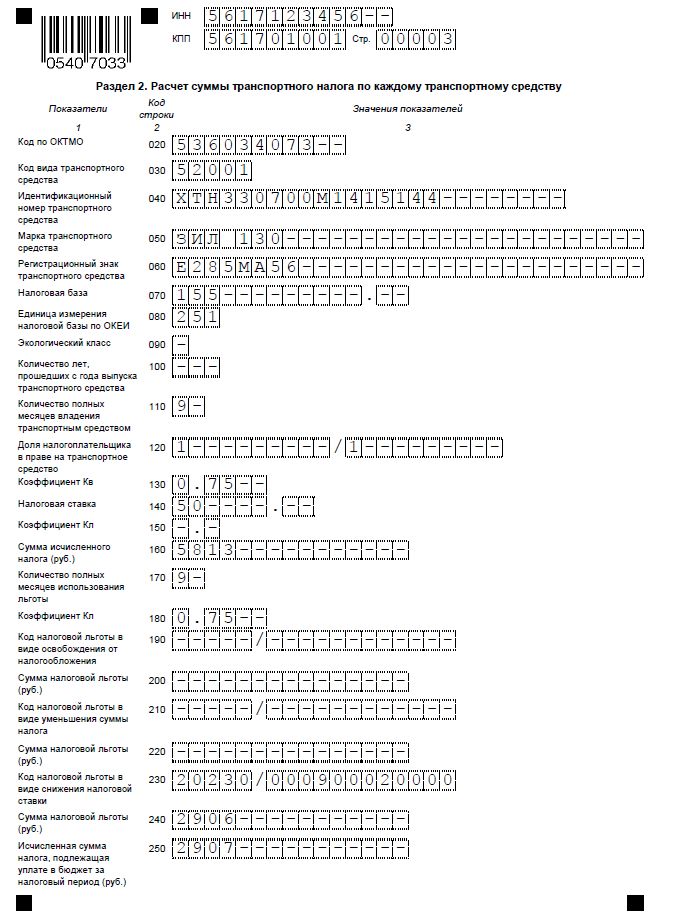

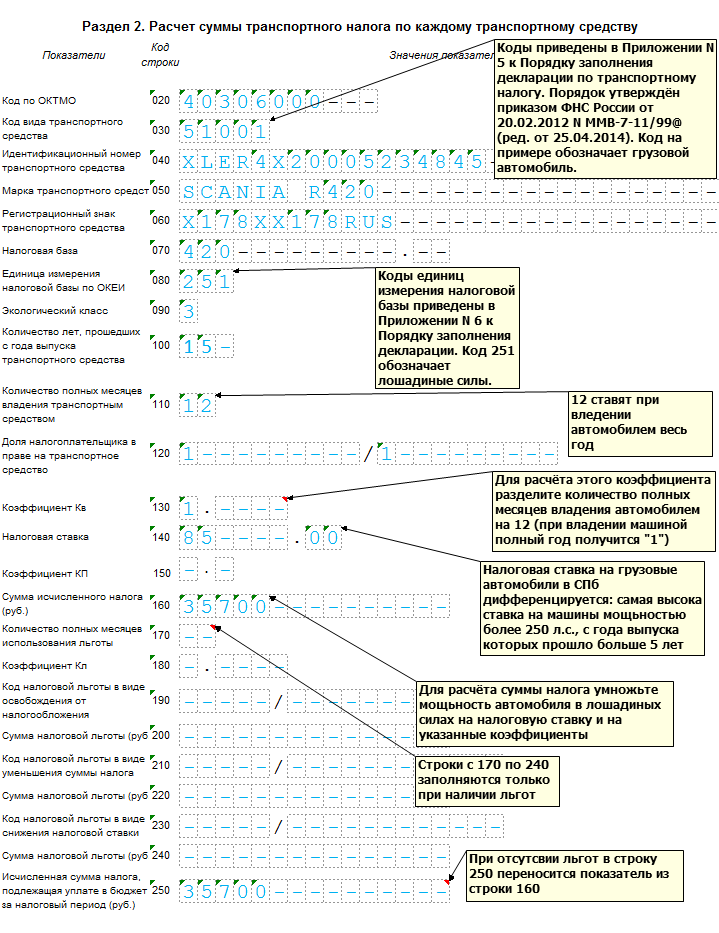

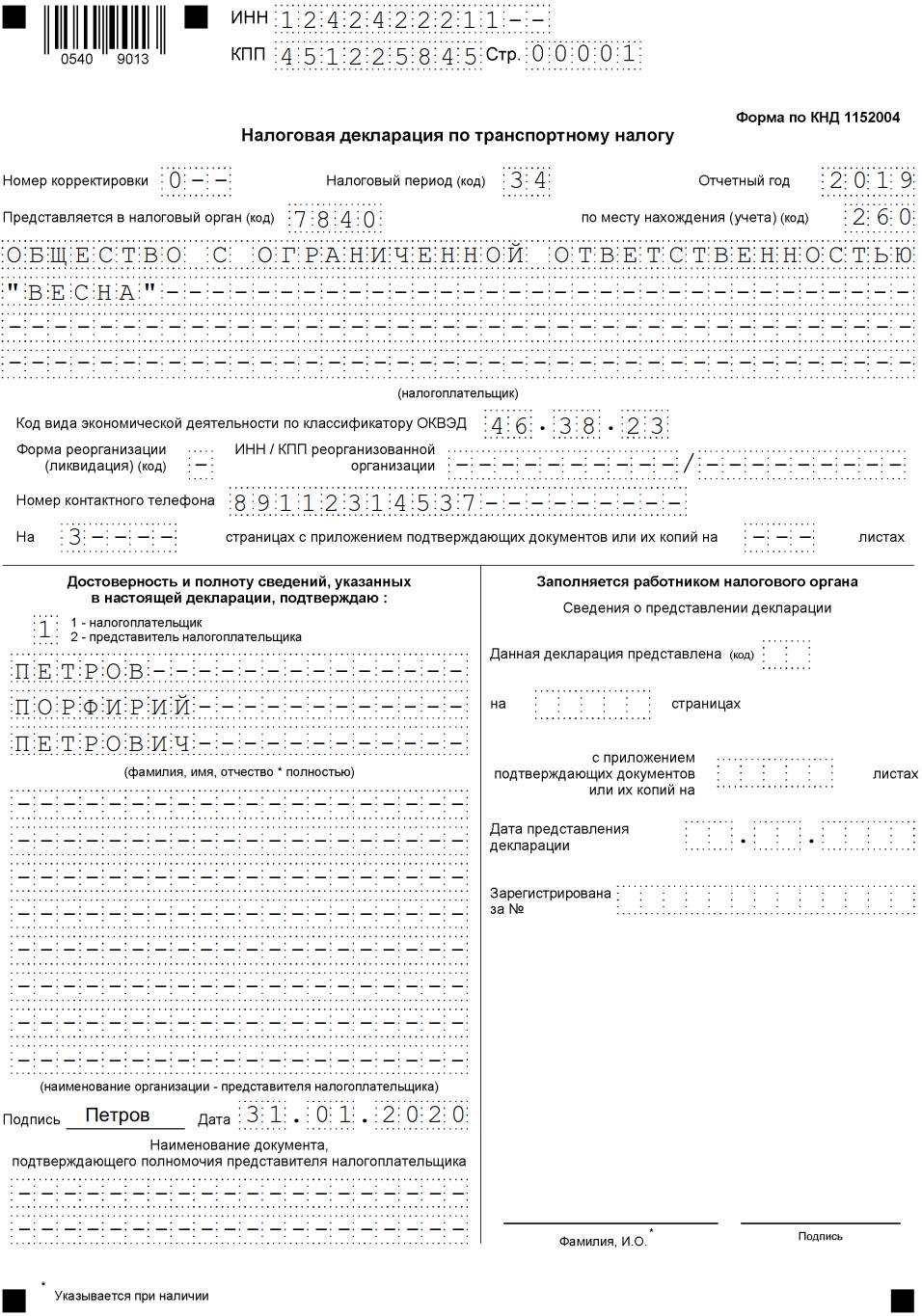

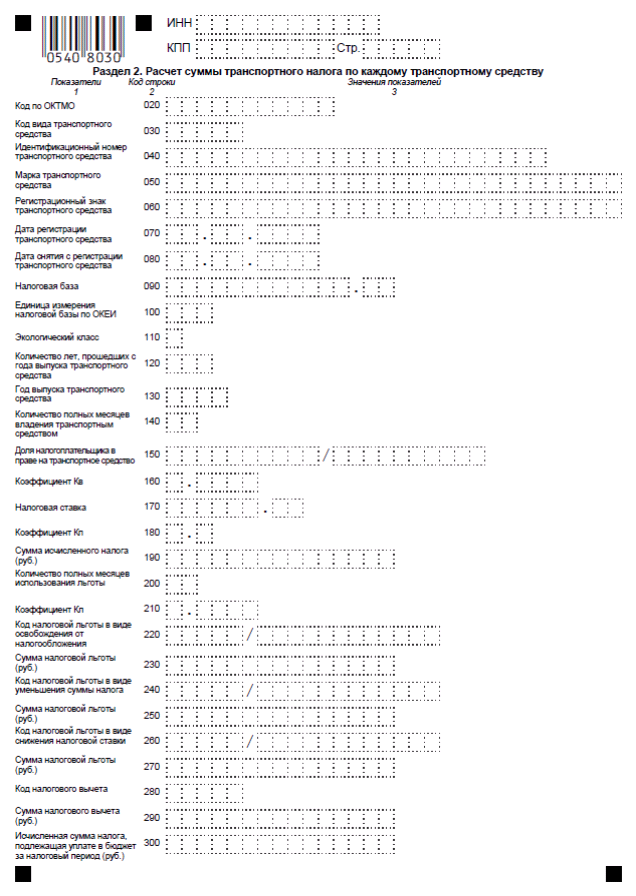

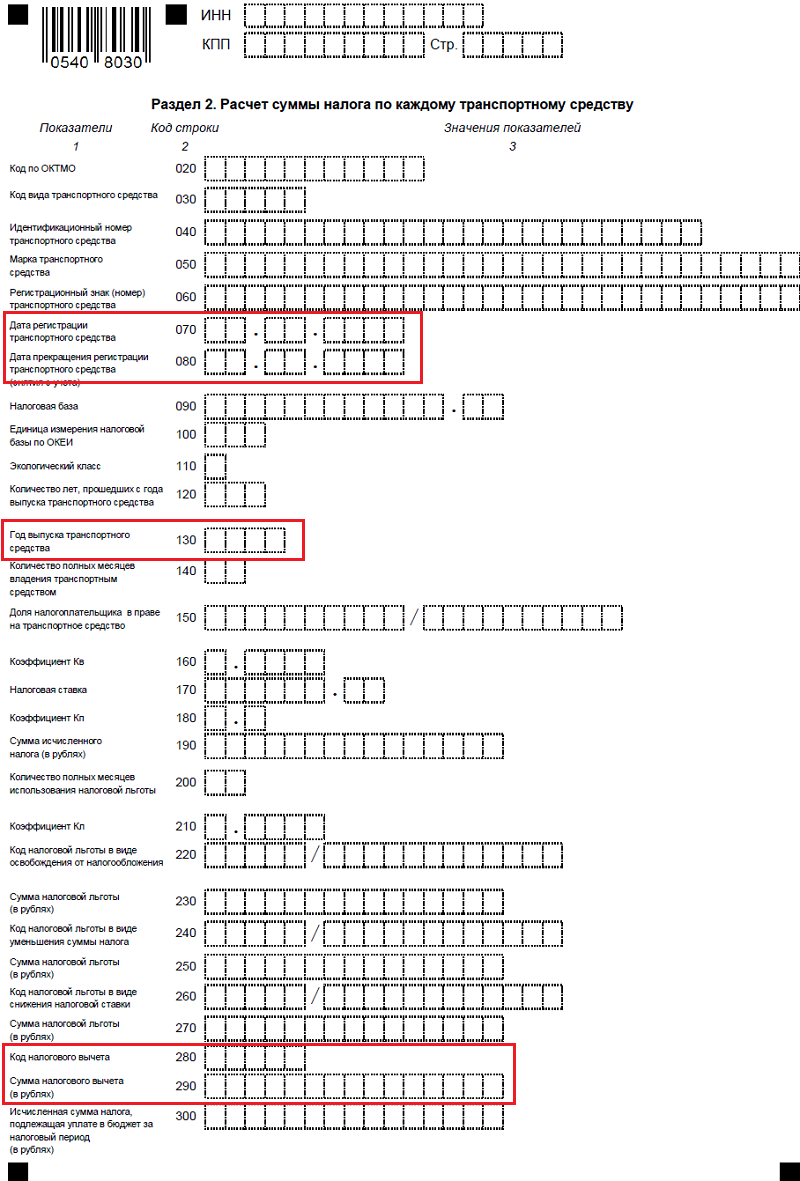

Процесс заполнения 1 и 2 разделов транспортной декларации

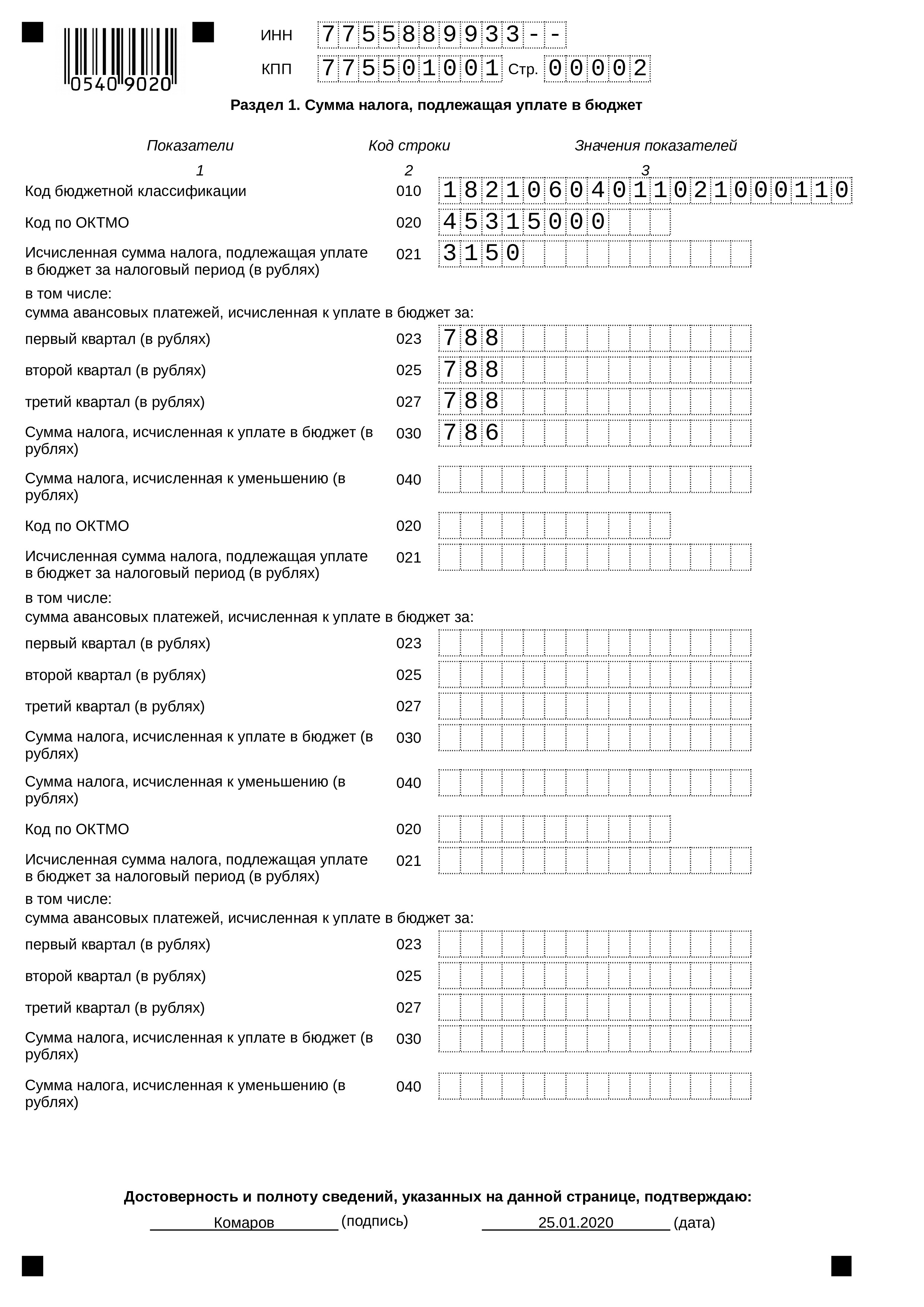

Для начала необходимо выполнить расчёт суммы налога, которую требуется внести в бюджет. Для этого мы пропустим тонкости заполнения первого раздела и перейдём сразу ко второму, где эти расчёты и выполняются. Так будет понятней.

Итак, инструкция по заполнению раздела №2:

- Прописать ИНН и КПП организации вверху страницы (как это было выполнено на титульном листе);

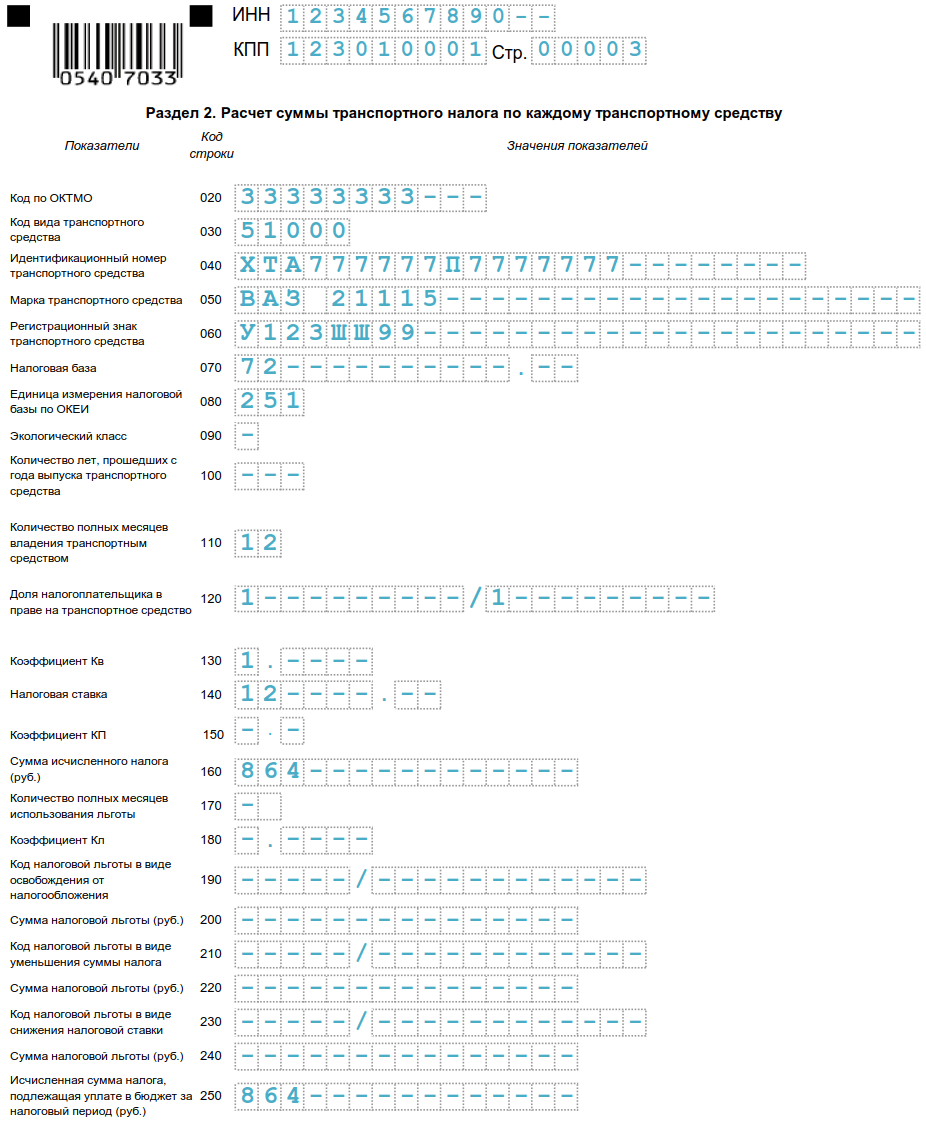

- В строке 020 и 030 вписать код вида ТС и место его регистрации. Найти искомый код поможет сайт ФНС. Для этого перейдите на ресурс, найдите там электронные сервисы и вкладку «Узнать ОКТМО». Например, для простого легкового автомобиля код может быть 510 000;

- Строчка 040 предназначена для VIN-кода автомобилей, серийного номера для воздушных судов и для водных;

- Далее точно переписываем из техпаспорта марке ТС, затем в строчках 060 и 070 – его номер регистрационного знака и дату постановки на учёт соответственно;

- Строчка 080 заполняется, если авто было снято с учёта. В этом случае здесь пишется дата, когда это произошло, в противном случае проставляем прочерк;

- Дальше пишется код налоговой базы и единица измерения налоговой базы (ОКЕИ).

- Для всех наземных транспортных средств НК страны установил считать базу в лошадиных силах, так что в строчку 100 вписываем код 251;

- Затем осталось указать экологический класс машины и период её эксплуатации (в месяцах);

- Далее пишется год выпуска ТС и число лет, которое прошло с этого момента (строчки 120 и 130);

- Теперь важный момент с долей владения автомобилем. Если у него только один собственник, оформите запись в формате 1прочерки/1прочерки.

Строчка 160 подразумевает необходимость подсчитать, сколько месяцев владеют ТС относительно количества месяцев в этом году. В строке 170 указывается налоговая ставка, которая может меняться в зависимости от места регистрации транспортного средства. Местные власти каждого субъекта РФ получили право сами устанавливать величину этого коэффициента, поэтому узнавать данные нужно относительно вашего региона.

Теперь подробней о строке 180, в которой нужно отметить повышающие коэффициенты Кп (если таковые будут применяться). В зависимости от типа автомобиля они могут меняться. Вот действующие на сегодня ставки относительно легковых ТС:

- 1.1 для машин, средняя цена которых не превышает 5 миллионов рублей и с даты выпуска прошло не больше 3 лет;

- 1.3 – если цена автомобиля до 5 миллионов, но с даты выпуска прошло от года до двух;

- 1.5 для легковушек, которые выпущены менее года назад и стоят до 5 млн. рублей.

Ставки вырастают для машин, цена которых достигает 10 миллионов рублей и с даты их выпуска прошло больше 5 лет – коэффициент равен 2. При средней стоимости машины до 15 миллионов, если она была выпущена не больше 10 лет назад применяется коэффициент 3. Аналогичный будет применяться, если машина дороже 15 миллионов и выпущена не больше 20 лет назад.

Строчки с 200 по 290 заполняются при условии, что налогоплательщику положены льготы. Если в собственности фирмы есть сразу несколько автомобилей, расчёты по аналогичному принципу необходимо самостоятельно выполнить для каждого из них. Полученную сумму налога, подлежащую уплате, вписывают в соответствующие строчки первого раздела.

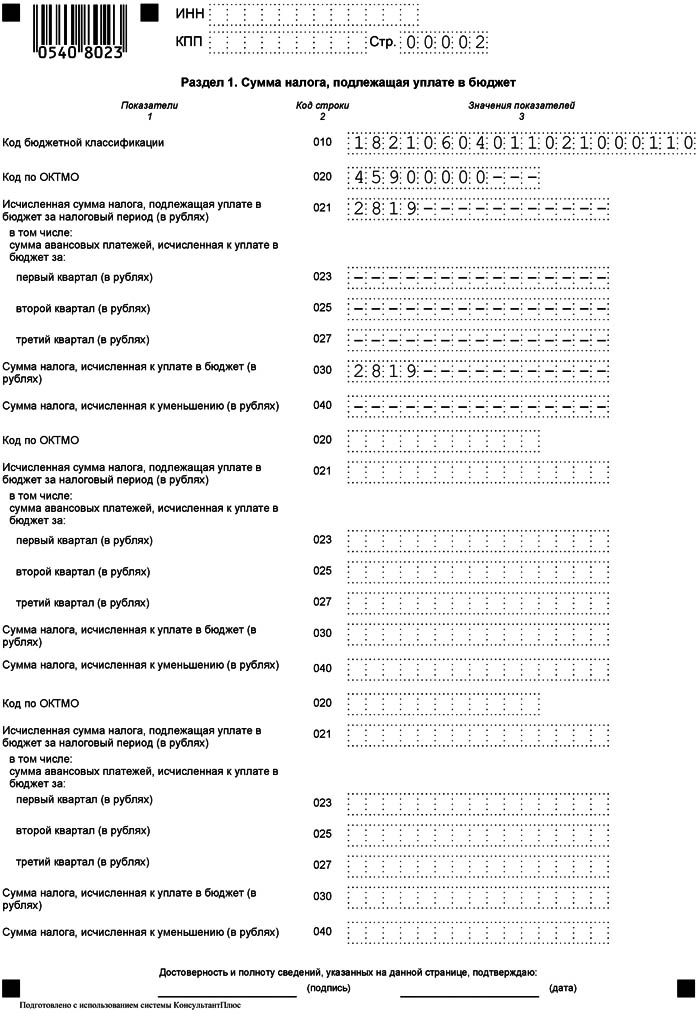

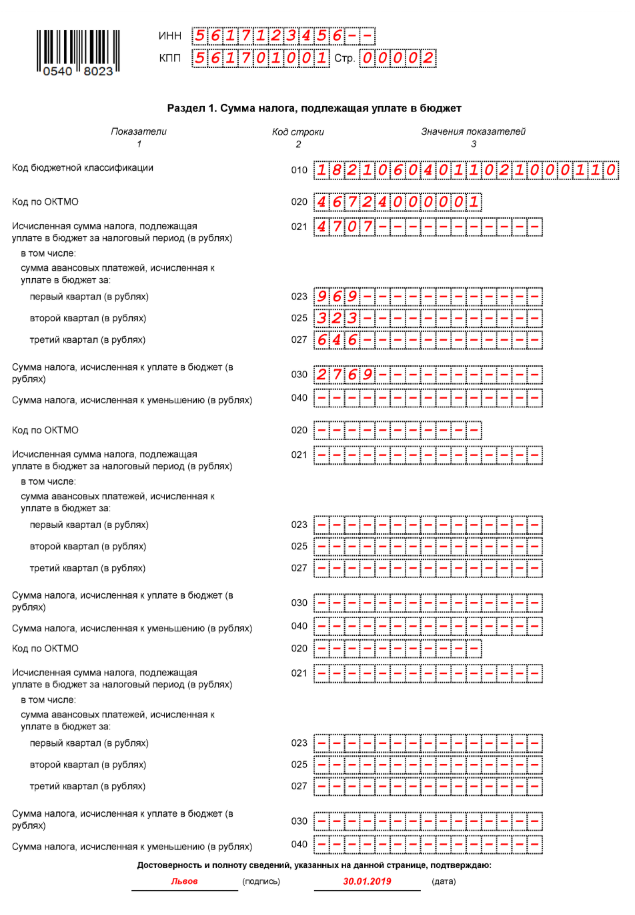

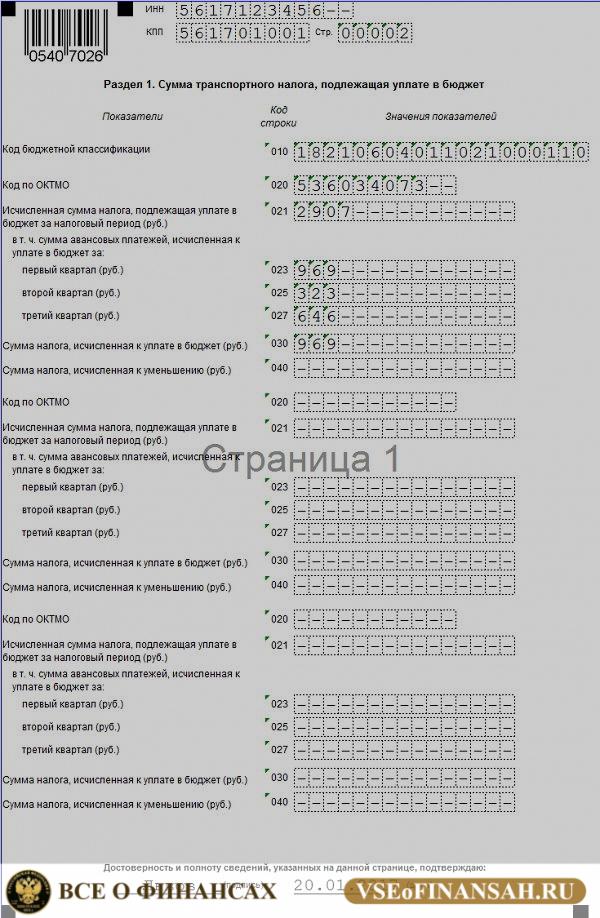

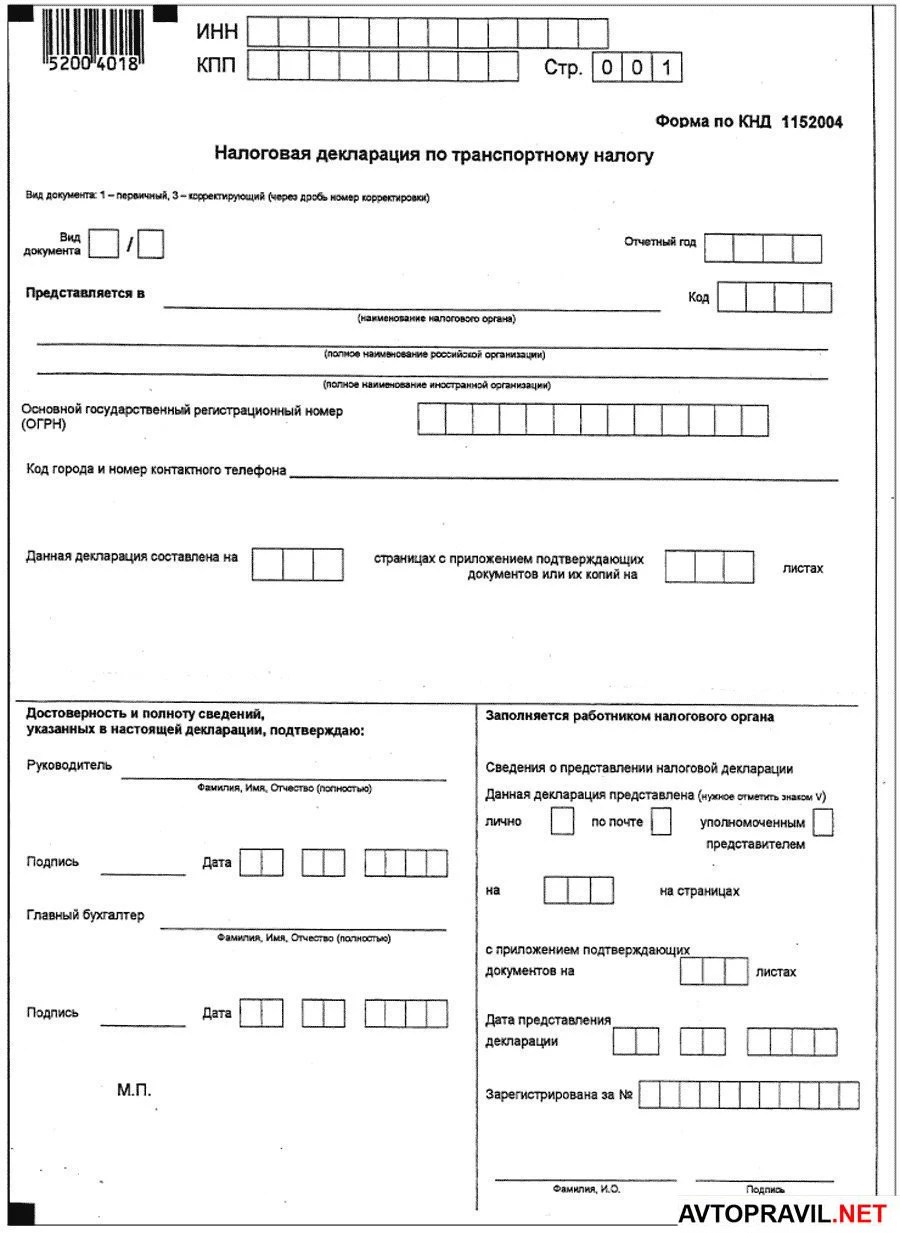

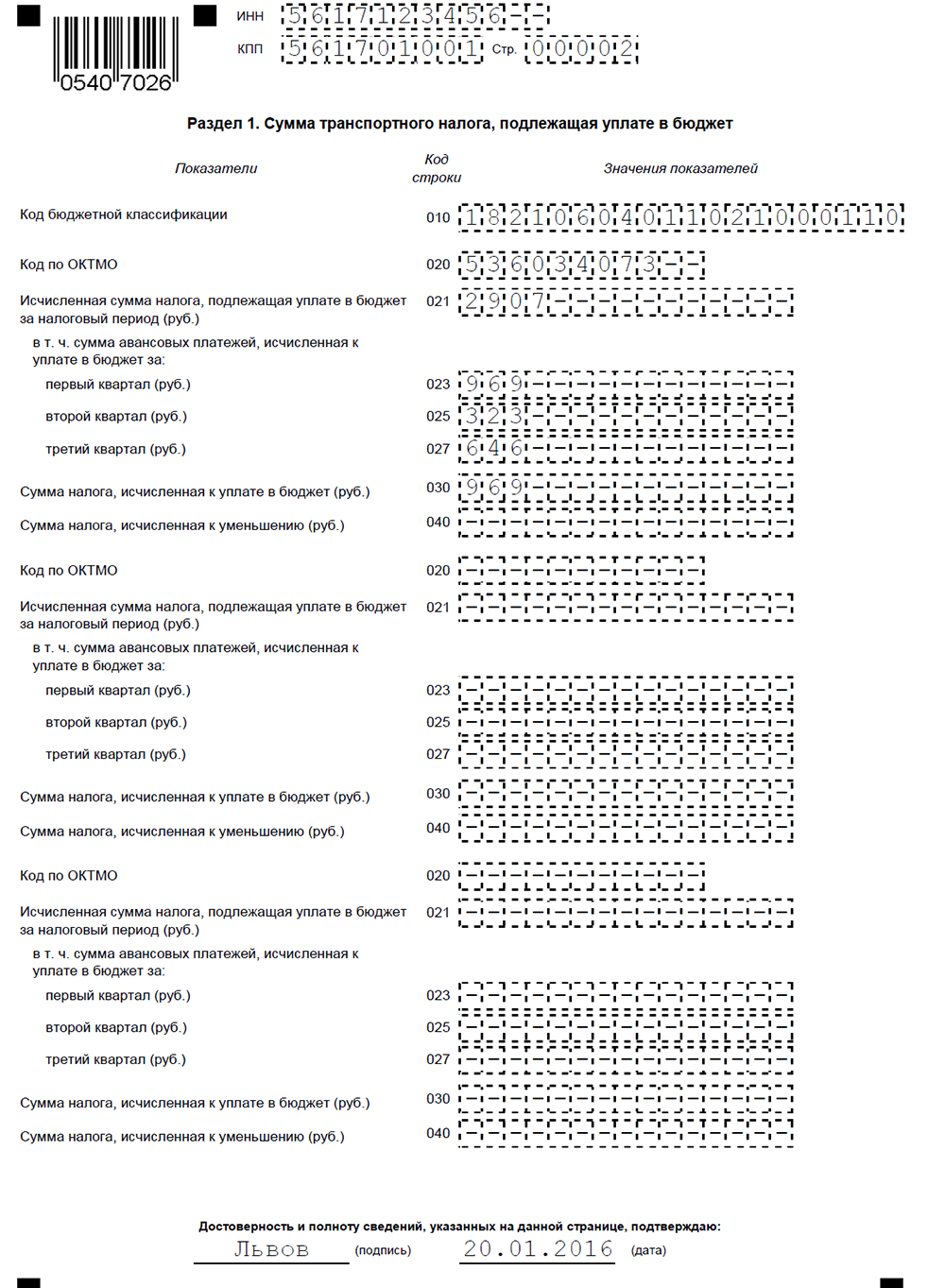

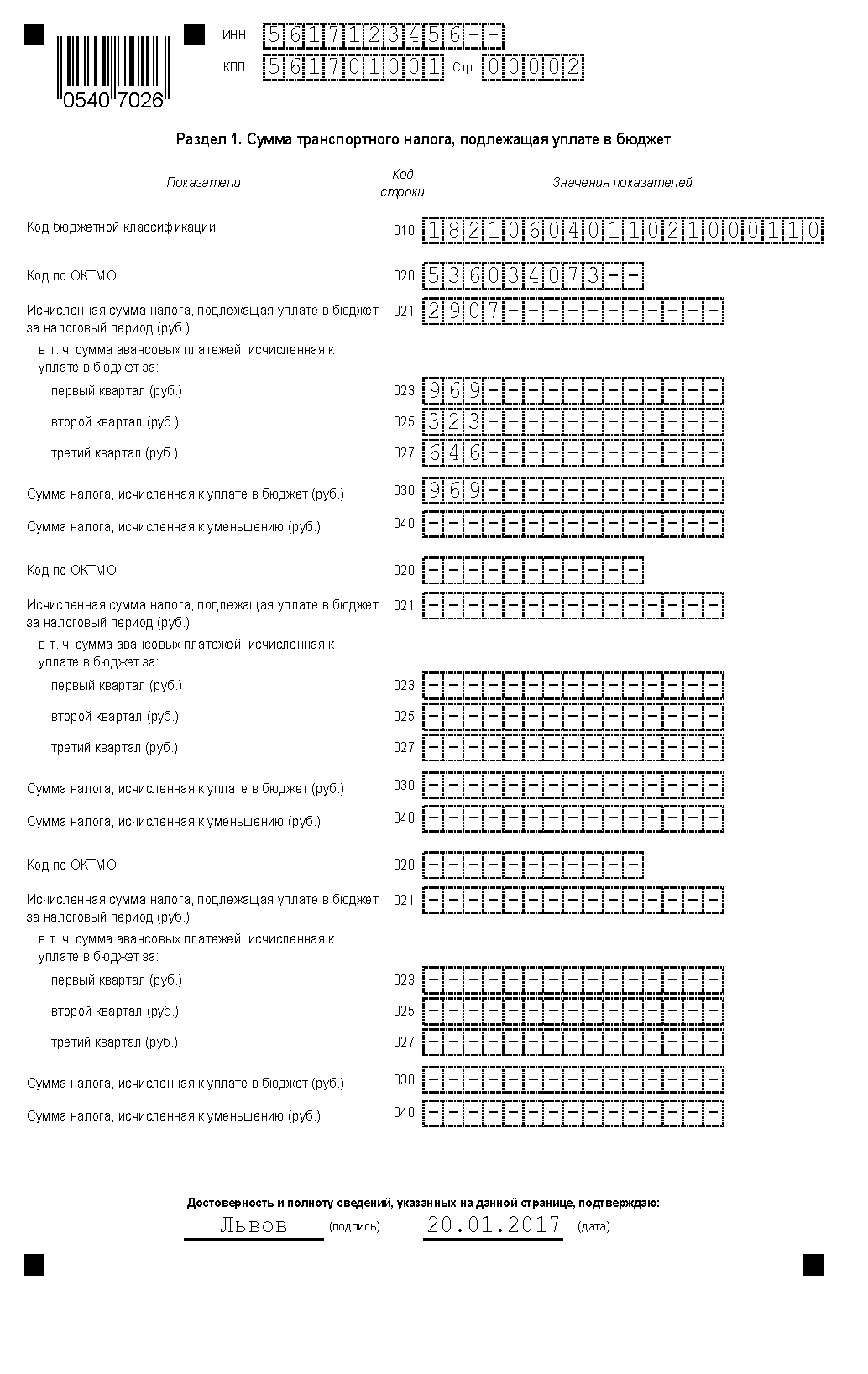

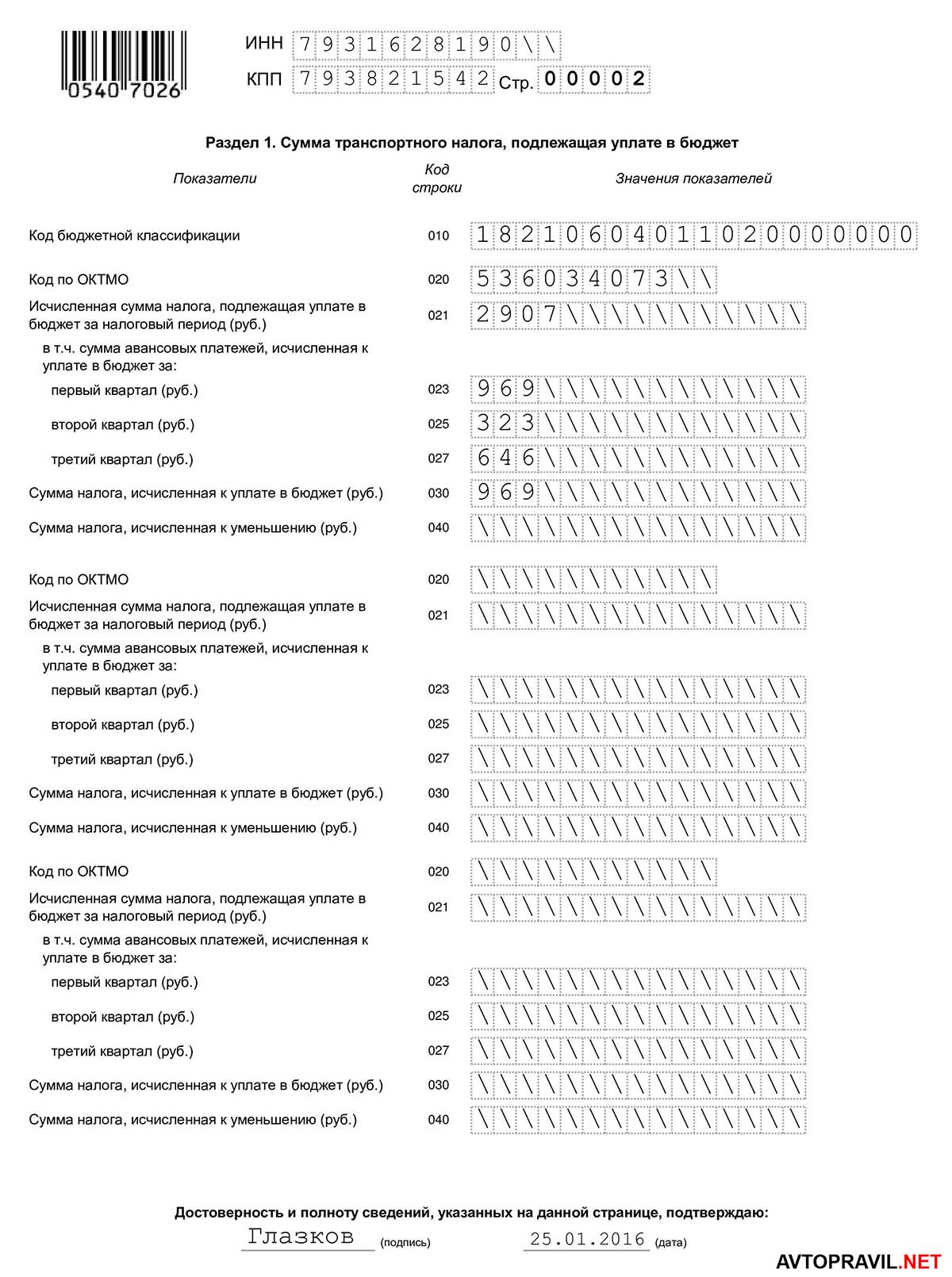

Раздел №1:

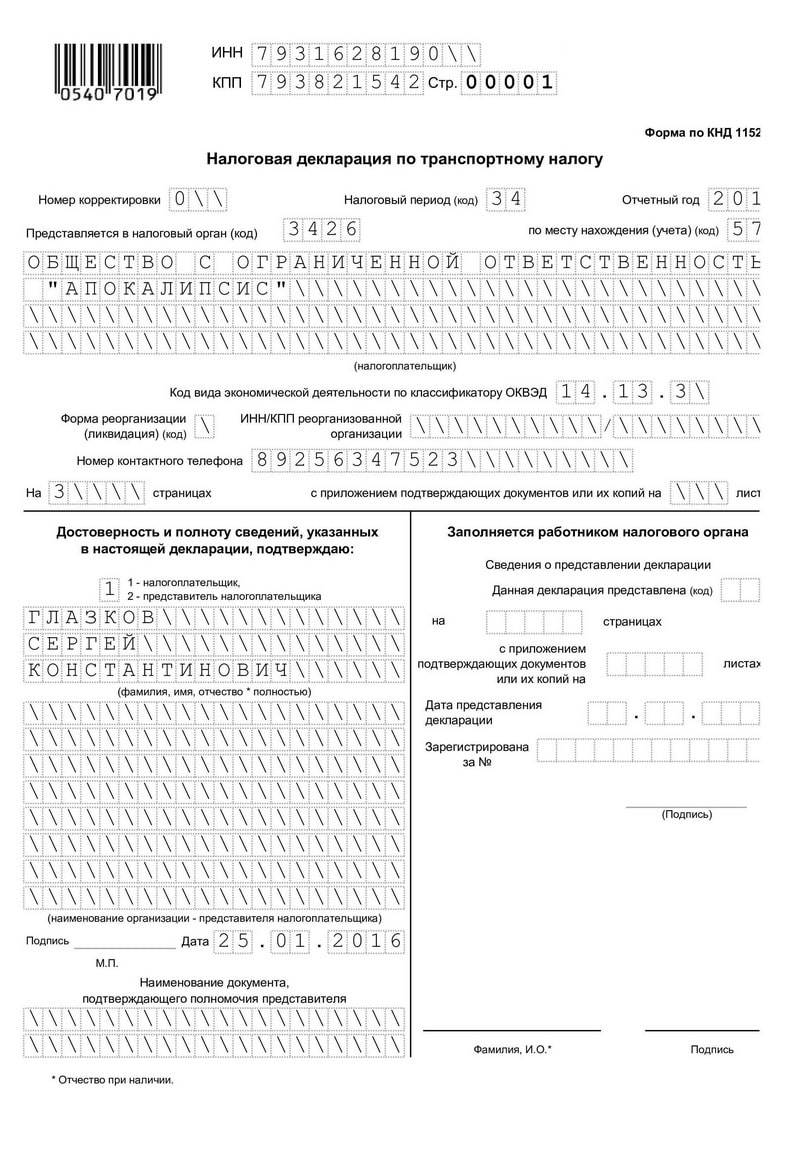

Декларация по транспортному налогу (КНД 1152004): бланк и образец

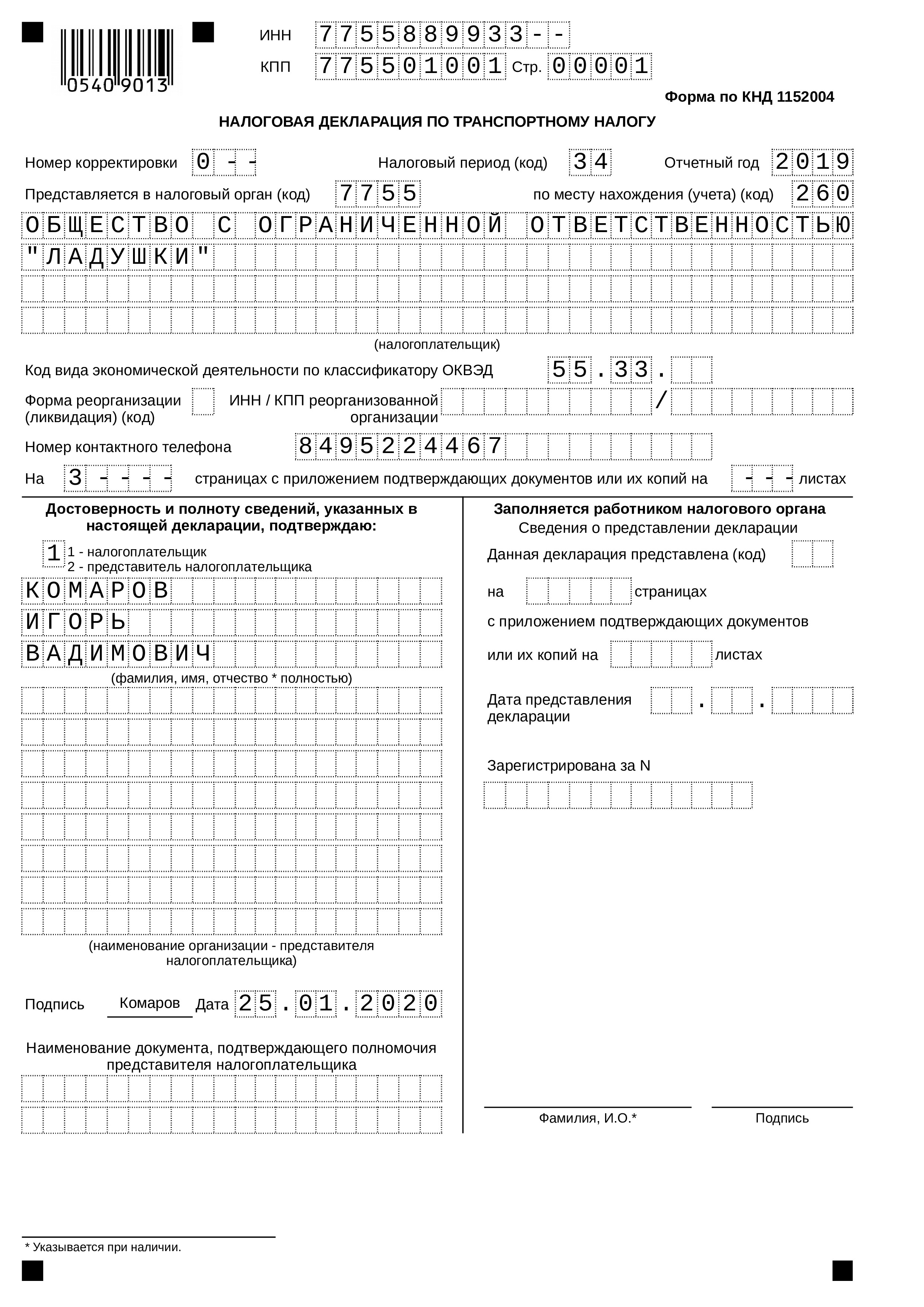

Отчетная форма налоговой декларации по транспортному налогу КНД 1152004, утверждена приказом ФНС РФ от 05 декабря 2016 N ММВ -7-21/668@. В приказе приведен порядок заполнения декларации и формат файла с отчетом для отправки в электронном виде.

Сдача декларации и уплата налога

Плательщиками налога на транспорт являются те организации, в которых согласно с законодательству РФ зарегистрирован транспорт, признаваемый объектом налогообложения, согласно статье 357 НК РФ.

Транспортный налог необходимо рассчитывать по каждому зарегистрированному траснпорту в организации.

Налоговой базой по налогу является мощность двигателя автотранспорта в лошадиных силах. Мощность двигателя указывается в строчке 10 ПТС, в соответствии с подпунктом 1 пункта 1 статьи 359 НК РФ.

Также в соответствии с пунктом 1 статьи 361 НК РФ, региональным законом устанавливаются дифференцированные ставки, которые зависят от экологического класса и возраста транспортного средства и льготы по уплате налога.

Авансовые платежи и налог уплачиваются организацией по месту регистрации автотранспорта (пункт 1 статьи 363 НК РФ).

Срок сдачи декларации

Сдавать отчет в налоговую службу можно:

- самостоятельно или через представителя;

- по почте;

- через интернет (пункт 2.6 Приказа ФНС РФ от 05.12.2016 N ММВ-7-21/668@; Приказ МНС РФ от 02.04.2002 N БГ-3-32/169).

Сдается налоговая декларация по транспортному налогу в налоговую инспекцию:

- по месту учета автотранспорта (пункт 4 статьи 363.1 НК РФ);

- по месту нахождения автотранспорта (пункт 1 статьи 363.1 НК РФ).

Декларация направляется в налоговую службу не позднее 01 февраля года (пункт 3 статьи 363.1 и пункт 7 статьи 6.1 НК РФ). Налоговый период для налога на транспорт равен одному календарному году (пункт 1 статьи 360 НК РФ).

Штраф за не сдачу декларации от 1 000 руб., согласно статье 119 НК РФ. Итоговая сумма штрафа может составлять от 5 до 30% суммы налога.

Изменения в новой декларации

В новую форму декларации были добавлены новые строки и изменены номера строк.

- стр. 070 «Дата регистрации транспортного средства»;

- стр. 080 «Дата снятия с регистрации транспортного средства»;

- стр. 130 «Год выпуска транспортного средства»;

- стр. 280 «Код налогового вычета»;

- стр. 290 «Сумма налогового вычета».

Даты, указанные в строчках 070 и 080 показывают, кто уплачивает транспортный налог продавец или покупатель. Год, указанный в строке 130 позволяет точно рассчитать повышающий коэффициент для налога.

Также в бланке отчетности предусмотрена возможность уменьшения исчисленной суммы налога на сумму платы в системе «Платон».

Владельцы грузовых транспортных средств уплачивающие платоновскую плату могут указывать:

- в строчке 290 — сумму платы, на которую уменьшается транспортный налог;

- в строчке 280 — присвоенный платоновскому вычету код 4020.

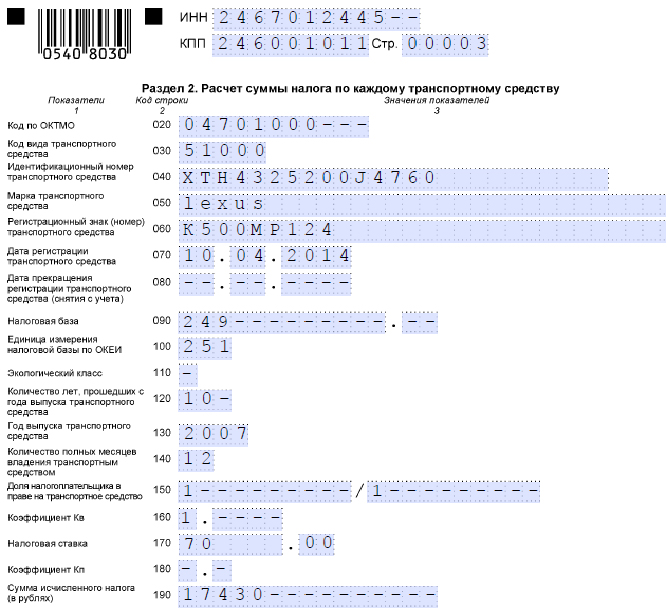

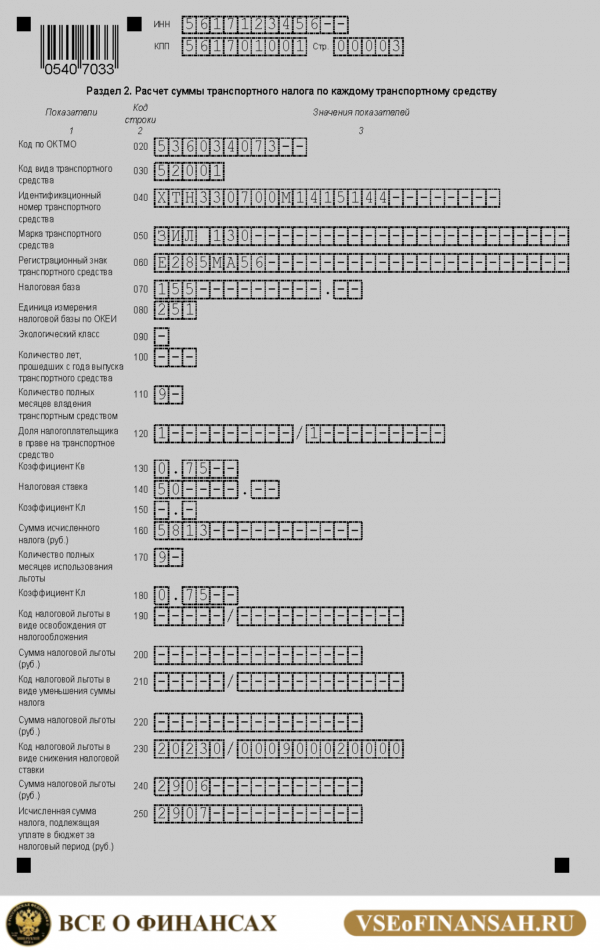

Пример заполнения декларации

Рассмотрим более подробно на примере заполнение декларации по транспортному налогу.

Немного пояснений перед расчетом платежей:

- с 2016 г. если средство транспорта, которое снято с учета до 15 числа или поставлено на учет после 15 числа, то за данный месяц налог не уплачивается;

- коэффициент – отношение количества полных месяцев, когда транспорт зарегистрирован в организации, к количеству месяцев в налоговом или отчетном периоде.

Расчет авансовых платежей:

- 1 квартал: 140 л.с. * 30 руб. * ¼ = 1 050 руб. Так как первом квартале владение транспортным средством составляет только один месяц: 1/3 = 0,3333, следовательно, 1 050 руб. * 0,3333 = 350 руб.

- 2 квартал: 140 л.с. * 30 руб. * ¼ = 1 050 руб.

- 3 квартал: 140 л.с. * 30 руб. * ¼ = 1 050 руб.

- Исчисленный налог равен: 140 л.с. * 30 руб. *0,8333 = 3 500 руб.

- Сумма транспортного налога к уплате за год: 3 500 – (350 + 1 050 +1 050) = 1 050 руб.

Образец заполнения декларации по налогу на транспорт в формате Excel

Основные отличия и значение

Код вида ТС 51004 указывает на особые требования, которые касаются конструкции, комплектации и испытаний автомобилей. Этот код обычно используется для идентификации типа ТС (технического средства) в Российской Федерации. Он является частью системы классификации и регулирования автомобильной индустрии в соответствии с законодательством.

С другой стороны, код вида ТС 51000 имеет иное значение. Он указывает на группу и категорию транспортных средств согласно международной классификации транспортных средств. Этот код используется в международной практике для идентификации типов транспортных средств и их характеристик. Он используется для стандартизации и унификации данных в области автомобильной индустрии.

Таким образом, основное отличие между кодами вида ТС 51004 и 51000 заключается в их применении и контексте, в котором они используются. Код 51004 является частью национальной системы классификации транспортных средств, в то время как код 51000 является частью международной классификации.