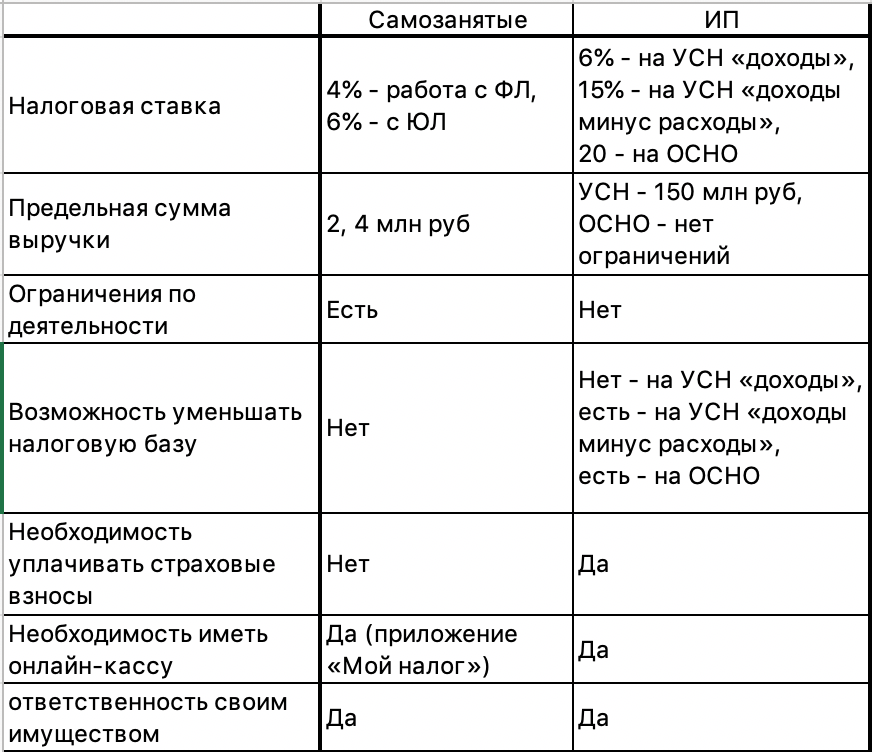

Форма, бланк, содержание заявления о переходе на УСН (6 либо 15%)

Составить заявление можно произвольно либо по форме, отрекомендованной ФНС РФ. Типовой бланк рекомендован Приказом ФНС РФ № ММВ-7-3/829@ от 02.11.2012. Он представлен Прил. № 1 к данному Приказу ФНС в формате TIF, PDF.

| Полное название формы | Условное обозначение формы | Образец бланка, Word |

| Дословно:

«Уведомление о переходе на упрощенную систему налогообложения» |

Форма № 26.2-1 (по КНД 1150001) |

Подготовить и представить заявление можно на бумаге либо в электронном виде. Формат представления его электронной версии обозначен Приложением № 1 к Приказу ФНС РФ № ММВ-7-6/878@ от 16.11.2012. Типовой бланк включает всего одну страницу и предусматривает занесение следующей информации:

- реквизиты организации (либо соответствующие данные ИП);

- код ИФНС и налогоплательщика согласно расшифровке, размещенной внизу бланка;

- дату перехода;

- избранный объект налогообложения по «упрощенке» (6 либо 15%);

- год подачи заявления;

- сумма доходов за 9 мес. (актуально для работающих юрлиц);

- остаточная стоимость ОС;

- число листов подтверждающего документа;

- дата, а также ФИО, контактный телефон, личная подпись полномочного лица;

- документ, удостоверяющий полномочия представителя.

Оставшаяся часть бланка предназначена для отметок полномочного сотрудника ИФНС. К ним относят стандартные регистрационные сведения (дату регистрации, присвоенный номер и т.д.).

Условия применения УСН: актуальные лимиты и требования

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2024 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить

Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

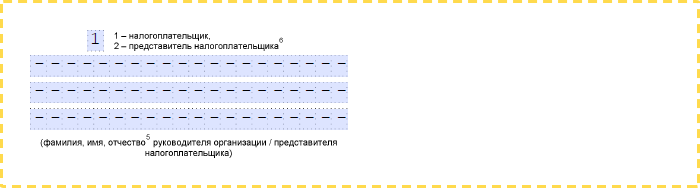

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

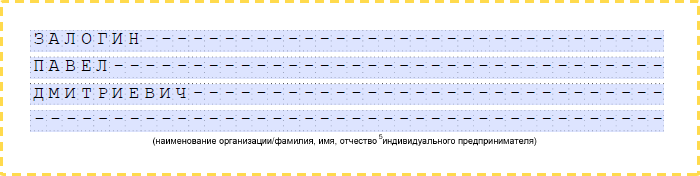

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

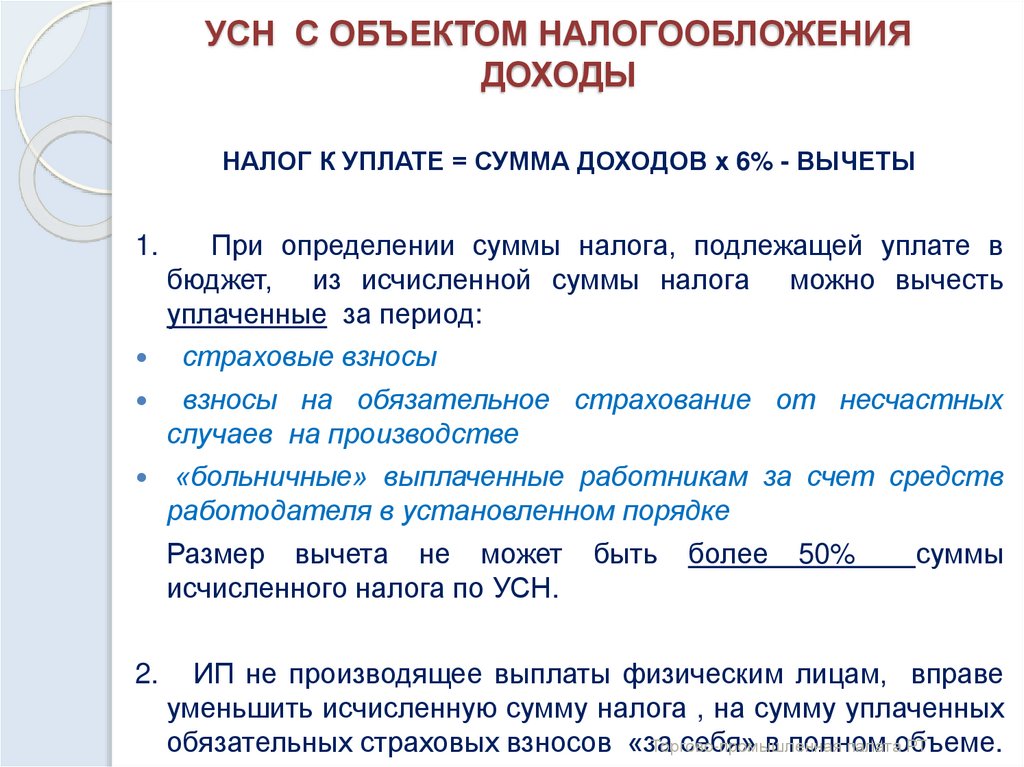

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

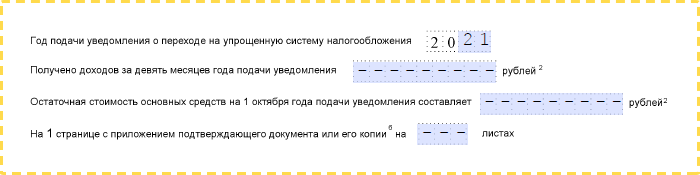

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2024 году указываем значение «2024».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

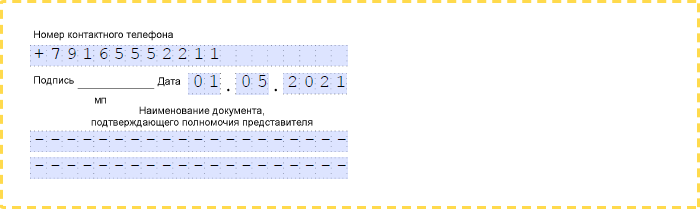

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире

Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2024 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель

Уведомление налоговиков о смене объекта налогообложения

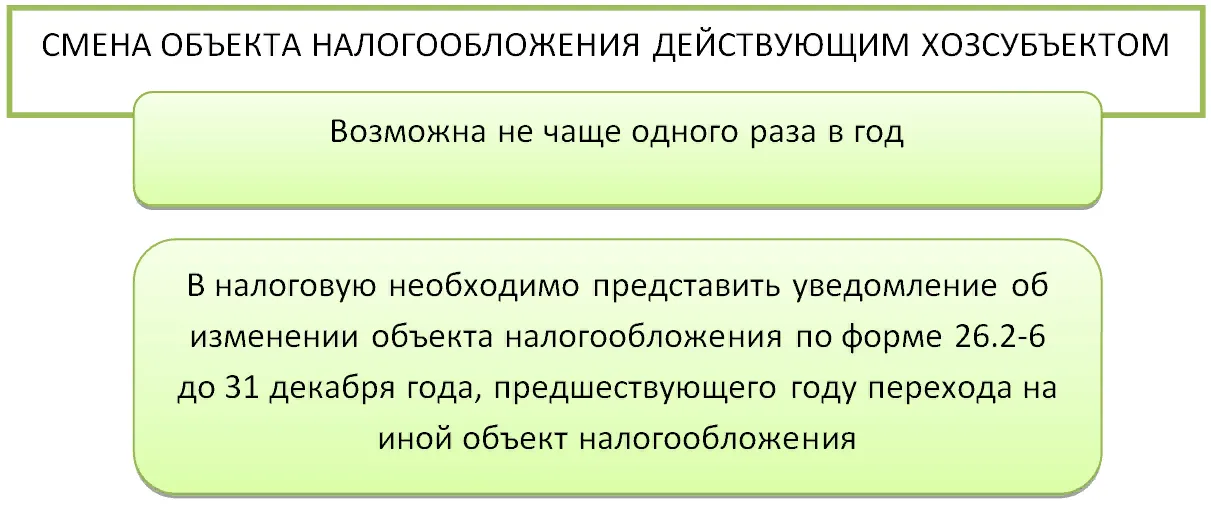

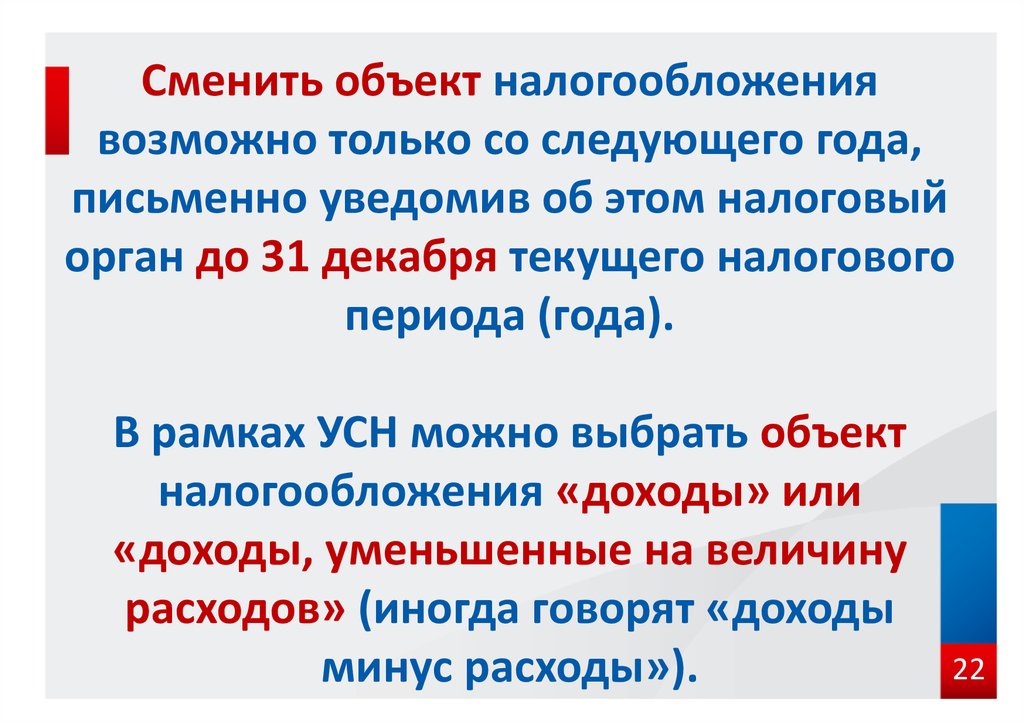

Если налогоплательщик решил сменить объект налогообложения по «упрощенке», он обязан уведомить об этом налоговую инспекцию, в которой он стоит на учете.

Однако сроки для такого уведомления Налоговым кодексом РФ не установлены. Такие сроки определены лишь для случаев, когда налогоплательщик решил впервые перейти на «упрощенку», подал об этом заявление в налоговую инспекцию, указав в нем какой-то объект налогообложения, а уже после этого (еще до начала нового года) решил изменить выбранный объект налогообложения. Тогда ему нужно уведомить налоговиков о смене объекта налогообложения до 20 декабря года, предшествующего году, в котором впервые будет применена упрощенная система налогообложения (п. 1 ст. 346.13 К РФ). Чтобы не возникало споров с налоговиками, можно порекомендовать соблюдать именно эти сроки и в других случаях смены объекта налогообложения.

В принципе, не будет ошибкой уведомить налоговиков до начала календарного года, в котором будет изменен объект налогообложения. Так советуют сами налоговики в письме УФНС России по г. Москве от 6 июня 2007 г. № 18-12/3/052811.

Для смены объекта нужно подать в налоговую инспекцию уведомление. В этом году последний день подачи уведомления непосредственно в налоговую инспекцию – 31 декабря. До этой же даты можно послать уведомление и по почте.

Уведомить налоговую инспекцию о смене объекта налогообложения можно в произвольной форме. А можно воспользоваться при этом формой № 26.2-1, утвержденной приказом ФНС России от 17 августа 2005 г. № ММ-3-22/395 (она предусмотрена для тех фирм, которые решили перейти на «упрощенку»).

Уведомление об изменении объекта налогообложения при УСН

В начале предпринимательской деятельности каждый объект выбирает для себя способ обложения и уплаты налогов. Право использовать определенную систему возникает сразу при регистрации. Многие предприниматели выбирают для себя УСН из-за простоты отчетности и уплаты налогов по ней. Но определить объект налогообложения удается не всем. К счастью, предприниматель имеет право изменить его, для этого нужно подать уведомление об изменении объекта налогообложения при УСН.

Образец заполнения уведомления можно увидеть на изображении:

Данный документ используется в том случае, если предприниматель, применяющий УСН, решил изменить объект налогообложения. Такие ситуации возникают, если предприниматель убедился в том, что выбранный им объект является для него экономически невыгодным или произошла реструктуризация организации и новое руководство желает изменить объект уплаты налогов.

Данным документом предприниматель уведомляет налоговые органы по месту регистрации о желании использовать другой объект.

Подавать уведомление об изменении объекта налогообложения при УСН имеют право только те предприниматели, которые этот режим применяют.

Подающими уведомление могут быть реструктуризирующиеся организации, вновь зарегистрированные, те, которые только что прошли регистрацию, а также давно работающие предпринимательские объекты или частные предприниматели, применяющие оговариваемый режим.

Перемена может происходить только в двух направлениях. ИП может изменить объект «доходы» на объект «доход минус расход» или же наоборот. Никаких других объектов расчета налогов данным режимом не предусмотрено. Поэтому уведомление может иметь только два вида.

В том случае, если проходит реструктуризация организации, подать уведомление о смене объекта налогообложения она имеет только в том случае, если после произведенных перемен будет соответствовать требованиям по применению упрощенной системы.

Применение налогового режима УСН возможно только с началом нового налогового периода или с середины года, если предпринимательский объект только проходит акт регистрации. Такая же ситуация сопровождает и изменение налогового режима УСН на любой другой, кроме ОСН, если предприниматель на применение УСН потерял право, или ЕНВД, изменения с началом применения которого произошли совсем недавно.

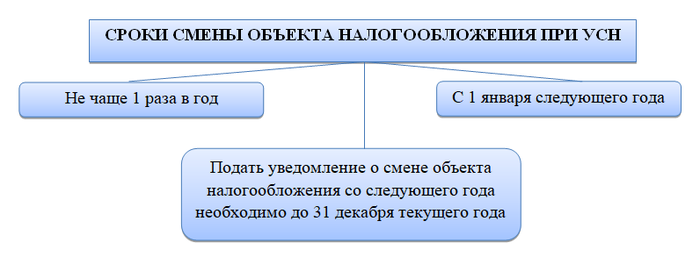

Смена объекта обложения тоже может состояться только с нового года. Уведомление должно быть подано до конца года текущего года, то есть в декабре.

Для подачи уведомления о изменении объекта налогообложения при УСН есть три возможных способа:

- Электронный, основанный на применении ТКС.

- Почтовый – заказным письмом, сопровождающимся описью.

- Личный – принести в налоговую самостоятельно.

Так как УСН — добровольный режим налогообложения, перемена объекта – тоже добровольный процесс, а значит, менять объект он может ежегодно.

Документ, который изъявляет желание бизнесмена о перемене, называется уведомлением о перемене объекта налогообложения при УСН. Характерно то, что органы налогового контроля отказать в этом праве не могут и никакого ответа на уведомление не присылают.

Итак, рассматриваемое в данной статье уведомление отправляет и составляет сам предприниматель в органы налогового контроля по месту регистрации, если он принял решение о том, что желает изменить объект налогообложения при УСН.

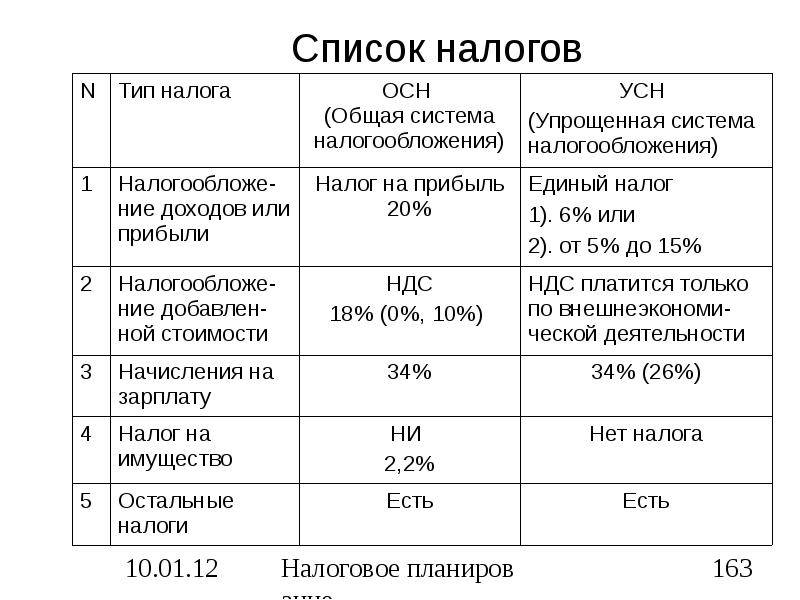

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Обратите внимание! На повышение НДС — http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

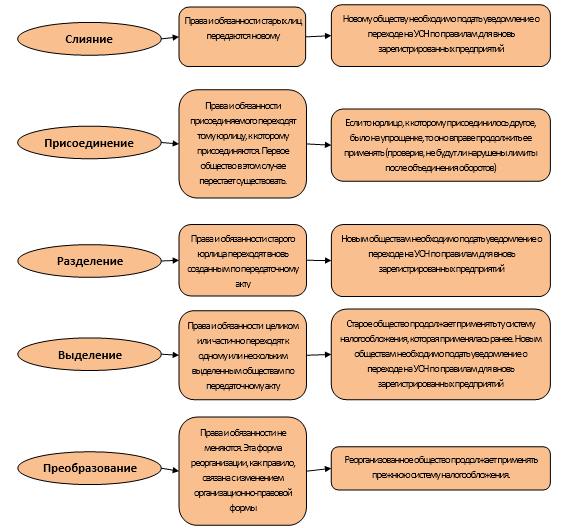

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

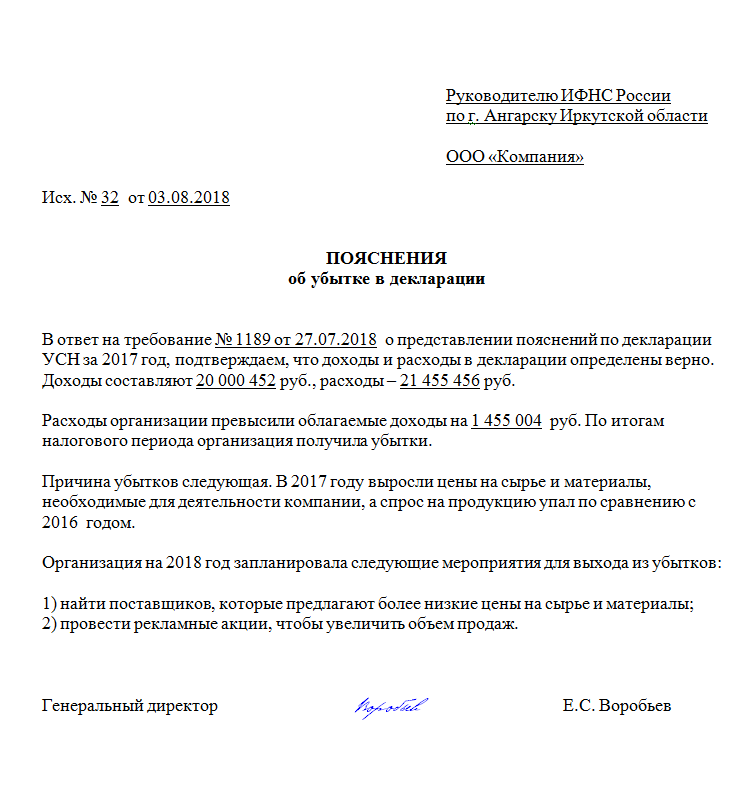

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Что делать, если ошиблись с выбором объекта налогообложения

Объект налогообложения при УСН выбирается до начала осуществления деятельности. Допустим, в процессе работы предприятия могли выясниться следующие моменты:

- объект налогообложения был выбран наугад без предварительных расчетов;

- в произведенные расчеты закралась ошибка;

- вводятся новые виды деятельности и размер доходов и расходов существенно меняется;

- не были учтены нюансы рынка, поэтому суммы расходов и доходов, использованные в расчетах, неверны.

Вследствие этого применение текущего объекта налогообложения может оказаться очень невыгодным бизнесмену, и он захочет его поменять. Возникает закономерный вопрос: допустимо ли это действие и когда можно поменять объект налогообложения при УСН?

Ответ положительный: при УСН перейти с 6 на 15% возможно, равно как и наоборот. Законодательство допускает такой переход, но ограничивает его определенными сроками. Порядок смены объекта налогообложения при УСН в 2020-2021 годах изменений не претерпел. Можно перейти с 6 на 15% при УСН в сроки, установленные п. 2 ст. 346.14 НК РФ. Смена 15% на 6 при УСН регламентируется той же статьей.

После подачи заявления о смене объекта налогообложения при УСН не требуется ожидать разрешения налоговой. Смена объекта налогообложения, так же как и применение УСН, носит заявительный характер.

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО

Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Распространенные ошибки при применении «упрощенки»

Ошибка 1. Те ИП, юрлица, которые уже применяют УСН, не обязаны каждый год подавать уведомление в ИФНС для того, чтобы подтвердить сам факт его использования. НК РФ не предусматривает также подачу каких-либо документов для продления «упрощенки» в следующем, новом году.

Ошибка 1. Переход на УСН (6 либо 15%) в течение года не возможен в принципе. Причем появление новых видов деятельности на данную норму никак не влияет. Общий порядок перевода требует подачу заявления № 26.2-1 строго до 31 декабря текущего года для того, чтобы получить возможность применять «упрощенку» со следующего года.

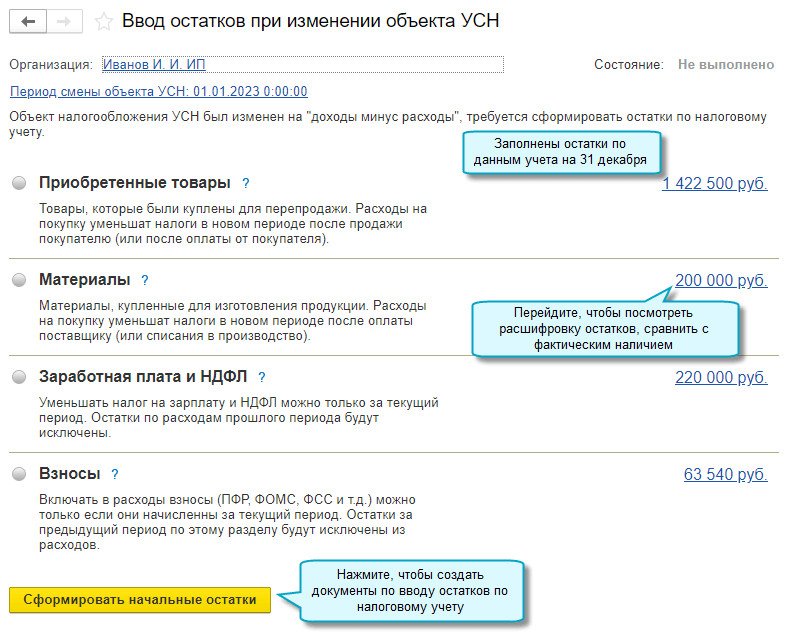

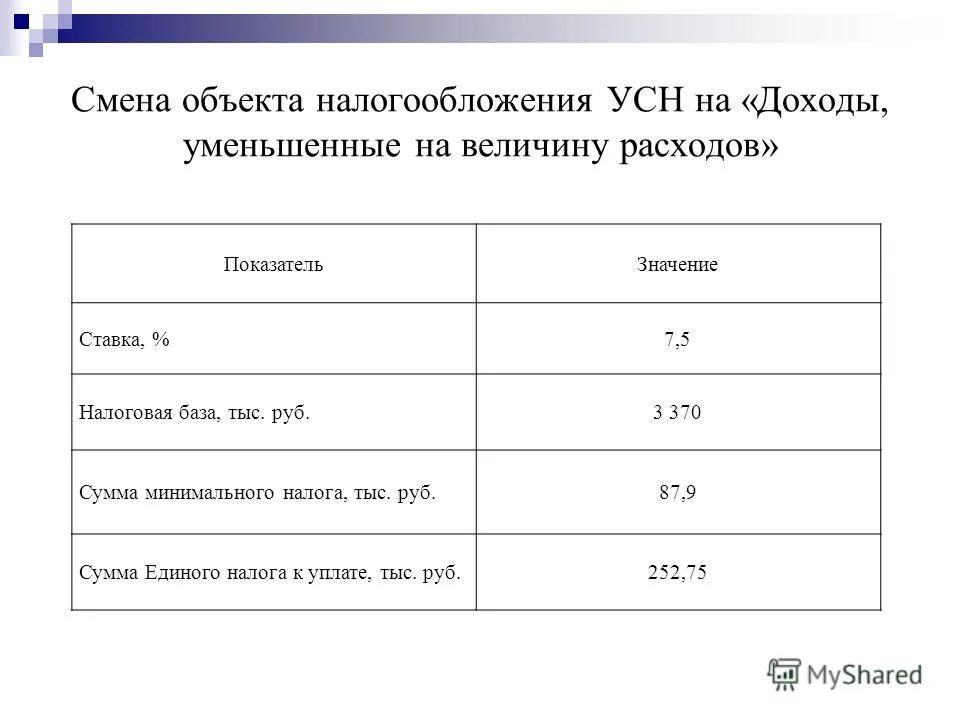

Как отразится на учете смена варианта УСН

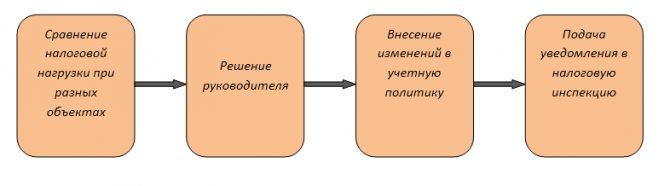

Мало сменить 15 на 6% при УСН или наоборот, подав уведомление в налоговую

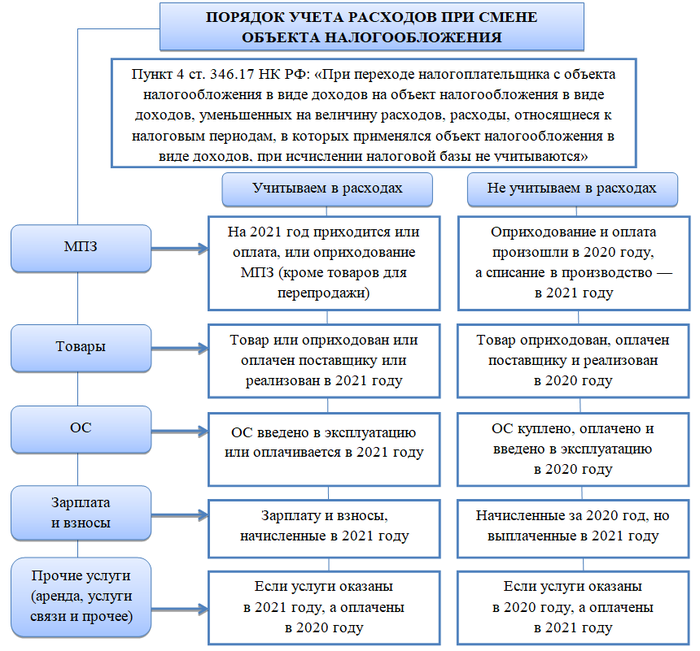

Важно правильно отразить данные изменения в учете при расчете налоговой базы. Особенности перехода с одного объекта налогообложения на другой при УСН указаны в ст. 346.17 НК РФ

Необходимо соблюсти следующие правила:

- Если ставку при УСН поменять с 15 на 6%, то все просто: с момента применения объекта налогообложения «доходы» расходы при расчете налоговой базы не учитываются, в каком бы периоде они не возникли.

- При переходе с 6 на 15% ситуация сложнее, так как возникает вопрос о законности учета некоторых расходов. Для того чтобы признать затраты в расходах, необходимо выполнить определенные условия:

- ТМЦ, услуги, работы должны быть оприходованы;

- оплата поставщику произведена;

- если речь идет о товарах для перепродажи, добавляется еще одно условие: товар должен быть продан;

- ОС должны быть оплачены и введены в эксплуатацию.

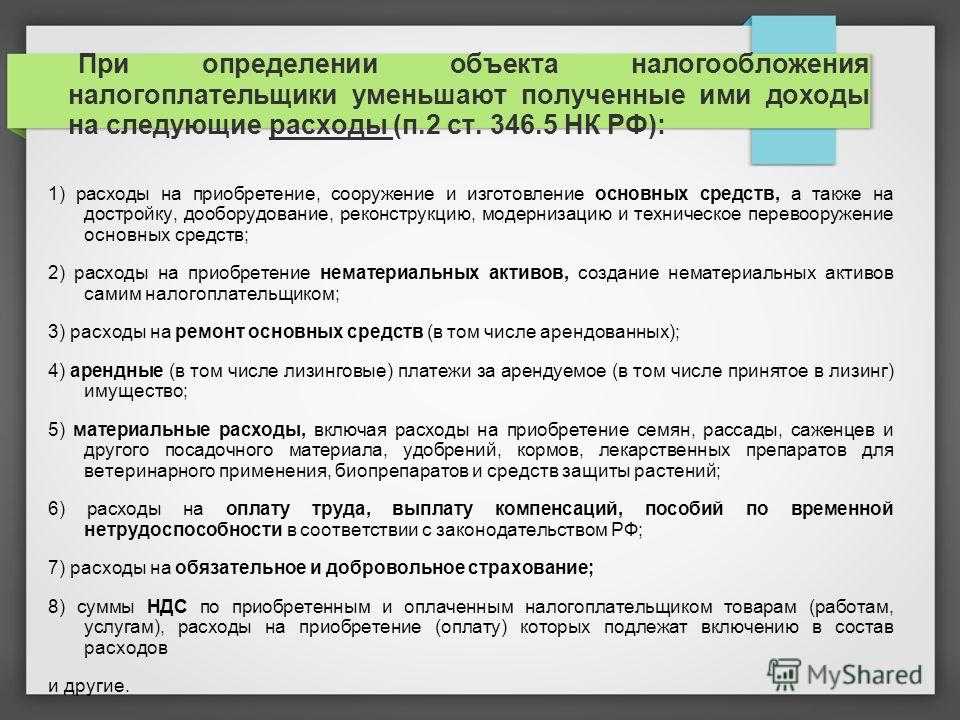

Мы рассказывали, что относится к расходам при УСН.

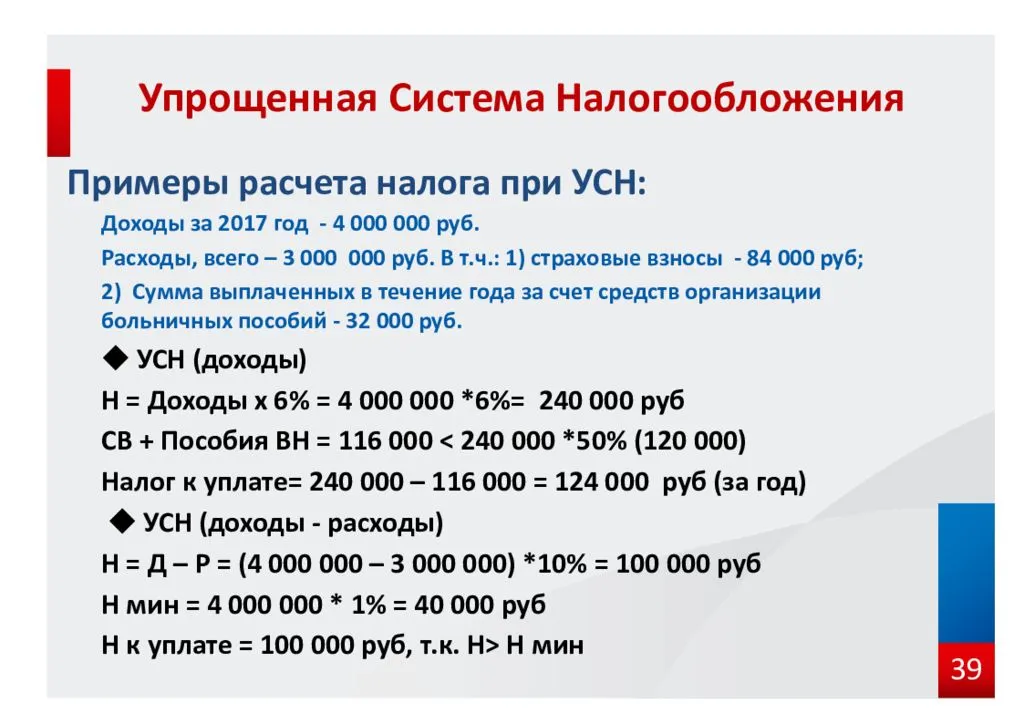

Рассмотрим порядок учета расходов при смене объекта налогообложения. Пусть в 2020 году применяли объект налогообложения «доходы», а с 01.01.2021 перешли на объект налогообложения «доходы минус расходы».

***

Смена объекта налогообложения при УСН допустима, но ограничена сроками. Делать это можно хоть ежегодно, но только один раз и с начала следующего года. Смена объекта налогообложения носит заявительный характер, то есть не требует разрешения налоговиков. Необходимо уведомить их путем подачи заявления на утвержденном бланке в бумажном или электронном виде до 31 декабря текущего года.

Еще больше материалов по теме — в рубрике «УСН».

Заполнение заявления на УСН в течение 30 дней с даты открытия ИП и ООО

Перейти на УСН с момента регистрации в 2024 году можно даже в том случае, если вы не подавали уведомление с остальным пакетом регистрационных документов. Для этого нужно направить заявление в налоговую в течение 30 дней после постановки индивидуального предпринимателя или общества с ограниченной ответственностью на налоговый учет.

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

-

Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать форму уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

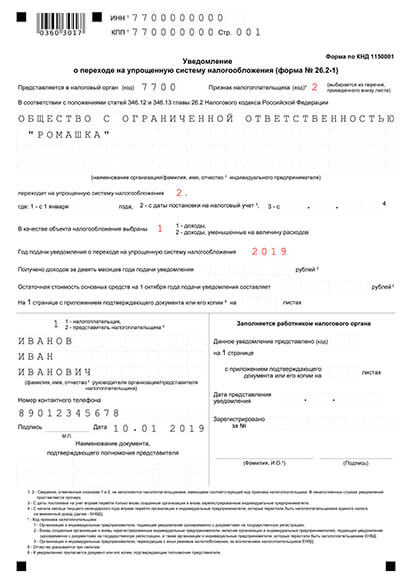

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ООО

-

Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать форму уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

Разница в заполнении при подаче в течение 30 дней после регистрации, а не вовремя нее, будет в следующих полях:

- Поле ИНН заполняют и предприниматели, и ООО

- Поле КПП заполняют компании, предпринимателям КПП не присваивают

- В поле «Признак налогоплательщика» поставьте код «2», он обозначает подачу уведомления после регистрации

Остальные поля нужно заполнить в том же порядке, что и при подаче уведомления .

Хотите зарегистрировать ИП или ООО на УСН?

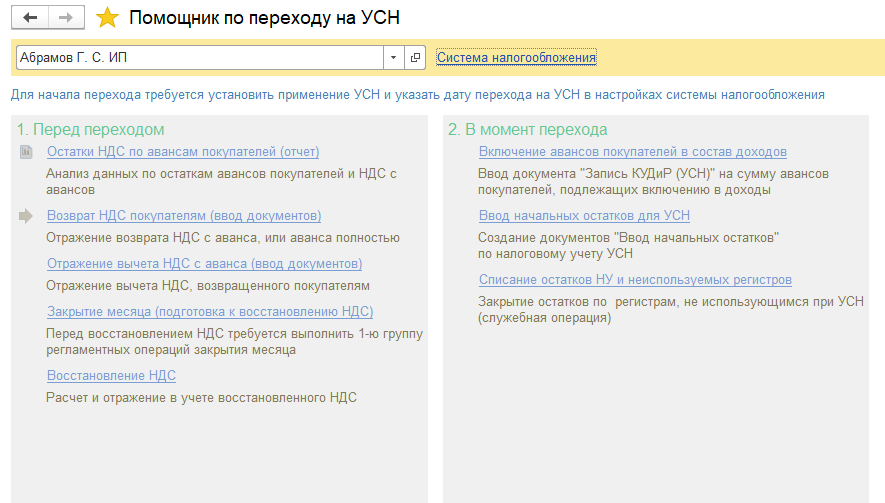

Наш бесплатный онлайн-сервис сформирует за вас все документы для открытия ИП или ООО, в том числе, заявление о применении УСН с момента постановки на учет, учитывая новые требования закона и налоговой. Просто заполните анкету, а затем скачайте и распечатайте документы. Также мы приложим инструкцию по подаче.

Документы для ИПДокументы для ООО

Документы для ИПДокументы для ООО

Форма 26.2-6

Заявление об изменении объекта налогообложения по УСН заполняется по форме 26.2-6. Она разработана ФНС России и не носит обязательного характера. Поэтому оформить уведомление можно и произвольно. Но удобнее использовать разработанный бланк во избежание ошибок и упущения времени. Заполнять бланк допускается ручным или печатным способом.

Подать уведомление могут:

- вновь зарегистрированные предприятия или ИП;

- давно действующие организации;

- реструктуризирующиеся компании.

Уведомление о смене объекта УСН состоит из 1 листа. В ходе его оформления дается указание кодов предприятия или ИП и налогового органа. Далее прописывается полное название организации или ФИО (для ИП). В бланке отражается год, с которого необходимо произвести изменение и код нового объекта, для которого предусмотрена специальная графа.

В итоговой части бланка проставляется дата заполнения, подпись и указываются контактные данные.

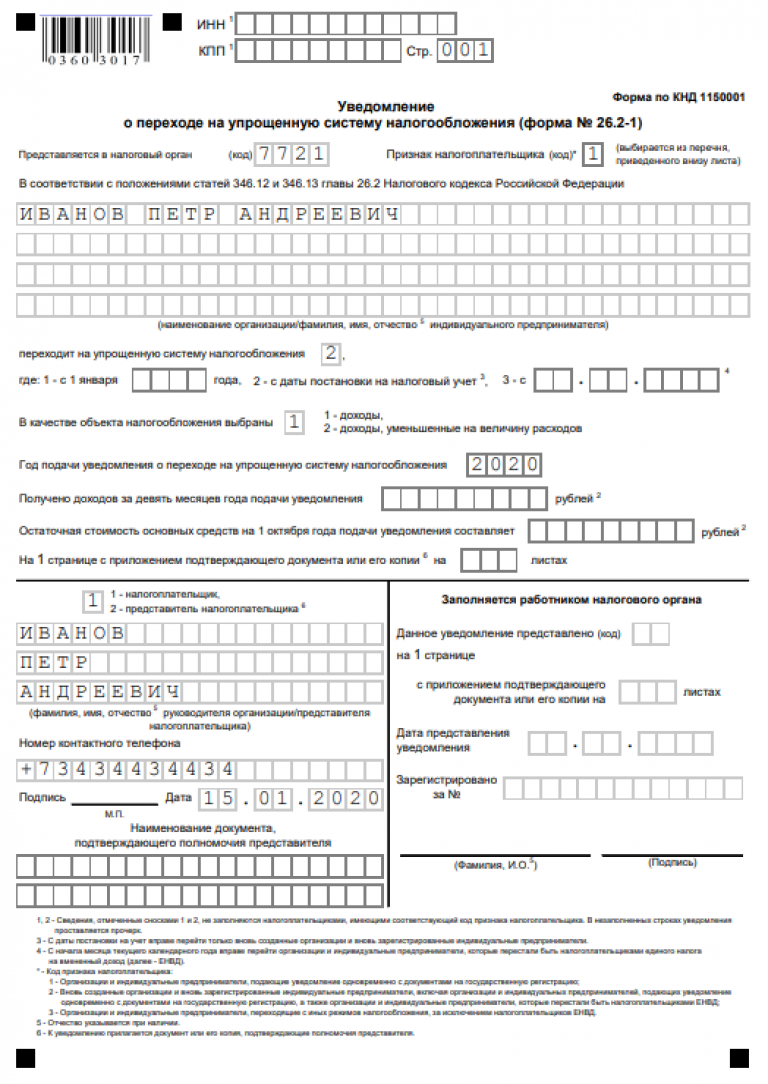

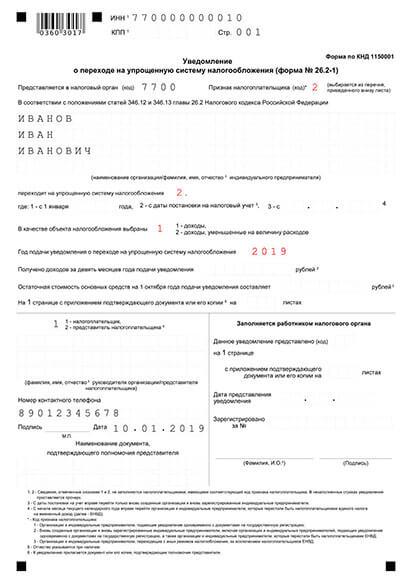

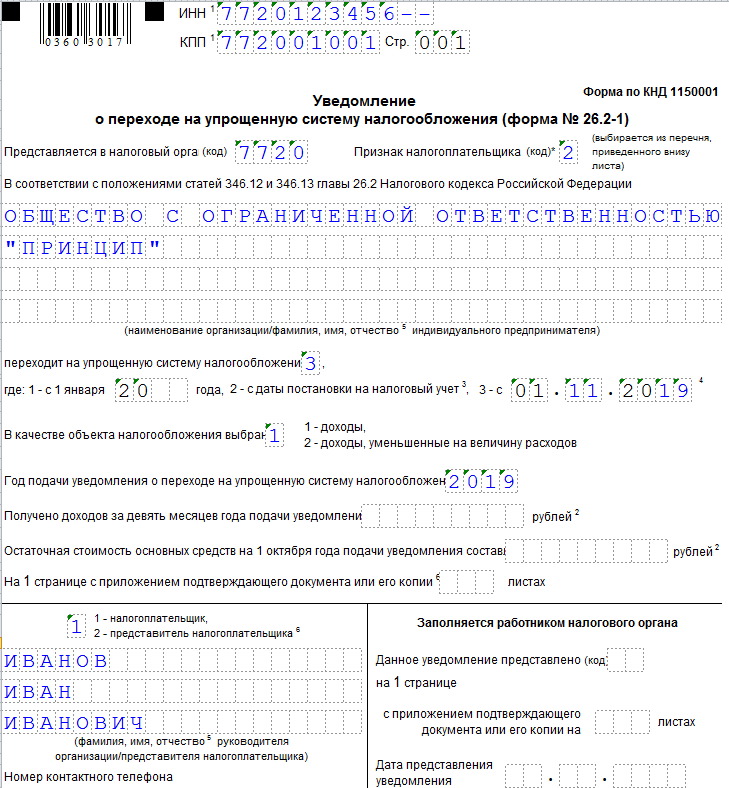

Пример 1. Образец заполнения рекомендуемой формы заявления о переходе на УСН при госрегистрации ИП

Гражданин РФ Одобеску Иларион Антонович собирается зарегистрироваться в качестве ИП 15.08.2024. Для работы он выбрал УСН «6%». Заявить об избранном режиме он собирается сразу при прохождении госрегистрации.

С этой целью Одобеску И. А. заполнил типовой бланк уведомления № 26.2-1 на бумаге, приобщив его к остальным документам, требуемым при госрегистрации. Заполненный образец бланка представлен далее. Использованные в нем сведения условны.

Заявитель Одобеску И. А. указал: код плательщика «1», а также перехода на УСН при госрегистрации «2», затем код избранного о. н. по УСН «Доходы» «1», год подачи заявления «2024». Также им записаны: личный контактный телефон, дата «15.08.2024. Во всех пустующих ячейках проставлены прочерки.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Примеры из практики.

Для ответа на поставленный вопрос обратимся к делу № А62-5153/2017 и вкратце поясним суть спорной ситуации.

С 01.01.2006 компания применяла УСНО на основании уведомления, выданного налоговым органом 05.12.2005. Однако в период с 25.12.2007 по 24.06.2012 она не соответствовала требованиям, установленным п. 3 ст. 346.12 НК РФ, поскольку согласно данным ЕГРЮЛ единственным участником общества в указанный период являлось другое ООО с долей участия в уставном капитале 100 %. Поэтому компания утратила право на применение УСНО.

В силу п. 7 ст. 346.13 НК РФ компания вправе была вновь перейти на УСНО не ранее 2013 года, уведомив о переходе на данный режим в порядке и в сроки, установленные п. 1 названной статьи. Но подобное уведомление компания, фактически перешедшая с ОСНО на «упрощенку», в ИФНС не подала. Это обстоятельство и послужило основанием для пересмотра контролерами налоговых обязательств компании (в рамках общей системы налогообложения) за проверяемый период 2013 – 2015 годов.

Суды трех инстанций, руководствуясь положениями ст. 346.11, 346.12 и 346.13 НК РФ в совокупности, сочли правомерным решение налоговиков (см. Постановление АС ЦО от 06.12.2018 № Ф10-291/2018 по делу № А62-5153/2017). В обоснование арбитры привели следующие доводы:

-

компания не подавала уведомление о переходе на УСНО, следовательно, она была обязана применять общую систему налогообложения и исполнять обязанность по представлению налоговых деклараций, в том числе по НДС, налогам на прибыль и на имущество;

-

подача компанией деклараций по УСНО за 2013 – 2015 годы и принятие их налоговым органом не могут рассматриваться как подтверждение ее права на применение этой системы налогообложения, поскольку налоговый орган не вправе отказать в принятии поданной декларации.

Не согласившись с решением кассационной инстанции, компания подала заявление в Верховный суд, приведя такие аргументы:

-

по итогам камеральных проверок деклараций по УСНО за 2013 и 2014 годы ИНФС не направила в адрес компании ни одного сообщения о ее несоответствии требованиям, предусмотренным законодательством для применения УСНО;

-

налоговики не сообщили (в порядке и сроки, установленные ст. 88 НК РФ) об отсутствии уведомления о переходе на УСНО;

-

никакие дополнительные сведения и документы у компании не запрашивались.

По мнению компании, отсутствие выявленных инспекцией нарушений в части сдаваемой отчетности свидетельствует о выполнении обязанности по информированию налогового органа о переходе на УСНО и обоснованности ее применения в спорный период. Следовательно, в указанных обстоятельствах сам по себе факт отсутствия уведомления не может служить основанием для самостоятельного изменения инспекцией налогового режима в отсутствие воли заявителя.

Судья Верховного суда (см. Определение от 29.05.2019 № 310-ЭС19-1705) счел этот довод заслуживающим внимания и передал дело № А62-5153/2017 для пересмотра в Судебную коллегию по экономическим спорам ВС РФ. И что-то нам подсказывает, что окончательное решение по данному спору будет вынесено в пользу налогоплательщика. Согласитесь, основания для оптимизма имеются.

Ответы на часто задаваемые вопросы

Вопрос №1: ИП собирался переходить на УСН (15%), но опоздал с подачей заявления и пропустил установленный срок (до 31.12). Что ему нужно предпринять, чтобы применять «упрощенку»? Может ли он при данных обстоятельствах использовать упрощенный режим со следующего года без оповещения ИФНС?

В данной ситуации переход на «упрощенку» придется перенести на следующий год, т. к. пп. 19 п. 3 ст. 346.12 НК РФ запрещает применять УСН без подачи заявления в ИФНС согласно установленным срокам. Данный запрет обозначен в НК РФ вполне внятно и исключений не имеет. Уже в новом году он сможет перейти на «упрощенку» общим порядком, т. е. опять же через подачу заявления с соблюдением установленного срока.

Даже если ИП с нового года по своей собственной инициативе будет платить налоги и сдавать декларацию по УСН, налоговики могут выдвинуть требование о работе на прежнем режиме со ссылкой на ст. 346.12 НК РФ.

Следует учесть, что, несмотря на разные позиции, высказываемые по данному вопросу, в общем случае в подобных ситуациях все полномочные инстанции склоняются именно к применению норм ст. 346.12 НК РФ. На практике оказывается, что ИФНС не только требует уплачивать налоги и сдавать отчетность по старому режиму, т. к. не было заявления о переходе на УСН, но и блокирует счета.

Вопрос №2: Что грозит организации, если она, по сути, применяет не тот режим, который был указан в уведомлении о переходе на «упрощенку»? Может ли она в данной ситуации обосновать это правом на добровольное использование УСН?

ИФНС признает данные действия незаконными. В итоге все обязательства организации по налогам будут пересчитаны со всеми вытекающими из этого последствиями.

Ссылка на добровольное применение «упрощенки» здесь не совсем корректна и, по сути, никакой роли не сыграет. Безусловно, плательщик вправе автономно выбирать, применять ему УСН либо нет. Но сам процесс перехода, выбор объекта налогообложения производится согласно установкам гл. 26.2 НК РФ. К таковым относят: соответствие установленным критериям по применению УСН, обязательное оповещение ИФНС об изменении режима, соблюдение при этом четко установленных сроков и прочее. Если ИП либо юрлицо в чем-то нарушили этот порядок, применяя по факту «упрощенку», то, соответственно, за нарушение им придется отвечать по закону.

Условия перехода на УСН

Лимит по доходам, основным средствам и количеству работников

Налогоплательщик, желающий с нового года перейти на УСН, должен посчитать свои доходы за 9 месяцев текущего года и сравнить их с действующим лимитом, который рассчитывается так:

112,5 млн рублей (неизменная сумма, прописанная в НК) умножается на коэффициент-дефлятор следующего года (это значение меняется каждый год)

Например, коэффициент 2024 года равен 1,329. Следовательно, организации, перешедшие на УСН с начала этого года, ориентировались на лимит 149,5 млн рублей, а доходы считали за 9 месяцев 2023 года.

Обычно Минэкономразвития утверждает коэффициенты-дефляторы на будущий год ближе к концу текущего. Поэтому коэффициент на 2025 год предположительно станет известен в ноябре 2024 года.

Что касается предпринимателей, то им подобные расчёты проводить не нужно, поскольку ограничение по доходам при переходе на упрощёнку на них не распространяется. Однако после перехода они должны контролировать уровень годовой выручки наравне с юридическими лицами. О том, какие суммы упрощенцы могут получать за год, расскажем в следующем разделе о ставках по УСН.

Численность работников также имеет значение при переходе на спецрежим. В организации или у предпринимателя должно быть не более 100 работников, иначе переход на УСН будет невозможен. При этом рассчитывать нужно среднюю численность сотрудников в соответствии с правилами Росстата.

Важно не путать среднюю численность со среднесписочной. Первая величина включает в себя не только тех, кто работает по трудовым договорам, но также работников по ГПД и внешних совместителей

Среднесписочная численность — это исключительно сотрудники списочного состава, то есть те, кто работает по трудовым договорам.

В отношении основных средств статья 346.12 НК РФ тоже устанавливает лимит – 150 млн рублей. Если остаточная стоимость амортизируемых основных средств окажется выше, то компания или ИП не сможет перейти на УСН.

Структура бизнеса и вид деятельности

Некоторым организациям, независимо от доходов и численности работников, переход на УСН недоступен. К их числу относятся:

- компании, у которых есть подразделения и филиалы;

- организации, в которых доля участия других фирм составляет более 25%;

- иностранные организации;

- микрофинансовые организации;

- казённые и бюджетные учреждения;

- банки, страховщики, негосударственные пенсионные и инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- производители и продавцы ювелирных изделий и других товаров из драгоценных металлов;

- ломбарды;

- организации, которые ранее уже перешли на спецрежим для сельхозпроизводителей — Единый сельскохозяйственный налог (ЕСХН);

- организации, заключившие соглашение о разделе продукции;

- нотариусы и адвокаты;

- организаторы азартных игр;

- производители подакцизных товаров (за исключением продукции из винограда собственного производства);

- организации, занимающиеся добычей и реализацией полезных ископаемых.

Порядок заполнения формы 26.2-6

Важно обратить внимание на заполнение полей:

- при заполнении формы юридические лица должны указать ИНН и КПП и наименование организации. Индивидуальные предприниматели указывают фамилию, имя и отчество полностью;

- код отделения налоговой службы;

- год, с которого налогоплательщик делает изменение объекта налогообложения УСН;

- цифрой код — указывается нужный вариант объекта налогообложения УСН;

- внизу формы нужно указать «1», если уведомление подает лично руководитель или предприниматель, а «2» указывается, если уведомление подает представитель на основании доверенности выписанной руководителем или ИП лично.

Порядок уведомления о смене объекта налогообложения УСН

Для смены объекта необходимо подать в налоговый орган специальное уведомление. Сделать это обязательно нужно в установленный законом срок. Применяться новый объект будет только с начала налогового периода, указанного в документе. В текущем году переход невозможен.

Уведомление о смене объекта УСН подается в налоговый орган по месту постановки на учет юридического лица или по месту прописки ИП. Это не регистрирующая инспекция, а именно та, в которой предпринимательский субъект стоит на учете.

Ответного документа об изменении объекта УСН инспекция не выдает, т.е. фактического подтверждения не происходит. Информационное письмо можно получить лишь в случае подачи письменного обращения, в котором излагается просьба о подтверждении факта использования УСН.

Однако, в информационном письме от налоговой инспекции не отражается вид применяемого объекта или факт его изменения. В нем дается только подтверждение о том, что применяется упрощенка.