Уведомление об исчисленных суммах налогов

Пример 1. Калькуляция ВН при заборе воды из подземных водных объектов (Невы) в пределах лимита

Организация, имеющая лицензию, осуществляет забор воды для нужд производства. Скважина находится в бассейне Невы. Измерительные средства для целей забора воды имеются. Допустим, лимит водопользования (за квартал) равен 32 тыс. руб., а организация за второй квартал произвела забор в пределах установленного лимита.

Исходя из приведенных данных, ВН к уплате калькулируют так: 32 000 * 348 руб. / 1000 куб. м. * 2,01 = 22 383,36 руб.

При расчете использованы показатели: 348 руб. (ставка при заборе воды из Невы), 2,01 (корректирующий множитель на 2024 г.), объем (32 тыс. руб.).

Получается, за 2 кварт. 2024 г. нужно заплатить ВН размером 22 383,36 руб. Бухгалтерия организации отображает соответствующие операции стандартными проводками: ДТ 20 КТ 68 (начисление ВН), а далее – ДТ 68 КТ 51 (перечисление ВН в бюджет).

История появления

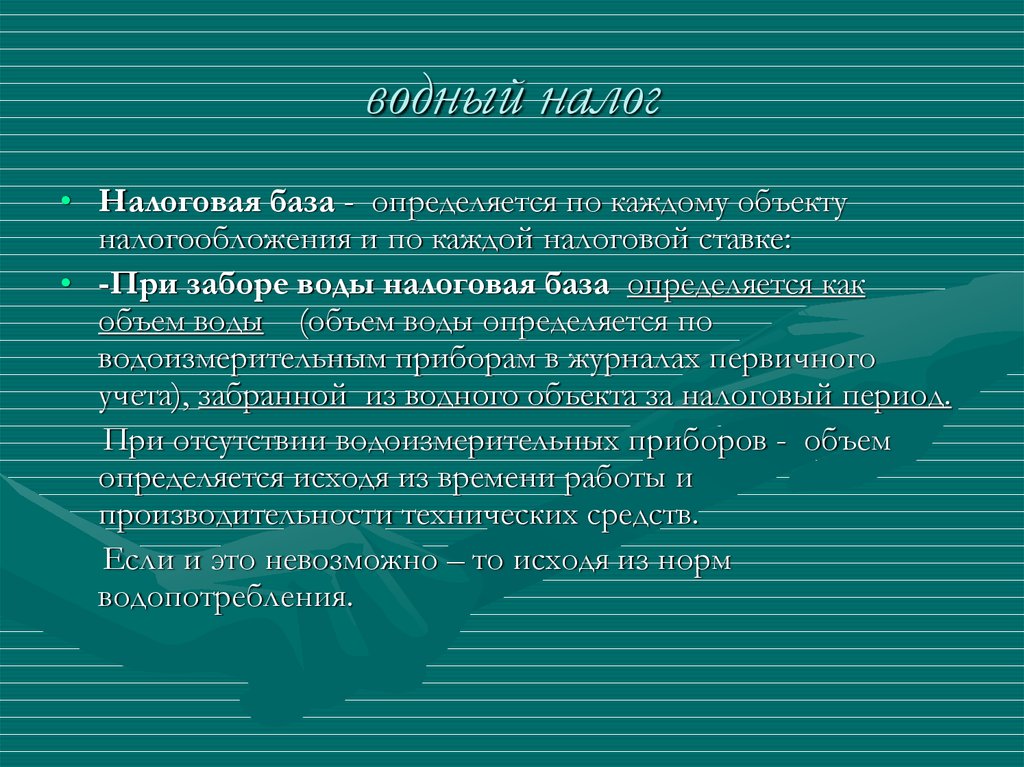

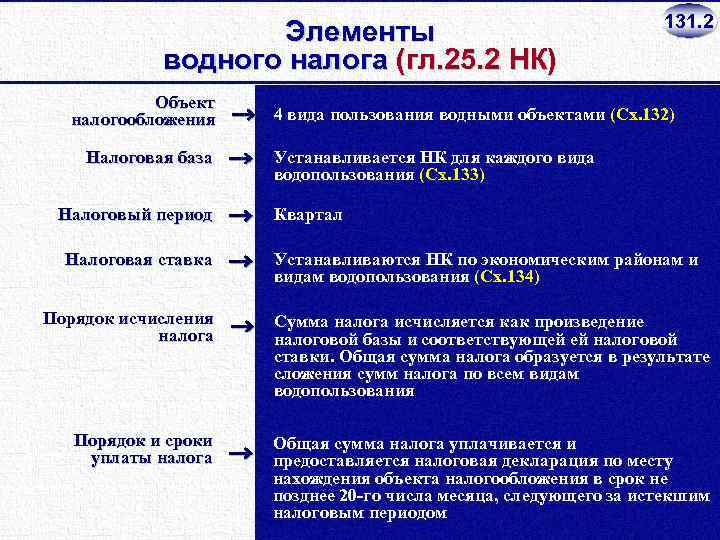

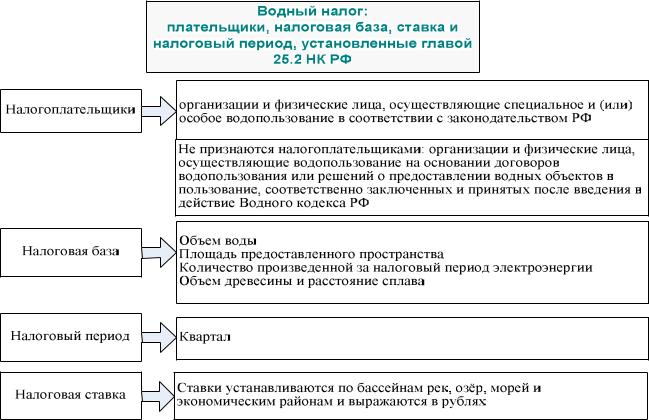

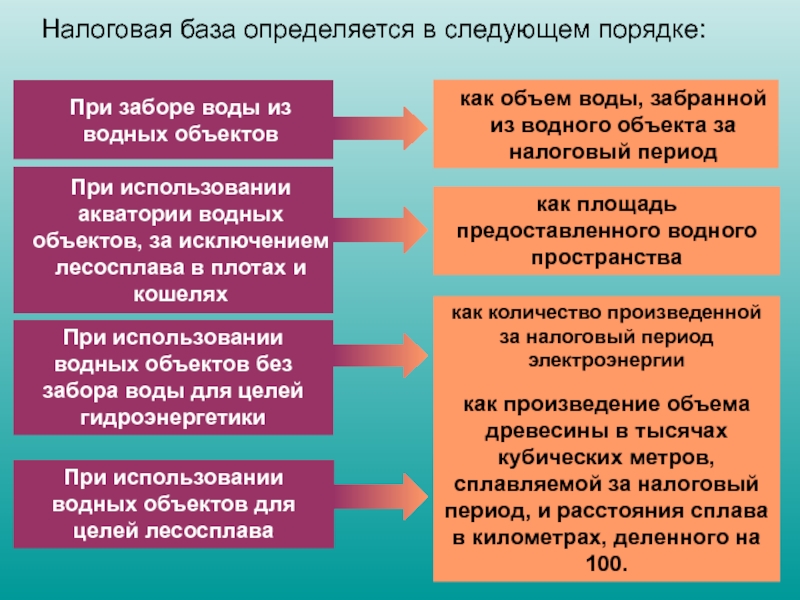

Налоговая база

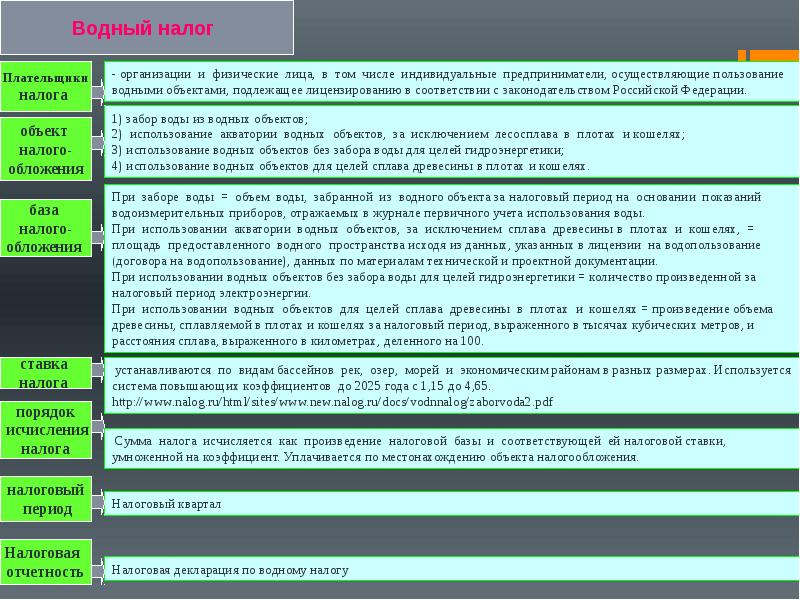

По каждому виду водопользования, признаваемому объектом налогообложения, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.

-

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период.

-

При использовании акватории водных объектов, за исключением лесосплава в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства.

-

При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

-

При использовании водных объектов для целей лесосплава в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100.

Объект налогообложения

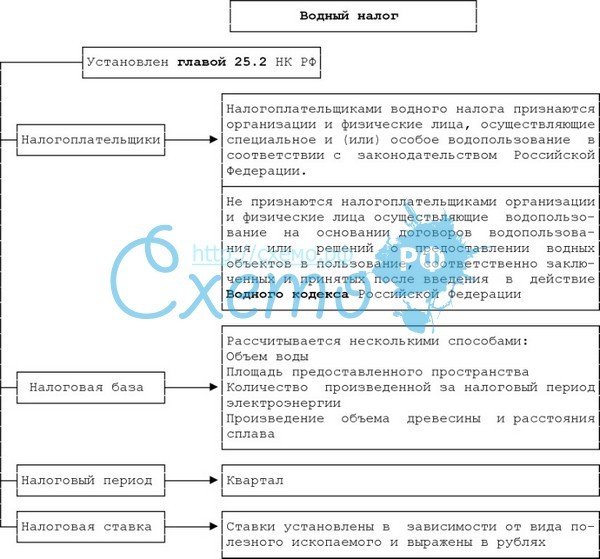

Объектами налогообложения водным налогом, признаются следующие виды пользования водными объектами:

-

забор воды из водных объектов;

-

использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

-

использование водных объектов без забора воды для целей гидроэнергетики;

-

использование водных объектов для целей лесосплава в плотах и кошелях.

Не признаются объектами налогообложения:

-

забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

-

забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

-

забор воды из водных объектов для санитарных, экологических и судоходных попусков;

-

забор морскими судами, судами внутреннего и смешанного (река — море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

-

забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

-

использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

-

использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

-

использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

-

использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного и канализационного назначения;

-

использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

-

использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

-

особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

-

забор воды из водных объектов для орошения земель сельскохозяйственного назначения, полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

-

забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

-

использование акватории водных объектов для рыболовства и охоты.

Срок уплаты водного налога

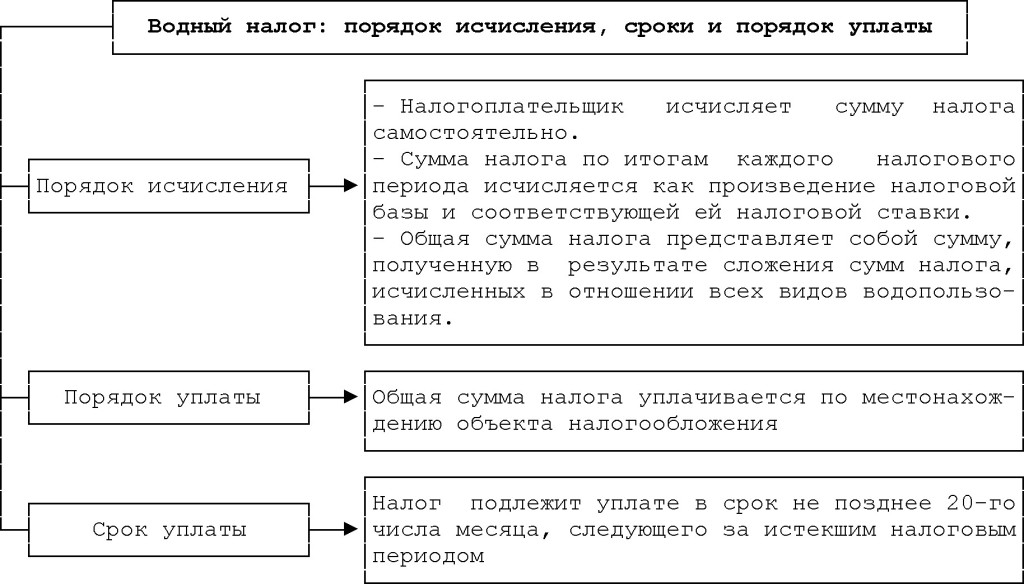

Порядок уплаты водного налога в 2023 поменялся. Теперь платеж нужно вносить не позднее 28-ого числа месяца за отчетным кварталом (пункт 2 статьи 333.13 НК РФ). Ранее налог перечисляли не позднее 20-ого числа. Если крайняя дата оплаты приходится на выходной или праздник, налог следует перечислить не позднее ближайшего рабочего дня. Таким образом поквартальные сроки уплаты в 2023 году следующие:

- Водный налог за 1 кв. 2023 – перечисляется до 28-ого апреля 2023.

- Водный налог за 2 кв. 2023 – перечисляется до 28-ого июля 2023.

- Водный налог за 3 кв. 2023 – перечисляется до 30-ого октября 2023.

- Водный налог за 4 кв. 2023 – перечисляется до 29-ого января 2024.

Платеж необходимо перечислять по адресу нахождения облагаемого объекта. С 2023 года водный налог можно уплачивать в составе ЕНП (единый налоговый платеж) или отдельными платежками. В первом случае в поле 104 платежного документа указывается специальный код КБК 18201061201010000510.

Декларация по водному налогу с 1-ого января 2023 года подается не позднее 25-ого числа месяца за истекшим налоговым периодом. Бланк утвержден в Приказе ФНС России от 09.11.2015 N ММВ-7-3/497@. Отчитываться необходимо в ИФНС по адресу нахождения соответствующего объекта налогообложения. В 2023 году сроки подачи декларации следующие:

- За 1 кв. 2023 – до 25-ого апреля 2023.

- За 2 кв. 2023 – до 25-ого июля 2023.

- За 3 кв. 2023 – до 25-ого октября 2023.

- За 4 кв. 2023 – до 25-ого января 2024.

При совпадении срока подачи с выходным или праздничным днем можно отчитаться не позднее ближайшего рабочего дня. По законодательству представлять декларацию необходимо даже при условии, что деятельность не ведется или объект не используется. Пока у физлица или предприятия есть действующая лицензия, обязанность по отчетности не отменяется. Формат подачи электронный обязателен для тех налогоплательщиков, чья численность превышает 100 человек. Остальные вправе отчитываться «на бумаге».

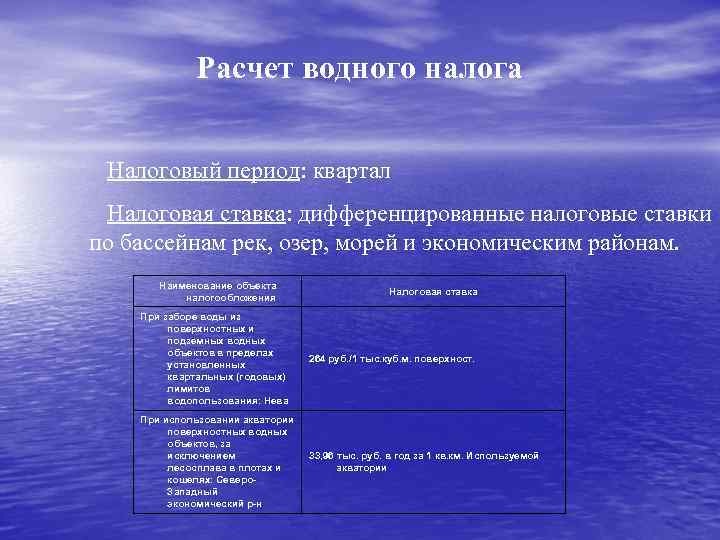

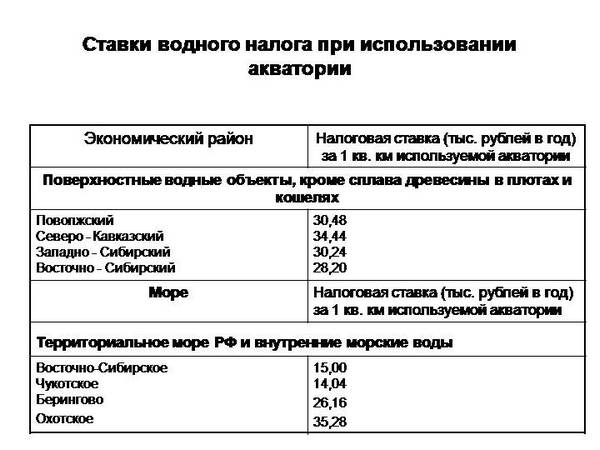

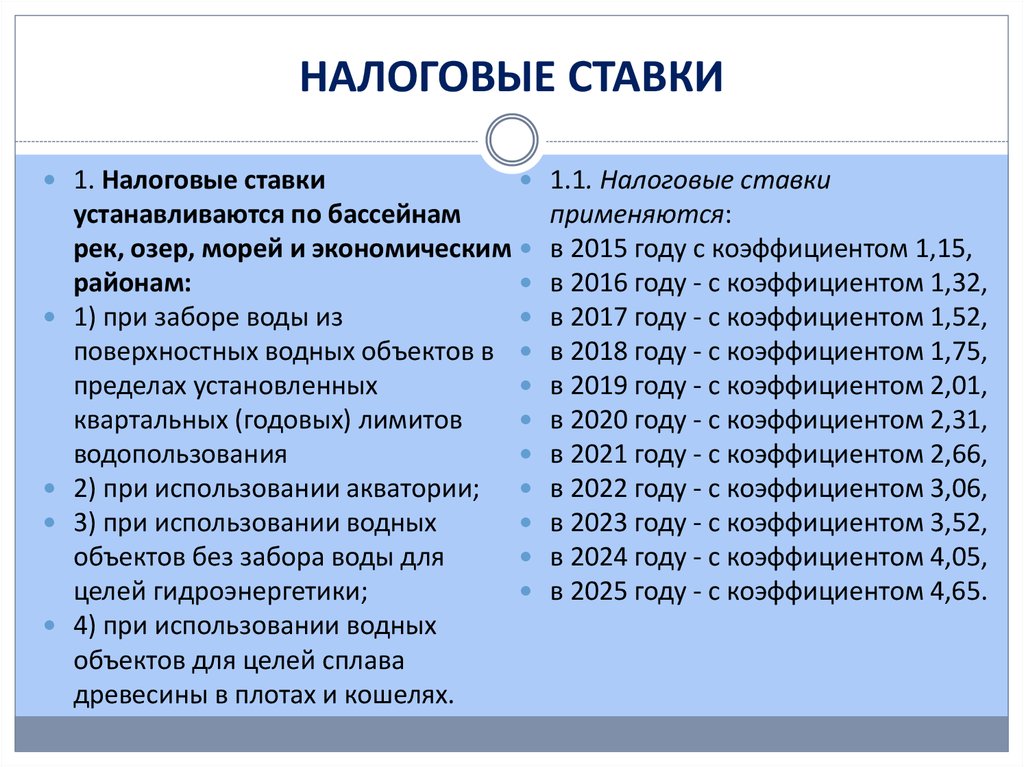

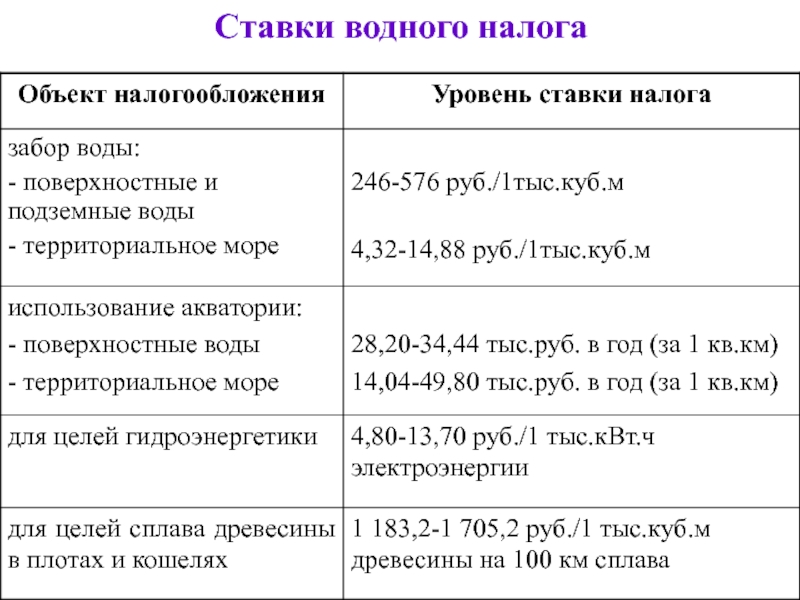

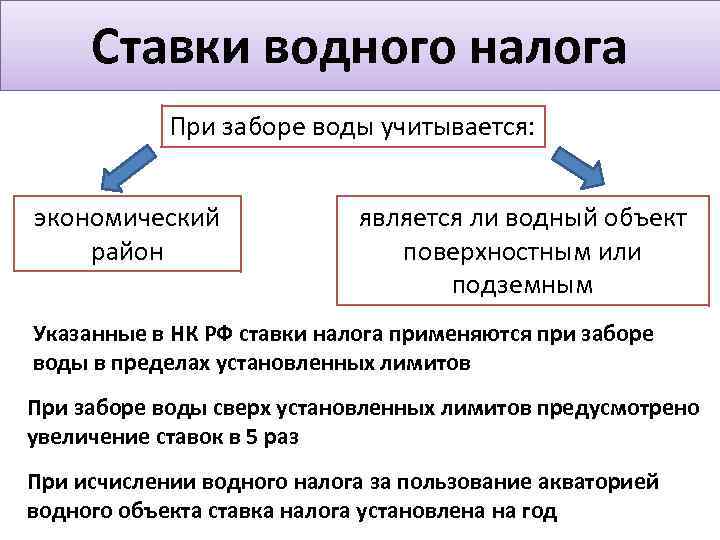

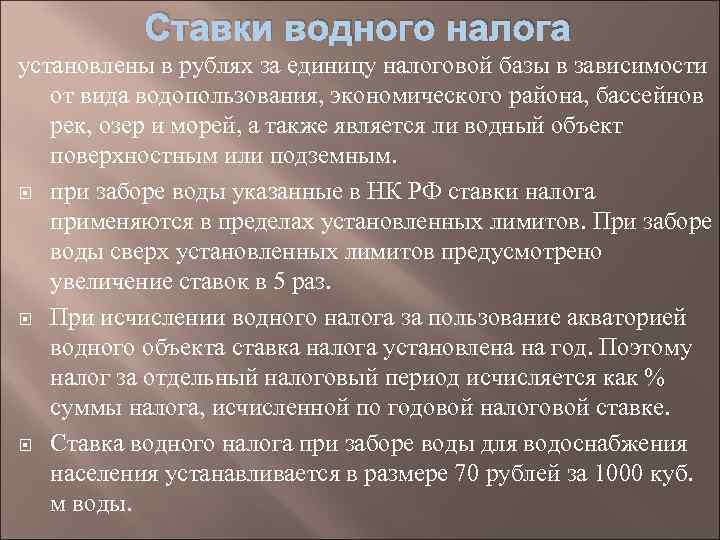

Налоговые ставки

Ставки водного налога согласно НК РФ установлены в рублях за единицу налоговой базы.

Ставки зависят от вида водопользования и устанавливаются по экономическим районам, бассейнам рек, озерам и морям:

-

при заборе воды мира;

-

при использовании акватории;

-

при использовании водных объектов без забора воды для целей гидроэнергетики;

-

при использовании водных объектов для целей сплава древесины в плотах и кошелях;

-

при заборе воды сверх установленных лимитов водопользования ставки в части такого превышения устанавливаются в пятикратном размере. В случае отсутствия утвержденных квартальных лимитов квартальные лимиты определяются расчетно как 1/4 утвержденного годового лимита.

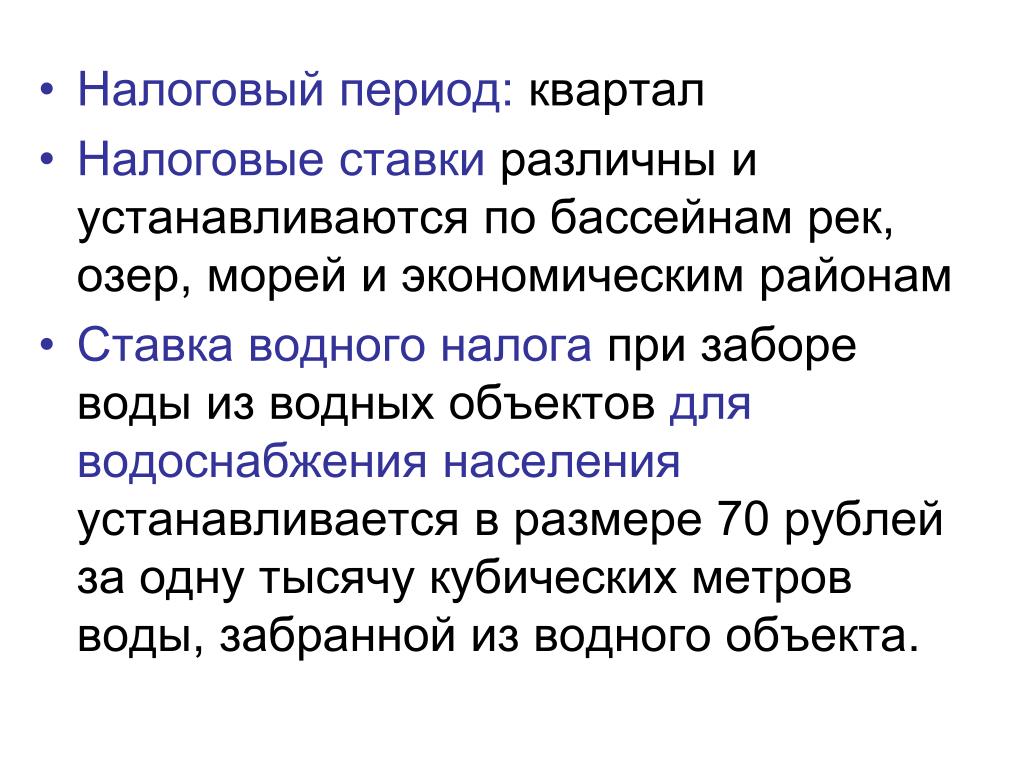

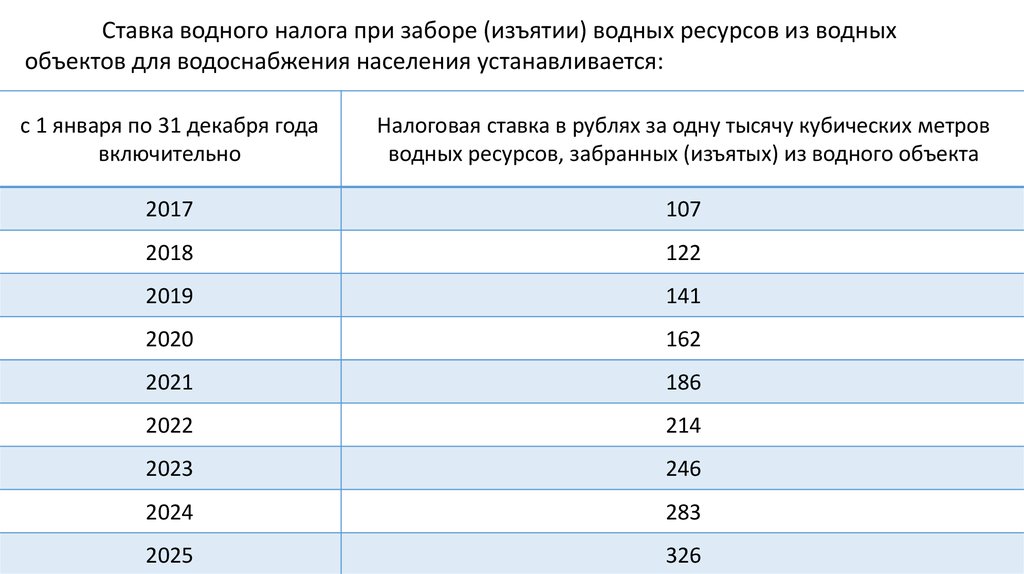

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

-

с 1 января по 31 декабря 2015 года включительно — в размере 81 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2016 года включительно — в размере 93 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2017 года включительно — в размере 107 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2018 года включительно — в размере 122 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2019 года включительно — в размере 141 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2020 года включительно — в размере 162 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2021 года включительно — в размере 186 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2022 года включительно — в размере 214 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2023 года включительно — в размере 246 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2024 года включительно — в размере 283 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

-

с 1 января по 31 декабря 2025 года включительно — в размере 326 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта.

Начиная с 2026 года ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения определяется ежегодно путем умножения ставки водного налога для этого вида водопользования, действовавшей в предыдущем году, на коэффициент, учитывающий фактическое изменение (в среднем за год) потребительских цен на товары (работы, услуги) в Российской Федерации, определенный федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, в соответствии с данными государственной статистической отчетности для второго по порядку года, предшествующего году налогового периода.

При этом ни Правительством РФ, ни законодательными органами субъектов РФ ставки, определенные Налоговым кодексом, не могут быть изменены (увеличены или уменьшены).

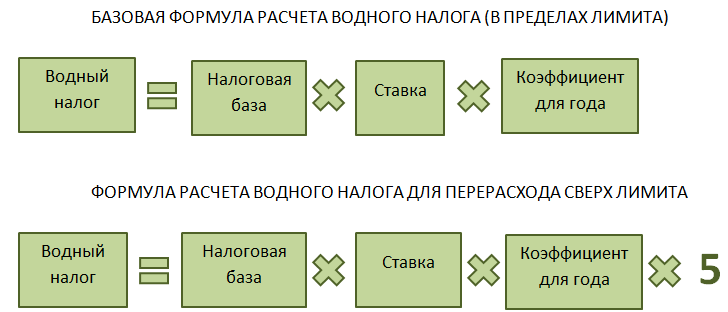

Общая сумма налога определяется как результат сложения сумм налога, исчисленных по всем видам водопользования.

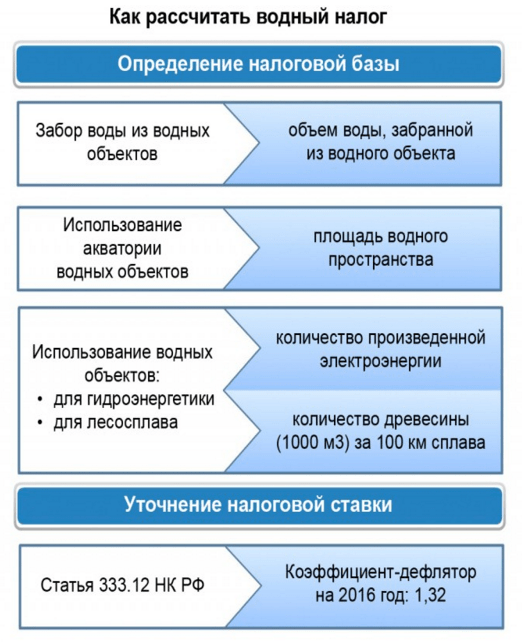

Как рассчитать водный налог

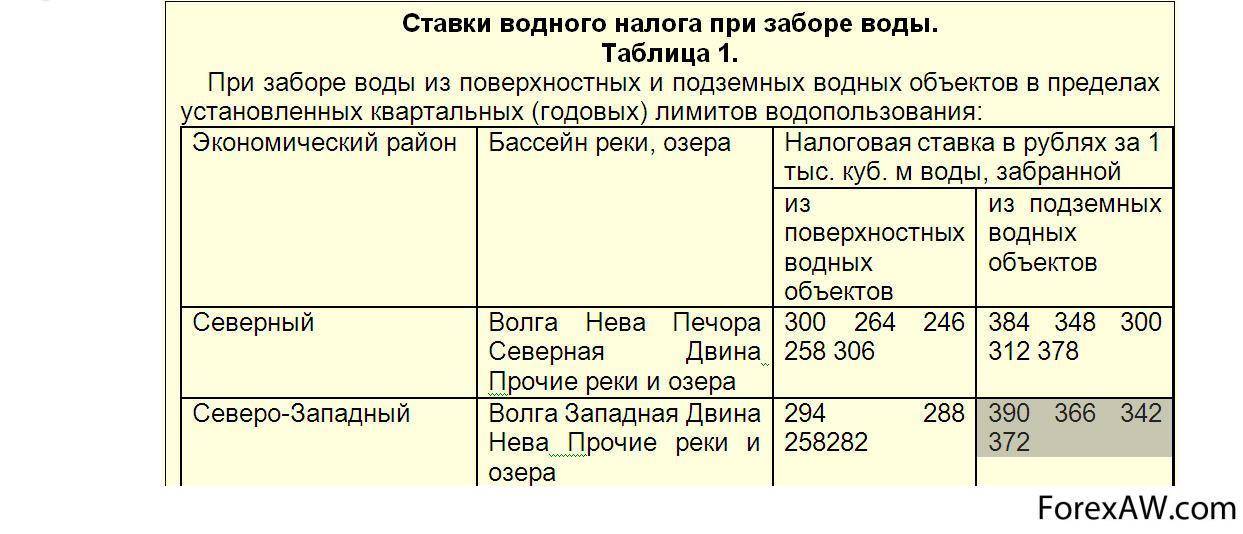

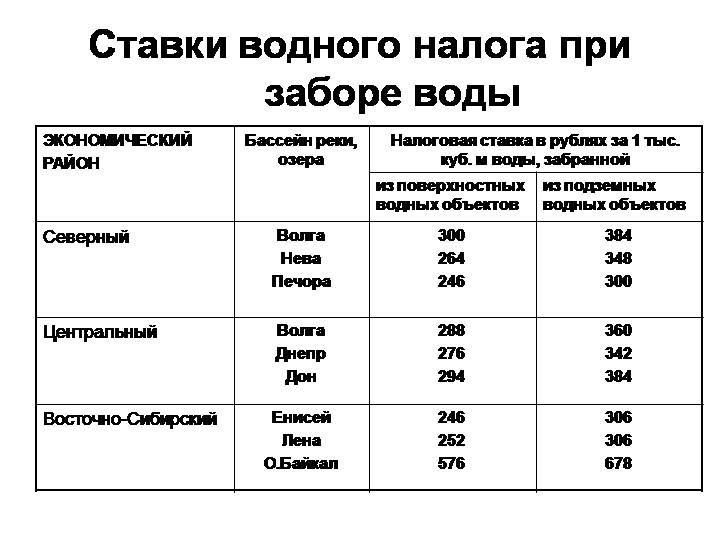

Налоговым периодом является квартал. Для расчета сумм нужно определить налоговую базу и уточнить ставку, а также коэффициенты. По каждому из водных объектов величина налоговой базы определяется отдельно с учетом положений статьи 333.10 НК РФ. А если по одному объекту действуют различные ставки, нужно определять налоговую базу отдельно по каждому из видов ставок. Базовые ставки в рублях указаны в статье 333.12 НК РФ. Их значения зависят от целей использования, бассейна реки и экономического района.

Общая формула расчета налога по каждому из объектов:

Сумма водного налога = Величина налоговой базы х Ставка налога (с учетом общего повышающего коэффициента и дополнительных коэффициентов).

В 2023 году для исчисления налога значения базовых ставок перемножаются на специальный повышающий коэффициент 3,52. Полученные результаты следует округлить до целых рублей. Помимо повышающего коэффициента (3,52 в 2023 году) при расчете налога могут применяться иные коэффициенты. К примеру, при водозаборе сверх лимита применяется итоговая ставка, которая увеличена в 5 раз. Для определения итоговой суммы налога к уплате в бюджет нужно сложить исчисленные суммы по каждому из объектов.

Кто платит налог на воду?

Уплата страховых взносов

Страховые взносы на ОПС, ОМС, ВНиМ и травматизм, уплачиваемые работодателями, а также взносы, перечисляемые ИП за себя, нужно уплатить в следующие сроки, приведенные в таблице ниже.

| Вид страховых взносов | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Страховые взносы, уплачиваемые в ИФНС | ||

| Взносы с выплат работникам/иным физлицам(на ОПС, на ОМС и на ВНиМ) | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 | Не позднее 17.05.2021 | |

| За май 2021 | Не позднее 15.06.2021 | |

| За июнь 2021 | Не позднее 15.07.2021 | |

| За июль 2021 | Не позднее 16.08.2021 | |

| За август 2021 | Не позднее 15.09.2021 | |

| За сентябрь 2021 | Не позднее 15.10.2021 | |

| За октябрь 2021 | Не позднее 15.11.2021 | |

| За ноябрь 2021 | Не позднее 15.12.2021 | |

| За декабрь 2021 | Не позднее 17.01.2022 | |

| Взносы ИП за себя | За 2020 год(доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2021 |

| За 2021 год | Не позднее 10.01.2022 | |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2022 | |

| Страховые взносы, уплачиваемые в ФСС | ||

| Взносы на травматизм | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 |

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Уплата основных налогов

| Вид налога | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Налог на прибыль(при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 | Не позднее 28.04.2021 | |

| За I полугодие 2021 | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За 2021 | Не позднее 28.03.2022 | |

| Налог на прибыль(при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 28.01.2021 | |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.04.2021 | |

| За май 2021 | Не позднее 28.05.2021 | |

| За июнь 2021 | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 28.07.2021 | |

| За август 2021 | Не позднее 30.08.2021 | |

| За сентябрь 2021 | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 28.10.2021 | |

| За ноябрь 2021 | Не позднее 29.11.2021 | |

| За декабрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль(при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 01.03.2021 | |

| За февраль 2021 | Не позднее 29.03.2021 | |

| За март 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.05.2021 | |

| За май 2021 | Не позднее 28.06.2021 | |

| За июнь 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 30.08.2021 | |

| За август 2021 | Не позднее 28.09.2021 | |

| За сентябрь 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 29.11.2021 | |

| За ноябрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 | Не позднее 25.03.2022 | |

| Налог при УСН(включая авансовые платежи) | За 2020 год(уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛс отпускных и больничных пособий | За январь 2021 | Не позднее 01.02.2021 |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 31.03.2021 | |

| За апрель 2021 | Не позднее 30.04.2021 | |

| За май 2021 | Не позднее 31.05.2021 | |

| За июнь 2021 | Не позднее 30.06.2021 | |

| За июль 2021 | Не позднее 02.08.2021 | |

| За август 2021 | Не позднее 31.08.2021 | |

| За сентябрь 2021 | Не позднее 30.09.2021 | |

| За октябрь 2021 | Не позднее 01.11.2021 | |

| За ноябрь 2021 | Не позднее 30.11.2021 | |

| За декабрь 2021 | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 | Не позднее 25.01.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За IV квартал 2021 | Не позднее 25.01.2022 | |

| НДФЛ(ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Сроки уплаты других налогов (например, НДС при импорте товаров из стран ЕАЭС, водного налога и т.д.) вы найдете в Помощнике бухгалтера

Кто платит водный налог

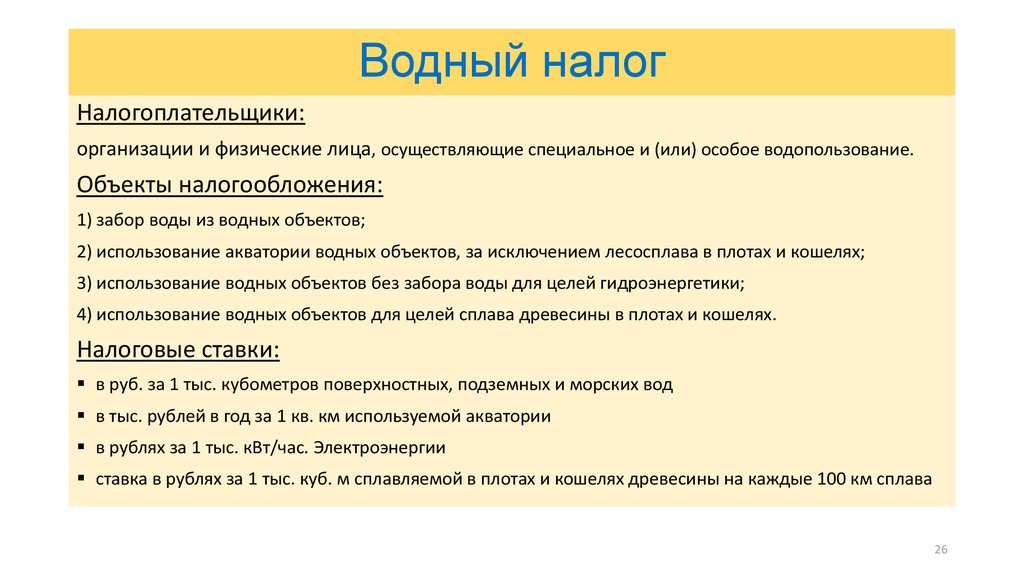

В соответствии с нормами статьи 333.8 НК РФ налогоплательщиками водного налога признаются предприятия, физлица, ИП, которые пользуются водными объектами, подлежащими лицензированию. Не требуется платить этот федеральный налог, если деятельность ведется на основании соглашений водопользования при их заключении после введения в действие Водного Кодекса РФ.

Перечень облагаемых и необлагаемых объектов приведен в статье 333.9 НК РФ. Согласно пункту 1 признаются объектами налогообложения и, соответственно, требуют уплаты налога следующие виды водопользования:

- Забор воды.

- Гидроэнергетика.

- Использование акватории.

- Сплав леса в плотах и кошелях.

В каких случаях водный налог не взимается, определено в пункте 2 статьи 333.9 НК РФ. Это, к примеру, такие виды водопользования, как – забор термальных вод, использование воды для тушения пожаров или устранения последствий аварий, рыбоводства, орошения сельхозземель, полива участков ЛПХ и т.д.