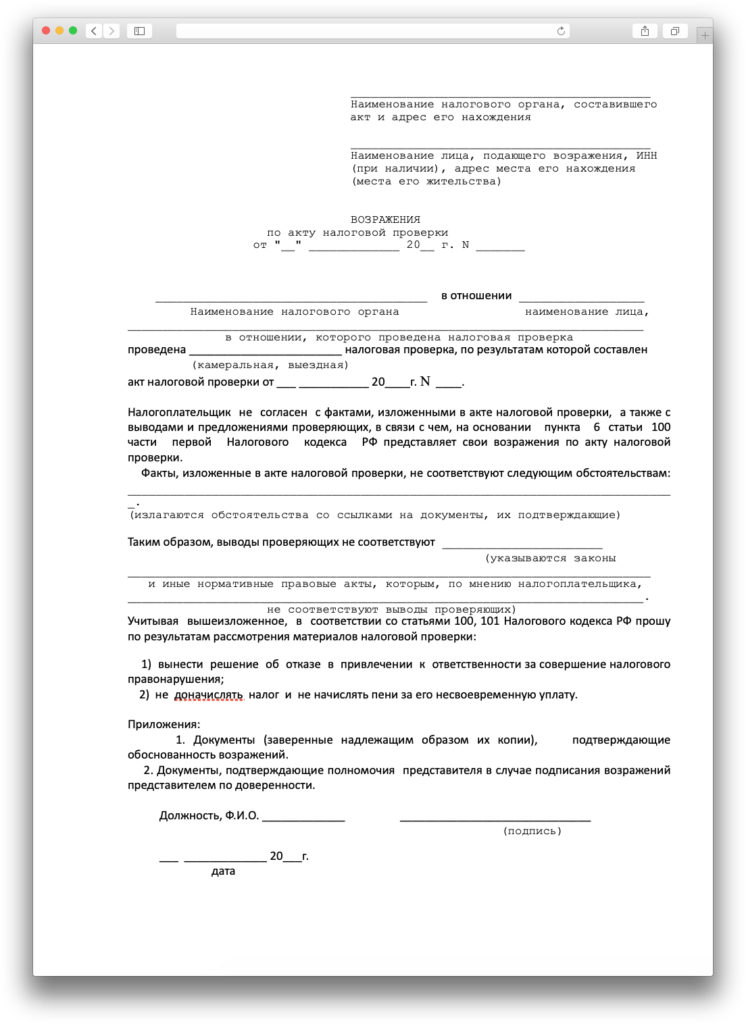

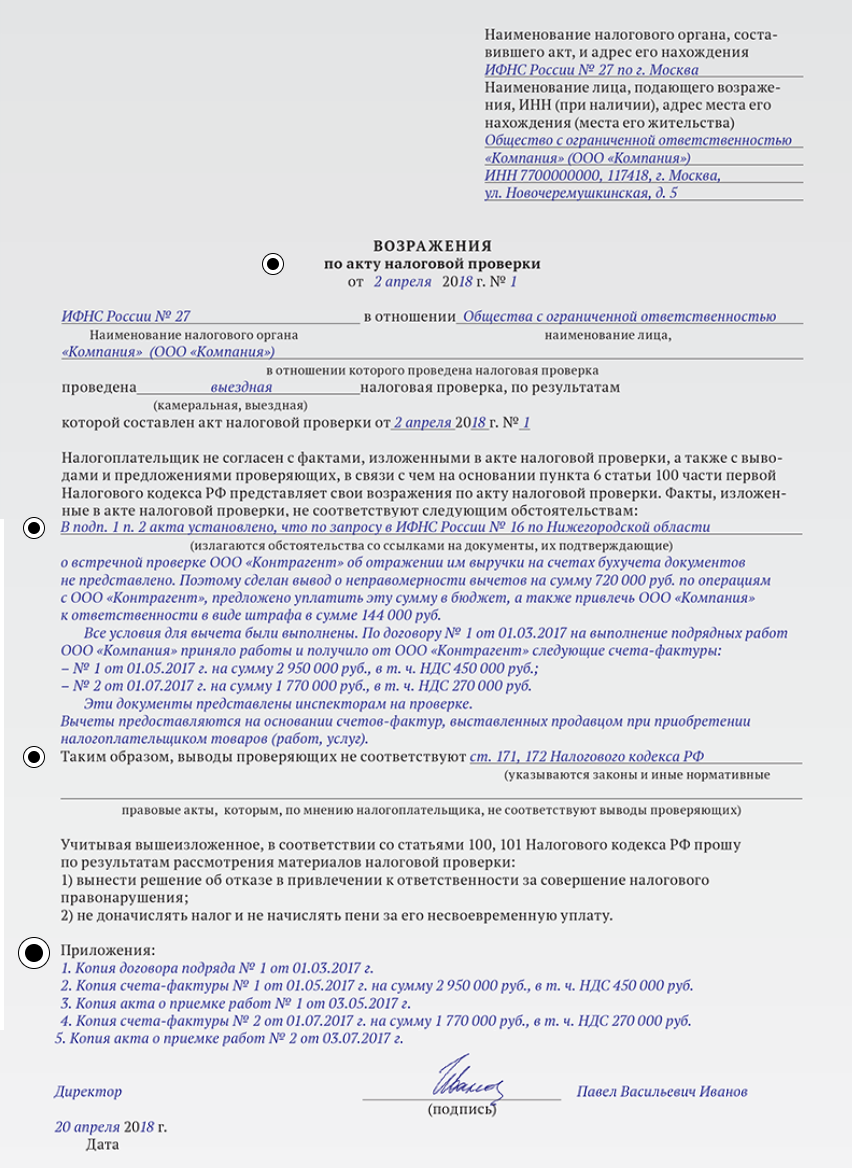

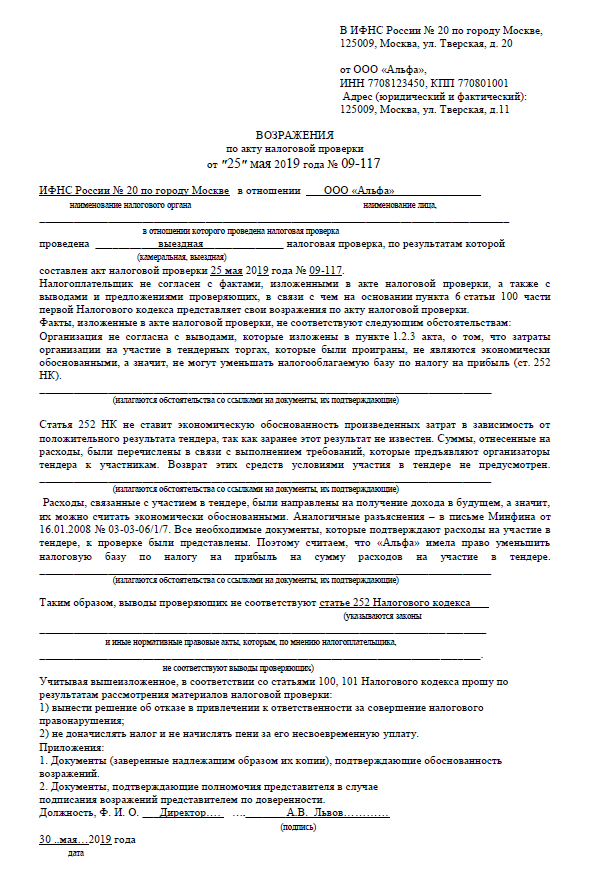

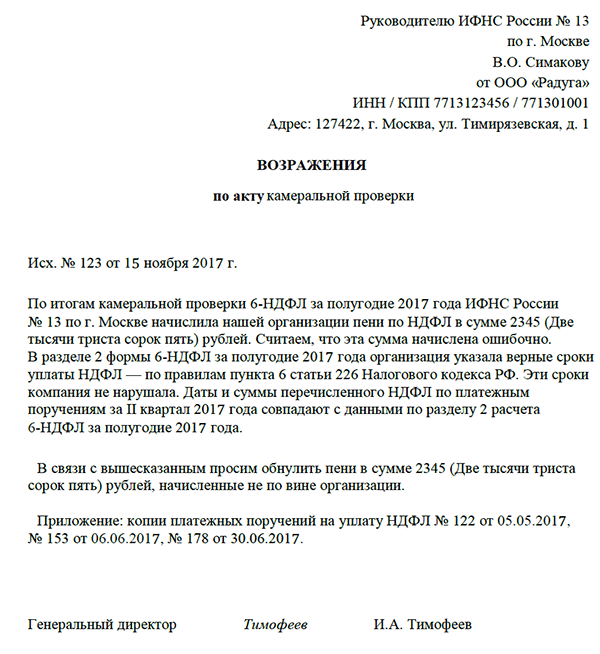

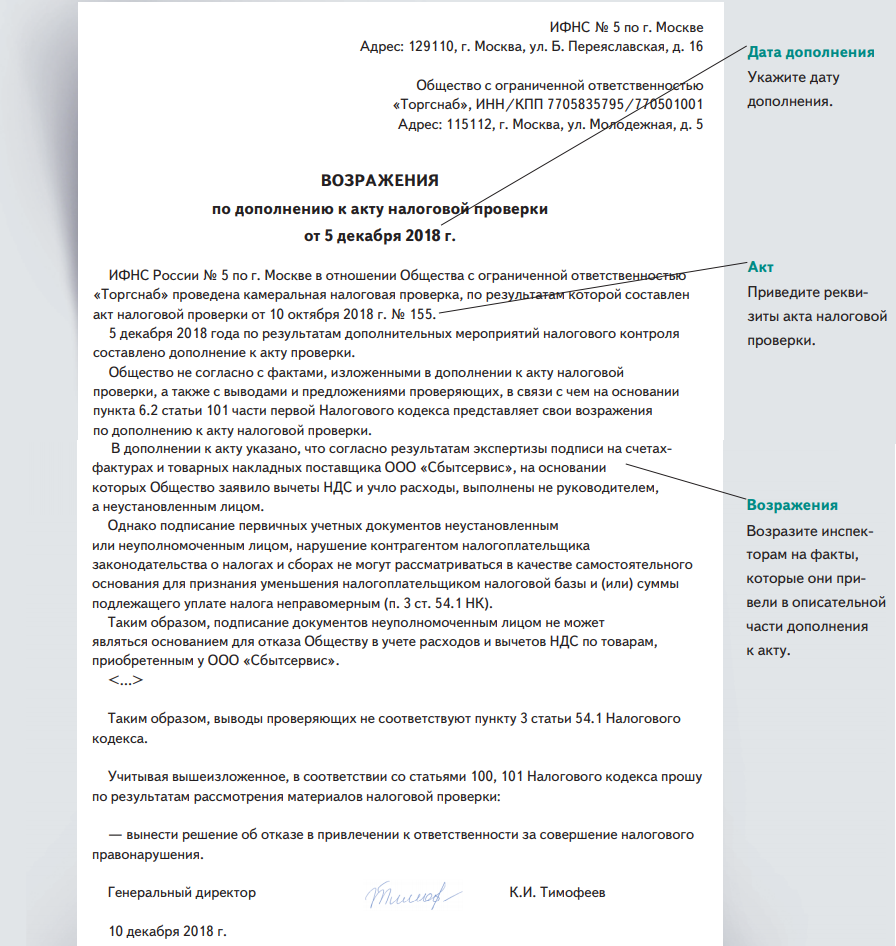

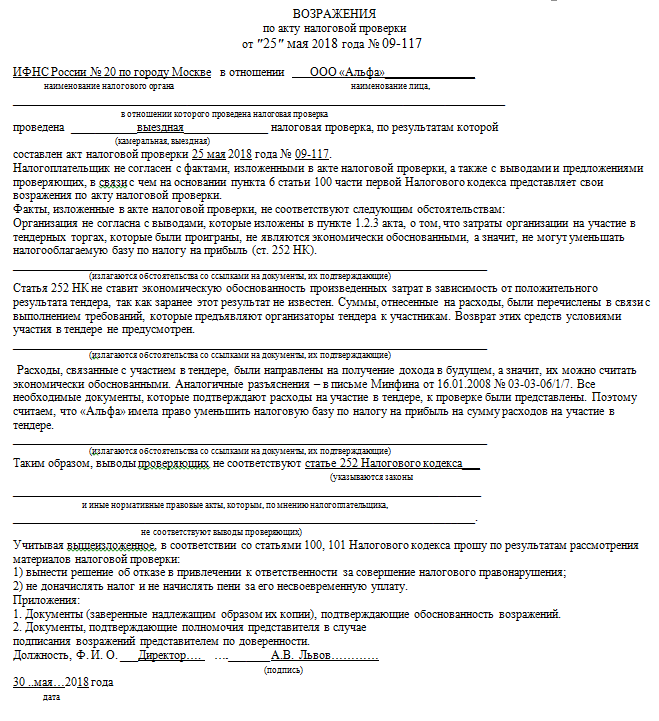

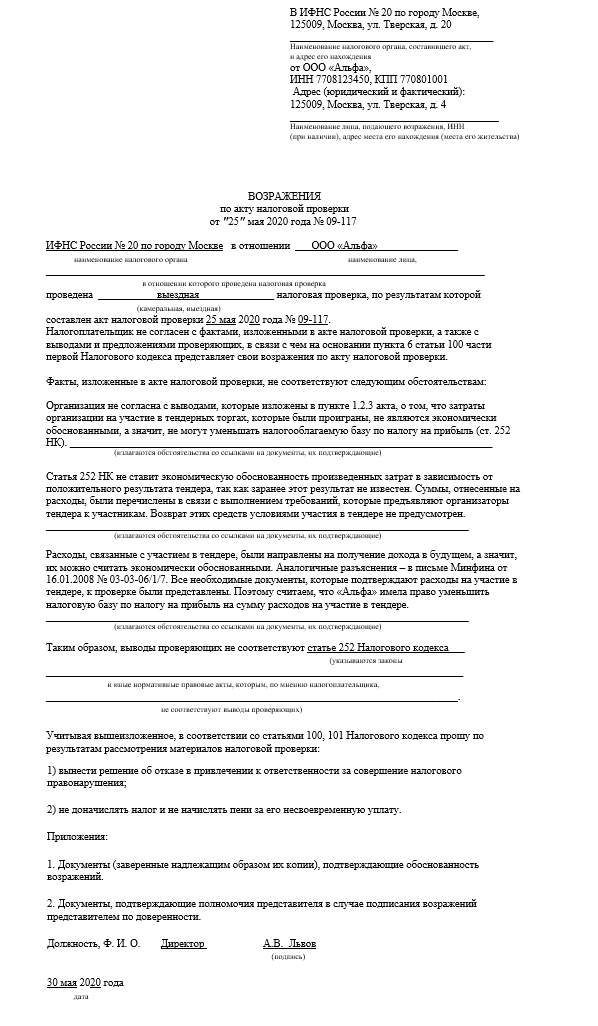

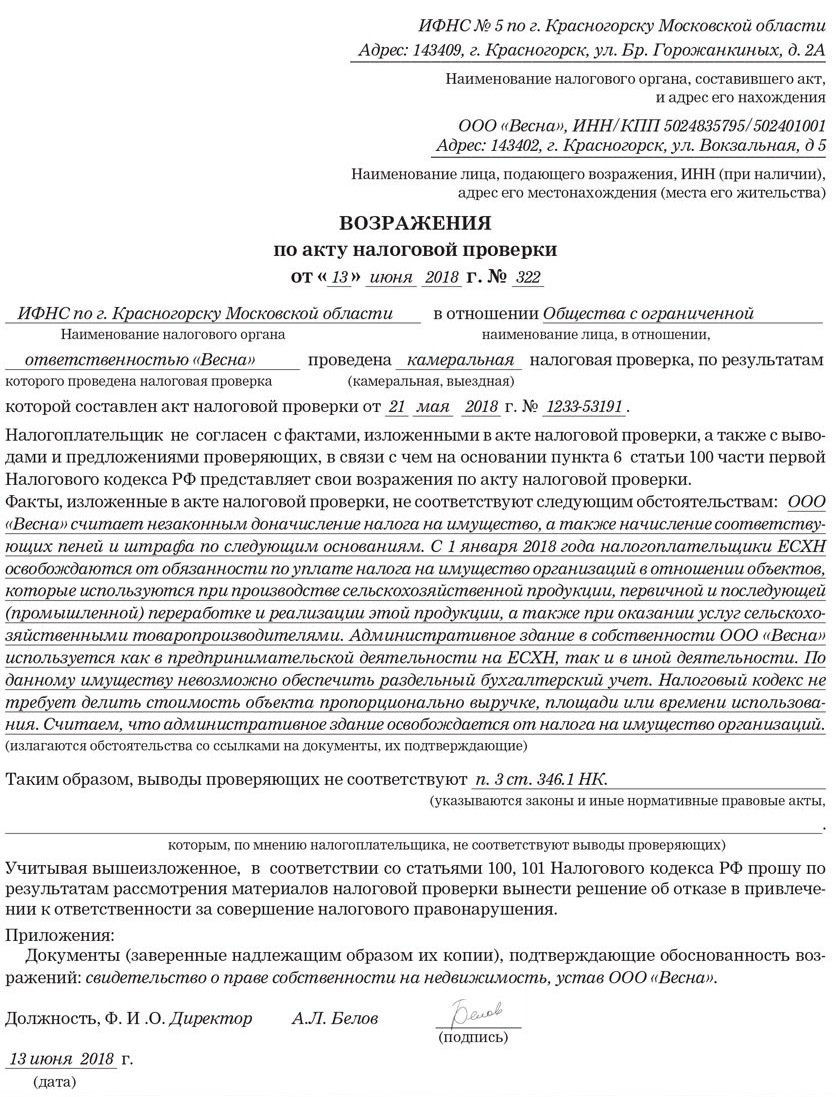

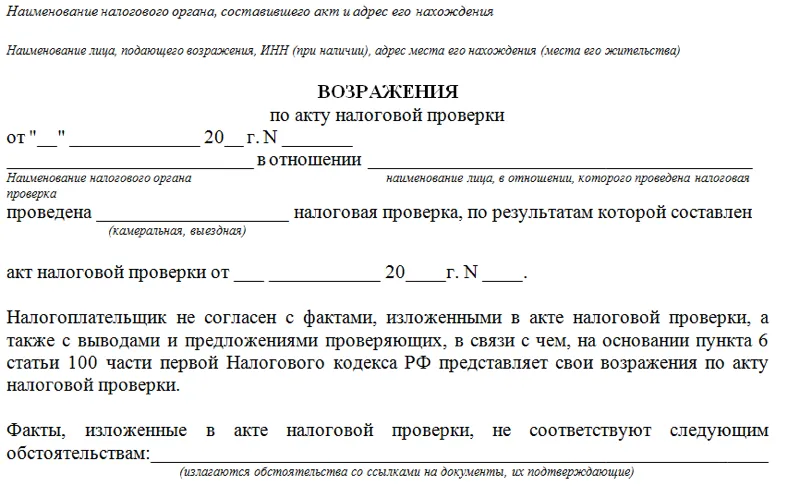

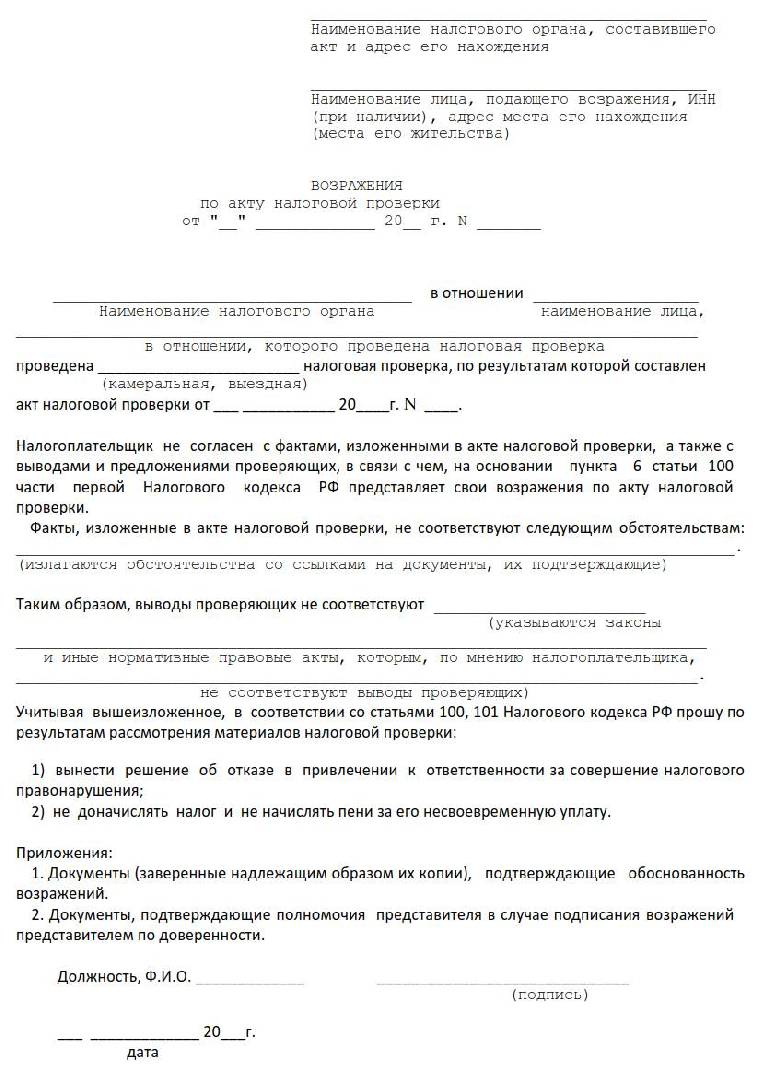

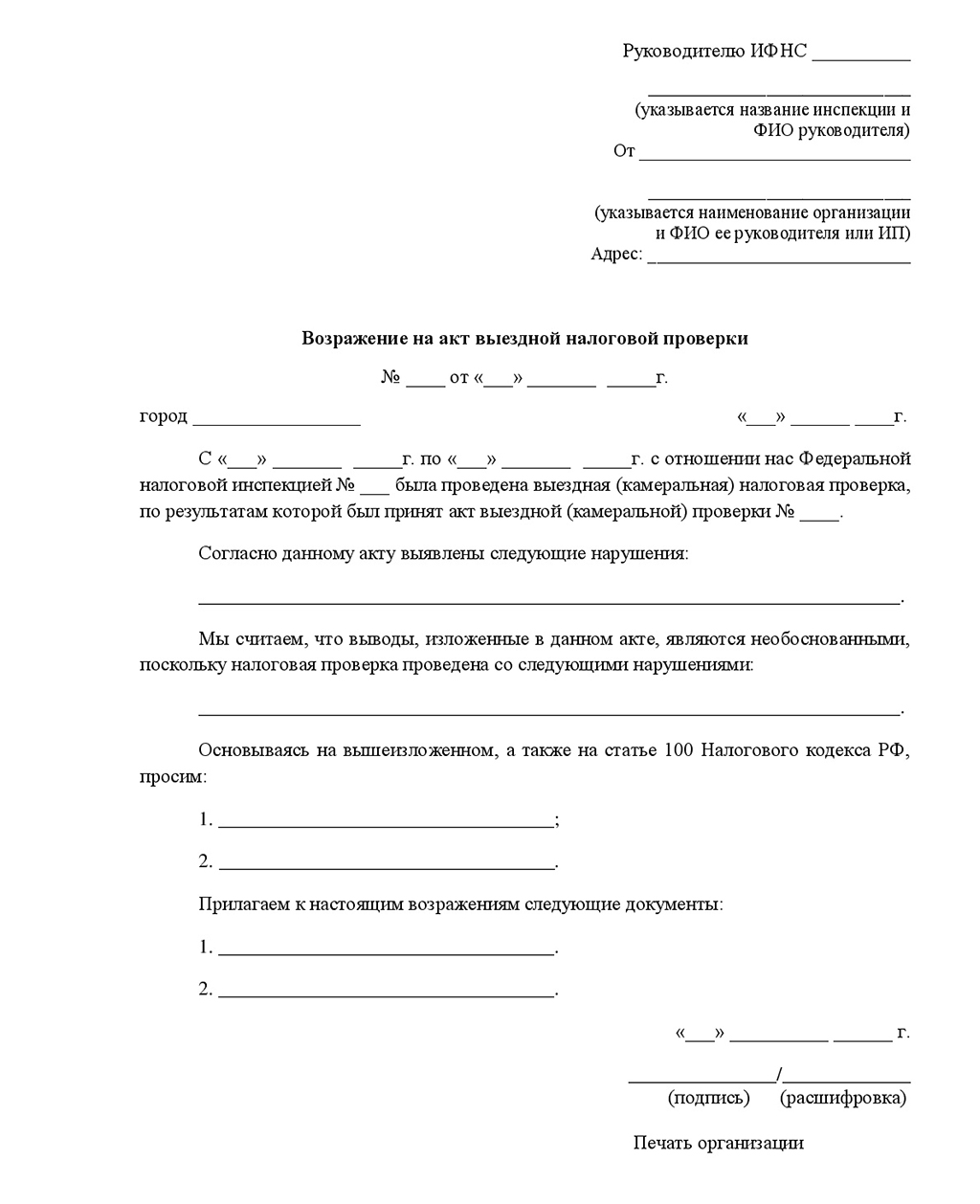

Часть 3Эффективные возражения: форма, структура и содержание возражений на акт налоговой проверки

Налоговый Кодекс РФ не предусматривает специальной формы, структуры и требований для оформления возражений на акт налоговой проверки. При этом при написании следует руководствоваться общими соображениями, нацеленными на обоснованность, весомость и убедительность возражений.

В первую очередь необходимо удостовериться, что акт налоговой проверки составлен по официально утвержденной Приказом ФНС от 07.11.2018 № ММВ-7-2/628@ форме, и соответствует требованиям, предъявляемым указанным приказом. В случае выявления не соответствий, необходимо указать о данном факте в возражениях.

Представленные в возражениях контраргументы должны в полном объеме раскрывать и передавать суть заявленных доводов, объясняющих некорректность выводов налогового органа, отражать все возможные стороны вопроса, анализировать их влияние на решение спора, иметь четкую логическую структуру и содержать конкретные ссылки на нормативные правовые акты, разъяснения и прецеденты, подтверждающие правомерность действий налогоплательщика.

Весомым основанием для признания действий налогоплательщика соответствующими требованиям законодательства являются подтверждающие позицию разъяснения Министерства финансов Российской Федерации или налоговых органов, а также ранее принятые решения судов по аналогичным делам. Такие разъяснения могут повысить достоверность доводов, изложенных в возражениях на акт налоговой проверки

Следовательно, при подготовке возражений необходимо принимать во внимание все доступные информационные источники и использовать их в соответствующих доводах

Особое внимание следует уделить правильности и объективности определения налоговым органом действительных налоговых обязательств. По результатам проведенного анализа, уже на стадии вынесения решения, существует вероятность корректировки дополнительно начисленных сумм налога, как в части допущенных налоговым органом ошибок в расчете сумм налога, так и с учетом обоснованности понесенных расходов, неучтенных налоговым органом при расчете

Подход к оценке обоснованности налоговых вычетов и расходов по спорным операциям предполагает установление объективности хозяйственной операции с учётом реально понесённых расходов. Такой подход сформирован в соответствии с положениями статьи 54.1 НК РФ, разъяснениями Минфина РФ к ней и судебной практикой. Налоговые органы не освобождаются от ответственности за контролем правильности расчета налоговых обязательств, в том числе проведения налоговой реконструкции.

Отдельным пунктом можно выделить анализ документов, которые использует Инспекция для подтверждения своей позиции. Документы, подтверждающие факты нарушений, выявленных при проверке, должны быть приложены к акту (п. 3.1 ст. 100 НК РФ).

Проведение анализа представленных Инспекцией к акту налоговой проверки документов позволяет, в случае обнаружения недостоверной или неполной информации, поставить под сомнение объективность и достоверность изложенных в нем обстоятельств, а в случае непредставления Инспекцией документов к акту проверки, существует практика отмены такого решения (Постановление Арбитражного суда Восточно-Сибирского округа от 13 июля 2020 г. № Ф02-2821/2020 по делу № А19-10393/2018).

В процессе составления возражений можно подать в инспекцию заявление об ознакомлении с материалами проверки, в соответствии с п.2 ст.101 НК РФ. Налоговый орган обязан ознакомить со всеми материалами налоговой проверки не позднее двух дней с даты подачи заявления. Ознакомление заключается в визуальном осмотре, изготовлении выписок, снятии копий – за счет налогоплательщика, его силами и средствами (абз. 3 п. 2 ст. 101 НК РФ).

Значимость составления возражений и отражения в нем всех обстоятельств, объясняющих некорректность выводов налогового органа, также будет иметь большое значение при последующем судебном обжаловании вынесенного Инспекцией решения. Представление дополнительных доказательств, при рассмотрении в суде дела об оспаривании решения по результатам налоговой проверки, которые не были представлены ранее в налоговый орган, могут быть расценены судом как злоупотребление налогоплательщиком своими процессуальными правами. Это связано с принципом доказательности: все стороны должны иметь равные возможности обосновать свои аргументы на основе уже известных доказательств. Поэтому новые доказательства в рамках процесса могут быть допущены только с разрешения суда и при наличии объективных доказательств, препятствующих представления данной информации ранее.

Инспекция заявляет, что деньги идут через счёт контрагента транзитом, но при этом она умалчивает о важных фактах

Анализируя того же контрагента, инспекция заявила, что деньги идут по его счёту транзитом. Мой клиент платит контрагенту за алюминиевый профиль, а контрагент платит другим контрагентам с назначением платежа «за мебель», «за автомобили» и в виде займов физическим лицам.

По мнению инспекции, такие платежи — это признак фиктивности контрагента, ведь выходит, что алюминиевый профиль, который у контрагента купил мой клиент, сам контрагент ни у кого не покупал. Производителем контрагент не является. Значит, профиль куплен у кого-то другого, считает инспекция.

Только вот:

- Банковской выписки, на основании которой инспекция сделала все эти выводы, в приложениях к Акту просто нет. Откуда информация о платежах? Непонятно.

- Инспекция сама же в акте пишет, что контрагент переводил оплату своим контрагентам с назначением платежей «за строительное оборудование», «за оборудование», «за строительные материалы». Ну так этим оборудованием вполне мог быть алюминиевый профиль, так что все логично. Никаких противоречий между сделками моего клиента с этим контрагентом и сделками контрагента с его контрагентами нет. А что он ещё у кого-то мебель с автомобилями покупал — ну и что с того?

- Инспекция ссылается на данные одного счёта контрагента в Сбербанке. А может, у контрагента есть счета и в других банках? Инспекция это не выяснила. Значит, полной картины у неё нет, следовательно, выводы она делать не может.

Откуда, с чего вывод про транзитность, как разница между дебетом и кредитом указывает на транзит — непонятно.

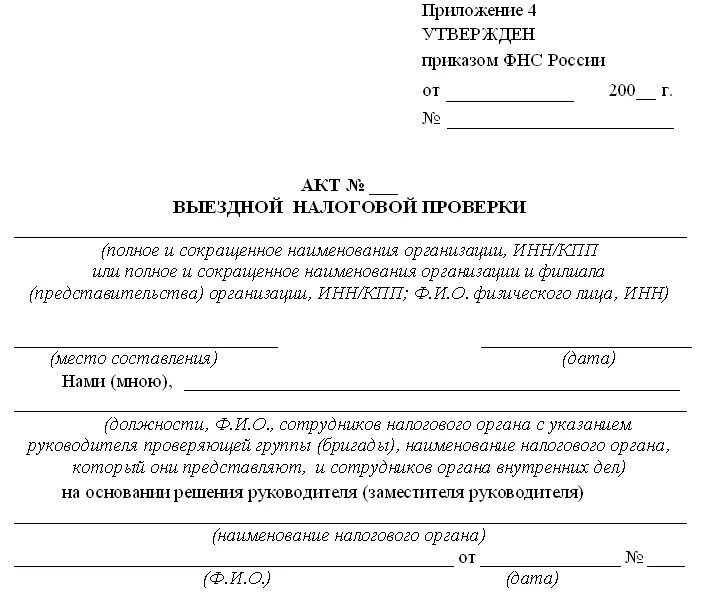

Акты налогового органа.

Результаты определенных действий (налоговые проверки, обнаружение фактов налоговых правонарушений) налоговый орган сопровождает оформлением акта, который вручается налогоплательщику (см. таблицу ниже).

|

Вид налогового контроля |

Оформление результатов (примечание) |

Сроки для оформления результатов налогового контроля |

|---|---|---|

|

Камеральная налоговая проверка (КНП) |

Акт налоговой проверки (составляется только в случае, если проверяющими выявлены нарушения, – п. 5 ст. 88 НК РФ)* |

10 рабочих дней со дня окончания проверки (абз. 2 п. 1 ст. 100 НК РФ) |

|

Выездная налоговая проверка (ВНП) |

Акт налоговой проверки (составляется вне зависимости от результатов проверки) |

Два месяца со дня составления справки о выездной налоговой проверке (абз. 1 п. 1 ст. 100 НК РФ). |

|

Обнаружение фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена НК РФ** |

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях*** |

10 дней со дня выявления указанного нарушения (п. 1 ст. 101.4 НК РФ) |

* Акт вручается проверяемому лицу под подпись или направляется по почте заказным письмом в течение пяти рабочих дней со дня составления акта (пп. 1 п. 3, п. 5 ст. 100 НК РФ). Как правило, вместе с актом вручается извещение о времени и месте рассмотрения материалов налоговой проверки.

** За исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном ст. 101 НК РФ (п. 1 ст. 101.4).

*** Акт вручается лицу, совершившему налоговое правонарушение, под подпись или передается иным способом, свидетельствующим о дате его получения. Если указанное лицо уклоняется от получения акта, должностным лицом налогового органа делается соответствующая отметка в акте (п. 1 ст. 101.4 НК РФ) и акт направляется этому лицу по почте заказным письмом (п. 4 ст. 101.4). Датой вручения акта, направленного по почте заказным письмом, считается шестой день считая с даты его отправки.

Почему УФНС откажет в рассмотрении жалобы

Обратите внимание, вышестоящий орган может отказаться рассматривать жалобу в вышестоящую инспекцию или апелляционную жалобу в нескольких случаях. Правила касаются всех способов подачи – на бумаге и онлайн.

-

Нарушен порядок подачи, указанный в Налоговом кодексе.

-

Не указаны полные реквизиты решения, которое вы хотите обжаловать.

-

Срок подачи апелляционной жалобы истек – если вы пропустили срок в один месяц и не просите продлить его по уважительной причине, решение по проверке вступит в действие, и УФНС примет у вас просто жалобу. Если прошло больше года, то УФНС не будет рассматривать жалобу.

-

-

В жалобе не указано конкретно, какие нарушения вы хотите устранить.

-

Апелляционная жалоба или жалоба поданы без подписи, или полномочия лица не подтверждены.

-

Организация, подающая жалобу, исключена из ЕГРЮЛ или ликвидирована, или стало известно о смерти человека, подписавшего жалобу.

-

Ранее вы уже подали жалобу – основания для подачи не изменились.

-

Нарушения устранены до момента подачи жалобы.

-

Решение по этому налоговому спору уже принято судом.

-

Вы сами отозвали жалобу полностью или в части требований.

У вышестоящего налогового органа есть 5 рабочих дней, чтобы найти одну из этих причин и еще 3 рабочих дня, чтобы сообщить вам об отказе в рассмотрении.

***

Как видите, возможностей обжаловать результаты проверки у бизнеса достаточно, но чтобы использовать их эффективно, нужно обязательно учитывать все нюансы – сроки подачи, правильную подготовку документов, этапы и инстанции. А еще – не бояться и разговаривать с представителями налоговых ведомств на “одном языке”.

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

В представляемых по данным основаниям пояснениях необходимо соответственно обосновать изменение соответствующих показателей налоговой декларации или обосновать размер убытка. Если уточненная декларация представлена вами по истечении двух лет со дня, установленного для подачи первичной налоговой декларации, налоговый орган вправе истребовать первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (пункт 8.3 статьи 88 НК РФ).

Однако налоговые органы при проведении камеральной налоговой проверки декларации, по которой отражен убыток, кроме предусмотренных обоснований часто запрашивают целый перечень информации о текущей деятельности организации. Рассмотрим это на примере следующей ситуации.

Ситуация.

Организацией представлена декларация по налогу на прибыль, по которой заявлен убыток. В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных с заявленной суммой убытка. Согласно уведомлению о вызове налогоплательщика для дачи пояснений налоговый орган просит в пятидневный срок со дня получения указанного сообщения предоставить следующую информацию:

1) пояснительную записку о причинах образования убытка;

2) перечень дебиторской и кредиторской задолженности с указанием сумм и наименований организаций, включая ИНН;

3) расшифровка доходов, в том числе внереализационных, отраженных в налоговой декларации по налогу на прибыль, с указанием реализованных товаров, а также сумм по каждому виду дохода;

4) подробная расшифровка всех расходов, включая косвенные и внереализационные, которая должна содержать все реквизиты документов, подтверждающих данные расходы;

5) копия учетной политики организации.

В указанном уведомлении организация предупреждена об ответственности, предусмотренной п. 1 ст. 19.4 Кодекса об административных правонарушениях, за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей.

Посчитав требования налоговой инспекции необоснованными и незаконными, организация обратилась в вышестоящий налоговый орган с жалобой. При этом налогоплательщик изложил следующие основания. Нормами подпункта 4 пункта 1 статьи 31 НК РФ (право вызова налогоплательщика для дачи пояснений) не предусмотрена обязанность налогоплательщика давать налоговому органу пояснений исключительно в письменной форме, в связи с чем налоговый орган не вправе определять форму пояснений по собственному усмотрению. До тех пор, пока законодателем не будет определена конкретная форма пояснений, налогоплательщик вправе давать их в письменном и устном виде по собственному усмотрению. Требования, содержащиеся в перечне запрашиваемой информации, направлены на понуждение налогоплательщика к предоставлению налоговому органу детальной аналитической информации. Между тем, как отмечено в пункте 4 письма ФНС России от 13.09.2012 г. № АС-4-2/15309@, право истребовать у налогоплательщика аналитическую информацию (разного рода расчеты и расшифровки) налоговым органам не предоставлено. Право истребования пояснительной записки о причинах возникновения убытка налоговым органам не предоставлено. На основании изложенного организация в своей жалобе просила отменить уведомление налоговой инспекции.

Вышестоящий налоговый орган, посчитав доводы налогоплательщика обоснованными, принял решение отменить уведомление. При этом в своем решении указал, что при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы (пункт 7 статьи 88 НК РФ)

Кроме того, обратил внимание на то, что указанная административная ответственность применяется за неявку в налоговый орган, а не за отказ от дачи пояснений

Рассмотрение возражений.

Возражения на акт налоговой проверки рассматриваются в следующем порядке

(см. схему ниже):

|

Рассмотрение материалов налоговой проверки |

|

|---|---|

|

Проверка явки лица, в отношении которого составлен акт |

|

|

В случае явки лица |

В случае неявки лица |

|

Налоговый орган рассматривает материалы налоговой проверки (или материалы дела) и возражения лица (в случае их наличия) |

Налоговый орган устанавливает, извещено ли лицо о дате, времени и месте рассмотрения материалов налоговой проверки |

Далее ФНС приводит следующий алгоритм действий:

|

Извещение лица установлено… |

|

|---|---|

|

…надлежащим |

…ненадлежащим |

|

Присутствие лица… |

Принимается решение об отложении рассмотрения материалов налоговой проверки |

|

…обязательно |

…необязательно |

|

Принимается решение об отложении рассмотрения материалов налоговой проверки |

Принимается решение о рассмотрении материалов налогового контроля в отсутствие указанного лица |

Перед рассмотрением материалов налоговой проверки по существу налоговый орган должен (п. 3 ст. 101 НК РФ):

-

объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

-

установить факт явки лиц, приглашенных для участия в рассмотрении;

-

в случае участия представителя лица, в отношении которого проводилась налоговая проверка, проверить полномочия этого представителя;

-

разъяснить лицам, участвующим в процедуре рассмотрения, их права и обязанности (ст. 21, 23 НК РФ);

-

вынести решение об отложении рассмотрения материалов налоговой проверки в случае неявки лица, участие которого необходимо для рассмотрения.

Результатом рассмотрения материалов налоговой проверки станет одно из следующих решений:

-

о проведении дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ);

-

о привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

-

об отказе в привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

-

о привлечении лица к ответственности за налоговое правонарушение (п. 8 ст. 101.4 НК РФ);

-

об отказе в привлечении лица к ответственности за налоговое правонарушение (п. 8 ст. 101.4 НК РФ).

Акт о внешних проверках

Правила составления акта зафиксированы в статье 16 ФЗ №294. В пункте 1 статьи 16 указано, что по итогам проверки нужно составить акт в 2 экземплярах. Его форма утверждается Правительством РФ. Согласно пункту 2, в документе должны содержаться эти сведения:

- Дата и место создания документа.

- Название госоргана, который проводит проверку.

- Номер приказа или распоряжения, на основании которого проводится мероприятие.

- ФИО должностных лиц, ответственных за проверку.

- Наименование проверяемого лица.

- Дата и время мероприятия.

- Данные об итогах проверки.

- Информация об обнаруженных, в ходе мероприятия, нарушениях.

- Информация об ознакомлении или об отказе в ознакомлении с актом.

- Подписи лиц, которые проводили мероприятие.

Акт – это не единственный документ, фиксирующий итоги проверки. К нему нужно приложить ряд бумаг: протоколы об отборе образцов, пробы, заключения специалистов, экспертизы и прочее. Эти документы подтверждают сведения, изложенные в акте.

Акт создается сразу после окончания процедуры проверки. Документ составляется в двух экземплярах. Один из экземпляров передается представителю фирмы. Иногда, для оформления акта, требуются дополнительные документы: заключения экспертов, результаты проведенных исследований и так далее. В этом случае акт проверок составляется в течение 3 суток с даты завершения контрольных процедур.

Итоги проверок могут составлять государственную или коммерческую тайну. В этом случае требуется соблюдать требования, оговоренные в соответствующих законах РФ. ЮЛ и ИП имеют право создать журнал учета проверок. В него вносятся сведения о проведенных мероприятиях:

- Название госоргана, проводящего проверку.

- Дата начала и дата завершения мероприятия.

- Основание для проведения.

- Задача и предмет контрольного мероприятия.

- ФИО должностных лиц, проводящих процедуру.

Если журнала учета нет, в акт нужно занести запись об этом.

К СВЕДЕНИЮ! Акт необходим для защиты прав ЮЛ или ИП. Он также нужен и представителям госоргана.

На требование налоговой инспекции по НДС необходимо предоставлять формализованный ответ

Налогоплательщики налога на добавленную стоимость представляют декларацию по этому налогу в электронном виде (п. 5 ст. 174 НК РФ). Если от налоговой инспекции получено требование о представлении документов (информации), исполнить его необходимо в течение 5 рабочих дней со дня получения такого требования или в этот же срок сообщить налоговой инспекции об отсутствии запрошенных документов или информации (п. 5 ст. 93.1 НК РФ). Согласно абз. 4 п. 3 ст. 88 НК РФ, вступившему в силу с 01.01.2017, налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки такой декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Таким образом, электронный ответ на требование, содержащий пояснения к декларации по НДС, должен быть только формализованным (соответствующим утвержденному формату). В неформализованном виде можно отправить лишь дополнительную информацию к уже сданным формализованным пояснениям, если налоговый орган или налогоплательщик сочтут их представление необходимым. При этом неформализованные документы могут быть представлены налогоплательщиком в виде скан-образов в формате tif, jpg, pdf или pgn.

Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате XML. В этом формате документы можно сформировать, например, при использовании бухгалтерской программы.

Так, в ответ на требование налогового органа в электронном виде должны быть представлены следующие документы:

• Сведения из книги покупок;

• Сведения из дополнительного листа книги покупок;

• Сведения из книги продаж;

• Сведения из дополнительного листа книги продаж;

• Сведения из журнала учета выставленных счетов-фактур;

• Сведения из журнала учета полученных счетов-фактур;

• Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации;

• Сведения по контрольным соотношениям;

• Сведения, отсутствующие в книге продаж;

• Пояснения по иным основаниям.

Таким образом, в силу прямого требования п. 3 ст. 88 НК РФ пояснения к декларации по НДС представляются в электронной форме по ТКС в соответствии с форматом, утвержденным Приказом ФНС России от 16.12.2016.

Налоговая создаёт впечатление, что печати и ключи электронной подписи изъяты в офисе моего клиента, хотя на самом деле они изъяты в офисе другой компании

Один из способов незаконно уйти от уплаты налогов — оформить несуществующую сделку с фирмой-однодневкой. Эти фирмы существуют только на бумаге. Руководит этими фирмами (не всегда, но часто) или директор налогоплательщика или супруга/родственник/друг/подчиненный директора.

Это значит, что компания-налогоплательщик и фирма-однодневка аффилированы: они подчиняются одному и тому же человеку — директору налогоплательщика.

Чтобы доказать аффилированность компаний, инспекция (часто с сотрудниками УЭБиПК) устраивает выемки документов и предметов. Если печати, ключи электронной подписи и другие важнейшие предметы лежат в одном и том же ящике стола — значит, компании аффилированы. Ведь пользоваться печатями и ключами может один и тот же человек — директор налогоплательщика. Так это видит инспекция.

Результаты выемки отражаются в акте налоговой проверки, но инспекция при этом часто подаёт информацию однобоко. Так произошло и в истории с моим клиентом.

Налоговые инспектора и сотрудники УЭБиПК проводили выемку в рамках выездной проверки моего клиента — строительной фирмы. Но с выемкой этой они пришли не в офис моего клиента, а в офис бухгалтерской фирмы, которая оказывала моему клиенту бухгалтерские услуги (совершенно официально и открыто, по договору).

Офис моего клиента и офис бухгалтерской компании располагались в огромном бизнес-центре, где расположены сотни офисов разных фирм.

В офисе бухгалтерской компании инспекция нашла несколько печатей других и электронных ключей других компаний.

Что я сделал: обнаружил нарушение и указал в возражениях на Акт:

- что офис бухгалтерской компании и офис моего клиента располагаются на разных этажах бизнес-центра, и что адрес компании в таком случае надо указывать с точностью до помещения (индекс, город, улица, дом, этаж, номер помещения), а не с точностью до номера дома;

- следовательно, вывод инспекции об аффилированности компаний — необоснованный.

Но это не все. В процессе выемки инспекция допустила массу процедурных нарушений, а именно:

- выемка в основном проводилась у бухгалтерской компании, хотя её выездная проверка моего клиента не касалась;

- в выемке участвовали люди, не указанные в числе проверяющих;

- постановление о выемке не было мотивированным (инспекция голословно указала, что выемку надо провести, потому что компания может уничтожить или фальсифицировать документы, но это недостаточная мотивировка);

- в постановлении о выемке инспекция не указала, какие именно документы должны быть изъяты. После выемки в постановление дописали, что должны быть изъяты документы «согласно описи», но опись была составлена после выемки. Выходит, что изымали не те документы, которые надо было, а «какие документы изъяли, те и надо было изъять».

Но налоговая обосновывала вывод об аффилированности компаний не только тем, что печати и электронные ключи фирм находились якобы в одном месте.

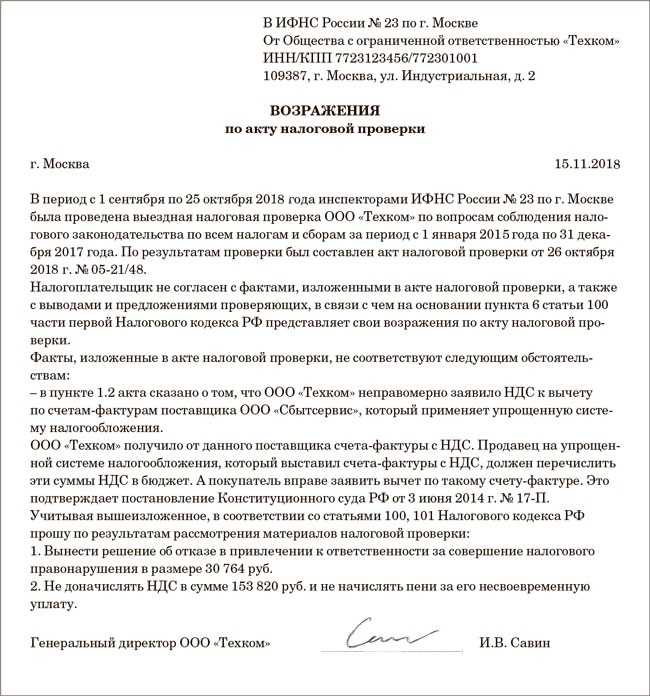

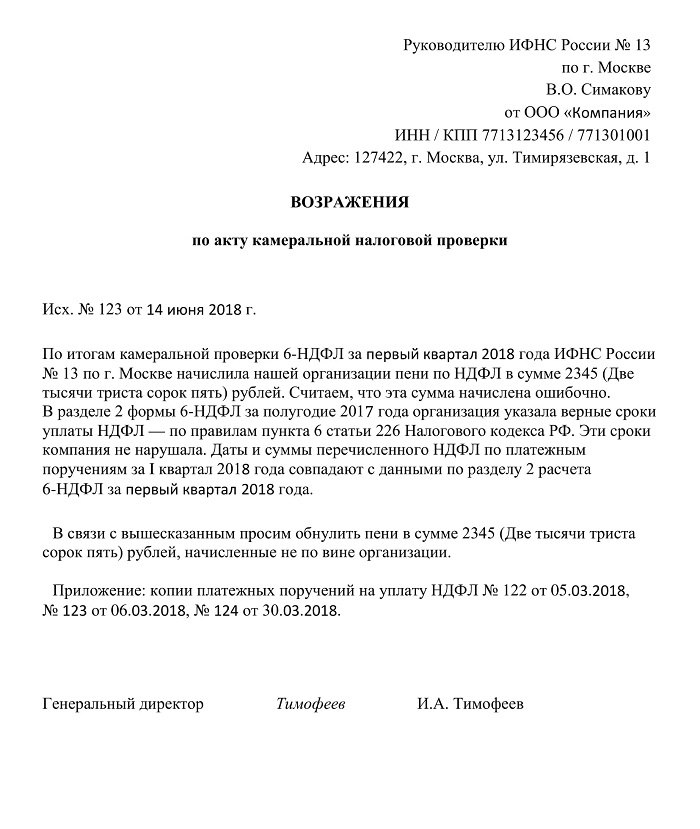

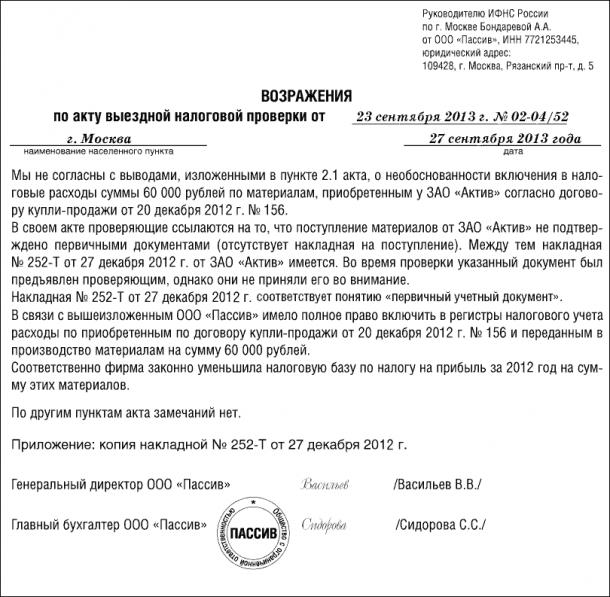

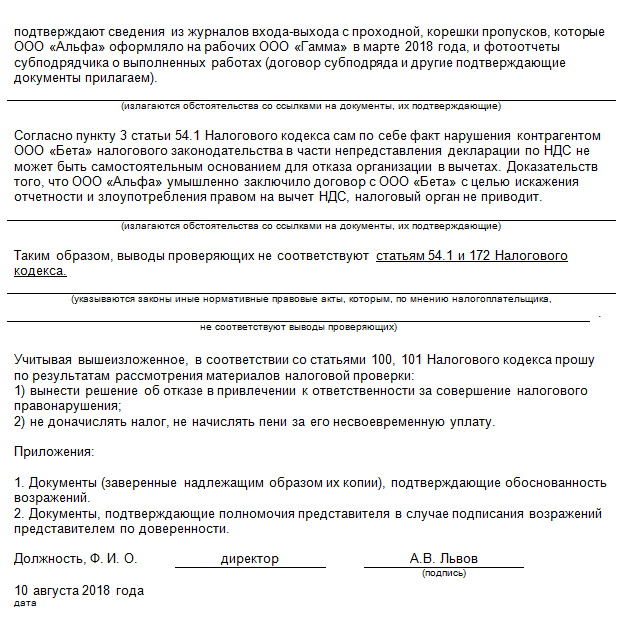

Основания для написания возражений

Статья 100 Налогового Кодекса РФ определяет опциональный характер возражений. Это означает, что возражения не являются обязательным условием обжалования выводов налоговой проверки, тем более что на любой стадии проверки налогоплательщик имеет право дачи письменных пояснений.

Подвергшийся контролю налогоплательщик может на свое усмотрение:

- написать возражения, дождаться принятия решения и обратиться в вышестоящий налоговый орган, а потом в суд, если решение будет принято не в пользу налогоплательщика;

- дождаться решения по акту проверки и, если решение будет неблагоприятным, обратиться в вышестоящий налоговый орган без предварительного написания возражений.

Таким образом, основаниями для написания возражений будут служить:

- несогласие с актом проверки;

- нарушения, допущенные налоговиками при проведении проверки либо при составлении акта.

Акт налоговой проверки может быть условно разделен на материальную и формальную части. Формальная часть (она же процессуальная или процедуральная) – это соответствие документа правилам и нормам его оформления.

В свою очередь, правила и нормы включают в себя:

- процессуальные сроки;

- субъектный состав;

- обязательные для заполнения графы формуляра акта проверки;

- процедуру извещения участников и т.д.

Материальная часть акта включает в себя собственно описание произведенных контрольных действий, оценку проверенной документации и перечисление выявленных недостатков.

Любая ошибка в формальной или материальной части акта может служить основанием для написания возражений.