Что делать, если найдены ошибки

В ходе проверки в 3-НДФЛ и (или) представленных вместе с ней документах могут быть обнаружены ошибки и расхождения с имеющимися в распоряжении контролеров данными. Налогоплательщик может ошибиться в расчетах или применить неверную ставку налога. У инспектора могут возникнуть вопросы по документам, поданным для получения вычета.

В этом случае инспектор запросит у физлица дополнительные документы или пояснения — в устной либо в письменной форме. Для уточнения незначительных неясностей бывает достаточно телефонного разговора инспектора и налогоплательщика. В остальных случаях запрос на представление пояснений и документов направляется в письменном виде. При отражении в 3-НДФЛ налогового вычета для получения необходимых разъяснений и оригиналов документов физлицо могут пригласить лично посетить инспекцию.

Выявленные в первичной декларации ошибки устраняются путем подачи уточненной налоговой декларации.

Узнайте больше о разнообразных ошибках и их последствиях:

- «Что такое врачебная ошибка (понятие и примеры)?»;

- «Объяснительная записка об ошибке в работе — образецов»;

- «Как исправить ошибки в статистической отчетности».

Как узнать статус проверки 3-НДФЛ

Узнать статус камеральной проверки 3-НДФЛ по ИНН можно в «Личном кабинете налогоплательщика».

Если у вас нет профиля в этой системе, вам нужно:

Посетить любое отделение ФНС России, неважно — по прописке или нет, можно даже обратиться в налоговую другого субъекта страны

- Взять в окне бланк заявления на регистрацию личного кабинета и заполнить его.

- Сдать заявление с копией паспорта.

- В течение нескольких минут инспектор в окне зарегистрирует ваши документы и выдаст регистрационную карту, которая будет содержать пароль и логин для входа в систему.

- Войти под этими данными в свой аккаунт. Ваш логин — ИНН. Пароль вы поменяете после входа. Со следующего дня аккаунт станет активированным.

Имея активную учетную запись, вы можете посмотреть, проверили ли декларацию 3-НДФЛ, войдя по ИНН и придуманному паролю. Ваши шаги:

- Откройте сайт ФНС России или мобильное приложение.

- Нажмите на кнопку входа для физических лиц.

- Введите ваш ИНН и пароль.

- На главной странице нажмите на раздел «Жизненные ситуации».

- В открывшемся меню выберите функцию «Подать декларацию 3-НДФЛ».

- Перед вами откроется страница, спуститесь по ней вниз. Вы увидите таблицу. Если вы подали отчет, то его зарегистрировали в «АИС-налог», и он отобразится здесь. Один из столбцов таблицы — статус. В этой графе отобразится этап КНП ваших документов.

Эта версия сайта — новая. Есть и старая версия с более подробной информацией по декларациям.

Как узнать результат камеральной проверки 3-НДФЛ по ИНН в старой версии сайта:

- Войдите в ЛКН по указанной выше схеме.

- Нажмите на кнопку для перехода в старую версию. Она находится в верхнем правом углу.

- Выберите вкладку «Налог на доходы ФЛ…». В открывшемся меню нажмите на декларацию по форме 3-НДФЛ.

- Вы увидите таблицу с различными столбцами. Здесь можно посмотреть не только статус КНП, но и дату подачи, регистрации, окончания анализа отчета.

Если ни в одной из версий сайта ваша декларация не отображается, нужно написать в техническую поддержку и подробно описать ситуацию либо посетить налоговую.

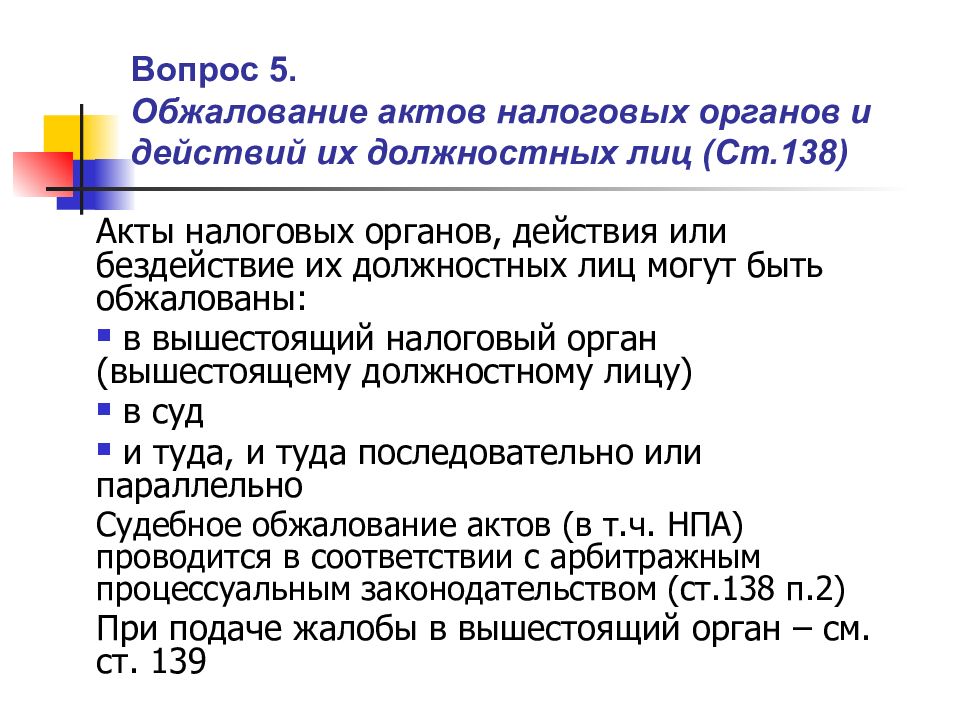

Часть 7Результаты и процесс обжалования

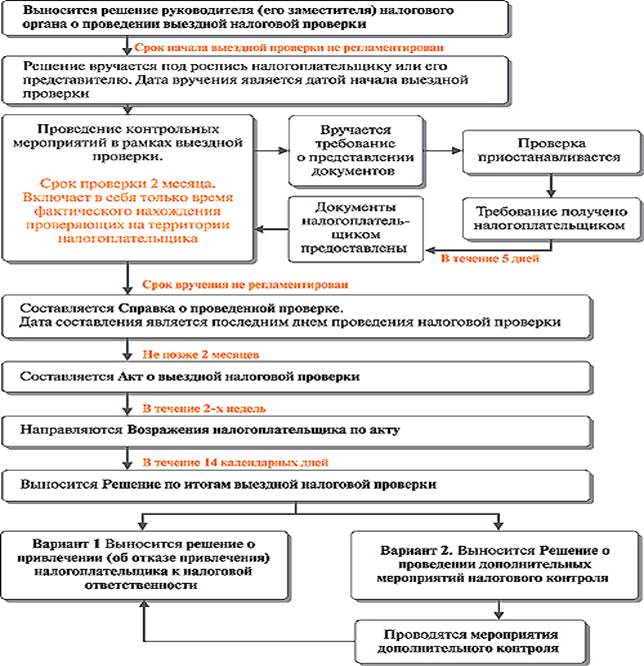

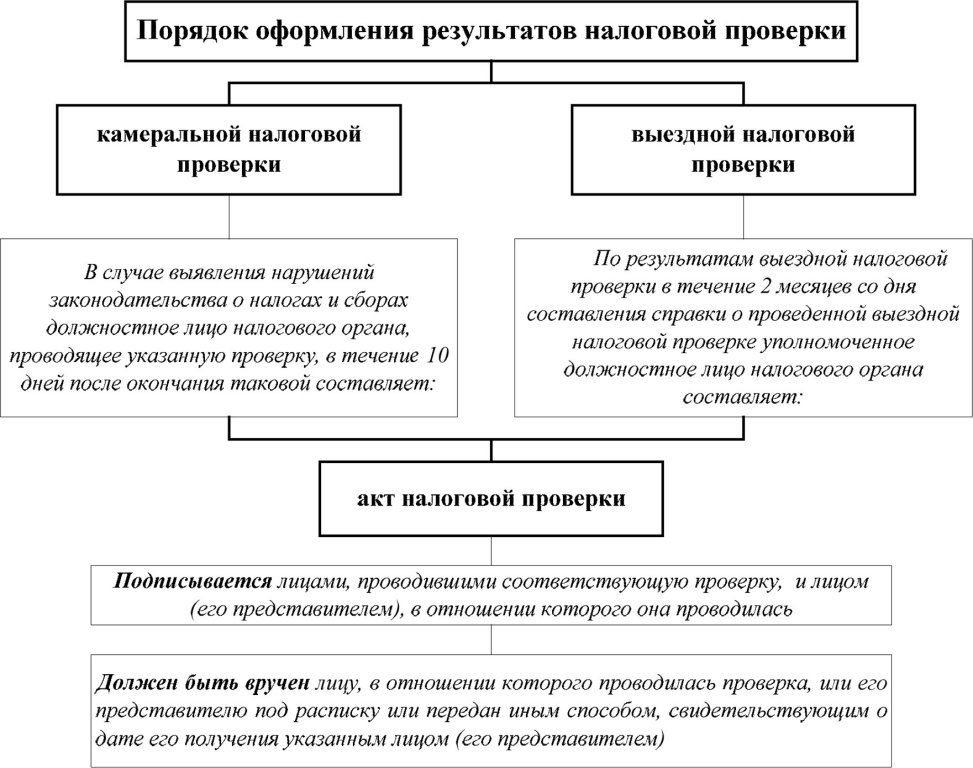

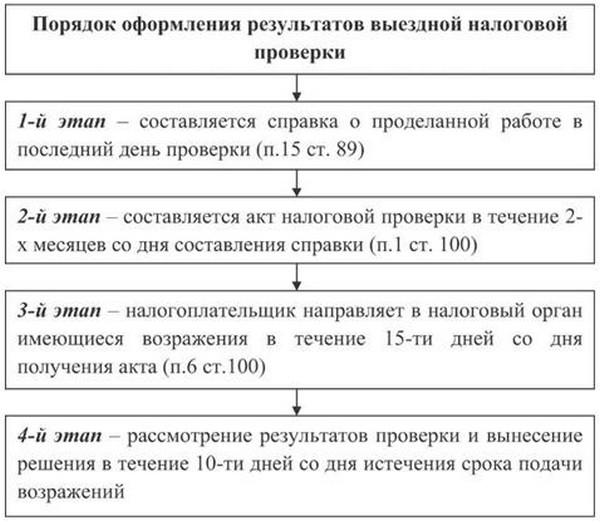

В ситуациях, когда в ходе камеральной проверки обнаруживаются нарушения законодательства, обязанностью работников инспекции является подготовка соответствующего акта налоговой проверки. Этот документ должен быть оформлен в течение десяти рабочих дней после того, как проверка была завершена

Важно, чтобы акт соответствовал установленным стандартам форматирования, определенным в приказе ФНС ММВ-7-2/628@

Согласно НК РФ, в день завершения камеральной налоговой проверки не требуется составление каких-либо специальных документов. Вместо этого, завершение этого периода, особенно в случаях, когда в ходе проверки были обнаружены нарушения, фиксируется датой, которая указана в акте налоговой проверки. Эта дата, как правило, совпадает с окончанием стандартного срока для камеральной проверки, который составляет либо три, либо два месяца с момента подачи налоговой декларации.

Все дальнейшие действия принимаются на основе акта налоговой проверки

Важно оформить его правильно и точно. Подробно об этом акте мы писали ранее

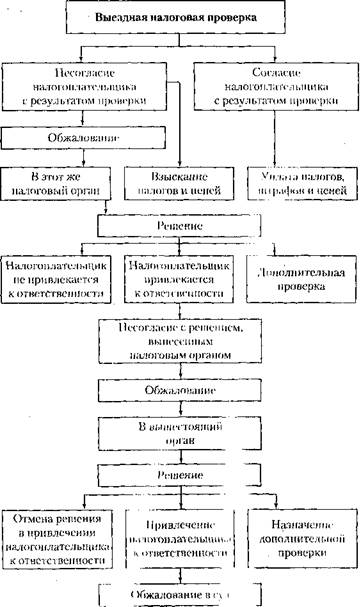

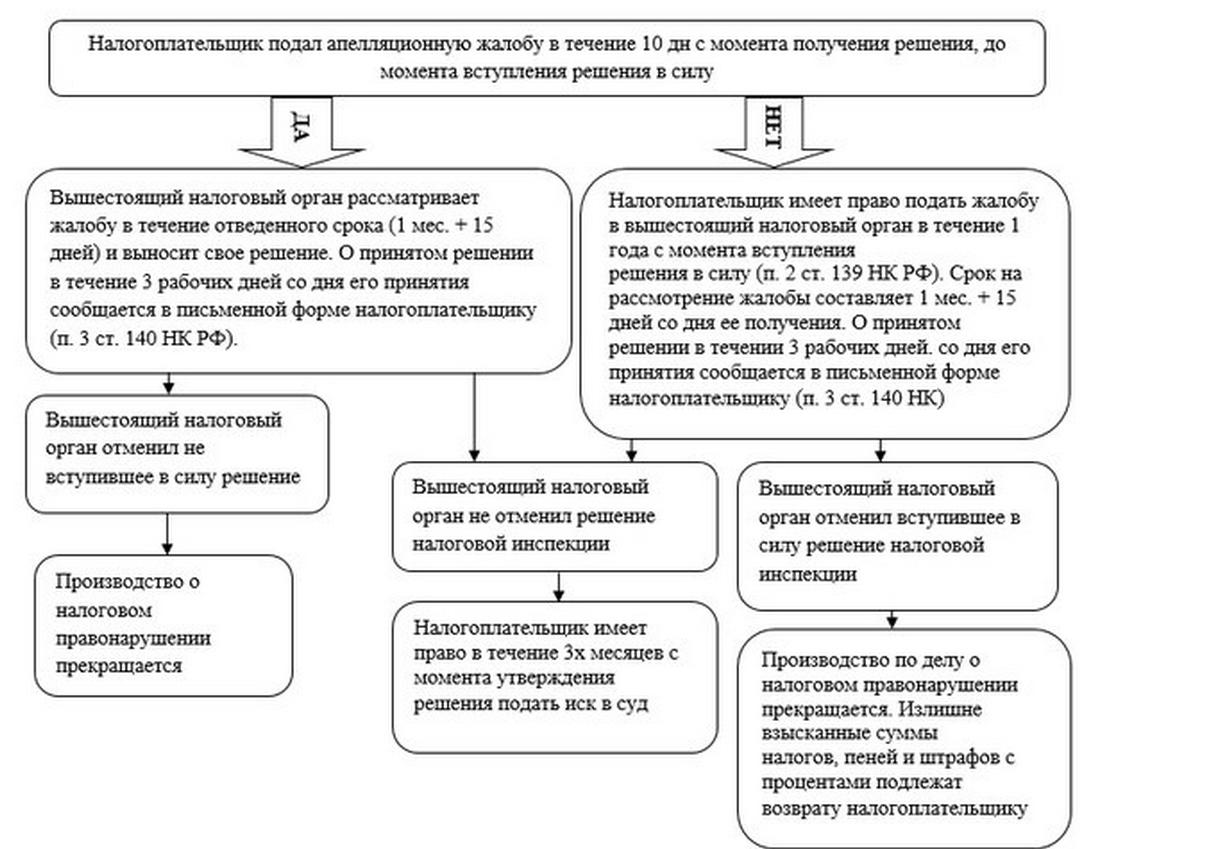

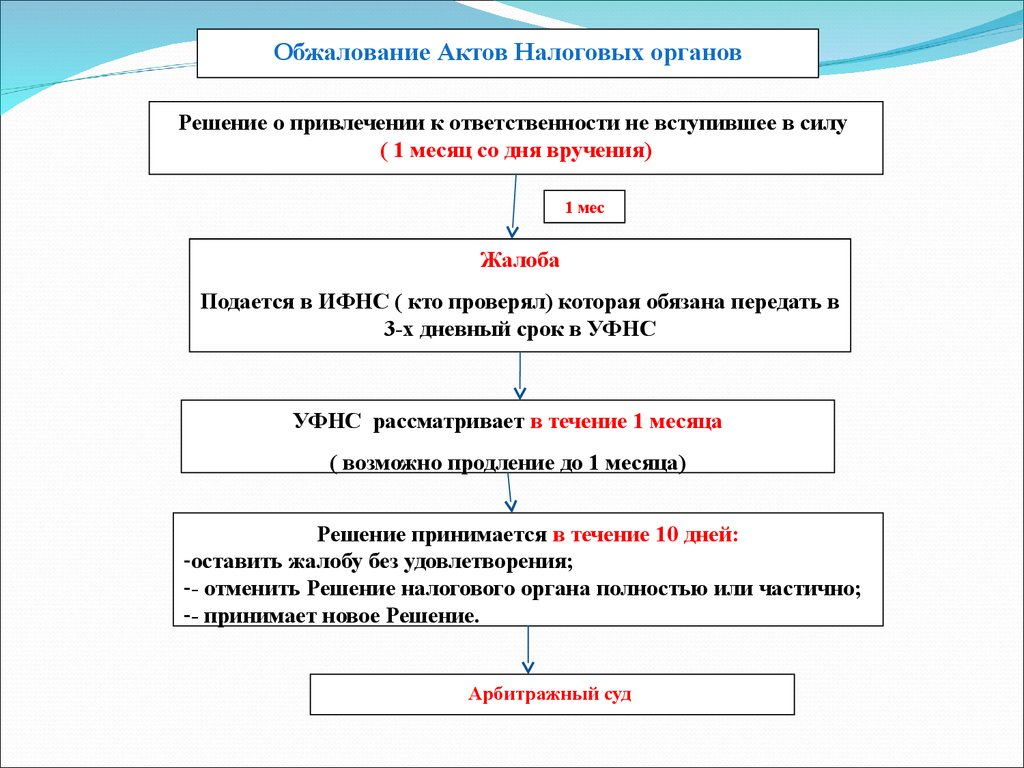

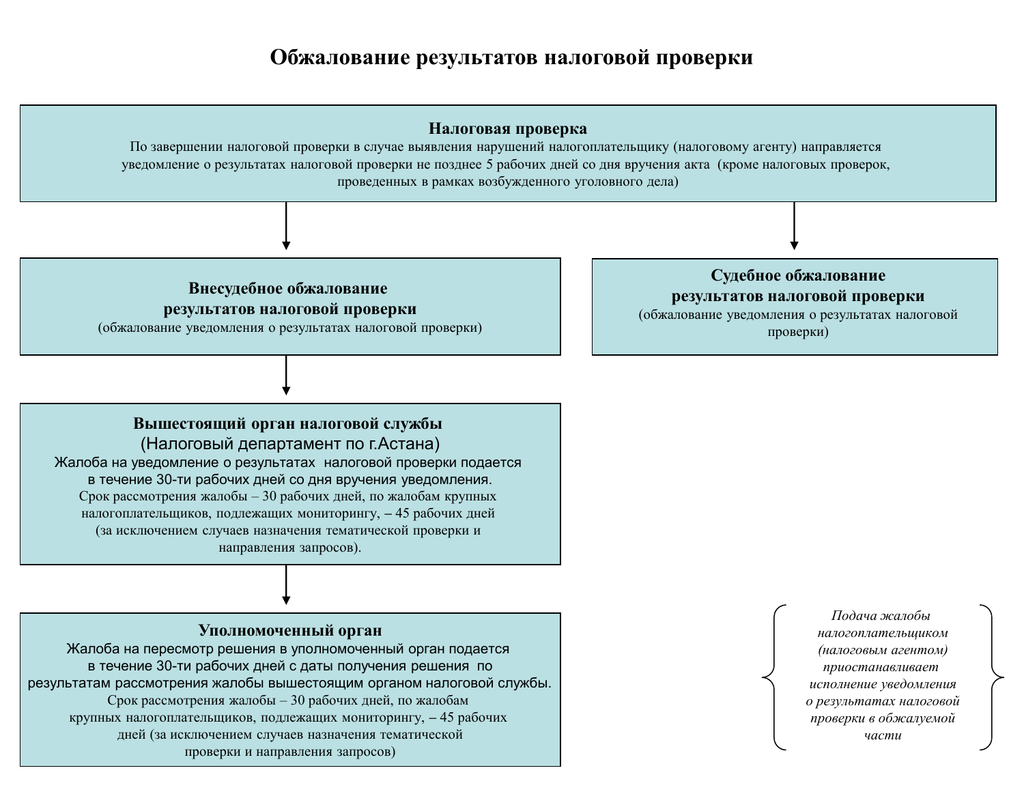

Если налогоплательщик не согласен с выявленными в ходе проверки нарушениями, он имеет законное право оспорить их. В соответствии с пунктом 6 статьи 100 Налогового кодекса РФ, налогоплательщик может подготовить письменные возражения на акт налоговой проверки и отправить их в налоговую инспекцию не позднее чем через месяц после получения уведомления об акте.

Кроме того, после того как акт налоговой проверки будет оформлен и вручен, налогоплательщик вправе участвовать в его рассмотрении в налоговом органе. Согласно пункту 2 статьи 101 Налогового кодекса РФ, налоговая служба обязана информировать налогоплательщика о времени и месте проведения рассмотрения, даже если возражения отсутствуют. В рамках этой процедуры налогоплательщик может предоставить свои аргументы и доказательства, выразить свое мнение и дать пояснения по вопросам, связанным с материалами проверки. О возражениях мы подробно писали здесь.

Ответственное лицо за выполнение налоговой проверки обязано детально рассмотреть всю документацию и информацию. Этот процесс должен осуществляться в соответствии с установленными сроками, причем максимальный период для вынесения решения может быть продлен на один месяц.

По завершении анализа всех материалов, ИФНС обязана принять одно из решений. Например, наложение ответственности на налогоплательщика за нарушения, либо отказ от такой меры. В некоторых обстоятельствах также может быть принято решение о проведении дополнительных проверочных действий для более полного выяснения обстоятельств дела.

Часть 3Автоматизация при современной камеральной проверке

Значительное влияние на процесс камеральной налоговой проверки оказал внедренный с 2015 года программный комплекс АИС «Налог 3». Эти передовые технологические решения предоставляют налоговым ведомствам возможности для эффективного автоматического анализа и сравнения информации, поступающей из разнообразных источников.

Одним из инновационных подходов является использование так называемых «деревьев связей», которые помогают визуализировать и анализировать взаимоотношения между различными субъектами экономики. Благодаря такой системе быстро выявляются налогоплательщики, замеченные за подозрительными манипуляциями или имеющие определенные риски.

Используя информацию, хранящуюся в программных комплексах, и заложенные алгоритмы обработки данных, налоговые органы эффективно идентифицируют типовые нарушения в налоговых декларациях. В большинстве случаев, если автоматизированные системы не выявляют нарушений, проверка завершается без дополнительных последствий для налогоплательщиков. Этот процесс остается незаметным для самих налогоплательщиков, так как касается деклараций по НДС.

«Ручной» подход к проверке всё же по-прежнему остается важным инструментом. Он актуален для выявления и корректировки ошибок и неточностей, которые могут ускользнуть от внимания автоматизированных систем.

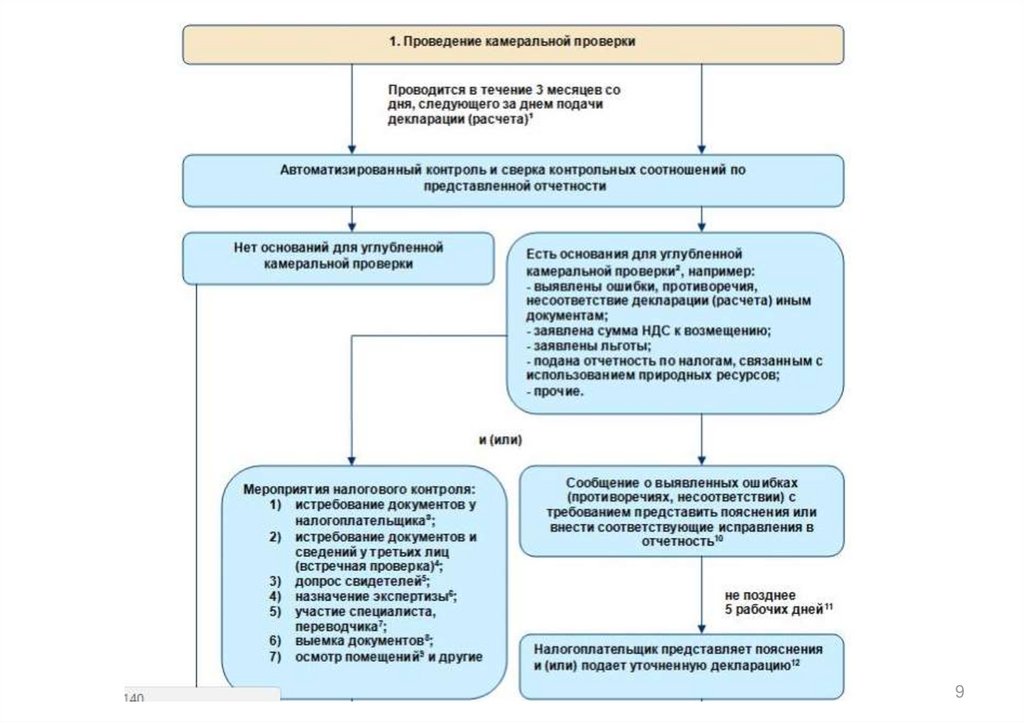

Когда в процессе использования программного обеспечения или в ходе работы налогового инспектора выявляются потенциальные нарушения, это может стать основанием для запуска более глубокой камеральной налоговой проверки. Причины для такой углубленной проверки могут быть различными. Например, она может быть проведена в случаях, когда налогоплательщик заявляет убытки в своей налоговой декларации на прибыль, просит налоговые вычеты по НДФЛ, применяет налоговые льготы, или же когда делается заявление на возмещение НДС.

В процессе углубленной проверки налоговый орган идет дальше стандартного сопоставления данных в декларациях. Проводятся более тщательные контрольные мероприятия для всестороннего анализа обстоятельств, связанных с потенциальными нарушениями или их отсутствием.

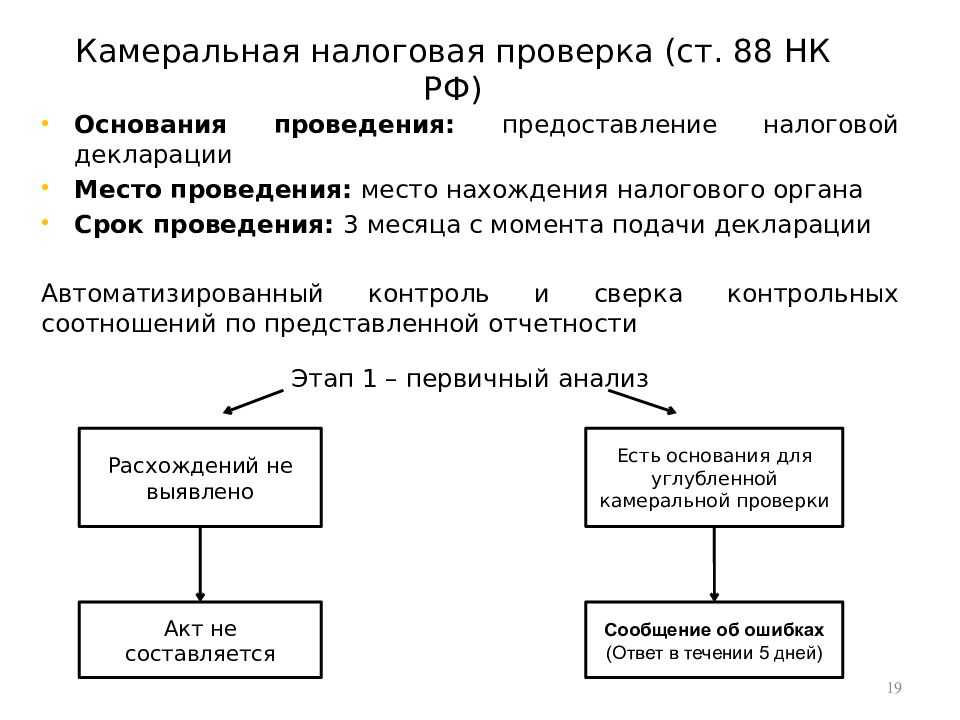

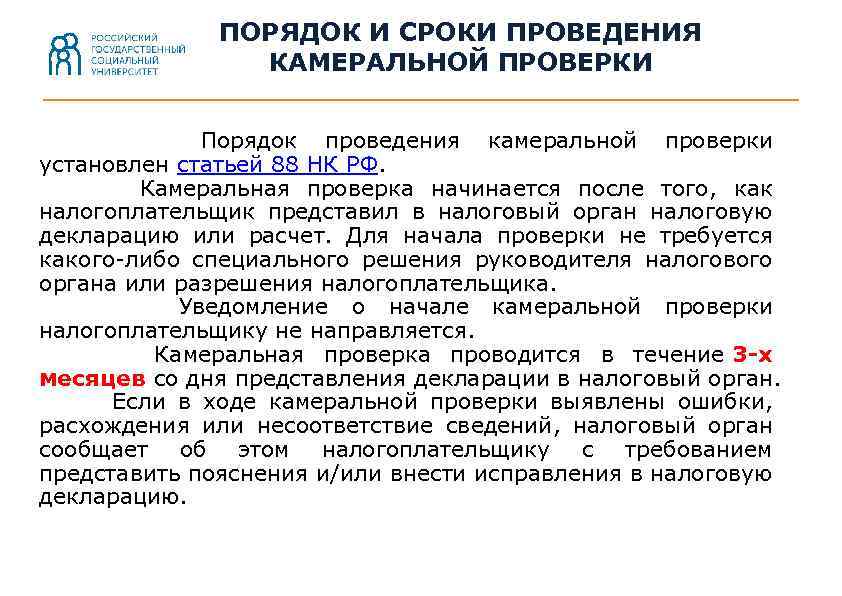

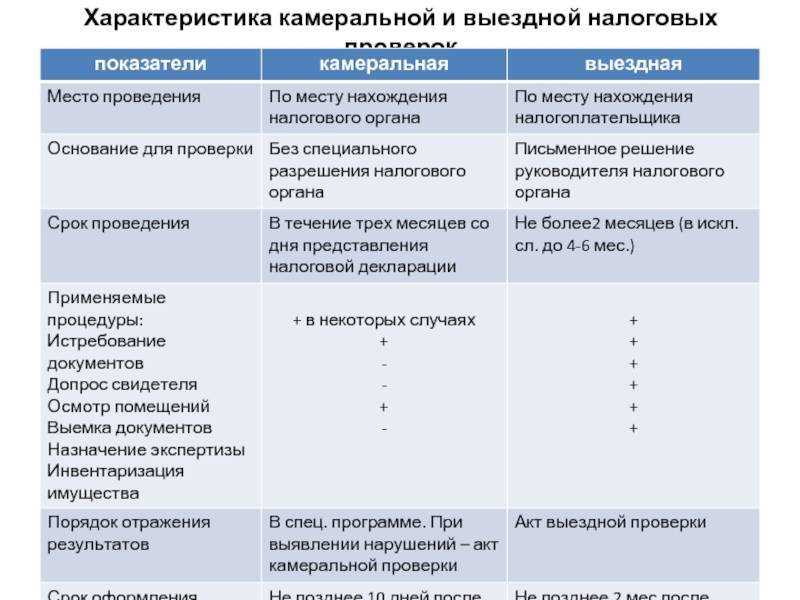

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Требование о предоставлении пояснений составляется по форме, закреплённой в Приложении 4 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Требование представить документы составляется по форме, закреплённой в Приложении 17 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Запросить документы могут в следующих случаях:

- в декларации заявлены льготы — налоговая вправе запросить документы, подтверждающие их;

- представлена уточнённая декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для её подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчёте страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только

- документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- обнаружены противоречия между сведениями в декларации по НДС, в журналах учёта полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

- Не закончился ли срок проверки. Можно не представлять документы за пределами этого срока, кроме случаев проведения дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ).

- Не представляли ли вы ранее указанные в требовании документы. Если да — достаточно сообщить об этом проверяющим. Отправлять документы повторно не нужно (п. 5 ст. 93 НК РФ).

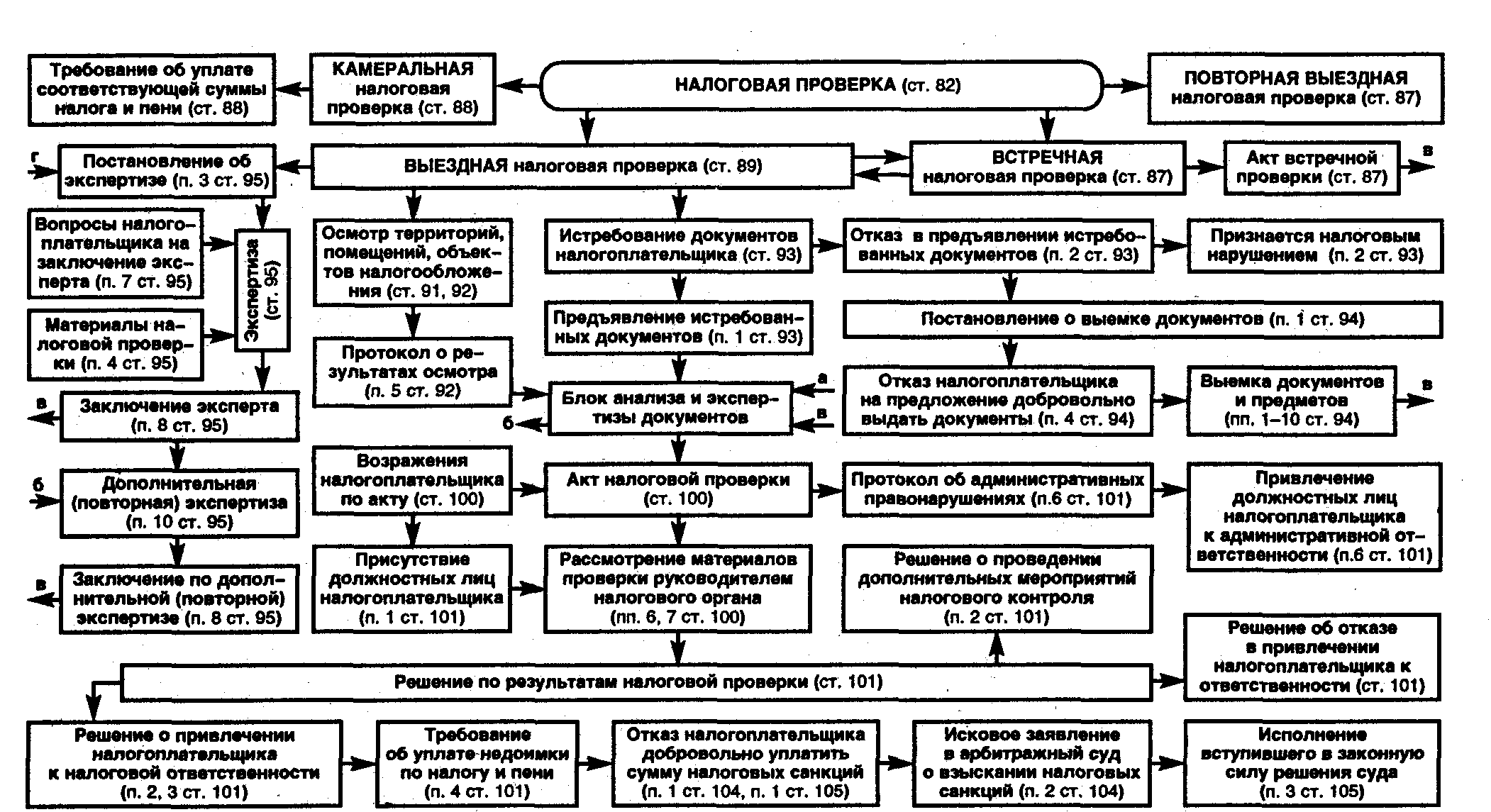

Камеральная проверка может включать в себя и другие мероприятия:

- осмотр помещений (ст. 92 НК РФ);

- истребование документов у контрагентов проверяемого лица;

- допрос свидетелей (пп. 12 п. 1 ст. 31, п. 1 ст. 90 НК РФ);

- назначение экспертизы (пп. 11 п. 1 ст. 31, п. 1 ст. 95 НК РФ).

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

- в декларации заявлено возмещение налога;

- выявлены противоречия в декларации или её данные расходятся с данными контрагентов, что приводит к занижению налога;

- выявлены несоответствия между сведениями налогоплательщика и его контрагентов по операциям, связанными с товарами, подлежащими прослеживаемости.

Налоговый вычет: сроки возврата вычета после сдачи декларации

Возврат налога через работодателя можно оформить на протяжении календарного года, не дожидаясь окончания налогового периода, приходящегося на 31 декабря. При предоставлении необходимых бумаг работодатель не будет удерживать 13% с заработной платы работника по найму до тех пор, пока не будет выплачена одобренная сумма. Однако решение о выплате принимает не работодатель, а налоговый инспектор, поэтому подавать налоговую декларацию следует в любом случае.

Получая официальную заработную плату, любой работник не только улучшает свое финансовое положение, но и обогащает государственную казну, ведь помимо уплаты сборов в ПФР, ФСС и ФФОМС, работодатель обязан вычесть из заработной платы сотрудника подоходный налог, составляющий 13%. Однако в ряде ситуаций эти денежные средства можно вернуть, используя налоговый вычет. Сроки возврата денег и принцип работы этого государственного инструмента прописаны в НК РФ, но на практике этот льготный механизм ведет себя несколько иначе, чем было задумано изначально.

Оформление результатов проверки

Итогом проверки 3-НДФЛ будет один из выводов налогового инспектора:

- Представленные в декларации сведения соответствуют действительности, и указанный в ней налог к уплате/возмещению исчислен верно. Результаты таких выводов не требуют оформления акта проверки или иных результирующих документов.

- При проверке обнаружены ошибки и противоречия, которые не были разъяснены налогоплательщиком в ходе проведения контрольных мероприятий. Инспектор в таком случае составит акт с результатами проверки.

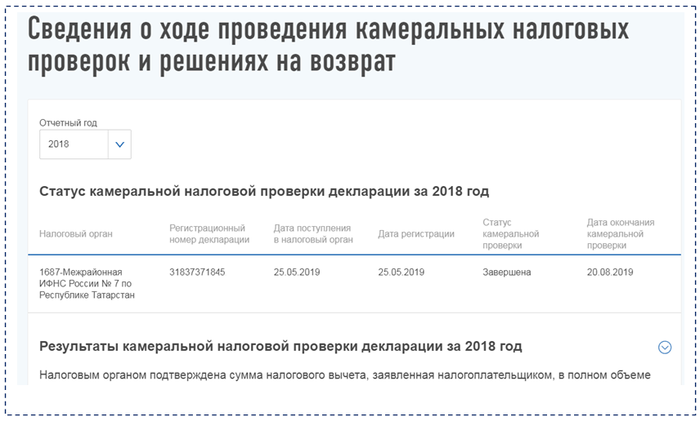

Проверить ход проверки 3-НДФЛ или узнать ее результат можно в личном кабинете налогоплательщика — физического лица. Ниже показан результат проверки декларации, в которой заявлялся налоговый вычет:

Налогоплательщик может также узнать о ходе и результатах проверки 3-НДФЛ, позвонив в инспекцию по телефону или посетив ее лично.

Как оформляются результаты различных проверок, мы рассказывали в этих статьях:

- «Образец аудиторского заключения по результатам проверки»;

- «Образец акта о проверке состояния охраны труда в организации».

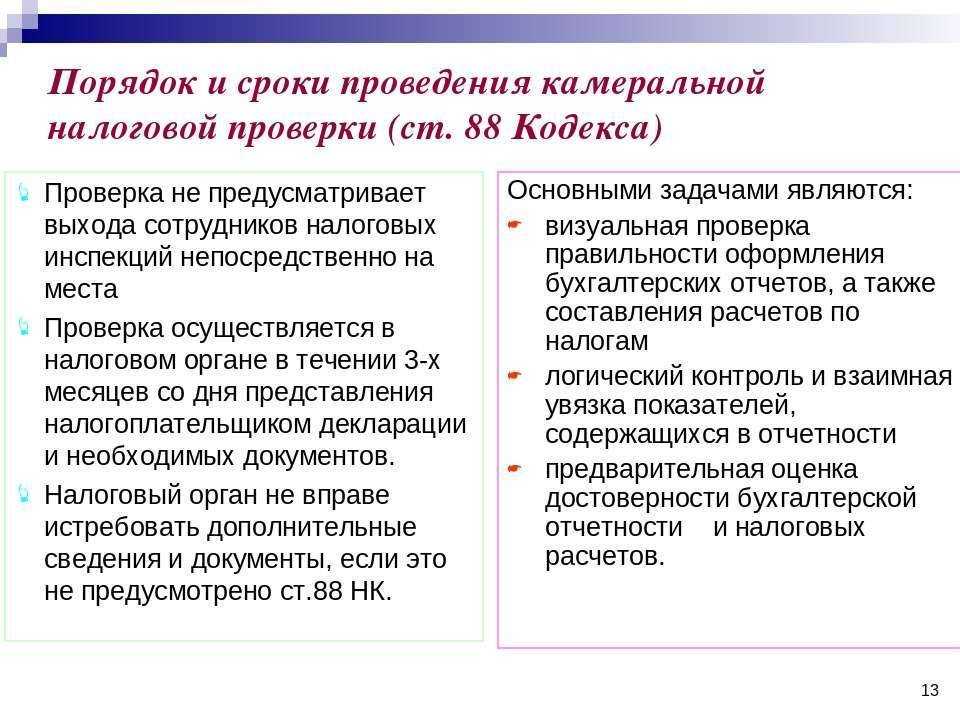

Порядок проведения

После того как вся документация была подана, начинается проверка 3-НДФЛ, о начале которой ничего не сообщается. При обнаружении ошибок ее могут остановить.

Для возобновления процесса плательщику необходимо предоставить пояснения и исправить все недочеты в течение 5 дней, поэтому при подаче документации необходимо обязательно указать контактный номер действующего телефона. Процесс возобновят после того, как будут исправлены все недочеты.

После окончания проверки события могут развиваться по разному:

- Во-первых, при обнаружении недочетов может потребоваться обновленный перечень документации и всевозможные справки.

- Во-вторых, в случае обнаружения ошибок может потребоваться корректирующая отчетность для повторной проверки.

- В-третьих, в том случае, когда все документы верны, налогоплательщику отправят квитанцию для оплаты налогооблагаемой базы. Это будет в том случае, если суммарная прибыль превышает сумму покупки.

- В-четвертых, будет отправлена резолюция по возмещению налога.

- В-пятых, инспекция не обязана уведомлять об окончании процесса проверки. Чтобы узнать результат, необходимо отправить соответствующий запрос.

Алгоритм ходов

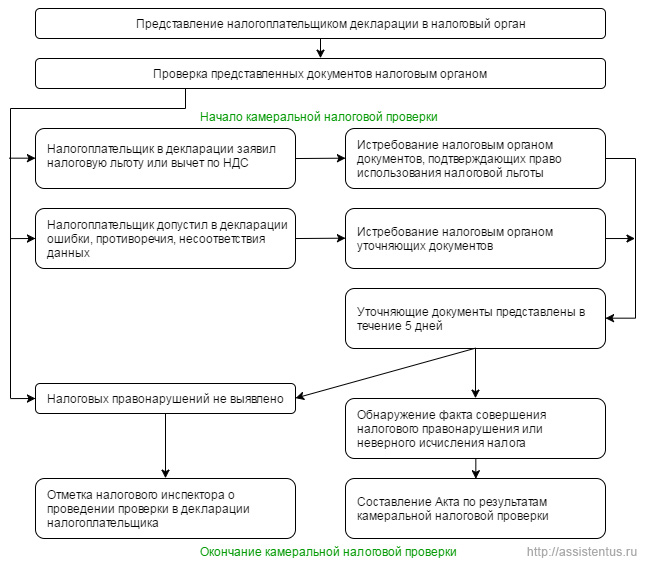

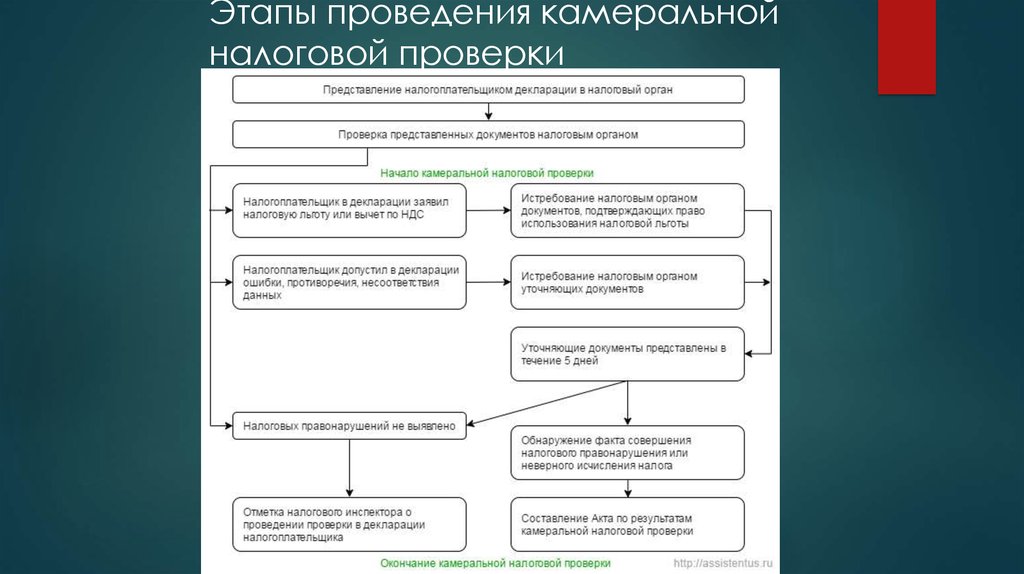

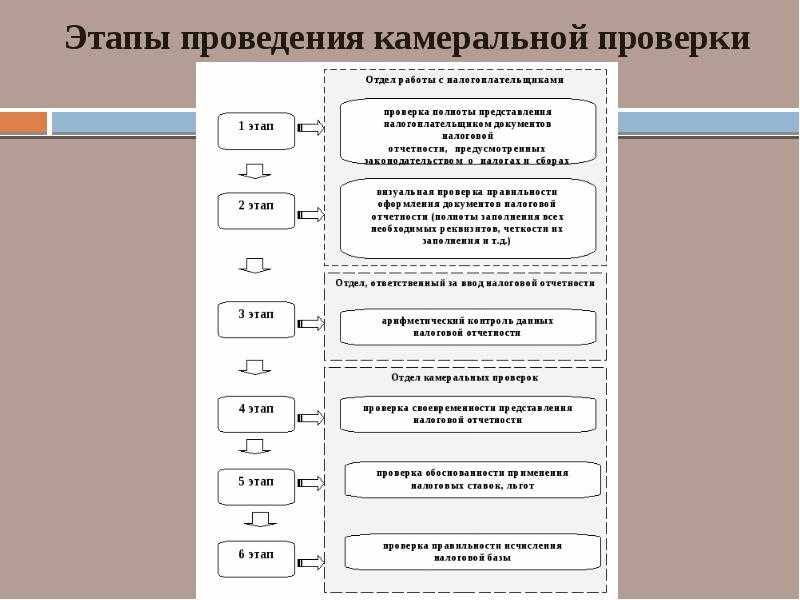

Во время проверки документации налоговая служба пытается сопоставить информацию из декларации с информацией, полученной из других источников либо отчетной документации.

Шаги проведения проверки

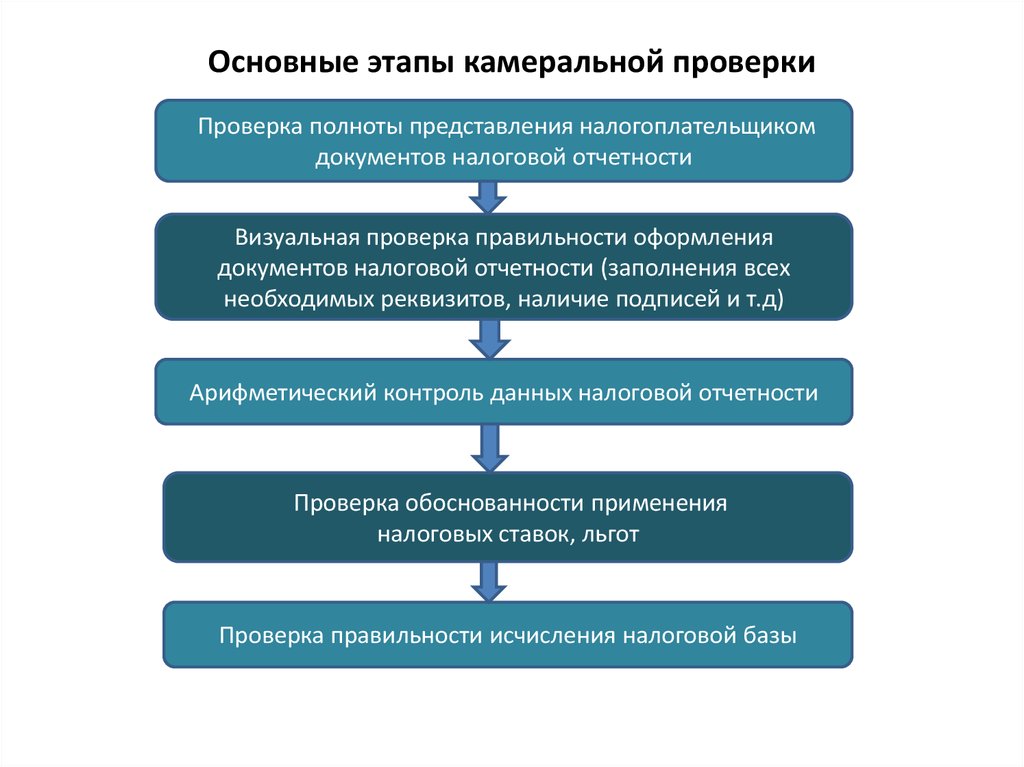

Всю камеральную проверку можно поделить на несколько шагов.

- Во-первых, идет проверка полноты поданной документации плательщиком.

- Во-вторых, идет сопоставление по законодательным срокам и срокам подачи документации.

- В-третьих, осуществляется оспаривание документации на предмет соответствия стандартам.

- В-четвертых, производится пересчет всех операций.

- В-пятых, выявляется правильное использование налоговых льгот.

- В-шестых, определяется корректность ставок по налогам.

- В-седьмых, осуществляется наличие контроля над вычислительной базой. Одним из базовых требований является указание номера телефона для осуществления обратной связи при возникновении вопросов.

Оформление акта проверки

Налоговое законодательство устанавливает четкие требования к оформлению акта камеральной проверки (п. 3, 3.1, 4 ст. 100 НК РФ, Требования, утвержденные приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892). Подробнее о том, какую информацию инспекторы должны отразить в акте камеральной проверки, см. в таблице.

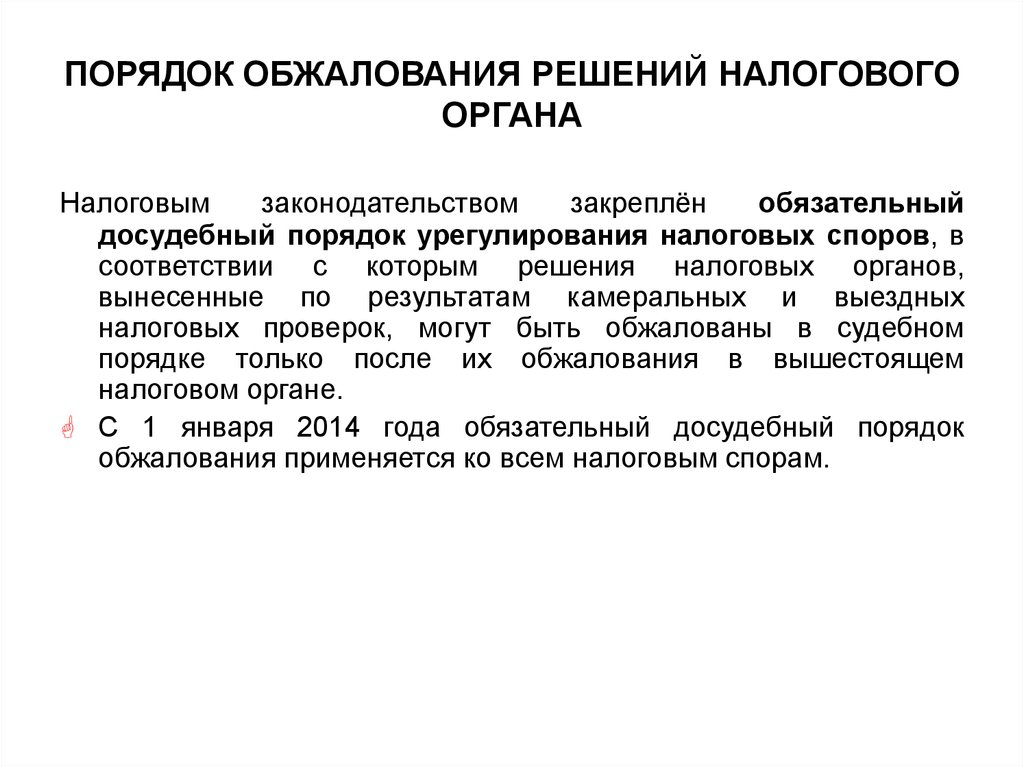

Ситуация: можно ли отменить решение инспекции, принятое по итогам камеральной проверки? Инспекция составила акт камеральной проверки с нарушениями (ошибками).

Можно, если нарушения (ошибки), допущенные при составлении акта, привели к принятию неверного решения по итогам камеральной проверки.

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ. Кроме того, основанием для отмены решения по проверке могут стать и иные нарушения, связанные с процедурой рассмотрения материалов, которые могли бы привести к принятию неверного решения (абз. 3 п. 14 ст. 101 НК РФ).

Акт камеральной проверки является одним из основных материалов налоговой проверки, после рассмотрения которых инспекция выносит окончательное решение по итогам проверки (п. 1 ст. 101 НК РФ). Следовательно, нарушения, допущенные инспекцией при составлении акта, могут стать основанием для принятия неверного решения по итогам камеральной проверки. В таком случае решение по проверке подлежит отмене полностью или в части, связанной с нарушением. В арбитражной практике есть судебные решения, которые подтверждают правомерность этого вывода. Так, решение инспекции, принятое по итогам камеральной проверки, можно отменить (полностью или частично), если инспекция допустила следующие нарушения (ошибки) при составлении акта:

неправильно применила нормы законодательства и сделала неверные выводы, которые впоследствии нашли отражение в итоговом решении (см., например, постановления ФАС Уральского округа от 23 ноября 2009 г. № Ф09-9114/09-С2, Поволжского округа от 29 августа 2008 г. № А12-1355/08, от 29 августа 2008 г. № А12-1370/08, Волго-Вятского округа от 10 июля 2008 г. № А29-7897/2007, Московского округа от 11 июня 2009 г. № КА-А40/5275-09, Северо-Западного округа от 19 августа 2009 г. № А56-59434/2008, Восточно-Сибирского округа от 12 ноября 2008 г. № А19-6820/08-30-Ф02-5529/08);

доначислила в акте налоги, пени и штрафы за периоды, которые не подпадают под камеральную проверку, эти же доначисления нашли отражение в итоговом решении (см., например, постановления ФАС Уральского округа от 21 октября 2008 г. № Ф09-7599/08-С2, Восточно-Сибирского округа от 27 августа 2007 г. № А58-6343/06-Ф02-5686/07, Северо-Западного округа от 5 марта 2007 г. № А56-16972/2006);

привела ошибочные ссылки на статьи Налогового кодекса РФ о привлечении организации к ответственности, указанные ссылки нашли отражение в итоговом решении (постановление ФАС Северо-Кавказского округа от 14 ноября 2007 г. № Ф08-7548/07-2513А);

отразила в акте факт налогового нарушения без должного обоснования, в итоговом решении инспекция привлекла организацию к ответственности за это нарушение (см., например, п. 10 информационного письма Президиума ВАС РФ от 17 марта 2003 г. № 71, постановления ФАС Поволжского округа от 19 декабря 2008 г. № А55-8594/008, Московского округа от 30 июля 2009 г. № КА-А40/7115-09).

Как избежать ошибок

Из всего выше изложенного становится понятно, что для того чтобы получить налоговый вычет и денежные средства как можно быстрей, очень важно правильно подготовить все необходимые документы и заполнить налоговую декларацию 3 НДФЛ. Если у Вас есть сомнения, нет времени разбираться во всех нюансах подготовки документов и заполнения налоговой декларации, если Вы хотите получить возврат налогов в максимально сжатые сроки, обращайтесь в нашу компанию

Профессиональные специалисты помогут подготовить необходимый пакет документов, грамотно заполнить декларацию 3 НДФЛ, написать заявление на получение вычета, что позволит Вам гарантированно получить причитающиеся Вам деньги точно в срок

Если у Вас есть сомнения, нет времени разбираться во всех нюансах подготовки документов и заполнения налоговой декларации, если Вы хотите получить возврат налогов в максимально сжатые сроки, обращайтесь в нашу компанию. Профессиональные специалисты помогут подготовить необходимый пакет документов, грамотно заполнить декларацию 3 НДФЛ, написать заявление на получение вычета, что позволит Вам гарантированно получить причитающиеся Вам деньги точно в срок

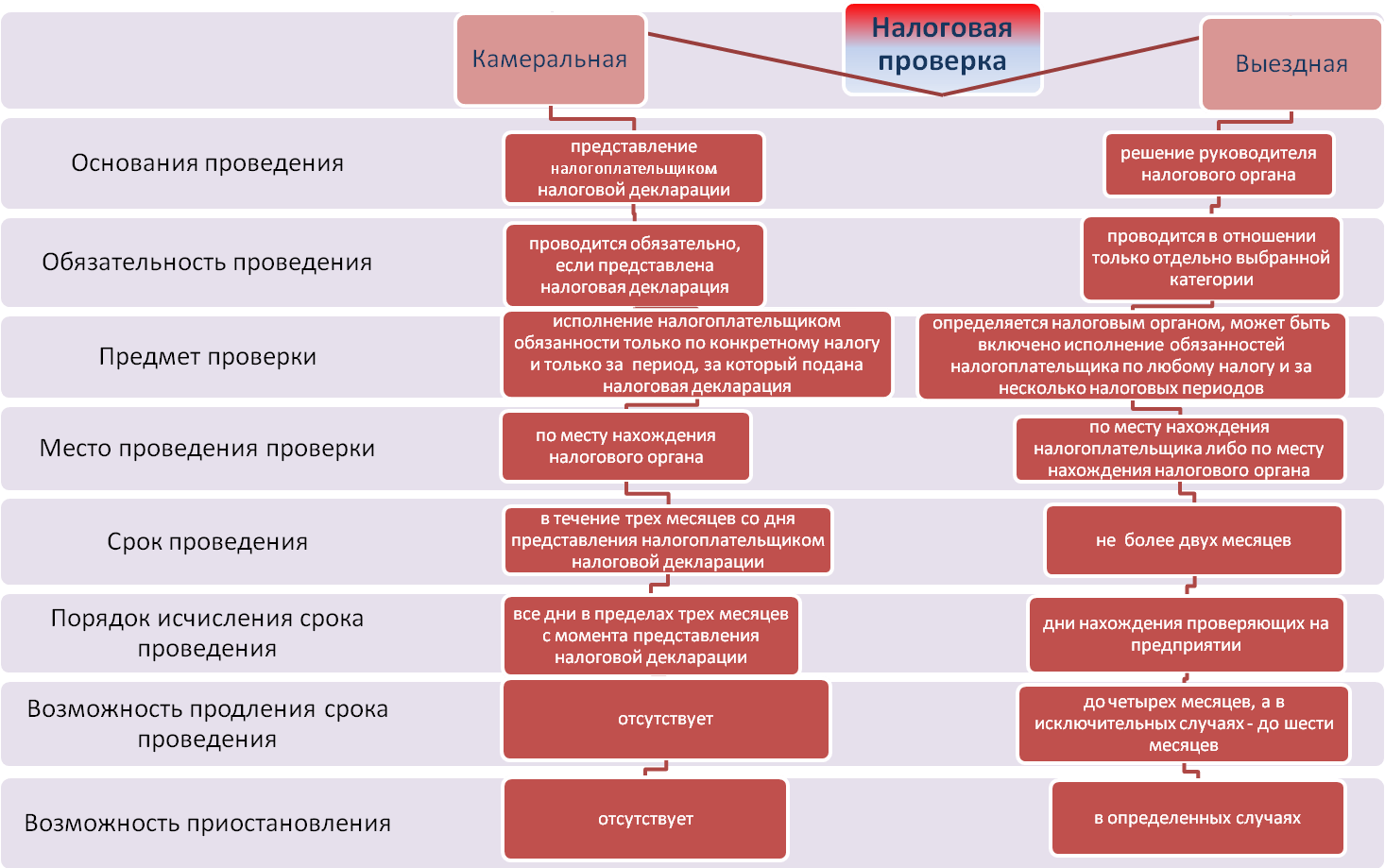

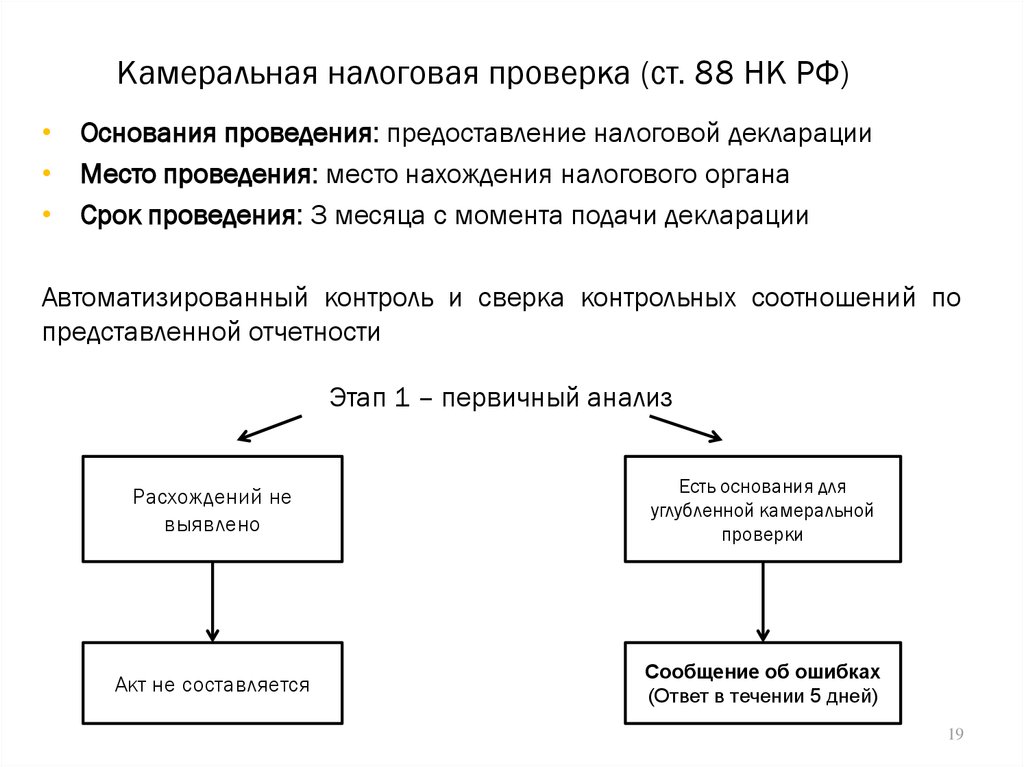

Что такое камеральная проверка и зачем нужна?

Неважно, с какой именно целью гражданин подает декларацию — за вычетом, по обязательному основанию или по иным причинам. Инспектор ФНС, получая данные в документе, должен знать, не нарушил ли налогоплательщик законодательство РФ, в том числе и налоговое

Камеральная проверка — это комплекс мер, осуществляемых инспекторами ФНС в целях проверить реальное положение дел у декларанта. Задач у проверки несколько:

- Выяснить, является ли правдой все, что изложено налогоплательщиком в 3-НДФЛ;

- Проверить, есть ли у гражданина деньги, ценные бумаги либо же иные активы, сокрытые им от налогов и в целом от государства.

Отправка акта по почте

Если организация (ее представитель) уклоняется от получения акта камеральной проверки, инспекция отражает этот факт в акте и направляет его по почте заказным письмом в адрес организации (обособленного подразделения). В этом случае датой получения акта организацией считается шестой рабочий день с даты отправки заказного письма. Это следует из совокупности положений абзаца 2 пункта 5 статьи 100 и пункта 6 статьи 6.1 Налогового кодекса РФ. Причем отсчет шестидневного срока начинается со дня, следующего за днем отправки акта (п. 2 ст. 6.1 НК РФ).

Налоговое законодательство не содержит однозначного ответа на вопрос, (абз. 1, 2 п. 5 ст. 100 НК РФ).

Ситуация: можно ли отменить решение инспекции по итогам налоговой проверки, если организация не получила акт камеральной (выездной) проверки?

Ответ: да, можно, при условии, что организация не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки.

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ.

Тот факт, что организация не получила акт налоговой проверки, лишает ее возможности представить свои письменные возражения по акту (п. 6 ст. 100 НК РФ). Вместе с тем, у организации остается возможность представить свои возражения и пояснения во время рассмотрения материалов проверки (п. 14 ст. 101 НК РФ). Следовательно, отсутствие акта налоговой проверки у организации само по себе не может быть достаточным основанием для отмены решения инспекции по проверке.

Иначе обстоит ситуация, если организация не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае организация полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ. Сложившаяся арбитражная практика подтверждает правомерность такого вывода (см., например, определения ВАС РФ от 23 декабря 2009 г. № ВАС-16522/09, от 29 октября 2009 г. № ВАС-13489/09, постановления ФАС Центрального округа от 21 октября 2009 г. № А35-8070/08-С26, от 26 июня 2009 г. № А48-2263/08-18, Северо-Кавказского округа от 28 декабря 2009 г. № А32-7437/2009-25/52, Московского округа от 29 сентября 2009 г. № КА-А40/8296-09, от 6 марта 2008 г. № КА-А40/1247-08, Западно-Сибирского округа от 14 сентября 2009 г. № Ф04-5654/2009(19864-А70-14), Восточно-Сибирского округа от 7 апреля 2009 г. № А33-8783/08-Ф02-1244/09, Северо-Западного округа от 14 ноября 2008 г. № А56-1230/2007, от 9 февраля 2007 г. № А05-11114/2006-12).