Справка 2 ндфл в 2024 году для сотрудников — образец

По каждой налоговой ставке формируется отдельный документ. Готовую справку нельзя исправлять, в т.ч корректирующими средствами.

Для распечатки нужно использовать черные и синие, фиолетовые оттенки чернил, но не цветные. Числовые показатели доходов и вычетов указывают в рублях с копейками, налог – в целых рулях.

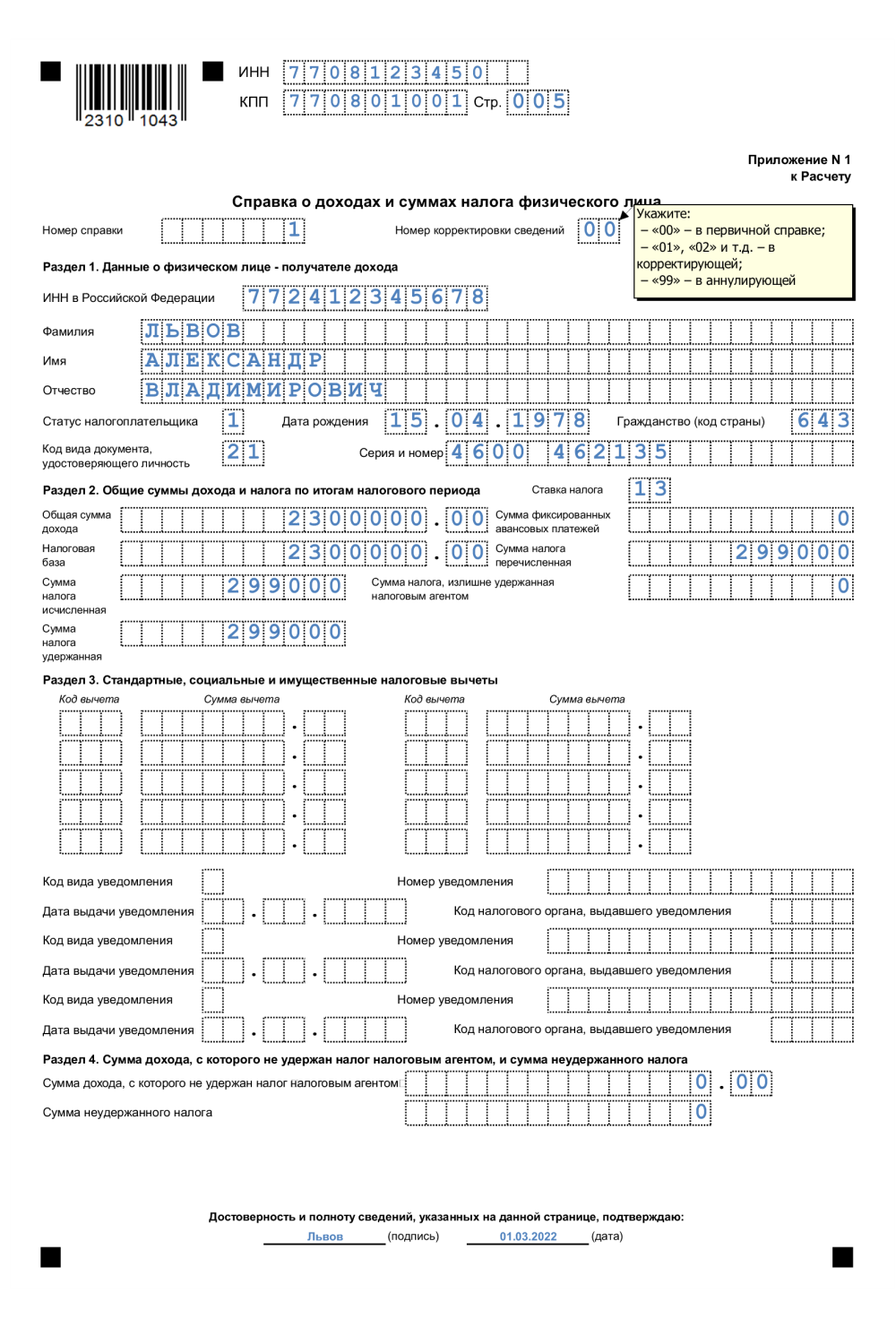

Суммовые данные не могут принимать отрицательные значения. При подготовке Справки работодатель сначала заполняет данные по организации:

- ОКТМО;

- телефон;

- ИНН и КПП;

- наименование.

Если прошла реорганизация, ставится код преобразования (из Приложения 4 к порядку заполнения) и вписываются ИНН, КПП реорганизованной компании.

Затем указываются данные физического лица, получающего справку:

- фамилия, имя, отчество;

- статус налогоплательщика: резидент РФ (1) или нет(2);

- дата рождения;

- код страны гражданства (643 – для России);

- код удостоверяющего личность документа (наиболее распространенный — паспорт РФ, код 21), вписывается его серия и номер.

После чего в форме 2-НДФЛ 2021 года для сотрудников указывают сведения о доходах и вычетах. Суммы отражаются в разрезе:

- кодов;

- периодов получения (начисления).

Для доходов значение кода выбирается из Приложения № 1, для вычетов – из Приложения 2 приказа ФНС от 10.09.2015 № ММВ-7-11/387@ в редакции приказа № ММВ-7-11/820 от 24.10.2017 . Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@ добавлены новые коды доходов и вычетов в приложения №1 и №2 к приказу ФНС РФ ОТ 10.09.2015 № ММВ-7-11/387@.

Актуальные коды доходов и вычетов рассмотрены в статье «Код в справке 2 НДФЛ 2024 год : доход и вычет»

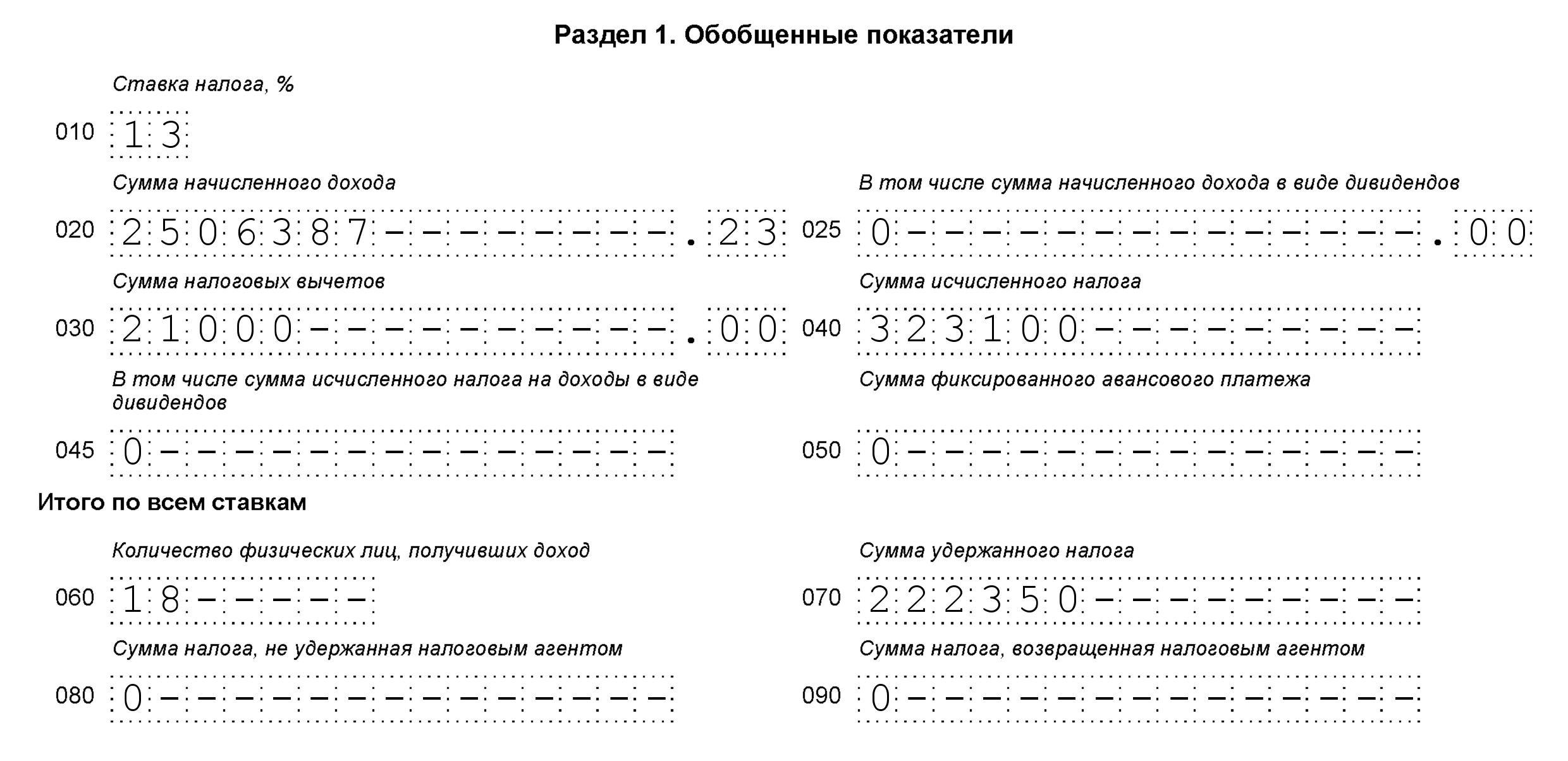

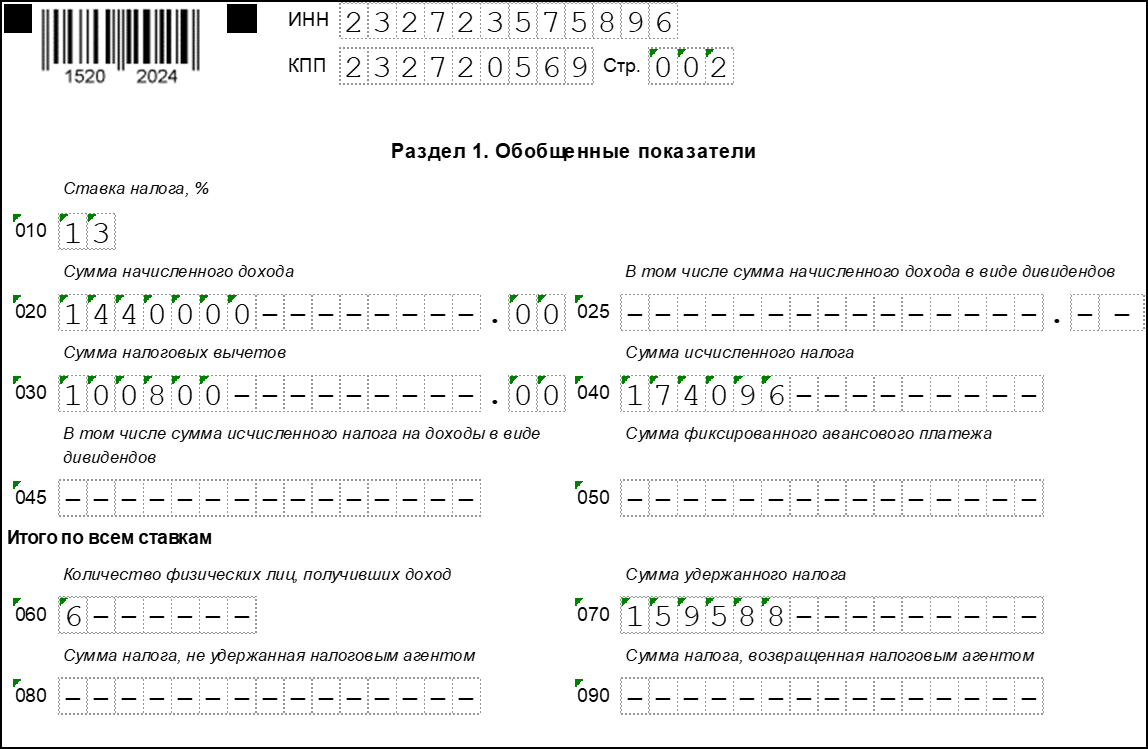

4 раздел 2-НДФЛ для сотрудника в 2024 году предназначен, как и прежде, для стандартных, социальных и имущественных вычетов, которые записываются одной суммой за весь период.

В разделе 5 указываются итоговые суммы — доходов, вычетов и по налогу.

В разделе 6 указывается сумма дохода, с которого не удержан налог налоговым агентом, и сумма не удержанного налога.

Мнение эксперта

Васильев Илья Тимофеевич

Юрист с 8-летним стажем. Специализация — семейное право. Член коллегии адвокатов.

Подписывает документ уполномоченный представитель компании, ФИО которого расшифровывается. При наличии печати на 2-НДФЛ для сотрудника ставится ее оттиск.

Как правило, Справку готовит бухгалтер, который заносит все данные в 2-НДФЛ для сотрудника., образец которой показан ниже:

Чем отличаются коды вычета

Коды вычета представляют специальные кодовые комбинации, которые указываются в справке 2-НДФЛ при заполнении раздела о вычетах. Каждый код соответствует определенному виду вычета и обозначает, за что именно может быть предоставлен данный вычет.

Коды вычетов могут меняться от года к году, так как законодательство по налогам и вычетам регулярно изменяется

Важно иметь актуальные коды вычетов для правильного заполнения справки и получения всех возможных налоговых выгод

Как получить коды вычетов для заполнения справки 2-НДФЛ? Порядок получения кодов вычетов может отличаться в зависимости от года. В новой форме справки 2-НДФЛ, введенной в 2023 году, требуется указывать коды вычетов в соответствующей графе. Коды вычетов можно найти в специальном разделе на официальном сайте налоговой службы или получить в налоговых инспекциях.

Для упрощения процедуры заполнения справки 2-НДФЛ предоставляется расшифровка кодов вычетов. В этом документе указаны наименования вычетов, соответствующие каждому коду. Расшифровку можно использовать как справочный материал при заполнении справки.

Новая форма справки 2-НДФЛ включает новые коды вычетов, поэтому необходимо использовать актуальные коды для заполнения документа. Следует помнить, что предоставление вычетов в 2023 году также может быть сопровождено дополнительными требованиями и документами.

| Код вычета | Обозначение |

|---|---|

| 001 | Вычеты на детей |

| 002 | Вычеты на обучение |

| 003 | Вычеты на лечение |

| 004 | Вычеты на жилье |

Пример

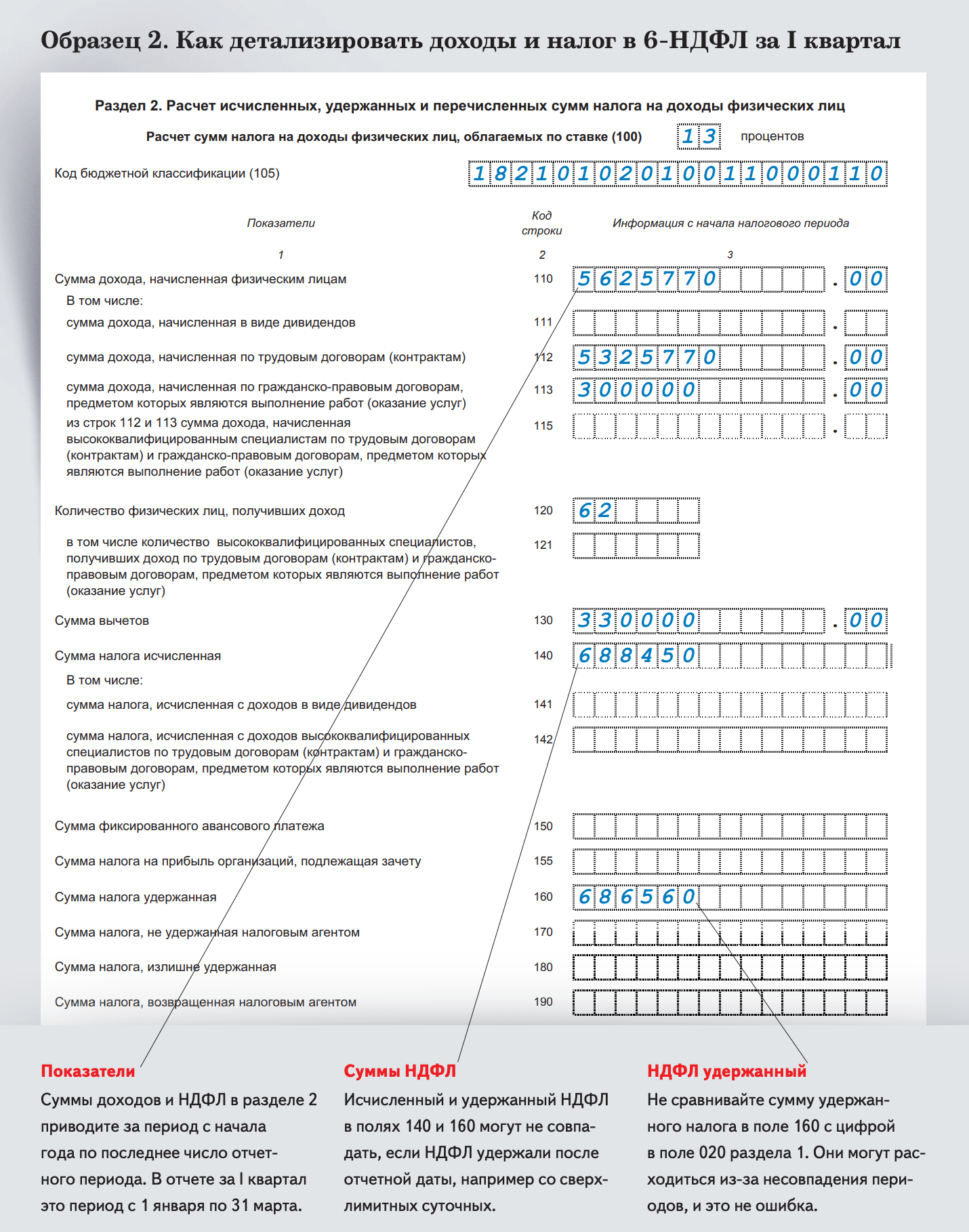

Сотрудник был принят на работу 1 марта 2024 года. Его зарплата – 200 000 рублей в месяц. У сотрудника есть ребенок 8 лет.

Зарплата за первую половину марта 2024 года (100 000 рублей) выплачивается 17.03.2023 года (в 1 квартале) и в справке о доходах и суммах налога физлица за 2024 год указывается месяц «03», а за вторую половину марта (100 000 руб.) выплачивается 03.04.2023 года (во 2 квартале) и в той же справке указывается месяц «04».

- за первую половину марта 2024 года – не позднее 28 марта 2024 года;

- за вторую половину марта – не позднее 28 апреля 2024.

- зарплата за первую половину марта 2024 года, выплаченная 17.03.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2024 года;

- зарплата за вторую половину марта 2024 года, выплаченная 03.04.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2024 года.

*Актуальные формы появятся в сервисах для отчётности к нужному отчётному периоду.

Как заполнить раздел 2 6-НДФЛ

Перечень кодов доходов и вычетов

В целях исчисления НДФЛ для унификации выплачиваемых физическим лицам доходов и предоставляемых им налоговых вычетов этим доходам и вычетам главное налоговое ведомство – ФНС присваивает соответствующие коды. Названные коды налоговые агенты должны использовать при заполнении налоговых регистров и налоговой отчетности.

Первоначальные перечни кодов доходов и вычетов были приведены в приложениях 1 и 2 (соответственно) к Приказу ФНС России № ММВ-7-11/387@. Но затем в этот приказ несколько раз вносились изменения и дополнения.

Приказом ФНС России № ЕД-7-11/1216@ в перечни кодов доходов и налоговых вычетов внесены очередные поправки. Налоговые агенты должны использовать новые коды для учета выплат физическим лицам и при заполнении справок о доходах с 5 февраля 2023 года.

Коды доходов

Приказом ФНС России № ЕД-7-11/1216@ внесены коррективы, в частности, касающиеся кода для сверхнормативных суточных при заграничных командировках. Так, по коду 2015 теперь нужно отражать суточные, в том числе превышающие 2 500 руб. за каждый день нахождения в командировке за пределами РФ. Ранее по этому коду указывались «заграничные» суточные в размере не более 2500 руб.

Кроме того, перечень кодов доходов пополнился рядом новых позиций, например:

-

кодом 2016 – для отражения безотчетных сумм, предусмотренных актом Президента РФ и (или) актом Правительства РФ, в целях возмещения дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 руб. за каждый день нахождения в такой командировке;

-

кодом 3110 – для отражения доходов в виде компенсаций от государственных органов и общественных объединений за время исполнения государственных или иных обязанностей.

Коды вычетов

Согласно Федеральному закону от 14.07.2022 № 323-ФЗ социальный вычет по НДФЛ по расходам на медицинские и физкультурно-оздоровительные услуги теперь можно получить в отношении обучающихся по очной форме детей в возрасте до 24 лет.

В связи с этим Приказом ФНС РФ № ЕД-7-11/1216@ внесены уточняющие поправки в отношении кода 323 – теперь по нему нужно указывать стоимость приобретенных налогоплательщиком за счет собственных средств лекарственных препаратов для медицинского применения, назначенных лечащим врачом ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет, бывшим подопечным после прекращения опеки или попечительства в возрасте до 24 лет, являющимся обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, – в размере фактически произведенных расходов, но с учетом ограничения, установленного Налогового кодекса Российской Федерации.

Аналогичные по смыслу поправки внесены в части кодов 324 (стоимость медицинских услуг), 325 (расходы по договорам добровольного личного страхования), 329 (расходы на физкультурно-оздоровительные услуги).

Помимо этого, в перечне кодов вычетов появились новые коды 330, 331 и 332 для отражения сумм страховых взносам по взносам в НПФ и по договорам пенсионного и добровольного страхования жизни.

В соответствии с ТК РФ выдать справку о доходах и суммах НДФЛ работодатель обязан выдать работнику в последний день его работы.

Справка 2-НДФЛ 2023 года: новая форма

https://youtube.com/watch?v=wKYpyyDP5Ec

В новой форме справки 2-НДФЛ появились некоторые новые требования и коды для указания доходов и вычетов

Для сотрудников, которые должны заполнить справку, важно знать, как правильно заполнить форму и какие коды использовать для указания различных видов доходов и вычетов

Для заполнения справки 2-НДФЛ в новой форме необходимо знать коды доходов и вычетов. Коды могут быть различными для разных видов доходов и вычетов, поэтому сотруднику следует ознакомиться со справочником кодов и выбрать соответствующий код для указания каждого вида дохода и вычета в справке.

Пример заполнения справки 2-НДФЛ в новой форме:

- Укажите свои личные данные в соответствующих графах: ФИО, ИНН, адрес.

- В графе «Доходы» укажите коды доходов за отчетный год. Коды доходов можно найти в справочнике.

- В графе «Вычеты» укажите коды вычетов, на которые вы имеете право. Коды вычетов также можно найти в справочнике.

Сроки предоставления справки 2-НДФЛ в новой форме остались такими же: сотрудники должны предоставить заполненную справку своему работодателю до 1 апреля года, следующего за отчетным годом. Работодатель в свою очередь должен предоставить сотрудникам справки с заполненными данными до 15 апреля.

Важно отметить, что при заполнении и предоставлении справки 2-НДФЛ в новой форме необходимо тщательно проверять правильность заполнения и указания кодов доходов и вычетов. Неправильное заполнение или указание неверных кодов может привести к ошибкам и дополнительным вопросам со стороны налоговой инспекции

Новая форма справки 2-НДФЛ вводится для того, чтобы упростить процедуру заполнения и предоставления данного документа, а также обеспечить более точную информацию о доходах и вычетах сотрудников. Ознакомившись с новой формой справки и проведя правильное заполнение, сотрудники смогут получить свои вычеты и предоставить необходимые документы в налоговую инспекцию в срок.

Представление уведомлений по НДФЛ и уплата налога с 2024 года

С 01.01.2024 организации и индивидуальные предприниматели (налоговые агенты по НДФЛ) должны представлять уведомления об исчисленных суммах по НДФЛ и уплачивать НДФЛ дважды в месяц (законопроект № 448566-8). В отношении налога:

-

исчисленного и удержанного за период с 1-го по 22-е число текущего месяца следует представить уведомление в срок до 25-го числа текущего месяца; уплатить — не позднее 28-го числа текущего месяца;

-

исчисленного и удержанного за период с 23-го числа по последнее число текущего месяца — представить уведомление в срок до 3-го числа следующего месяца; уплатить — не позднее 5-го числа следующего месяца.

В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, как и в настоящее время, уведомление нужно подать не позднее последнего рабочего дня календарного года и в этот же срок уплатить налог.

В решениях 1С изменения будут реализованы.

В соответствии с законом № 389-ФЗ в течение IV квартала 2023 года налоговые агенты вправе подавать

промежуточные уведомления об исчисленных суммах НДФЛ до истечения 12-го числа текущего месяца, указав в таком уведомлении сумму налога, удержанную в период с 23-го числа предыдущего месяца до 9-го числа текущего месяца. Не позднее 25-го числа текущего месяца следует подать обязательное уведомление, указав в нем сумму исчисленного налога в полном объеме за период с 23-го числа предыдущего месяца по 22-е число текущего месяца включительно.

Уплатить НДФЛ необходимо не позднее 28-го числа текущего месяца. Уведомление за период с 23 по 31 декабря необходимо подать не позднее последнего рабочего дня календарного года (29.12.2023) и в этот же срок уплатить налог.

Бухпросвет

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Как в 2024 году подавать одно уведомление по НДФЛ вместо двух

- Сроки уплаты НДФЛ с 2024 года

Образец заполнения справки 2-НДФЛ по новой форме за год в году: коды доходов и вычетов

Сроки для заполнения справки 2-НДФЛ в новой форме соответствуют общим срокам предоставления НДФЛ и составляют до конца апреля 202года

Важно знать, какие коды доходов и вычетов необходимо указывать при заполнении справки, чтобы избежать ошибок и получить правильные вычеты по налогу

Образец заполнения справки 2-НДФЛ по новой форме за 202год:

- Заполните раздел «Сведения о налогоплательщике»:

- Укажите фамилию, имя и отчество (при наличии) сотрудника.

- Укажите ИНН (индивидуальный номер налогоплательщика) сотрудника.

- Укажите адрес места жительства сотрудника.

- Заполните раздел «Сведения о доходах и вычетах»:

- Укажите код дохода, полученного сотрудником. Коды доходов можно найти в специальном справочнике или получить в налоговой инспекции.

- Укажите сумму дохода, полученного сотрудником, за отчетный год.

- Укажите код вычета, который сотрудник имеет право применить. Коды вычетов также можно получить в налоговой инспекции.

- Укажите сумму вычета, которую сотрудник хочет применить.

Важно отметить, что новая форма справки 2-НДФЛ вводит ряд изменений и обновленные коды доходов и вычетов. Поэтому рекомендуется внимательно ознакомиться с новыми требованиями и примерами заполнения справки для корректного предоставления документов и получения необходимых вычетов

Справки 2-НДФЛ в 2023 году

Процедура заполнения справки 2-НДФЛ по новому образцу в 2023 году имеет свои особенности. Документ необходимо заполнить в порядке, предусмотренном новой формой, и предоставить его сотрудникам в соответствии с установленными сроками.

В новом образце справки 2-НДФЛ в 2023 году появились новые поля и коды для указания доходов и вычетов. Коды вычетов позволяют сотрудникам получить возможность уменьшить сумму налога для уплаты по налогу на доходы физических лиц (НДФЛ). Заполнение всех полей и указание корректных кодов для вычетов является важным требованием при заполнении новой формы.

Расшифровка кодов вычетов в новой форме справки 2-НДФЛ

Код вычета

Описание

070

Классный вычет

071

Вычет на детей

072

Вычет на обучение

Для получения вычетов по налогу НДФЛ в новой форме справки 2-НДФЛ сотруднику необходимо предоставить соответствующие документы, подтверждающие право на вычет. Это могут быть справки, договоры, копии платежных документов и другие документы, в зависимости от вида вычета.

Однако стоит отметить, что новая форма справки 2-НДФЛ также включает требования по заполнению кодов доходов, что отличается от предыдущего образца. Теперь сотрудникам необходимо указывать коды доходов в новом образце справки 2-НДФЛ в соответствии с установленными правилами и предоставлять не только справку, но и дополнительные документы, подтверждающие получение доходов.

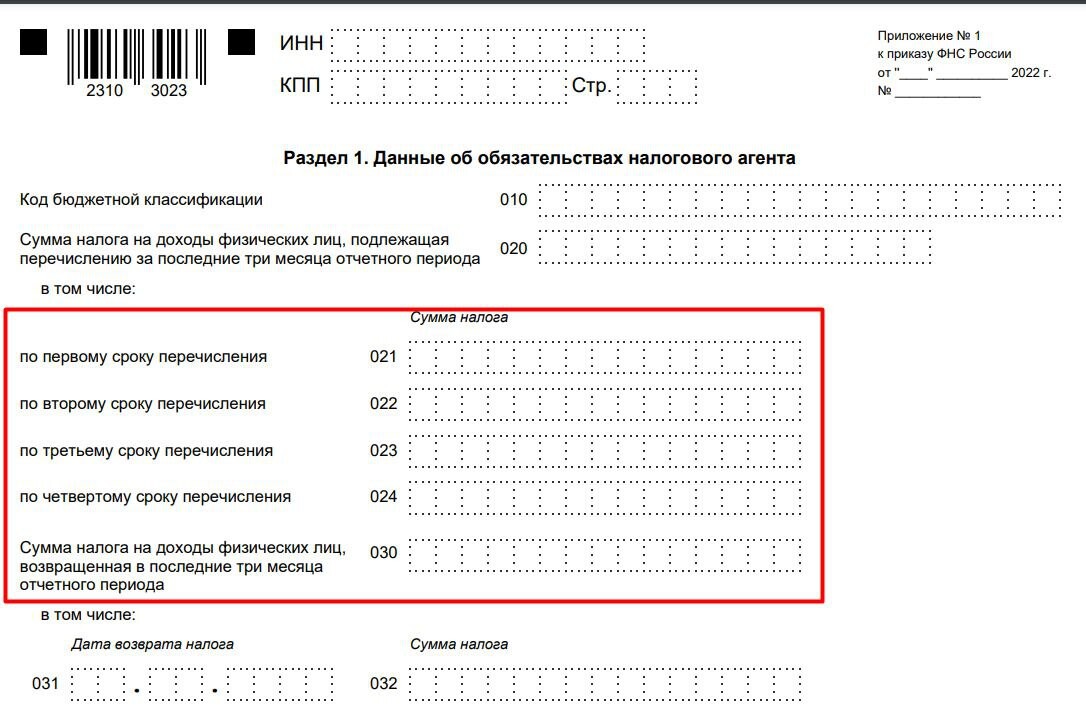

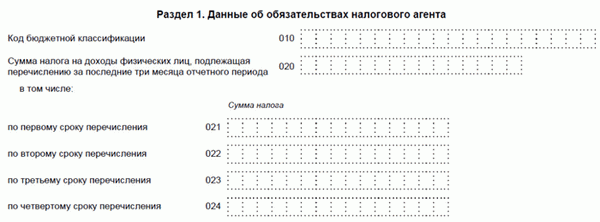

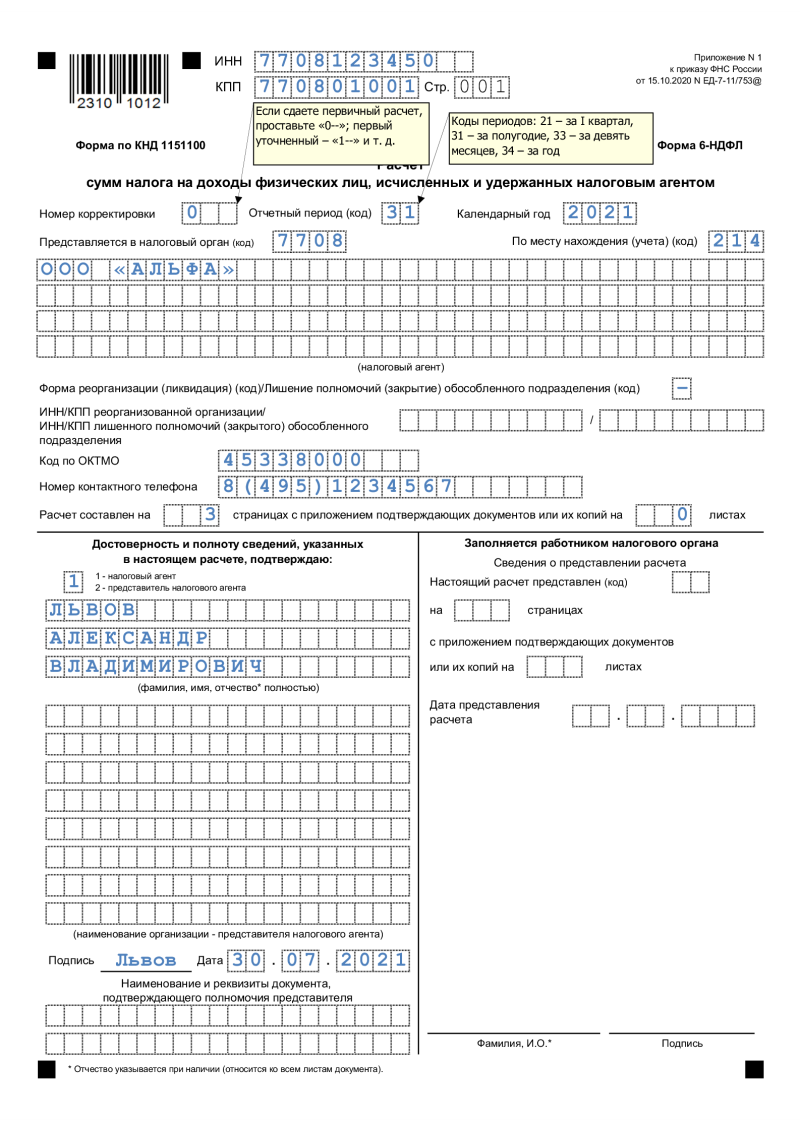

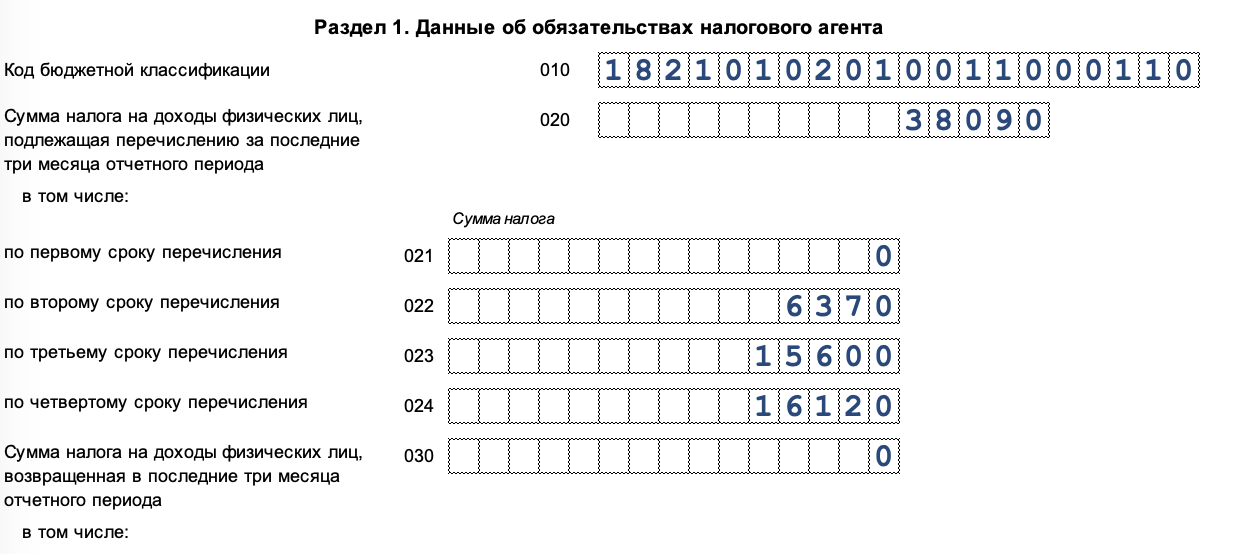

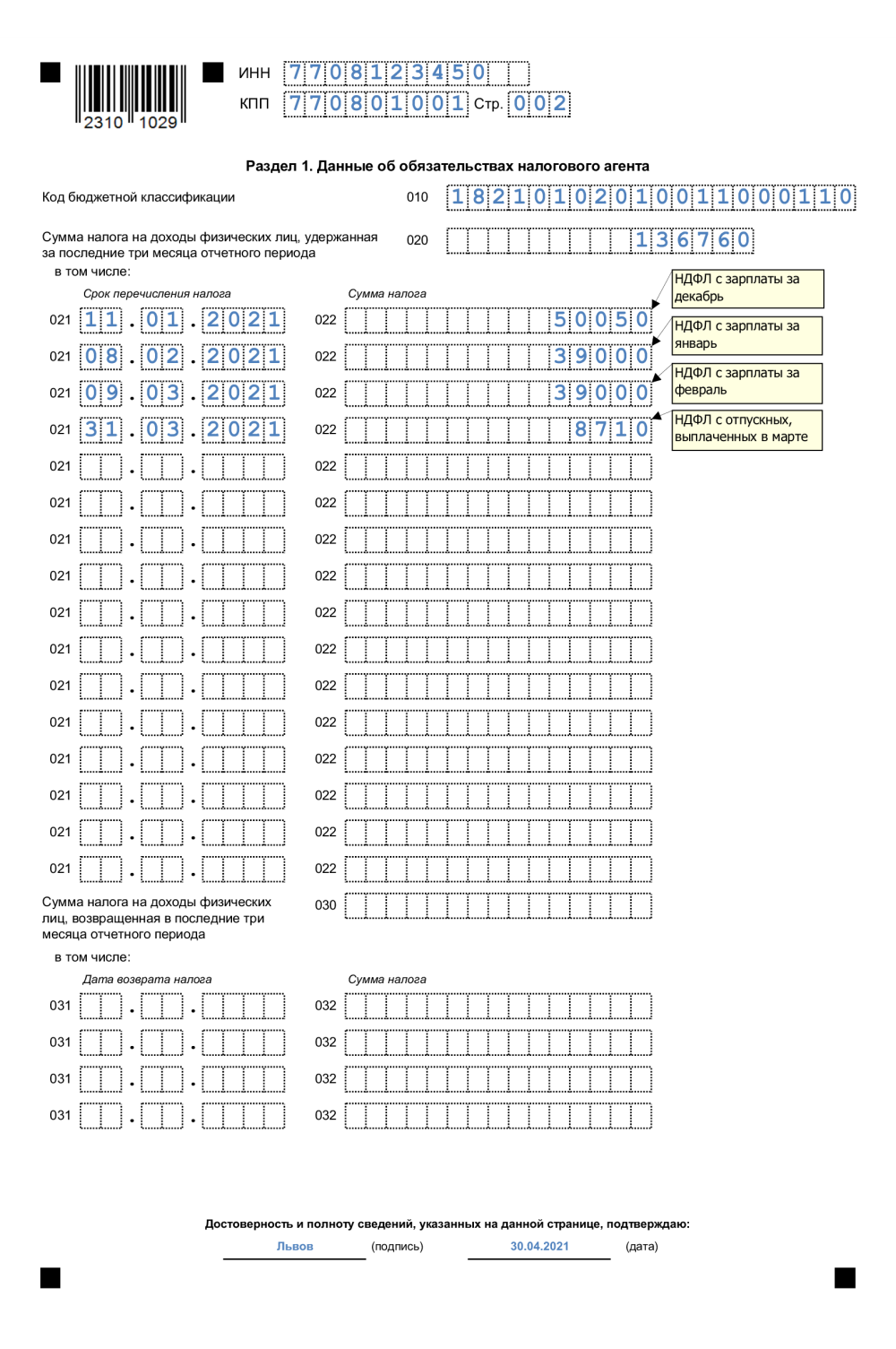

Новая форма 6-НДФЛ

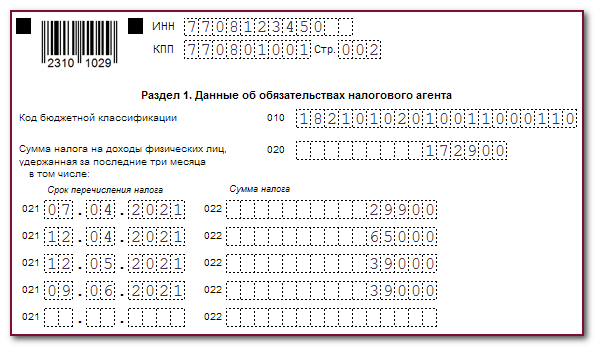

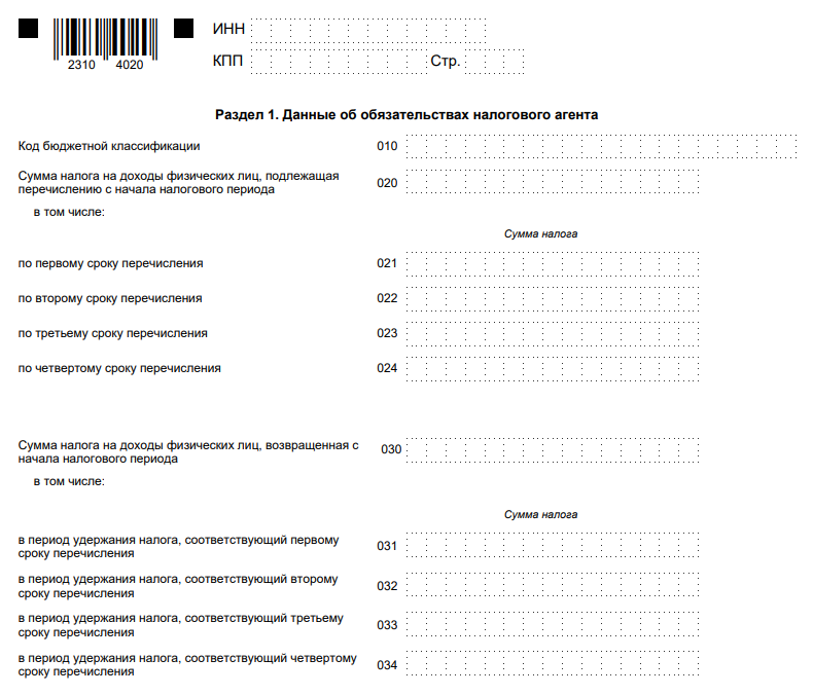

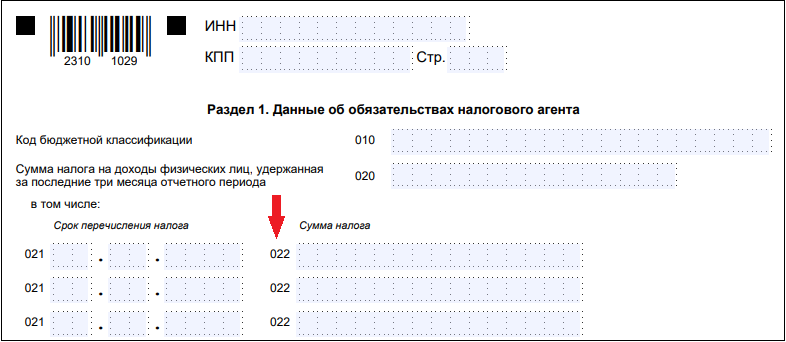

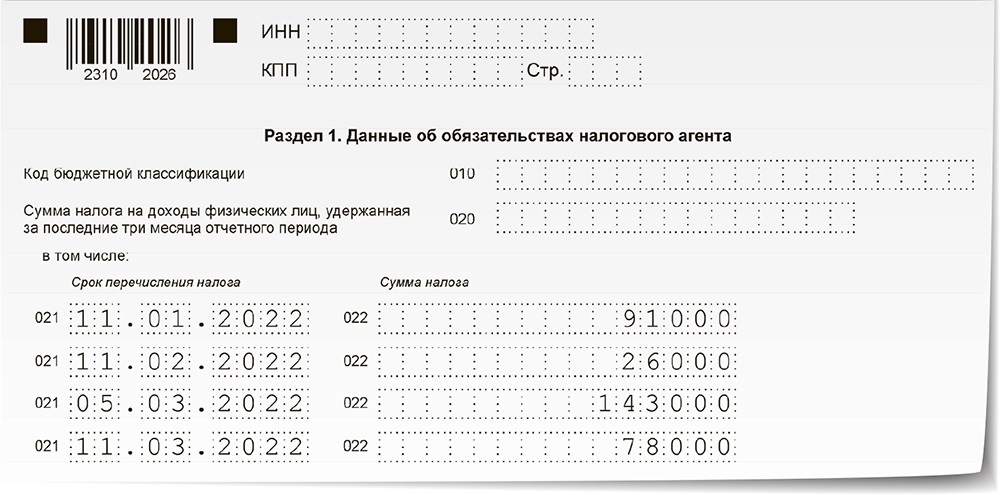

В настоящее время форма 6-НДФЛ содержит разделы 1 и 2. В разделе 1 отражаются суммы налога по срокам уплаты в течение отчетного квартала.

В новой форме раздел 1 будет содержать 4 строки 021, 022, 023 и 024 для отражения сумм налога по срокам уплаты.

Строка 024 будет служить для заполнения в 6-НДФЛ за год суммы платежа за период с 23 по 31 декабря. Она заполняется только в годовой форме, во всех предыдущих кварталах остается пустой.

В строке 020 будет отражаться суммарный показатель НДФЛ к перечислению за 3 месяца отчетного периода.

В Раздел 1 будут включаться суммы, подлежащие уплате в течение отчетного квартала.

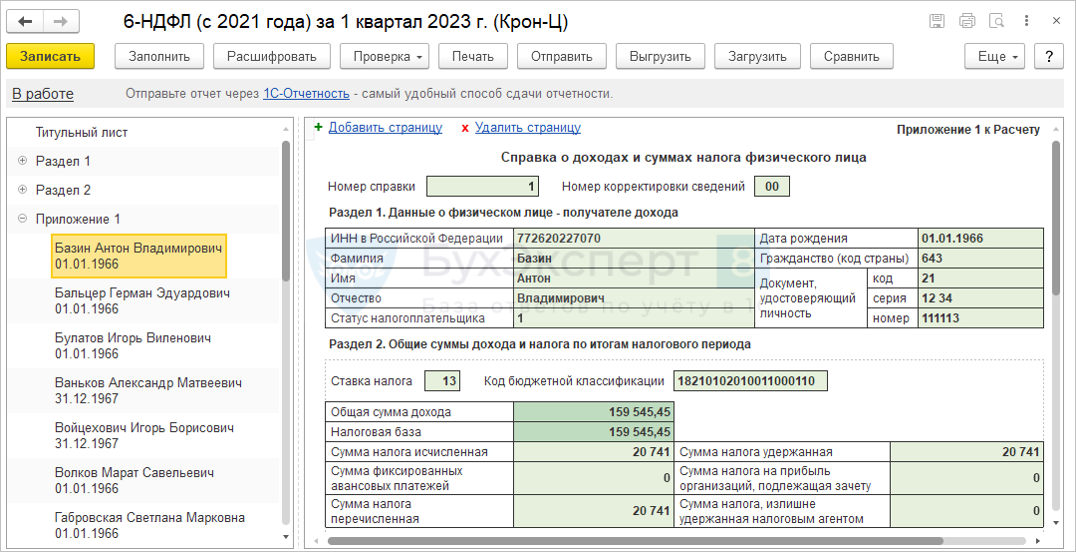

В Раздел 2 добавлена строка 161, в которой нужно будет указывать сумму налога к перечислению за последние три месяца отчетного периода. В остальном его содержание не изменилось, и он по-прежнему отражает расчет налога нарастающим итогом с начала года.

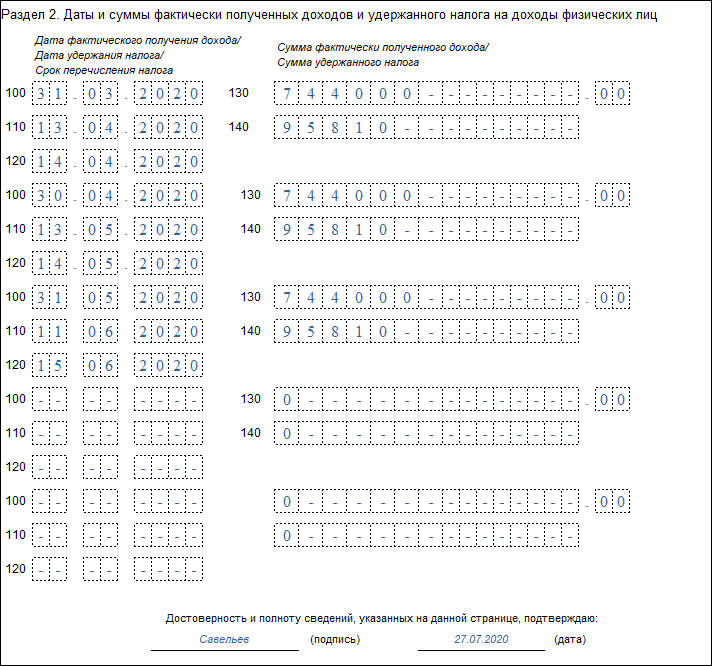

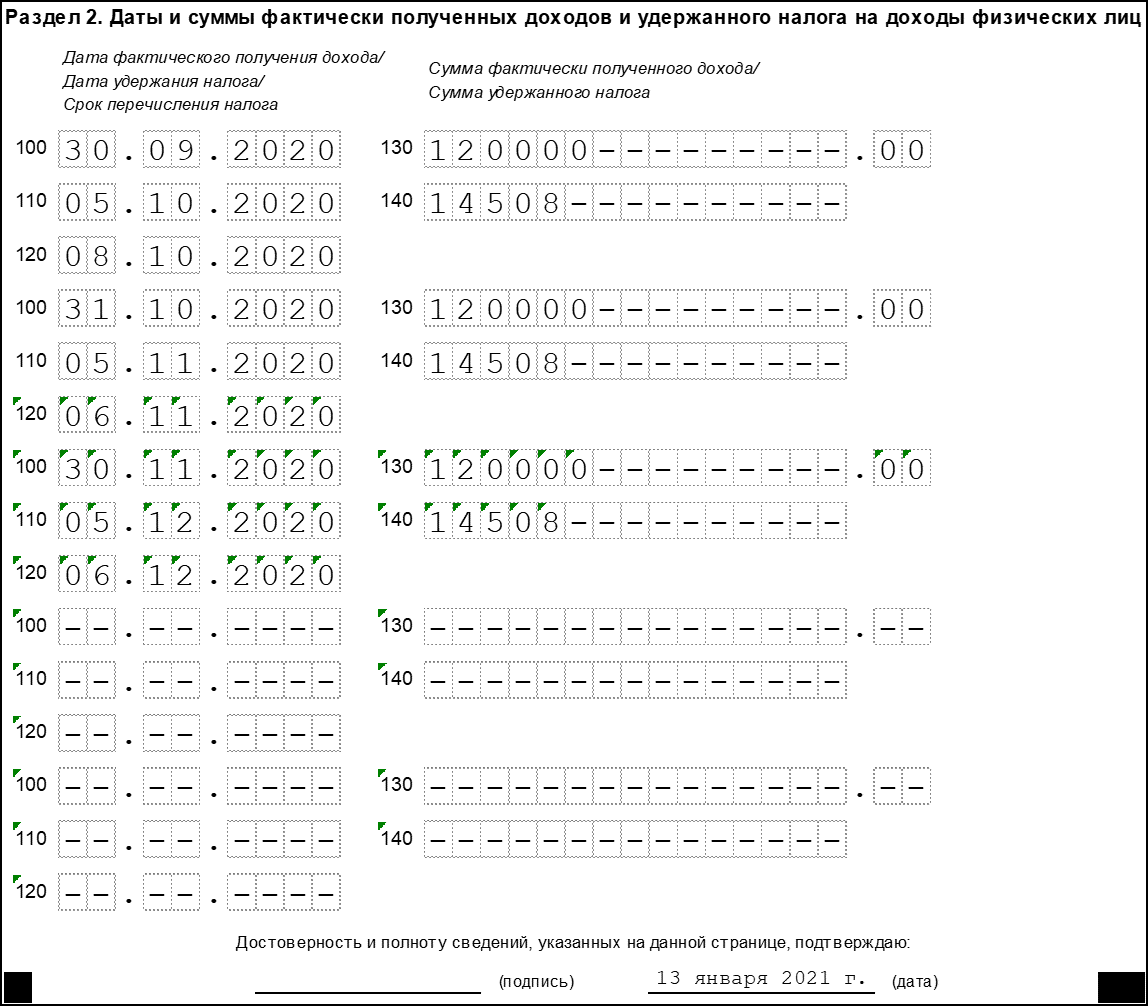

Более подробно даты удержания и уплаты НДФЛ рассмотрим на примере.

Порядок и сроки сдачи справки

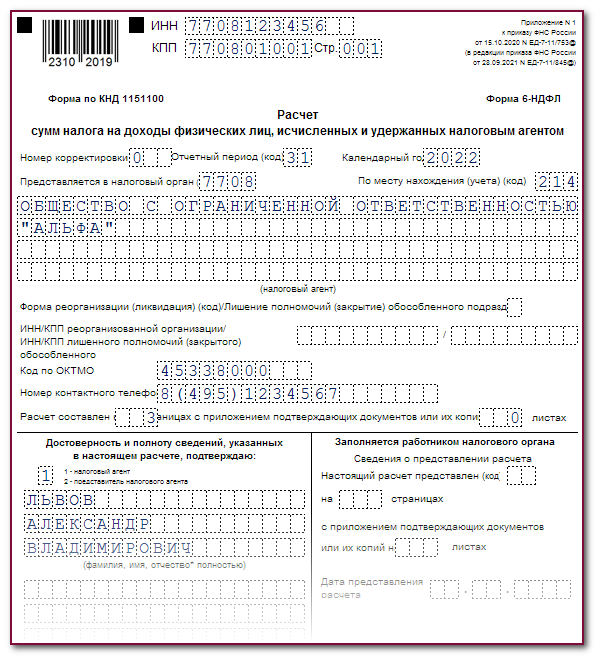

В 2021-ом работодатели сдают справку в виде приложения к справке 6-НДФЛ. При этом не раз в квартал, а один раз в год. Соответственно, справка 6-НДФЛ и приложение о доходах физлица заполняются по итогам 2021-го и направляются в ИФНС, где ИП или юрлицо числится налогоплательщиком, до 01 марта 2024.

- работодатели, у которых число работников не превышает 10 человек, могут сдавать 6-НДФЛ и справку как в бумажном, так и электронном виде

- работодатели, у которых число работников больше 10 человек, сдают справки исключительно в электронном виде

Для юрлиц с несколькими обособленными подразделениями существуют отдельные правила:

- если и головное, и обособленные подразделения юрлица находятся в одном муниципальном образовании, работодатель отчитывается в ИФНС по месту учёта головного подразделения

- если головное подразделение юрлица находится в одном муниципалитете, а обособленные – в других, работодатель вправе выбрать одну ИФНС, в которую будет сдавать отчётность по всем обособленным подразделениям

Чтобы работодатель смог воспользоваться этим правом, ему нужно до 01.01.2022 уведомить все ИФНС, в которых подразделения состоят на учёте.

Изменить своё решение в течение года невозможно. Уведомить налоговиков придётся лишь в случае изменения числа обособленных подразделений или при наличии других обстоятельств, способных повлиять на порядок сдачи отчётности.

Как избежать штрафов — заполнение уточненной справки

Нужно различать два вида справок:

- одна справка идёт как приложение 1 к отчёту 6-НДФЛ. В ней нет данных по налоговому агенту. Её сдают в ИФНС только вместе с отчётом 6-НДФЛ один раз в год— не позднее 1 марта следующего за отчётным года.;

- другая справка (по форме КНД 1175018) выдаётся на руки работнику по запросу или при увольнении. Там содержится информация по работодателю (налоговому агенту).

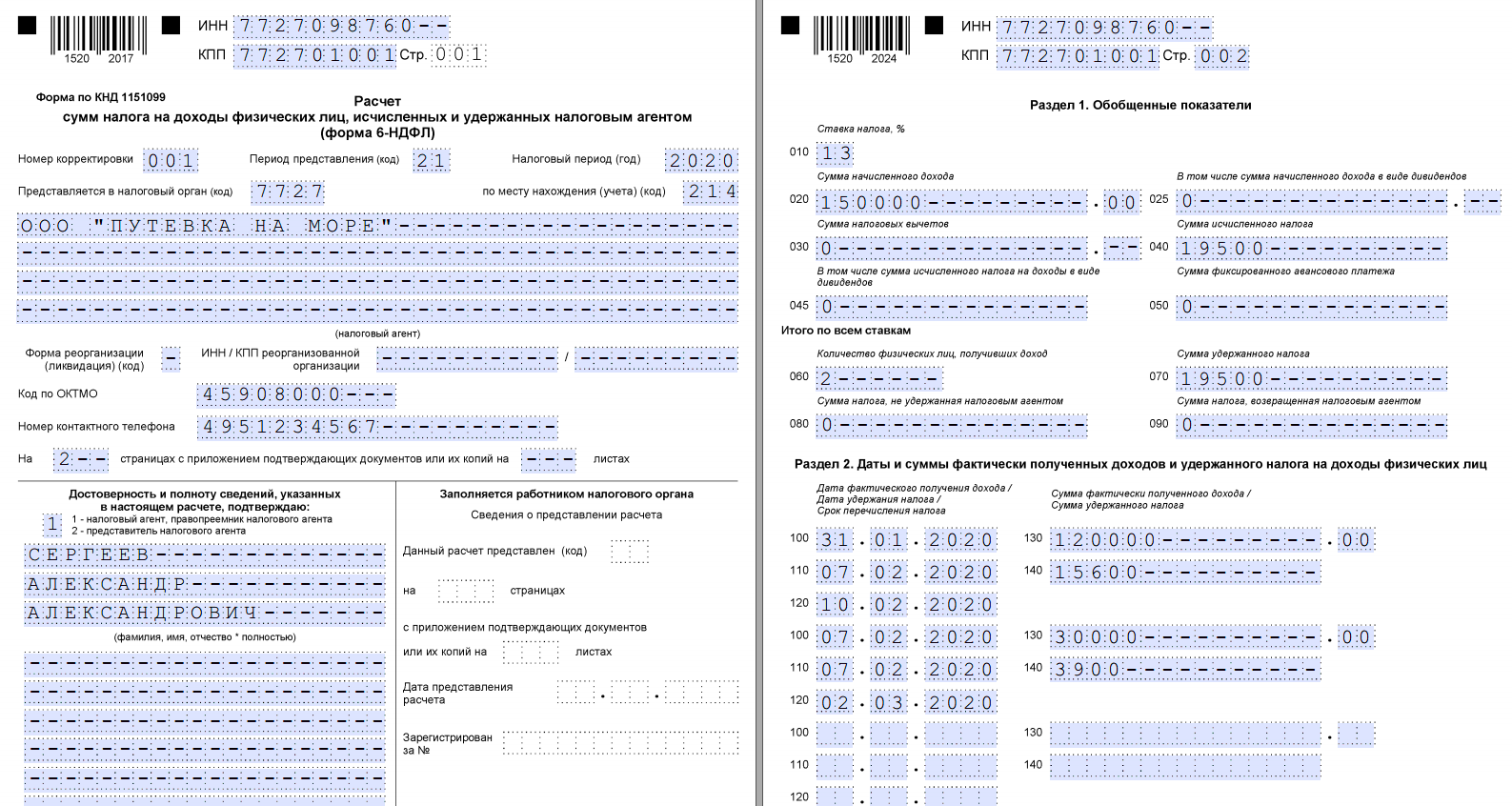

На каждого работника или исполнителя по договорам ГПХ заполняется отдельная справка. Если физическое лицо получало доход по разным налоговым ставкам, то на каждую ставку заполняют свою справку.

Налоговый агент может исправить свои ошибки в отчёте после его сдачи, но до обнаружения этого факта работниками ИФНС. Штрафа по статье 126.1 НК РФ в этом случае не будет.

Действует следующее правило:

- если ошибка обнаружена в справке о доходах, пересдавать нужно весь отчёт 6-НДФЛ вместе со справкой;

- если ошибка обнаружена непосредственно в отчёте 6-НДФЛ, а справка заполнена правильно, нужно пересдать отчёт 6-НДФЛ без справки.

Порядок действий следующий:

- заполняем справку на работника уже с правильными данными. Меняем дату справки на текущую, номер справки оставляем тот же. В поле «Номер корректировки сведений» ставим 01, 02 и т.д (в зависимости от того какая это корректировка по налогоплательщику). Если необходимо полностью аннулировать справку, пишется номер 99;

- на титульном листе отчёта 6-НДФЛ ставим номер корректировки (например 001) и указываем текущую дату заполнения;

- данные по остальным разделам отчёта и справкам не меняем;

- к отчёту прикладываем все справки о доходах: исправленные и те что не менялись;

- отправляем исправленный отчёт.

Пример:

В справке за год по работнику исправлен код дохода в мае. Он получил отпускные (код 2012), а его доход отразили как зарплату (код 2000)

Как получить справку 2-НДФЛ: документы и процедура, сроки, требования

Для получения новой справки 2-НДФЛ сотрудникам необходимо предоставить определенные документы и заполнить соответствующую форму. В этом разделе мы расскажем о процедуре получения справки, требуемых документах, а также о сроках предоставления.

Документы для получения справки 2-НДФЛ

Для получения справки 2-НДФЛ необходимо предоставить следующие документы:

- Заявление на выдачу справки (можно получить в налоговой инспекции или скачать с официального сайта налоговой службы);

- Копия паспорта гражданина РФ;

- Справка о доходах за год, за который запрашивается справка 2-НДФЛ (может быть запрошена у работодателя).

Процедура получения справки 2-НДФЛ

Процедура получения справки 2-НДФЛ обычно выглядит следующим образом:

- Заполните заявление на выдачу справки.

- Приложите к заявлению копию паспорта гражданина РФ и справку о доходах за год, за который запрашивается справка 2-НДФЛ.

- Сдайте оригиналы документов в налоговую инспекцию.

- Получите справку 2-НДФЛ в соответствии с установленными сроками.

Требования к заполнению справки 2-НДФЛ

При заполнении новой справки 2-НДФЛ по новым требованиям необходимо учитывать следующие моменты:

- Использовать правильные коды доходов и вычетов согласно новой форме.

- Точно указать все доходы и вычеты за год, за который запрашивается справка.

- Проверить правильность заполнения и подписи в соответствии с инструкцией.

Получение справки 2-НДФЛ является важной процедурой для сотрудников. Необходимость точного и своевременного предоставления документов и заполнения справки по новым требованиям поможет избежать проблем и вопросов со стороны налоговой службы

Справки 2-НДФЛ в 2024 году

Справка 2-НДФЛ — это документ, который предоставляется работникам организаций в качестве подтверждения доходов и вычетов по итогам годового расчетного периода. В 2024 году введена новая форма справки 2-НДФЛ, которая содержит дополнительную информацию о доходах и вычетах сотрудников.

Для заполнения справки 2-НДФЛ по новой форме за 2024 год необходимо указать коды доходов и вычетов, соответствующие каждому месяцу годового расчетного периода. В приложении к справке 2-НДФЛ также предоставляется информация о доходах и вычетах, которая подлежит отчетности по сдаче справки 6-НДФЛ.

Все сведения о доходах и вычетах сотрудников должны быть представлены в справке 2-НДФЛ в соответствии с установленными правилами заполнения. Сроки сдачи справки и приложения к ней определены законодательством, и недостаточная или неправильная информация может привести к штрафным санкциям.

Порядок заполнения справки 2-НДФЛ по новой форме за 2024 год является важным шагом для сотрудников и организаций. Необходимо внимательно проверить все сведения о доходах и вычетах, чтобы обеспечить точность и достоверность информации, предоставляемой в справке.

Порядок заполнения 2-НДФЛ за 2022 год

Приказом ФНС России №ЕД-7-11/753@ ввели два варианта справки о доходах:

- как приложение №1 к отчёту 6-НДФЛ. Сдаётся в ИФНС по итогам года в составе 6-НДФЛ. Отдельно не используется;

- как отдельная форма КНД 170518. В Приказе ФНС идёт Приложением №4. Именно её нужно выдавать работникам.

По сравнению с 2-НДФЛ, форма КНД 170518 изменилась незначительно: убрали номер и признак справки, а также данные по уведомлениям на вычеты которые получены от ИФНС.

Отдельного порядка заполнения справки по форме КНД 170518 нет, поэтому можно ориентироваться на раздел V Приказа ФНС России от 15.10.2020 №ЕД-7-11/753@. Там прописан порядок заполнения справки как приложения к отчёту 6-НДФЛ.

Как и раньше, форма состоит из 5 разделов:

- данные о налоговом агенте (работодателе) — код ОКТМО, телефон, ИНН, КПП, наименование. Там же информация по реорганизованному юрлицу (форма реорганизации ИНН, КПП);

-

данные о физическом лице — получателе дохода. Ставится его ИНН, ФИО, дата рождения, гражданство (код страны), код статуса налогоплательщика, код документа, удостоверяющего личность, его номер и серия.Код РФ в поле «гражданство» — 643.Код статуса налогоплательщика может быть от 1 до 6, где 1 — это налоговый резидент РФ, а оставшиеся коды указывают на нерезидентов РФ в зависимости от их ситуации.Код документа, удостоверяющего личность: если это паспорт гражданина РФ, ставится код 21.

Расшифровки кодов есть в приложении №2 к Приказу №ММВ-7-11/566@;

- табличная часть — доходы, облагаемые по ставке (указывается размер ставки, она может быть 13%, 15%, 30% или 35%, в зависимости от вида дохода и его налогообложения).Указывается числовое значение месяца (1 — январь, 3 — март, и т.д.), код дохода, сумма дохода, код вычета, сумма вычета. Если в одном месяце были доходы с разными кодами, их нужно показывать отдельно.Коды доходов и вычетов содержатся соответственно в Приложениях №1 и №2 к Приказу ФНС России от 10.09.2015 №ММВ-7-11/387@;

- стандартные, социальные и имущественные налоговые вычеты. В разрезе кодов вычетов собираются все суммы за указанный период. Например, стандартный вычет за первого ребёнка (код 126) в размере 16800 рублей за 2020 год (1400 рублей х 12 месяцев);

-

таблица с общими суммами начисленного дохода, налоговой базы, исчисленной, удержанной и перечисленной суммы НДФЛ. Отдельно указывается сумма фиксированного авансового платежа (для иностранных сотрудников, работающих по патенту), сумма налога излишне удержанная налоговым агентом, и начисленная, но не удержанная сумма НДФЛ;

далее ставится полное ФИО руководителя налогового агента, его подпись и печать (если она есть).

Если в отчётном периоде работник получал доходы, облагаемые по нескольким ставкам (например, заработную плату по ставке 13% и экономию на процентах займа по ставке 35%), то на него нужно заполнить две отдельные справки о доходах.

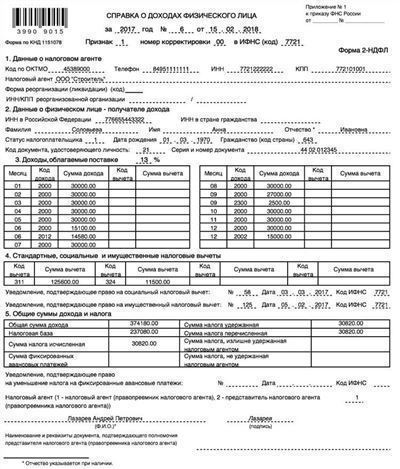

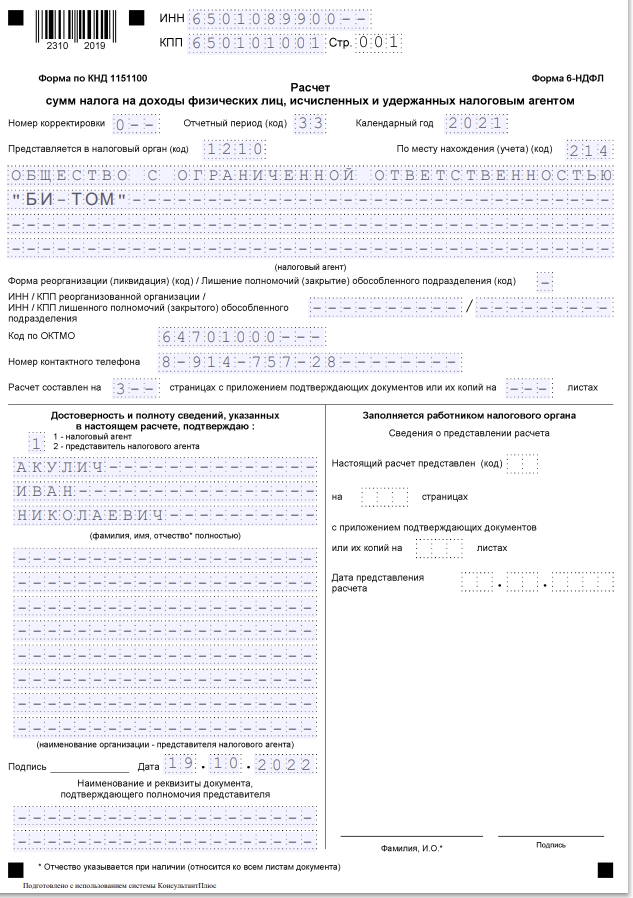

Образец заполнения справки 2-НДФЛ на работника

Ведущий специалист отдела продаж ООО «Премьер» Осипов В.В. запросил справку о доходах за 7 месяцев 2021 года для предоставления в банк в целях получения кредита. У него есть один ребёнок, на которого он получает стандартный вычет (код 126). В июне 2021 года он уходил в отпуск (код дохода 2012).

Образец справки 2-НДФЛ на работника

Подготовить справку 2-НДФЛ онлайн

Попробовать бесплатно

Что это значит

Допустим, работнику выплатили декабрьскую зарплату (т. е., один налоговый период) в январе следующего календарного года (другой налоговый период). Его доход, соответственно, относится к тому самому другому налоговому периоду.

Расчёт 6-НДФЛ за 1-й квартал 2024 года необходимо будет сдавать по форме в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@ с учётом изменений.

Итак, сотрудник получил декабрьскую зарплату и оплату отпуска за январь 10 января. Этот доход уже относится к налоговому периоду 2024 года. И НДФЛ с этого дохода нужно перечислить в бюджет не позднее 30 января 2024 года (т. к. 28 января 2024 года – суббота).

Справка 2-НДФЛ для 2023 года: новые требования и изменения в заполнении, вычеты, сроки предоставления

Новая форма справки 2-НДФЛ представляет собой образец документа, содержащего подробные сведения о доходах и вычетах, которые необходимо заполнить. В новой форме появились новые поля и коды для указания различных видов доходов и вычетов.

Важно отметить, что в 2023 году сократились сроки предоставления справки 2-НДФЛ. Справку необходимо заполнить и предоставить в налоговую службу в течение определенного срока после окончания отчетного года

Это важно учесть, чтобы избежать штрафных санкций и проблем с налоговыми органами.

Коды доходов и вычетов являются одной из важных составляющих новой формы 2-НДФЛ. Каждый вид дохода и вычета имеет свой уникальный код, который необходимо указать в соответствующем поле. Неверное указание кода может привести к ошибкам при расчете суммы налоговой базы и вычетов.

Для заполнения справки 2-НДФЛ необходимо иметь определенный набор документов, включая копии трудового договора, справки о начисленных и уплаченных доходах, налоговые вычеты и другие документы, подтверждающие доходы и вычеты. Все документы должны быть подготовлены в соответствии с требованиями новой формы 2-НДФЛ.

Изменения в требованиях и новая форма 2-НДФЛ вводятся для упрощения процедуры заполнения и предоставления справки, а также для обеспечения более точного расчета налоговых вычетов и суммы налоговой базы. Ознакомьтесь с новыми требованиями и правильно заполните справку 2-НДФЛ, чтобы избежать возможных проблем со стороны налоговых органов.

В итоге, справка 2-НДФЛ для 2023 года представляет собой новый образец документа, содержащий коды доходов и вычетов, которые необходимо правильно заполнить. Новые требования и изменения в процедуре заполнения формы 2-НДФЛ вводятся для обеспечения более точного и удобного расчета налоговых вычетов. Это важный документ, который необходимо предоставить в налоговую службу в определенные сроки после окончания отчетного года.