Оплата обучения и НДФЛ

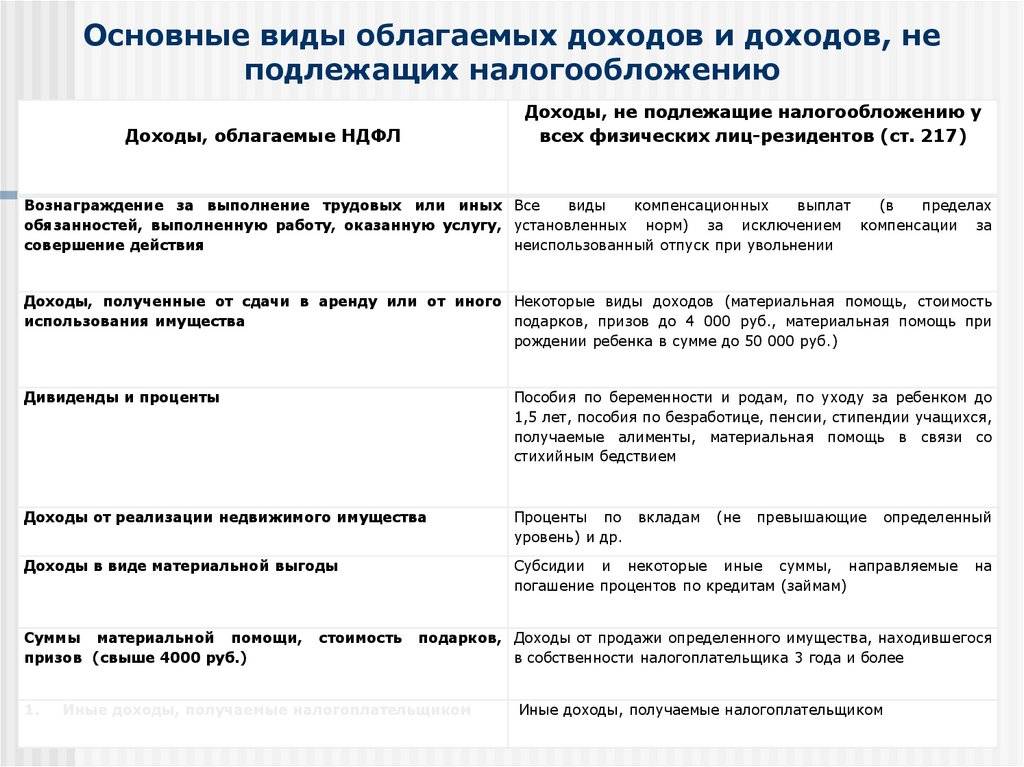

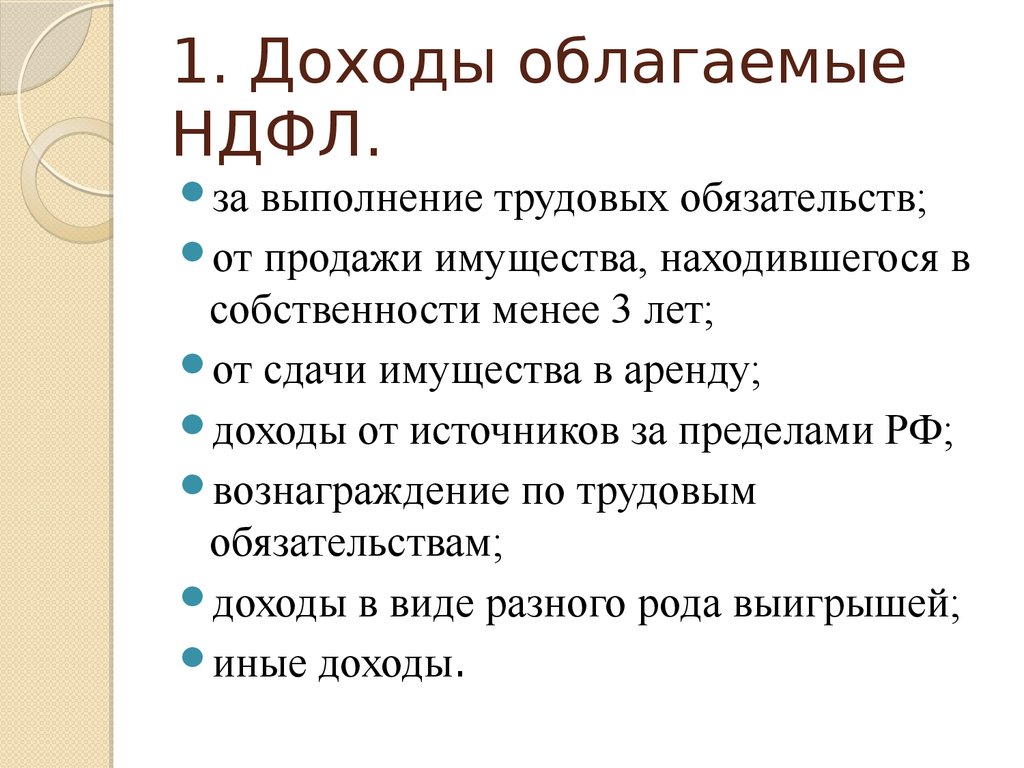

По общему правилу стоимость любых услуг, в том числе по обучению, которые оплачены работодателем в интересах работника, является доходом работника, полученным в натуральной форме, который облагается НДФЛ (, , ). Однако ряд доходов () освобождается от обложения этим налогом. К ним относятся и суммы оплаты за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в российских образовательных учреждениях, имеющих соответствующую лицензию, либо иностранных образовательных учреждениях, имеющих соответствующий статус ().

Таким образом, суммы оплаты за обучение работника в образовательных организациях не облагаются НДФЛ при условии, что российское образовательное учреждение, в котором работник проходит обучение, имеет лицензию на осуществление образовательной деятельности ( (далее — Закон № 273-ФЗ)), а иностранная организация, в которой осуществляется обучение, имеет статус образовательного учреждения. Для иностранного учреждения такой статус, помимо лицензии, может быть подтвержден его программой, уставом или иными документы, перечень которых зависит от специфики деятельности учреждения (письма Минфина России от 02.04.2012 № 03-04-06/6-88, от 21.12.2011 № 03-03-06/1/835).

ВАЖНО

Если работник самостоятельно оплачивает свое обучение в образовательных учреждениях или обучение своих детей в возрасте до 24 лет, он имеет право на социальный налоговый вычет по НДФЛ в размере фактически произведенных расходов (, ). Необходимо учитывать, что максимальная величина социального налогового вычета (120 000 рублей в течение года, кроме расходов на обучение детей и на дорогостоящее лечение) предоставляется в совокупности по расходам на оплату обучения, на оплату медицинских услуг, в виде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, а также дополнительных страховых взносов на накопительную пенсию. Если гражданин, например, использовал в календарном году социальный налоговый вычет в сумме расходов на оплату медицинских услуг на всю эту предельную величину, уменьшить облагаемый НДФЛ доход на стоимость обучения в образовательных учреждениях у него не получится ().

Освобождаются от обложения НДФЛ и доходы в виде оплаченной работодателем стоимости обучения детей сотрудников в аналогичных образовательных организациях. Однако, как подчеркивают представители финансового ведомства, НДФЛ не облагаются суммы оплаты работодателем непосредственно стоимости обучения детей его сотрудников, а суммы оплаты стоимости присмотра и ухода за детьми в организациях дошкольного образования под действие вышеуказанной нормы Налогового кодекса () не подпадают и подлежат обложению НДФЛ на общих основаниях (письма Минфина России от 17.03.2015 № 03-04-06/14023, от 27.02.2015 № 03-04-06/9977).

Вместе с тем судьи не всегда соглашаются с такой точкой зрения (пост. Семнадцатого ААС от 21.01.2008 № 17АП-8756/07). Например, возможность компенсации родительской платы может быть предусмотрена законом субъекта Российской Федерации, в этом случае сумма такой компенсации также подпадает под определение компенсационных выплат, не облагаемых НДФЛ ().

Заметим, что применение этой льготы не зависит от того, уплачивает ли работодатель деньги за обучение непосредственно образовательной организации или сотруднику в порядке возмещения понесенных им расходов, от налогового статуса работника или его детей (резидент или нерезидент для целей налогообложения НДФЛ), а также от того, впервые ли гражданин получает образование соответствующего уровня (письма Минфина России от 17.09.2015 № 03-04-06/53509, от 18.04.2013 № 03-04-06/13324, от 16.04.2013 № 03-04-06/12870, от 09.06.2011 № 03-04-06/8-135).

Стипендия по ученическому договору: будут ли взносы и НДФЛ

Возможность заключения ученического договора предусмотрена ст. 198 ТК РФ, а обязанность по выплате ученику стипендии в периоде его учебы установлена ст. 204 ТК РФ. На учеников распространяется трудовое законодательство (ст. 205 ТК РФ). Но отношения по ученическому договору между работодателем и учеником не являются трудовыми. Дело в том, что трудовые отношения возникают на основании трудового договора (ст. 16 ТК РФ). А в рассматриваемой ситуации трудовой договор не заключается. Ученический договор не относится к гражданско-правовым договорам, поскольку вопросы его заключения регулируются не гражданским, а трудовым законодательством.

Таким образом, поскольку выплата стипендии по ученическому договору осуществляется вне рамок трудовых отношений или гражданско-правовых договоров, она страховыми взносами не облагается. Это подтверждают чиновники (письма Минтруда России от 26.02.2015 № 17-3/В‑83, ПФР № НП‑30-26/9660 и ФСС России № 17-03-10/08-2786П от 29.07.2014) и суды (постановление Президиума ВАС РФ от 03.12.2013 № 10905/13).

Обязан ли я платить налоги со стипендии?

Никита, здравствуйте!

1. должна ли стипендия вообще облагаться налогом (как эта поощрительная, так и стипендия за учебу) Никита

Все зависит от того, какая эта стипендия. Вам необходимо уточнить этот момент, как Вам уже порекомендовал мой коллега.

Не облагаются налогом следующие стипендии:

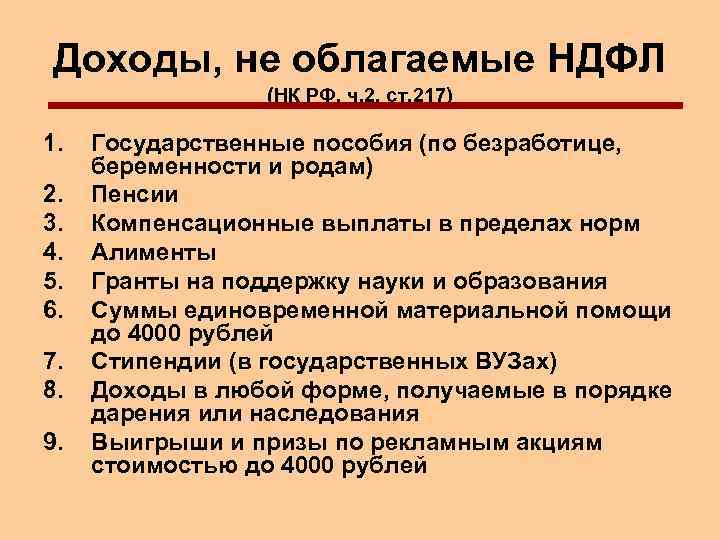

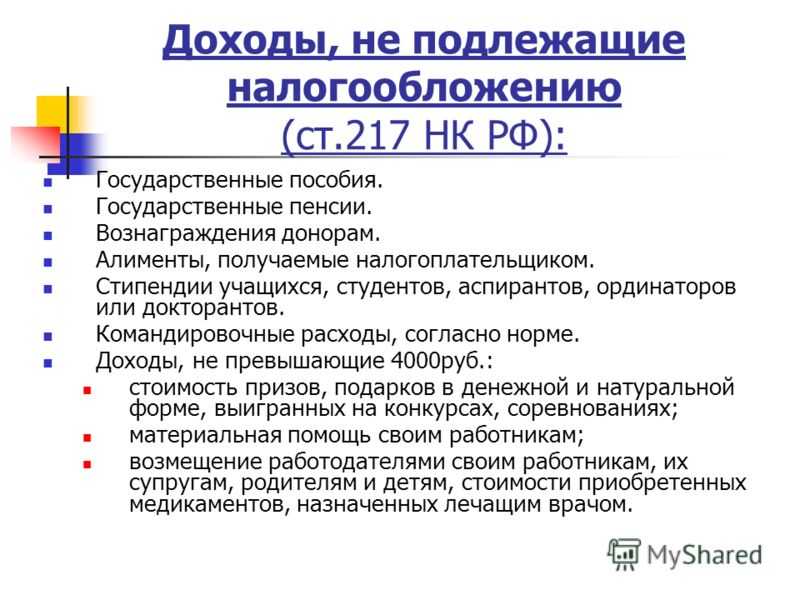

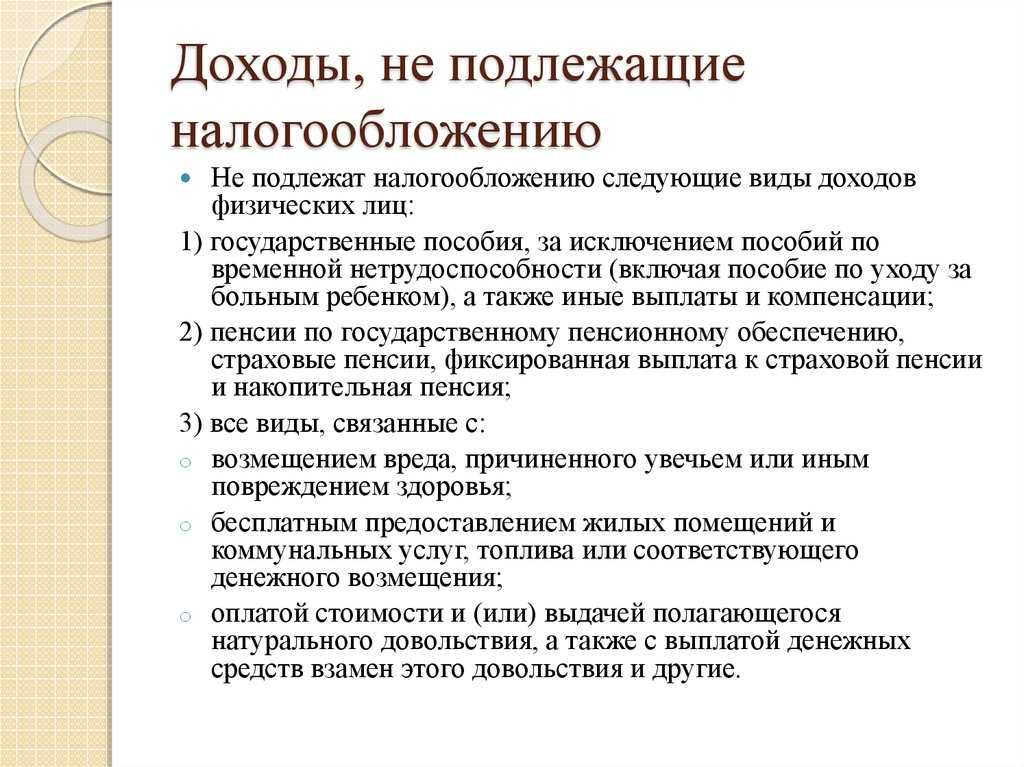

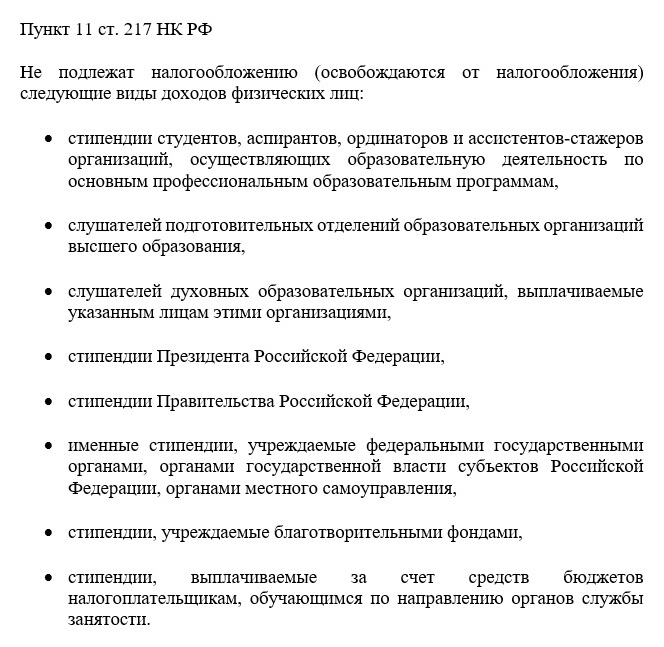

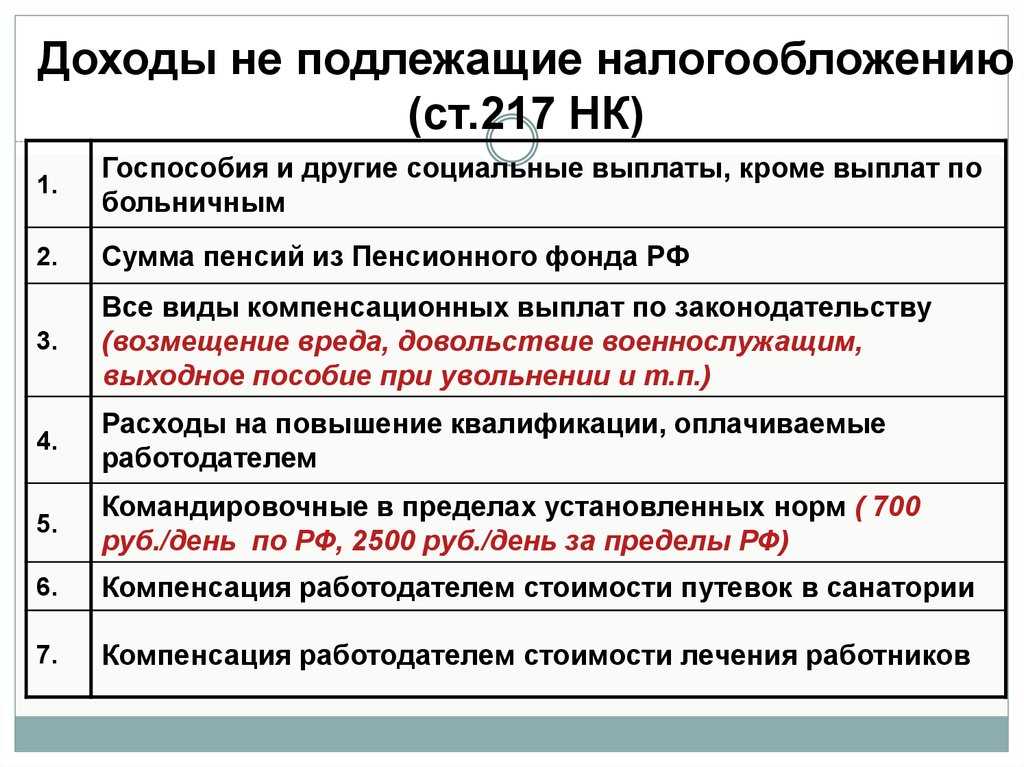

Статья 217 Налогового кодекса РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: … 11) стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом Российской Федерации, органами законодательной (представительной) или исполнительной власти Российской Федерации, органами субъектов Российской Федерации, благотворительными фондами, стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости; 2. Являюсь ли я полноценным налогоплательщиком Никита

Полноценным налогоплательщиком является любое лицо, имеющее доход, подлежащий налогообложению.

3. Какие льготы я должен получать от оплаты такого рода налогов (может быть процент отходит в пенсионный фонд, или другие возможные варианты); Никита

нет, таких льгот нет в данном случае

4. Должно ли фиксироваться то, что я плачу такие налоги, и как это фиксируется? Никита

лицо, выплачивающее Вам стипендию, выступает по отношению к Вам налоговым агентом, в обязанности которого входит исчисление налога с выданного дохода, удержание его и перечисление в бюджет. Кроме того, налоговые агенты обязаны в установленном порядке представлять в налоговые органы сведения обо всех удержанных и уплаченных налогах с указанием данных физических лиц, у которых налог удержан.

Какие стипендии не облагаются НДФЛ

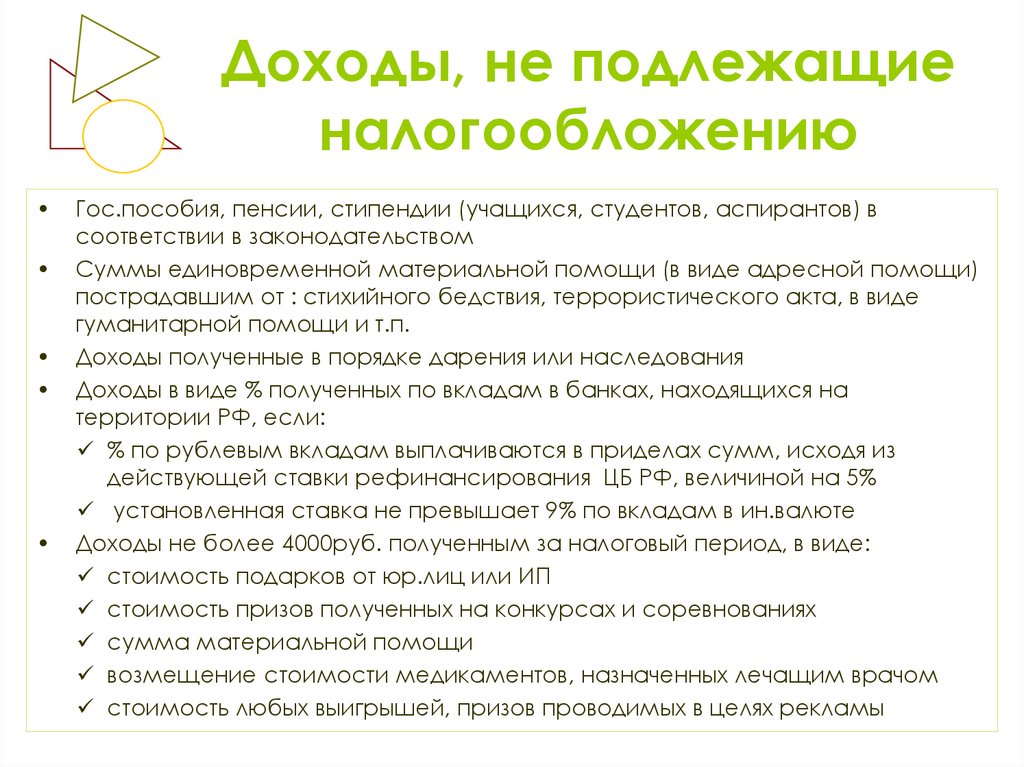

Исчерпывающий перечень не облагаемых НДФЛ доходов работников приведен в статье 217 НК РФ. Так, пункт 11 статьи 217 НК РФ гласит следующее. Не подлежат обложению НДФЛ:

- стипендии студентов, аспирантов, ординаторов и ассистентов-стажеров организаций, осуществляющих образовательную деятельность по основным профессиональным образовательным программам;

- стипендии слушателей подготовительных отделений образовательных организаций высшего образования;

- стипендии слушателей духовных образовательных организаций, выплачиваемые указанным лицам этими организациями;

- стипендии Президента Российской Федерации;

- стипендии Правительства Российской Федерации;

- именные стипендии, учреждаемые федеральными государственными органами, органами государственной власти субъектов Российской Федерации, органами местного самоуправления;

- стипендии, учреждаемые благотворительными фондами;

- стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости.

Обратите внимание, что в пункте 11 статьи 217 Налогового кодекса не уточняется вид выплачиваемых стипендий. Напомним, стипендией признается денежная выплата, назначаемая обучающимся в целях стимулирования и (или) поддержки освоения ими соответствующих образовательных программ

Напомним, стипендией признается денежная выплата, назначаемая обучающимся в целях стимулирования и (или) поддержки освоения ими соответствующих образовательных программ.

Об алиментах со стипендий

В соответствии с пп. «б» п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденного Постановлением Правительства РФ от 18.07.1996 N 841, удержание алиментов производится в том числе и со стипендий, выплачиваемых:

- обучающимся в образовательных учреждениях начального, среднего и высшего профессионального образования;

- аспирантам и докторантам, обучающимся с отрывом от производства в аспирантуре и докторантуре при образовательных учреждениях высшего профессионального образования и научно-исследовательских учреждениях;

- слушателям духовных учебных заведений.

В соответствии с нормами Семейного кодекса РФ, в частности ст. ст. 80, 99 — 100, 109 СК РФ, алименты могут взыскиваться в судебном порядке либо уплачиваться по соглашению, заключенному между родителями. В первом случае основанием для удержания алиментов будет исполнительный лист, а во втором — нотариально удостоверенное соглашение об уплате алиментов. Причем согласно п. 2 ст. 100 Семейного кодекса РФ нотариально удостоверенное соглашение об уплате алиментов имеет силу исполнительного листа.

По общему правилу, установленному в ст. 81 Семейного кодекса РФ, суды обычно взыскивают с родителей алименты в следующих размерах:

- на одного ребенка — четверть заработка или иного дохода (25%);

- на двух детей — треть заработка или иного дохода (33%);

- на трех и более детей — половину заработка или иного дохода (50%).

Впрочем, суд вправе уменьшать или увеличивать эти доли с учетом материального, семейного положения и других обстоятельств.

В случае если родители заключили нотариально удостоверенное соглашение об уплате алиментов, они сами смогли договориться о размере алиментов. Причем в соответствии с п. 2 ст. 104 Семейного кодекса РФ в этом случае алименты могут уплачиваться:

- в долях к заработку или иному доходу;

- в твердой денежной сумме, уплачиваемой периодически;

- в твердой денежной сумме, уплачиваемой единовременно;

- путем предоставления имущества;

- а также иными способами, относительно которых достигнуто соглашение.

Причем в соглашении об уплате алиментов может быть предусмотрено сочетание различных способов уплаты алиментов. Но в любом случае размер алиментов, уплачиваемых по соглашению, не может быть ниже размера алиментов, которые могли бы выплачиваться при взыскании алиментов в судебном порядке (исходя из долей, рассмотренных выше, установленных ст. 81 Семейного кодекса РФ).

Поскольку, как мы уже выяснили, НДФЛ со стипендий не удерживается, исчислять алименты, установленные в процентном отношении от дохода «алиментщика», нужно исходя из полной суммы причитающейся ему стипендии.

Ученический договор: учет и налогообложение

ТК РФ условия договора не должны противоречить ТК РФ, коллективному договору, соглашениям, иначе они будут недействительными и не подлежащими применению. Так, можно включить следующие условия: — необходимость прохождения практических занятий; — форму ученичества (индивидуальная, бригадная, обучение курсовое, обучение с отрывом от производства или без отрыва от производства, что-то иное (ст. 202

Таким образом, действительно существует некая несправедливая ситуация, противоречие между ст. ст. 187, 204 Трудового кодекса РФ

Завершая статью, хочется обратить внимание на то, что это не единственное противоречие, касающееся обучения работника

Так, например, согласно ст. 198 Трудового кодекса РФ ученический договор может заключить с учеником только работодатель-организация. Исключение составляют случаи, когда указанные в Трудовом кодексе РФ гарантии сохраняются на основании условий трудового или ученического договора (ч. 1 ст. 177 ТК РФ). Иными словами, если гарантии, предусмотренные Трудовым кодексом РФ, не распространяются на лиц, с которыми заключен ученический договор, но закреплены в нем, то они должны предоставляться работодателем в полном объеме.Чтобы документально оформить обучение ученичества сотрудника, необходимо: заключить ученический договор; издать приказ о направлении сотрудника на обучение; во время его учебы производить соответствующие отметки в табеле учета рабочего времени; при получении работником новой профессии, повышении квалификации, получении нового разряда отметить это в трудовой книжке.

Это важно знать: Срок исковой давности по НДФЛ для физических лиц

Стандартные вычеты по НДФЛ на детей и социальные вычеты

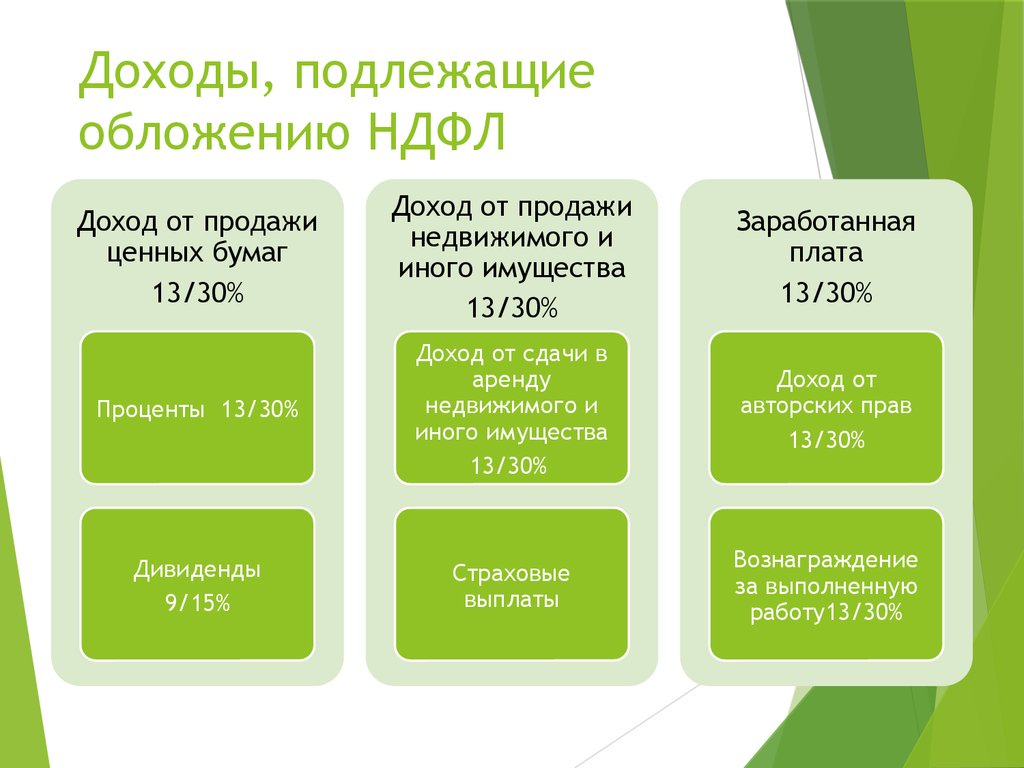

При определении размера налоговой базы в соответствии с п. 3 ст. 210 НК РФ налогоплательщик имеет право на получение:

– стандартного налогового вычета на детей за каждый месяц налогового периода, который распространяется на родителя, на обеспечении которого находится ребенок (пп. 4 п. 1 ст. 218 НК РФ);

– социальных налоговых вычетов, предусмотренных п. 1 ст. 219 НК РФ.

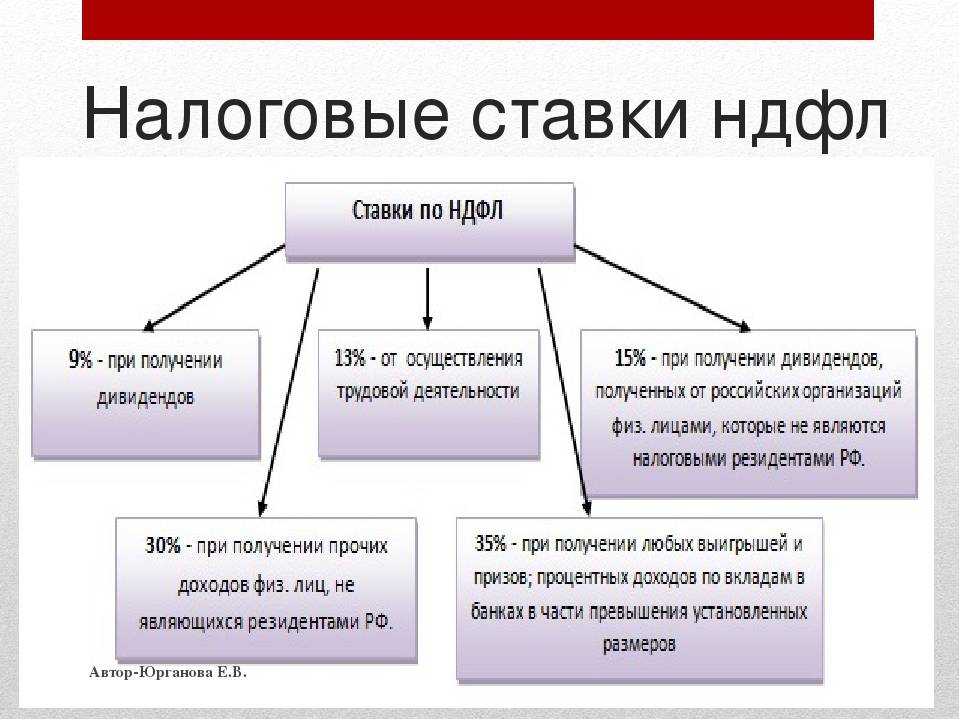

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ (ставка 13 % НДФЛ для налоговых резидентов), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ. В отношении доходов, облагаемых НДФЛ по иным ставкам, применение стандартных налоговых вычетов не предусмотрено.

В Письме Минфина РФ от 30.11.2018 № 03‑04‑05/86503 сказано, что любой налогоплательщик, в том числе гражданин Республики Беларусь, признаваемый налоговым резидентом РФ, вправе претендовать на получение социального вычета по НДФЛ в сумме расходов на его обучение в автошколе.

Из вышеприведенного следует: если иностранный студент является налоговым резидентом РФ, то в отношении доходов, облагаемых НДФЛ по ставке 13 %, он вправе применять детские и социальные налоговые вычеты. Если он не является налоговым резидентом РФ, данные вычеты неприменимы.

Иностранная студентка в летние каникулы 2018 года работала помощником лаборанта в институте, в котором проходила обучение, получая оклад 14 000 руб. У нее есть ребенок в возрасте до 18 лет. Она признается налоговым резидентом по НДФЛ.

Студентка вправе была применить стандартный вычет на ребенка в сумме 1 400 руб. в месяц. Соответственно, база по НДФЛ – 12 600 руб. (14 000 ‑ 1 400) руб.

Документы для налогового вычета за обучение

Чтобы оформить вычет, вместе с

налоговой декларацией в ФНС вам необходимо подать заявление о

возврате и копии документов, подтверждающих право на вычет и

расходы. Пакет документов для получения налогового вычета

формируется в зависимости от того, кому и за кого вы оплачивали

обучение. В него могут входить:

- Договор (или копия договора) с учебным

заведением. Для договора с зарубежным вузом понадобится нотариально

заверенный перевод. - Лицензия образовательной организации (копия

лицензии), если в договоре не указаны ее реквизиты. - Лицензия ИП, если он привлекает педагогических

работников. - Выписка из ЕГРЮЛ, если преподаватель — ИП в

единственном лице. Лицензия в этом случае не нужна. - Платежные документы: кассовые чеки, квитанции,

приходно-кассовые ордера, платежные поручения и другие. - Справка из учебного заведения, подтверждающая

очную форму обучения в отчетном году, если пункт о форме обучения в

договоре на оказание образовательных услуг отсутствует. - Свидетельство о рождении ребенка, если вы

получаете вычет за обучение ребенка. - Свидетельство о рождении на себя, брата/сестру,

документы, подтверждающие родство, если получаете вычет за оплату

обучения брата/сестры. - Документы об установлении опеки или

попечительства, если вы оплачивали обучение своего

подопечного. - Справка (иной документ) о зарубежном образовании

в нотариальном переводе. - Справка 2-НДФЛ, оригинал. Выдает бухгалтерия

вашей компании. Если в течение отчетного года вы меняли работу,

нужно предъявить справку с каждого места работы. 2-НДФЛ можно

скачать также в личном кабинете налогоплательщика на сайте

ФНС.

Документы можно предоставить в электронном виде (через портал

Госуслуги), отправить по почте или принести лично.

Краткие тезисы о налоговом вычете за обучение

- Налоговый вычет за обучение — это сумма расходов

налогоплательщика, на которую он может уменьшить свой

налогооблагаемый доход и вернуть ранее уплаченный НДФЛ. - Вы можете оформить вычет и сэкономить на

налогах, если платили за собственное обучение, за обучение своего

ребенка, подопечного, брата или сестры. При этом вы должны

зарабатывать и платить НДФЛ, а ваши родственники — учиться очно и

быть не старше 24 лет. - Социальный вычет на обучение, лечение и

другое предоставляется налогоплательщику по доходам того налогового

периода, в котором он фактически оплачивал обучение. - Если в одном календарном году социальный вычет

не использован полностью, его остаток на следующий год не

переносится. - Оплачивать долгосрочное обучение выгоднее

поэтапно, так вы сможете вернуть больше денег. - Срок возврата налогов — три года.

- Перед тем, как подавать документы в ФНС мы

рекомендуем обращаться за помощью к налоговым

экспертам. Они дадут вам полную и актуальную

информацию, помогут собрать все необходимые бумаги, сами заполнят

декларацию и подадут документы в налоговую инспекцию. В этом случае

вы гарантированно вернете свои налоги.

Обратиться к нам можно по телефону или онлайн

– оставьте заявку на сайте, и наши менеджеры перезвонят вам в

ближайшее время.

Облагается ли налогом стипендия?

В ст.209 Налогового кодекса России сказано, что доходы от источников в Российской Федерации и доходы от иных источников являются объектом подоходного налогообложения. Стипендии также являются доходами лиц, их получающих. Значит ли это, что нужно по ученическому договору на стипендию начисляются 13% НДФЛ — нет, не значит, поскольку в НК РФ есть ст.217, содержащая перечень необлагаемых доходов.

В п.11 ст.217 НК РФ указано, что освобождаются от НДФЛ:

- стипендии студентов, аспирантов, ординаторов, стажеров;

- стипендии слушателей подготовительных отделений вузов и духовных образовательных организаций;

- стипендии Президента России;

- именные стипендии;

- стипендии, выплачиваемые из бюджетных ресурсов учащимся в сфере службы занятости.

Такое освобождение предоставляется автоматически — для его получения ничего не нужно делать.

Важно!

Стипендии, пенсии и многие другие социальные выплаты не облагаются подоходным налогом согласно нормам ст.217 НК РФ.

Если студент получает пенсию по инвалидности, то она также входит в перечень освобожденных доходов.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Важен ли источник финансирования стипендий?

Минфин России в своем письме уточнили, что в числе видов стипендий, установленных в Российской Федерации, поименованы именные стипендии, а также стипендии обучающимся, назначаемые юридическими лицами или физическими лицами (п. 2 ст. 36 Федерального закона от 29.12.2012 № 273-ФЗ).

При этом пунктом 13 статьи 36 Федерального закона от 29.12.2012 № 273-ФЗ предусмотрено, что именные стипендии учреждаются федеральными государственными органами, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, юридическими и физическими лицами, которые определяют размеры и условия выплаты таких стипендий.

Таким образом, Минфин России в рассматриваемом письме пришел к выводу, что именные стипендии, а также стипендии, выплачиваемые образовательным учреждением за счет средств иной организации, не подлежат обложению НДФЛ на основании указанной нормы пункта 11 статьи 217 Налогового кодекса независимо от источника финансирования таких стипендий.

Эксперт “НА” Е.В. Чимидова

Важен ли источник финансирования стипендий?

Минфин России в своем письме уточнили, что в числе видов стипендий, установленных в Российской Федерации, поименованы именные стипендии, а также стипендии обучающимся, назначаемые юридическими лицами или физическими лицами (п. 2 ст. 36 Федерального закона от 29.12.2012 № 273-ФЗ).

При этом пунктом 13 статьи 36 Федерального закона от 29.12.2012 № 273-ФЗ предусмотрено, что именные стипендии учреждаются федеральными государственными органами, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, юридическими и физическими лицами, которые определяют размеры и условия выплаты таких стипендий.

Таким образом, Минфин России в рассматриваемом письме пришел к выводу, что именные стипендии, а также стипендии, выплачиваемые образовательным учреждением за счет средств иной организации, не подлежат обложению НДФЛ на основании указанной нормы пункта 11 статьи 217 Налогового кодекса независимо от источника финансирования таких стипендий.

Эксперт «НА” Е.В. Чимидова

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

luminastock / .com

Именные стипендии, а также стипендии, выплачиваемые образовательным учреждением обучающимся за счет средств иной организации, не облагаются НДФЛ. Финансисты указали, что источник финансирования не имеет значения (письмо Департамента налоговой и таможенной политики Минфина России от 19 декабря 2021 г. № 03-04-06/92694).

Министерство отметило, что именные стипендии учреждаются федеральными государственными органами, органами государственной власти субъектов Федерации, органами местного самоуправления. Кроме того, именные стипендии могут выплачиваться за счет средств юрлиц и физлиц, которые устанавливают размеры и условия их выплаты (ч. 13 ст. 36 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации»; далее – закон об образовании). Виды стипендий, которые могут устанавливаться в России, перечислены в ч. 2 ст. 36 закона об образовании. В частности, к ним относятся именные, а также назначаемые юрлицами и физлицами.

Облагаеются ли НДФЛ стипендии, выплаченные организацией в соответствии с ученическими договорами? Узнайте из материала «Стипендии, не облагаемые НДФЛ» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

По общему правилу стипендии, в том числе именные, выплачиваемые студентам, аспирантам, ординаторам и ассистентам-стажерам, освобождаются от НДФЛ на основании п. 11 ст. 217 Налогового кодекса.

Напомним, что в России уже началась декларационная компания.

Важен ли источник финансирования стипендий?

Минфин России в своем письме уточнили, что в числе видов стипендий, установленных в Российской Федерации, поименованы именные стипендии, а также стипендии обучающимся, назначаемые юридическими лицами или физическими лицами (п. 2 ст. 36 Федерального закона от 29.12.2012 № 273-ФЗ).

При этом пунктом 13 статьи 36 Федерального закона от 29.12.2012 № 273-ФЗ предусмотрено, что именные стипендии учреждаются федеральными государственными органами, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, юридическими и физическими лицами, которые определяют размеры и условия выплаты таких стипендий.

Таким образом, Минфин России в рассматриваемом письме пришел к выводу, что именные стипендии, а также стипендии, выплачиваемые образовательным учреждением за счет средств иной организации, не подлежат обложению НДФЛ на основании указанной нормы пункта 11 статьи 217 Налогового кодекса независимо от источника финансирования таких стипендий.

Эксперт “НА” Е.В. Чимидова

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Меня зовут Никита и я являюсь студентом университета, обучающимся на бюджете. Дело в том, что в университете я веду достаточно активный образ жизни, выступаю на мероприятиях и участвую во внеучебной деятельности. Раз в полгода мне приходит поощрительная стипендия (если можно так назвать) за эту самую деятельность. Эта стипендия облагается налогом, то есть заявленная стипендия отличается от реальной. Так вот, меня интересуют такие вопросы:,

1. должна ли стипендия вообще облагаться налогом (как эта поощрительная, так и стипендия за учебу);

2. Являюсь ли я полноценным налогоплательщиком;

3. Какие льготы я должен получать от оплаты такого рода налогов (может быть процент отходит в пенсионный фонд, или другие возможные варианты);

4. Должно ли фиксироваться то, что я плачу такие налоги, и как это фиксируется?

Буду благодарен за ответы)

Ответы юристов ( 2 )

В соответствиис Типовым положением о стипендиальном обеспечении и других формах материальной поддержки студентов государственных и муниципальных образовательных учреждений высшего и среднего профессионального образования, аспирантов и докторантов, утвержденным Постановлением Правительства Российской Федерации от 27.06.2001 N 487, стипендии, являясь денежной выплатой, назначаемой студентам, аспирантам и докторантам, обучающимся по очной форме обучения в образовательных учреждениях и научных организациях, могут быть, в частности, именными и учреждаться органами государственной власти, органами местного самоуправления, юридическими и физическими лицами.

узнайте точный вид-наименование выплаты