Когда жалоба не подлежит рассмотрению

В определенных случаях сотрудники ФНС могут отказать гражданину в рассмотрении его жалобы. Обычно это происходят в таких ситуациях:

- истек срок, в течение которого можно подавать жалобу (1 год с момента нарушения);

- отсутствуют указания на предмет обжалования и/или обоснования заявленных требований;

- имеются документально подтвержденные данные о том, что такая же жалоба уже была принята вышестоящим органом;

- налоговая служба получила информацию о том, что решение суда по проблеме, описанной в жалобе, уже вступило в силу.

Если налогоплательщику отказывают в рассмотрении жалобы, но ни одно из приведенных выше условий не выполняется, ему следует направить свое обращение в вышестоящий орган и приложить к нему жалобу на то отделение ФНС, где ему отказали.

Как сделать скриншот для суда

ФНС РФ в письме № СА-4-7/5589 от 31.03.2016 г. рассказала о том, какой скриншот могут принять в суде в качестве доказательства.

Использование снимков с экранов в качестве доказательств регулируется частью 3 статьи 75 Арбитражного процессуального кодекса РФ, в которой указано, что документы, полученные в том числе с использованием информационно-телекоммуникационной сети Интернет, допускаются в качестве письменных доказательств в случаях и в порядке, которые установлены АПК РФ, другими федеральными законами, иными нормативными правовыми актами или договором либо определены в пределах своих полномочий Верховным Судом РФ.

Судебная практика позволяет сделать вывод, что суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные:

- должен быть виден адрес сайта;

- на снимке экрана должны быть видны время и дата получения информации;

- скриншот должен содержать данные о лице, которое произвело его выведение на экран и дальнейшую распечатку;

- должен содержать данные о программном обеспечении и использованной компьютерной технике;

- скриншлот надо заверить печатью и подписью руководителя предприятия, либо уполномоченного лица.

Составление текста жалобы

Как для обычной, так и для апелляционной жалобы, правила составления действуют одинаковые.

Обращение составляется в свободной форме в письменном виде. Согласно ст. 139.2 Налогового кодекса РФ, в нем должны быть указаны следующие сведения:

- ФИО физического лица, которое подает жалобу или наименование организации.

- Место жительства этого лица или адрес организации.

- Описание обжалуемого акта, действий (бездействия) должностных лиц.

- Наименование налогового органа, действия (бездействие) должностных лиц которого будет обжаловано.

- На основании чего права жалующегося лица нарушены.

- Требования лица, которое подает жалобу.

Подается жалоба в электронной форме через личный кабинет плательщика налогов физического лица или юридического лица или по другим каналам.

Рекомендуется прилагать документы, которые могут подтвердить правдивость слов подающего жалобу лица.

Решение по жалобе может быть получено следующими способами:

- В электронной форме.

- В бумажном виде.

Подписывает жалобу подающий ее человек или его представитель.

Шаг 3. Исковое заявление в суд

Скорее всего решение «вышестоящего органа» опять таки будет принято не в вашу пользу

Но это абсолютно не важно. По сути обращение к этому «органу» нужно лишь для одного — получить железобетонную возможность обратиться в иском районный суд общей юрисдикции (арбитражные суды к этому вопросу не имеют никакого отношения)

Суд вправе отменить решение налоговиков, изменить решение налоговиков, взыскать с налоговой инспекцию ту сумму налога, которую она вам должна.

Прежде всего нужно определится в какой именно районный суд подавать иск. Есть два варианта. Они установлены пунктом 2 статьи 254 Гражданско-процессуального кодекса. Цитата из документа:

То есть иск подавайте либо в районный суд либо по вашему месту жительства, либо по месту нахождения инспекции. И в том и в другом случае его обязаны принять.

Прежде чем подавать иск нужно заплатить государственную пошлину. Ее сумма зависит от того, что именно вы требуете. Здесь также возможны два варианта:

- первый — вы требуете отменить решение инспекции и обязать ее принять по делу новое решение;

- второй — вы требуете взыскать с налоговой инспекции сумму налога, которую вы переплатили.

В первом случае сумма госпошлины составит 200 руб. за каждое решение, которое вы требуете отменить. То есть если таких решений, например, два (по вашим декларациям за 2019 и 2020 годы) то пошлина составит 400 руб. (200 руб. х 2).

Во-втором случае размер пошлины будет зависеть от суммы иска. Пошлину определяют так:

|

№ |

Сумма, которую вы взыскиваете |

Сумма госпошлины |

| 1 | до 20 000 руб. включительно | 4 процента от суммы иска, но не меньше 400 руб. |

| 2 | от 20 001 руб. до 100 000 руб. включительно | 800 руб. + 3 процента от суммы, превышающей 20 000 руб. |

| 3 | от 100 001 руб. до 200 000 руб. включительно | 3 200 руб. + 2 процента от суммы, превышающей 100 000 руб. |

| 4 | От 200 001 руб. до 1 000 000 руб. включительно | 5 200 руб. + 1 процент от суммы, превышающей 200 000 руб. |

Например, вы взыскиваете с инспекции 220 000 руб. Это пункт 4 нашей таблицы. Пошлина составит:5200 руб. + (220 000 руб. — 200 000 руб.) х 1% = 5400 руб.

Другой пример. Вы взыскиваете с инспекции 150 000 руб. Это пункт 3 таблицы. Пошлина составит:3200 руб. + (150 000 руб. — 100 000 руб.) х 2% = 4200 руб.

Портал «Ваши налоги» 2023

Шаг № 4. Дождитесь решения вышестоящей инспекции

Если вы подали жалобу или апелляционную жалобу на требования, предъявленные вам по результатам налоговой проверки, то новое решение вышестоящая инспекция вынесет в течение одного месяца со дня получения ею всех документов (абз.1 п. 6 ст. 140 НК РФ).

А вот если вы хотите оспорить какие-то действия, не связанные с налоговыми проверками, то вашу жалобу рассмотрят в два раза быстрее — в течение 15 дней со дня получения обращения вышестоящей инспекцией (абз. 2 п. 6 ст. 140 НК РФ).

Свое решение налоговики направят вам по почте или вручат лично не позднее чем через три дня после его вынесения (абз.4 п. 6 ст. 140 НК РФ). И если их вердикт вас не устроит, то уже можно будет обратиться в суд.

ПОЗИЦИЯ ВЕРХОВНОГО СУДА РФ

Компания, не согласившись с позицией ФНС России, обжаловала решение в суд (дело № А40-101850/2016). Но все три инстанции, а впоследствии и Судебная коллегия по экономическим спорам Верховного Суда РФ подтвердили, что порядок, при котором было отменено решение областного управления ФНС, соответствует закону.

Подтверждая законность решения ФНС, суды всех инстанций указали, что ФНС России имеет право осуществлять контроль за деятельностью нижестоящих налоговых органов. В этом случае оценивается только законность решения налогового органа без участия налогоплательщика. Если же выявится, что решения нижестоящих инспекций не соответствуют законодательству о налогах и сборах, они подлежат отмене или изменению. В таком порядке могут отменяться и решения нижестоящего налогового органа о возмещении НДС или иные решения, которыми налогоплательщику были предоставлены определенные льготы (преимущества, вычеты).

Таким образом, вышестоящий налоговый орган вправе по собственной инициативе исправить допущенную нижестоящими инстанциями ошибку, вне зависимости от того, ухудшается или улучшается при этом положение налогоплательщика. Основная проблема, которая возникает в этой связи для налогоплательщиков, состоит в том, что сроки и процедура такой отмены не предусмотрены ни Налоговым кодексом, ни законом «О налоговых органах Российской Федерации».1

ВС РФ: Право пересмотра решений нижестоящих инспекций вышестоящим налоговым органом сохраняется в течение трех лет

Верховный суд подчеркнул, что сроки, в которые ФНС России имеет право пересматривать решения нижестоящих инспекций, не могут быть не ограниченными во времени. Вышестоящий налоговый орган вправе реализовать полномочия по контролю за законностью принятых решений в пределах срока, предусмотренного для проведения мероприятий налогового контроля, а именно в пределах трех лет, исчисляемых с момента окончания контролируемого налогового периода.

При установлении данного срока судебная коллегия ВС РФ руководствовалась положениями ст. 23 НК РФ, устанавливающей обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета (что соответствует максимальной глубине выездных налоговых проверок), а также общими трехлетними сроками, установленными в ст. 89 НК РФ для проведения налоговых проверок.

Как правильно подать жалобу в ФНС

При вынесении неправомерных решений нижестоящими налоговыми органами налогоплательщиком подаётся жалоба в ФНС для решения вопроса в досудебном порядке. В случае ее отказа привлечь к ответственности за нарушение налогового законодательства налогоплательщик имеет право направить соответствующее заявление в суд.

Сроки рассмотрения обращения зависят времени подачи налогоплательщиком апелляции в УФНС для обжалования решения нижестоящего органа. После окончания срока, в течение которого решение можно обжаловать в УФНС, – он не превышает 10 дней, – налогоплательщик имеет право:

Как пожаловаться в налоговую на ИП

Сотрудники ИП могут заявить в налоговую о том, что работодатель платит серую зарплату, а значит, не удерживает НДФЛ с части выплат и занижает сумму взносов. Компании могут пожаловаться на конкурента, который уклоняется от уплаты налогов.

Важно учесть, что в отличие от Роспотребнадзора или других надзорных органов, сотрудники ФНС не обязаны устраивать проверки по каждой жалобе. Более того, анонимный запрос на проверку ИП они проигнорируют

Жаловаться следует в налоговый орган по месту ведения бизнеса ИП. Подать жалобу можно лично, по почте заказным письмом с описью вложения.

Важно: при личном визите в ИФНС заявитель должен иметь при себе паспорт и копию жалобы. Если заявитель подал обращение через сервис, то и ответ придет на электронный адрес в форме электронного документа

Если заявитель подал обращение через сервис, то и ответ придет на электронный адрес в форме электронного документа.

Если заявитель пожаловался на ИП, но не привел доказательств факта нарушения, ФНС вряд ли отреагирует. Если доказательства находятся у ИП, а жалуются на него сотрудники, нужно объяснить этот момент в тексте обращения.

Жалоба, составленная по всем правилам и подкрепленная фактами, может стать основанием для ФНС включить ИП в план выездных налоговых проверок. Инспекторы проверят документы компании, которые касаются налогов и сборов.

Что должно содержать в себе заявление

На странице знакомимся с общими требованиями к подаваемой ФНС претензии.

Особых требований к оформлению нет. Чтобы заявлению дали ход, писать следует:

- придерживаясь стандартов деловой этики;

- по существу.

При необходимости приложить документы. Их перечень отображается в тексте заявления.

Можно ли анонимно пожаловаться на работу налоговой инспекции

В требованиях к оформлению содержится указание на необходимость подписывать заявление. Поэтому запрос, отправленный анонимно, могут и не рассматривать. Однако анонимный жалобщик вроде индивидуального предпринимателя, может представить информацию весьма любопытную для адресата:

- онлайн;

- во время личного приёма;

- воспользовавшись телефоном доверия.

Образец жалобы

Чтобы у физ- и юрлиц не возникало проблем с составлением жалобы в налоговую, на официальном сайте ФНС решили пойти им навстречу. И заодно упростить работу сотрудников ведомства, предоставляя образец жалобы.

Как видите, его можно скачать и приспособить к конкретным обстоятельствам, откорректировать и распечатать.

Наличие такого стандартного примера, разработанного специалистами федерального ведомства, удобно и заявителям, и тем, кому придётся рассматривать жалобу и принимать по ней решение.

Зачем обжаловать решения ФНС досудебно

Может, просто сразу в суд пойти? Разбирательство с налоговой – не самое приятное занятие, но если на кону стоят серьезные для бизнеса суммы штрафов и доначислений, без обжалования не обойтись. Досудебный этап важен по нескольким причинам:

-

Досудебное обжалование результатов проверки — обязательная составляющая для судебного разбирательства. Без первичного обращения в УФНС невозможно подать заявление в суд.

-

Бесплатная возможность изменить решение налоговой и отстоять интересы бизнеса.

-

Способ понять аргументы налоговой, если все-таки откажут в обжаловании, и подготовиться к защите своих требований в суде.

-

Обжалование акта камеральной или налоговой проверки происходит без присутствия предпринимателя, то есть разбирательство не требует лишней траты времени, но дает информацию для принятия правильных решений в последующем. При этом налогоплательщик имеет право приехать на рассмотрение материалов проверки и убедиться, что в протоколе не написали того, чего не было и учли поданные им возражения.

Примечание:

Жалобу всегда можно отозвать. Предприниматель может и «передумать», но в этом случае жаловаться еще раз по тем же основаниям будет невозможно.

Как можно обжаловать

Существует несколько способов, как можно оспорить решения налогового органа:

Внесудебное (досудебное) обжалование

При этом официальном письмом орган ФНС делает обязательным наличие процедуры досудебного урегулирования вопросов только по актам, принятым после 1 января 2009 года.

Основные преимущества этого способа рассмотрения вопроса:

- отсутствие необходимости по уплате госпошлины;

- остановка исполнения акта до момента принятия итогового вердикта;

- сокращённые сроки рассмотрения материалов;

- тщательная подготовка по делу, если в дальнейшем возникнет необходимость по судебного обжалованию.

Среди недостатков можно сформулировать следующее:

- незаинтересованность вышестоящего органа в отмене решений собственных структурных подразделений;

- приостановление исполнения — это право, а не обязанность;

- срок на подачу жалобы небольшой, при этом при вероятном рассмотрении дела органом ФНС, существует вероятность пропуска срока на судебную защиту.

Обжалование решений налогового органа в суде

- дела, связанные с возражениями по актам налоговой;

- дела, рассматривающие действия (бездействия) сотрудников государственной службы.

При этом инстанциями рассмотрения будут:

- арбитражный суд;

- арбитражный суд апелляционной инстанции.

Среди плюсов этого метода защиты можно назвать следующее:

- Незаинтересованность (независимость) судей по вопросу, рассматриваемом в конкретном деле;

- Всесторонность и объективность при исследовании документов;

- Высокий профессионализм лиц, рассматривающих материалы.

Недостатки следующие:

- Необходимость уплаты пошлины;

- Продолжительный срок рассмотрения.

Жалоба на бездействие налоговой инспекции: образец

Несмотря на то что жалобу нужно подать в УФНС, плательщик представляет ее именно в ИФНС, а налоговики уже передадут ее в Управление в течение трех рабочих дней со дня поступления жалобы (п. 6 ст. 6.1, п. 1 ст. 139 НК РФ). При этом ИФНС должна устранить нарушения, изложенные в жалобе (конечно, если эти нарушения имеют место быть), и сообщить об этом в УФНС так же в течение трех дней с момента устранения (п. 1.1 ст. 139 НК РФ).

- наименование и адрес организации, подающей жалобу (если жалобу подает физлицо, то оно должно указать свои ФИО и адрес места жительства);

- наименование ИФНС, чье бездействие обжалуется;

- сведения о том, что именно обжалует плательщик (в нашем случае это бездействие ИФНС);

- основания, по которым налогоплательщик считает, что его права были нарушены (как правило, это ссылка на законодательство);

- требования, выдвигаемые налогоплательщиком;

- желаемый способ получения решения по жалобе (на бумаге или в электронном виде по ТКС или через личный кабинет налогоплательщика).

Основные требования к жалобе

Несмотря на то что сам документ составляется в свободной форме, существует ряд требований, которым составитель должен следовать. В первую очередь это касается оснований для подачи заявления, а также содержания самого документа.

Основания для подачи жалобы

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Писать заявление в Федеральную налоговую службу следует в таких ситуациях, как:

- налогоплательщику неправильно рассчитали сумму взносов, которые он должен перечислить в государственный бюджет;

- представители налоговых органов отказывают гражданину в предоставлении вычета, который тому полагается по закону;

- гражданину не была зачтена переплата по налоговым платежам;

- для налогоплательщика были приостановлены операции по расчетным платежам;

- налоговым инспектором был издан ненормативный акт;

- налоговики несвоевременно выполнили свои непосредственные обязанности;

- сотрудник налоговой службы для совершения той или иной операции требует у гражданина те документы, которые не являются обязательными с точки зрения российского законодательства.

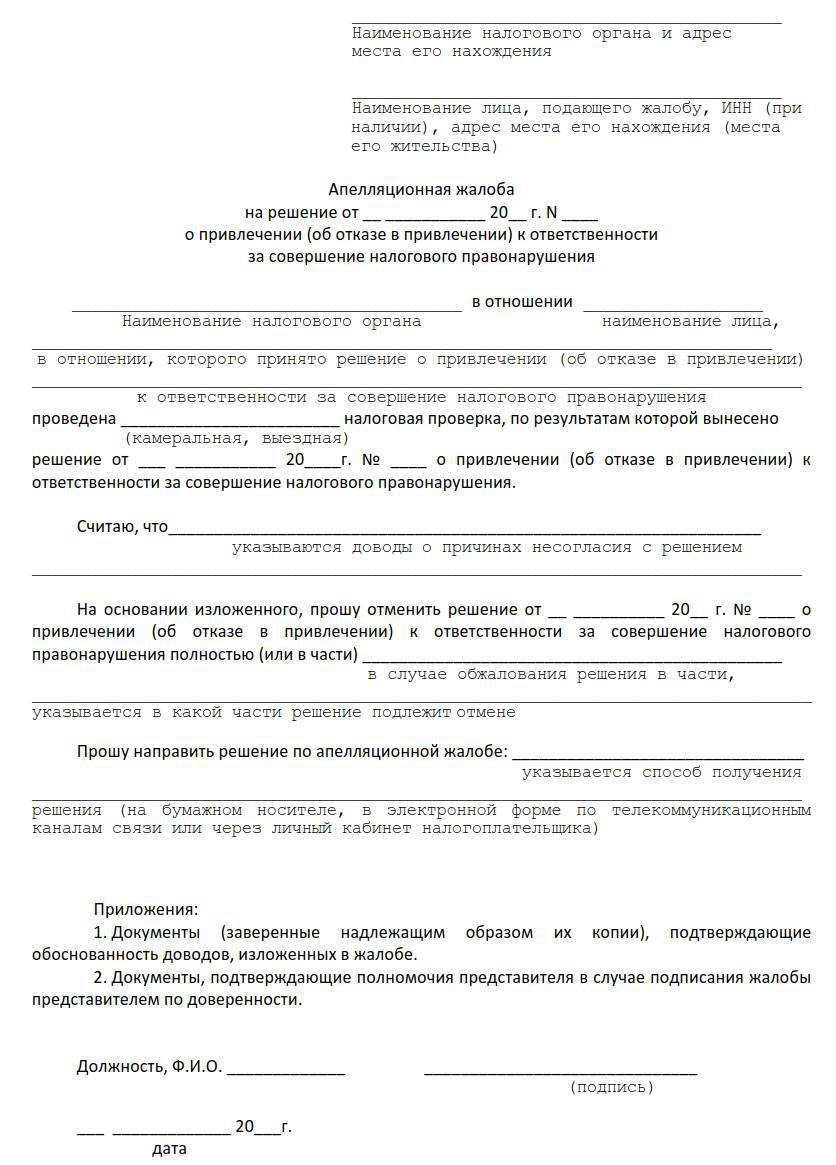

Документ, который гражданин будет подавать в Федеральную Налоговую Службу, должен включать в себя следующие данные:

- полное название налогового органа, в который подается жалоба или информация о конкретном лице (ФИО, занимаемая должность), на чье имя она подается;

- персональные данные автора заявления (ФИО, почтовый индекс, телефон, адрес, электронная почта);

- идентификационный номер налогоплательщика. Те граждане, которые не относятся к категории индивидуальных предпринимателей, имеют право его не указывать, однако, в таком случае они должны назвать все данные, прописанные в пункте 1 статьи 84 Налогового Кодекса;

- название налогового органа, чьи действия подлежат обжалованию, по мнению составителя, и/или данные о конкретном сотруднике (ФИО, занимаемая должность), который совершил упомянутые действия;

- требования автора жалобы со ссылками на нормативные акты Российской Федерации, которые подтверждают обоснованность этих требований;

- суммы денег, размер которых будет оспариваться, а также расчеты, позволяющие идентифицировать обоснованность этих сумм;

- перечень документов, которые прилагаются к заявлению;

- дата и подпись.

Онлайн-обжалование решения по проверке

Сервис предусматривает разные поводы для обращения, с которыми сталкиваются предприниматели при взаимодействии с контрольными органами.

Например:

-

нарушена процедура проверки или порядок ее назначения;

-

вы не согласны с нарушениями, которые вам приписывают, или с теми мерами, которые назначены проверяющими;

-

вы не согласны с действиями проверяющего в ходе самой процедуры проверки

Как обжаловать решение налогового органа онлайн. Пошаговая инструкция

План досудебного обжалования результатов проверок таков:

-

Зайдите на портал Госуслуг.

-

Заполните специальную форму.

-

Если представляете организацию, то подпишите заявление усиленной квалифицированной электронной подписью. Если подаете жалобу как физическое лицо или ИП — то простой ЭЦП.

-

-

Отправьте жалобу.

Ваша онлайн-жалоба будет рассмотрена в течение 20 рабочих дней. Если потребуются дополнительные материалы или пояснения, их запросят также в режиме онлайн.

Еще одно упрощение — вам не придется отслеживать статус рассмотрения. Сервис автоматически будет оповещать о каждом этапе прохождения жалобы. Решение вы получите на портале госуслуг и по электронной почте.

Важно:

С 1 июля 2021 года способ подачи жалобы онлайн стал обязательным для отдельных видов федерального контроля (всего на момент написания этой статьи — это 30 контролирующих ведомств), а с 01 января 2023 года — он станет общепринятым для всех.

Как подавать жалобу

Пожаловаться в Федеральную Налоговую Службу гражданин РФ может несколькими способами.

Гражданин РФ имеет возможность позвонить по специальному телефону контакт-центра для того, чтобы проконсультироваться по любому интересующему вопросу, а также сообщить об обнаруженных нарушениях.

Нужно учитывать тот факт, что подобный звонок будет носить исключительно информативный характер. При этом общение клиента со специалистом должно соответствовать следующим требованиям:

- персонализация. Анонимные сообщения в любой форме приняты не будут;

- соответствие сфере деятельности Федеральной Налоговой Службы;

- обоснованность – должны быть приведены конкретные доказательства нарушения;

- эмоциональная нейтральность. Сведения, оскорбляющие достоинство третьих лиц, не допускаются.

Обратиться в региональное или центральное отделение Федеральной Налоговой службы гражданин может как письменно, так и устно. При этом самому клиенту достаточно будет лишь идентифицировать свою личность, предъявив паспорт. Если в процессе обсуждения выяснится, что устного обращения недостаточно, клиенту будет предложено написать жалобу в официальной форме.

Федеральная Налоговая Служба может принять жалобу у гражданина дистанционно, если он не хочет или не может связаться с отделением иными способами. Чтобы отправить заявление, необходимо:

- отправить письмо с заявлением и всеми прилагающимися материалами в центральное или региональное отделение ФНС по их официальному адресу;

- отправить заявление и все необходимые материалы по факсу.

Удостовериться в успешной отправке информации по факсу можно, связавшись с нужным отделением по телефону.

Отправка заявления в сети интернет – наиболее быстрый и удобный способ. Для этого достаточно следовать такому алгоритму:

Реквизиты вышестоящих ведомств

Федеральная налоговая служба

Сайт налоговойНа главной странице указанного сайта следует выбрать из списка необходимый регион и в поле «Контакты» выбрать раздел, в соответствии с тем куда вы отправляется жалоба. Это может быть «Центральный аппарат» или «Управление ФНС по региону».

Фонд социального страхования

Сайт — http://fss.ruЗдесь, на главной странице расположена информация обо всех отделениях, как региональных, областных, краевых и республиканских, так и по городам федерального значения.

Пенсионный фонд России

Сайт — http://pfrf.ruЧтобы узнать контактную информацию, касающуюся отделений ПФР, следует на главной странице нажать вкладку «О пенсионном фонде — Отделения ПФР» и после выбора округа в списке выбрать то, что нужно. Во вкладке «Об отделении» — контакты управлений.

Прокурор разъясняет: Порядок обжалования решений налогового органа

29.06.2021 16:51

Прокурор разъясняет: Порядок обжалования решений налогового органа В соответствии со статьей 138 Налогового кодекса РФ акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права. Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со ст.101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом. В случае, если решение по жалобе (апелляционной жалобе) не принято вышестоящим налоговым органом в сроки, установленные п.6 ст. 140 НК РФ, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке. Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы в вышестоящий налоговый орган и (или) в судебном порядке. Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке. В случае обжалования в судебном порядке актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) срок для обращения в суд исчисляется со дня, когда лицу стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или со дня истечения срока принятия решения по жалобе (апелляционной жалобе), установленного п.6 ст.140 НК РФ. Обжалование организациями и физическими лицами в судебном порядке актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации. В случае обжалования в судебном порядке актов налоговых органов, действий их должностных лиц исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации. Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случая, предусмотренного настоящим пунктом. В случае обжалования вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе исполнение обжалуемого решения может быть приостановлено по заявлению лица, подавшего эту жалобу, при предоставлении им банковской гарантии, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению.Заместитель прокурора Череповецкого районаЕ.Н. Хохлова

Как подать протест, сроки

В силу ч. 1 ст. 139 НК России, предоставление протеста следует осуществлять не напрямую в вышестоящую налоговую инстанцию, а в то территориальное подразделение ФНС, которое нарушило права заявителя. В течение 3 дней орган, нарушивший права, обязан передать жалобу в вышестоящую инстанцию.

Действующая процедура обжалования решения налогового органа предусматривает четко установленные сроки подачи.

Важно! По общему правилу, указанному в ч. 2 стат

139 НК, предоставление протеста нужно осуществить до истечения 1 года с того момента, как стало известно о том, что налоговая каким-либо образом нарушила права.

Решение по жалобе вышестоящего органа можно обжаловать еще раз – уже в Центральный Аппарат ФНС. Сделать это нужно в течение 3 месяцев после принятия соответствующего вердикта вышестоящего ведомства (аб. 3 ч. 2 стат. 139 НК).

Полезное видео

Каждый субъект, физический или юридический, ИП или организация, вправе защищать свои права и интересы, пострадавшие в результате действий или бездействия сотрудников ИФНС. Лицо, которым составлена претензия, подаёт её на рассмотрение как полагается. Как подаётся жалоба в ФНС, последовательно и поэтапно рассматривается в 4-минутной презентации.

Когда инспекция бездействует или допускает нарушения, можно подать жалобу, пользуясь советами, содержащимися в видеоконсультации.

Как ИП обжаловать итоги проверки ФНС

Если выиграть спор с налоговым органом не удалось, можно уменьшить суммы штрафов. Такая возможность установлена в ст. 112 НК РФ.

Если у ИП есть хотя бы одно смягчающее обстоятельство, штрафы за нарушения снизят. Смягчающие обстоятельства:

-

правонарушение совершено без умысла;

-

налогоплательщик своевременно платит налоги и сдает отчетность;

-

налогоплательщик впервые привлекается к налоговой ответственности;

-

состояние предпринимателя близко к банкротству;

-

несоразмерность суммы штрафа и совершенного проступка;

-

незначительный временной период просрочки сдачи отчетности;

-

наличие переплат по другим налогам;

-

уплата задолженности до того, как вынесено судебное решение;

-

наличие форс-мажора;

-

инвалидность, болезнь, наличие иждивенцев и т.п.

-

Можно указать любые обстоятельства. Суд примет решение о том, являются ли они основанием для уменьшения штрафа.

Жалобу на завышенные штрафы подают сперва в налоговый орган, и только затем в суд. Пожалуйтесь на решение по итогам налоговой проверки в целом, а затем попытайтесь снизить отдельные штрафы за каждое нарушение.

Важно: сделать это можно в течение года с момента принятия решения по налоговой проверке

Заключение

Составление жалобы, адресованной федеральной службе, занимающейся проблемами налогообложения, может быть вызвано разными причинами. Кого-то раздражает нелегальный бизнес соседей, повадившихся сдавать посуточно и почасово объекты жилья. В то время как самим никак не удаётся сдать квартиру порядочному арендатору. Немало жалоб на частые проверки предпринимательской деятельности.

Важно придерживаться установленных требований по оформлению и порядку подачи. Что касается контроля за рассмотрением и принятием решений, то его осуществление предусмотрено посредством электронных сервисов ФНС

Если разбирательство в рамках федерального ведомства окажется безуспешным, то его можно продолжить в прокуратуре и суде.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.

Это быстро и бесплатно!

+7 (499) 938-97-61

Москва, Московская область

+7 (812) 467-41-36

Санкт-Петербург, Ленинградская область

8 800 350-84-17

Регионы (звонок бесплатный для всех регионов России)