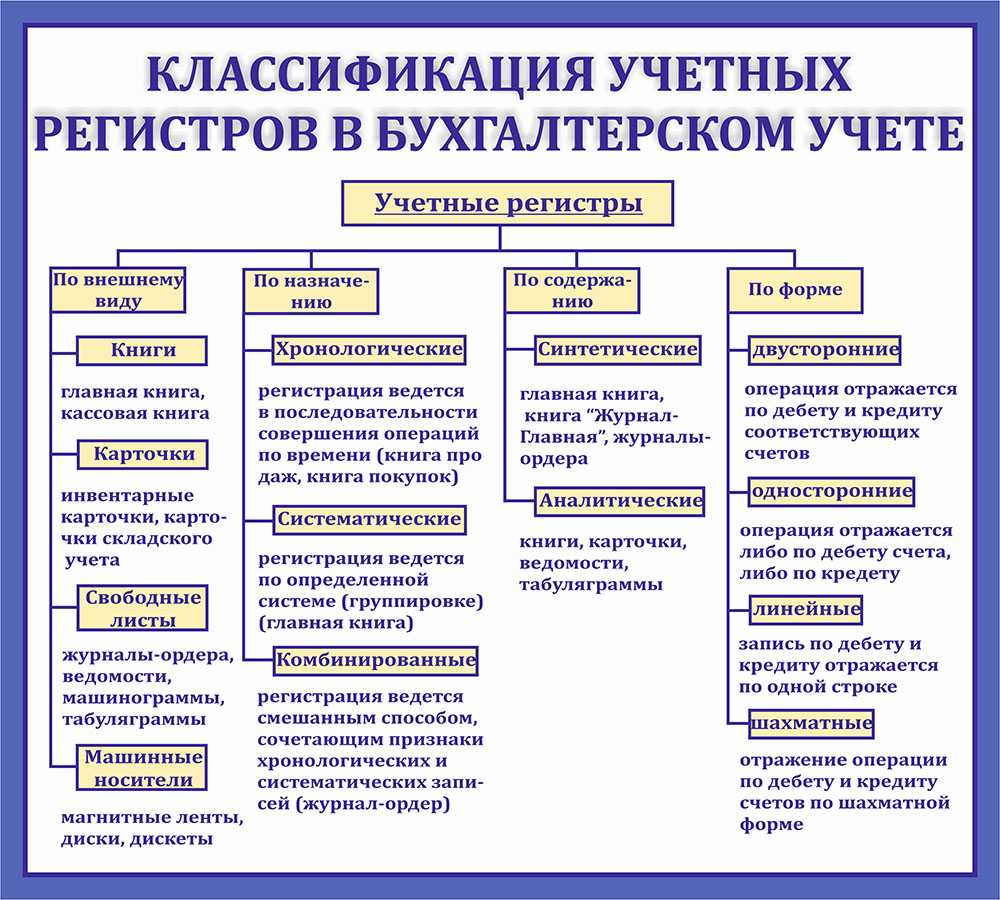

Регистры

Как правило, различные виды деятельности предприятия облагаются различными налогами. Регистры учета налогов — это формы, которые разрабатываются предприятием, а затем заполняются данными, необходимыми для вычисления налоговых сборов на прибыль. Налоговое законодательство не устанавливает стандарты для разработки форм регистров, но имеет некоторые рекомендации по их виду и содержанию. Информацию о таких регистрах можно найти на сайте «Консультант Плюс» по этой ссылке .

Правила заполнения

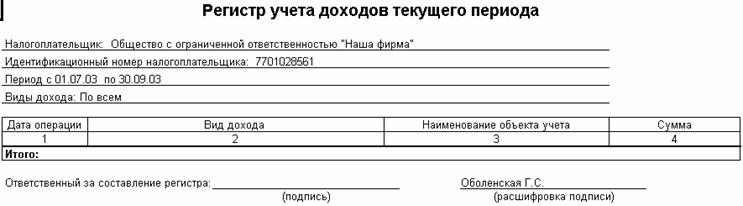

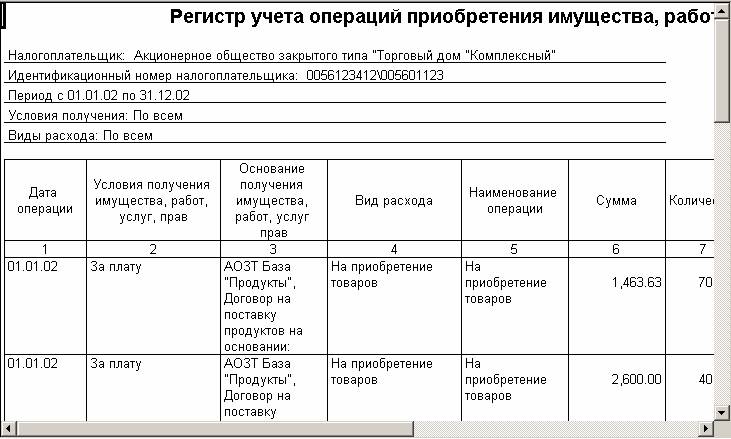

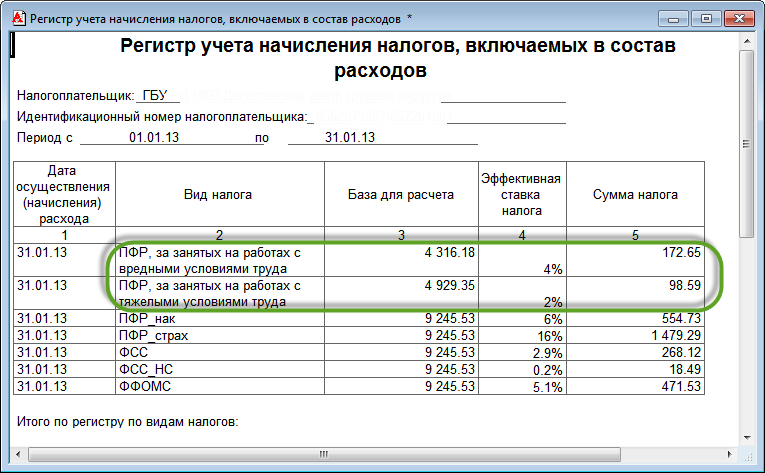

Каждая форма регистра обязательно должна содержать в себе следующие реквизиты:

- Название регистра налогового учета;

- Число, месяц и год заполнения;

- Измеритель (либо измерители, если их несколько) операций предприятия в форме натурального или материального выражения;

- Сущность и предмет операционных действий, совершенных предприятием за данный период времени (хозяйственные и иные операции);

- Подпись ведущего эти записи уполномоченного лица в регистре.

Главная функция налоговых регистров — это систематизация информации по имеющимся исходным данным касательно каждого вида налога. Так, регистры убивают сразу двух зайцев: с одной стороны, налоговым органам проще следить за деятельностью фирмы, а с другой — сама компания облегчает себе жизнь, имея под рукой верные показатели расчетов налогов.

Главная функция налоговых регистров — это систематизация информации по имеющимся исходным данным касательно каждого вида налога. Так, регистры убивают сразу двух зайцев: с одной стороны, налоговым органам проще следить за деятельностью фирмы, а с другой — сама компания облегчает себе жизнь, имея под рукой верные показатели расчетов налогов.

Данные об учете налоговых данных должны фиксироваться перманентно и в строгом хронологическом порядке, так как иной способ заполнения может повлечь собой внимание со стороны налоговых служб. Налогоплательщик (то есть предприятие или компания) ведет аналитический учет таким образом, чтобы прослеживался порядок возникновения налоговой базы

Хранение регистров учета налогов должно вестись в соответствии с несколькими правилами. Нельзя просто так исправлять в них какую-либо информацию. Исправления (даже если это исправления ошибок) должны вестись санкционировано и обоснованно с юридической точки зрения. Данные действия должны быть подтверждены наделенным особыми полномочиями лицом. Этот человек может вносить обоснованные исправления в документ, указывая дату и объяснение того, зачем он совершил это действие.

Как уже было сказано, каждая фирма может иметь свою форму регистра. Главное, чтобы форма была удобной, имела графы и строки, необходимые для внесения нужных данных, а также просто и удобно заполнялась. В противном случае, при проверке отчетности налоговый инспектор может не разобраться и ошибочно оштрафовать предприятие. Правильное ведение регистров избавит от головной боли как само предприятие, так и проверяющие инстанции.

Заполнять документацию можно как в электронном, так и в бумажном виде — Налоговый Кодекс не имеет ограничений по этому поводу. Внесением данных должен заниматься уполномоченный сотрудник. На него и ложится ответственность по ведению регистров. Он должен не только проверять правильность вносимой информации, но и обеспечить надлежащие условия хранения документов, чтобы исключить малейшую вероятность того, что посторонние лица внесут какие-либо исправления. Оформление регистров, а также исправление и дополнение данных заверяется подписью ответственного сотрудника.

Сроки хранения налоговых регистров

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

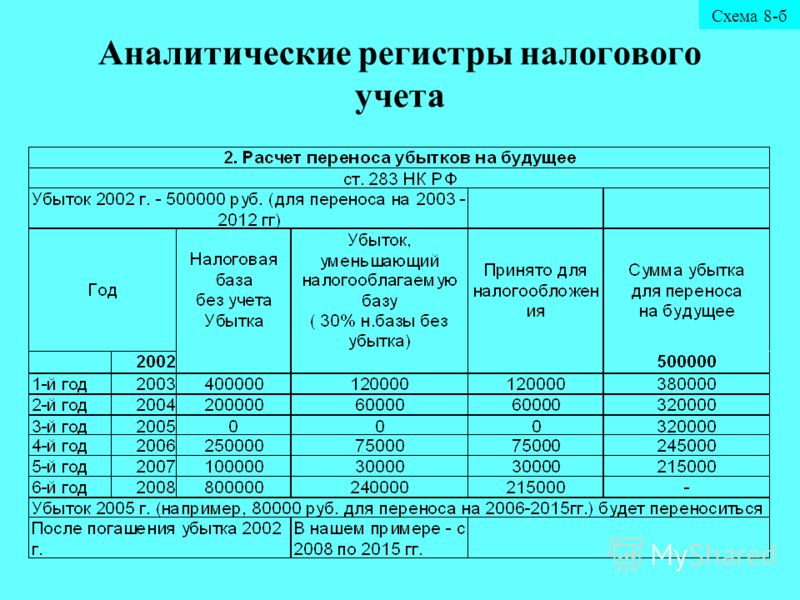

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ. В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП, а ныне известного налогового консультанта сейчас со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке, защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

Чем поможет эта статья: Вы разберетесь, какие документы надо распечатывать, а какие можно хранить в электронном виде. И как заверить те, которые вывели из компьютера на бумагу. От чего убережет: От претензий контролеров из инспекции, ПФР и ФСС и от кипы ненужных бумаг.

Если ваша компания на упрощенке Большинство рекомендаций упрощенщикам пригодятся. Кроме тех, что касаются налога на прибыль и НДС.

Сейчас многие бухгалтеры ведут учет на компьютерах. Ведь достаточно в программу ввести данные из первички, чтобы быстро формировать нужные отчеты. Кто-то составляет ведомости и аналитические таблицы в Excel. Все это электронные документы. Одни из них можно хранить как есть в компьютере. Другие — лучше на бумаге. Документы, которые надо распечатывать, мы привели в таблице ниже. Подробнее о них мы расскажем в статье и посоветуем, как заверить бумажные варианты.

Как создать бланки регистров

Налоговые регистры необходимы для систематизации данных, которые будут необходимы для вычисления платежа в бюджет за определенный период. Они являются весьма полезной частью документооборота, особенно если компания ведет деятельность в разных направлениях одновременно.

В этих бланках содержится сводная информация, которую получают путем обработки данных их первичной документации. Создаются налоговые регистры в свободной форме. Не существует единых требований к оформлению этого бланка, поэтому каждый налогоплательщик может выбрать для себя удобную форму. В 2001 году ФНС предлагало готовые образцы, но сейчас их использует малая часть бизнесменов.

Установленная налогоплательщиком форма, согласно статье 313 НК, а именно абзацу 10, должна в себе содержать:

- дату составления регистра;

- название;

- единицы изменения натуральных и денежных операций;

- названия операций или учетного объекта;

- подпись ответственного лица.

Закон предусматривает ведение этого документа в форме текста или таблицы. Большинство налогоплательщиков склоняются ко второму варианту, так как в этом случае проще систематизировать данные и работать с ними

Важно лишь, чтобы регистры предприятия были созданы в двух формах – бумажной и электронной. Чаще всего предприятия ведут учет только в электронном виде, а распечатывают документы лишь по требованию инспекторов, во время проверок

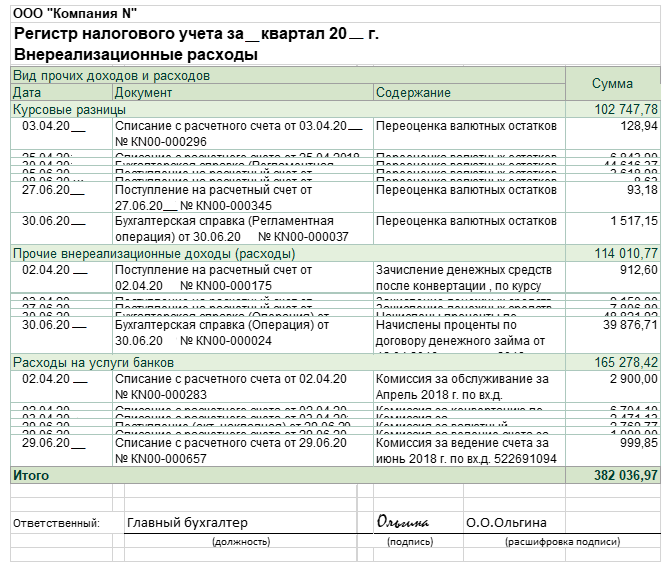

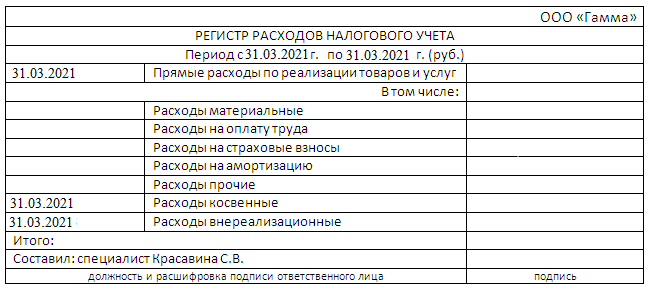

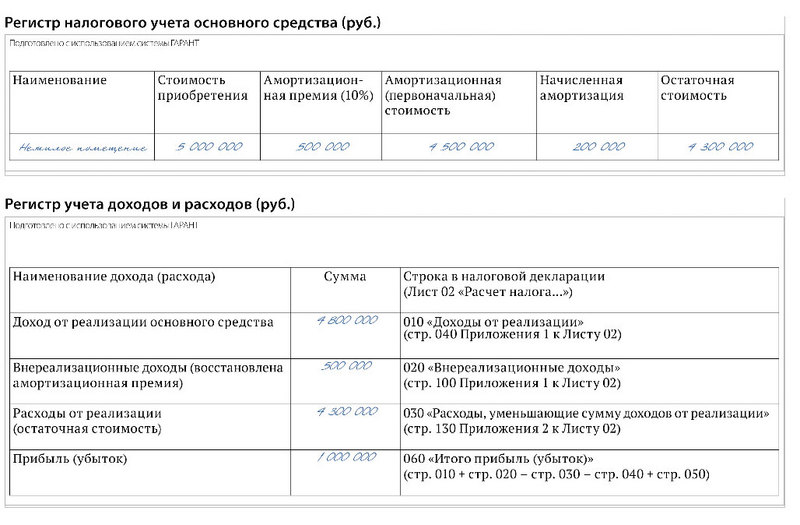

Составление налоговых регистров по налогу на прибыль

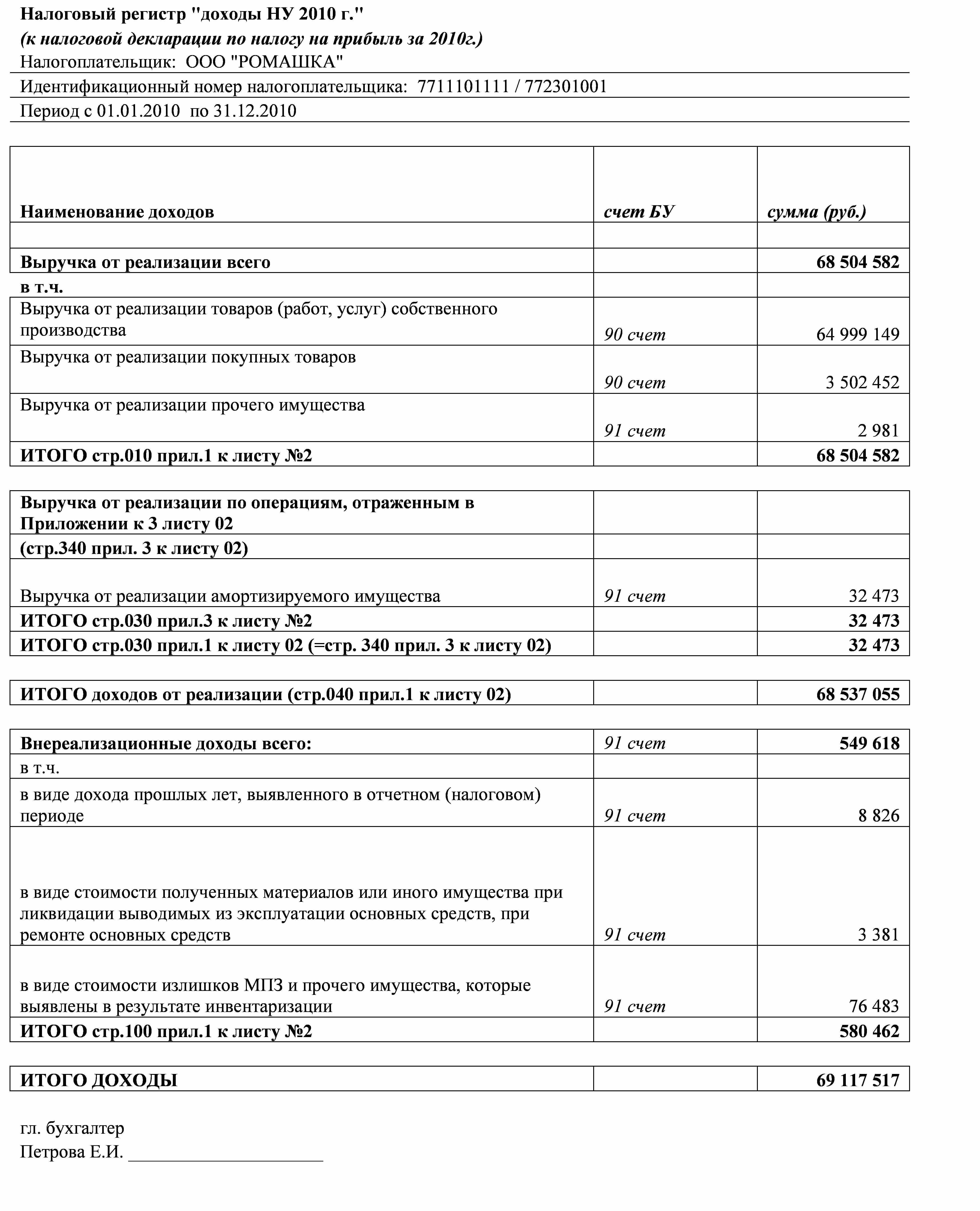

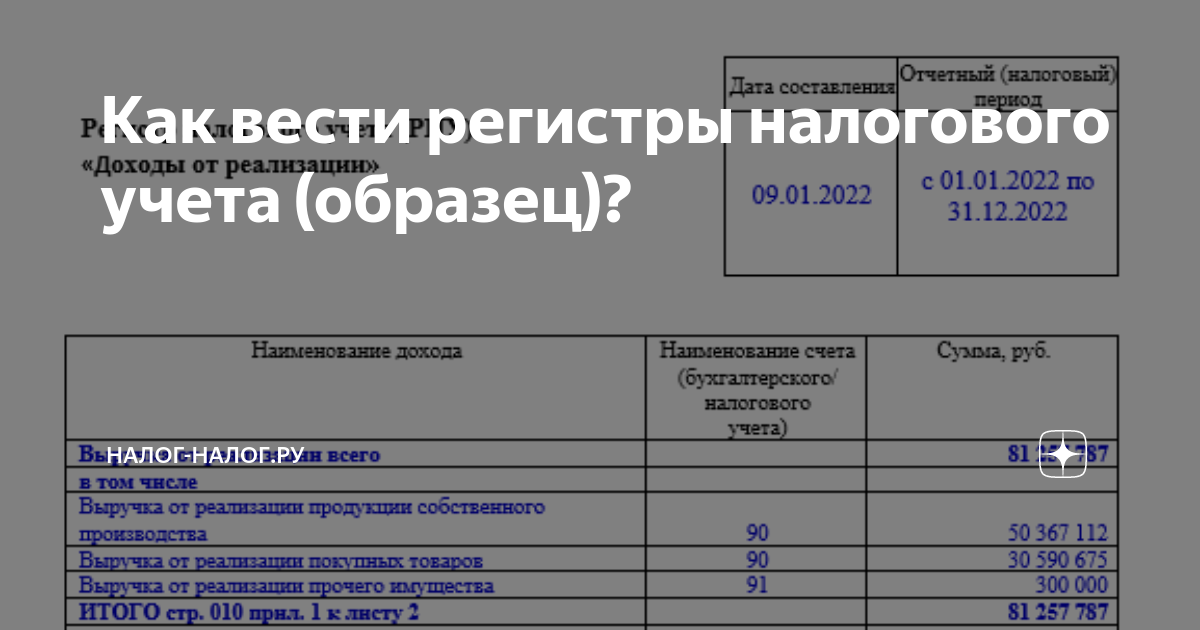

Итак, по информации налоговых регистров выверяют данные для декларирования величины налоговой базы и налога к уплате. Для формирования декларации по налогу на прибыль (ДННП) объединяют сведения о проведенных операциях, суммируют показатели учетной «первички» и систематизируют их в зависимости от отнесения к определенному разделу декларации. При определении налоговой базы за отчетный период необходимо раскрыть процесс формирования итоговых сумм, поэтому по отдельности группируют регистры:

-

доходов от реализации;

-

расходов, уменьшающих эти доходы;

-

внереализационных доходов;

По завершении отчетного периода разница между итоговыми цифрами в этих регистрах позволит определить размер прибыли, т. е. базу, а затем рассчитать налог. При ведении компанией нескольких видов деятельности или же при осуществлении операций с особыми условиями перехода права собственности (со специальным порядком построения налоговой базы) потребуются дополнительные регистры налогового учета по налогу на прибыль.

Пример

Итоговая строка в ОСВ за 3 квартал выглядит следующим образом:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

90/1 |

Выручка от реализации продукции с учетом НДС |

3 6000 000 |

3 6000 000 |

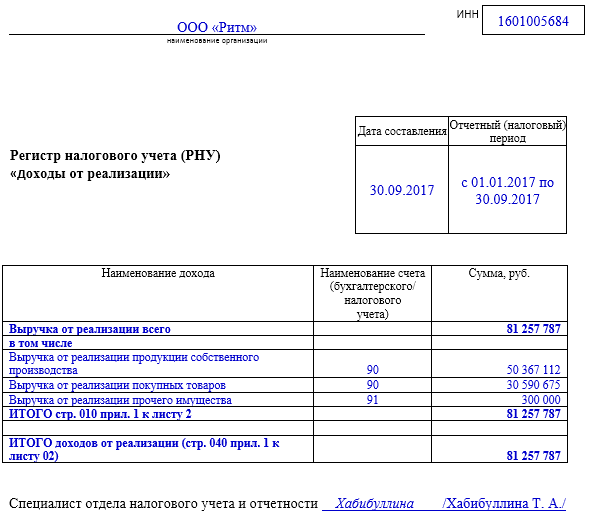

На основе этих же данных формируется РНУ. Выглядеть «доходный» регистр по учету ННП может так:

|

Дата |

Содержание операции |

Счет БУ |

Документ – основание |

Сумма в руб. |

|

10.02.2019 |

Реализация изделия 1 |

90/1 |

Накл. от 10.02.2019 № Н-78 |

3 000 000 |

|

23.03.2019 |

Реализация модели 2 |

90/1 |

Акт от 23.03.2019 № КК-784 |

8 000 000 |

|

15.04.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 15.04.2019. № КУ-01 |

5 000 000 |

|

25.05.2019 |

Реализация модели 3 |

90/1 |

Акт от 25.59.2019 № Н96 |

4 000 000 |

|

10.07.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 10.07.2019. № У-121 |

5 000 000 |

|

25.09.2019 |

Реализация модели 2 |

90/1 |

Акт от 25.09.2019 № КН9456 |

5 000 000 |

|

Итого по стр. 010 прил. № 1 Л02 ДННП |

30 000 000 |

Т.е. показатель полученного дохода по РНУ и ОСВ равнозначен и будет внесен в строку 010 приложения № 1 листа 02 Декларации по налогу на прибыль.

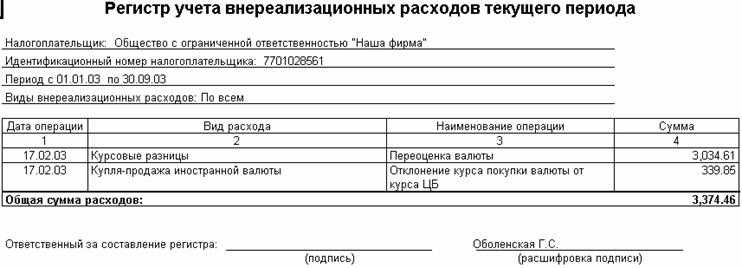

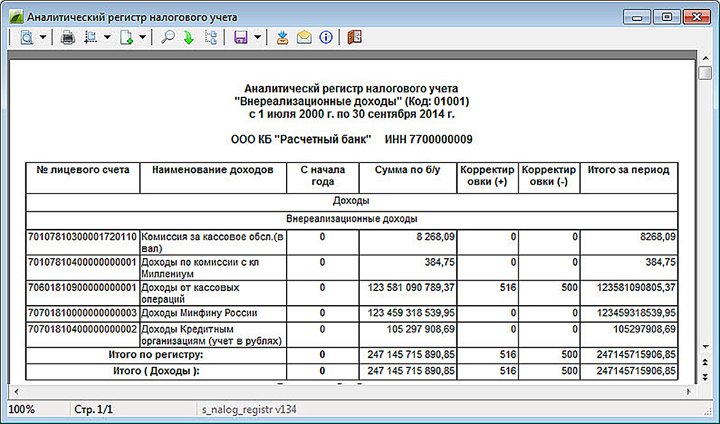

Аналогично формируется и регистр по внереализационным доходам.

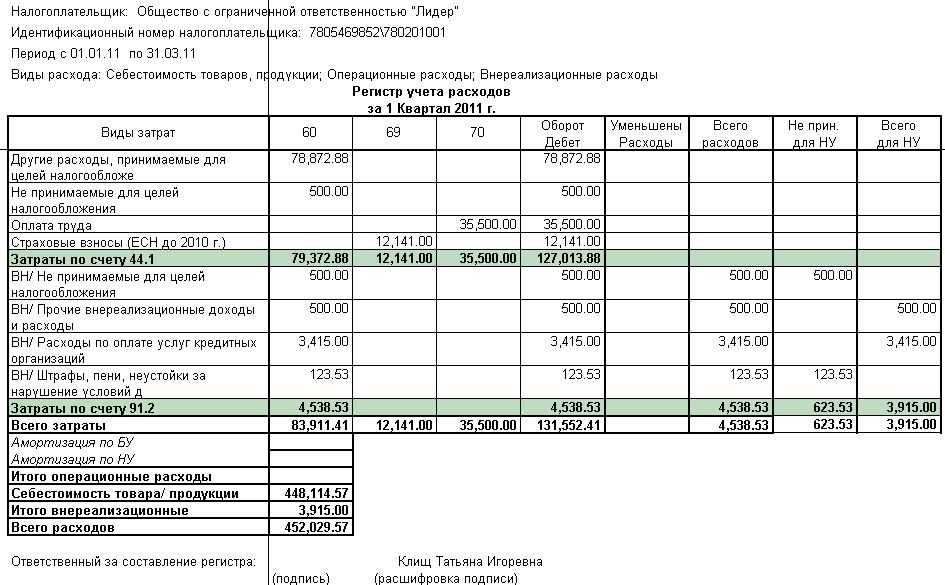

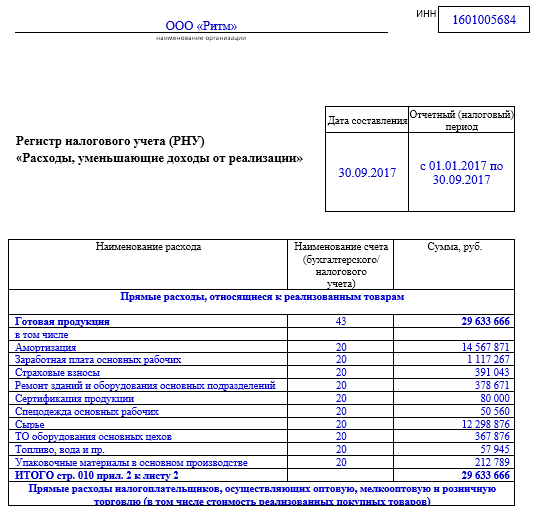

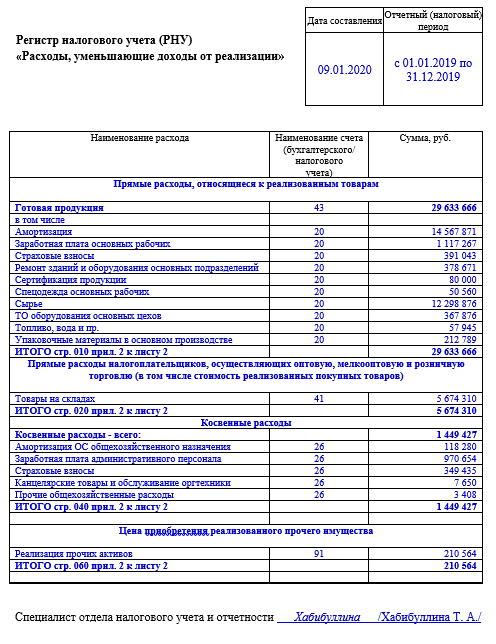

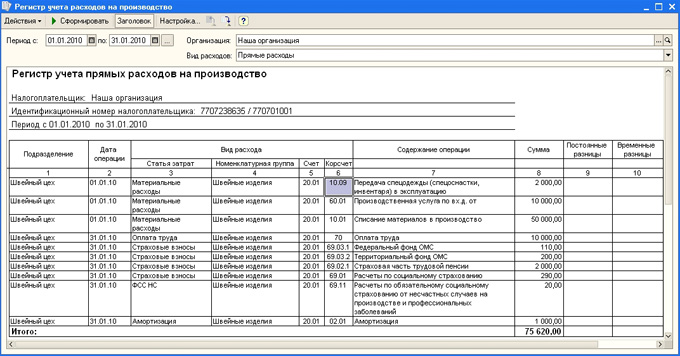

Далее, бухгалтер составляет РНУ по расходам основной деятельности, указав в них затраты на сырье, зарплату, отчисления с нее, амортизацию ОС, поставляемые энергоресурсы. Основой для заполнения этого регистра служат данные бухучета по счетам 20, 26, 44, 91 и др. Допустим, что в отчетном периоде компания ООО «Лето» не производила расходов, не признаваемых НУ, информация в РНУ будет также соответствовать данным ОСВ:

|

Наименование затрат |

Счет БУ |

Сумма в руб. |

|

Расходы, относящиеся к продажам (прямые): |

||

|

– себестоимость готовой продукции, в том числе: |

43 |

9 000 000 |

|

– сырье |

20 |

6 000 000 |

|

– амортизация ОС |

20 |

400 000 |

|

– зарплата цеховых рабочих |

20 |

1 900 000 |

|

– страховые взносы |

20 |

560 000 |

|

– энергоресурсы |

20 |

200 000 |

|

Итого по стр. 010 прил. № 2 к Л02 ДННП |

18 060 000 |

|

|

Расходы по реализованным покупным товарам (прямые) |

41 |

1 000 000 |

|

Итого по стр. 020 прил. № 2 к Л02 ДННП |

1 000 000 |

|

|

Косвенные расходы: |

||

|

Зарплата АУП |

26 |

500 000 |

|

Отчисления с зарплаты (страховые взносы) |

26 |

150 000 |

|

Содержание административного здания |

26 |

200 000 |

|

Обслуживание оргтехники |

25 |

90 000 |

|

Итого по стр. 040 прил. № 2 к Л02 ДННП |

940 000 |

|

|

Всего за 9 мес. |

20 000 000 |

Этот регистр предприятие формирует на основе данных по продажам – первичной учетной документации с фиксацией каждого факта затрат. Для этих целей разрабатывают аналитические регистры по каждому виду расходов. Мы же представляем сводные налоговые регистры по налогу на прибыль, т.е. те, в которых аналитика уже сформирована по группам и характеристикам затрат.

Далеко не всегда данные бухучета совпадают с НУ – случается, что в компании нормируются какие-либо затраты, например, рекламные. Продолжим пример, продемонстрировав регистр по признаваемым внереализационным расходам фирмы.

Для отражения внереализационных затрат используют ОСВ по сч. 91/2. Допустим, что в компании в т.ч. осуществлялись не принимаемые к НУ расходы:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

91/02 |

400 000 |

400 000 |

|||||

|

91/02/1 |

Прочие затраты, не признаваемые НУ |

200 000 |

200 000 |

||||

|

Итого |

600 000 |

На базе данных ОСВ составляют регистр по внереализационным расходам за 9 месяцев, но в нем непринимаемые к НУ расходы уже не фигурируют:

|

Наименование затрат |

Документ |

Сумма в руб. |

|

Расходы за РКО за январь – сентябрь 2019 |

Списание с р/с по док. № Н-р4512 |

400 000 |

|

Итого по стр. 200 прил. № 2 к Л02 |

400 000 |

На основе оформленных налоговых регистров по налогу на прибыль, образец которых предложен в данной публикации, в декларацию по ННП в лист 02 расчета налога (Л02) будет внесена построчная информация:

Создание налогового регистра

-

Перейдите Налог>Настройка>Налог на прибыль>Регистры.

-

Выберите создать, чтобы создать налоговый регистр, и установите следующие поля:

- Тип регистра: выберите тип налогового регистра.

- Код регистрации: введите уникальный код налогового регистра.

- Типы периодов: выберите частоту создания налоговых регистров.

-

На экспресс-вкладке Скрыть переместите поля, которые необходимо скрыть, из столбца Доступные поля в столбец Выбранные поля, а затем установите флажок Скрыть для этих полей.

При создании новых строк в журналах налогового регистра скрытые поля автоматически исключаются из налогового реестра.

Список полей, включенных в расчет строк регистра, для каждого налогового регистра можно изменить в строках налогового регистра.

При изменении списка скрытых полей эти поля будут сохранены для всех данных, созданных до внесения этих изменений. -

На экспресс-вкладке Параметры можно настроить дополнительные параметры для налогового регистра. В строке для каждого параметра укажите значение в поле Значение. Параметры для каждого регистра отличаются. Дополнительные сведения о параметрах см. в статье для каждого налогового регистра.

Настройка кодов расходов и доходов для налогового регистра

Для некоторых налоговых регистров необходимо определить, какие коды расходов и доходов формируют информацию в налоговом регистре.

-

На странице Налоговые регистры в левой области выберите налоговый регистр. Затем в области действий выберите Коды расходов, чтобы настроить коды расходов и коды доходов для налогового регистра.

-

На странице Настройка кода расходов в левой области выберите код расхода или дохода или создайте новую строку.

-

В поле Код расхода выберите код расхода или дохода, используемый для записей по счету, которые должны быть перенесены в налоговый регистр.

-

В поле Имя условия введите имя кода расхода.

-

На экспресс-вкладке Настройка настройте параметр Тип и поле Тип основных средств. Дополнительные сведения см. в разделе Регистры основных средств и нематериальных активов.

-

На экспресс-вкладках Исключения и Аналитика исключений укажите счета ГК, аналитики и записи, которые должны быть исключены при расчете налогового регистра.

Просмотр дерева налоговых регистров

-

На странице Налоговые регистры в левой области выберите налоговый регистр.

-

В области действий выберите Дерево для просмотра структуры дерева налоговых регистров.

Ниже приводится пример древовидной структуры для налоговых регистров:

- Денежные средства — поступление

- Денежные средства — расход

-

Формир. стоимости объекта учета

-

Имущество — складируемое (итоги)

Имущество — складируемое

-

ОС и НМА — реализация

ОC — информация об объекте

-

Имущество — складируемое (итоги)

Древовидная структура показывает, что некоторые налоговые регистры рассчитываются с помощью данных из других налоговых регистров. Полужирный текст указывает налоговые регистры, которые существуют в системе и настраиваются на странице Налоговые регистры. Обычный текст указывает налоговые регистры, которые существуют в системе, но не настраиваются для расчета на странице Налоговые регистры.

Обязательно ли предоставлять налоговому инспектору регистры бухгалтерского учета?

| AndreyPopov/ Depositphotos.com |

Окружной суд рассмотрел кассационную жалобу организации-налогоплательщика, которого ИФНС оштрафовала за непредставление бухгалтерских документов, необходимых для проведения выездной налоговой проверки.

По требованию налогового органа не были представлены регистры бухгалтерского учета. Во-первых, это было невозможно по техническим причинам – из-за скачков напряжения в электросети оказался поврежден жесткий диск компьютера, на котором была установлена бухгалтерская программа, и документы уничтожены. Во-вторых, как полагал налогоплательщик, оборотно-сальдовые ведомости, анализ счета и Главные книги вообще не относятся к категории документов, необходимых для исчисления и уплаты налогов.

Суды двух инстанций признали штраф правомерным. Поддержал выводы коллег и кассационный суд. Налоговое законодательство не содержит перечня документов, которые налогоплательщики должны составлять в целях налогового учета. Положения НК РФ обязывают налогоплательщиков вести регистры бухгалтерского учета. А налоговый орган вправе проверить регистры, которые ведутся в установленном порядке и в соответствии с учетной политикой (Постановление АС Уральского округа от 12 мая 2021 г. № Ф09-2354/21).

Что же касается утраченных из-за технического сбоя документов, то судьи отклонили и этот довод, напомнив, что согласно требованиям Закона № 402-ФЗ первичные учетные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат хранению в течение не менее пяти лет после отчетного года. Такой же срок хранения определен и для учетной политики и иных документов, связанных с организацией и ведением бухгалтерского учета, в том числе средств, обеспечивающих воспроизведение электронных документов, а также проверку подлинности электронной подписи. Нормы НК РФ в свою очередь также требуют от налогоплательщика обеспечить сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, – сейчас это 5 лет, до февраля 2020 года этот срок составлял 4 года. Кроме того, в случае утраты документов следовало незамедлительно оформить подтверждение утраты, а для этого:

- назначить комиссию по расследованию пропажи или гибели документов,

- уведомить налоговый орган,

- провести инвентаризацию для обоснования отражения убытков и приступить к восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленных сроков.

Однако же налогоплательщик не смог предоставить документального подтверждения ни самого факта утраты документов, ни результатов расследования по этому вопросу и восстановления утраченных документов.

В итоге организации придется уплатить штраф, ведь вынесенное решение обжалованию не подлежит.

Добавим, что это не первое подобное решение в судебной практике.

В рамках выездной проверки налоговая инспекция может запросить любые документы. В прошлом году правомерность такого подхода подтвердил Верховный суд РФ в определении от 18 сентября 2020 г. № 307-ЭС20-12414. Причем запросить могут даже кадровую документацию – такой вывод следует из недавнего постановления Арбитражного суда Московского округа от 23 марта 2021 г. № А40-49591/2020.

Однако шанс успешно оспорить штраф все же есть.

Составить исковое заявление в суд, если вы не согласны с результатами налоговой проверки, помогут юристы – партнеры компании «Гарант».

Так, ровно год назад Арбитражный суд Уральского округа в постановлении от 22 июня 2020 г. № Ф09-1131/20 рассматривал аналогичное дело – налоговая оштрафовала налогоплательщика за непредставление оборотно-сальдовых ведомостей, отчетов по проводкам, анализа и карточек счетов. В требовании ИФНС ссылалась на вышеупомянутые нормы Закона № 402-ФЗ и НК РФ, согласно которым налогоплательщик обязан вести регистры бухучета, обеспечивать их сохранность и представлять по требованию налогового органа. Однако суды установили, что ИФНС в своем решении о привлечении к ответственности не указала, какие именно регистры истребовались налоговым органом и не были представлены налогоплательщиком – по каким счетам бухгалтерского учета, за какие периоды. Также налоговый орган не привел нормативных или локальных актов, из которых бы следовало, что налогоплательщик был обязан вести определенный регистр и представлять его по требованию проверяющих.

В результате штраф был признан незаконным, поскольку установление штрафа исходя из предположительного количества документов недопустимо. На это Президиум ВАС указывал в постановлении от 8 апреля 2008 г. № 15333/07.

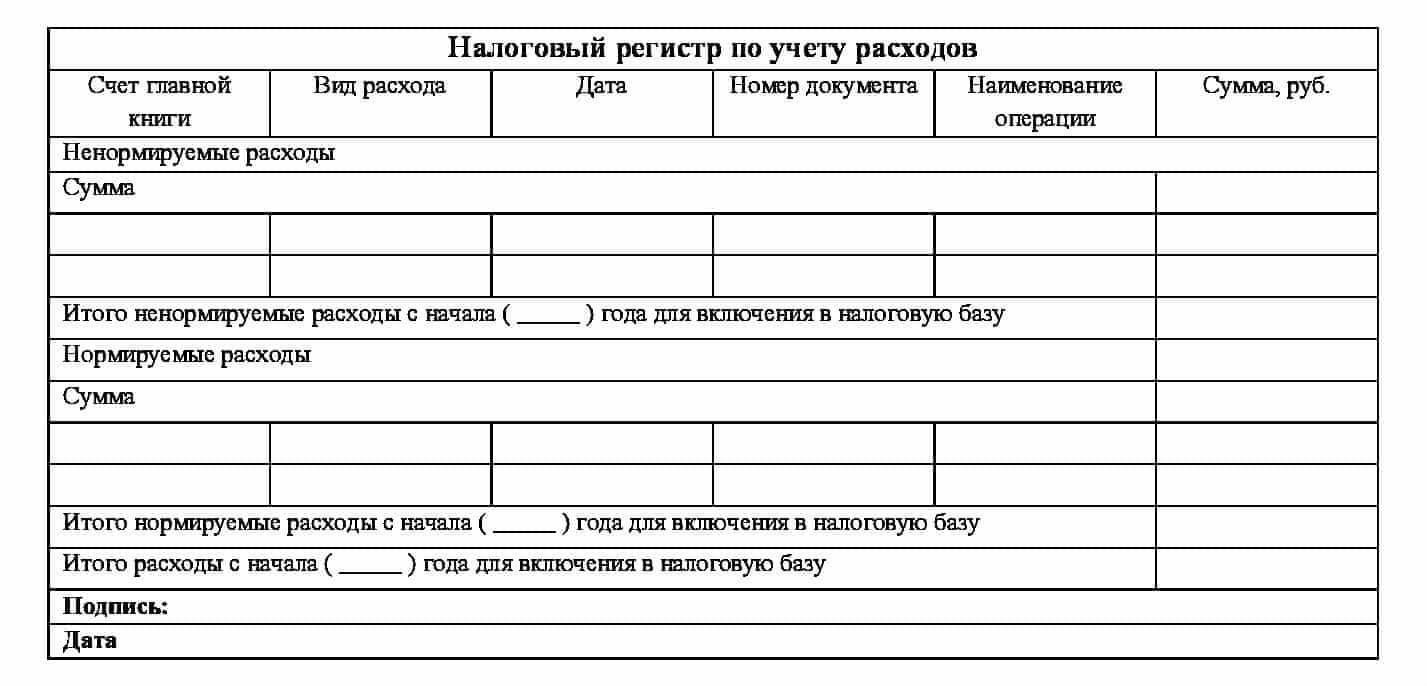

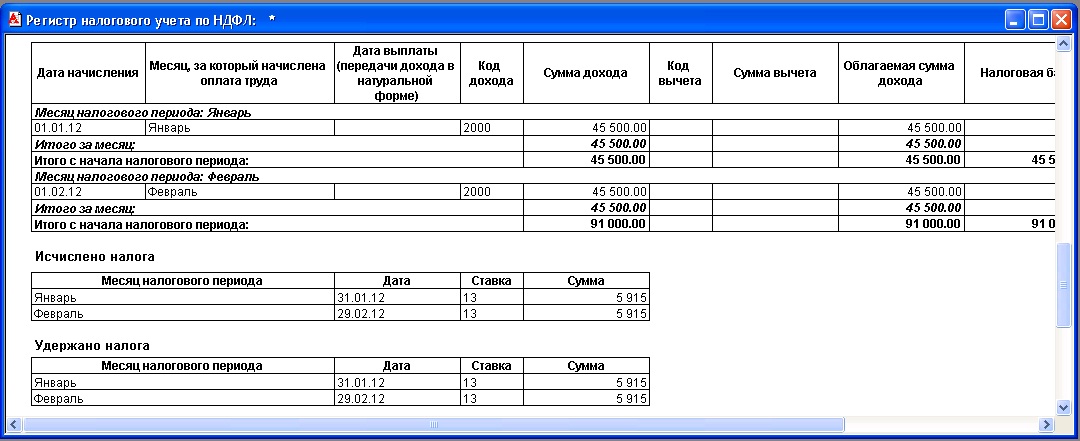

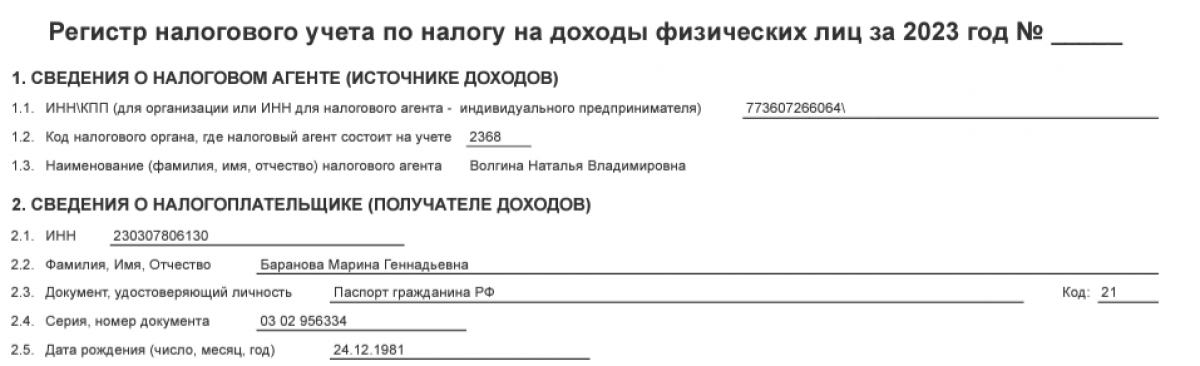

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются специалисты, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Чтобы снять лишние вопросы при разработке налоговых регистров, налоговики в конце 2001 года издали специальные рекомендации с примерными формами таких регистров. Это неофициальный документ с номером и датой, называется он «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ». Вышеуказанные рекомендации можно найти в любой справочной правовой системе.

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel или при помощи программных продуктов.

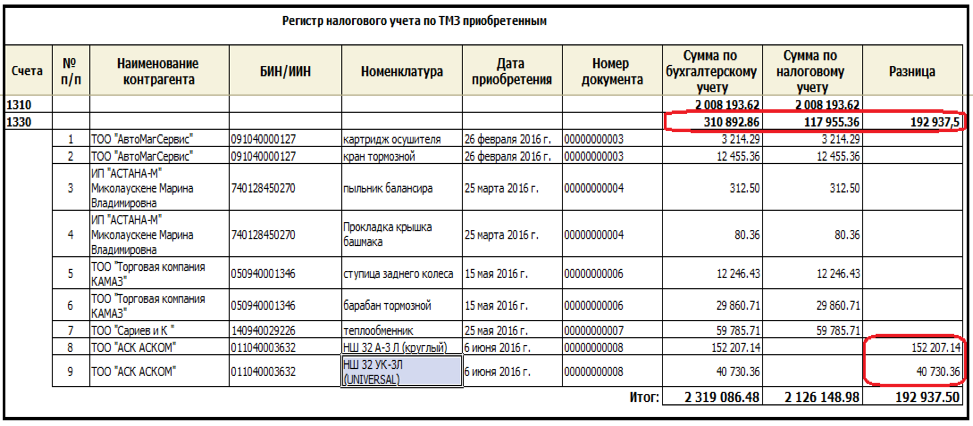

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются специалисты, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.