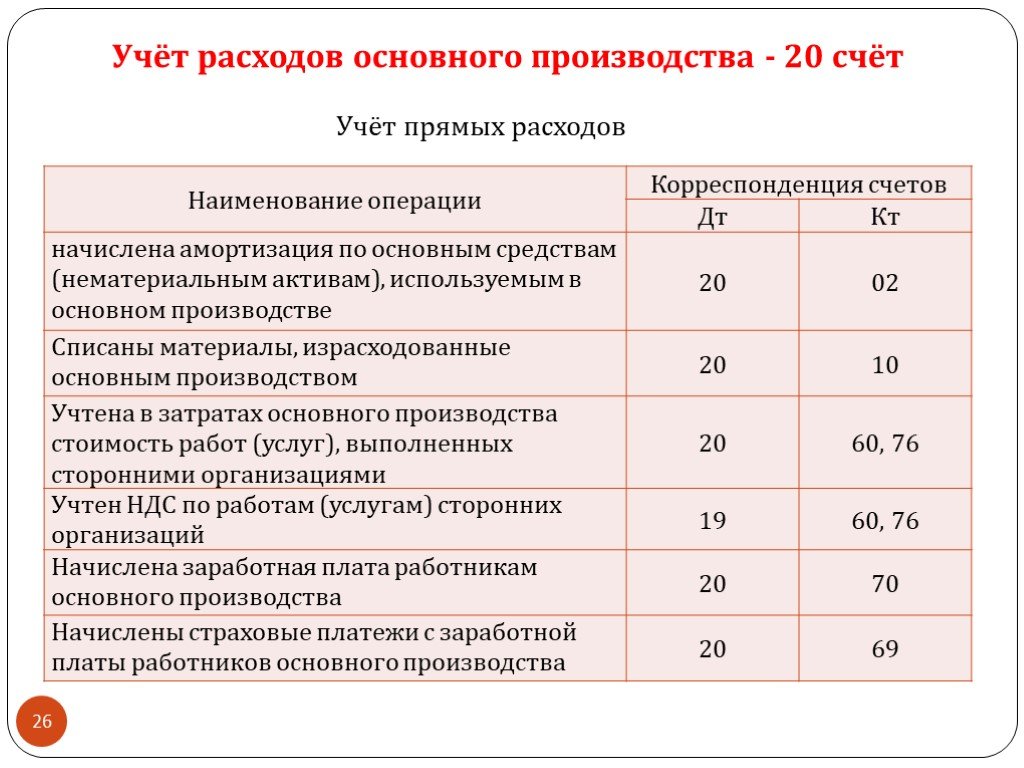

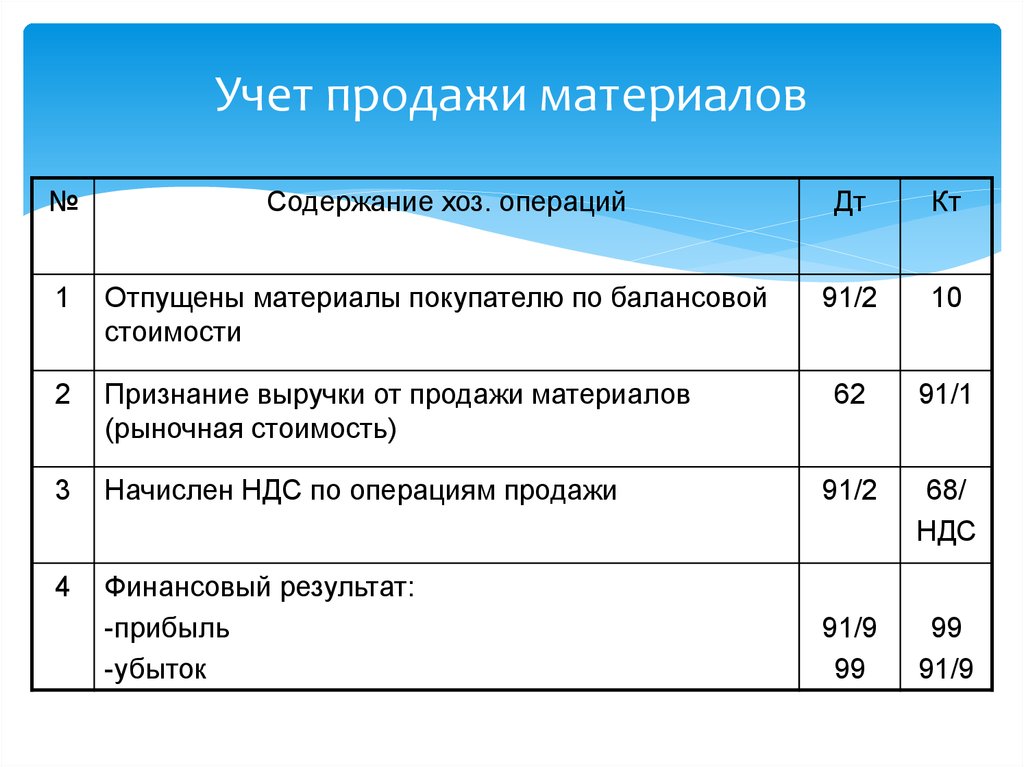

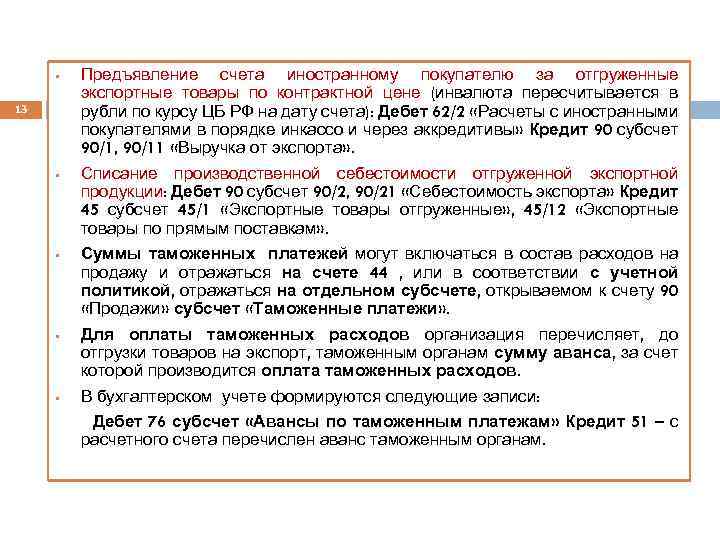

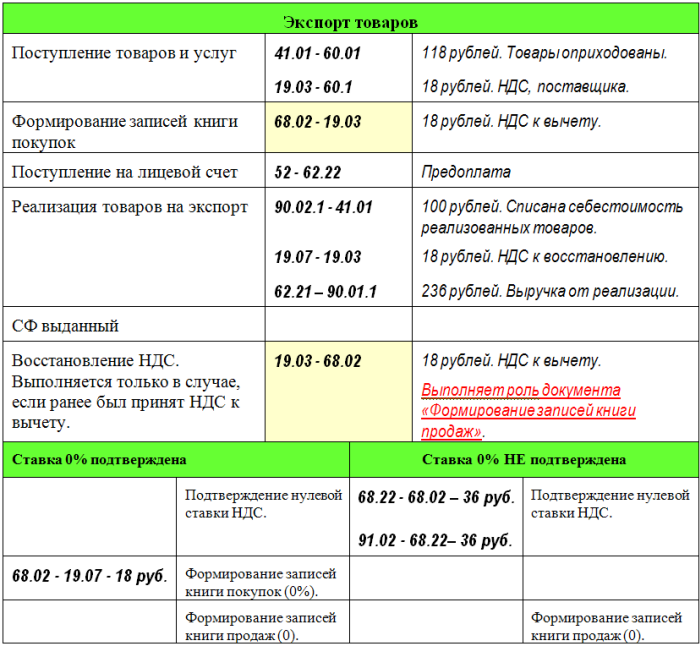

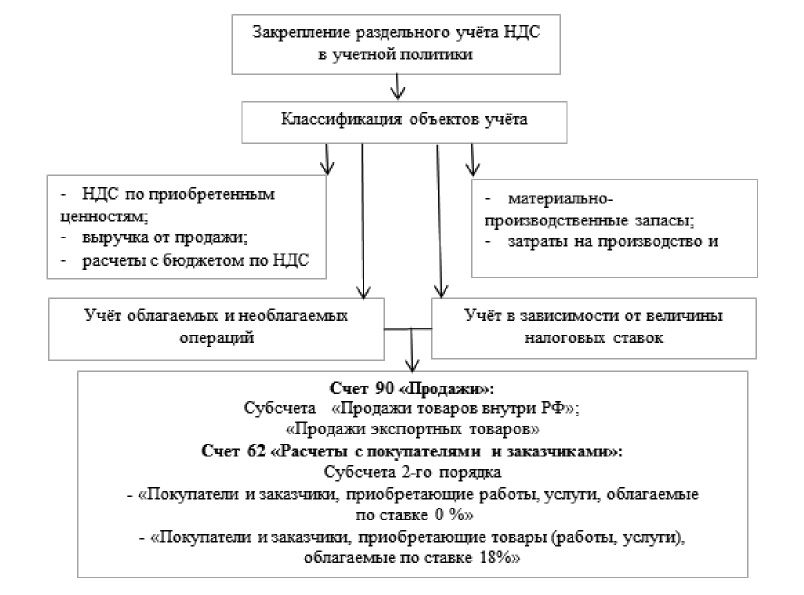

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

О параллельном импорте в цитатах:

«Мы внимательно подошли по брендам. Иностранные компании, которые локализованы в России, гарантировали поставки и никуда не уходят, не стали подводить под параллельный импорт. Бренды, которые не производят и больше не завозят, мы включили в параллельный импорт» — Минпромторг РФ, 28.05.2022

«Ввоз продукции параллельными импортёрами на территорию России не лишает потребителя права гарантийного обслуживания и технической поддержки. В отношении продукции, ввозимой параллельными импортерами на территорию России, будут осуществляться все существующие таможенные и контрольные процедуры» — ФАС России

В то же время Денис Мантуров, Министр промышленности и торговли РФ и заместитель председателя правительства РФ, отметил следующее:

«Сегодня у нас работает параллельный импорт. Мы это сделали осознанно для того, чтобы сбалансировать рынок. Но это временное решение. Вы готовьтесь к тому, что мы скоро параллельный импорт отменим по группам , когда будем понимать, что у нас есть достаточно российской продукции», — приводит слова Дениса Мантурова ТАСС.

Рубрика «Вопросы и ответы»

Вопрос №1. Обязаны ли мы производить уплату авансовых платежей иностранному продавцу при приобретении импортных товаров?

Обязательство по уплате авансового платежа возникает при условии, что данное обязательство фигурирует в контракте, который Вы заключили с иностранным поставщиком. В случае, если в контракте авансовый платёж при покупке импортного товара не предусмотрен – производить его уплату Вы не обязаны.

Вопрос №2. Правильно ли я понимаю, что бухгалтерский учёт товара начинается в день передачи на него имущественных прав даже если товар ещё не получен и не оплачен?

Да, в соответствии с законодательством РФ покупатель импортного товара принимает товар на основные средства или материальные запасы в момент передачи имущественных прав от продавца.

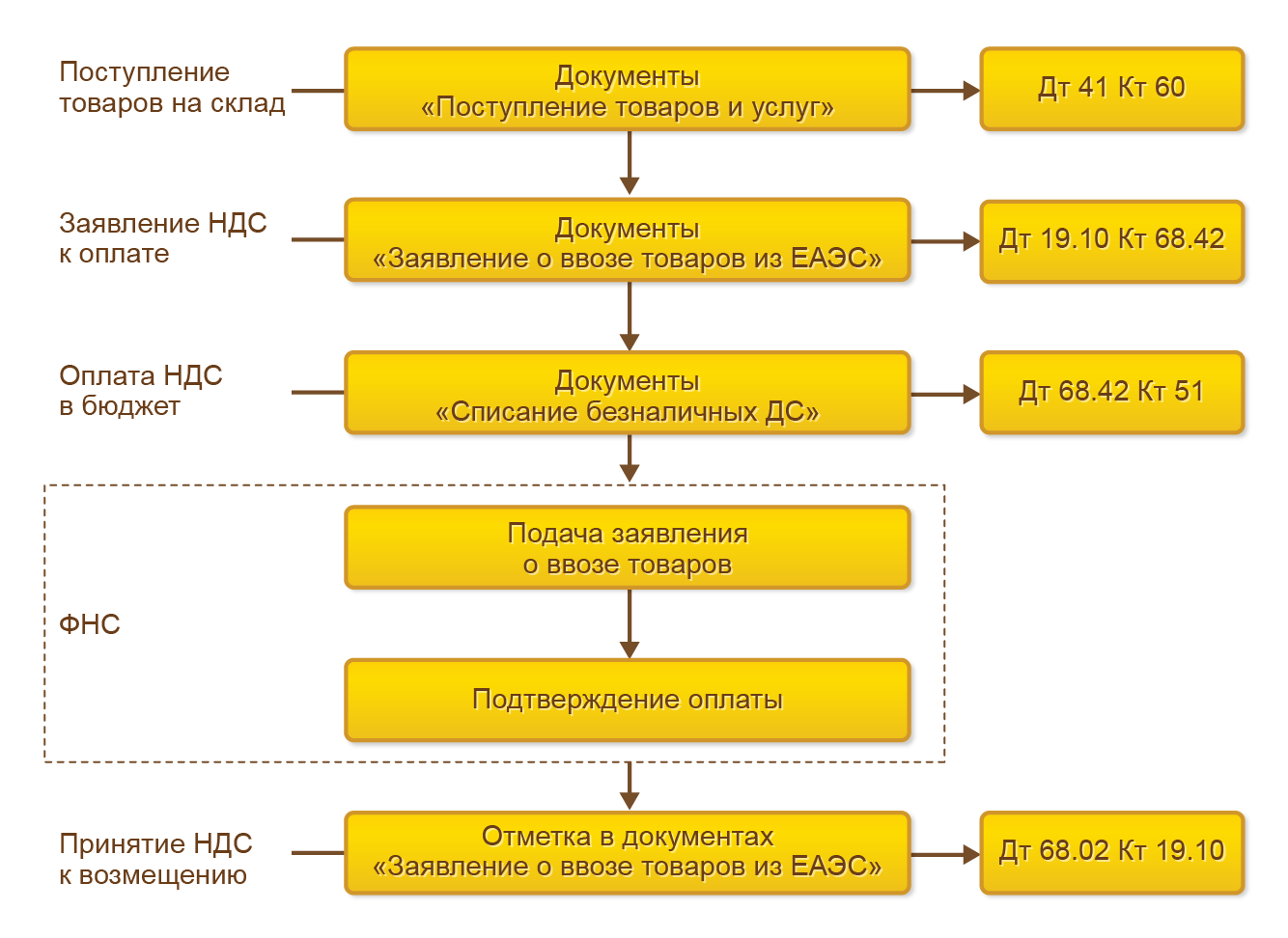

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

Закупка товара за границей: сколько придется заплатить за ввоз продукции

При импорте товаров вы оплачиваете таможенную пошлину, которая может быть фиксированной или рассчитываться в % от таможенной стоимости груза.

Таможенная стоимость рассчитывается по формуле:

(Стоимость товара согласно инвойсу + Дополнительные расходы на импорт*)

Все расходы, которые вы понесли до момента пересечения грузом границы РФ, — страхование, транспортировка, услуги грузчиков и прочие.

Если доставку до российской границы по условиям контракта осуществляет продавец, таможенная стоимость равна стоимости товара по инвойсу, которая включает все дополнительные услуги.

Вы указываете таможенную стоимость в декларации, а сотрудники ведомства сравнивают ее с данными из своей базы. Свод минимальной стоимости товаров формируется на основании данных по внешнеэкономическим сделкам за несколько последних лет и дает таможенникам представление о том, что сколько должно стоить. Если цена в декларации покажется им заниженной, вас попросят объяснить, как так вышло. Не сможете — заплатите пошлину от стоимости, назначенной инспектором, а позже сможете оспорить решение в суде.

Таможенная пошлина

. Например, если ввозите мужские халаты, пижамы или трусы, заплатите 1,75 евро за килограмм. При импорте детских кукол взимается 7,5% от стоимости.

Кроме пошлины при закупке товара за границей вы заплатите:

-

Таможенный сбор. Он вносится при каждой подаче декларации, в случае отказа не возвращается. Сумма

— чем она выше, тем больше отдадите за услуги таможни. Например, за партию ценой до 200 000 рублей нужно заплатить 775 рублей, а при цене от 200 000 рублей и 1 копейка до 450 000 рублей включительно — уже 1 550 рублей (цифры актуальны на август 2021 года). -

Таможенный акциз. Уплачивается только при импорте

, например, табачных изделий.

, может выражаться в % от таможенной стоимости товара или быть фиксированным. Например, при ввозе сигарет заплатите 2 евро за 1 000 штук. - Ввозной НДС. Поскольку иностранный производитель не платит НДС на территории РФ, вы делаете это за него. Когда продадите товар и будете начислять НДС, сможете уменьшить сумму на уже уплаченную на таможне. Об этом расскажем в следующем разделе статьи. Ставка налога — 0%, 10% или 20%, в зависимости от категории товара. Базовая — 20%, для расчета используется формула:

(Таможенная стоимость товара + Таможенные сборы + Таможенная пошлина + Таможенный акциз) * 20%

Для оплаты таможенных платежей нужно:

- Зарегистрироваться на

. После регистрации вам откроют единый лицевой счет. - Рассчитать платежи и зачислить нужную сумму на лицевой счет, указав

(по нему сотрудники службы поймут, за что вы платите). К моменту подачи декларации деньги уже должны быть доступны. - Когда таможня одобрит выпуск груза, деньги спишут со счета.

Чтобы прикинуть, сколько суммарно будет стоить ввоз партии товара из-за рубежа, можете воспользоваться

или платной программой (например,

). Для этого нужен код товара по

— если определите его неверно, полученная сумма будет ошибочной. Первые несколько сделок лучше провести под контролем опытного декларанта, чтобы не пришлось оплачивать штрафы и хранение на складе на время, пока вы переделываете декларацию и подаете ее повторно.

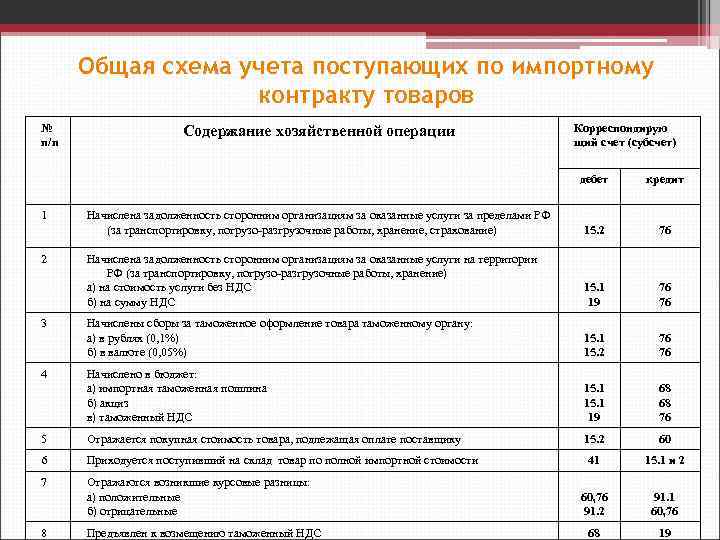

Налоговый учёт импортных операций

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией.

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

- доставку товаров;

- складские расходы;

- иные расходы, связанные с приобретением товара.

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

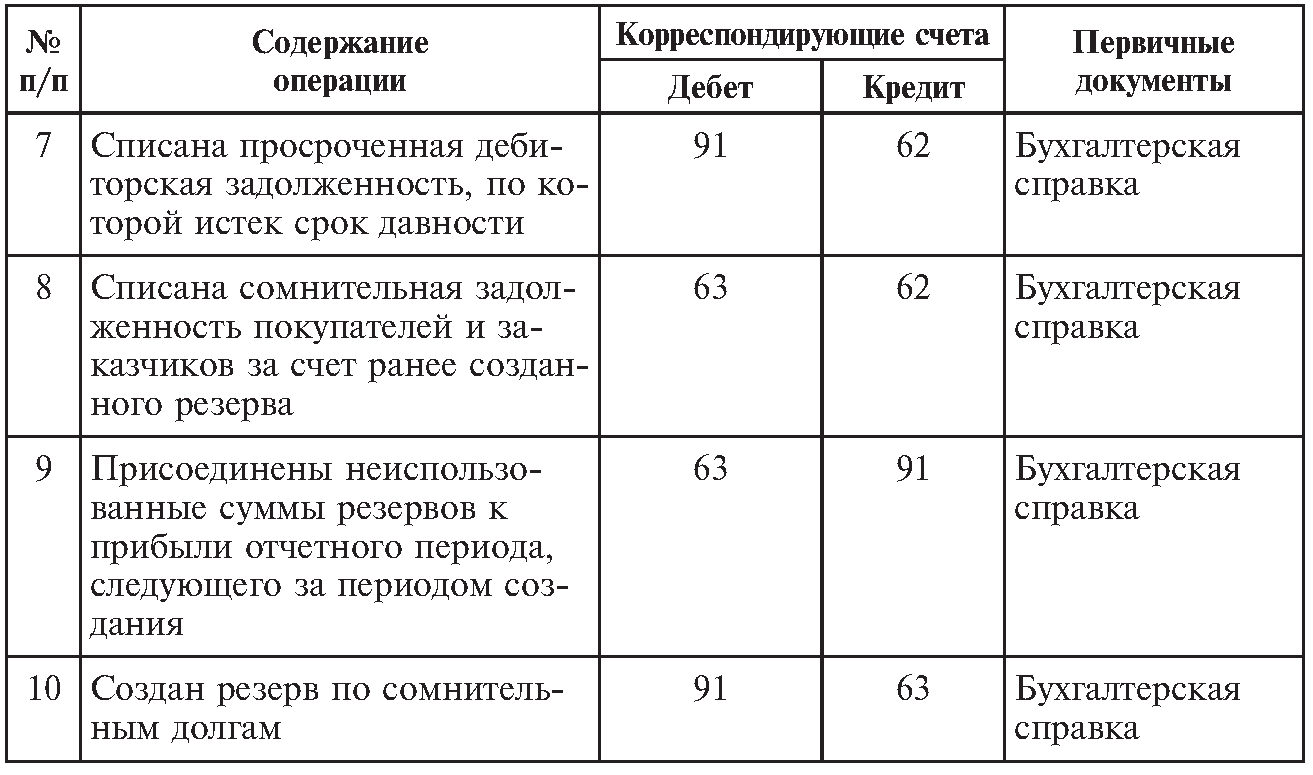

Пример учёта импортных операций

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

- Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07

Д 08-4 Д 10 Д 41 |

К 60

К 76 |

Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07

Д 08-4 Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |

Как импортировать товар в Россию и не прогореть: 5 советов начинающим

- Для оформления нескольких первых партий товара пригласите таможенного брокера. Заплатив ему около 20 000 рублей, сможете избежать ошибок, которые чреваты миллионными штрафами и конфискацией груза. А потом, когда наберетесь опыта, сможете всё делать самостоятельно, сверяясь с нашим руководством при необходимости.

- Забудьте о «серых» схемах и попытках обмануть таможенников. Они — люди опытные, все уловки нечистых на руку импортеров знают и быстро вычисляют.

- Прежде чем подписать договор с поставщиком, рассчитайте итоговую стоимость поставки с учетом таможенных платежей, оплаты хранения груза на складе, услуг брокера и т. д. Может оказаться, что дешевле купить товар в России, чем ввозить его из-за рубежа.

- Будьте внимательны, определяя код товара по классификатору ТН ВЭД. Если ошибетесь, рассчитаете суммы платежей неверно, что может привести к внеплановым расходам и даже штрафу.

- Храните все договора: с производителем, таможенным брокером, складом, специалистом по сертификации товаров и другими участниками процесса. Они могут пригодиться в любой момент: в банке или на таможне.

Как импортировать товар в Россию: необходимые разрешения

Прежде чем заключить договор с поставщиком, узнайте, какие сертификаты и декларации нужно оформить для ввоза товара в страну. Перечень разрешений зависит от того, что будете импортировать. Информацию найдете, изучив соответствующий регламент Таможенного союза — самая полная их подборка есть на

.

Чтобы получить декларацию соответствия, без которой ввезти товар в страну не удастся, нужно провести испытания образцов продукции в специализированной лаборатории. Заказ на образцы продукции обязательно оформляйте на ИП или юрлицо, которое позже будет импортировать товар в РФ.

Если товар небольших размеров, можно обойтись без его декларирования на таможне. Но оформлять заказ обязательно на будущего импортера, чтобы было подтверждение ввоза образца в страну.

Есть компании, которые могут получить разрешительные документы на товар вместо вас. За свои услуги они берут в среднем от 18 000 до 50 000, если товар проблемный, то больше. Обязательно узнайте у посредника, какая лаборатория будет исследовать образцы, и проверьте через

, имеет ли она право работать с нужной вам товарной группой.

Если на продукцию распространяются технические регламенты, то на его упаковке, инвойсе и упаковочном листе должна присутствовать маркировка EAC (сокращение от Eurasian Conformity). Она подтверждает, что товар прошел все необходимые процедуры по сертификации и соответствует нормам безопасности.

Так выглядит обязательная маркировка товара, прошедшего сертификацию.

Закупка товара за границей: какие документы нужны

Минимальный пакет документов для беспроблемного ввоза продукции в Россию:

- ,

- ,

- ,

- .

Они понадобятся дважды: в банке, при оплате поставки, и на таможне, для составления декларации. Сотрудники банка или таможни могут запросить дополнительные документы: платежные поручения, прайс-листы, спецификации и т. д., а вы должны будете их предоставить.

Договор лучше иметь в оригинале — пригодится, если решите судиться с недобросовестным поставщиком или взять кредит на товар.

Давайте разберемся, что содержится в каждом из обязательных документов и как он должен быть оформлен.

Контракт (договор)

В нём обязательно должно быть прописано:

- Какие товары вы приобретаете (с подробным описанием технических характеристик и критериев качества).

- Сколько стоит единица товара и какова стоимость всего контракта.

- В какие сроки вы должны оплатить партию, а продавец — подтвердить получение денег.

- В какой валюте производятся расчеты.

- Условия поставки по Incoterms.

— это набор различных видов условий поставки, выпускаемый Международной торговой палатой. Он нужен, чтобы участники сделок из разных стран одинаково трактовали текст контракта. Условия поставки скрываются за аббревиатурами. Например, FCA означает, что продавец ответственен только за то, чтобы отгрузить товар и провести его таможенное оформление в своей стране, а остальное ложится на покупателя. DDP — вариант, при котором почти все обязательства по доставке и оформлению товара берет на себя продавец, а покупателю остается только разгрузить машину на месте.

Расшифровка самых распространенных вариантов доставки согласно Incoterms 2020.

Как должен быть упакован товар. Упаковка может быть любой, это вопрос ваших договоренностей. Но если не прописать требования в контракте, продавец будет действовать на свое усмотрение. Например, отправит продукцию навалом в контейнере, из-за чего часть партии повредится в пути.

Какие документы продавец должен предоставить вместе с товаром.

В какие сроки продавец обязан уведомить вас об отгрузке товара после оплаты.

Какую ответственность стороны несут за нарушение условий контракта и как разрешаются спорные ситуации.

Как стороны действуют в случае форс-мажора. Пример из недавнего прошлого: в феврале 2020 некоторые поставщики из Китая приостановили поставки из-за пандемии, но при этом требовали от покупателей полной оплаты

Такие моменты важно оговорить в контракте, чтобы не остаться и без денег, и без товара

Договор с поставщиками из других стран составляется на двух языках, чаще всего — русском и английском. Рекомендуем не довольствоваться шаблонами из интернета, а привлечь юриста и профильного переводчика, особенно если речь идет о крупных партиях и больших суммах.

Инвойс (счет)

Инвойс формирует продавец. В нём должны быть указаны:

- Названия обеих компаний: вашей и продавца.

- Количество единиц товара в партии.

- Стоимость одной единицы.

- Общая цена поставки.

- Условия поставки по Incoterms.

- Реквизиты сторон.

Получив инвойс, важно убедиться в том, что реквизиты в контракте и счете совпадают. Расхождения могут вызвать вопросы у банка и таможни.

Пример инвойса. Текст EXW Guanzhou в выделенной строке означает, что покупатель должен своими силами организовать отгрузку товара со склада поставщика в Гуанчжоу (Китай).

Транспортный документ

Документ, сформированный продавцом или перевозчиком, подтверждает, что транспортная компания приняла груз от поставщика, чтобы доставить его вам. Тип документа зависит от того, чем доставляют груз:

- Для автотранспорта — международная товарно-транспортная накладная (CMR).

- Для авиатранспорта — грузовая авианакладная (AWB).

- Для поезда — железнодорожная накладная международного сообщения (SMGS).

- Для корабля — коносамент (Bill of landing).

Если товар по пути перегружают с одного транспорта на другой, например, везут сначала кораблем, а потом поездом, нужен отдельный документ на каждый участок пути.

Упаковочный лист

В нём поставщик указывает:

- количество единиц товара в партии;

- вес груза с упаковкой и без;

- тип упаковки;

- объем груза;

- количество грузовых мест.

Эту информацию перевозчик использует для расчета стоимости доставки. Упаковочный лист также пригодится, если ваш товар едет в составе сборного груза — поможет не допустить путаницы на складе.

Пример упаковочного листа. В нём указаны самые важные сведения: количество грузовых мест, их тип, вес с упаковкой и без, объем.

Что делать при доначислении или возврате «таможенного» НДС?

Нередко возникают ситуации, когда сумма «таможенного» НДС, уплаченного на таможне, корректируется уже после его фактической уплаты и даже после принятия уплаченных сумм НДС к вычету.

К примеру, таможенная стоимость ввезенного товара может быть скорректирована в сторону увеличения таможенным органом, соответственно, сумма «ввозного» НДС также увеличится. В такой ситуации сумму доначисленного в результате корректировки налога импортер также вправе принять к вычету в общем порядке, т.е. только после фактической уплаты соответствующей суммы НДС (на это, в частности, указал Минфин России в от 15.02.2022 № 03-07-08/10372).

При этом в такой ситуации у импортера не возникает оснований для корректировки суммы вычета за период принятия товара на учет (по изначальной таможенной стоимости). Вычет НДС, доначисленного в результате корректировки таможенной стоимости, импортер вправе принять в период фактической уплаты налога (поскольку только в этом периоде будут соблюдены все условия для принятия НДС к вычету).

Однако отметим, что предельный трехлетний срок для заявления вычетов по НДС будет отсчитываться именно от даты принятия ввезенных товаров на учёт (а не от даты фактической уплаты НДС) ( Минфина России от 22.11.2021 № 03-07-08/94165).

Если таможенный орган или суд признает взыскание «таможенного» НДС неправомерным, то, по нашему мнению, сумму НДС, принятого к вычету, импортер должен будет восстановить в периоде, когда соответствующее решение таможенного органа или суда вступило в силу.

Когда восстановить НДС при уменьшении «таможенного» НДС?

В от 16.08.2017 N 03-07-08/52520 Минфин России указал, что в случае возврата таможенным органом сумм НДС в связи с признанием их взыскания неправомерным налогоплательщику, принявшему к вычету НДС, уплаченный при ввозе товаров, следует произвести корректировку налоговых вычетов. Т.е. сумма НДС, уплаченного при ввозе товаров, ранее правомерно принятая к вычету и возвращаемая таможенным органом по причине признания ее взыскания неправомерным, подлежит восстановлению в налоговом периоде, в котором производится возврат такой суммы налога.

Но в постановлении Двадцатого ААС от 31.01.2019 по делу N А09-9075/2018 суд счел ссылку налогоплательщика на указанное Минфина России от 16.08.2017 N 03-07-08/52520 несостоятельным, и признал обоснованной позицию о том, что сумма НДС, уплаченная при ввозе товаров, ранее принятая к вычету и подлежащая возврату таможенными органами по решениям суда, признавшим ее взыскание неправомерным, подлежит восстановлению после вступления в силу упомянутых решений суда, вне зависимости от фактического возмещения налога из бюджета. Суд следующей инстанции ( АС Центрального округа от 04.06.2019 N Ф10-1739/19) признал решение суда о возврате таможенных платежей ПЕРВИЧНЫМ ДОКУМЕНТОМ, на основании которого налогоплательщик должен восстановить НДС в соответствии с НК РФ (как при изменении стоимости товаров и выставлении корректировочного счета-фактуры).

В от 08.04.2014 N 03-07-15/15870 Минфин России также разъяснял, что в случае, если по решению суда корректировка таможенным органом суммы налога на добавленную стоимость признана неправомерной и данная сумма налога подлежит возврату налогоплательщику таможенным органом, налогоплательщик, принявший к вычету налог на добавленную стоимость, уплаченный при ввозе товаров, должен произвести корректировку налоговых вычетов. При этом сумма НДС, уплаченного при ввозе товаров, ранее правомерно принятая к вычету и подлежащая возврату таможенными органами по решению суда, признавшим ее взыскание неправомерным, подлежит восстановлению в налоговом периоде, в котором вступило в силу соответствующее решение суда.

Данное письмо доведено до нижестоящих налоговых органов письмом ФНС России от 21.04.2014 N ГД-4-3/7606.

Таким образом, в целях минимизации налоговых рисков не стоит дожидаться фактического возврата налога из бюджета для восстановления НДС, налог следует восстановить в периоде вступления в силу решения таможенного органа или суда.

Виктория ВарламоваСоветник налоговой службы II ранга, руководитель отдела консалтинга «Правовест Аудит»

Как принять к вычету «таможенный» НДС, если товар ввозит посредник?

Если «таможенный» НДС был уплачен посредником (агентом, комиссионером), который осуществлял импорт товара на основании агентского договора (договора комиссии) и действовал при этом от своего имени, импортер-налогоплательщик (принципал) вправе применить вычет НДС только в том случае, если агентский договор предусматривает уплату сумм налога агентом за принципала, а также последующую компенсацию этих сумм принципалом агенту (на это, в частности, указал Минфин России в от 18.07.2019 № 03-07-08/53417, от 26.10.2011 №). Импортер также должен быть готов представить налоговому органу документы, подтверждающие фактическое возмещение сумм уплаченного НДС посреднику.

При этом, посреднику необходимо предоставить импортеру копию таможенной декларации (и при необходимости документ, подтверждающий уплату НДС по ввезенным товарам) ( Минфина России от 26.07.2019 № 03-07-08/55874, от 18.07.2019 №, от 02.07.2015 №).

Для принятия НДС к вычету должны быть соблюдены те же условия, как и при импорте товара без посредника.

При заполнении книги покупок импортер — принципал отражает в графе 3 номер декларации на товары, переданной ему посредником. При этом в графах 11 и 12 книги покупок отражаются наименование и ИНН/КПП агента (подп. «о» — «п» п. 6 Правил ведения книги покупок).

НК РФ и Правила заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Правительства Российской Федерации от 26.12.2011 г. N 1137 не предусматривают выставления агентом, купившим импортный товар, принципалу счета-фактуры на сумму налога, уплаченного на таможне. Агент должен передать принципалу копии таможенных деклараций и документов, подтверждающих уплату НДС таможенному органу, и именно их принципал регистрирует в книге покупок ( Минфина России от 12.04.2017 N 03-07-08/21708, от 07.07.2016 N , от 02.07.2015 N , от 29.12.2014 N , от 09.11.2011 N , от 26.10.2011 N ).

Минфин России разъясняет (Письмо от 16.03.2018 N 03-07-08/16397), что агент, уплативший НДС при ввозе товаров на территорию РФ при выполнении поручения принципала, должен зарегистрировать таможенные декларации в журнале учета полученных счетов-фактур и повторить эту информацию в журнале выставленных счетов-фактур: при заполнении части 2 журнала (полученные счета-фактуры) в графе 4 «Номер и дата счета-фактуры» нужно указать регистрационный номер таможенной декларации, а затем повторить его в части 1 журнала (выставленные счета-фактуры) в графе 12 «Номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2) ».

По нашему мнению, регистрация деклараций на товары в журналах полученных и выставленных счетов-фактур посредника поможет налоговым органам при проведении камеральной проверки деклараций по НДС сопоставить информацию о таможенной декларации с данными таможни. Налоговые органы поймут, по какой причине налогоплательщик зарегистрировал в книге покупок таможенную декларацию, оформленную на другое лицо (посредника), получив данные о посреднике из граф 11 и 12 книги покупок принципала.

Виктория ВарламоваСоветник налоговой службы II ранга, руководитель отдела консалтинга «Правовест Аудит»

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

Налоговый вычет при предоплате

В большинстве случаев при внешнеторговых поставках практикуется внесение предоплаты. При перечислении аванса за предстоящее поступление товара покупателем происходит уплачивание НДС с суммы предоплаты.

Во избежание дублирующего налогообложения НДС с внесенных авансов могут быть объявлены, как налоговый вычет, при таможенном оформлении товарной поставки и уплате конечной суммы НДС.

Многие российские компании предпочитают не заниматься таможенным оформлением импортных товаров самостоятельно, а перепоручают эту процедуру посредникам. Если НДС на таможне был оплачен третьим лицом, однако за счет средств импортера и по его поручению, то уплаченная сумма может быть зафиксирована, как налоговый вычет.

Как происходит возмещение импортного НДС

Мы уже писали о том, что уплаченный на границе НДС можно позже вернуть. Это так, но актуально только в случае, если вы применяете основную систему налогообложения, то есть, являетесь плательщиком этого налога. Импорт при УСН или другом специальном налоговом режиме возможен, но получить деньги обратно не получится.

Если вы на «упрощенке»

Включите импортный НДС в себестоимость товара вместе с остальными таможенными платежами. На УСН 6% эти расходы никак не компенсируются, на УСН 15% можете вычесть их из налогооблагаемой базы в соответствии со

).

Если вы на ОСНО

Если к товару применяется ставка НДС 0%, оформить возврат нельзя, т. к. возвращать нечего. В остальных случаях можете принять импортный НДС к вычету в течение трех лет с момента его уплаты.

Начислив НДС по факту реализации товара, вы можете вычесть из получившейся суммы импортный НДС. Чтобы получить возмещение, нужно подать налоговую декларацию и предоставить в ФНС документы:

- контракт на поставку товара;

- таможенную декларацию с отметкой о выпуске товара;

- квитанцию, чек или платежное поручение, подтверждающее уплату НДС и его поступление в бюджет;

- накладные и прочие сопроводительные документы на товар;

- документы, подтверждающие, что вы приняли товар к учету.

Пример расчета НДС:

Закупочная стоимость товара, ввезенного из-за рубежа (с НДС) — 500 000 рублей.

Выручка от реализации товара в РФ (с НДС) — 620 000 рублей.

Порядок расчета:

- Считаем НДС к начислению: 620 000 / 120% * 20% = 103 333 рубля.

- Считаем НДС к вычету (возврат уплаченного на границе налога): 500 000 / 120% * 20% = 83 333 рубля.

- НДС к уплате равен разнице между этими суммами: 103 333 — 83 333 = 20 000 рублей.

Перечень товаров для параллельного импорта

Перечень Минпромторга России включает более 50 групп товаров (Товарная номенклатура ВЭД ЕАЭС), от обуви до оружия и космических аппаратов, в том числе электронику, транспортные средства, фармацевтическую продукцию.

Перечень утвержден в виде таблицы и содержит как категории товаров по кодам товарной номенклатуры внешнеэкономической деятельности ЕАЭС, так и конкретные бренды (общая группа ТН ВЭД, наименование товара и код товара и/или товарный знак). Для одних групп товаров указаны только бренды, для других — только коды ТН ВЭД, для третьих — и то, и другое.

В частности, Минпромторг разрешил параллельный импорт следующего (ниже приведен частичный перечень товаров и брендов, полный Перечень приведен в Приказе Минпромторга России от 19.04.2022 N 1532 (ред. от 21.07.2022) «Об утверждении перечня товаров (групп товаров), в отношении которых не применяются положения подпункта 6 статьи 1359 и статьи 1487 Гражданского кодекса Российской Федерации при условии введения указанных товаров (групп товаров) в оборот за пределами территории Российской Федерации правообладателями (патентообладателями), а также с их согласия».):

- автомобилей Bentley, Cadillac, Chevrolet, Chrysler, Jaguar, Jeep, Hummer, Land Rover, Lexus, Maserati, Maybach, Mercedes-Benz, Porsche, Rolls-Royce, Subaru, Suzuki, Tesla, Toyota, Volkswagen, Volvo;

- шин Bridgestone, Goodyear, Michelin;

- двигателей и частей для них от Nissan, Volkswagen, Volvo;

- смартфонов и техники Asus, HP, Intel, Nokia, Panasonic, Samsung, Sony;

- бытовой техники Dyson, Electrolux, Miele, Siemens;

- игровых приставок Nvidia, PlayStation, Sony, Xbox;

- оборудования для различных отраслей, включая добычу полезных ископаемых, электроэнергетику, железнодорожный и судоходный транспорт, сельское хозяйство;

- фармацевтической продукции от O.B., Carefree;

- часов всех видов и их частей от Apple, Acer, Motorola, Samsung, Siemens, Sony;

- фото- и кинотовары Fujifilm, Kodak, Canon;

- одежды (за исключением Fila, Kappa) и обуви (включая спортивную) (за исключением Alessio Nesca, Ash, Betsy, Bugatti, Caprice, Crosby, Ecco, Ekonika, Elrosso, Fila, Francesco Bella, Grunberg, Kappa, Kari, Keddo, Marco Tozzi, Pierre Cardin, T.Taccardi, Tamaris, Time Jump).

Закупка товара за границей: как оплатить поставку

Чтобы переводить деньги зарубежным поставщикам, нужно открыть валютный счет в российском банке. О том, какие документы для этого нужны и сколько стоит обслуживание, читайте в нашей статье.

Банки тщательно проверяют валютные операции, чтобы не допустить незаконного вывода средств за границу. Такая проверка называется валютным контролем, она осуществляется в отношении каждой сделки.

Для перевода суммы, которая в эквиваленте не превышает 200 000 рублей, как правило, достаточно указать

. Если сумма больше, придется собрать документы по списку, который предоставят вам сотрудники отдела валютного контроля. Особо тщательно контролируются сделки на сумму от 3 миллионов рублей — их банки регистрируют и берут на контроль: отслеживают сроки поставки товара и перевода денег.

Если в контракт, который поставлен на учет в банке, внесены изменения, нужно в течение 15 рабочих дней уведомить об этом банк и прислать допсоглашение. За нарушение сроков штрафуют: ИП или юрлицо — на сумму от 40 000 до 50 000 рублей, должностное лицо — на 4 000 – 5 000 рублей.